Taille et part de marché des services d'ingénierie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

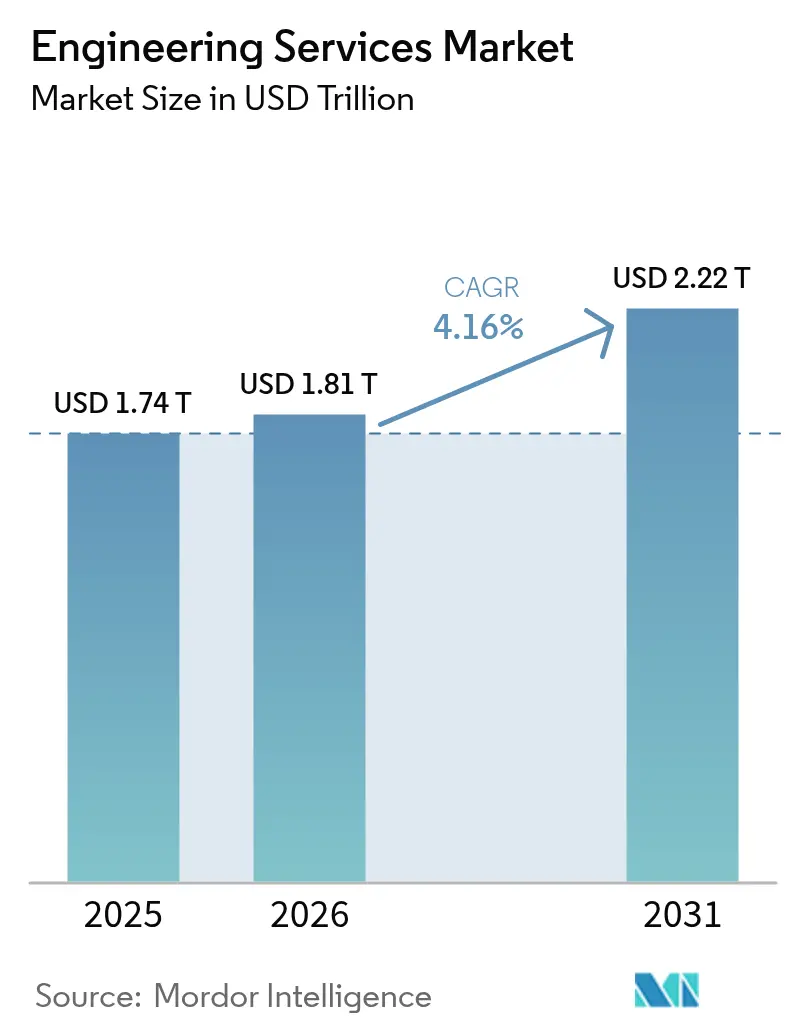

| Taille du Marché (2026) | 1.81 Trillions de dollars américains |

| Taille du Marché (2031) | 2.22 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

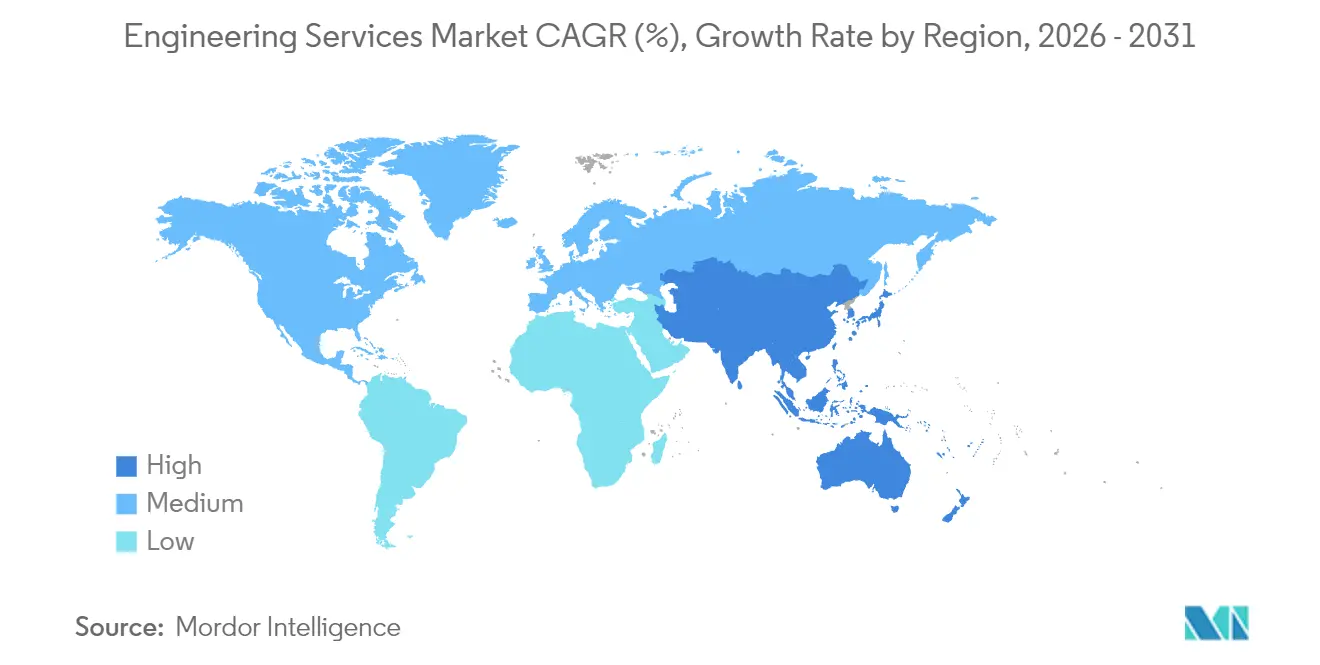

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

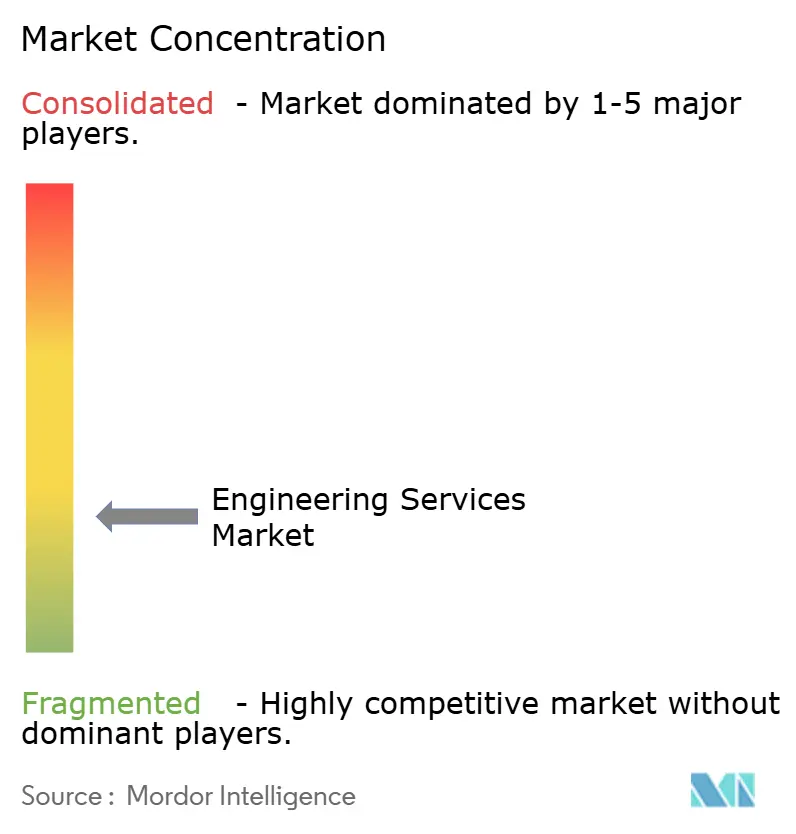

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie par Mordor Intelligence

La taille du marché des services d'ingénierie en 2026 est estimée à 1,81 billion USD, en progression par rapport à la valeur de 2025 de 1,74 billion USD, avec des projections pour 2031 affichant 2,22 billions USD, croissant à un TCAC de 4,16 % sur la période 2026-2031. La montée en puissance des programmes d'infrastructure du secteur public, l'afflux de capitaux privés dans les actifs liés à la transition énergétique et l'adoption accélérée des jumeaux numériques constituent les principaux vecteurs soutenant cette expansion. Les disciplines du génie civil et du génie électrique soutiennent conjointement la majorité des contrats, tandis que la livraison hybride sur site et offshore aide les prestataires à équilibrer la complexité des projets avec l'optimisation des coûts. Les entreprises de taille intermédiaire continuent de gagner des parts en se spécialisant dans les domaines de l'hydrogène, de la capture du carbone et des petits réacteurs modulaires (PRM), où les incitations gouvernementales renforcent la visibilité de la demande. L'Asie-Pacifique maintient le plus grand ensemble d'opportunités régionales, tandis que l'Amérique du Nord affiche une croissance résiliente à mesure que les fonds fédéraux dédiés à l'énergie propre affluent vers la modernisation du réseau électrique et les programmes de défense.

Principaux enseignements du rapport

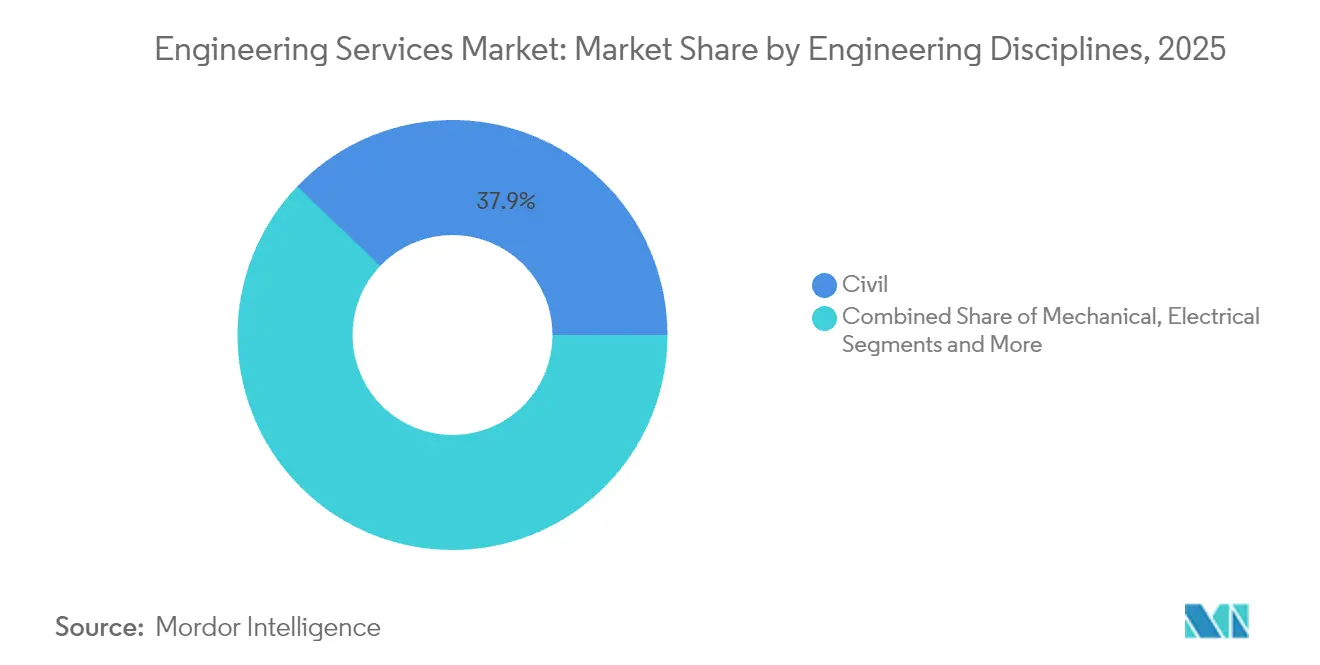

- Par discipline d'ingénierie, le génie civil a capté 37,86 % de la part de marché des services d'ingénierie en 2025 ; le génie électrique devrait se développer à un TCAC de 4,93 % jusqu'en 2031.

- Par modèle de livraison, les services sur site représentaient 66,83 % de la taille du marché des services d'ingénierie en 2025 ; les services offshore devraient croître à un TCAC de 5,05 % jusqu'en 2031.

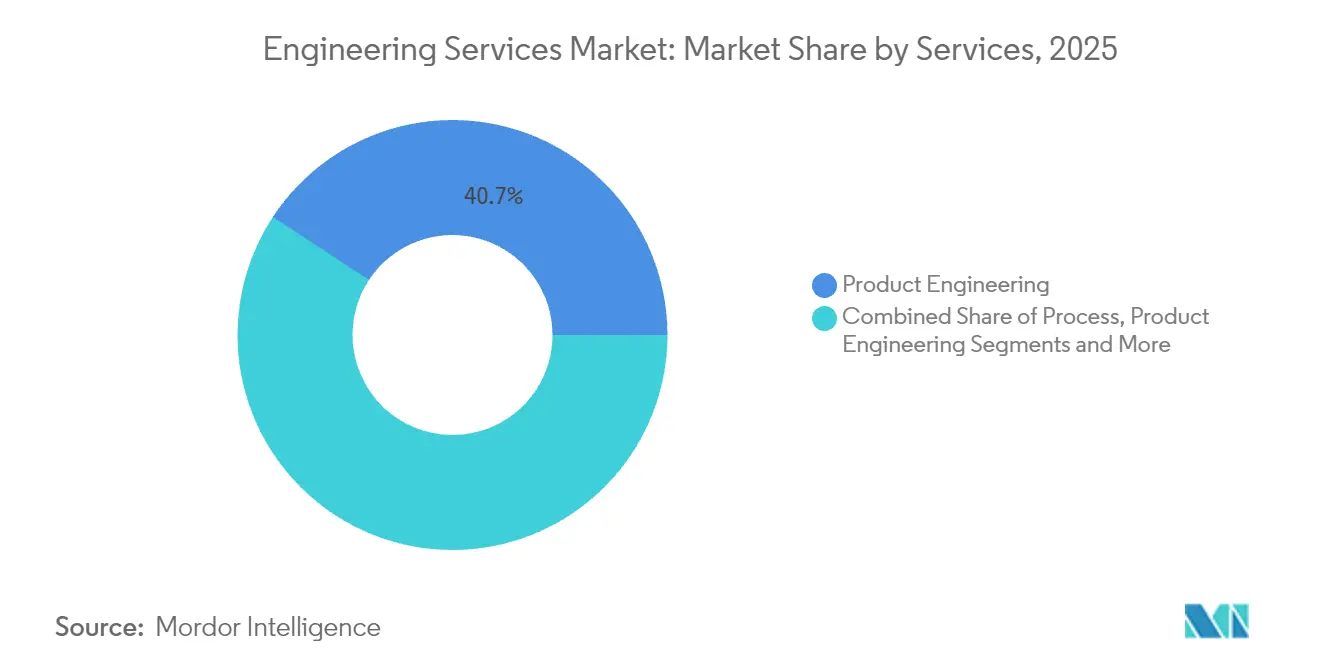

- Par catégorie de services, l'ingénierie de produit représentait 40,74 % de la taille du marché des services d'ingénierie en 2025 ; les services liés à l'automatisation affichent le TCAC le plus élevé à 5,11 % jusqu'en 2031.

- Par industrie utilisatrice finale, le pétrole et le gaz maintenaient une part de 16,22 % de la taille du marché des services d'ingénierie en 2025, tandis que la production d'énergie électrique progresse à un TCAC de 4,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique maintenait une part de 39,52 % de la taille du marché des services d'ingénierie en 2025, et devrait progresser à un TCAC de 5,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'ingénierie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| IoT industriel et déploiement des jumeaux numériques | +0.8% | Global (Asie-Pacifique, Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Construction d'infrastructures civiles portée par l'urbanisation | +0.7% | Asie-Pacifique au cœur ; Moyen-Orient et Afrique, Amérique latine suivent | Long terme (≥ 4 ans) |

| Cycles de vie des produits raccourcis, externalisation de la recherche et développement | +0.6% | Amérique du Nord, Europe ; en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mégaprojets de transition énergétique (hydrogène, CCUS) | +0.5% | Économies de l'OCDE dotées de législations sur la neutralité carbone | Long terme (≥ 4 ans) |

| Mandats de rénovation des bâtiments à émission nette zéro dans les économies de l'OCDE | +0.4% | Principalement les économies de l'OCDE | Moyen terme (2 à 4 ans) |

| Programmes de drones de défense et d'hypersonique nécessitant une ingénierie spécialisée | +0.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution de l'adoption de l'IoT industriel et des jumeaux numériques

Les fabricants déploient à grande échelle les jumeaux numériques pour réduire les temps d'arrêt et optimiser l'utilisation des actifs, générant une demande de premier ordre pour un soutien en ingénierie multidisciplinaire. Les engagements promettent couramment des réductions de coûts de 15 à 25 % une fois que la maintenance prédictive stabilise les opérations.[1]Agence américaine d'information sur l'énergie, « Tendances de l'efficacité énergétique dans le secteur industriel », Agence américaine d'information sur l'énergie, eia.gov Les prestataires qui associent une solide expertise mécanique à des compétences en analytique obtiennent des tarifs de facturation plus élevés, mais la rareté de ces compétences hybrides maintient les marges à des niveaux fermes. À mesure que les réseaux de technologie opérationnelle se connectent aux systèmes informatiques d'entreprise, le renforcement de la cybersécurité dans la conception est devenu un élément de périmètre incontournable, élargissant encore la valeur et la complexité des projets. La tendance est la plus visible dans les usines de fabrication de semi-conducteurs, les installations de production de cellules de batteries et les plateformes de production offshore, où la tolérance aux interruptions non planifiées est minimale. À moyen terme, l'expertise transversale définira l'avantage concurrentiel, laissant aux entreprises spécialisées la possibilité de surpasser les généralistes.

L'urbanisation rapide stimule la demande en infrastructures civiles

Les villes mondiales nécessitent 9 billions USD par an jusqu'en 2025 pour soulager la congestion et les tensions climatiques. L'accroissement annuel de 2,3 % de la population urbaine en Asie impose des dépenses record pour les couloirs de transport en commun de masse, les systèmes de contrôle des inondations et les réseaux de distribution intelligents. Les cabinets de conseil en ingénierie aident les municipalités à structurer des partenariats public-privé (PPP) bancables, une capacité qui attire les capitaux institutionnels. Aux États-Unis, les subventions fédérales pour les seules infrastructures hydrauliques créent une opportunité d'ingénierie annuelle de 6 milliards USD. Les mandats de conformité environnementale, notamment pour les projets d'assainissement des eaux usées et de résilience aux tempêtes, allongent les phases de cadrage et accroissent la demande pour les entreprises de génie civil expérimentées. La croissance à long terme reste donc ancrée à l'intersection des besoins de développement urbain et des normes de durabilité de plus en plus strictes.

L'accélération des cycles de vie des produits stimule l'externalisation de la recherche et du développement

Les horizons de renouvellement des produits dans les secteurs automobile, aérospatial et des télécommunications continuent de se réduire, passant de plusieurs années à plusieurs trimestres. Les équipementiers (OEM) externalisent de plus en plus les sprints de conception et de validation auprès de partenaires en services d'ingénierie, en concluant des accords-cadres de services pluriannuels qui offrent aux prestataires une meilleure visibilité sur leurs revenus. La défense illustre bien ce phénomène ; les essais d'armes hypersoniques nécessitent une modélisation aérothermique spécialisée que seul un petit groupe de cabinets de conseil est capable de réaliser. Ces engagements commandent des profils de marge supérieurs et favorisent des relations clientèles fidélisées. Étant donné que les régulateurs exigent souvent une validation par des tiers, les partenaires externalisés de recherche et développement consolident encore davantage leur rôle tout au long de la chaîne de développement de produits. L'innovation à cycle court maintiendra donc le marché des services d'ingénierie sur une trajectoire ascendante régulière.

Mégaprojets de transition énergétique nécessitant une expertise EPCM

Les hubs hydrogène, les réseaux de captage, d'utilisation et de stockage du carbone (CCUS) et les petits réacteurs modulaires (SMR) passent du concept à l'exécution, soutenus par des législations telles que la loi américaine sur la réduction de l'inflation (Inflation Reduction Act), qui alloue 369 milliards USD aux infrastructures d'énergie propre. Cette tendance crée des opportunités significatives sur le marché américain de l'ingénierie, de l'approvisionnement et de la construction (EPC) dans le secteur de l'énergie, les maîtres d'ouvrage privilégiant les entreprises dotées de références en gestion de l'ingénierie, de l'approvisionnement et de la construction (EPCM) clés en main, capables de gérer des profils de risques technologiques inédits et des procédures d'autorisation complexes. Des valorisations premium récompensent les cabinets de conseil qui démontrent des portefeuilles de décarbonation crédibles, ce qui suscite une vague d'acquisitions alors que les acteurs établis rachètent des spécialistes de niche. Les économies de l'OCDE dominent les premiers déploiements, mais les marchés émergents s'alignent pour réaliser des études de faisabilité afin de bénéficier des incitations au financement climatique. À long terme, le savoir-faire propriétaire en matière de compression de l'hydrogène, de stockage cryogénique et d'implantation de réacteurs modulaires se cristallisera en avantages concurrentiels durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité politique et pénurie aiguë de main-d'œuvre qualifiée | −0.4% | Mondial ; aiguë en Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Volatilité des coûts des intrants et des chaînes d'approvisionnement | −0.4% | Mondial ; aiguë en Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Obstacles à la sécurité de la propriété intellectuelle limitant l'externalisation dans le domaine de la défense | −0.3% | Amérique du Nord, UE ; répercussions sur les alliés | Moyen terme (2 à 4 ans) |

| Lenteur des procédures d'autorisation pour les énergies renouvelables à grande échelle | −0.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité politique et pénurie aiguë de main-d'œuvre qualifiée

Les primes de risque pour les projets transfrontaliers s'élargissent dans les régions politiquement instables, alourdissant les coûts d'assurance et allongeant les cycles d'approbation. Parallèlement, les départs à la retraite réduisent le vivier d'ingénieurs expérimentés disponibles au moment même où la demande atteint son pic. Les entreprises font état de taux de vacance pouvant atteindre 40 % pour les postes critiques en cyber-physique, entraînant des primes salariales de 25 à 35 %.[2]Relations avec les investisseurs de Tetra Tech, « Tetra Tech publie des résultats records pour l'exercice fiscal 2024 et le quatrième trimestre », Tetra Tech, tetratech.com La dépendance excessive aux sous-traitants érode les marges et expose à des contrôles de qualité, tandis que les obstacles liés aux visas et aux certifications limitent le redéploiement rapide du personnel. Les entreprises investissent désormais dans des académies internes et des programmes de rotation internationale pour stabiliser les viviers de main-d'œuvre, mais les contraintes de capacité à court terme continuent de peser sur la dynamique du marché.

Préoccupations relatives à la sécurité de la propriété intellectuelle limitant l'externalisation dans le domaine de la défense

Les lois sur le contrôle des exportations et le renforcement du contrôle par des organismes tels que le Comité sur l'investissement étranger aux États-Unis (CFIUS) alourdissent les coûts de conformité pour les entreprises d'ingénierie. Les sites sécurisés, le personnel habilité et les réseaux informatiques cloisonnés peuvent absorber de 5 à 10 % des budgets de projet, excluant ainsi les concurrents aux ressources limitées. Les maîtres d'œuvre principaux concentrent donc les travaux auprès d'un petit groupe de partenaires contrôlés sur le plan de la sécurité, freinant la croissance globale du volume d'externalisation. Les cabinets de conseil de taille intermédiaire font face à un choix décisif : investir massivement dans des infrastructures sécurisées ou se repositionner vers des segments commerciaux. À moyen terme, les mandats de sécurité devraient modérer l'expansion dans le sous-segment de la défense tout en renforçant la domination des acteurs en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par disciplines d'ingénierie : le génie électrique s'emballe portée par la modernisation du réseau

Le génie civil a conservé 37,86 % du chiffre d'affaires 2025, les gouvernements ayant continué à donner la priorité aux corridors de transport et aux systèmes hydrauliques résilients. Les travaux d'ingénierie électrique devraient toutefois croître à un TCAC de 4,93 %, le rythme le plus rapide parmi toutes les disciplines, portés par 369 milliards USD d'incitations américaines à l'énergie propre et par les financements parallèles du Pacte vert européen. Les services de génie mécanique gagnent en importance grâce à l'automatisation des usines et aux rénovations robotiques, tandis que les segments de la construction structurelle et de la tuyauterie suivent le cycle de construction plus large. Les praticiens du génie électrique associent de plus en plus la programmation logicielle, la cybersécurité et l'expertise en protocoles de réseau électrique IEC-61850 aux périmètres de conception traditionnels, une convergence qui maintient des prix de vente moyens élevés. À mesure que les ressources énergétiques distribuées se multiplient, les services publics attribuent des cadres pluriannuels couvrant la numérisation des sous-stations et les études d'intégration du stockage. Ces développements maintiennent le marché des services d'ingénierie sur une trajectoire de croissance orientée vers l'électrification.

L'estompement des frontières disciplinaires remodèle également les stratégies de gestion des talents ; les entreprises recrutent désormais des spécialistes en science des données aux côtés d'ingénieurs agréés (PE) pour satisfaire aux exigences des jumeaux numériques. Les régimes de certification tels que l'IEEE et l'ISO-55000 pèsent lourdement dans les évaluations des offres, avantageant les entreprises disposant de solides antécédents en matière de conformité. Par conséquent, les taux de facturation premium restent stables, même sur les marchés émergents sensibles aux prix. D'ici 2031, les contrats d'ingénierie électrique devraient s'approcher de l'échelle des revenus du génie civil, intensifiant la concurrence et incitant à une spécialisation de niche — tels que les systèmes véhicule-réseau et les interconnexions à courant continu haute tension — pour préserver la différenciation.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par modèle de livraison : dynamique offshore au sein des engagements hybrides

Les travaux sur site représentaient 66,83 % des parts en 2025 en raison de la nécessité d'une coordination en face à face sur les projets réglementés, mais l'exécution offshore se développe à un TCAC de 5,05 %. Les plateformes de CAO/FAO (conception et fabrication assistées par ordinateur) natives du cloud permettent des cycles de conception de 24 heures en transmettant les livrables à des centres en Inde, aux Philippines et en Europe de l'Est. L'arbitrage de coûts de 40 à 60 % par rapport aux équipes locales reste convaincant pour le dessin de routine, libérant le personnel sur site pour la gestion des parties prenantes et la supervision sur le terrain. Le marché des services d'ingénierie se structure de plus en plus autour de cahiers des charges hybrides qui définissent les livrables plutôt que les effectifs, dissipant ainsi les préoccupations antérieures des clients concernant le contrôle qualité à distance.

La sélection des prestataires porte désormais davantage sur la posture en matière de cybersécurité et les capacités de segmentation des données que sur les seuls tarifs horaires. Les certifications ISO-27001 et SOC-2 sont devenues des prérequis incontournables. Pour les périmètres sensibles aux administrations, les clients segmentent parfois des pods offshore en salle blanche exclusivement composés de ressortissants de nations alliées afin de se conformer aux réglementations sur le contrôle des exportations. Avec l'avancement de l'automatisation dans la documentation et la vérification des maquettes, les entreprises anticipent une amélioration marginale des marges grâce aux gains de productivité, même si les tarifs journaliers des architectes seniors restent stables. La tendance confirme l'évolution de l'offshore, qui passe d'un levier tactique de réduction des coûts à un multiplicateur stratégique de ressources.

Par services : l'automatisation dépasse l'ingénierie de produit traditionnelle

L'ingénierie de produit est restée le principal poste de services avec 40,74 % du chiffre d'affaires 2025, reflétant la compression des cycles de conception dans la fabrication à forte intensité technologique. Les engagements liés à l'automatisation affichent toutefois la croissance la plus soutenue à un TCAC de 5,11 %, à mesure que les clients déploient des systèmes de maintenance prédictive et de contrôle par vision par ordinateur dans leurs installations existantes. Ce sous-segment intègre la sélection des capteurs, l'ajustement des boucles de régulation et l'analytique pilotée par l'IA, un ensemble qui commande des honoraires premium. Le marché des services d'ingénierie en bénéficie à mesure que les prestataires font évoluer leurs structures de facturation du mode temps-et-matériaux vers une rémunération à la performance liée à la disponibilité, aux économies d'énergie ou à la réduction des rebuts.

L'ingénierie de procédés, étroitement liée aux dépenses d'investissement dans les secteurs chimique et des sciences de la vie, enregistre une croissance régulière à un chiffre moyen, soutenue par des rénovations pilotées par les critères ESG qui réduisent les émissions et l'intensité en eau. Le soutien à la gestion des actifs, y compris les modèles de cycle de vie des jumeaux numériques pour les infrastructures vieillissantes, complète les revenus par des couches de services de données récurrents. À mesure que les prestataires regroupent la cybersécurité des technologies opérationnelles, l'analytique des données et l'ingénierie de domaine dans des cahiers des charges uniques, la dépendance des clients s'approfondit, élevant les coûts de changement. D'ici 2031, l'automatisation devrait combler l'écart avec les revenus de l'ingénierie de produit, soulignant le pivot du secteur vers des propositions de valeur enrichies par les données.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par industrie utilisatrice finale : la production d'énergie électrique accélère au-delà des hydrocarbures

Le pétrole et le gaz ont encore contribué à hauteur de 16,22 % du chiffre d'affaires 2025, les gisements hérités nécessitant un entretien continu, mais les projets d'énergie électrique affichent désormais le TCAC le plus rapide à 4,89 % sur fond de normes de portefeuille d'énergies renouvelables. Les études d'interconnexion au réseau, l'implantation des systèmes de stockage par batteries et les études de faisabilité des PRM alimentent de nouveaux volumes de contrats. La demande en électricité des centres de données, dont la croissance est projetée de manière significative, étend encore davantage la capacité du réseau et soutient les mandats de conception de sous-stations et de lignes de transmission. L'automatisation minière, les hypersoniques aérospatiaux et la densification 5G des télécommunications génèrent chacun des surtensions de demande de niche favorisant les entreprises spécialisées.

Le marché des services d'ingénierie enregistre également une dynamique croissante en faveur de la construction de nouveaux réacteurs nucléaires, avec le projet canadien de PRM de Darlington et la phase FEED (ingénierie de base) roumaine de Doicești signalant un appétit mondial pour les réacteurs modulaires. Les budgets de défense canalisent des fonds vers les installations de lancement spatial et les bancs d'essai de propulsion avancée, ajoutant des périmètres géotechniques et structurels à haute marge. Le secteur pharmaceutique maintient des extensions régulières de laboratoires de recherche et développement, nécessitant une expertise en conception de systèmes CVC conformes aux BPF (bonnes pratiques de fabrication) et en fluides propres. Une exposition diversifiée à différentes industries utilisatrices finales atténue donc la volatilité liée à tout secteur particulier.

Analyse géographique

L'Asie-Pacifique a conservé 39,52 % du chiffre d'affaires 2025, ancrée par 1,7 billion USD de dépenses annuelles en infrastructures. Les initiatives de la Ceinture et de la Route de la Chine et les développements de transports en commun rapides de masse en Inde sécurisent un solide carnet de commandes de travaux civils, tandis que la relocalisation des activités manufacturières en Asie-Pacifique oriente les commandes vers l'automatisation des usines et la modernisation des réseaux de distribution. Les gouvernements régionaux allouent des subventions d'adaptation climatique aux travaux d'ingénierie de protection côtière, propulsant les sous-disciplines du génie civil côtier. En conséquence, le marché des services d'ingénierie enregistre ici son TCAC régional le plus rapide à 5,13 %, soutenu par le déploiement des fonds souverains dans les mégaprojets.

L'Amérique du Nord détient la deuxième part la plus importante, portée par 369 milliards USD d'incitations américaines à l'énergie propre et 1,2 billion USD pour la modernisation plus large des infrastructures. Les dépenses de défense et les projets pilotes de PRM renforcent encore la demande de talents en ingénierie à habilitation élevée. Les programmes canadiens de GNL et de nucléaire, ainsi que les constructions d'usines induites par la délocalisation de proximité au Mexique, élargissent l'entonnoir de projets continental. Les opportunités pour les prestataires s'étendent aux études d'interconnexion du réseau, aux contrats FEED de hubs hydrogène et aux usines de traitement de minéraux critiques.

L'Europe pivote sur les rénovations à émission nette zéro et l'expansion de l'éolien offshore financés par le Pacte vert de l'UE. Le fonds d'infrastructure allemand de 500 milliards EUR (550 milliards USD) et le projet nucléaire Sizewell C du Royaume-Uni illustrent les grands éléments du pipeline. Des règles taxonomiques strictes orientent les capitaux vers des projets durables certifiés, récompensant les entreprises compétentes en matière de reporting ESG. Pendant ce temps, le Moyen-Orient et l'Afrique se concentrent sur la diversification énergétique, notamment les hubs d'exportation d'ammoniac vert dans le Golfe et le solaire à grande échelle en Afrique du Nord. Les problèmes d'instabilité politique et les pénuries de main-d'œuvre freinent toutefois la dynamique de croissance dans certains marchés du Moyen-Orient et d'Afrique.

Paysage concurrentiel

Le marché des services d'ingénierie reste modérément fragmenté. L'acquisition demeure la voie la plus rapide vers la taille et la profondeur des capacités : le rachat de Power Engineers par WSP Global pour 1,78 milliard USD élargit son équipe dédiée à la transition énergétique et étend sa présence dans les programmes de réseau de transport électrique aux États-Unis. Des vagues de consolidation similaires voient AtkinsRealis acquérir David Evans Enterprises pour renforcer sa présence en matière d'infrastructures sur la côte ouest des États-Unis.[5]Communications d'AtkinsRealis, « AtkinsRealis finalise l'accord d'acquisition de David Evans Enterprises », AtkinsRealis, atkinsrelais.com

L'innovation numérique constitue un second axe concurrentiel. Les leaders du marché intègrent la BIM (maquette numérique du bâtiment) basée sur le cloud, la détection des conflits assistée par l'IA et la traçabilité des matériaux vérifiée par blockchain dans les flux de travail des projets, réduisant les reprises et renforçant les propositions de valeur. Les perturbateurs de taille plus modeste se différencient en proposant des plateformes de jumeaux numériques clés en main à des tarifs d'abonnement, contraignant les acteurs en place à intégrer des couches de services gérés au-dessus des périmètres de conception traditionnels. L'expertise réglementaire, notamment dans les domaines de l'autorisation nucléaire et de la défense à contrôle des exportations, crée des barrières à l'entrée élevées qui protègent les acteurs en place contre les entreprises purement informatiques qui tentent de s'y imposer.

Enfin, les partenariats avec les éditeurs de technologies élargissent l'étendue des solutions. L'alliance de Bechtel avec GE-Hitachi et Sargent and Lundy sur le projet de PRM Clinch River de la TVA (Tennessee Valley Authority) illustre le modèle de livraison intégrée que les clients privilégient désormais. Les acteurs performants disposent de capacités financières, d'équipes pluridisciplinaires et d'une maturité en matière de livraison numérique, les positionnant pour capter une croissance supérieure au marché dans la décennie à venir.

Leaders du secteur des services d'ingénierie

AECOM Engineering company

Bechtel Corporation

Kiewit Corporation

WSP Global Inc

STRABAG SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Inpex a attribué des contrats d'ingénierie préliminaire pour son projet de GNL indonésien, signalant la poursuite du développement du GNL en Asie du Sud-Est malgré les discours sur la transition énergétique. Cette décision sécurise une optionnalité en phase frontale avant une décision finale d'investissement attendue en 2026.

- Août 2025 : Commonwealth LNG a sélectionné Technip Energies comme ingénieur du maître d'ouvrage pour son installation sur la côte du Golfe américain, s'appuyant sur le pedigree de Technip en matière de procédés GNL pour accélérer les études d'autorisation et de modularisation.

- Août 2025 : Un groupement Fluor–JGC a décroché le périmètre FEED pour une expansion d'une installation GNL canadienne, soulignant la préférence des EPC (ingénierie, approvisionnement et construction) pour la formation d'alliances de partage des risques sur les terminaux d'exportation à forte intensité capitalistique.

- Mai 2025 : Le consortium mené par Aecon-Kiewit a remporté un contrat de construction de 934 millions USD pour le PRM de Darlington en Ontario, mettant en lumière l'engagement du Canada envers la production d'électricité bas-carbone en base et constituant une référence emblématique pour l'ingénierie des PRM.

- Février 2025 : AtkinsRealis a acquis 70 % de David Evans Enterprises pour 300 millions USD, élargissant ses capacités en conception de transport aux États-Unis alors que les budgets des ministères des transports des États fédérés gonflent sous l'effet des subventions fédérales pour les infrastructures.

Périmètre du rapport mondial sur le marché des services d'ingénierie

Les services d'ingénierie sont définis comme tout service nécessitant l'application de connaissances spécifiques issues des disciplines physiques, mathématiques et d'ingénierie à des services ou des travaux, y compris les études, la consultation ou l'évaluation. Les domaines du génie mécanique, du génie électrique, du génie civil, de la tuyauterie et du génie structurel constituent les services d'ingénierie.

Le marché des services d'ingénierie est segmenté par disciplines d'ingénierie (génie civil, génie mécanique, génie électrique, tuyauterie et génie structurel), mode de livraison (offshore, sur site), services (ingénierie de produit, ingénierie de procédés, services liés à l'automatisation, services liés à la gestion des actifs), industries (aérospatiale et défense, automobile, chimique et pétrochimique, production d'énergie électrique, projets d'utilité municipale, mines, pétrole et gaz, pharmacie, transport, télécommunications, projets nucléaires), par géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Espagne, et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, et reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments.

| Génie civil |

| Génie mécanique |

| Génie électrique |

| Tuyauterie et génie structurel |

| Offshore |

| Sur site |

| Ingénierie de produit |

| Ingénierie de procédés |

| Services liés à l'automatisation |

| Services liés à la gestion des actifs |

| Aérospatiale et défense |

| Automobile |

| Chimique et pétrochimique |

| Production d'énergie électrique |

| Projets d'utilité municipale |

| Mines |

| Pétrole et gaz |

| Pharmacie |

| Transport |

| Télécommunications |

| Projets nucléaires |

| Autres industries utilisatrices finales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par disciplines d'ingénierie | Génie civil | ||

| Génie mécanique | |||

| Génie électrique | |||

| Tuyauterie et génie structurel | |||

| Par modèle de livraison | Offshore | ||

| Sur site | |||

| Par services | Ingénierie de produit | ||

| Ingénierie de procédés | |||

| Services liés à l'automatisation | |||

| Services liés à la gestion des actifs | |||

| Par industrie utilisatrice finale | Aérospatiale et défense | ||

| Automobile | |||

| Chimique et pétrochimique | |||

| Production d'énergie électrique | |||

| Projets d'utilité municipale | |||

| Mines | |||

| Pétrole et gaz | |||

| Pharmacie | |||

| Transport | |||

| Télécommunications | |||

| Projets nucléaires | |||

| Autres industries utilisatrices finales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services d'ingénierie en 2026 ?

La taille du marché des services d'ingénierie est de 1,81 billion USD en 2026 et est en bonne voie pour un TCAC de 4,16 %, impliquant environ 2,22 billions USD pour 2031 sur la base de la courbe de croissance actuelle.

Quelle discipline d'ingénierie connaît la croissance la plus rapide ?

Le génie électrique est en tête de la croissance avec un TCAC projeté de 4,93 % jusqu'en 2031, alimenté par la modernisation du réseau et les projets d'intégration des énergies renouvelables.

Pourquoi les modèles de livraison hybrides sur site et offshore gagnent-ils du terrain ?

Les clients recherchent l'efficacité des coûts sans sacrifier la gestion des parties prenantes complexes, incitant les prestataires à répartir les tâches de conception en offshore tout en conservant le leadership de projet local pour la supervision réglementaire et qualitative.

Quel segment vertical d'utilisateurs finaux offre les meilleures perspectives ?

La production d'énergie électrique affiche la croissance la plus rapide à un TCAC de 4,89 % à mesure que les services publics investissent dans les capacités renouvelables, le stockage et les modernisations du réseau.

Comment les projets de transition énergétique façonnent-ils la demande de services ?

Les hubs hydrogène, les installations de CCUS et les PRM exigent une expertise EPCM, créant des opportunités à haute marge pour les entreprises dotées de talents spécialisés et d'une expertise réglementaire.

Quelle est l'intensité concurrentielle du marché ?

La fragmentation est élevée. Les entreprises poursuivent des stratégies de fusions et acquisitions visant à acquérir des capacités de niche et une présence régionale.

Dernière mise à jour de la page le: