Taille et part du marché des conteneurs en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.03 Milliards de dollars |

| Taille du Marché (2031) | 23.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.10% CAGR |

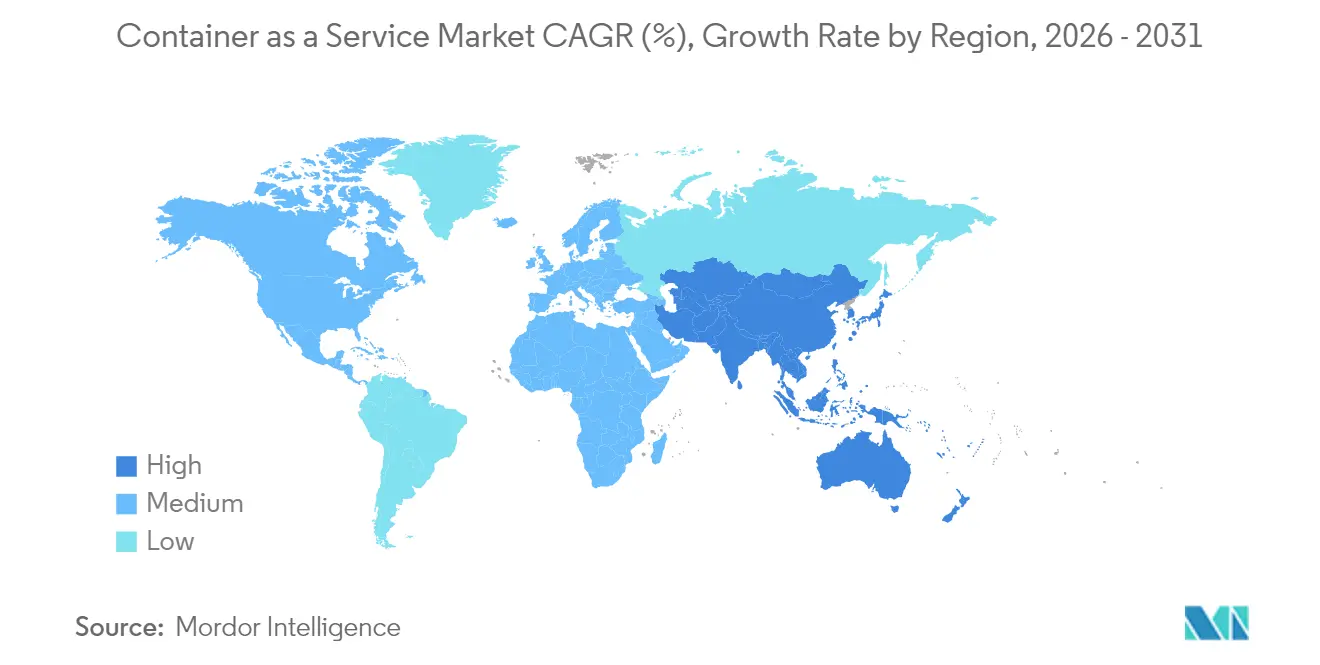

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

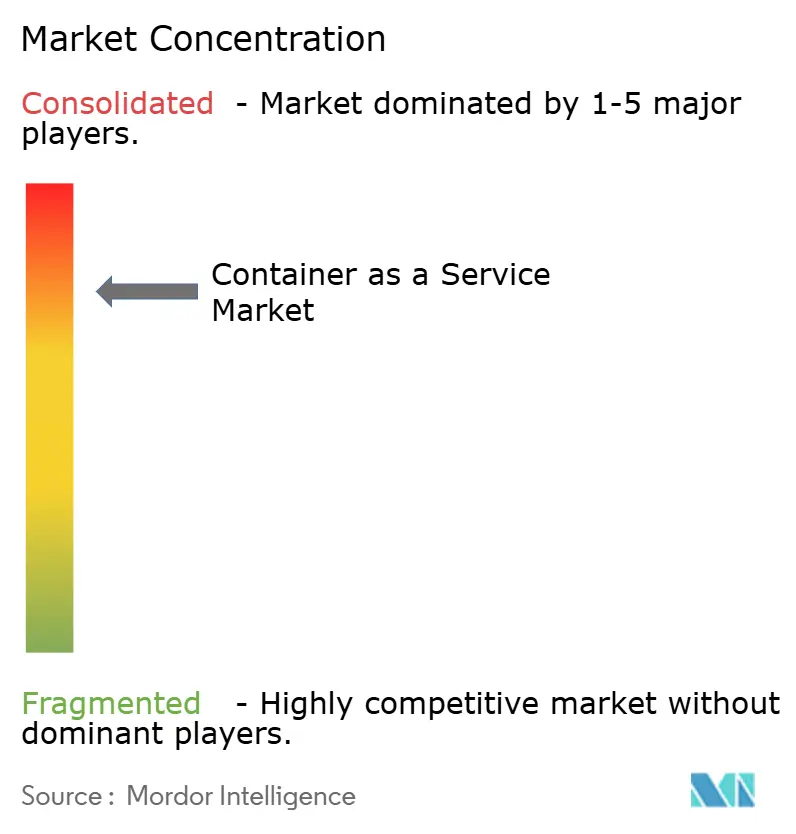

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs en tant que service par Mordor Intelligence

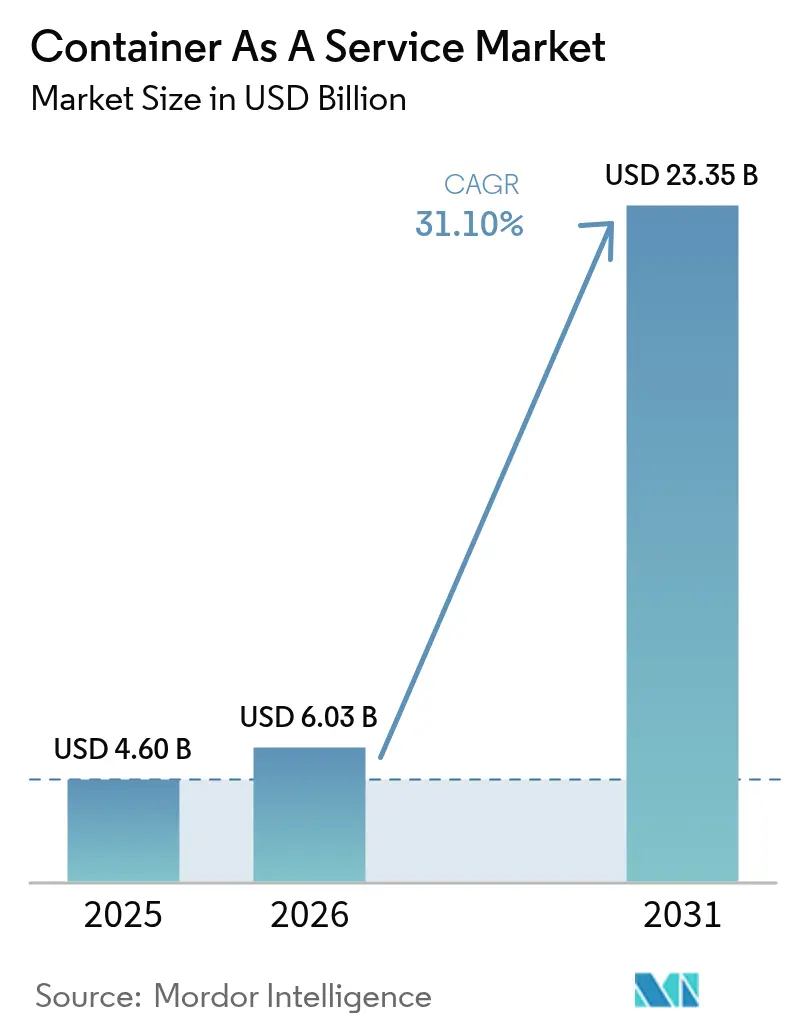

La taille du marché des conteneurs en tant que service devrait passer de 4,6 milliards USD en 2025 à 6,03 milliards USD en 2026 et devrait atteindre 23,35 milliards USD d'ici 2031, à un TCAC de 31,1 % sur la période 2026-2031. La forte demande d'agilité cloud native, la montée en puissance des stratégies multi-cloud et l'allocation granulaire des ressources reconfigurent les décisions d'infrastructure des entreprises. Les directives relatives au cloud souverain en Asie-Pacifique et en Europe, conjuguées aux règles obligatoires sur la nomenclature logicielle (SBOM), élargissent l'adoption au-delà des migrations classiques de type « lift-and-shift ». Le déploiement cloud représente encore 78 % des revenus, mais le déploiement sur site s'accélère à un TCAC de 34 % à mesure que les secteurs réglementés adoptent des modèles hybrides. Les services gérés, qui détiennent 54 % de part de marché, prennent en charge les tâches d'analyse de sécurité et d'automatisation de la conformité autrefois traitées en interne. Les petites et moyennes entreprises constituent désormais le groupe de clients à la croissance la plus rapide, reflétant l'attrait de la facturation à l'usage et des faibles coûts d'entrée. La fabrication est le principal secteur de croissance, tirant parti d'une orchestration légère pour exploiter des charges de travail de périphérie compatibles avec l'IA qui soutiennent les initiatives de l'Industrie 4.0.[1]Red Hat, "Améliorer l'efficacité de la fabrication et la qualité des produits grâce à l'IA/ML, à l'informatique de périphérie et à Kubernetes," redhat.com

Principaux enseignements du rapport

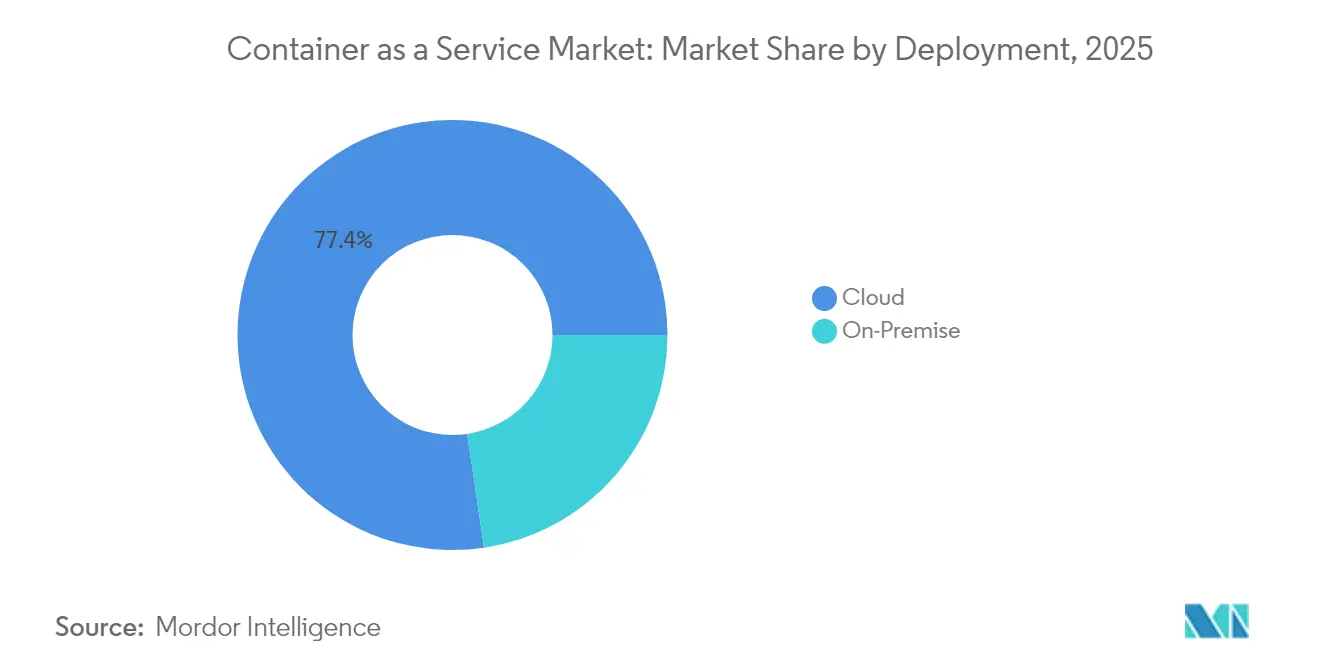

- Par déploiement, le cloud détenait 77,35 % de la part du marché des conteneurs en tant que service en 2025 ; le déploiement sur site devrait progresser à un TCAC de 33,55 % jusqu'en 2031.

- Par type de service, les services gérés représentaient 53,35 % de la taille du marché des conteneurs en tant que service en 2025 et devraient progresser à un TCAC de 33,9 % jusqu'en 2031.

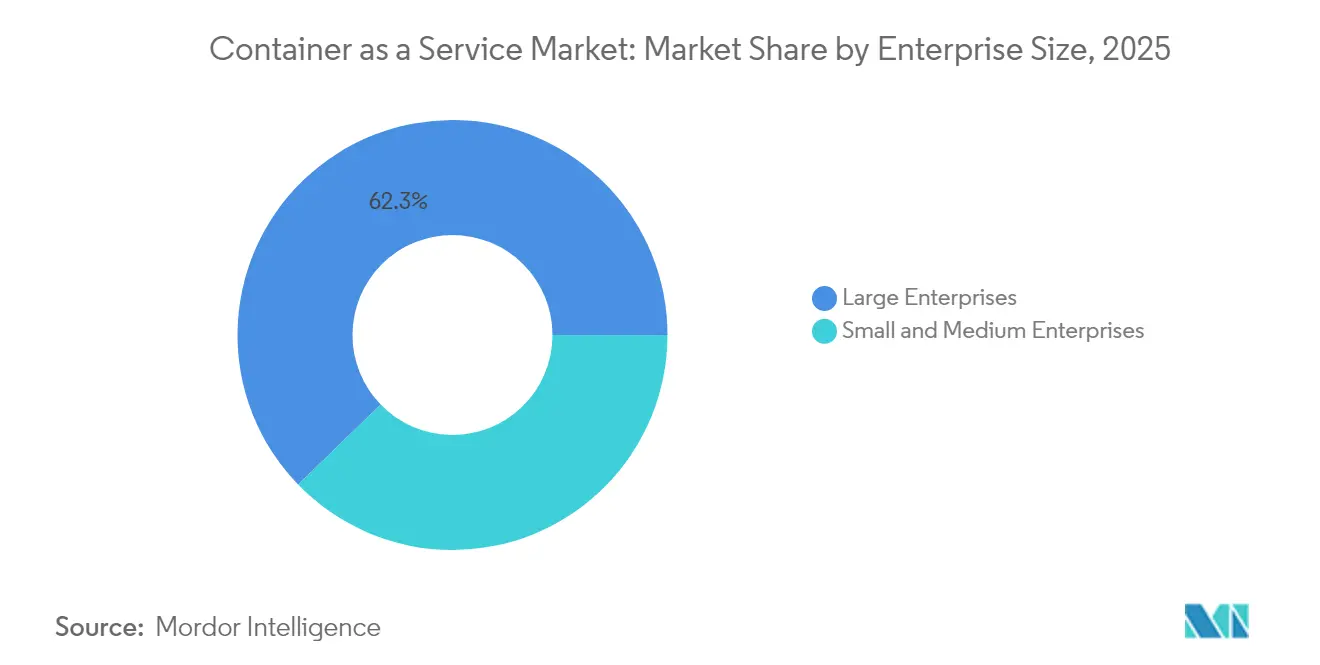

- Par taille d'entreprise, les grandes entreprises représentaient 62,25 % de la part des revenus en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 35,85 %.

- Par application d'utilisateur final, la fabrication a capté 37,55 % de la taille du marché des conteneurs en tant que service pour les nouvelles réservations en 2025 et devrait progresser à un TCAC de 37,6 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,05 % de la part du marché des conteneurs en tant que service en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 38,7 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Conteneur en tant que Service*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les plateformes Kubernetes agnostiques au cloud évitent la dépendance fournisseur | +8.5% | Mondial, plus marqué en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| La transparence de la facturation à l'usage stimule l'adoption par les PME | +6.2% | Mondial, fort dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les mandats SBOM DevSecOps accélèrent les services gérés de conteneurs en tant que service | +4.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La montée en puissance des clusters prêts pour les GPU IA/ML | +7.1% | Mondial, concentré dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Les déploiements de micro-centres de données de périphérie 5G nécessitent des conteneurs en tant que service légers | +3.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les mandats de cloud souverain stimulent les conteneurs en tant que service domestiques | +2.8% | Asie-Pacifique et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes Kubernetes agnostiques au cloud évitent la dépendance fournisseur

Les entreprises déploient de plus en plus une orchestration agnostique au cloud pour éviter la dépendance vis-à-vis des fournisseurs et négocier des tarifs avantageux. Les plateformes qui exécutent des clusters identiques chez plusieurs fournisseurs simplifient la portabilité des charges de travail et réduisent les temps d'arrêt lors des migrations de 77 % dans les tests de microservices avec état. Des fournisseurs tels que HPE intègrent des machines virtuelles et des conteneurs au sein d'un seul plan de contrôle, renforçant ainsi les stratégies hybrides.[2]HPE Community, "La prochaine vague de virtualisation est conteneurisée," community.hpe.com

La transparence de la facturation à l'usage stimule l'adoption par les PME

La tarification à la consommation élimine les obstacles aux dépenses d'investissement pour les petites entreprises. Les outils de visibilité des coûts AWS Fargate et EKS aident les PME à déployer des clusters de production sans équipes DevOps dédiées.[3]Sedai, "Comprendre la tarification et les coûts d'AWS EKS Kubernetes," sedai.io Le redimensionnement automatique et l'utilisation d'instances spot alignent davantage les dépenses sur les fluctuations du trafic, soutenant le TCAC de 36,7 % enregistré pour les PME.

Les mandats SBOM DevSecOps accélèrent les services gérés de conteneurs en tant que service

Les régulateurs exigent désormais des inventaires détaillés des composants, ce qui incite les entreprises à externaliser la sécurité des conteneurs. Les plateformes gérées intègrent des cadres SLSA, automatisant le suivi de la provenance et l'analyse des vulnérabilités. CycloneDX xBOM couvre les artefacts de cryptographie et d'apprentissage automatique, exigeant des compétences que de nombreuses entreprises ne possèdent pas.[4]Security Boulevard, "Qu'est-ce que le xBOM ?" securityboulevard.com

La montée en puissance des clusters prêts pour les GPU IA/ML

Les charges de travail d'IA intensifient la demande d'orchestration capable de planifier efficacement l'utilisation des GPU. Des recherches montrent qu'une planification optimisée réduit la charge CPU de 1,5 % tout en augmentant le traitement des requêtes de 32,4 %. Des projets pilotes de fabrication sur Red Hat OpenShift prouvent que l'analyse en temps réel peut améliorer la qualité des produits et la maintenance prédictive.

Analyse de l'impact des freins sur le marché du Conteneur en tant que Service*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs K8s certifiés | -4.2% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Vecteurs d'attaque par échappement au niveau du noyau et eBPF | -3.1% | Mondial, accentué dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Frais de sortie cloud imprévisibles | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Coûts fragmentés des licences d'observabilité | -1.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs K8s certifiés

Le déficit de compétences retarde les déploiements et augmente le risque opérationnel. Les entreprises des marchés émergents font souvent appel à des consultants coûteux, ce qui allonge les délais de projet. Les filières de formation n'ont pas encore répondu à la demande de compétences en maillage de services, GitOps et gestion de clusters de périphérie.

Vecteurs d'attaque par échappement au niveau du noyau et eBPF

Des exploits notables tels que CVE-2023-5528 illustrent comment des fichiers YAML malveillants peuvent obtenir des privilèges SYSTEM, élargissant ainsi la surface d'attaque. Les solutions d'informatique confidentielle et le sandboxing d'exécution plus strict gagnent du terrain dans les services financiers pour atténuer ces risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Conteneur en tant que Service

Par déploiement :

les stratégies hybrides accélèrent le déploiement sur siteLes clusters sur site devraient croître à un TCAC de 33,55 % même si le cloud maintient une part dominante. Cela reflète les besoins de conformité, les avantages en termes de latence de traitement local et la volonté de moderniser le matériel existant plutôt que de délocaliser chaque charge de travail. HPE GreenLake propose une tarification de cloud privé à la consommation qui reflète l'économie du cloud public, démontrant ainsi comment les fournisseurs s'adaptent à la demande hybride.

Les organisations exécutent généralement les charges de travail de développement et de débordement dans le cloud tout en conservant sur site les applications sensibles à la latence ou réglementées. Le marché des conteneurs en tant que service prend en charge la migration transparente des charges de travail grâce à des plans de contrôle unifiés, permettant aux équipes de déplacer les conteneurs en fonction des exigences de performance ou de souveraineté. À mesure que la maturité hybride progresse, les décisions de placement dépendent de variables mesurables de coût et de conformité plutôt que d'une posture par défaut axée sur le cloud.

Par type de service :

les services gérés maintiennent leur leadership en matière de croissanceLes offres gérées détiennent 53,35 % de part de marché et progressent à un TCAC de 33,9 % à mesure que les entreprises externalisent les opérations quotidiennes. Les fournisseurs intègrent un réglage des ressources piloté par l'IA et des correctifs automatisés, garantissant la disponibilité tout en réduisant les besoins en effectifs internes. T-Mobile a adopté une pile Red Hat OpenShift gérée pour les fonctions de cloud télécom, validant cette approche pour les charges de travail 5G critiques.

Les services professionnels restent essentiels pour les migrations et les intégrations complexes, mais les revenus sont épisodiques. Au fil du temps, les contrats gérés récurrents dépassent les projets ponctuels. Le marché des conteneurs en tant que service reflète cette évolution, les nouvelles fonctionnalités — automatisation SBOM, sécurité de la chaîne d'approvisionnement et tableaux de bord FinOps — étant regroupées dans des niveaux d'abonnement qui offrent des résultats mesurables.

Par taille d'entreprise :

les PME remettent en question les schémas d'adoption traditionnelsLes grandes entreprises contrôlent actuellement 62,25 % des revenus, mais les PME se développent plus rapidement grâce aux modèles de facturation à l'usage qui évitent l'immobilisation de capital. La facturation à la consommation, les options de conteneurs sans serveur et les interfaces utilisateur en libre-service réduisent la barrière à l'expertise. Cela démocratise l'orchestration avancée tout en alimentant un TCAC de 35,85 % parmi les PME.

Les grandes organisations génèrent toujours les dépenses absolues les plus élevées, nécessitant une gouvernance multi-cluster, un contrôle d'accès basé sur les rôles et une intégration avec des flux de travail informatiques complexes. Pourtant, la dynamique des PME façonne la feuille de route produit, poussant les fournisseurs vers des expériences simplifiées plutôt que vers une personnalisation sur mesure. L'industrie des conteneurs en tant que service couvre donc à la fois des plans d'entrée de gamme simplifiés et des plans de contrôle de niveau entreprise.

Par application d'utilisateur final :

la fabrication mène la transformation numériqueLa fabrication a enregistré un TCAC de 37,6 %, dépassant l'informatique et les télécommunications comme principal secteur de croissance. L'analyse en temps réel, la maintenance prédictive et la robotique autonome nécessitent un traitement de périphérie à faible latence, et les conteneurs assurent un déploiement cohérent de l'atelier de fabrication au cloud central. Le rapport sectoriel MHI a révélé que 55 % des fabricants augmentent leurs budgets technologiques, et des études de cas font état d'économies annuelles de 4,2 millions USD après le déploiement de l'IA et de la robotique.

Pendant ce temps, l'informatique et les télécommunications conservent la plus grande base installée mais affichent une croissance plus lente à mesure que l'adoption arrive à maturité. La BFSI, le commerce de détail et la santé se développent régulièrement, soutenus par l'informatique confidentielle et les fonctionnalités de conformité que les plateformes de conteneurs intègrent désormais.

Analyse géographique

Marché du Conteneur en tant que Service en Amérique du Nord

L'Amérique du Nord représente 38,05 % des revenus de 2025, bénéficiant d'écosystèmes hyperscale établis et d'une modernisation agressive des entreprises. Les principaux fournisseurs ont affiché une croissance à deux chiffres de leurs revenus cloud en 2025, renforçant la domination régionale. Les pénuries de compétences dans les opérations Kubernetes créent cependant un frein qui stimule la demande de services gérés.

Marché du Conteneur en tant que Service en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 38,7 %, le plus rapide au monde, en raison des règles relatives au cloud souverain et des infrastructures d'intelligence artificielle financées par l'État. L'Inde a alloué 1,3 milliard USD à la capacité de calcul, dont 10 000 GPU réservés aux clusters d'intelligence artificielle public-privé. L'écosystème chinois, mené par Alibaba Cloud, Tencent Cloud et Huawei Cloud, développe les déploiements de cloud hybride, Huawei Cloud Stack affichant une croissance de revenus de 106 % sur les marchés émergents d'Asie-Pacifique.

Marché du Conteneur en tant que Service en Europe

L'Europe fait face à des dynamiques particulières dans le cadre de la loi européenne sur les données, en vigueur depuis septembre 2025, qui impose la portabilité du cloud et supprime les frais de changement de fournisseur d'ici 2027. Les fournisseurs dotés d'architectures véritablement agnostiques au cloud semblent mieux positionnés, tandis que les clauses de souveraineté sont susceptibles de stimuler les plateformes régionales de Conteneur en tant que Service. L'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption, mais la complexité réglementaire pourrait ralentir les cycles d'achat jusqu'à ce que les schémas de certification se stabilisent.

Paysage réglementaire

Les déploiements de Container-as-a-Service (CaaS) sont de plus en plus façonnés par des règles et des normes qui vont au-delà de la sécurité cloud générale pour intégrer des contrôles spécifiques aux conteneurs, la transparence de la chaîne d'approvisionnement et des exigences de souveraineté. En Europe, le règlement européen sur les données (EU Data Act, en vigueur depuis septembre 2025) renforce les obligations de portabilité pour les services cloud et vise à supprimer les barrières au changement de prestataire d'ici 2027. Cela a orienté les achats vers des plateformes Kubernetes pouvant être exploitées sur plusieurs clouds, avec des conditions plus claires pour le déplacement des données inter-cloud.

Les exigences en matière de sécurité et de conformité sont également formalisées par des normes techniques et des directives sectorielles. La norme ETSI EN 304 635 définit les exigences de cybersécurité pour les piles d'exécution de conteneurs (runtime, moteur de conteneurs et couches d'orchestration) pour les produits comportant des éléments numériques. Cela crée un point d'ancrage de conformité spécifique pour les fournisseurs intégrant l'analyse, le durcissement et l'application de politiques dans des solutions CaaS gérées. En avril 2026, l'Agence de cybersécurité de Singapour a publié un avis de sécurité Kubernetes pour les infrastructures critiques couvrant des pratiques telles que l'analyse d'images et des politiques d'accès et de réseau plus strictes, ce qui devrait renforcer la préférence des acheteurs pour les services gérés capables de mettre en œuvre ces contrôles à grande échelle.

Paysage concurrentiel

Les trois principaux hyperscalers — AWS, Microsoft Azure et Google Cloud — représentent collectivement 63 % des revenus de 2025, mais la pression des fournisseurs spécialisés et des exigences de périphérie augmente. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD renforce l'automatisation multi-cloud, et son acquisition prévue de DataStax étendrait les capacités aux bases de données vectorielles en temps réel, cruciales pour les pipelines d'IA. Les dépôts de brevets couvrant l'orchestration chiffrée et la gestion de clusters basée sur l'IA renforcent le fossé concurrentiel d'IBM dans le cloud hybride.

Les acteurs émergents axés sur la périphérie ciblent les environnements à ressources limitées que les hyperscalers ne peuvent pas servir économiquement. Red Hat OpenShift Virtualization offre une voie de migration hors de VMware à la suite de l'acquisition par Broadcom, tandis que HPE GreenLake propose une tarification à la consommation sur site qui reflète l'économie du cloud. Les fournisseurs qui documentent des économies de coûts mesurables, des gains de performance et une automatisation de la conformité gagnent des parts de marché à mesure que les équipes d'approvisionnement passent des comparaisons de fonctionnalités aux indicateurs de résultats commerciaux.

Leaders de l'industrie des conteneurs en tant que service

Amazon Web Services, Inc.

Google LLC (Google Cloud)

Cisco Systems, Inc.

IBM Corporation

Microsoft Corporation (Microsoft Azure)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Conteneur en tant que Service

- Amazon Web Services

- Microsoft Azure

- Google Cloud (GKE)

- IBM Corp (Red Hat OpenShift)

- Alibaba Cloud

- VMware Tanzu

- Cisco Systems

- SUSE Rancher

- Oracle Container Engine

- Hewlett Packard Enterprise (Ezmeral)

- Mirantis

- D2iQ

- Platform9 Systems

- Akamai (Linode)

- DigitalOcean

- Rackspace Technology

- Nutanix

- Canonical

- HashiCorp

- Huawei Cloud

- Tencent Cloud

- OVHCloud

Lire l'analyse des entreprises du marché du Conteneur en tant que Service

Opportunités de marché et perspectives d'avenir

L'orchestration Kubernetes à ultra-grande échelle et des charges de travail d'IA ouvrent des espaces à court terme pour les fournisseurs de CaaS capables de proposer des limites de cluster plus élevées, une planification améliorée et une isolation sécurisée pour les charges de travail agentiques et pilotées par l'IA. Des jalons produits récents fournissent des preuves concrètes : AWS a étendu Amazon EKS pour prendre en charge jusqu'à 100 000 nœuds de travail par cluster (juillet 2025), et Oracle Cloud Infrastructure a mis à jour OKE pour prendre en charge des clusters allant jusqu'à 20 000 nœuds de travail (juillet 2026). Kubernetes v1.36 (mai 2026) a ajouté des capacités de planification tenant compte des charges de travail, notamment PodGroup et la planification sensible à la topologie, ce qui renforce la demande pour les couches de CaaS géré et d'ingénierie de plateforme qui transforment ces primitives en schémas de déploiement reproductibles et gouvernés.

L'interopérabilité et l'architecture axée sur la souveraineté créent également des opportunités pour les fournisseurs associant le CaaS à la mise en réseau multicloud et à l'automatisation de la conformité. AWS et Google ont lancé un service de connectivité multicloud développé conjointement (décembre 2025), suivi par la disponibilité générale d'AWS Interconnect-multicloud avec Google Cloud comme partenaire initial (avril 2026). Cela améliore la portabilité pratique des charges de travail sans dépendre des chemins Internet publics. Du côté des plateformes d'entreprise, VMware Cloud Foundation VKS 3.7 (juin 2026) a introduit un cadre de gestion des modules complémentaires et la prise en charge de Kubernetes 1.36, s'alignant sur les acheteurs réglementés et hybrides qui ont besoin d'opérations standardisées au jour 2, de cycles de vie contrôlés des modules complémentaires et de bases de sécurité cohérentes sur les environnements cloud et sur site.

Développements récents du secteur sur le marché du Conteneur en tant que Service

- Juillet 2026 : Amazon Web Services a introduit des règles basées sur les attributs des conteneurs dans AWS Network Firewall pour mieux sécuriser les charges de travail conteneurisées. Cette mise à jour permet aux équipes d'appliquer une politique réseau plus granulaire, adaptée au contexte des conteneurs. Cela renforce les contrôles d'exécution de plus en plus intégrés dans les abonnements CaaS gérés.

- Décembre 2025 : AWS et Google Cloud ont lancé un service de mise en réseau multicloud développé conjointement pour permettre une connectivité privée à haut débit entre les deux plateformes cloud. Cette initiative réduit les frictions pour les opérations Kubernetes inter-cloud. Elle soutient également les initiatives de portabilité où les entreprises standardisent le CaaS tout en répartissant les charges de travail entre plusieurs fournisseurs.

- Septembre 2025 : Amazon Web Services a lancé Amazon ECS Managed Instances pour décharger la gestion de l'infrastructure des applications conteneurisées. En transférant davantage de responsabilités du jour 2 vers AWS, cela élargit le modèle d'exploitation des conteneurs gérés qui concurrence directement Kubernetes géré et les propositions CaaS plus larges.

Marché du Conteneur en tant que Service Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par la fourniture de l'exécution des conteneurs, de l'orchestration, de la mise à l'échelle, de la surveillance et des contrôles de cycle de vie en tant que service géré, fournis via des environnements cloud public, privé ou hybride, et accessibles via des consoles, des API et des outils d'automatisation.

Exclusions du périmètre : cela ne comprend pas les bibliothèques d'exécution de conteneurs autonomes, les outils vendus uniquement sous forme de licences logicielles sur site, ni les plateformes de conteneurs internes utilisées uniquement au sein des opérations propres d'un fournisseur.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par type de service

- Services gérés

- Services professionnels

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par application d'utilisateur final

- BFSI

- Commerce de détail

- Informatique et télécommunications

- Fabrication

- Santé

- Gouvernement

- Autres (médias, jeux vidéo, EdTech)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la construction d'une vue claire du bassin de demande et du contexte des services cloud dans lequel s'inscrit le CaaS. Nous nous sommes appuyés sur des sources publiques telles que les dépôts auprès de la SEC américaine, les présentations aux investisseurs et les transcriptions des conférences téléphoniques sur les résultats pour comprendre la répartition des revenus cloud et l'orientation des services gérés. Nous avons également examiné des statistiques gouvernementales et officielles qui aident à expliquer l'adoption du cloud et l'activité numérique, telles que les indicateurs de l'économie numérique de l'OCDE, les statistiques TIC de l'UIT et les séries de données de la Banque mondiale pour les indicateurs de numérisation des entreprises.

Pour ancrer le volet technologique, nous avons utilisé des sources telles que les publications du NIST pour le contexte de sécurité du cloud et des conteneurs, des articles évalués par des pairs sur l'utilisation de la conteneurisation et de l'orchestration, et une documentation ouverte fiable qui clarifie les limites des services et les mécanismes de tarification. Nous avons également utilisé des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour recouper les chronologies et les évolutions produits. Cette liste est illustrative, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens structurés avec des experts et d'enquêtes auprès de fournisseurs de services cloud, de partenaires de services gérés, de responsables plateforme et DevOps, et d'acheteurs d'entreprise exploitant des charges de travail conteneurisées à grande échelle. Les données ont été collectées dans les principales zones géographiques afin de pouvoir tester la maturité d'utilisation, les schémas tarifaires et les hypothèses de répartition cloud, puis les ajuster lorsque les données documentaires étaient trop génériques. En cas de lacunes, des appels de suivi ont été utilisés pour vérifier la cohérence des taux d'adoption, des dépenses moyennes et des hypothèses de croissance des charges de travail.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXO) : 19 % | APAC : 41 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Notre modèle de dimensionnement commence par une construction descendante qui reconstitue le bassin de revenus CaaS adressable à partir des signaux d'adoption du cloud et de la part des charges de travail conteneurisées exécutées sur des plateformes de conteneurs gérées. Pour garder la logique pratique, nous avons traité la demande comme une fonction de la croissance des charges de travail conteneurisées actives et de la part externalisée vers des services gérés, puis appliqué des fourchettes de dépenses réalistes basées sur la structure de tarification habituelle (abonnement et usage).

Les principales données utilisées dans le modèle comprenaient l'orientation des dépenses cloud issue des dépôts publics, les tendances d'adoption des conteneurs en entreprise et de pénétration de l'orchestration, la croissance des services de type Kubernetes géré, la progression du prix moyen par nœud ou cluster au fil du temps, et les différences régionales de maturité cloud (qui affectent le calendrier d'adoption). Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par des avis d'experts, de sorte que la croissance du scénario de base reflète les besoins attendus de standardisation des plateformes et de gouvernance axée sur la sécurité, et non uniquement des hypothèses d'expansion agressive. Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des dépenses par charge de travail et des vérifications auprès des partenaires de service, et lorsque des lacunes de données existaient pour les pays plus petits, des ratios ont été emprentés à des marchés comparables puis normalisés par un examen.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que le chiffre final ne repose pas sur une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que la croissance déclarée du segment cloud, les principaux cycles de publication de plateformes et les évolutions des taux d'adoption des services gérés évoquées par les acteurs du marché. Si un chiffre régional présente une hausse ou une baisse inhabituelle, le facteur en cause est retracé jusqu'aux données d'adoption ou de tarification, puis revérifié par un nouvel appel ou une donnée publique supplémentaire.

Avant validation finale, l'ensemble de données et les calculs font l'objet d'examens analytiques étape par étape, et des plages de sensibilité sont testées pour les données les plus importantes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants modifient la tarification, le conditionnement des services ou les dépenses des entreprises. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus à jour disponible.

Taille du marché du Container as a Service selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le CaaS peuvent sembler très éloignées les unes des autres car la limite du service n'est pas toujours définie de la même manière, et parce que différentes études retiennent des années de référence, des devises et des trajectoires de croissance différentes. Nous observons également des différences lorsqu'un modèle s'appuie davantage sur les discours des fournisseurs, tandis qu'un autre s'appuie davantage sur les signaux d'adoption des acheteurs et les mécanismes de tarification réels.

Les signaux de croissance du segment cloud, les indices d'adoption de l'orchestration gérée et les structures de tarification usuelles basées sur l'usage sont les vérifications qui permettent à Mordor Intelligence de rester ancré à un bassin de revenus clair (services de conteneurs gérés uniquement), ce qui réduit le risque de comptabiliser des outils logiciels connexes comme des revenus de service.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,60 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,62 milliards USD (2025) | Englobe souvent une pile de conteneurs plus large, où les services de plateforme connexes et les outils complémentaires peuvent être intégrés à la ligne CaaS, et peut appliquer des hypothèses d'expansion des dépenses d'entreprise plus larges selon les régions. |

| Éditeur sectoriel B | 3,50 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre historique plus courte, et la limite du service peut être orientée vers les seuls revenus de gestion de l'orchestration, ce qui peut sous-estimer les composantes de surveillance, de mise à l'échelle et de cycle de vie vendues comme services gérés. |

L'écart observé dans le tableau provient principalement de deux choix pratiques, à savoir ce qui est comptabilisé comme revenus CaaS et l'année de référence utilisée pour démarrer la prévision. En maintenant le périmètre aligné sur les services de conteneurs gérés, puis en recoupant les totaux avec les signaux d'adoption et de tarification, nous obtenons une taille de marché plus facile à retracer jusqu'à des données claires et à reproduire dans le temps.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des conteneurs en tant que service ?

L'adoption rapide des architectures cloud natives, les mandats de cloud souverain et les modèles de facturation à l'usage poussent le marché vers un TCAC de 31,1 % jusqu'en 2031.

Pourquoi les déploiements sur site continuent-ils de se développer ?

Les secteurs réglementés ont besoin du contrôle des données et d'un traitement à faible latence ; les modèles hybrides intègrent des clusters sur site avec le cloud public pour répondre à ces besoins sans perdre en flexibilité.

Comment les réglementations SBOM influencent-elles les décisions d'achat ?

Les entreprises sélectionnent de plus en plus des plateformes de CaaS gérées qui intègrent la génération automatisée de SBOM et l'analyse des vulnérabilités pour satisfaire aux nouvelles règles de conformité.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher un TCAC de 38,7 %, soutenue par les projets de numérisation gouvernementaux et les exigences strictes de souveraineté des données favorisant les fournisseurs nationaux.

Quelles compétences sont les plus rares pour réussir les opérations de conteneurs ?

Les opérateurs Kubernetes certifiés maîtrisant la gestion multi-cluster, l'intégration du maillage de services et le renforcement de la sécurité restent rares dans le monde entier.

Quelle est la concentration du paysage concurrentiel ?

Le marché affiche une concentration modérée : les trois principaux hyperscalers détiennent 63 % de part de marché, mais les fournisseurs spécialisés et axés sur la périphérie érodent régulièrement la domination des acteurs établis.

Dernière mise à jour de la page le: