Taille et parts du marché des services d'ingénierie des mégadonnées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 105.38 Milliards de dollars |

| Taille du Marché (2031) | 213.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie des mégadonnées par Mordor Intelligence

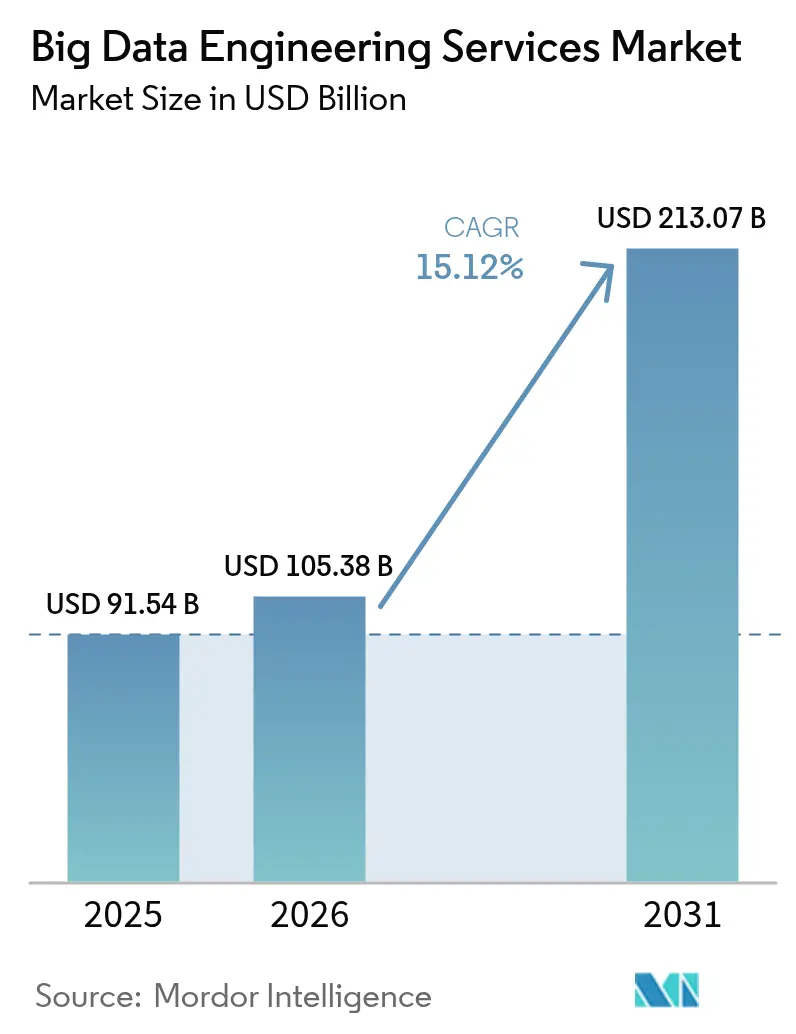

La taille du marché des services d'ingénierie des mégadonnées devrait passer de 91,54 milliards USD en 2025 à 105,38 milliards USD en 2026 et devrait atteindre 213,07 milliards USD d'ici 2031, avec un TCAC de 15,12 % sur la période 2026-2031. La croissance des volumes de télémétrie de capteurs, de flux de médias sociaux et de fichiers vidéo a poussé les entreprises à remplacer les entrepôts de données par lots par des pipelines lakehouse en temps réel. Les déploiements natifs du cloud sous-tendent déjà plus de 60 % des environnements de production, tandis que l'orchestration pilotée par l'IA réduit les cycles d'extraction-transformation-chargement de plusieurs semaines à quelques heures. Les architectures hybrides gagnent en popularité dans les secteurs réglementés qui doivent conserver les données sensibles sur site tout en ayant besoin d'une capacité de calcul élastique pour les analyses non critiques. Une pénurie persistante de talents et la hausse des coûts de conformité tempèrent la croissance, mais les modèles de tarification basés sur les résultats abaissent les barrières à l'entrée pour les petites et moyennes entreprises, élargissant ainsi l'empreinte du marché des services d'ingénierie des mégadonnées.

Principaux enseignements du rapport

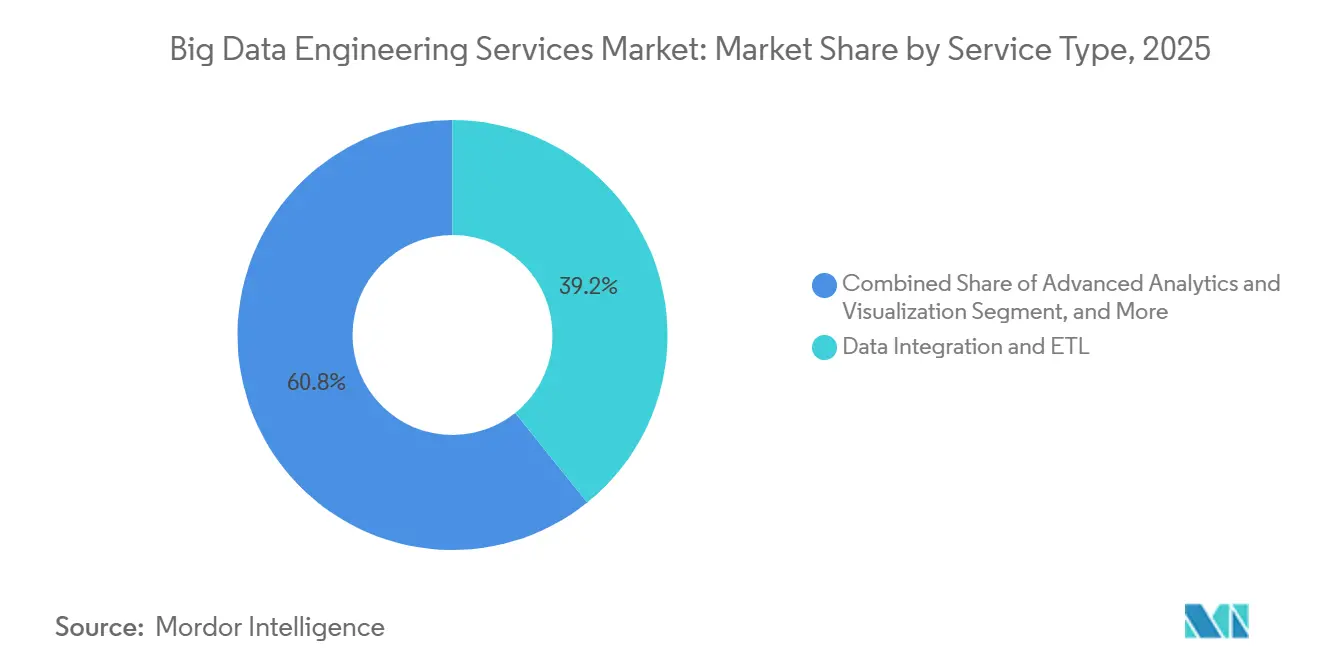

- Par type de service, l'intégration des données et l'ETL ont dominé avec 39,22 % de la part de marché des services d'ingénierie des mégadonnées en 2025, tandis que l'analytique avancée et la visualisation devraient se développer à un TCAC de 15,91 % jusqu'en 2031.

- Par fonction métier, le marketing et les ventes ont représenté 34,86 % des dépenses en 2025 ; les opérations et la chaîne d'approvisionnement devraient croître à un TCAC de 15,96 % jusqu'en 2031.

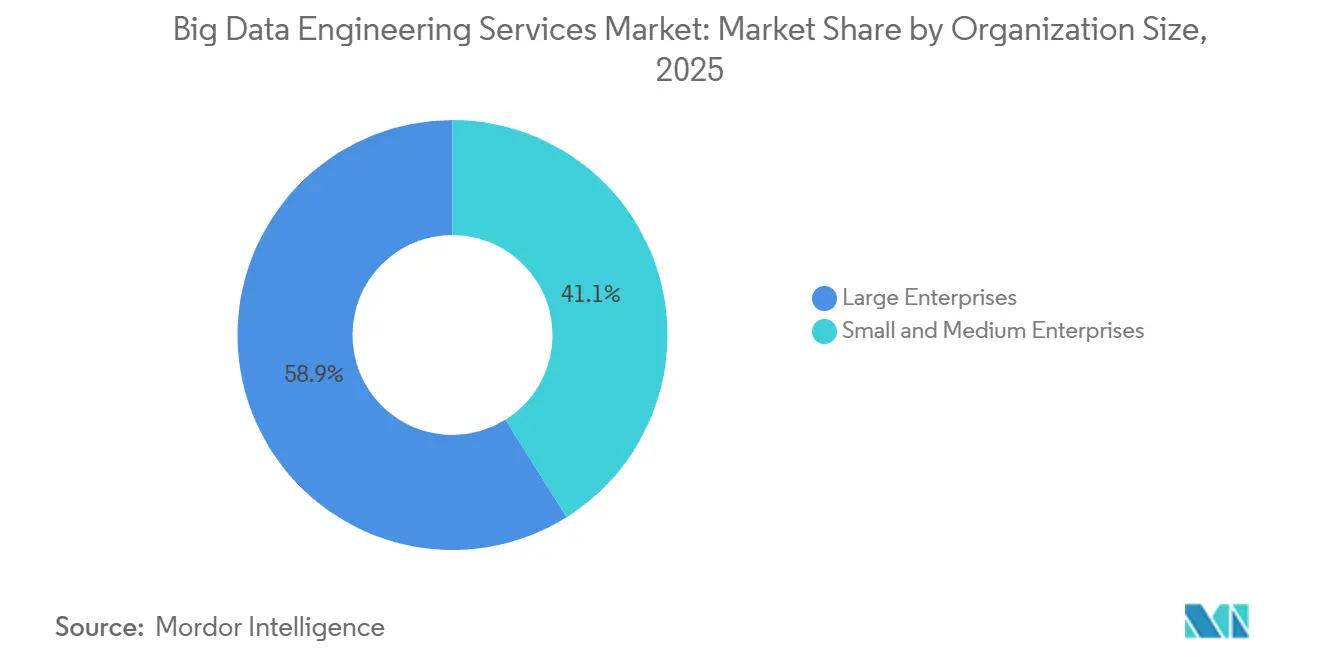

- Par taille d'organisation, les grandes entreprises ont capté 58,91 % de la part de marché des services d'ingénierie des mégadonnées en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 15,56 %.

- Par mode de déploiement, les déploiements cloud détenaient 63,47 % de la part de marché des services d'ingénierie des mégadonnées en 2025, mais les architectures hybrides enregistreront le TCAC le plus rapide, à 15,78 %, jusqu'en 2031.

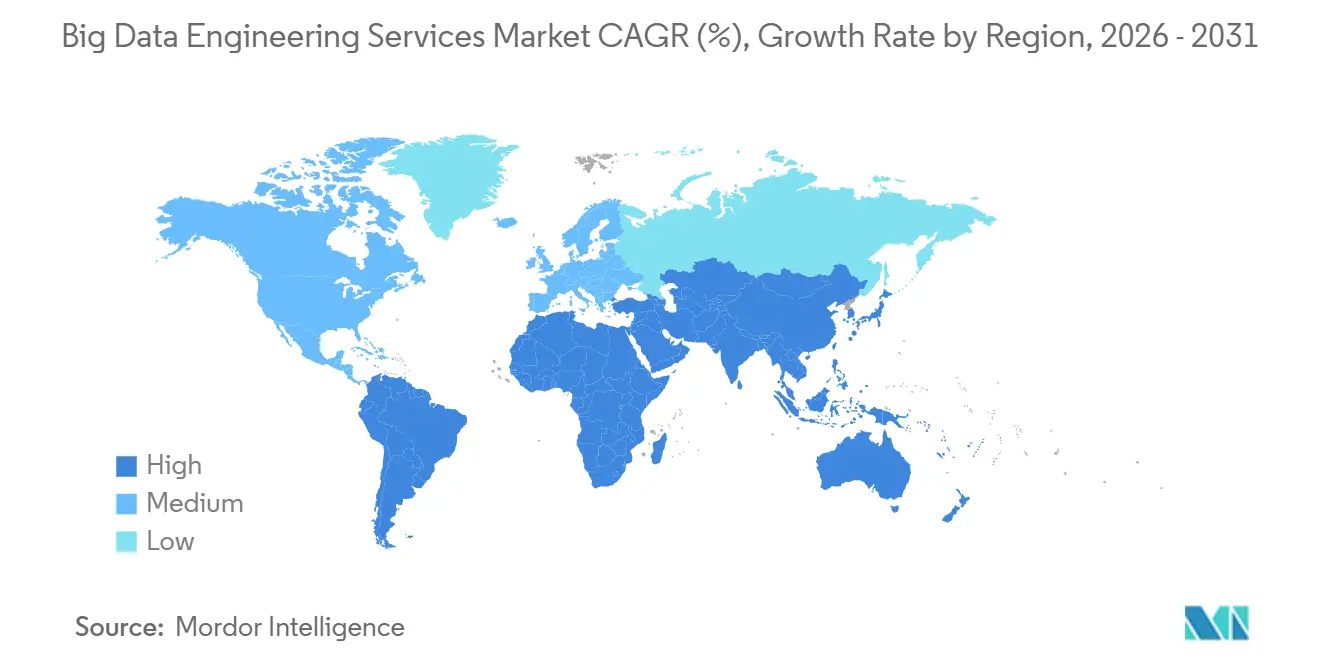

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,38 % en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 16,14 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'ingénierie des mégadonnées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des données IoT non structurées et des données sociales | +3.5% | Mondial, concentré dans la ceinture manufacturière d'Amérique du Nord et les corridors de villes intelligentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrats de services rentables basés sur les résultats | +2.8% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption d'une pile de mégadonnées native du cloud | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe, adoption rapide en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la prise de décision fondée sur les données | +2.5% | Europe, Amérique du Nord, cadres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des pipelines de données automatisés par l'IA | +3.0% | Mondial, adoption précoce dans le secteur technologique d'Amérique du Nord et le commerce électronique d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Places de marché de données spécifiques à l'industrie | +2.0% | Santé et finance en Amérique du Nord, industrie manufacturière en Europe, commerce de détail en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des données IoT non structurées et des données sociales

Les entreprises ingèrent désormais des relevés de capteurs à la milliseconde, des vidéos de surveillance et des transcriptions de conversations qui ont ensemble dépassé 181 zettaoctets en 2025. Les lignes de fabrication diffusent des métriques de vibration depuis chaque articulation robotique vers des espaces de stockage d'objets distants, tandis que les détaillants fusionnent les flux de caméras au plafond avec les reçus de point de vente pour affiner les planogrammes.[1]Siemens AG, "Rapport annuel 2025," siemens.com Les canaux sociaux ajoutent des signaux de sentiment que les spécialistes du marketing activent en quelques minutes, forçant un pivot des traitements nocturnes par lots vers des pipelines continus. Les techniques de schéma à la lecture reportent la modélisation jusqu'au moment de la requête, évitant les contraintes relationnelles rigides. Le marché des services d'ingénierie des mégadonnées privilégie donc les plateformes de streaming qui maintiennent la latence en dessous d'une minute pour minimiser le taux de désabonnement des clients.

Contrats de services rentables basés sur les résultats

La facturation variable liée aux requêtes traitées ou aux enregistrements analysés permet aux directeurs financiers d'aligner les dépenses sur les revenus. Les accords de niveau de service promettent désormais une disponibilité des pipelines de 99,9 %, transférant le risque aux fournisseurs et stimulant l'automatisation qui réduit les heures de travail.[2]Accenture plc, "Rapport annuel 2025," accenture.com Les entreprises du marché intermédiaire en bénéficient le plus, obtenant une infrastructure de données de niveau entreprise sans chocs de dépenses en capital. Les pénalités pour non-respect des objectifs de performance renforcent la responsabilité des prestataires, favorisant l'utilisation d'accélérateurs réutilisables plutôt que de code personnalisé. Ce réalignement commercial étend le marché des services d'ingénierie des mégadonnées au-delà des acheteurs du Global 2000.

Adoption d'une pile de mégadonnées native du cloud

Les architectures lakehouse unifient le stockage d'objets et la gouvernance SQL, permettant aux entreprises de retirer leurs parcs Hadoop et relationnels parallèles. La réplication zéro-ETL transfère les transactions des bases de données opérationnelles vers les entrepôts analytiques en quelques secondes, transformant les rapports de fin de mois en tableaux de bord quasi en temps réel. Les clusters élastiques se réduisent à zéro lorsqu'ils sont inactifs, réduisant les factures d'infrastructure de 60 %. Les formats de tables ouverts comme Iceberg permettent des requêtes de voyage dans le temps et l'évolution des schémas, consolidant le cloud comme fondation privilégiée. Cette vague d'adoption sous-tend plus de la moitié des engagements actuels sur le marché des services d'ingénierie des mégadonnées.

Pression réglementaire en faveur de la prise de décision fondée sur les données

Les amendes du RGPD ont atteint 4,5 milliards EUR (5,0 milliards USD) au cours de la période 2024-2025, contraignant à l'adoption d'une traçabilité des données et d'une gestion du consentement en temps réel.[3]Conseil européen de la protection des données, "Rapport annuel 2025," edpb.europa.eu Les lois des États américains ont raccourci les délais d'accès aux données, poussant les détaillants à déployer des capacités de requête instantanée. Les régulateurs bancaires exigent une provenance au niveau des fonctionnalités, et les auditeurs de santé exigent des journaux d'accès immuables. La conformité consomme désormais un cinquième des budgets d'ingénierie des données, mais elle stimule également la demande d'outils de gouvernance fournis en tant que services gérés. L'élan politique renforce donc la trajectoire du marché des services d'ingénierie des mégadonnées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en ingénierie des données | −2.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de cybersécurité et de conformité à la protection des données | −2.0% | Europe, Amérique du Nord, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes hérités | −1.8% | Parcs de mainframes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Économie de l'évasion de données cloud et du verrouillage fournisseur | −1.5% | Entreprises multinationales mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en ingénierie des données

La demande a dépassé l'offre dans un rapport de trois pour un en 2025, les nouveaux outils ayant dépassé les programmes universitaires. Les ingénieurs seniors de la Silicon Valley exigent désormais des rémunérations de 250 000 USD. Les centres délocalisés en Inde et en Europe de l'Est offrent un soulagement, mais les frais généraux de coordination diluent les économies. L'écart alimente des prix premium pour les services gérés, mais il ralentit également les projets internes, freinant le marché des services d'ingénierie des mégadonnées à court terme.

Coûts de cybersécurité et de conformité à la protection des données

Le coût moyen d'une violation de données a atteint 4,88 millions USD en 2025. Le chiffrement obligatoire et la rotation des clés multi-cloud ajoutent une charge opérationnelle, réduisant les vitesses de requête jusqu'à 40 %. Les preuves d'audit consomment des centaines d'heures d'ingénierie chaque année, détournant les talents de l'innovation. Ces frais généraux augmentent le coût total de possession et peuvent différer l'adoption parmi les organisations aux budgets contraints, modérant la croissance du marché des services d'ingénierie des mégadonnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : noyau d'intégration, analytique en progression

Les services d'intégration des données et d'ETL ont capté 39,22 % de la part de marché des services d'ingénierie des mégadonnées en 2025, en faisant le flux de revenus le plus important au sein du mix de segments. Les clients s'appuient sur ces engagements pour unifier les données ERP, CRM et IoT cloisonnées dans des environnements lakehouse, garantissant la cohérence des schémas et une traçabilité fiable. La taille du marché des services d'ingénierie des mégadonnées liée à l'intégration et à l'ETL reste résiliente car la dérive des schémas et les particularités des systèmes hérités continuent de briser les pipelines, nécessitant une refactorisation constante. Pendant ce temps, l'analytique avancée et la visualisation devraient croître à un TCAC de 15,91 % jusqu'en 2031, les entreprises allant au-delà des informations descriptives vers des modèles prédictifs et prescriptifs qui recommandent des actions en temps réel.

Les technologies de réplication zéro-ETL qui diffusent les données opérationnelles directement dans les entrepôts analytiques compriment la latence, mais elles transfèrent la propriété de la transformation aux équipes de domaine et accroissent la complexité de la gouvernance. Les fournisseurs regroupent désormais l'observabilité, le catalogage et le suivi de la traçabilité avec le travail d'ingestion principal pour préserver la cohérence des métriques entre les unités métier. Les contrôles automatisés de la qualité des données signalent les enregistrements en double ou les relevés de capteurs hors plage avant qu'ils ne ternissent les tableaux de bord des dirigeants, renforçant la demande de plateformes intégrées. En conséquence, les acheteurs privilégient de plus en plus les offres d'un seul fournisseur couvrant l'ingestion jusqu'à la visualisation, comprimant les cycles d'approvisionnement et réduisant la prolifération des fournisseurs au sein du marché des services d'ingénierie des mégadonnées.

Par fonction métier : le marketing commande, les opérations accélèrent

Le marketing et les ventes ont représenté 34,86 % du marché des services d'ingénierie des mégadonnées en 2025, les entreprises s'étant précipitées pour créer des plateformes de données clients offrant une personnalisation à la milliseconde. Ces projets assemblent des données de flux de clics, de centre d'appels et de point de vente afin que les moteurs de recommandation puissent adapter le contenu des sites web à la volée. La segmentation d'audience en temps réel exige des performances de requête inférieures à la seconde, ce qui entraîne de lourds investissements dans les entrepôts de fonctionnalités en mémoire et l'orchestration en streaming. Parallèlement, la finance exploite l'analytique en streaming pour la détection des fraudes et le reporting réglementaire, tandis que les ressources humaines pilotent des modèles de prédiction de l'attrition, bien que les sensibilités à la vie privée en Europe ralentissent ces derniers.

Les charges de travail des opérations et de la chaîne d'approvisionnement devraient se développer à un TCAC de 15,96 %, les positionnant comme la fonction métier à la croissance la plus rapide jusqu'en 2031. Les algorithmes de maintenance prédictive analysent la télémétrie IoT industrielle pour prévoir les pannes d'équipement plusieurs jours à l'avance, évitant ainsi des arrêts imprévus coûteux. Les détaillants et les fabricants intègrent également les manifestes d'expédition et les flux GPS pour réacheminer les stocks lorsque les ports se congèrent ou que la géopolitique évolue. Les outils ETL inversés qui renvoient les sorties analytiques dans les systèmes opérationnels garantissent que les équipes de première ligne voient les scores de propension ou les alertes de risque là où elles travaillent, bouclant la boucle d'action. Cette intégration de bout en bout élève les opérations d'un centre de coûts à un levier de croissance stratégique, élargissant son rôle dans le marché des services d'ingénierie des mégadonnées.

Par taille d'organisation : les grandes entreprises mènent, les PME gagnent du terrain

Les grandes entreprises ont représenté 58,91 % de la part de marché des services d'ingénierie des mégadonnées en 2025, portées par des migrations cloud pluriannuelles qui dépassent souvent 50 millions USD de dépenses. Ces organisations privilégient les prestataires disposant d'une livraison mondiale, d'un support 24h/24 et 7j/7 et de certifications de sécurité exhaustives, ce qui oriente les attributions vers les intégrateurs de premier rang. Les longs cycles budgétaires et les processus de gouvernance complexes allongent les délais des projets, mais une fois lancés, les contrats peuvent s'étendre sur cinq ans et des centaines de charges de travail, ancrant des revenus prévisibles pour les prestataires de services.

Les petites et moyennes entreprises afficheront un TCAC robuste de 15,56 % jusqu'en 2031, la tarification à la consommation alignant les dépenses sur la croissance des revenus. Les outils de pipeline de données à faible code permettent aux équipes d'ingénierie de dix personnes d'atteindre une maturité autrefois réservée aux entreprises de 100 ingénieurs, réduisant le délai d'obtention d'informations de plusieurs mois à quelques jours. Les services gérés tarifés sur les lignes traitées ou les requêtes exécutées réduisent encore les barrières à l'entrée et contournent la pénurie de talents. Cependant, les PME restent prudentes face au verrouillage fournisseur des couches de transformation propriétaires, ce qui les pousse vers des modèles opérationnels hybrides combinant des frameworks open source avec des accélérateurs commerciaux. Cet équilibre délicat souligne l'opportunité croissante d'offres adaptées au sein du marché des services d'ingénierie des mégadonnées.

Par mode de déploiement : cloud dominant, hybride en hausse

Les déploiements cloud ont représenté 63,47 % des revenus du marché des services d'ingénierie des mégadonnées en 2025, les entreprises ayant adopté l'élasticité gérée, la mise à l'échelle automatisée et des coûts initiaux réduits. Les plateformes lakehouse gérées éliminent les cycles de renouvellement du matériel et la gestion des correctifs, libérant les ingénieurs pour se concentrer sur le développement de modèles plutôt que sur la maintenance de l'infrastructure. Les zones de disponibilité multirégionales sous-tendent également les stratégies mondiales de reprise après sinistre, une exigence essentielle pour les entreprises numériques toujours actives.

Les modèles de déploiement hybrides devraient cependant atteindre le TCAC le plus élevé, à 15,78 %, car les industries réglementées doivent conserver les données sensibles sur site pour des raisons de résidence et de latence, tout en exploitant la capacité de calcul en rafale du cloud pour les analyses non sensibles. Les institutions financières conservent souvent les registres de transactions dans des centres de données locaux tout en transférant les simulations de risques vers des clusters GPU de cloud public, alliant conformité et élasticité de calcul. Les appareils de périphérie avec état dans les usines de fabrication diffusent de même uniquement la télémétrie résumée vers les entrepôts cloud, minimisant les coûts d'évasion tout en satisfaisant les exigences de latence. Les moteurs analytiques basés sur Kubernetes promettent la portabilité entre les environnements mais nécessitent des compétences DevOps avancées, créant de nouvelles opportunités de conseil. Cette stratégie à double empreinte élargit la demande totale adressable et consolide les solutions hybrides comme vecteur de croissance critique pour le marché des services d'ingénierie des mégadonnées.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,38 % des revenus de 2025 grâce à la densité des empreintes des hyperscalers dans les régions à faible coût énergétique et à un patchwork de lois étatiques sur la vie privée qui nécessitent une gouvernance fine. Le capital-risque continue de financer les commercialisations open source, alimentant un pipeline de cibles d'acquisition pour les intégrateurs mondiaux. Le Canada est aux prises avec les évaluations des transferts de données transfrontaliers dans le cadre de la LPRPDE, tandis que le boom de la délocalisation de proximité au Mexique stimule les projets de télémétrie de la chaîne d'approvisionnement.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 16,14 %. Le fonds Inde numérique de l'Inde injecte 1,2 milliard USD dans l'infrastructure nationale de données, et les subventions provinciales chinoises compensent la moitié des coûts de migration pour les fabricants d'État. Le Japon impose des jumeaux numériques dans les usines automobiles d'ici 2026, stimulant les travaux d'intégration IoT. La Corée du Sud étend les droits des personnes concernées à la transparence algorithmique, augmentant la demande de pipelines d'IA explicables. L'Australie désigne les centres de données comme infrastructure critique, déclenchant des projets de sécurité gérée associés aux services d'ingénierie.

L'Europe reste régie par le RGPD, qui a infligé 4,5 milliards EUR (5,0 milliards USD) d'amendes au cours de la période 2024-2025, rendant la traçabilité et la gestion du consentement incontournables. L'Allemagne impose des règles sur site pour les infrastructures critiques, la France finance un cloud souverain, et l'adéquation post-Brexit du Royaume-Uni est encore provisoire, ajoutant de l'incertitude. L'Amérique du Sud commence avec la LGPD du Brésil, tandis que les fonds souverains du Moyen-Orient financent des centres de données hyperscale dans le cadre d'initiatives de villes intelligentes. L'Afrique voit des projets pilotes en Afrique du Sud et au Nigeria, bien que les réseaux électriques peu fiables limitent une adoption plus large.

Paysage concurrentiel

Le marché des services d'ingénierie des mégadonnées est modérément fragmenté, les 10 premiers fournisseurs représentant environ 45 % de la part de marché. Accenture, IBM et Cognizant s'appuient sur des centres de livraison mondiaux pour un support en continu, tandis que les hyperscalers brouillent les frontières entre logiciels et conseil en intégrant des services professionnels dans les abonnements aux plateformes. Les grands acteurs indiens tels que Tata Consultancy Services et Infosys se concurrencent sur l'arbitrage des coûts, mais l'inflation salariale réduit cet avantage.

Des cabinets de conseil de niche comme Thoughtworks et Slalom se différencient par des modèles d'engagement agiles sur site qui accélèrent le transfert de connaissances. Les éditeurs de plateformes, notamment Databricks et Snowflake, recrutent désormais d'anciens consultants des Big Four pour réaliser des implémentations de bout en bout, désintermédiant les intégrateurs traditionnels. Les tendances en matière de brevets soulignent la spécialisation. IBM se concentre sur l'apprentissage fédéré tandis que Palantir fait progresser la gestion de la traçabilité basée sur les graphes.

Les places de marché de données spécifiques à l'industrie émergent comme un nouveau champ de bataille. Les centres de compensation de la santé et les agrégateurs de points de vente du commerce de détail nécessitent une harmonisation étroite des schémas, créant des opportunités pour les cabinets spécialisés ayant une expertise verticale. Les certifications de sécurité telles que ISO 27001 et SOC 2 Type II sont devenues des prérequis, les équipes d'approvisionnement excluant les soumissionnaires non certifiés des listes restreintes.

Leaders du secteur des services d'ingénierie des mégadonnées

Accenture plc

Cognizant Technology Solutions Corporation

Capgemini SE

Infosys Limited

Genpact Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Snowflake a lancé Snowpark Container Services pour exécuter du Python et du Java personnalisés dans son cloud de données sans évasion de données.

- Décembre 2025 : Databricks a acquis Tabular pour 1,2 milliard USD afin de renforcer les capacités des tables Iceberg.

- Novembre 2025 : Tata Consultancy Services a remporté un contrat de 500 millions USD pour migrer plus de 200 entrepôts Teradata vers Google BigQuery pour un constructeur automobile européen.

- Octobre 2025 : Amazon Web Services a introduit la réplication zéro-ETL d'Aurora vers Redshift, réduisant la latence des tableaux de bord à moins d'une minute.

Périmètre du rapport mondial sur le marché des services d'ingénierie des mégadonnées

Le rapport sur le marché des services d'ingénierie des mégadonnées est segmenté par type de service (modélisation et architecture des données, intégration des données et ETL, qualité des données et gouvernance, analytique avancée et visualisation), fonction métier (marketing et ventes, finance, opérations et chaîne d'approvisionnement, ressources humaines), taille d'organisation (petites et moyennes entreprises, et grandes entreprises), mode de déploiement (cloud, sur site, hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modélisation et architecture des données |

| Intégration des données et ETL |

| Qualité des données et gouvernance |

| Analytique avancée et visualisation |

| Marketing et ventes |

| Finance |

| Opérations et chaîne d'approvisionnement |

| Ressources humaines |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Cloud |

| Sur site |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Modélisation et architecture des données | ||

| Intégration des données et ETL | |||

| Qualité des données et gouvernance | |||

| Analytique avancée et visualisation | |||

| Par fonction métier | Marketing et ventes | ||

| Finance | |||

| Opérations et chaîne d'approvisionnement | |||

| Ressources humaines | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en services d'ingénierie des mégadonnées augmentent-elles dans le monde ?

Les revenus mondiaux devraient croître à un TCAC de 15,12 % de 2026 à 2031, plus que doublant de 105,38 milliards USD en 2026 à 213,07 milliards USD en 2031.

Quelles régions verront l'adoption la plus rapide des pipelines de données en temps réel ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 16,14 %, les initiatives publiques en Inde, en Chine et au Japon finançant l'infrastructure nationale de données et les programmes IoT industriels.

Quelle catégorie de services génère actuellement le plus de revenus ?

L'intégration des données et l'ETL représentent 39,22 % des dépenses de 2025, reflétant une demande persistante pour la connexion de systèmes sources diversifiés.

Pourquoi les déploiements hybrides croissent-ils plus vite que le cloud pur ?

Les industries réglementées conservent les données sensibles sur site pour des raisons de résidence et de latence, tout en transférant les charges de travail non critiques vers le cloud pour un calcul élastique, entraînant un TCAC de 15,78 % dans l'adoption hybride.

Quelle est la gravité de la pénurie de talents en ingénierie des données ?

En 2025, la demande a dépassé l'offre dans un rapport de trois pour un, les ingénieurs seniors exigeant une rémunération totale de 250 000 USD, poussant de nombreuses entreprises vers les services gérés.

Quelle est la principale pression de conformité qui façonne les plateformes de données ?

L'application du RGPD et de lois similaires sur la vie privée a infligé 5,0 milliards USD d'amendes depuis 2024, rendant la traçabilité auditable et la gestion du consentement des fonctionnalités obligatoires.

Dernière mise à jour de la page le: