Taille et part du marché de la sécurité pétrolière et gazière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.87 Milliards de dollars |

| Taille du Marché (2031) | 40.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

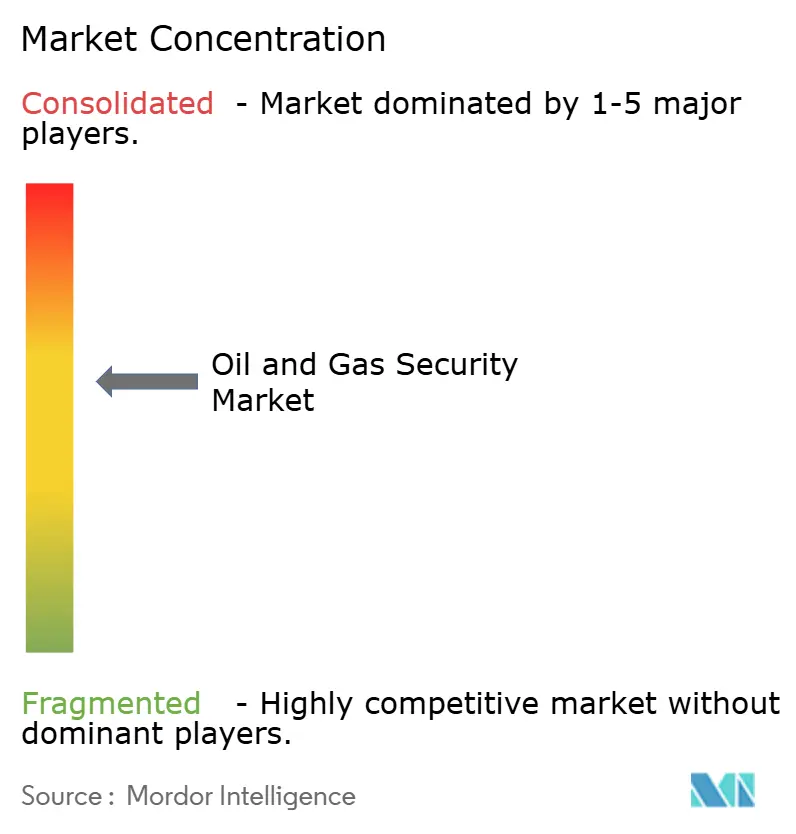

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité pétrolière et gazière par Mordor Intelligence

La taille du marché de la sécurité pétrolière et gazière devrait passer de 30,38 milliards USD en 2025 à 31,87 milliards USD en 2026 et devrait atteindre 40,55 milliards USD d'ici 2031 à un TCAC de 4,92 % sur la période 2026-2031.

Cette trajectoire de croissance montre que les entreprises énergétiques consacrent des capitaux soutenus à leurs programmes de sécurité, même lorsque les prix des matières premières fluctuent. Le passage de mesures de protection réactives à des modèles proactifs pilotés par le renseignement s'accélère, car les incidents cybernétiques exposent désormais les actifs de technologie opérationnelle (OT) ainsi que les actifs de technologie de l'information (IT). La montée des tensions géopolitiques, le durcissement des réglementations sur les pipelines et l'augmentation des exigences en matière d'assurance maintiennent les budgets ancrés sur les contrôles cybernétiques et physiques. Les fournisseurs capables d'intégrer matériel, logiciels et services gérés dans une pile OT-IT unifiée sont bien positionnés pour capter une valeur disproportionnée au cours des cinq prochaines années.

Principaux enseignements du rapport

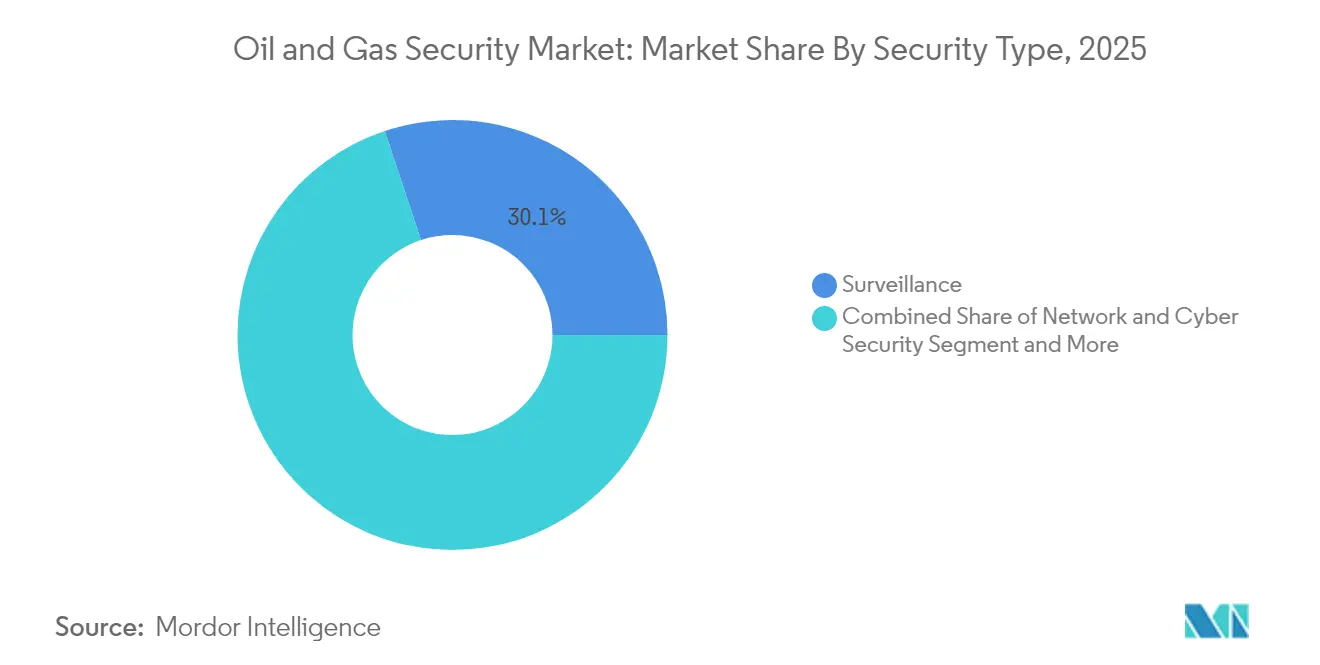

- Par type de sécurité, les systèmes de surveillance ont dominé avec une part de revenus de 30,10 % du marché de la sécurité pétrolière et gazière en 2025, tandis que les solutions de cybersécurité devraient se développer à un TCAC de 7,85 % jusqu'en 2031.

- Par composant, le matériel représentait 52,10 % de la taille du marché de la sécurité pétrolière et gazière en 2025, tandis que les services gérés et professionnels devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par stade d'exploitation, les opérations en amont détenaient 46,70 % de la part du marché de la sécurité pétrolière et gazière en 2025, tandis que les segments en aval devraient progresser à un TCAC de 8,35 % jusqu'en 2031.

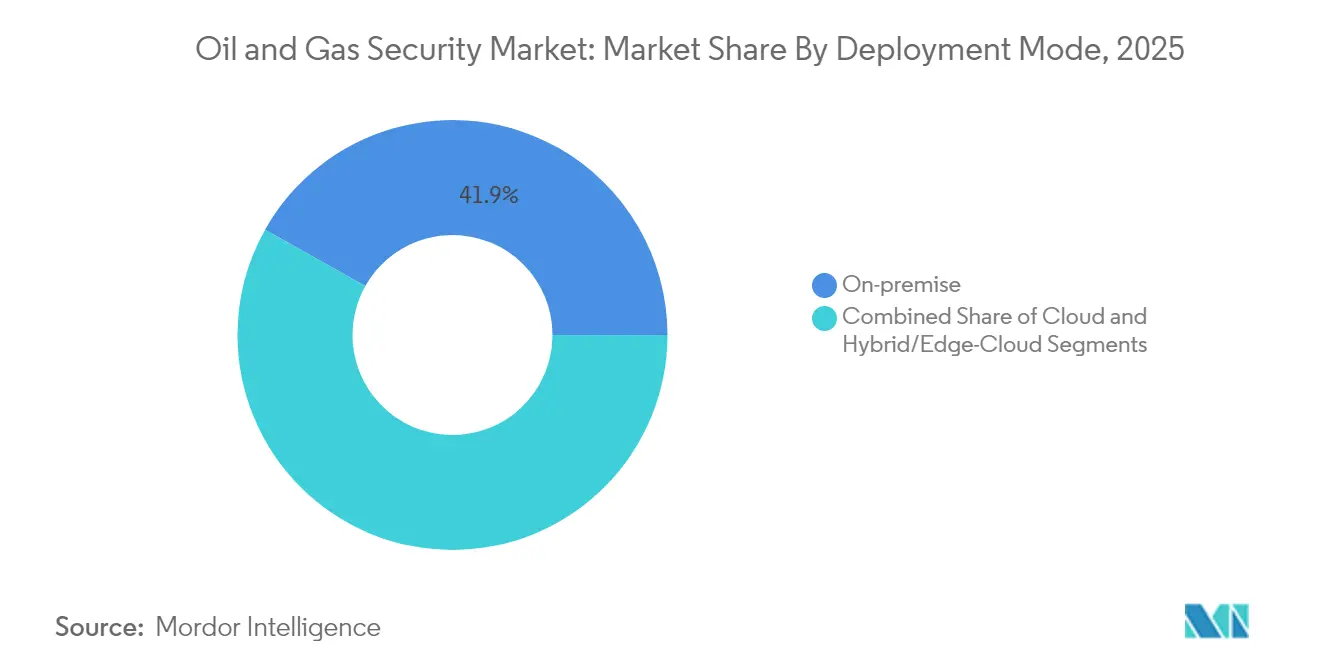

- Par mode de déploiement, les installations sur site représentaient 41,85 % de la taille du marché de la sécurité pétrolière et gazière en 2025, les solutions cloud s'accélérant à un TCAC de 9,25 % jusqu'en 2031.

- Par application, les sites d'exploration et de production représentaient 28,10 % de la part du marché de la sécurité pétrolière et gazière en 2025, tandis que les raffineries et les usines pétrochimiques devraient connaître la croissance la plus rapide à un TCAC de 7,15 % jusqu'en 2031.

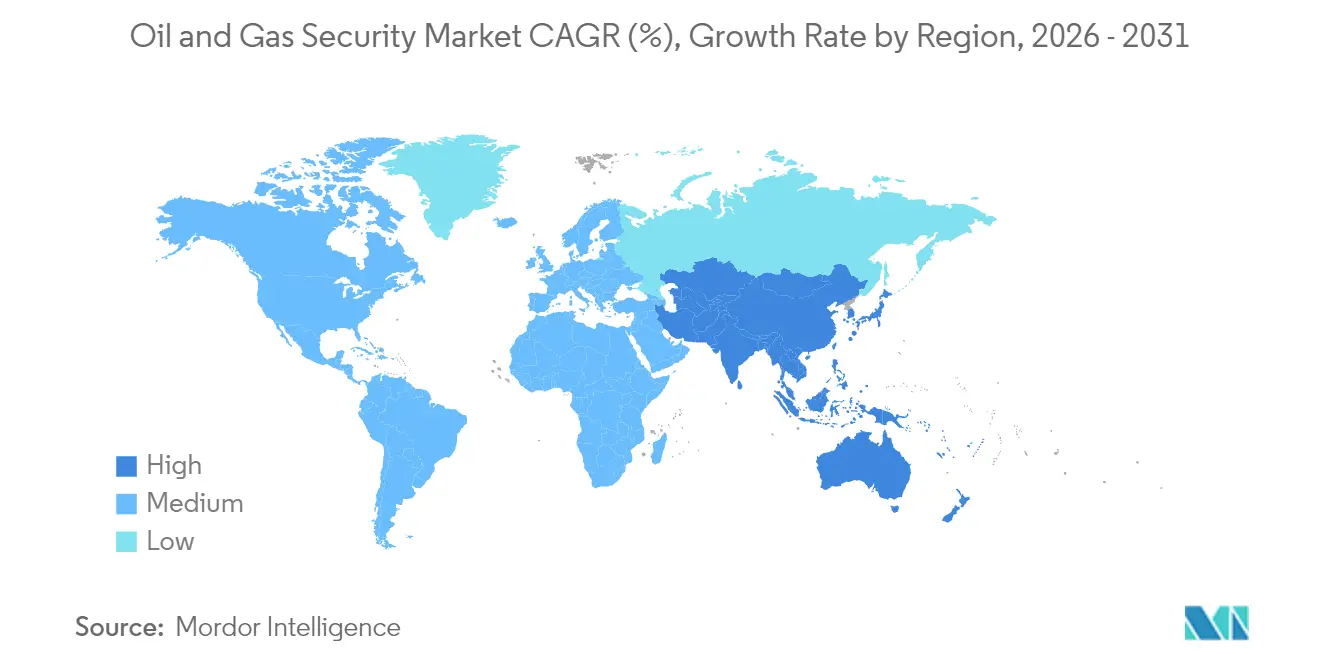

- Par zone géographique, l'Amérique du Nord détenait 35,90 % de la part de marché en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 8,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité pétrolière et gazière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La convergence OT-IT accroît le risque cybernétique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Règles obligatoires TSA et IEC pour les pipelines | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Analyses de sécurité prédictives pilotées par l'IA | +0.6% | Mondial, dirigé par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| La volatilité des prix de l'énergie stimule la demande d'assurance | +0.4% | Mondial, avec une forte sensibilité en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Actifs offshore autonomes nécessitant une sécurité de la périphérie au cœur | +0.3% | Mondial, concentré en mer du Nord et dans le golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence croissante OT-IT élevant le risque cybernétique

Les actifs opérationnels, autrefois isolés des réseaux d'entreprise, se connectent désormais aux systèmes cloud et aux systèmes d'entreprise, élargissant les surfaces d'attaque. Les incidents provoqués par cette interconnexion permettent aux adversaires de pivoter de l'IT vers l'OT critique pour la sécurité, augmentant la probabilité de perturbations physiques. [1]Institut national des normes et de la technologie, « Guide de sécurité des technologies opérationnelles », nist.gov Les agences des États-Unis signalent que même des groupes peu qualifiés ciblent avec succès les systèmes de contrôle industriel, exposant une segmentation insuffisante et une authentification multifacteur minimale. La segmentation des réseaux, les politiques de confiance zéro et la détection d'anomalies en temps réel passent donc des meilleures pratiques aux exigences de base. La complexité augmente à mesure que les entreprises se modernisent sans interrompre la production, imposant des déploiements par étapes et des architectures parallèles. Une gouvernance améliorée qui aligne les équipes de sécurité informatique, d'ingénierie et de production constitue un élément essentiel des dépenses sur l'horizon de prévision.

Règles cybernétiques obligatoires TSA et IEC pour les pipelines

Les directives révisées de l'Administration de la sécurité des transports obligent les opérateurs de pipelines à vérifier les contrôles, à combler les lacunes et à signaler les violations dans des délais définis. La norme IEC 62443 émerge simultanément comme référence mondiale pour les systèmes de contrôle, des groupes régionaux tels que le CERT du Japon fournissant des orientations de mise en œuvre. [2]Équipe japonaise d'intervention d'urgence informatique, « Sécurité des systèmes de contrôle IEC 62443 », jpcert.or.jp La directive NIS2 de l'Europe ajoute des obligations supplémentaires en imposant la divulgation des incidents dans un délai de 24 heures. Les sanctions financières et les éventuels ordres de fermeture en cas de non-conformité font passer la sécurité d'une dépense discrétionnaire à une nécessité opérationnelle. Les fournisseurs maîtrisant à la fois la gouvernance et le déploiement technique sont très demandés, les opérateurs recherchant des programmes de conformité clés en main.

Adoption des analyses de sécurité prédictives pilotées par l'IA

Les modèles d'apprentissage automatique analysent désormais les flux de capteurs provenant des puits, des compresseurs et des vannes pour détecter des schémas anormaux avant qu'ils ne s'aggravent. Des recherches montrent que les réseaux de neurones profonds détectent les anomalies de flux offshore avec une précision accrue, réduisant les temps d'arrêt imprévus et les faux positifs. Des start-ups telles qu'AI EdgeLabs proposent des agents légers capables de fonctionner sur des appareils en périphérie contraints dans des bassins éloignés. En combinant la maintenance prédictive et la notation des cybermenaces, ces plateformes soutiennent des centres d'opérations de sécurité physique à cybernétique consolidés. Les avantages en termes de coûts découlent d'une détection plus précoce des incidents et d'un triage manuel réduit, renforçant une adoption régulière dans les nœuds amont, intermédiaires et aval.

La volatilité des prix de l'énergie stimule les exigences en matière d'assurance

Les assureurs exigent désormais des preuves rigoureuses de maturité en matière de cybersécurité avant d'accorder ou de renouveler une couverture. Les courtiers notent des niveaux de primes stables malgré la hausse des sinistres, rendant une couverture adéquate accessible aux entreprises capables de démontrer des contrôles solides. Les grands réassureurs citent les rançongiciels, l'exposition à la chaîne d'approvisionnement et les attaques soutenues par des États comme principaux facteurs de pertes pour les assurés du secteur énergétique. Pour les opérateurs, cette tendance équivaut à une incitation financière à renforcer la surveillance et la réponse aux incidents. Ceux qui démontrent leur conformité aux normes de sécurité OT bénéficient d'une capacité plus large et de franchises plus faibles, propulsant davantage les investissements dans des environnements de contrôle intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépassements de coûts de mise à niveau des SCADA hérités | -0.7% | Mondial, plus élevé en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de talents en sécurité OT dans les bassins éloignés | -0.5% | Mondial, aiguë dans les régions émergentes et isolées | Long terme (≥ 4 ans) |

| Conflits de souveraineté des données cloud | -0.3% | Principalement UE et Asie-Pacifique | Court terme (≤ 2 ans) |

| Désinvestissement lié aux critères ESG réduisant les dépenses d'investissement | -0.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépassements de coûts de mise à niveau des SCADA hérités

De nombreuses plateformes reposent encore sur des systèmes de contrôle de supervision vieux de 20 ans, jamais conçus pour une exposition réseau. Les entreprises sous-estiment systématiquement les coûts d'ingénierie et d'immobilisation nécessaires à la segmentation, à l'authentification multifacteur et à la télémétrie chiffrée. Les mises à niveau coûtent souvent deux à trois fois le budget initial lorsque des obstacles de compatibilité surgissent en cours de déploiement. Les cycles de vie prolongés des actifs rendent l'allocation des capitaux difficile, obligeant les opérateurs à peser la perte de productivité à court terme contre la résilience à long terme. Des études académiques révèlent qu'une communication interdépartementale inefficace retarde davantage l'exécution et gonfle les coûts.

Pénurie de talents en sécurité OT dans les bassins éloignés

La cybersécurité industrielle requiert une expertise en Modbus, DNP3, systèmes instrumentés de sécurité et protocoles fieldbus — des compétences rares dans les zones rurales. Les analyses du secteur public soulignent l'écart entre les programmes informatiques conventionnels et les besoins OT. Les entreprises réagissent en s'associant à des académies spécialisées, mais la courbe d'apprentissage maintient une forte dépendance aux services gérés. L'absence d'expertise sur site peut ralentir le confinement des incidents et allonger les fenêtres de récupération. Des coûts de main-d'œuvre élevés et une dépendance aux consultants réduisent les marges, en particulier pour les opérateurs de petite et moyenne taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : la surveillance domine, la cybersécurité s'accélère

Les plateformes de surveillance ont représenté 30,10 % des revenus en 2025, confirmant l'accent durable du marché sur le périmètre et la conscience situationnelle. La taille du marché de la sécurité pétrolière et gazière liée à l'analyse vidéo, aux drones et au contrôle d'accès reste significative, mais la croissance annuelle se modère à mesure que les budgets se réorientent vers les défenses numériques. Les solutions de sécurité des réseaux et de cybersécurité, progressant à un TCAC de 7,85 %, reflètent les règles obligatoires sur les pipelines et la montée des rançongiciels visant les actifs de terrain. Des incidents tels que l'attaque du Colonial Pipeline ont souligné qu'un arrêt opérationnel peut provenir d'un ordinateur portable plutôt que d'une violation de clôture, orientant les capitaux vers la détection des intrusions et les passerelles d'accès à distance sécurisées.

Dans la fenêtre de prévision, les centres de commandement intégrés qui fusionnent les flux de caméras avec la télémétrie cybernétique devraient surpasser les déploiements à usage unique. Cette convergence réduit les faux positifs en corrélant les badges physiques avec les connexions réseau. Les fournisseurs capables de croiser les événements provenant des caméras, des pare-feux et des contrôleurs dans un écran unifié sont susceptibles de capter une part croissante du marché de la sécurité pétrolière et gazière. Par conséquent, la surveillance reste essentielle mais est de plus en plus intégrée dans des plateformes cyber-physiques plus larges, modérant les ventes unitaires autonomes tout en augmentant les revenus des analyses logicielles.

Par composant : le matériel domine, les services progressent

Le matériel représentait encore 52,10 % de la part du marché de la sécurité pétrolière et gazière en 2025, comprenant des pare-feux durcis pour les zones dangereuses, des caméras intrinsèquement sûres et des serveurs résistants aux vibrations. Cependant, le segment des services gérés affiche un TCAC de 9,05 % à mesure que les opérateurs externalisent la surveillance 24 h/24 et 7 j/7 et la réponse aux incidents pour compenser les lacunes en compétences. La taille du marché de la sécurité pétrolière et gazière attachée aux contrats de services augmente car chaque nouveau site exige des analyses avancées, des flux de renseignements sur les menaces et des évaluations périodiques par des équipes de test d'intrusion.

La croissance des services est également liée aux audits réglementaires, qui nécessitent une validation et une documentation indépendantes. Les entreprises manquant de capacités internes s'appuient sur des fournisseurs de services de sécurité gérés spécialisés dans les actifs OT ; ces prestataires regroupent la découverte d'actifs, la gestion des vulnérabilités et le reporting de conformité dans des accords pluriannuels. Les fournisseurs de matériel réagissent par des modèles basés sur les résultats qui associent équipements et services, lissant ainsi les revenus et renforçant la fidélisation des clients.

Par stade d'exploitation : l'amont domine, l'aval s'accélère

Les champs en amont, les plateformes offshore et les têtes de puits non habitées ont absorbé 46,70 % des dépenses de 2025, reflétant leur large empreinte géographique et leur risque inhérent. Cependant, les raffineries et les complexes pétrochimiques en aval connaissent la croissance la plus rapide à un TCAC de 8,35 % à mesure que les programmes Industrie 4.0 associent le contrôle des procédés à la planification des ressources d'entreprise. La taille du marché de la sécurité pétrolière et gazière pour les projets en aval est soutenue par des investissements dans des contrôleurs de procédés avancés, des serveurs en périphérie et une détection d'anomalies pilotée par l'IA liée aux boucles instrumentées de sécurité.

En revanche, les budgets en amont devraient se stabiliser, de nombreuses plateformes ayant déjà adopté des contrôles de base lors d'initiatives numériques antérieures. Les opérateurs en aval, poussés par une grande agrégation de matières premières et les lourdes conséquences d'une perturbation, superposent le Wi-Fi sécurisé, les jumeaux numériques et la maintenance prédictive. La convergence avec les plateformes de chaîne d'approvisionnement pousse l'information au-delà des murs des installations, imposant un chiffrement renforcé et des passerelles de confiance zéro alignées sur les cycles de révision des raffineries.

Par mode de déploiement : le sur site prévaut, le cloud progresse

Les modèles sur site représentaient 41,85 % des revenus de 2025, les opérateurs continuant à valoriser la supervision locale des données critiques. Pourtant, les implémentations cloud s'étendent à un TCAC de 9,25 %, aidées par des plateformes telles que le cloud hybride iEnergy de Halliburton qui mélange le traitement en périphérie avec l'analyse centralisée. La taille du marché de la sécurité pétrolière et gazière attribuée aux déploiements hybrides s'élargira à mesure que les opérateurs adoptent des charges de travail conteneurisées fonctionnant sur des nœuds en périphérie robustes synchronisés avec des centres de données régionaux.

Les obstacles politiques liés à la résidence des données ralentissent l'adoption en Europe et dans certaines parties de l'Asie, mais les fournisseurs y répondent en proposant des régions souveraines et des clés de chiffrement gérées par les clients. Si l'utilisation du cloud introduit de nouveaux vecteurs d'attaque, elle permet également une intelligence mondiale des menaces en quasi-temps réel et une réponse automatisée, améliorant le délai moyen de remédiation. Par conséquent, les décideurs pèsent les gains de sécurité de la télémétrie consolidée par rapport aux exigences de conformité, conduisant à une voie hybride plutôt qu'un saut complet vers le cloud public.

Par application : les sites d'exploration dominent, les raffineries s'accélèrent

Les sites d'exploration et de production ont conservé une part de 28,10 % des dépenses de 2025, leur nature éloignée exigeant une vidéo acheminée par satellite, une détection d'intrusion périmétrique et des conteneurs portables abritant des micro-centres de données. La taille du marché de la sécurité pétrolière et gazière liée aux raffineries croît cependant à un TCAC de 7,15 % à mesure que la densité des capteurs augmente et que les intégrations de la chaîne d'approvisionnement s'approfondissent. L'intégration des contrôles de mélange automatisés et des jumeaux numériques augmente la surface d'exposition aux cybermenaces, élargissant ainsi les budgets consacrés aux défenses en couches.

Les terminaux GNL et les usines de traitement du gaz suivent des trajectoires similaires, modernisant les salles de contrôle et intégrant des analyses prédictives qui dépendent d'une connectivité sécurisée. Les corridors de pipelines maintiennent des dépenses régulières en raison d'une surveillance réglementaire directe. Les terminaux de vente au détail et de distribution complètent la gamme d'applications, modernisant les systèmes de paiement et adoptant la reconnaissance des plaques d'immatriculation, ce qui nécessite des liaisons chiffrées vers des lacs de données centraux.

Analyse géographique

L'Amérique du Nord a maintenu une part de 35,90 % du marché de la sécurité pétrolière et gazière en 2025, soutenue par les directives obligatoires de l'Administration de la sécurité des transports et les leçons persistantes de l'événement de rançongiciel du Colonial Pipeline. Les évaluations des menaces au Canada citent des acteurs soutenus par des États ciblant les centres de production et de transport intermédiaire, incitant à des exercices public-privé coordonnés et à des subventions pour la segmentation OT. Les actifs offshore dans le golfe du Mexique et le versant nord font l'objet d'appels à des mises à niveau cybernétiques urgentes à la suite d'audits fédéraux ayant signalé des pare-feux obsolètes et des interfaces homme-machine non corrigées.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 8,75 % jusqu'en 2031, la Chine étendant ses pipelines principaux et sa capacité de stockage dans les régions frontalières, associant la sécurité OT aux mandats de cloud souverain de Pékin. Le Japon a légiféré des règles de sécurité économique qui classent le pétrole et le gaz comme infrastructure sociale critique, obligeant les opérateurs à déposer des plans de sécurité auprès des régulateurs. L'Inde développe sa capacité de raffinage et ses terminaux GNL, en s'approvisionnant en services gérés auprès de centres d'opérations de sécurité locaux à Bengaluru et Hyderabad. L'Australie et la Corée du Sud intègrent des clauses de sécurité OT dans les nouveaux projets d'exportation de GNL après avoir noté une montée des tensions régionales en mer de Chine méridionale. La modernisation de l'Europe est centrée sur le cadre NIS2 qui impose un signalement des incidents dans les 24 heures et des audits annuels pour les entités énergétiques essentielles. Les constructions d'importation de GNL en Allemagne, en France et aux Pays-Bas ajoutent de l'échelle et de la complexité, nécessitant des liaisons chiffrées maritime-terminal. Le Moyen-Orient et l'Afrique connaissent une augmentation des financements après une hausse de 206 % des attaques documentées, présentée lors de forums cybernétiques régionaux. L'Amérique latine reste naissante mais voit des investissements progressifs à mesure que le Brésil, l'Argentine et le Guyana développent leur production et cherchent à s'aligner sur la norme IEC 62443.

Paysage réglementaire

Aux États-Unis, les obligations de cybersécurité des pipelines continuent d'être régies par les directives de sécurité de la Transportation Security Administration (TSA) applicables aux propriétaires/exploitants de pipelines de liquides dangereux et de gaz naturel. La directive de sécurité Pipeline-2021-01G est entrée en vigueur le 16 janvier 2026 (jusqu'au 15 janvier 2027) et a mis à jour les exigences relatives au coordinateur de cybersécurité désigné, y compris des exigences de vérification révisées pour les non-citoyens américains. La TSA a également publié la directive de sécurité Pipeline-2021-02G, entrée en vigueur le 3 mai 2026 (jusqu'au 2 mai 2027), maintenant les mesures d'atténuation de cybersécurité obligatoires, la planification de contingence et les activités de test.

En Europe, la directive NIS2 de l'UE a relevé le niveau minimal exigé des entités essentielles du secteur de l'énergie en formalisant les obligations de gouvernance, de réponse aux incidents et de gestion des risques fournisseurs à travers les États membres. La date limite de transposition du 17 octobre 2024 a fait entrer ces exigences dans les législations nationales selon des calendriers différents, tandis que les jalons d'audit et de conformité liés à la NIS2 en 2026 soutiennent la demande d'achat de contrôles alignés sur la norme IEC 62443, ainsi que de services gérés prêts à la documentation pouvant appuyer le reporting et la collecte de preuves.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les normes et les intrants d'assurance (par exemple, les recommandations du NIST, les exigences alignées sur la norme IEC 62443 et les principes gouvernementaux de cybersécurité de la chaîne d'approvisionnement), puis se poursuit avec les fournisseurs de composants pour la mise en réseau industrielle et le calcul (pare-feux robustes, commutateurs, serveurs et dispositifs intrinsèquement sûrs). Viennent ensuite les spécialistes des logiciels de sécurité OT (découverte des actifs, détection des anomalies, gestion de l'exposition et accès à distance sécurisé), aux côtés des fournisseurs d'automatisation qui intègrent des fonctions de sécurité dans les systèmes DCS/SCADA et de sécurité. Les intégrateurs de systèmes et les MSSP spécialisés OT traduisent ensuite les contraintes des installations en architectures déployables, incluant zones et conduits, segmentation et accès à distance surveillé.

La surveillance 24 heures sur 24 et 7 jours sur 7, la réponse aux incidents et le reporting de conformité se situent généralement en aval, à travers les champs amont, les pipelines et le stockage, ainsi que les raffineries et terminaux en aval. Une contrainte clé de cette chaîne est le risque cybernétique lié aux tiers, où les logiciels des fournisseurs, les outils d'accès à distance et les pratiques des intégrateurs créent une exposition que les exploitants doivent valider en continu plutôt qu'évaluer à un instant donné. Cette dynamique renforce le rôle de la gestion continue du risque cybernétique fournisseur, de la détection et réponse gérées pour l'OT, et des outils de vérification capables de fonctionner dans des environnements à latence élevée ou à connectivité intermittente, typiques des bassins isolés, des actifs offshore et des longs corridors de pipelines.

Paysage concurrentiel

Le marché de la sécurité pétrolière et gazière reste modérément fragmenté. Les fournisseurs d'automatisation traditionnels — Honeywell, Schneider Electric et Siemens — utilisent leurs empreintes OT bien établies pour vendre des modules cybernétiques et des services gérés en complément. Des entreprises spécialisées comme Dragos, Claroty et Nozomi Networks se différencient par une inspection approfondie des paquets adaptée aux protocoles industriels. Pendant ce temps, les hyperscalers cloud collaborent avec des sociétés de services pétroliers pour fournir des piles OT-cloud hybrides, comme en témoigne l'initiative de calcul en périphérie de Red Hat et Intel adaptée aux sites durcis.

L'activité de fusions et acquisitions remodèle les portefeuilles. L'acquisition de Verve Industrial par Rockwell Automation fusionne l'inventaire des actifs, la gestion des vulnérabilités et les flux de travail des centres d'opérations de sécurité dans un seul panneau. L'achat d'Otorio par Armis élargit les outils de gestion de l'exposition pour les pipelines et les raffineries. Les fournisseurs cloud s'associent aux opérateurs de télécommunications pour fournir des liaisons privées 5G, sécurisant les têtes de puits non habitées tout en répondant aux besoins en bande passante pour l'analyse vidéo par IA.

Le positionnement stratégique repose désormais sur l'étendue de la plateforme plutôt que sur des solutions ponctuelles. Les fournisseurs qui intègrent les systèmes instrumentés de sécurité, la télémétrie cybernétique et les analyses pilotées par l'IA dans des licences par abonnement construisent des revenus récurrents et des relations clients plus solides. Les déploiements de services dans les bassins éloignés, les champs offshore autonomes et les terminaux de chargement GNL créent des opportunités pour les entrants de niche proposant des appareils micro-SOC durcis en périphérie. Dans l'ensemble, la rivalité s'intensifie à mesure que les fournisseurs se disputent des parts de budget avant que les délais de conformité pluriannuels ne verrouillent les budgets.

Leaders de l'industrie de la sécurité pétrolière et gazière

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation motivée par la conformité dans le segment midstream crée un espace clair pour des programmes de cybersécurité conformes aux directives, combinant gouvernance, contrôles techniques et preuves auditables. Les directives de sécurité de la TSA Pipeline-2021-01G (en vigueur de janvier 2026 à janvier 2027) et Pipeline-2021-02G (en vigueur de mai 2026 à mai 2027) se traduisent par des besoins récurrents en matière de soutien au coordinateur de cybersécurité, de validation continue des contrôles, de tests sur table et opérationnels, et de préparation à la réponse aux incidents. Ces exigences correspondent mieux aux services gérés et aux plateformes intégrées de sécurité OT qu'à des mises à niveau matérielles ponctuelles.

Un deuxième domaine d'opportunité est la réduction rapide de l'exposition pour les systèmes OT exposés à Internet et les systèmes opérationnels adjacents. Les avertissements gouvernementaux mettent en évidence des lacunes concrètes en matière d'inventaire des actifs, d'accès à distance sécurisé et de segmentation, et ces lacunes apparaissent dans l'ensemble des opérations distribuées. L'alerte multi-agences AA26-097A d'avril 2026 concernant l'exploitation d'automates programmables Rockwell Automation/Allen-Bradley exposés sur Internet, ainsi que l'avis de juin 2026 sur des centaines de systèmes de jaugeage automatique de réservoirs exposés, indiquent une demande soutenue pour la découverte d'actifs native OT, une connectivité à distance sécurisée par défaut, et une surveillance corrélant la télémétrie cyber avec le contexte des procédés, en particulier dans la distribution de carburant au détail, les terminaux et les sites en exploitation ayant accumulé des accès à distance au fil du temps.

Développements récents du secteur

- Mai 2026 : BAE Systems a signé un contrat de cinq ans avec BT pour fournir des services de connectivité sécurisée pour son réseau mondial couvrant 40 pays, avec une option de prolongation allant jusqu'à trois ans. Cet accord renforce la capacité de livraison à long terme en matière de transport réseau sécurisé, un élément facilitateur des opérations de sécurité gérées et de l'accès à distance protégé que les exploitants pétroliers et gaziers utilisent pour connecter des actifs et des environnements de contrôle distribués.

- Décembre 2025 : BAE Systems a lancé Velhawk Cybersecurity Solutions, un cadre piloté par l'IA axé sur l'automatisation de la détection des menaces, de la prise de décision et des flux de remédiation. Ce lancement accentue la pression concurrentielle autour des opérations de sécurité assistées par IA pour les infrastructures critiques, renforçant le passage des produits ponctuels vers des plateformes intégrées de défense cybernétique offrant un triage et une réponse plus rapides.

- Décembre 2024 : ABB a prolongé de cinq ans un accord-cadre mondial avec bp couvrant les systèmes de contrôle et de sécurité intégrés, la distribution électrique et les équipements de télécommunications numériques. Ce renouvellement témoigne d'un investissement pluriannuel continu dans des fondations OT modernisées, où les fonctions de sécurité peuvent être intégrées aux couches de contrôle, de sécurité et de communication, soutenant des déploiements à plus grande échelle dans les installations amont et aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché de la sécurité pétrolière et gazière est défini comme les dépenses engagées pour protéger les actifs et les opérations pétrolières et gazières contre les menaces physiques et cybernétiques, à travers les installations, les pipelines et les environnements de contrôle connectés.

Exclusions du périmètre : nous excluons les primes d'assurance autonomes et les coûts de salaire courants du personnel de sécurité interne lorsqu'ils ne sont pas achetés dans le cadre d'une solution ou d'un contrat de service de sécurité.

Aperçu de la segmentation

- Par type de sécurité

- Sécurité des réseaux et cybersécurité

- Surveillance

- Contrôle et détection

- Commandement et contrôle

- Contrôle d'accès physique

- Autres types

- Par composant

- Matériel

- Plateformes logicielles

- Services (gérés et professionnels)

- Par stade d'exploitation

- Amont (exploration et production)

- Intermédiaire (pipelines et stockage)

- Aval (raffinage et distribution)

- Par mode de déploiement

- Sur site

- Cloud

- Hybride/cloud en périphérie

- Par application

- Sites d'exploration et de production

- Plateformes offshore et FPSO

- Surveillance des pipelines

- Raffineries et usines pétrochimiques

- GNL et traitement du gaz

- Terminaux de vente au détail et de distribution

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et établir des limites réalistes sur ce qui est comptabilisé comme dépenses de sécurité pétrolière et gazière. Nous nous sommes appuyés sur des sources publiques telles que les statistiques d'infrastructure énergétique de l'US EIA, les avis de l'US DHS CISA relatifs aux infrastructures critiques, les recommandations de cybersécurité du NIST, les informations sur la sécurité des pipelines du Département des Transports américain, et les rapports énergétiques de l'AIE, afin de comprendre l'empreinte des actifs et les schémas de risque.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les divulgations d'incidents et la presse spécialisée fiable pour suivre les priorités budgétaires et les déploiements de programmes dans les segments amont, intermédiaire et aval. Le cas échéant, des abonnements payants à des bases de données de données financières et de renseignement sur les entreprises, des flux d'actualités et financiers, des bases de données de brevets, ainsi qu'une base de données au niveau des expéditions d'import/export ont été utilisés pour recouper l'exposition des fournisseurs, l'orientation technologique et les tendances de mouvement du matériel. Les sources énumérées ici sont illustratives, et nous avons utilisé d'autres références publiques pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et déployé sur les sites, ainsi que sur la manière dont les projets sont budgétisés entre la protection physique et la sécurité OT et IT. Nous avons échangé avec un ensemble d'exploitants, d'acteurs EPC et d'intégration de systèmes, de fournisseurs de solutions de sécurité et d'équipes de service à travers l'APAC, l'EMEA et les Amériques. Cela a permis de clarifier le calendrier d'adoption du contrôle d'accès physique et de la surveillance, le comportement des prix au niveau des programmes, et quels postes sont exclus des budgets de sécurité en pratique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre dimensionnement débute par une construction descendante qui reconstitue la demande en sécurité pétrolière et gazière à partir du parc installé d'installations et de réseaux de pipelines, puis applique des facteurs d'intensité de sécurité reflétant l'exposition aux menaces et les besoins de conformité. Une fois l'enveloppe totale des dépenses établie, elle est répartie à l'aide de signaux observables tels que le nombre de sites d'exploitation, les kilomètres de pipelines, la fréquence des incidents à signaler, et la part des actifs disposant d'environnements OT connectés.

Pour que les totaux restent réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des prix de projets pour le contrôle d'accès et la surveillance, les fourchettes typiques de contrats de service, et des vérifications auprès des canaux fournisseurs sur les volumes de matériel de sécurité. Les principales données d'entrée du modèle comprennent les programmes d'investissement amont et intermédiaire, l'expansion de la surveillance à distance, les cycles de mise à niveau de la cybersécurité pour les systèmes OT, la durée moyenne des contrats et les tendances de prix ajustées à l'inflation pour les équipements et services de sécurité. Les prévisions sont générées à l'aide d'une analyse de scénarios, où les niveaux d'activité pétrolière et gazière attendus et l'intensité du risque sont ajustés avec le retour d'experts, et la trajectoire finale est choisie lorsque les indicateurs avancés évoluent dans la même direction.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux de demande indépendants, notamment l'orientation des dépenses d'investissement pétrolières et gazières, l'activité de développement des pipelines et des terminaux, ainsi que les évolutions du signalement des incidents cybernétiques et de l'application des règles de sécurité. Lorsqu'un écart semble inhabituel, l'hypothèse est retestée, les notes d'entretien sont revues, et une prise de contact de suivi est déclenchée pour confirmer s'il s'agit d'un véritable changement de marché ou d'un artefact de données.

Avant validation finale, le travail fait l'objet d'un examen analytique en plusieurs étapes afin que les définitions, les calculs et les évolutions d'une année à l'autre restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des attaques majeures, des changements de politique, ou des variations marquées des investissements pétroliers et gaziers. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison du dimensionnement du marché de la sécurité pétrolière et gazière de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la sécurité pétrolière et gazière peuvent sembler très éloignées les unes des autres, car le périmètre du marché n'est pas toujours le même, même lorsque le nom du sujet paraît identique. Les différences proviennent généralement de ce qui est comptabilisé comme dépense de sécurité, des années utilisées comme ancrages, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les schémas de menace et l'activité pétrolière et gazière évoluent.

En suivant les postes de coûts inclus et le calendrier d'actualisation dans l'ensemble du modèle, Mordor Intelligence maintient l'estimation liée au matériel, aux logiciels et aux services contractuels de sécurité achetés, plutôt que de mélanger des coûts d'exploitation non liés qui gonflent les totaux. Dans certaines études, la masse salariale de la garde physique, des programmes de sécurité industrielle plus larges, ou des systèmes de sécurité adjacents peuvent être intégrés au chiffre, tandis que dans d'autres, seule la cybersécurité est mise en avant, ce qui peut réduire le total. Le calendrier de conversion des devises et le fait que les prix soient maintenus stables ou autorisés à augmenter avec les taux des équipements et services créent également des écarts, en particulier lorsque des projets pluriannuels sont impliqués.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,38 milliards USD (2025) | |

| Cabinet de conseil mondial A | 27,76 milliards USD (2024) | Utilise une année de référence différente et peut traiter le périmètre comme des programmes de sécurité des infrastructures dans leur ensemble, ce qui peut modifier la répartition des dépenses incluses entre les éléments physiques, cybernétiques et de gestion générale des risques. |

| Éditeur sectoriel B | 33,90 milliards USD (2025) | Inclut probablement un ensemble plus large de catégories de sécurité et de segments d'application, et comporte également une fenêtre de prévision plus longue où les hypothèses de prix et d'adoption peuvent évoluer différemment d'une année à l'autre. |

L'écart entre les trois valeurs s'explique principalement par les choix de périmètre et la manière dont les prix et l'adoption sont reportés à partir de l'année de référence. Lorsque le périmètre est limité aux achats de sécurité mesurables et que les vérifications sont répétées à travers les régions et les types d'actifs, le total devient plus facile à suivre et à reproduire pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité pétrolière et gazière ?

La taille du marché de la sécurité pétrolière et gazière est estimée à 31,87 milliards USD en 2026 et devrait atteindre 40,55 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la sécurité pétrolière et gazière ?

Les solutions de cybersécurité affichent la croissance la plus élevée, progressant à un TCAC de 7,85 % à mesure que les opérateurs se concentrent sur la détection des menaces et la conformité.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'expansion massive des infrastructures en Chine, les lois japonaises sur les infrastructures critiques et la montée des risques géopolitiques alimentent un TCAC régional de 8,75 %.

Comment les mandats réglementaires influencent-ils les investissements ?

Les directives de l'Administration de la sécurité des transports pour les pipelines, les normes IEC 62443 et les règles NIS2 de l'UE rendent les contrôles cybernétiques obligatoires, faisant passer les dépenses de l'optionnel à l'essentiel.

Quel rôle joue le déploiement cloud dans les futures stratégies de sécurité ?

Les plateformes cloud hybrides permettent des analyses centralisées et des cycles de correctifs plus rapides, soutenant un TCAC de 9,25 % pour les solutions de sécurité basées sur le cloud.

Quel est le degré de fragmentation du paysage concurrentiel ?

Avec un score de concentration de 6, le pouvoir de marché est partagé entre les grands fournisseurs d'automatisation et un groupe croissant d'entreprises spécialisées en cybersécurité industrielle.

Dernière mise à jour de la page le: