Taille et part du marché des médias et du divertissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

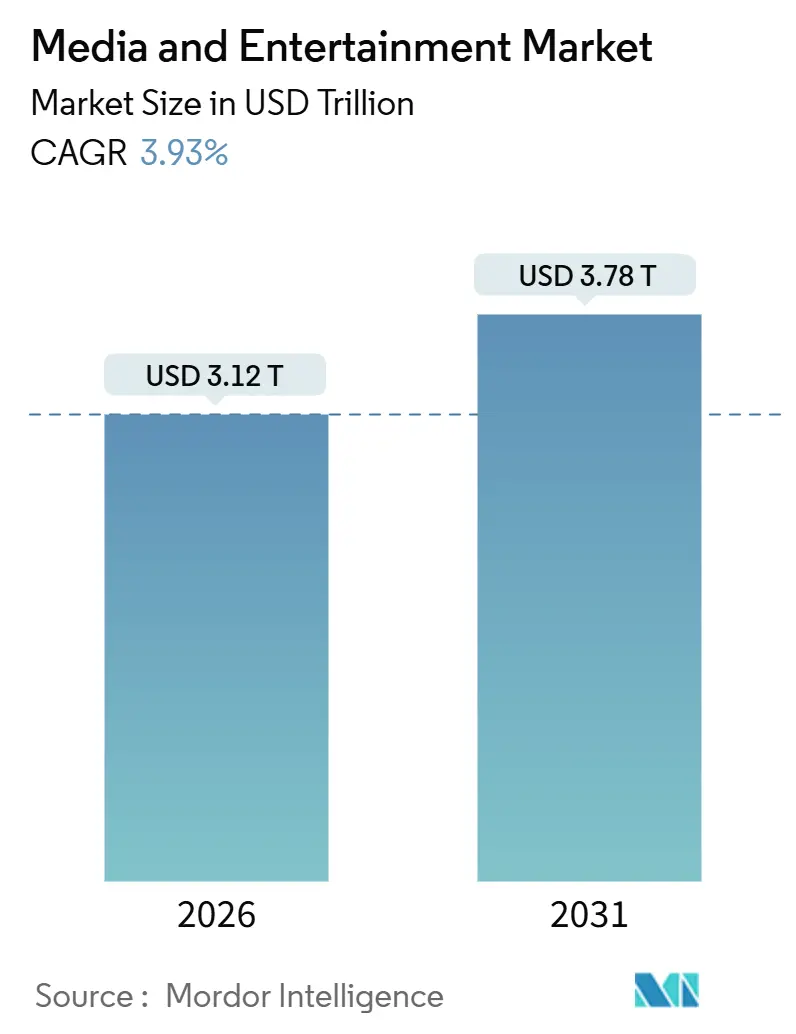

| Taille du Marché (2026) | 3.12 Trillions de dollars américains |

| Taille du Marché (2031) | 3.78 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

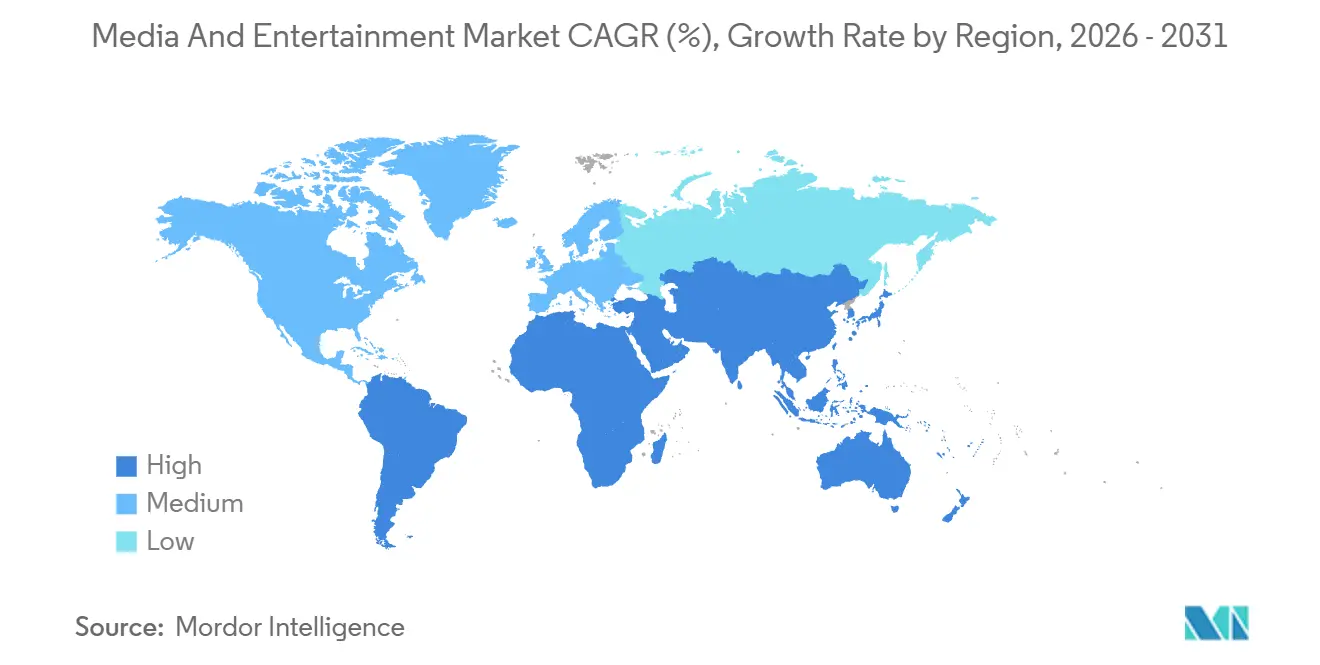

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

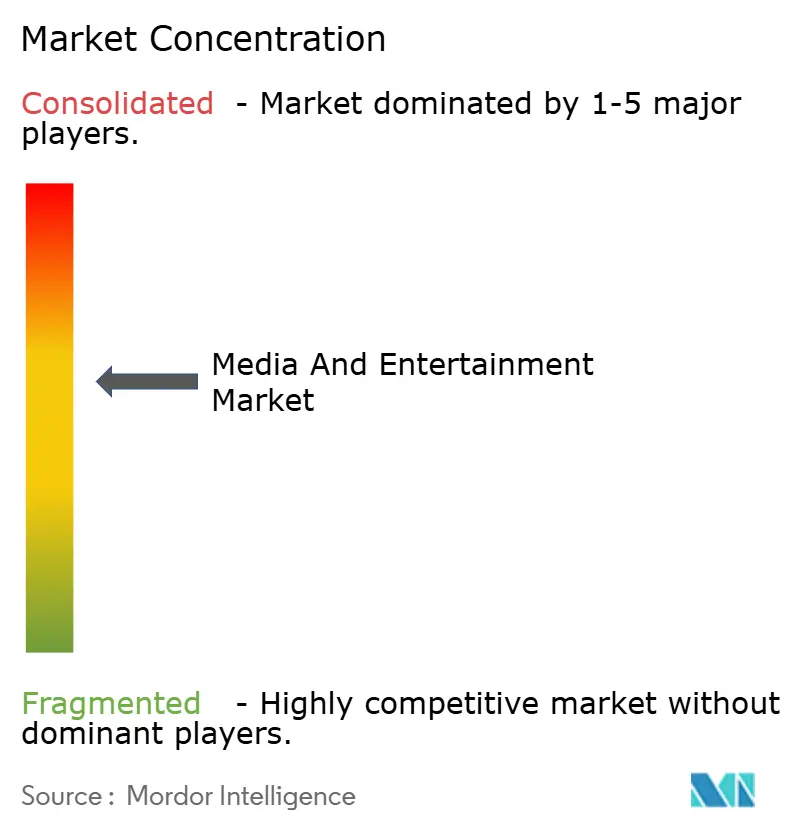

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias et du divertissement par Mordor Intelligence

La taille du marché des médias et du divertissement s'élevait à 3,12 billions USD en 2026 et devrait atteindre 3,78 billions USD d'ici 2031, reflétant un TCAC de 3,93 % sur la période de prévision. La croissance repose sur le pivot des médias imprimés traditionnels et de la diffusion linéaire vers le streaming, la publicité sur la télévision connectée et la personnalisation pilotée par l'IA. Les grands annonceurs transfèrent leurs budgets vers la vidéo adressable, tandis que la saturation des smartphones, les vitesses 5G et la pénétration des téléviseurs intelligents élargissent les audiences. La fatigue numérique en Amérique du Nord encourage les offres hybrides avec niveaux financés par la publicité, tandis que l'Inde, la Chine et le Brésil ajoutent de nouveaux utilisateurs à un rythme plus rapide que les régions matures. Par ailleurs, la production définie par logiciel, la réduction des coûts de localisation et les plateaux virtuels permettent aux studios plus petits d'égaler les valeurs de production des acteurs établis, intensifiant la concurrence tout au long de la chaîne de valeur.

Principaux enseignements du rapport

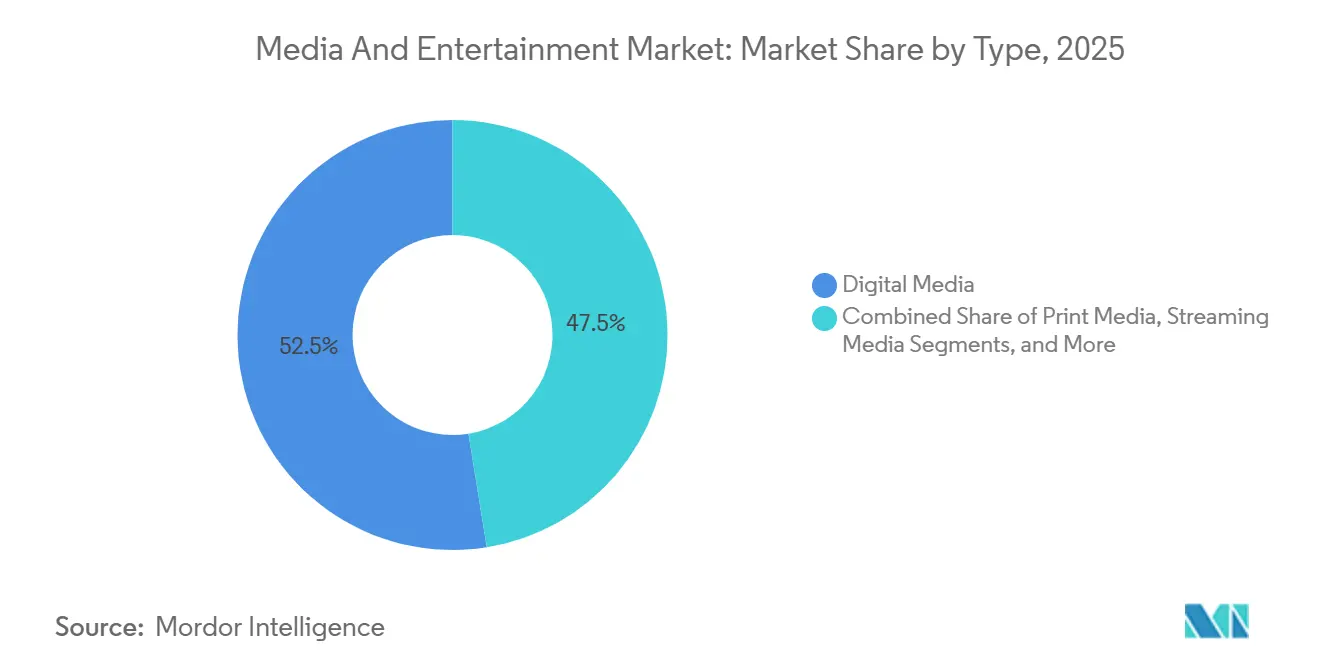

- Par type de contenu, les médias numériques ont dominé avec une part de revenus de 52,54 % en 2025, tandis que les plateformes de streaming progressent à un TCAC de 4,77 % jusqu'en 2031.

- Par modèle de revenus, la publicité représentait 47,82 % du chiffre d'affaires 2025, mais les abonnements affichent la croissance la plus rapide avec un TCAC de 4,81 % jusqu'en 2031.

- Par plateforme d'appareils, les smartphones et tablettes représentaient 51,43 % des revenus 2025, mais les téléviseurs intelligents et décodeurs croissent à un TCAC de 4,69 %.

- Par géographie, l'Amérique du Nord détenait 39,87 % de la part de marché des médias et du divertissement en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médias et du divertissement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de la consommation de vidéo mobile activée par la 5G en Asie | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Hausse des dépenses publicitaires sur la télévision connectée par les marques de distribution et de grande consommation américaines | +0.7% | Amérique du Nord, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Adoption rapide des chaînes FAST en Europe | +0.6% | Europe, expansion vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Doublage en langue locale basé sur l'IA générative élargissant la portée des services OTT au Moyen-Orient | +0.5% | Moyen-Orient et Afrique, Asie-Pacifique en secondaire | Long terme (≥ 4 ans) |

| Émergence de studios de production virtuelle réduisant les coûts de création de contenu | +0.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Monétisation de la publicité dans les jeux mobiles d'esports | +0.3% | Asie-Pacifique dominant, Amérique du Nord en secondaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la consommation de vidéo mobile activée par la 5G en Asie

L'Asie-Pacifique a dépassé 1,7 milliard de connexions 5G en 2025, réduisant la latence en dessous de 20 millisecondes et faisant du mobile l'écran principal pour la vidéo. Les opérateurs indiens ont intégré le streaming illimité dans des forfaits de données à faible coût, portant les applications de vidéos courtes en langues régionales à 40 % des utilisateurs actifs quotidiens. Les créateurs hyper-localisés ont contourné les gardiens traditionnels, tandis que les dépenses publicitaires programmatiques en vidéo mobile ont atteint 28 milliards USD en 2025, soit une hausse de 35 % d'une année sur l'autre. Les appareils 5G abordables à moins de 200 USD ont ouvert les villes de deuxième et troisième rang où la pénétration du haut débit fixe est faible, offrant de nouvelles perspectives de croissance pour le marché des médias et du divertissement.

Hausse des dépenses publicitaires sur la télévision connectée par les marques de distribution et de grande consommation américaines

Les dépenses sur la télévision connectée aux États-Unis ont atteint 26,6 milliards USD en 2025, avec la distribution et la grande consommation fournissant 38 % des dollars supplémentaires, les données d'achat en première partie ayant généré des taux de conversion trois à cinq fois supérieurs à ceux de la télévision linéaire.[1]"Les revenus publicitaires des podcasts américains dépassent 2,5 milliards USD," Interactive Advertising Bureau, iab.com Netflix, Disney+ et Amazon ont lancé des niveaux publicitaires, ajoutant 60 % d'inventaire premium supplémentaire et permettant aux marques d'atteindre les cord-cutters au niveau du foyer. Les normes de mesure multiplateforme du Comité conjoint de l'industrie ont apaisé les préoccupations en matière d'attribution, déplaçant structurellement les budgets vers la télévision connectée.

Adoption rapide des chaînes FAST en Europe

Les chaînes FAST ont représenté 35 % des heures de streaming en Espagne fin 2025, alors que les téléspectateurs luttaient contre la fatigue des abonnements. Samsung TV Plus, Rakuten TV et Pluto TV ont lancé plus de 400 chaînes localisées en Allemagne, en France et au Royaume-Uni, portant les revenus publicitaires FAST européens à 1,8 milliard EUR (2,0 milliards USD) en 2025. Des règles de quotas de contenu allégées de l'UE et une pénétration des foyers équipés de téléviseurs intelligents supérieure à 60 % permettent aux chaînes FAST de continuer à capter les dépenses de l'inventaire linéaire en déclin.

Doublage en langue locale basé sur l'IA générative élargissant la portée des services OTT au Moyen-Orient

La synthèse vocale neuronale a réduit les coûts de doublage de 60 à 70 % en 2025, permettant à Amazon Prime Video d'ajouter des pistes en arabe à 200 titres et d'obtenir un engagement équivalent aux doublages humains. Sur les marchés où la maîtrise de l'anglais est inférieure à 40 %, la disposition à payer augmente de 25 à 30 % lorsque l'audio natif est disponible. En développant le doublage par IA, les plateformes débloquent la croissance dans des régions où la disponibilité du contenu prime sur la sensibilité au prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire de l'UE sur les publicités numériques ciblées | -0.5% | Europe, effets de débordement en Amérique du Nord | Court terme (≤ 2 ans) |

| Piratage et rediffusion illégale réduisant les ARPU OTT premium en Asie-Pacifique | -0.4% | Asie-Pacifique dominant, émergent en Afrique | Moyen terme (2 à 4 ans) |

| Pénuries dans la chaîne d'approvisionnement de puces graphiques de nouvelle génération pour les médias immersifs | -0.3% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition de contenu érodant la rentabilité du streaming | -0.4% | Mondial, concentré parmi les plateformes d'abonnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire de l'UE sur les publicités numériques ciblées

La loi sur les services numériques a imposé un consentement explicite opt-in, réduisant les audiences vidéo adressables de 15 à 20 % et entraînant des coûts de conformité tels que les 500 millions EUR (565 millions USD) de dépenses annuelles de Meta. La baisse des taux de consentement en Allemagne et en France réduit l'efficacité des conversions, poussant les annonceurs vers le ciblage contextuel qui offre des rendements plus faibles et ralentit l'expansion des revenus du marché des médias et du divertissement en Europe.

Piratage et rediffusion illégale réduisant les ARPU OTT premium en Asie-Pacifique

Les flux non autorisés ont privé les plateformes légitimes de 9 milliards USD de revenus potentiels en 2025, avec 40 à 50 % des consommateurs en Inde, en Indonésie et aux Philippines accédant à des contenus illicites chaque mois. Les ARPU faibles de 2 à 4 USD contraignent les investissements dans le contenu, et les ordonnances de blocage de sites sont régulièrement contournées via des VPN, enfermant les plateformes dans un équilibre à faible marge et freinant le potentiel de monétisation du marché des médias et du divertissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes de streaming dépassent le numérique traditionnel

Le streaming a affiché le TCAC le plus rapide de 4,77 %, tandis que les médias numériques ont conservé 52,54 % de la part de revenus en 2025. Les médias imprimés ont poursuivi leur déclin, les applications d'information axées sur le mobile ayant rogné sur la diffusion, tandis que les jeux vidéo et l'esports ont généré des revenus mobiles à deux chiffres en Asie-Pacifique. La réalité virtuelle représentait moins de 2 % du marché des médias et du divertissement malgré 15 milliards USD d'investissements de Meta, Apple et Sony. Les revenus publicitaires des podcasts ont dépassé 2,5 milliards USD en 2025, soulignant l'appétit des annonceurs pour l'audio à fort engagement.

Le marché des médias et du divertissement pour le streaming est prêt à se développer à mesure que les formats à la demande s'alignent sur les audiences plus jeunes, tandis que la télévision traditionnelle fait face à un vieillissement de son audience. La fatigue des abonnements oriente les foyers soucieux des coûts vers des niveaux financés par la publicité, et les franchises haut de gamme migrent du paiement à la séance vers des offres groupées, ce qui pèse sur les modèles transactionnels mais renforce la fidélisation des plateformes hybrides.

Par modèle de revenus : les niveaux hybrides équilibrent croissance et risque

La publicité représentait 47,82 % des revenus en 2025, mais les abonnements se développent le plus rapidement avec un TCAC de 4,81 %. La taille du marché des médias et du divertissement liée aux niveaux hybrides s'accroît, le plan publicitaire de Netflix ayant atteint 40 millions d'utilisateurs mensuels. Les géants regroupent jeux, marchandises et événements en direct autour de propriétés intellectuelles phares. Disney a généré 5 milliards USD de revenus de licences en 2025.

Les acteurs uniquement publicitaires font face à un risque cyclique lorsque les conditions macroéconomiques se dégradent, tandis que les services uniquement par abonnement luttent contre le désabonnement lorsque les pipelines de contenu s'amenuisent. Un portefeuille équilibré protège les flux de trésorerie, la publicité subventionnant les niveaux d'entrée de gamme et les extensions de propriété intellectuelle approfondissant la monétisation. La future réglementation sur la transparence algorithmique, notamment en Europe, pourrait à nouveau faire pencher la balance en limitant l'optimisation du rendement publicitaire. [2]Revenus de licences Disney exercice fiscal 2025," The Walt Disney Company, thewaltdisneycompany.com

Par plateforme d'appareils : les téléviseurs intelligents progressent tandis que le mobile se stabilise

Les smartphones et tablettes représentaient 51,43 % des revenus 2025, mais les téléviseurs intelligents et décodeurs progressent à un TCAC de 4,69 % à mesure que la demande publicitaire sur la télévision connectée s'accélère et que les téléviseurs 4K deviennent abordables. La pénétration des foyers équipés de téléviseurs intelligents a dépassé 60 % en Amérique du Nord, [3]La pénétration des foyers équipés de téléviseurs intelligents dépasse 60 % en Amérique du Nord," Consumer Technology Association, cta.tech consolidant le grand écran comme principal support publicitaire. La part de marché des médias et du divertissement se déplaçant vers les téléviseurs intelligents augmente également les CPM moyens pour la vidéo premium.

La pertinence des PC pour le pur divertissement diminue, bien que la visualisation d'esports et l'apprentissage en ligne soutiennent une demande de niche. Les consoles de jeux servent à double usage en tant que centres de contenu, plus de la moitié des propriétaires diffusant des vidéos chaque semaine. Les équipements de réalité virtuelle et de réalité augmentée ont été expédiés à hauteur de 5 millions d'unités en 2025, laissant entrevoir une généralisation progressive, mais la base installée est encore trop faible pour rediriger une part significative des dépenses des appareils établis.

Analyse géographique

L'Amérique du Nord a conservé 39,87 % de la part de marché des médias et du divertissement en 2025, soutenue par 26,6 milliards USD de publicités sur la télévision connectée et une pénétration des abonnements dépassant les trois quarts des foyers haut débit. Cependant, la saturation freine les nouvelles acquisitions nettes, et les régulateurs scrutent les pratiques en matière de confidentialité des données. Le Mexique est un point positif à mesure que la 5G se développe, tandis que les mesures contre le partage de mots de passe ont augmenté le nombre d'abonnés payants aux États-Unis.

L'Asie-Pacifique est sur une trajectoire de TCAC de 5,03 %, portée par les 300 millions d'utilisateurs 5G de l'Inde, les 45 milliards USD de revenus du jeu mobile en Chine et la classe moyenne montante d'Asie du Sud-Est. Les plateformes chinoises nationales dominent grâce à un contenu localisé et à l'intégration sociale, tandis que les entrants étrangers font face à des plafonds de participation. Le Japon et la Corée du Sud affichent des dépenses par habitant élevées, et l'Australie reflète la dynamique américaine mais à plus petite échelle.

L'Europe affiche une progression régulière portée par l'adoption des chaînes FAST, mais la loi sur les services numériques et la loi sur les marchés numériques pèsent sur les rendements publicitaires ciblés. Le Royaume-Uni, l'Allemagne et la France dominent les classements de revenus, bien que la Pologne et la Roumanie affichent une croissance plus rapide à partir de bases plus faibles. L'Amérique du Sud, portée par les 80 millions d'abonnés OTT du Brésil, bénéficie des offres groupées des opérateurs télécoms et des productions locales originales. Le Moyen-Orient et l'Afrique sont en retard en matière d'infrastructure de paiement, mais le doublage par IA et la monnaie mobile abaissent les barrières, la Vision 2030 de l'Arabie saoudite accélérant les investissements dans le divertissement numérique.

Paysage concurrentiel

Environ 45 % des revenus mondiaux de 2025 étaient détenus par les 10 premières entreprises, indiquant une concentration modérée. Les géants technologiques utilisent l'échelle du cloud et les recommandations de l'IA pour éroder les avantages concurrentiels des studios, tandis que les spécialistes régionaux prospèrent grâce à la proximité linguistique et culturelle. TikTok de ByteDance a dépassé 1 milliard d'utilisateurs quotidiens, monétisant via des publicités dans le fil d'actualité et le commerce.

La production virtuelle, le doublage par IA et l'insertion dynamique de publicités sont des différenciateurs clés, entraînant des augmentations à deux chiffres de l'engagement et de la fidélisation. La complexité réglementaire, notamment en Europe, favorise les acteurs établis plus importants capables d'absorber les frais généraux de conformité, tandis que les nouveaux entrants naviguent dans des règles fragmentées à un coût relatif plus élevé.

L'agilité du modèle commercial distingue désormais les leaders résilients des pairs axés sur l'échelle. L'accord de Netflix avec la Coupe du Monde Féminine de la FIFA souligne son virage vers les sports en direct premium, stimulant la croissance des publicités et des abonnements. Le niveau Prime Video financé par la publicité d'Amazon utilise les données commerciales en première partie pour attirer les budgets des marques. L'intégration de Hulu par Disney réduit les coûts marketing et le désabonnement, démontrant les avantages du regroupement. La fusion Paramount-Skydance et la consolidation de Crunchyroll par Sony mettent l'accent sur l'intégration verticale pour monétiser la propriété intellectuelle et soulignent l'importance de la solidité du bilan pour financer des contenus à grand succès.

Leaders du secteur des médias et du divertissement

News Corporation

Comcast Corporation

Walt Disney Company

Warner Bros. Discovery, Inc.

Paramount Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Un grand service de musique a activé la monétisation des vidéo-podcasts, permettant aux créateurs d'utiliser l'insertion dynamique de publicités tout en conservant la majorité des revenus.

- Décembre 2025 : Les réseaux appartenant à Warner ont intégré des API transactionnelles de paris sportifs dans les retransmissions de basketball, augmentant le rendement publicitaire en cours de jeu de deux chiffres par rapport aux matchs de 2024.

- Novembre 2025 : Un service de streaming mondial a déployé le doublage par IA dans 25 langues, réduisant le coût par piste d'environ 60 % et permettant des premières mondiales quasi-simultanées.

- Octobre 2025 : Un géant du commerce électronique a acquis les droits de streaming mondiaux d'une série internationale de sport automobile pour cinq saisons, enrichissant son programme d'événements en direct.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des médias et du divertissement comme la totalité des dépenses mondiales atteignant les consommateurs via des modèles financés par la publicité, par abonnement ou transactionnels, couvrant le cinéma, la télévision, la musique, les jeux vidéo et l'e-sport, l'édition imprimée et numérique, les événements en direct et les expériences XR immersives, diffusés sur des appareils allant des smartphones aux téléviseurs connectés et aux casques de réalité virtuelle. Selon Mordor Intelligence, ce secteur sera valorisé à environ 3,04 billions USD en 2025 et devrait se développer régulièrement jusqu'en 2030.

Exclusion du périmètre : Les ventes de matériel, les frais de transport télécom et les revenus purement infrastructurels sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type

- Médias imprimés

- Journaux

- Magazines

- Panneaux d'affichage

- Bannières, prospectus et dépliants

- Autres médias imprimés

- Médias numériques

- Télévision

- Musique et radio

- Signalétique électronique

- Publicité mobile

- Podcasts

- Autres médias numériques

- Médias en streaming

- Streaming OTT

- Streaming en direct

- Jeux vidéo et esports

- Contenu de réalité virtuelle / réalité augmentée

- Médias imprimés

- Par modèle de revenus

- Publicité

- Abonnement

- Paiement à la séance / transactionnel

- Licences et marchandises

- Par plateforme d'appareils

- Smartphones et tablettes

- Téléviseurs intelligents et décodeurs

- PC et ordinateurs portables

- Consoles de jeux

- Casques de réalité virtuelle / réalité augmentée

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des diffuseurs, des plateformes OTT, des dirigeants de labels discographiques, des acheteurs publicitaires régionaux, des exploitants de salles et des organismes de gestion des droits en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Ces échanges permettent de valider les résultats secondaires, de mettre en lumière les nuances tarifaires telles que les évolutions de l'ARPU mixte, et de clarifier les flux de revenus émergents comme la télévision en streaming gratuite financée par la publicité.

Recherche documentaire

Nous commençons par collecter des indicateurs macroéconomiques et des totaux de revenus historiques auprès de sources de premier rang non soumises à abonnement, telles que l'International Trade Administration, les tableaux de dépenses des consommateurs de l'OCDE, les statistiques cinématographiques de l'UNESCO, le rapport mondial sur la musique de l'IFPI et les études de l'IAB sur la publicité sur Internet. Les dépôts réglementaires des entreprises, les présentations aux investisseurs et les divulgations des agences de redevances sur les droits d'auteur nous aident ensuite à cartographier les flux de revenus par format et par région.

Ensuite, des bases de données propriétaires viennent enrichir l'analyse. D&B Hoovers fournit des ventilations de revenus pour les diffuseurs cotés et non cotés, tandis que Dow Jones Factiva propose des actualités sélectionnées signalant les événements significatifs. Marklines et Questel apportent des données automobiles et brevets pour les tendances technologiques adjacentes influençant la distribution de contenu. Les sources citées ci-dessus sont données à titre illustratif uniquement ; nos analystes en consultent de nombreuses autres lors de la vérification croisée des faits.

Dimensionnement du marché et prévisions

Une approche descendante convertit les séries nationales de dépenses médias, les recettes publicitaires et les dépenses des consommateurs en une base de référence unifiée pour 2024, qui est ensuite projetée jusqu'en 2030. Des agrégations par fournisseur, des contrôles par échantillonnage du prix de vente moyen multiplié par le volume, et des audits de canaux fournissent des tests de cohérence ascendants, permettant d'ajuster les doubles comptages. Les variables clés comprennent le temps d'écran pondéré par la population, le taux de pénétration du haut débit, les dépenses publicitaires par habitant, les courbes de reprise du box-office, l'inflation des coûts de contenu et le parc installé de smartphones. Une régression multivariée, combinée à une analyse de scénarios autour du PIB et du revenu discrétionnaire, produit notre fourchette de prévisions sur cinq ans. Les lacunes dans les données de segment sont comblées par une interpolation prudente validée lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies et de variance, après quoi un analyste senior examine chaque hypothèse. Le modèle est actualisé annuellement ; des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que des changements réglementaires ou des fusions majeures. Une vérification finale est effectuée juste avant la publication, afin de garantir que les clients reçoivent la perspective la plus récente.

Pourquoi la base de référence Médias & Divertissement de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de services, des règles de comptabilisation des revenus et des cadences de mise à jour différents. Nous reconnaissons ces écarts d'emblée afin que les utilisateurs puissent relier chaque chiffre à des variables clairement définies.

Des différences clés apparaissent lorsque d'autres acteurs excluent les canaux publicitaires indirects, comptabilisent en double les services cloud adjacents ou figent les taux de change sur des périodes prolongées. Mordor, en revanche, aligne chaque segment sur une approche unique centrée sur les dépenses des consommateurs, actualise les conversions de devises trimestriellement et pondère les données régionales en fonction de la portée documentée des appareils et des modèles de monétisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,04 billions USD (2025) | Mordor Intelligence | - |

| 2,70 billions USD (2024) | Global Consultancy A | Omet les revenus générés par les utilisateurs et les événements en direct ; utilise des multiplicateurs de dépenses publicitaires conservateurs |

| 3,35 billions USD (2025) | Research Boutique B | Intègre le transport télécom et les ventes de matériel, ce qui gonfle les totaux |

| 37,6 milliards USD (2025) | Industry Tracker C | Se concentre uniquement sur le cinéma, la musique et certains services de streaming, à l'exclusion de la publicité |

Ces comparaisons montrent que lorsque l'alignement du périmètre, la rigueur monétaire et la transparence des hypothèses convergent, notre base de référence offre aux décideurs un point de départ équilibré et reproductible, ancré dans des empreintes de marché vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des médias et du divertissement ?

Le marché était évalué à 3,12 billions USD en 2026 et devrait atteindre 3,78 billions USD d'ici 2031.

À quelle vitesse les revenus du streaming croissent-ils par rapport aux canaux numériques traditionnels ?

Les plateformes de streaming devraient croître à un TCAC de 4,77 % jusqu'en 2031, dépassant le TCAC global du marché de 3,93 %.

Quelle région offre les opportunités de croissance les plus rapides ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,03 % à mesure que l'adoption de la 5G, le jeu mobile et le contenu localisé élargissent la base adressable.

Pourquoi les niveaux d'abonnement hybrides financés par la publicité gagnent-ils en popularité ?

Les niveaux hybrides combinent des prix d'entrée plus bas avec la publicité, équilibrant la diversification des revenus et réduisant le désabonnement, notamment sur les marchés matures.

Quelles technologies façonnent la concurrence future ?

Le doublage par IA, les studios de production virtuelle et l'insertion dynamique de publicités réduisent les coûts de production et augmentent l'engagement, aidant les nouveaux entrants à défier les acteurs établis.

Dernière mise à jour de la page le: