Taille et part du marché du divertissement et des loisirs en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

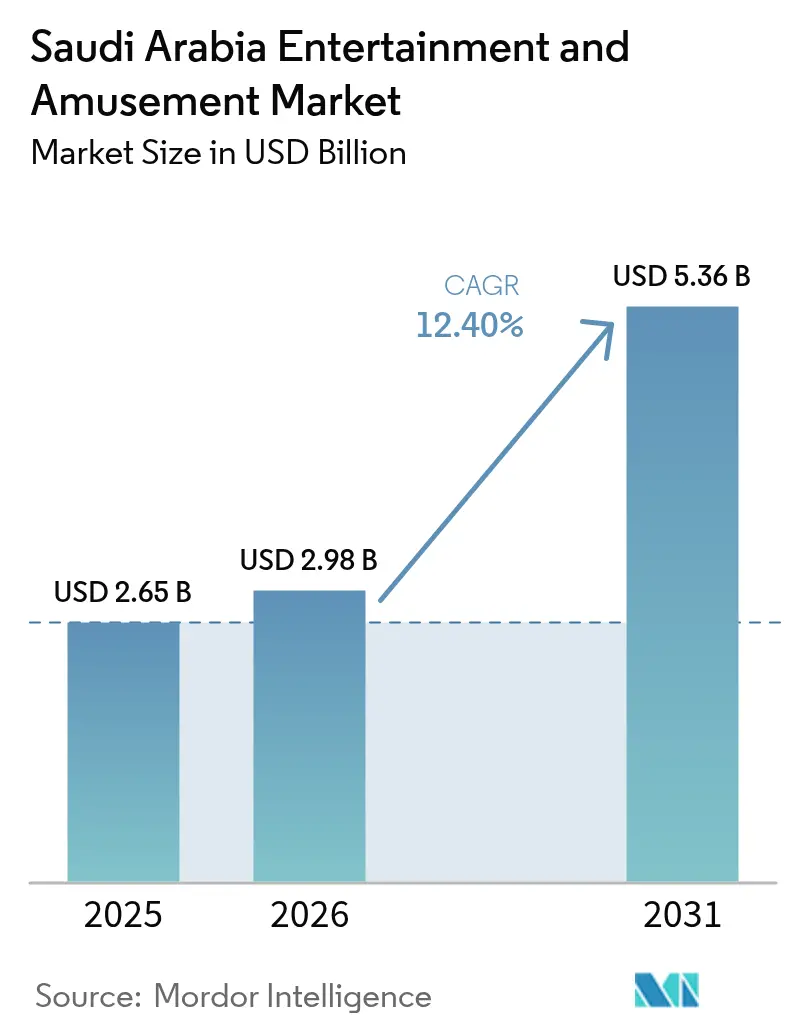

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du divertissement et des loisirs en Arabie Saoudite par Mordor Intelligence

La taille du marché du divertissement et des loisirs en Arabie Saoudite est estimée à 2,98 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 2,65 milliards USD, avec des projections pour 2031 montrant 5,36 milliards USD, croissant à un CAGR de 12,4 % sur la période 2026-2031.

L'accélération reflète des dépenses d'investissement public plus élevées, un pivot visible vers les composantes de loisirs dans les projets immobiliers à usage mixte, et une normalisation progressive des dépenses de loisirs familiaux hors domicile. Le financement intensifié soutenu par le PIF dans les méga-projets, le déploiement rapide de centres de divertissement familial ancrés dans les centres commerciaux, et l'assouplissement des normes sociales élargissant la fréquentation mixte et familiale continuent de faire progresser les volumes de billets et les dépenses par habitant. Les campagnes de tourisme intérieur sous la bannière « Saudi Summer » ont allongé la durée moyenne de séjour des voyageurs locaux et ont redirigé l'affluence du week-end vers des pôles de loisirs dédiés. Parallèlement, les pèlerins internationaux combinent de plus en plus les excursions culturelles avec les attractions patrimoniales, augmentant ainsi les revenus saisonniers durant les mois de basse saison. La tarification compétitive des opérateurs de nouvelle génération et les forfaits combinés restauration-activités redessinent également les mix de revenus vers des expériences premium à plus forte marge.

Principaux enseignements du rapport

- Par type de lieu, les centres de divertissement familial ont dominé avec 36,02 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025 ; les arcades de réalité mixte et de réalité virtuelle devraient se développer à un CAGR de 18,5 % jusqu'en 2031.

- Par flux de revenus, les ventes de billets représentaient 50,10 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025 ; les expériences premium devraient progresser à un CAGR de 20,1 % jusqu'en 2031.

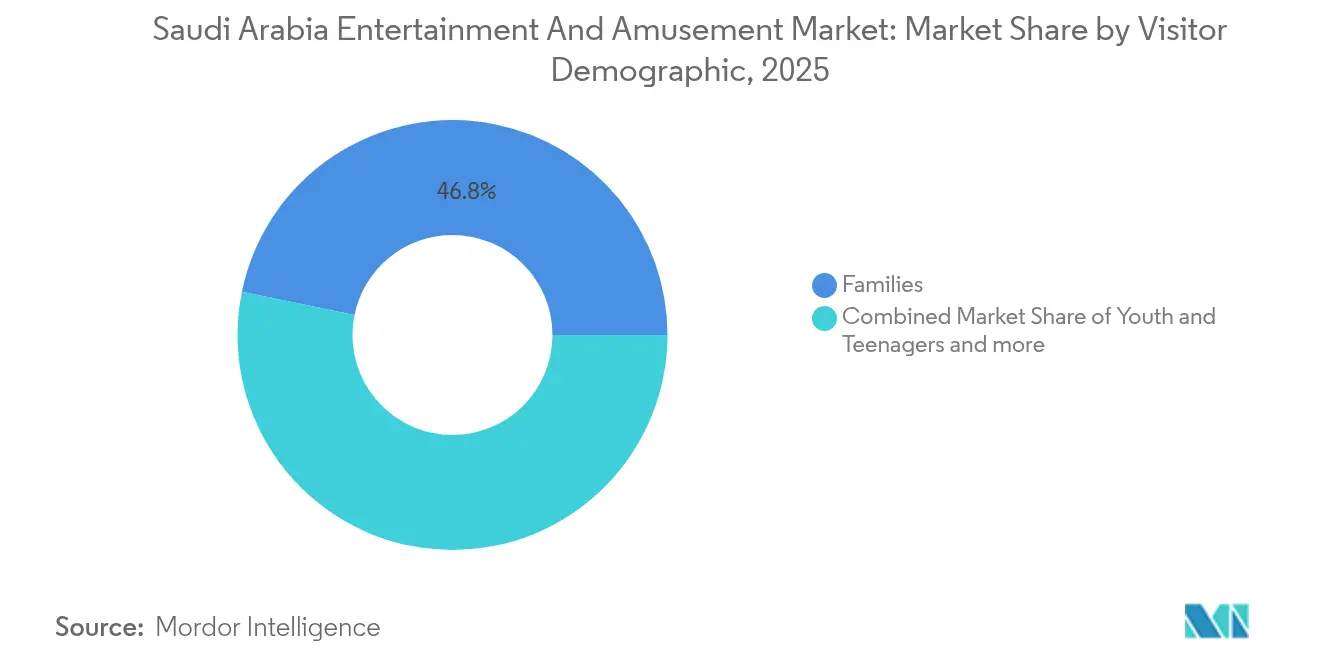

- Par démographie des visiteurs, les familles ont capté 46,78 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025, tandis que les jeunes et adolescents sont en passe d'atteindre un CAGR de 13,3 % durant la période de prévision.

- Par région, Riyad a capté 52,10 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025, tandis que la Province Orientale est en passe d'atteindre un CAGR de 6,8 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du divertissement et des loisirs en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des dépenses d'investissement de la Vision 2030 | +1.4% | Ensemble du Royaume, plus élevé à Riyad et Tabuk | Long terme (≥ 4 ans) |

| Croissance du tourisme intérieur (« Saudi Summer ») | +1.1% | Toutes les provinces, plus forte dans l'Asir côtier | Moyen terme (2-4 ans) |

| Déploiement de centres de divertissement familial ancrés dans les centres commerciaux | +0.9% | Principaux corridors commerciaux à Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Assouplissement des normes sociales (fréquentation féminine et familiale) | +0.8% | Ensemble du Royaume | Court terme (≤ 2 ans) |

| Développement des infrastructures de jeu vidéo et d'esport | +0.7% | Ensemble du Royaume, concentré à Riyad, NEOM et la Province Orientale | Moyen terme (2-4 ans) |

| Forfaits de pèlerinage gamifiés | +0.4% | Corridors de La Mecque et Médine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des dépenses d'investissement de la Vision 2030

Les entités gouvernementales ont canalisé plus de 50 milliards SAR (13,33 milliards USD) dans les infrastructures de loisirs entre 2024 et 2025, ancrant 21 destinations Saudi Entertainment Ventures (SEVEN), le méga-complexe de parcs à thème Qiddiya, et des zones de réalité mixte au sein de NEOM. Ce pipeline de financement stable réduit les perceptions de risque des promoteurs, raccourcit les délais de récupération et attire des partenaires IP mondiaux pour la concession de licences de technologies de manèges. Une offre de meilleure qualité, à son tour, améliore la rétention des séjours domestiques et réduit les fuites de loisirs vers l'étranger. L'alignement politique clair avec les métriques touristiques de la Vision 2030 a également accéléré les approbations de permis municipaux dans les corridors prioritaires. Au fur et à mesure que les ouvertures progressives s'intensifient, les systèmes de billetterie intègrent la tarification dynamique, élargissant finalement à la fois l'utilisation en semaine et le rendement hors saison[1]Source : Ministère de l'Investissement d'Arabie Saoudite, « Tourisme, Culture et Divertissement », investsaudi.sa..

Croissance du tourisme intérieur dans le cadre des campagnes « Saudi Summer »

Le Ministère du Tourisme a signalé une hausse de 17 % en glissement annuel des voyages de loisirs intra-Royaume durant la fenêtre estivale 2025, portée par des forfaits groupés associant bons d'hôtel et passes d'attractions. Les partenariats avec les compagnies aériennes régionales et les plateformes de transport à la demande ont réduit les coûts de transport moyens, rendant les escapades du week-end accessibles aux ménages à revenus moyens. Les calendriers d'événements incluent désormais des concerts et festivals culinaires co-brandés qui prolongent les durées de séjour des visiteurs. Durant les périodes de campagne, les propriétaires de centres commerciaux constatent une augmentation de 11 % du flux de visiteurs, soulignant la relation harmonieuse entre les pôles de divertissement et les achats discrétionnaires. La demande incrémentale stabilise les flux de trésorerie des opérateurs qui s'appuyaient historiquement sur les saisons religieuses de pointe[2]Source : Ministère des Transports d'Arabie Saoudite, « Indicateurs sectoriels », mt.gov.sa..

Déploiement de centres de divertissement familial ancrés dans les centres commerciaux par des conglomérats locaux

Les fonds d'investissement immobilier de commerce de détail et les chaînes d'hypermarchés positionnent de plus en plus les centres de divertissement familial comme des moteurs de trafic principaux au sein des nouveaux centres commerciaux. Les manèges intérieurs de format intermédiaire, les arcades à récompenses et les zones d'éducation-loisirs destinées aux enfants nécessitent des surfaces foncières moins importantes que les parcs à thème à grande échelle, permettant une récupération plus rapide. Des opérateurs tels qu'Abdul Mohsen Al Hokair Group et Al Othaim Leisure & Tourism rapportent des augmentations de revenus à deux chiffres lorsque les centres de divertissement familial sont lancés à proximité des espaces de restauration. Le regroupement de loisirs, de cinéma et de restauration spécialisée favorise des durées de séjour plus longues et des conversions d'achats croisés. De manière importante, la conception modulaire permet une re-thématisation périodique, répondant à l'appétit du public adolescent saoudien pour la nouveauté.

Assouplissement des normes sociales stimulant la fréquentation féminine et familiale

Les réformes réglementaires qui ont assoupli les exigences de tutelle et élargi les activités publiques autorisées pour les femmes ont sensiblement modifié les schémas de fréquentation. Les files d'attente mixtes et les couloirs dédiés aux familles dominent désormais le flux du week-end dans les parcs d'attractions intérieurs. Les opérateurs rapportent une hausse de 22 % des réservations en ligne initiées par les mères, soutenues par des applications de fidélité récompensant les sessions de jeu répétées. La croissance de la participation des femmes au marché du travail augmente les revenus disponibles, stimulant ainsi les dépenses par habitant sur les forfaits restauration-jeux. Les récits marketing mettant en avant des environnements inclusifs et culturellement sensibles résonnent fortement sur les réseaux sociaux, normalisant davantage les sorties de loisirs[3]Source : Organisation Mondiale du Tourisme des Nations Unies, « Mise à jour sur le tourisme du patrimoine saoudien », unwto.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte saisonnalité (pics du Hajj et de la Omra) | −0.7% | La Mecque, Médine | Court terme (≤ 2 ans) |

| Fragmentation des licences municipales | −0.6% | Villes secondaires | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie du divertissement thématique | −0.5% | Ensemble du Royaume | Long terme (≥ 4 ans) |

| Déficits d'alimentation électrique des méga-projets périphériques | −0.4% | NEOM, AMAALA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte saisonnalité durant les pics du Hajj et de la Omra

Le trafic de visiteurs connaît une forte hausse durant les saisons de pèlerinage mais chute durant les semaines estivales d'intense chaleur. Tandis que les attractions culturelles à proximité des enceintes des mosquées fonctionnent à quasi-pleine capacité durant le mois de Dhul-Hijjah, les parcs aquatiques côtiers de Djeddah rapportent des taux d'utilisation inférieurs à 35 % d'occupation durant la même période. Les opérateurs ont commencé à échelonner les inaugurations de nouveaux manèges pour coïncider avec les périodes creuses et à introduire des forfaits combinés à prix réduits en basse saison. Néanmoins, les coûts opérationnels fixes des lieux climatisés pèsent sur les marges bénéficiaires en dehors des trimestres de pointe. La question de la saisonnalité renforce l'importance des systèmes dynamiques de gestion du personnel et de l'énergie.

Fragmentation des licences entre les municipalités

Les promoteurs de divertissement doivent souvent naviguer à travers des cadres d'autorisation municipaux et provinciaux se chevauchant, qui allongent les délais de lancement des travaux de trois à six mois. Des interprétations incohérentes des codes de sécurité entre les juridictions ajoutent des coûts de révision de conception et retardent les installations de manèges importés. Les investisseurs domestiques de moindre envergure font face à des dépenses de conformité plus élevées par rapport à leurs flux de trésorerie, les incitant à opter pour la franchise plutôt que de développer des concepts originaux. Les récentes initiatives visant à créer un portail d'approbation numérique unifié en sont encore au stade pilote, laissant une incertitude provisoire pour les centres de divertissement familial planifiés dans les villes secondaires[4]Source : Vision 2030, « Projet pilote de réforme des licences municipales », vision2030.gov.sa..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de lieu : les concepts orientés famille génèrent le volume tandis que les formats de réalité mixte accélèrent la valeur

Les centres de divertissement familial représentent 36,02 % de la taille du marché du divertissement et des loisirs en Arabie Saoudite en 2025, cimentant leur rôle en tant que pôle d'ancrage par défaut au sein des centres commerciaux de nouvelle génération. Le mix combiné de manèges d'intensité moyenne, d'arcades à récompenses et de salles de fête d'anniversaire attire des groupes multigénérationnels et génère une demande prévisible de sorties scolaires en semaine. Les forfaits de billets commencent généralement à 89 SAR (23,7 USD) pour des passes de deux heures, et les opérateurs vendent des combos alimentaires de marque qui augmentent la valeur du panier. L'espace concurrentiel se resserre au fur et à mesure que SEVEN aligne à lui seul 21 destinations de marque dans les villes de premier et deuxième rang, souvent avec des garanties d'exploitation à long terme qui atténuent les craintes des propriétaires face au risque de vacance.

Les arcades de réalité mixte et de réalité virtuelle, bien qu'actuellement inférieures à 5 % de part, affichent la trajectoire la plus rapide avec un CAGR projeté de 18,5 % jusqu'en 2031. Les casques haute définition, les plateformes de mouvement et les espaces d'esport résonnent avec une cohorte de jeunes nativement numériques dont le budget de jeu disponible moyen a augmenté de 14 % en glissement annuel. La localisation du contenu — tels que les récits en langue arabe et les jeux de tir zombie à thème régional — permet un engagement plus profond. Les locations de pods privés premium tarifées à 150 SAR (40 USD) par heure augmentent encore le rendement sans élargir l'empreinte physique. La modularité du format convient aux activations éphémères lors des événements saisonniers « Boulevard » à Riyad, assurant une exposition nationale avant les déploiements sur sites fixes.

Par flux de revenus : les ventes de billets restent dominantes, mais les compléments premium redéfinissent la rentabilité

Les ventes de billets ont contribué à hauteur de 50,10 % du chiffre d'affaires du marché du divertissement et des loisirs en Arabie Saoudite en 2025, reflétant les modèles d'admission groupée dans la plupart des lieux intérieurs. Les outils de tarification dynamique ajustant les tarifs en fonction du taux d'occupation ont amélioré les seuils de rentabilité en semaine. Les bornes et les applications mobiles permettent aux visiteurs de fractionner les paiements sur plusieurs cartes, éliminant les goulets d'étranglement aux files d'attente et augmentant le nombre de transactions moyennes par visite. Dans les parcs aquatiques, les bracelets RFID rationalisent les locations de casiers et les micro-transactions pour les stands de restauration, élargissant davantage le compartiment de revenus lié aux billets.

Les expériences premium telles que les passes coupe-file VIP, les cabanes privées, les visites en coulisses et les repas en compagnie de personnages afficheront un CAGR de 20,1 % entre 2026 et 2031. Les opérateurs tirent parti de la rareté pour tarifer les défilés nocturnes VIP à 400 SAR (107 USD) par personne, avec des lots de marchandises en édition limitée portant les dépenses totales par habitant au-dessus de 600 SAR (160 USD). La vente additionnelle est particulièrement efficace dans les attractions culturelles où les superpositions de réalité augmentée axées sur le patrimoine enrichissent la narration pour les touristes domestiques aisés. Le différentiel de marge entre les passes premium et les admissions de base dépasse 25 points de pourcentage, augmentant le résultat opérationnel net sans réinvestissement en capital proportionnel.

Par démographie des visiteurs : les familles dominent l'affluence ; les segments jeunes sous-tendent la croissance

Les familles ont capté 46,78 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025, grâce à un ensemble d'aménagements adaptés aux poussettes, de salles de prière disponibles et de repas groupés adaptés aux préférences multigénérationnelles. Les forfaits multi-billets combinant aires de jeux souples avec manèges doux réduisent les coûts par visiteur et élargissent l'inclusion. Les opérateurs s'associent à des agences éducatives pour intégrer des zones d'éducation-loisirs à thème STEM, renforçant les visites répétées parmi les groupes scolaires.

Les jeunes et adolescents, dont la croissance est projetée à un CAGR de 13,3 %, s'orientent vers les expériences gamifiées, les tournois d'esport et les moments de manèges partageables sur les réseaux sociaux. Les insertions de contenu éphémère — tels que les croisements saisonniers de personnages d'anime — maintiennent l'intérêt et étendent la portée marketing grâce au contenu généré par les utilisateurs sur TikTok et Snapchat. Les programmes de fidélité attribuent des points in-app échangeables contre des objets virtuels, tissant ensemble la fréquentation physique et l'engagement en ligne.

Analyse géographique

Le marché du divertissement et des loisirs en Arabie Saoudite démontre une stratification régionale claire tant dans la densité de l'offre que dans les profils de dépenses. Riyad, avec son groupement de zones Boulevard nouvellement ouvertes et de complexes commerciaux haut de gamme, maintient la part la plus élevée à 52,10 % de la part de marché du divertissement et des loisirs en Arabie Saoudite en 2025 et enregistre un taux d'occupation moyen en semaine de 68 % dans les centres de divertissement familial. La Province de La Mecque aligne son mix d'attractions avec les cycles de pèlerinage, attirant des visiteurs internationaux supplémentaires grâce à des spectacles patrimoniaux thématiques qui résonnent avec les touristes guidés par la foi. La Province Orientale capitalise sur son climat côtier, ancrant des parcs aquatiques qui attirent les segments jeunes cherchant un repos de la chaleur intérieure, avec un CAGR de 6,8 % de la part de marché du divertissement et des loisirs en Arabie Saoudite durant la période de prévision.

Au-delà des trois principaux pôles, les provinces d'Asir et de Qassim expérimentent des trampolines intérieurs et des centres culturels boutiques qui respectent les normes sociales conservatrices tout en répondant à la demande d'excursions familiales d'une journée. Le corridor NEOM de Tabuk déplace le récit géographique vers l'ouest, promettant un banc d'essai pour les technologies de manèges à zéro émission nette et les concepts de théâtre holographique immersif. Les pipelines d'offre dans les villes secondaires suivent de plus en plus les calendriers de construction des centres commerciaux ; au fur et à mesure que de nouveaux espaces commerciaux arrivent sur le marché, les promoteurs concluent des baux à long terme avec des pôles de loisirs gérés par des marques, minimisant ainsi la dilution des revenus de billetterie par mètre carré.

La mobilité de la main-d'œuvre au sein du Royaume soutient les montées en effectifs dans toutes les régions, mais la concentration des talents à Riyad et Djeddah continue d'élargir les différentiels de productivité au niveau des unités. Les réformes des subventions énergétiques incitent les opérateurs côtiers à installer des auvents solaires sur les parkings, réduisant les coûts d'énergie de pointe diurne jusqu'à 19 %. Les passes annuels inter-provinces, valables dans plusieurs marques, encouragent les visites répétées et atténuent les effets de saisonnalité spécifiques à chaque région. Les investissements stratégiques dans les routes et les chemins de fer, tels que la liaison à grande vitesse Riyad-Djeddah, promettent de réduire les temps de trajet et d'élargir les zones de chalandise des parcs phares.

Paysage concurrentiel

Le paysage concurrentiel tend vers un oligopole soutenu par le gouvernement, avec des acteurs de premier plan tels que Saudi Entertainment Ventures, Qiddiya Investment Company, Abdul Mohsen Al Hokair Group, Al Othaim Leisure & Tourism, et Sela dominant les revenus du marché en 2024. SEVEN déploie une approche de portefeuille ciblant les villes à espaces blancs, concluant des accords de licence multi-IP avec des marques mondiales pour diversifier les cycles de renouvellement des manèges. Qiddiya se positionne comme un groupement de méga-parcs, tirant parti de son pôle d'ancrage Six Flags de Phase 1 pour attirer des co-investisseurs dans l'hôtellerie. Hokair exploite son réseau historique de centres de divertissement familial de marque Sparky's dans 90 emplacements, s'appuyant sur son savoir-faire opérationnel pour négocier des restructurations de loyers favorables.

Des opérateurs privés tels que Fakieh Leisure & Entertainment se concentrent sur le littoral de Djeddah, associant des expositions d'aquarium à des zones de manèges extérieurs pour équilibrer le risque météorologique. Majid Al Futtaim Entertainment importe des concepts éprouvés tels que les pistes de ski intérieures, adaptant les systèmes de contrôle de la température au profil climatique de Riyad. Les chaînes mondiales, notamment Merlin Entertainments, s'engagent à travers des structures de coentreprise qui laissent le risque immobilier local aux partenaires saoudiens tout en apportant l'IP de marque et les normes opérationnelles.

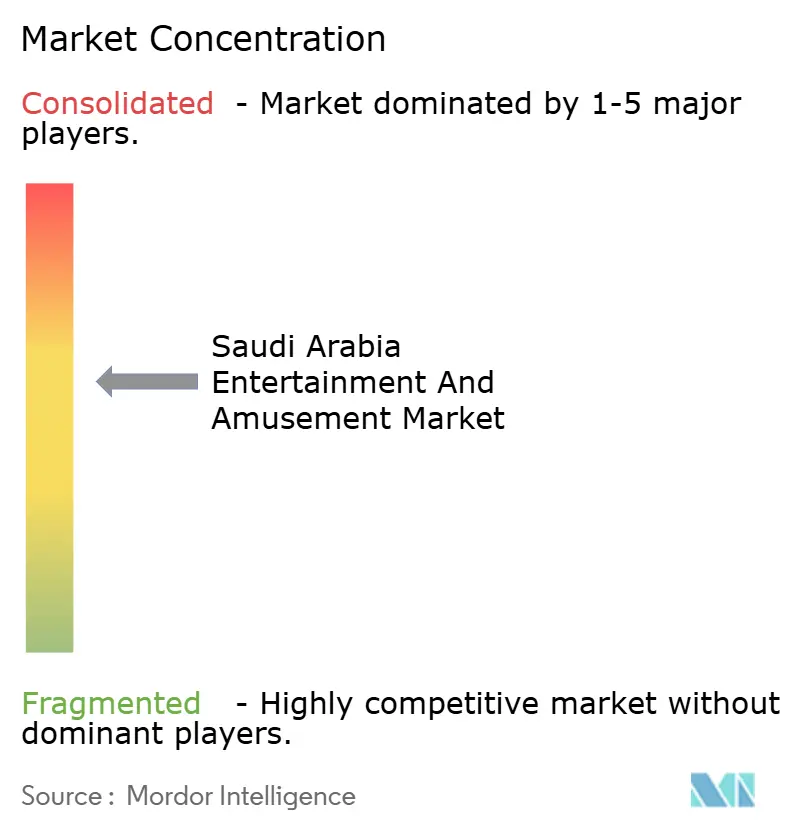

Les mouvements stratégiques en 2025 s'articulent autour de l'intégration verticale et de l'analyse de données. Le déploiement par SEVEN de plateformes CRM unifiées capture les comportements inter-parcs, permettant des modèles de monétisation variable par manège. Qiddiya a accéléré la mise en place d'une installation avancée de test de manèges pour localiser l'expertise de maintenance, réduisant la dépendance aux ingénieurs étrangers. Muvi Cinemas s'est aventuré dans le développement d'arènes d'esport, faisant la promotion croisée des événements auprès de sa base existante de spectateurs de cinéma. Sela a élargi les zones musicales thématiques des festivals saisonniers, négociant des résidences d'artistes pluriannuelles qui améliorent les marges de merchandising. Le score de concentration modérée du marché à 6 reflète un premier niveau groupé mais laisse de la place pour des entrants de niche spécialisés dans la réalité virtuelle et les segments de spectacle vivant.

Principaux acteurs du secteur du divertissement et des loisirs en Arabie Saoudite

Qiddiya Investment Company

Abdul Mohsen Al Hokair Group

Al Othaim Leisure & Tourism

Sela

Saudi Entertainment Ventures (SEVEN)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : la Coupe du Monde d'Esport 2025 est entrée dans sa quatrième semaine en août 2025 à Riyad avec plus de 60 millions USD de dotations totales réparties sur plusieurs titres de jeux vidéo, dont les échecs (1,5 million USD) et Mobile Legends comme Bang Bang (3 millions USD), positionnant l'Arabie Saoudite comme la capitale mondiale de l'esport et démontrant l'engagement du Royaume dans le développement du secteur du jeu vidéo.

- Mai 2025 : l'Arabie Saoudite lance un programme estival complet proposant plus de 550 produits touristiques et 150 offres axées sur la famille dans sept destinations, incluant le retour de la Saison de Djeddah et la nouvelle Saison d'Aseer, ciblant des chiffres de touristes record et la croissance du tourisme intérieur.

- Septembre 2024 : Qiddiya Investment Company a réaffirmé que Six Flags Qiddiya City, prévu comme le plus grand parc Six Flags du monde avec 28 manèges, restait sur la bonne voie pour une ouverture publique fin 2025 ; le méga-projet de 30 milliards SAR (8,00 milliards USD) cible 17 millions de visiteurs annuels d'ici 2030.

- Juillet 2024 : IMAX a forgé son premier partenariat avec l'exploitant de salles saoudien Muvi Cinemas ; quatre nouvelles salles IMAX à Riyad, Djeddah, Hofuf et Dhahran ont été confirmées pour livraison avant la fin 2024, en plus de 10 emplacements existants.

Périmètre du rapport sur le marché du divertissement et des loisirs en Arabie Saoudite

Le marché du divertissement et des loisirs englobe diverses industries offrant des activités et des expériences récréatives, notamment les parcs à thème, les cinémas, les spectacles vivants, les jeux vidéo, et bien plus encore.

Le marché du divertissement et des loisirs en Arabie Saoudite est segmenté par type de destination de divertissement (cinémas et théâtres, parcs d'attractions et parcs à thème, jardins et zoos, centres commerciaux, centres de jeux vidéo, et autres destinations de divertissement), la source de revenus (billets, restauration et boissons, marchandises, publicité, et autres sources de revenus), et par ville (Riyad, Djeddah, La Mecque, Dammam, et reste de l'Arabie Saoudite).

Le rapport propose des valeurs de taille de marché et de prévisions pour le marché du divertissement et des loisirs en Arabie Saoudite en millions USD pour les segments ci-dessus.

| Parcs à thème |

| Parcs d'attractions |

| Centres de divertissement familial (CDF) |

| Parcs aquatiques |

| Attractions culturelles et patrimoniales |

| Lieux de spectacle vivant |

| Arcades de réalité mixte et de réalité virtuelle |

| Ventes de billets |

| Restauration et boissons |

| Marchandises et vente au détail |

| Sponsoring et publicité |

| Expériences premium |

| Services annexes (stationnement, locations) |

| Familles |

| Jeunes et adolescents |

| Touristes (internationaux) |

| Entreprises et événements |

| Enfants (moins de 12 ans) |

| Province de Riyad |

| Province de La Mecque |

| Province Orientale |

| Province de Médine |

| Province d'Asir |

| Province de Qassim |

| Province de Tabuk |

| Reste de l'Arabie Saoudite |

| Par type de lieu | Parcs à thème |

| Parcs d'attractions | |

| Centres de divertissement familial (CDF) | |

| Parcs aquatiques | |

| Attractions culturelles et patrimoniales | |

| Lieux de spectacle vivant | |

| Arcades de réalité mixte et de réalité virtuelle | |

| Par flux de revenus | Ventes de billets |

| Restauration et boissons | |

| Marchandises et vente au détail | |

| Sponsoring et publicité | |

| Expériences premium | |

| Services annexes (stationnement, locations) | |

| Par démographie des visiteurs | Familles |

| Jeunes et adolescents | |

| Touristes (internationaux) | |

| Entreprises et événements | |

| Enfants (moins de 12 ans) | |

| Par géographie | Province de Riyad |

| Province de La Mecque | |

| Province Orientale | |

| Province de Médine | |

| Province d'Asir | |

| Province de Qassim | |

| Province de Tabuk | |

| Reste de l'Arabie Saoudite |

Questions clés traitées dans le rapport

Quelle est la taille du marché du divertissement et des loisirs en Arabie Saoudite en 2026 ?

Le secteur est évalué à 2,98 milliards USD en 2026, avec une perspective de CAGR de 12,4 % jusqu'en 2031.

Quel format de lieu est actuellement dominant ?

Les centres de divertissement familial arrivent en tête, détenant 36,02 % des dépenses de 2025.

Quel est le flux de revenus à la croissance la plus rapide ?

Les expériences premium devraient augmenter à un CAGR de 20,1 % entre 2026 et 2031.

Quelle province offre le plus grand potentiel de croissance ?

La Zone NEOM à Tabuk est en passe d'atteindre un CAGR de 15,5 % jusqu'en 2031.

Quel est le degré de concentration du paysage concurrentiel ?

La part combinée des cinq premiers opérateurs indique une concentration modérée.

Quel segment démographique stimule la croissance future des ventes de billets ?

Les jeunes et adolescents enregistreront les gains les plus rapides, progressant à un CAGR de 13,3 %.

Dernière mise à jour de la page le: