Taille et part du marché des médias et du divertissement au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

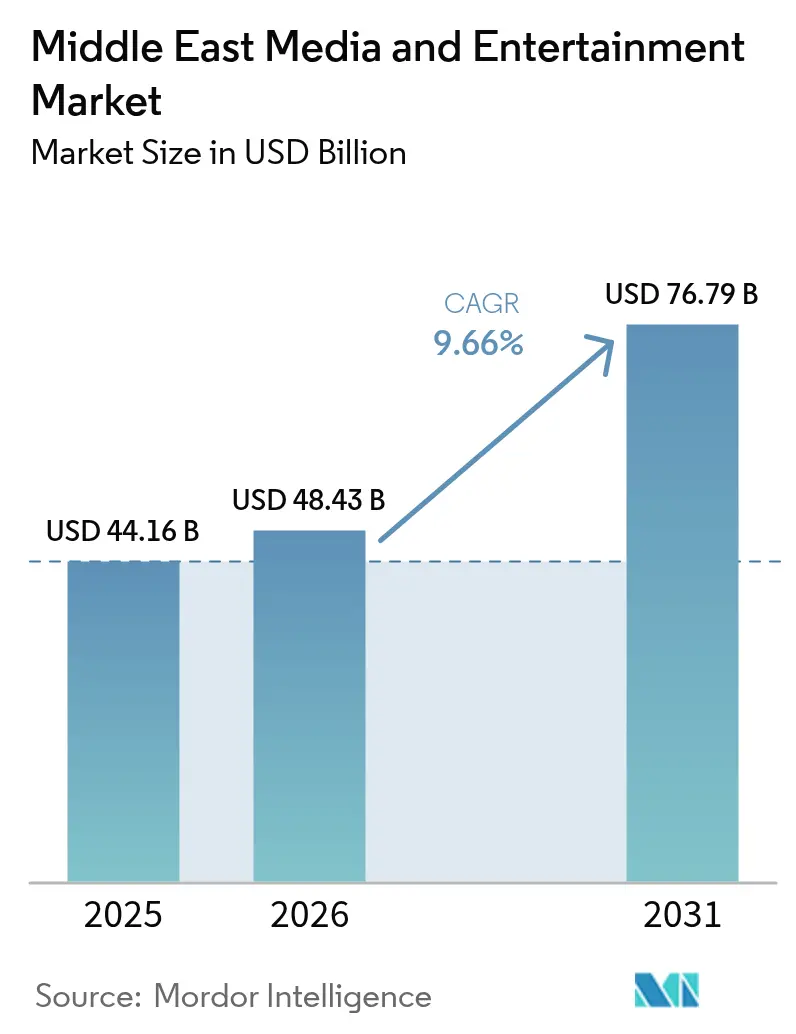

| Taille du marché de l'année de base (2025) | 44.16 Milliards de dollars |

| Taille du Marché (2026) | 48.43 Milliards de dollars |

| Taille du Marché (2031) | 76.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias et du divertissement au Moyen-Orient par Mordor Intelligence

La taille du marché des médias et du divertissement au Moyen-Orient est projetée à 44,16 milliards USD en 2025, 48,43 milliards USD en 2026, et devrait atteindre 76,79 milliards USD d'ici 2031, avec un TCAC de 9,66 % de 2026 à 2031.

Cette trajectoire rapide découle de la diversification économique portée par Vision 2030, du déploiement généralisé de la 5G et de la fibre optique dans la région, ainsi que d'un public majoritairement composé de jeunes natifs du numérique. L'Arabie saoudite ancre la demande grâce à d'importants investissements publics à grande échelle, tandis que les Émirats arabes unis (EAU) prennent de l'avance en commercialisant une connectivité avancée et un environnement réglementaire favorable à l'innovation. La vidéo en ligne, le jeu vidéo et les formats immersifs gagnent en dynamisme à mesure que l'omniprésence des smartphones, l'infrastructure cloud et les programmes de métavers convergent. Les partenariats stratégiques entre les diffuseurs régionaux et les plateformes de streaming mondiales redéfinissent les règles concurrentielles, et des combinaisons de monétisation flexibles deviennent indispensables pour compenser la volatilité des recettes publicitaires liée aux fluctuations des devises.

Points clés du rapport

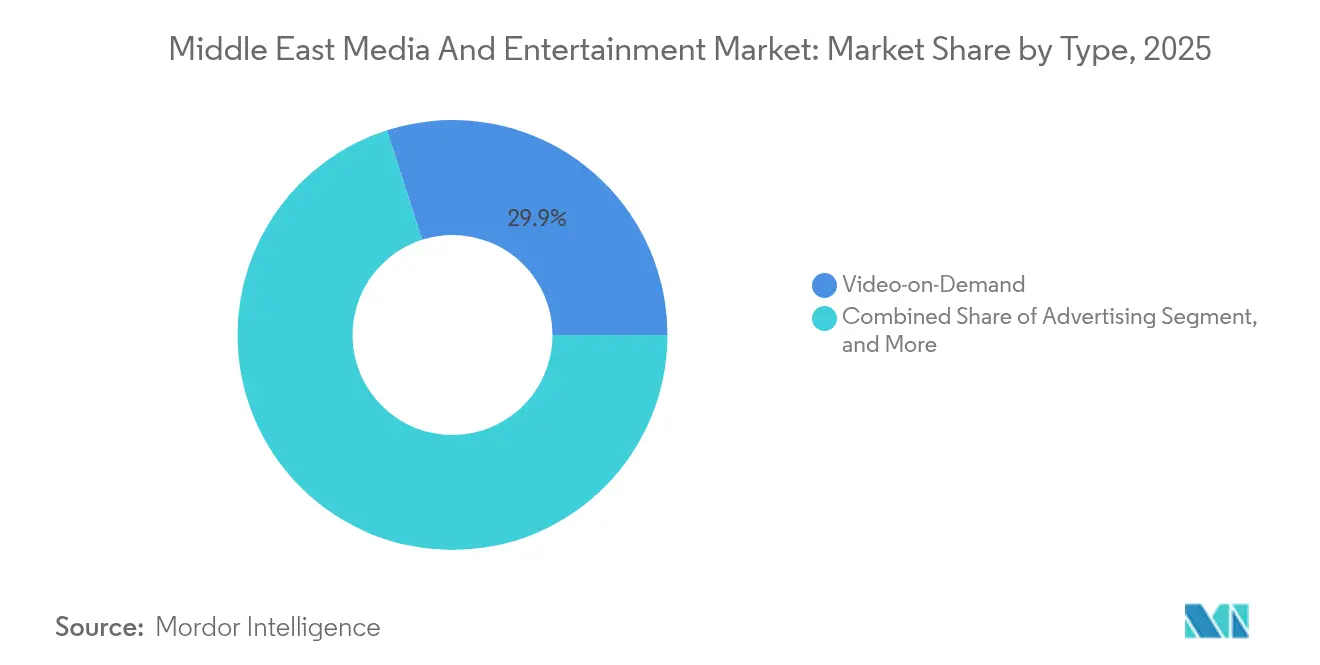

- Par type, la vidéo à la demande a dominé avec une part de revenus de 29,93 % du marché des médias et du divertissement au Moyen-Orient en 2025 ; la publicité devrait enregistrer le TCAC le plus rapide, soit 11,05 %, d'ici 2031.

- Par plateforme, le canal en ligne/numérique a capté 59,62 % de la part du marché des médias et du divertissement au Moyen-Orient en 2025, tandis que les approches hybrides progressent à un TCAC de 10,65 % d'ici 2031.

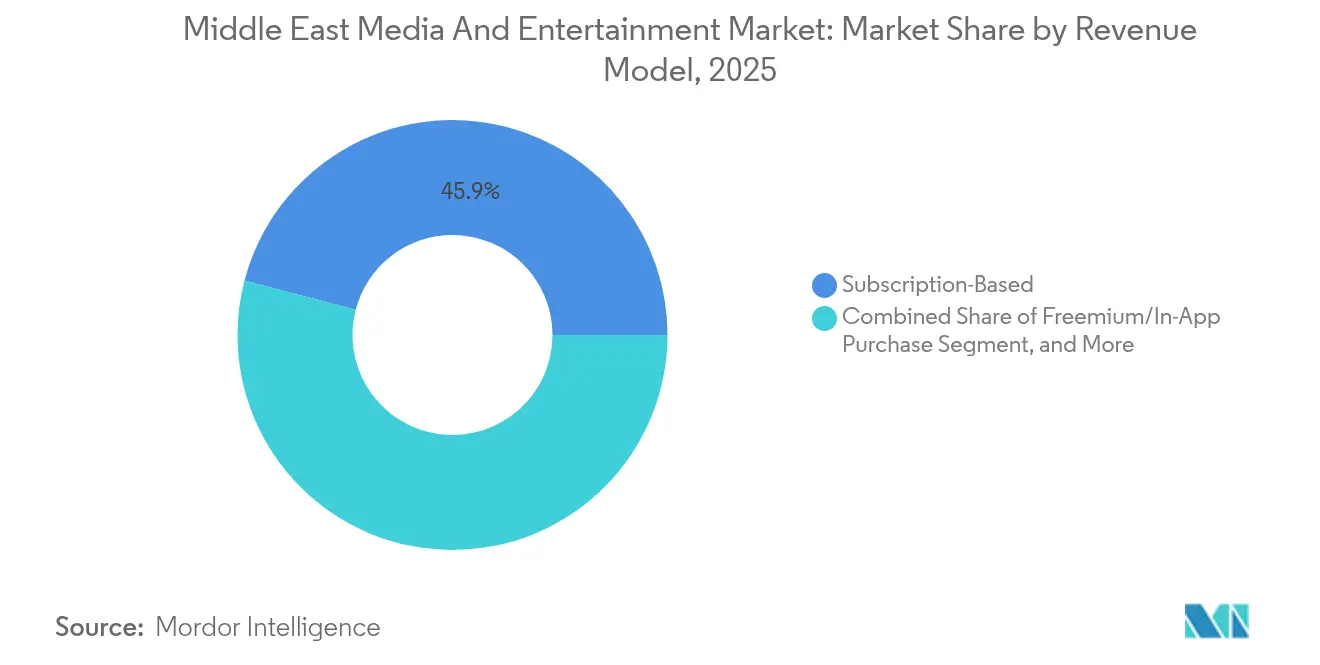

- Par modèle de revenus, les abonnements représentaient 45,92 % de la taille du marché des médias et du divertissement au Moyen-Orient en 2025 ; les modèles freemium et d'achat intégré devraient croître à un TCAC de 10,96 % jusqu'en 2031.

- Par groupe d'âge, les millennials détenaient une part de 35,62 % du marché des médias et du divertissement au Moyen-Orient en 2025, mais la génération Z connaît la croissance la plus rapide avec un TCAC de 11,19 % d'ici 2031.

- Par appareil, les smartphones commandaient 44,88 % du marché des médias et du divertissement au Moyen-Orient en 2025, tandis que les casques VR/AR devraient progresser à un TCAC de 11,49 % durant la période de prévision.

- Par zone géographique, l'Arabie saoudite dominait avec une part de 39,22 % du marché des médias et du divertissement au Moyen-Orient en 2025 ; les EAU enregistrent le TCAC le plus élevé, soit 11,08 %, vers 2031.

- Le Fonds d'investissement public, MBC Group et beIN MEDIA GROUP détenaient conjointement une part de revenus estimée à 41 % en 2024, dans un contexte de consolidation croissante soutenue par l'État.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médias et du divertissement au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement accéléré des réseaux 5G et du haut débit en fibre optique | +2.1% | Arabie saoudite, EAU, Qatar en tête avec des retombées vers le Koweït et Bahreïn | Moyen terme (2-4 ans) |

| Forte pénétration des smartphones et des téléviseurs intelligents favorisant la croissance de la vidéo à la demande | +1.8% | Régional avec l'impact le plus fort en Arabie saoudite et aux EAU | Court terme (≤ 2 ans) |

| Méga-événements financés par l'État stimulant la demande de contenu | +1.4% | Arabie saoudite (Vision 2030), EAU (héritage de l'Expo), Qatar (héritage de la Coupe du monde) | Long terme (≥ 4 ans) |

| Essor rapide de l'esport et des micro-transactions intégrées aux applications | +1.2% | Arabie saoudite et EAU en tête avec une expansion dans l'ensemble du CCG | Moyen terme (2-4 ans) |

| Incitations à la production originale en langue arabe | +1.0% | Arabie saoudite et EAU en premier lieu avec une distribution de contenu régionale | Long terme (≥ 4 ans) |

| Demande croissante de la diaspora pour le contenu du Moyen-Orient sur les plateformes mondiales | +0.9% | Portée mondiale avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des réseaux 5G et du haut débit en fibre optique

Les opérateurs de télécommunications historiques continuent de couvrir les grandes villes en 5G, offrant une latence inférieure à 10 millisecondes et permettant la diffusion en 4K, le jeu en nuage et les services de réalité augmentée en temps réel. Saudi Telecom Company a alloué plus de 2,4 milliards USD à la 5G et aux mises à niveau de la fibre optique en 2024, soulignant sa transformation d'opérateur vocal en orchestrateur de services numériques. Les opérateurs des EAU ont déjà dépassé 95 % de pénétration de la fibre jusqu'au domicile dans les émirats principaux, créant une course concurrentielle pour monétiser la bande passante avec des offres groupées de vidéo à la demande premium et des inventaires publicitaires interactifs.

Forte pénétration des smartphones et des téléviseurs intelligents favorisant la croissance de la vidéo à la demande

La pénétration régionale des smartphones a dépassé 90 % en 2024, et les connexions de téléviseurs intelligents ont doublé dans les foyers saoudiens au cours des trois dernières années. Cette base d'appareils incite les consommateurs à contourner les décodeurs satellitaires traditionnels au profit d'applications directement destinées aux consommateurs, renforçant la fidélité aux abonnements payants tout en élargissant les audiences adressables pour les publicités programmatiques ciblées. À mesure que les vitesses de connexion Internet augmentent, les heures de visionnage moyennes sur les écrans mobiles ont dépassé celles de la télévision linéaire parmi les audiences de moins de 35 ans.

Méga-événements financés par l'État stimulant la demande de contenu

Les stimuli budgétaires ciblant les écosystèmes du cinéma, de la musique et des événements en direct continuent de catalyser le marché des médias et du divertissement au Moyen-Orient. Le programme de financement du secteur cinématographique de l'Arabie saoudite, doté de 233 millions USD, a ouvert des lignes de crédit à long terme pour les productions locales, accélérant la construction de studios et la création d'emplois. [1]Melanie Goodfellow, « L'Arabie saoudite lance un programme de financement cinématographique de 233 millions USD », Deadline, deadline.com L'héritage de l'Expo 2020 Dubaï et de la Coupe du monde au Qatar entretient des pipelines de contenu liés au tourisme, nourrissant la couverture d'événements, les documentaires et les partenariats commerciaux qui maintiennent les projecteurs mondiaux sur la région.

Essor rapide de l'esport et des micro-transactions intégrées aux applications

Les revenus du jeu vidéo sont passés de 2,2 milliards USD en 2024 à un montant projeté de 4,7 milliards USD d'ici 2033 en Arabie saoudite seulement, poussant les éditeurs et les plateformes à reproduire des modèles de monétisation flexibles dans les secteurs de la musique et de la vidéo. [2]Kwalee, « Guide 2024 du marché des jeux vidéo en forte croissance en MENA », kwalee.com Les accélérateurs gérés par l'État, tels que le programme « Game Changers », soutiennent les talents de développeurs, tandis que les tournois d'esport à l'échelle des stades génèrent des ventes publicitaires et de parrainage annexes bien au-delà des recettes de billetterie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Niveaux élevés de piratage et de sites de streaming illicites | -1.6% | Régional avec l'impact le plus fort en Arabie saoudite et en Égypte | Court terme (≤ 2 ans) |

| Régimes réglementaires et de censure fragmentés selon les pays | -1.2% | Panrégional avec une intensité variable selon les juridictions | Long terme (≥ 4 ans) |

| Pénurie de talents en effets visuels avancés et en développement de jeux vidéo | -0.8% | Arabie saoudite et EAU en premier lieu avec des retombées régionales | Moyen terme (2-4 ans) |

| Volatilité des dépenses publicitaires liée aux devises en raison des fluctuations du prix du pétrole | -0.7% | Pays du CCG aux économies dépendantes du pétrole | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Niveaux élevés de piratage et de sites de streaming illicites

Le démantèlement en 2024 de Cima4U, un portail illégal comptant 30 millions de visites mensuelles, a mis en évidence les pertes de revenus qui menacent les plateformes premium. Malgré un renforcement de l'application de la loi, 23 % des utilisateurs régionaux accèdent encore à des décodeurs IPTV pirates, et le partage de comptes atteint 35 % en Arabie saoudite, diluant la valeur des abonnements et dissuadant les annonceurs premium qui exigent des indicateurs de portée vérifiés.

Régimes réglementaires et de censure fragmentés selon les pays

Les créateurs de contenu jonglent avec huit statuts distincts relatifs aux médias audiovisuels dans les seuls États du Golfe, ce qui alourdit les coûts de vérification juridique. Le décret-loi 55 de 2023 des EAU ancre les valeurs locales, imposant des modifications aux contenus jugés contraires aux principes islamiques ou à l'harmonie sociale, avec des amendes pouvant atteindre 1 million AED. [3]Gouvernement des EAU, « Réglementation des médias », u.ae Ce patchwork complique la mise à l'échelle des bibliothèques de contenu panarabes et pèse sur les calendriers de diffusion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la vidéo à la demande domine dans un contexte d'accélération de la publicité

Le segment a généré 13,22 milliards USD en 2025, représentant 29,93 % du marché des médias et du divertissement au Moyen-Orient. La publicité, évaluée à 7,24 milliards USD, devrait se développer à un TCAC de 11,05 % à mesure que les outils programmatiques arrivent à maturité. Les séries premium, les rediffusions de sports en direct et la diversification des genres maintiennent un taux élevé de renouvellement des abonnements, aidés par une mesure améliorée qui aide les marques à allouer leurs budgets en toute confiance. La taille du marché des médias et du divertissement au Moyen-Orient pour les formats financés par la publicité pourrait donc dépasser la vidéo transactionnelle une fois que les enchères en temps réel et les graphes d'audience atteindront une échelle suffisante. Les consolidations régionales du streaming musical — telles que la fusion d'Anghami avec OSN+ — indiquent des perspectives de vente croisée synergiques, tandis que les revenus des jeux vidéo bénéficient de la pénétration mobile et des ligues nationales d'esport.

La localisation du contenu reste centrale ; les fonds d'incitation financent les scénarios en arabe, et les concours de doublage garantissent l'authenticité des dialectes régionaux. Les éditeurs voient les livres numériques gagner du terrain à mesure que les ministères de l'éducation numérisent les programmes scolaires, bien que la monétisation repose sur les micropaiements plutôt que sur les téléchargements directs. Par ailleurs, les services d'accès à Internet constituent le substrat de toutes les catégories ; cependant, la concurrence par les prix et les plafonds réglementaires sur les frais limitent leur contribution à la croissance par rapport aux segments de contenu à marges plus élevées.

Par plateforme : leadership numérique avec une dynamique hybride

Les environnements en ligne et basés sur des applications ont contribué à 59,62 % du chiffre d'affaires total de 2025, confirmant la primauté de la distribution directe aux consommateurs sur le marché des médias et du divertissement au Moyen-Orient. Les modèles hybrides à croissance rapide, fusionnant les chaînes linéaires avec les bibliothèques à la demande, affichent désormais un TCAC de 10,65 %, un rythme qui reflète l'appétit des consommateurs pour le choix sans sacrifier le visionnage communautaire en direct. Le regroupement par MBC de Netflix dans le décodeur MBCNOW TV illustre la manière dont les acteurs historiques protègent leurs pools publicitaires linéaires tout en proposant des catalogues mondiaux en vente incitative. Le satellite traditionnel dessert encore les foyers ruraux et les téléspectateurs plus âgés, positionnant les décodeurs hybrides comme une voie de migration douce plutôt qu'une rupture brutale avec le câble.

Pour les annonceurs, la diversité des plateformes complique la portée mais ouvre un ciblage granulaire. Les campagnes multi-écrans intègrent les audiences linéaires, les impressions de vidéo à la demande et les engagements vidéo sur les réseaux sociaux pour maximiser la fréquence sans redondance. À mesure que les codes de confidentialité des données se resserrent, les données propriétaires issues des environnements de connexion hybrides renforcent les propositions de valeur, donnant aux opérateurs un avantage sur les concurrents purement numériques dépourvus de réseaux de diffusion.

Par modèle de revenus : la solidité des abonnements face à la disruption du freemium

Les abonnements détenaient une part de 45,92 % en 2025, portés par les mises à niveau de la télévision payante dans les foyers et les lancements de séries dramatiques à succès. Pourtant, le segment freemium et achat intégré est en passe de dépasser 15,62 milliards USD d'ici 2031, son TCAC de 10,96 % reflétant l'influence du jeu vidéo sur les habitudes de divertissement plus larges. La taille du marché des médias et du divertissement au Moyen-Orient pour les voies freemium bénéficie de faibles barrières à l'entrée, permettant un échantillonnage de masse avant la conversion par micro-transaction. Le paiement à la séance reste limité aux grandes affiches de boxe et aux tournois de football régionaux, mais des pilotes de tarification dynamique laissent entrevoir une adoption plus large une fois l'infrastructure de paiement arrivée à maturité. La vidéo financée par la publicité progresse régulièrement à mesure que les rendements du coût pour mille augmentent parallèlement aux améliorations de la vérification des audiences.

Les fluctuations des devises incitent les plateformes à expérimenter une tarification à plusieurs niveaux libellée en monnaies locales tout en déclarant des bénéfices consolidés en USD, protégeant ainsi les revenus contre les fluctuations liées au pétrole. Le regroupement de la musique, de la vidéo et du jeu en nuage dans des abonnements uniques améliore le revenu moyen par utilisateur et allonge les cycles de désabonnement, une tendance accentuée après la prise de participation de Warner Bros Discovery à hauteur de 57 millions USD dans OSN Streaming.

Par groupe d'âge des utilisateurs finaux : les millennials dominent mais la génération Z progresse rapidement

Les millennials ont capté 35,62 % de la part des revenus en 2025 grâce à leur pouvoir d'achat établi. La génération Z, cependant, s'accélère avec un TCAC de 11,19 %, alimentant des décisions produits qui privilégient l'interactivité axée sur le mobile et le contenu créé par des influenceurs. Les défis vidéo sur les réseaux sociaux, les tournois d'esport et les flux d'achats d'influenceurs résonnent fortement, remodelant la grille de programmation du marché des médias et du divertissement au Moyen-Orient. La génération X et les baby-boomers préfèrent encore les séries longues et les informations linéaires, encourageant une programmation hybride qui alterne les coffrets à regarder en rafale avec le visionnage en rendez-vous. Les plateformes segmentent désormais la communication marketing par étape de vie plutôt que par âge chronologique, adaptant les plans de paiement, les contrôles parentaux et les fonctionnalités de synchronisation multi-appareils à chaque cohorte.

Les conseils de la jeunesse et les ministères de la culture investissent dans des programmes de compétences qui associent la création de contenu à la préservation du patrimoine, favorisant des viviers d'animateurs et de podcasteurs en langue arabe. Ce renforcement délibéré des capacités réduit la dépendance externe et garantit que les récits propres à la région restent authentiques et accessibles.

Par appareil : les smartphones en tête tandis que les équipements immersifs progressent

Les smartphones ont contribué à 44,88 % de la valeur de consommation de 2025, cimentant leur rôle d'écran principal pour le marché des médias et du divertissement au Moyen-Orient. Les casques VR/AR, dont la progression est projetée à un TCAC de 11,49 %, bénéficient du plan métavers de Dubaï, qui vise un impact économique de 4 milliards USD et 42 000 emplois d'ici 2030. Les livraisons de téléviseurs intelligents augmentent à mesure que les fabricants intègrent nativement les applications OSN, Shahid et Netflix, simplifiant les inscriptions. Les consoles de jeux occupent une niche de prestige parmi les jeunes aisés, ancrant les sorties AAA premium et les ligues locales d'esport. Les tablettes servent les ministères de l'éducation qui promeuvent l'apprentissage en ligne, tandis que les ordinateurs portables maintiennent leur position parmi les professionnels et les étudiants universitaires en quête d'une meilleure résolution pour la productivité et la qualité vidéo.

Les exonérations de droits de douane gouvernementales sur les équipements VR et les subventions aux startups de réalité augmentée abaissent les obstacles à la possession, permettant aux musées, universités et espaces commerciaux de piloter la narration immersive. La convergence des appareils s'accélère également ; les écrans pliables et le partage de connexion 5G brouillent les frontières entre téléphone et tablette, tandis que les téléviseurs intelligents se substituent aux consoles grâce aux services de jeu en nuage.

Analyse géographique

L'Arabie saoudite a conservé 39,22 % du marché des médias et du divertissement au Moyen-Orient en 2025, progressant grâce aux allocations audacieuses de Vision 2030 et à la plus grande démographie jeune de la région. Le chiffre d'affaires du secteur a atteint 17,4 milliards SAR (4,6 milliards USD) la même année, les formats numériques se développant à un TCAC de 26 % sur cinq ans. Le soutien du Fonds d'investissement public à MBC Group et des projets phares tels que les studios XR de NEOM ancrent le royaume en tant que puissance de production et de distribution. Le potentiel du jeu vidéo de 13,3 milliards USD d'ici 2030 et les 39 000 emplois projetés étendent la diversification au-delà de la dépendance au pétrole.

Les EAU constituent le sous-marché à la croissance la plus rapide, enregistrant un TCAC de 11,08 % jusqu'en 2031, grâce à un cadre réglementaire pleinement articulé et à leur rôle de longue date en tant que siège régional des multinationales. La Stratégie Métavers de Dubaï vise à elle seule un impact sur le PIB de 4 milliards USD, attirant des entreprises technologiques de contenu et favorisant une main-d'œuvre de la classe créative. L'investissement minoritaire de Warner Bros Discovery dans OSN et le déploiement par Etisalat de la 5G à ultra-haute capacité soulignent la confiance internationale.

Le Qatar, le Koweït et Bahreïn bénéficient du tourisme post-méga-événements et des échanges de contenu transfrontaliers, le segment esport du Qatar étant à lui seul évalué à 125,7 millions USD en 2024. Les initiatives de marketing conjoint au sein du CCG favorisent des offres publicitaires premium attrayantes pour les marques panrégionales. Les territoires du reste du Moyen-Orient présentent des paysages réglementaires hétérogènes mais offrent un potentiel de hausse dans les catalogues de streaming localisés adaptés aux nuances linguistiques et culturelles.

Paysage concurrentiel

Le marché des médias et du divertissement au Moyen-Orient reste modérément consolidé, les fonds souverains, les diffuseurs historiques et les nouveaux entrants natifs du numérique se disputant des parts d'échelle. MBC Group, beIN MEDIA GROUP et OSN ont collectivement commandé environ 41 % de la part des revenus en 2024, tandis que Netflix, StarzPlay et Shahid accélèrent leurs gains d'abonnés grâce à des productions originales localisées. L'acquisition par le Fonds d'investissement public d'une participation de 54 % dans MBC pour 2 milliards USD en novembre 2024 illustre l'intention souveraine de bâtir des champions créatifs nationaux. Les entités mondiales préfèrent de plus en plus les coentreprises à l'expansion en terrain vierge ; l'offre groupée de Netflix avec MBC NOW en juillet 2025 propose une facturation, un marketing et un matériel de décodage intégrés.

Le contenu s'impose comme le facteur de différenciation décisif. La fusion d'Anghami avec OSN+ associe la découverte musicale au streaming de séries dramatiques premium, démontrant le regroupement d'écosystèmes comme antidote au désabonnement. Le géant coréen CJ ENM a ouvert sa première filiale au Moyen-Orient à Riyad en juillet 2025 pour co-produire des adaptations en langue arabe de formats coréens, illustrant l'échange de propriété intellectuelle interculturelle. Les perturbateurs de plus petite taille se concentrent sur la diffusion d'esport, les chaînes FAST pour enfants et les niches verticales telles que le divertissement conforme aux principes islamiques.

Les afflux de capitaux des fonds souverains réduisent les coûts de financement des productions à grande échelle, mais ils élèvent également les barrières à l'entrée concurrentielles pour les pures start-ups. Par ailleurs, les attentes croissantes en matière d'alignement culturel, de résidence des données et de conformité obligent les plateformes étrangères à s'allier à des partenaires locaux disposant d'une expertise réglementaire.

Leaders du secteur des médias et du divertissement au Moyen-Orient

Middle East Broadcasting Center FZ-LLC (MBC Group)

Orbit Showtime Network FZ-LLC

beIN MEDIA GROUP LLC

Abu Dhabi Media Company PJSC

Arab Media Group LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Netflix s'est associé à MBC Group pour lancer une offre de streaming groupée via le décodeur Android TV MBCNOW en Arabie saoudite.

- Juillet 2025 : CJ ENM a créé une filiale en propriété exclusive en Arabie saoudite pour étendre ses empreintes de production et de distribution.

- Juillet 2025 : Manga Productions a lancé le Concours de doublage en dialectes saoudiens pour encourager une représentation linguistique authentique.

- Juillet 2025 : La plateforme Shahid de MBC a obtenu des animations pour enfants de TwelveP Animation, élargissant le contenu familial.

- Juillet 2025 : Warner Bros Discovery et Etisalat ont lancé une chaîne FAST pour enfants, enrichissant les offres financées par la publicité dans les EAU.

- Mars 2025 : Warner Bros Discovery a investi 57 millions USD pour une participation minoritaire dans OSN Streaming.

- Mars 2025 : Disney a approfondi son accord de contenu avec beIN Media Group, allant au-delà des droits sportifs.

Périmètre du rapport sur le marché des médias et du divertissement au Moyen-Orient

Pour divertir et informer les audiences, les médias et le divertissement sont des secteurs qui englobent un ensemble d'activités liées à la création, la production, la distribution et la consommation de contenu. Ils incluent une vaste gamme de médias tels que la télévision, le cinéma, la musique, la radio, les journaux, les jeux vidéo, les spectacles vivants et les médias numériques. Le secteur des médias comprend la production et la diffusion d'informations, de nouvelles ou de divertissements.

L'étude de marché met l'accent sur les tendances qui influencent le secteur des médias et du divertissement dans les principaux pays de la région du Moyen-Orient. L'étude met en lumière les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux acteurs opérant dans le secteur. L'étude suit également l'impact de la COVID-19 sur l'ensemble du secteur des médias et du divertissement de la région.

Le marché des médias et du divertissement au Moyen-Orient est segmenté par type (musique numérique (téléchargements musicaux et streaming musical), jeux vidéo, vidéo à la demande (SVoD et TVoD, téléchargements vidéo), édition numérique, publicité (publicité numérique, presse écrite, magazine, télévision, radio et publicité extérieure) et accès à Internet) et par pays (Arabie saoudite, Émirats arabes unis, Qatar et reste du Moyen-Orient). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Musique numérique | Téléchargements musicaux |

| Streaming musical | |

| Jeux vidéo | |

| Vidéo à la demande | Vidéo à la demande par abonnement (SVoD) |

| Vidéo à la demande transactionnelle (TVoD) | |

| Vente électronique définitive/téléchargements | |

| Édition numérique | |

| Publicité | Publicité numérique |

| Presse écrite | |

| Magazine | |

| Télévision | |

| Radio | |

| Publicité extérieure | |

| Services d'accès à Internet |

| En ligne/numérique |

| Traditionnel/linéaire |

| Hybride (omnicanal) |

| Basé sur l'abonnement |

| Financé par la publicité |

| Paiement à la séance/transactionnel |

| Freemium/achat intégré |

| Génération Z (≤24 ans) |

| Millennials (25-40 ans) |

| Génération X (41-56 ans) |

| Baby-boomers (57 ans et plus) |

| Smartphones |

| Téléviseurs intelligents et appareils de télévision connectée |

| Ordinateurs de bureau et ordinateurs portables |

| Tablettes |

| Consoles de jeux |

| Casques VR/AR |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Reste du Moyen-Orient |

| Par type | Musique numérique | Téléchargements musicaux |

| Streaming musical | ||

| Jeux vidéo | ||

| Vidéo à la demande | Vidéo à la demande par abonnement (SVoD) | |

| Vidéo à la demande transactionnelle (TVoD) | ||

| Vente électronique définitive/téléchargements | ||

| Édition numérique | ||

| Publicité | Publicité numérique | |

| Presse écrite | ||

| Magazine | ||

| Télévision | ||

| Radio | ||

| Publicité extérieure | ||

| Services d'accès à Internet | ||

| Par plateforme | En ligne/numérique | |

| Traditionnel/linéaire | ||

| Hybride (omnicanal) | ||

| Par modèle de revenus | Basé sur l'abonnement | |

| Financé par la publicité | ||

| Paiement à la séance/transactionnel | ||

| Freemium/achat intégré | ||

| Par groupe d'âge des utilisateurs finaux | Génération Z (≤24 ans) | |

| Millennials (25-40 ans) | ||

| Génération X (41-56 ans) | ||

| Baby-boomers (57 ans et plus) | ||

| Par appareil | Smartphones | |

| Téléviseurs intelligents et appareils de télévision connectée | ||

| Ordinateurs de bureau et ordinateurs portables | ||

| Tablettes | ||

| Consoles de jeux | ||

| Casques VR/AR | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des médias et du divertissement au Moyen-Orient en 2026 ?

Le marché est évalué à 48,43 milliards USD en 2026 et est en bonne voie pour atteindre 76,79 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement jusqu'en 2031 ?

La publicité, portée par la technologie programmatique et le ciblage des audiences, devrait croître à un TCAC de 11,05 %.

Pourquoi la génération Z est-elle essentielle pour les revenus futurs ?

La génération Z devrait afficher le TCAC le plus élevé, soit 11,19 %, en privilégiant les formats interactifs axés sur le mobile qui redéfinissent les stratégies de contenu.

Quel pays contribue le plus aux revenus aujourd'hui ?

L'Arabie saoudite est en tête avec une part de 39,22 %, soutenue par les investissements de Vision 2030 et une large population jeune.

Quelle catégorie d'appareils gagne en dynamisme au-delà des smartphones ?

Les casques VR/AR devraient progresser à un TCAC de 11,49 %, portés par l'ambition métavers de Dubaï évaluée à 4 milliards USD.

Comment les plateformes contrent-elles les menaces de piratage ?

Les opérateurs renforcent la gestion des droits numériques, lancent des offres financées par la publicité à prix abordable et s'associent aux régulateurs pour bloquer les flux IPTV illicites.

Dernière mise à jour de la page le: