Taille et part du marché des médias et du divertissement en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

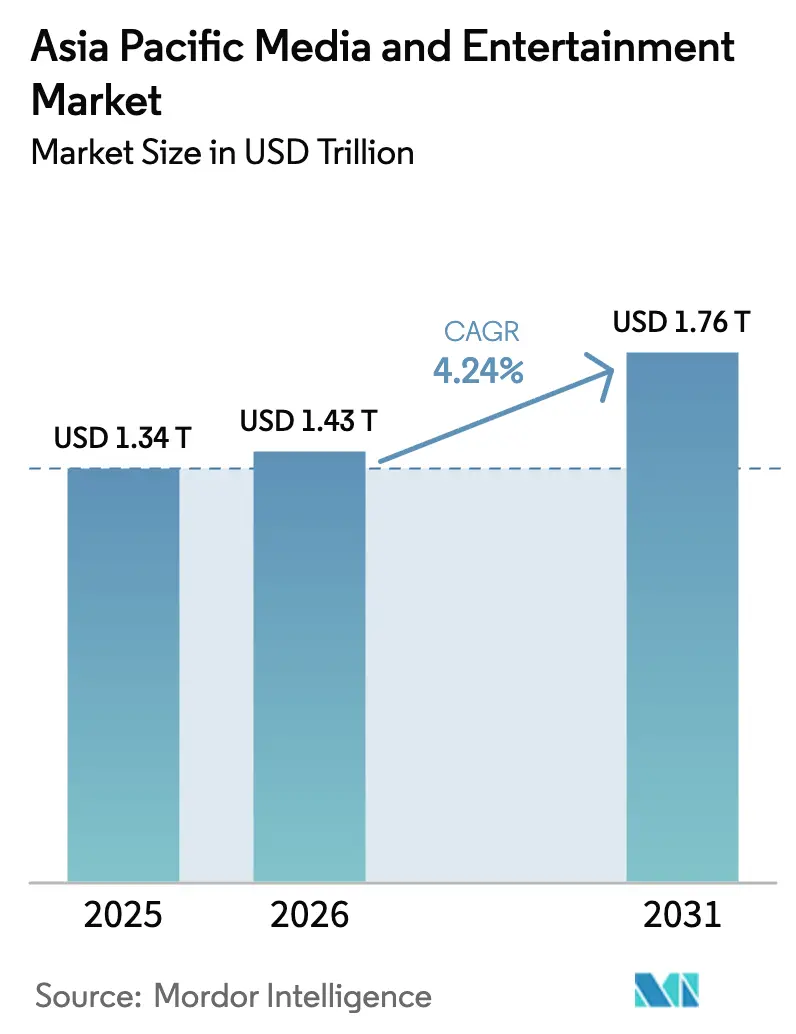

| Taille du marché de l'année de base (2025) | 1.34 Trillions de dollars américains |

| Taille du Marché (2026) | 1.43 Trillions de dollars américains |

| Taille du Marché (2031) | 1.76 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médias et du divertissement en Asie-Pacifique par Mordor Intelligence

La taille du marché des médias et du divertissement en Asie-Pacifique devrait s'étendre de 1,34 billion USD en 2025 et 1,43 billion USD en 2026 à 1,76 billion USD d'ici 2031, enregistrant un CAGR de 4,24 % entre 2026 et 2031. Les habitudes axées sur le mobile, l'accélération des déploiements de la 5G et les bibliothèques de streaming localisées orientent le temps des consommateurs et les dépenses publicitaires vers les canaux numériques, exerçant une pression sur les formats télévisuels et imprimés traditionnels. Les plateformes de jeux vidéo bénéficient de la démographie jeune de la région et de l'omniprésence des smartphones, tandis que les services de vidéo par abonnement gagnent du terrain grâce à des contenus en langues régionales qui renforcent la fidélisation et réduisent le taux de désabonnement. Les annonceurs déplacent leurs budgets vers la vidéo programmatique et les placements sur la télévision connectée qui offrent des résultats mesurables, incitant les diffuseurs à associer des offres financées par la publicité à des forfaits premium. La consolidation entre studios et distributeurs signale un pivot de l'expansion géographique vers l'intégration verticale, les entreprises cherchant un contrôle de bout en bout sur la création, la curation et la monétisation.

Principaux enseignements du rapport

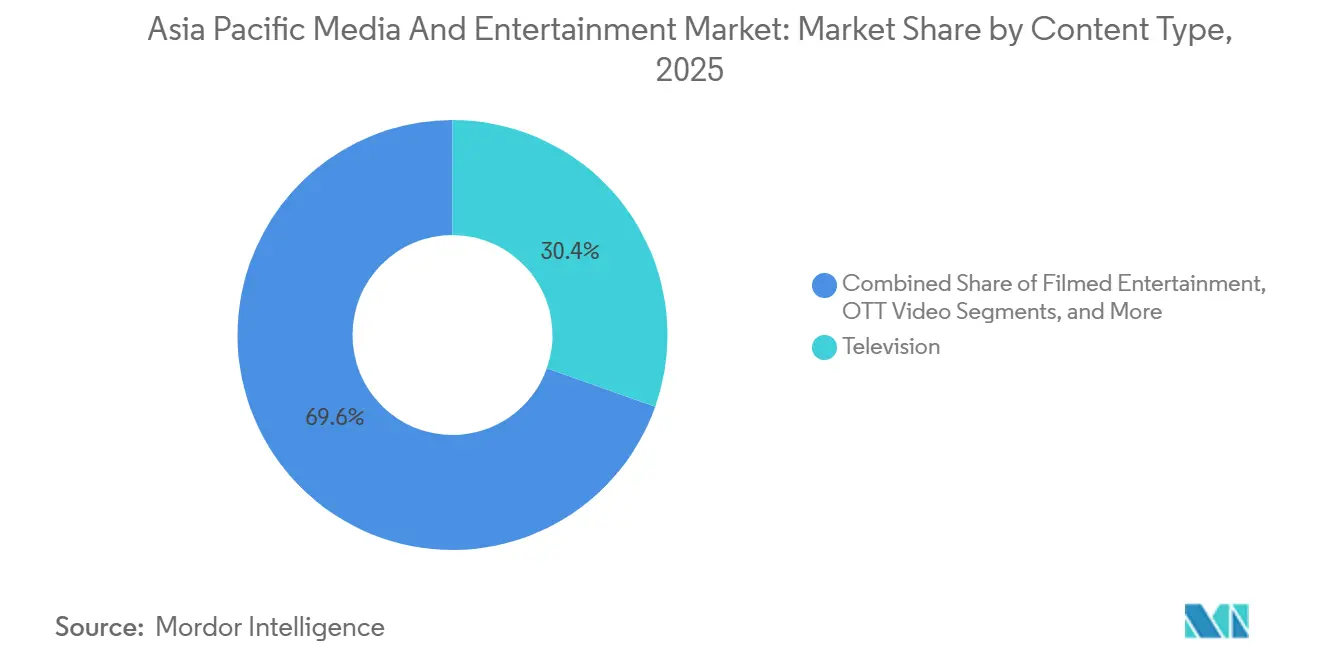

- Par type de contenu, la télévision a représenté la plus grande part de 34,64 % du marché des médias et du divertissement en Asie-Pacifique en 2025, tandis que la vidéo OTT a enregistré la croissance la plus élevée avec un CAGR de 5,42 % jusqu'en 2031.

- Par plateforme, le mobile détenait une part de 41,23 % de la taille du marché des médias et du divertissement en Asie-Pacifique en 2025, tandis que les téléviseurs intelligents et les appareils connectés ont affiché le CAGR le plus rapide à 6,21 % pour 2026-2031.

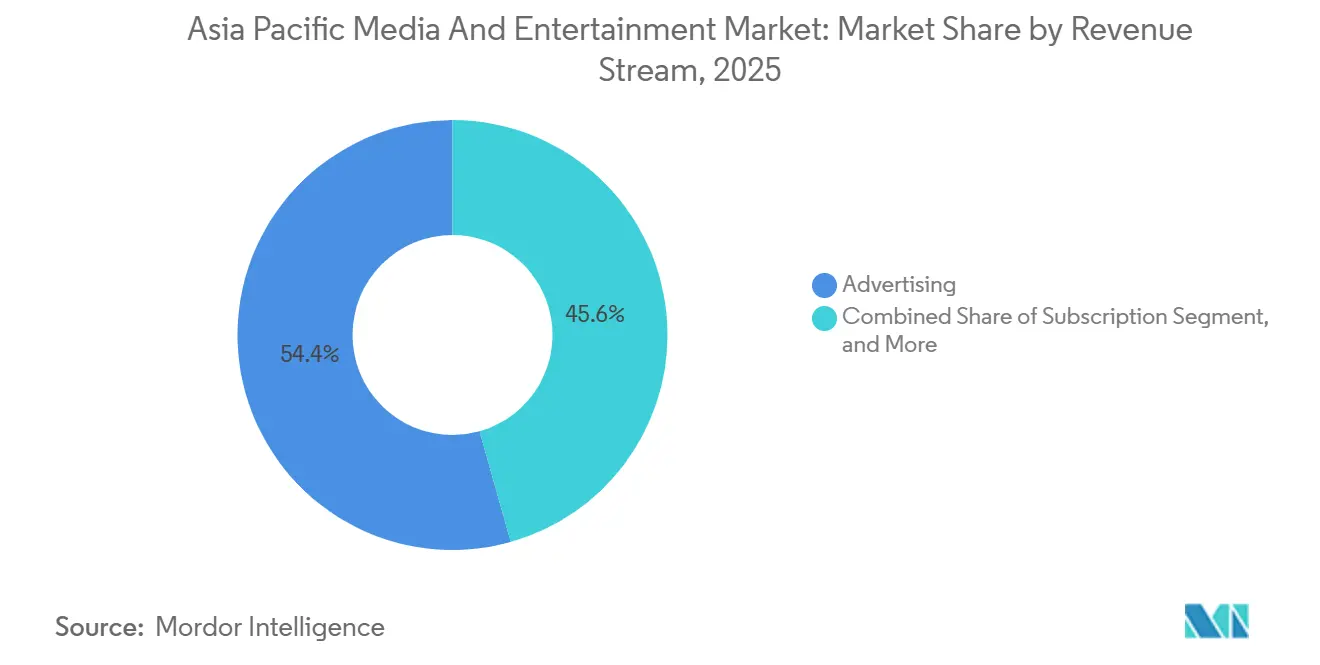

- Par flux de revenus, la publicité a généré une part dominante de 54,37 % en 2025, mais les revenus d'abonnement ont progressé le plus rapidement, augmentant à un CAGR de 5,21 % sur la période de prévision.

- Par zone géographique, la Chine a contribué à hauteur de 44,81 % des revenus régionaux de 2025, mais l'Inde a devancé tous ses pairs avec un CAGR de 4,92 % prévu pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médias et du divertissement en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et données bon marché | 1.2% | Inde, Indonésie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Essor des investissements OTT dans les contenus en langues régionales | 1.0% | Inde, Indonésie, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Expansion des e-sports et du cloud gaming portés par la 5G | 0.8% | Chine, Corée du Sud, Japon, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transfert des dépenses publicitaires de la télévision vers les canaux numériques à la performance | 0.7% | Asie-Pacifique mondiale, avec des gains précoces en Chine, en Inde et en Australie | Court terme (≤ 2 ans) |

| Localisation et doublage hyperlocaux de contenus basés sur l'IA | 0.4% | Asie du Sud-Est principalement, avec extension vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Studios de capture volumétrique permettant des événements en direct immersifs | 0.3% | Japon, Corée du Sud, Singapour, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des smartphones et données bon marché

Plus de 1,2 milliard de smartphones circulaient dans la région en 2025, portant le taux d'adoption au-dessus de 75 % dans les villes et à 55 % dans les zones rurales. Les tarifs des données en Inde ont chuté à 0,26 USD par Go à la suite de la guerre des prix entre Reliance Jio, Bharti Airtel et Vodafone Idea, effaçant le compromis historique entre portée et revenus. Cette réduction des coûts a ouvert les marchés de niveau 2 tels que Lucknow, Coimbatore et Visakhapatnam, que les réseaux câblés ne pouvaient pas desservir de manière rentable auparavant. L'Indonésie a expédié 38 millions d'unités en 2024, en hausse de 12 % d'une année sur l'autre, les modèles à moins de 150 USD captant 68 % de part de marché.[1]Organisation de coopération et de développement économiques, "Études économiques de l'OCDE : Indonésie," oecd.org Les utilisateurs d'internet mobile au Vietnam ont atteint 72 millions en 2025, la couverture 4G atteignant 95 % de la population. L'économie des contenus a évolué en conséquence, les plateformes commandant désormais des vidéos verticales courtes qui réduisent les budgets des épisodes de 30 à 40 % tout en augmentant la cadence de production, comme en témoignent les 10 millions de créateurs et les 750 millions d'utilisateurs quotidiens de Douyin.

Essor des investissements OTT dans les contenus en langues régionales

Les plateformes ont investi plus de 4 milliards USD dans des productions originales en tamoul, télougou, kannada, bengali, bahasa indonésien et thaï entre 2023 et 2025, Reliance allouant 4 000 crores INR (480 millions USD) à JioHotstar et Zee Entertainment commandant 72 titres régionaux en 2024. Les dialectes régionaux touchent 600 millions d'Indiens dont le revenu moyen par utilisateur est inférieur de 40 % aux références urbaines, mais dont les coûts d'acquisition sont trois fois moins élevés. Vidio et True Digital ont suivi la même voie en Asie du Sud-Est, ciblant les 85 % d'utilisateurs préférant les contenus en langue maternelle. Des cachets d'artistes plus faibles permettent de produire trois séries régionales pour le coût d'un blockbuster national, tandis que les moteurs de recommandation proposent ces émissions aux téléspectateurs de la diaspora, débloquant ainsi des revenus à l'exportation. La conformité aux règles informatiques indiennes de 2021 ajoute environ 2 à 3 millions USD de frais de gouvernance annuels par service, mais les opérateurs acceptent ce compromis pour un engagement plus profond.

Expansion des e-sports et du cloud gaming portés par la 5G

Les réseaux de cinquième génération couvraient 45 % des habitants d'Asie-Pacifique fin 2025, réduisant la latence à 15-20 millisecondes.[2]Hyun-Woo Kim, "Rapport sur la mobilité de la couverture 5G en Asie-Pacifique 2025," Ericsson, ericsson.com Les pilotes de cloud gaming de Tencent dans le Guangdong et à Shanghai permettent aux téléphones d'entrée de gamme de diffuser des titres de qualité console, tandis que ses succès mobiles Honor of Kings et Peacekeeper Elite ont généré 51,8 milliards CNY (7,1 milliards USD) au troisième trimestre 2024. La Corée du Sud a attiré 28 millions de téléspectateurs uniques d'e-sports en 2024, et la Nippon Professional Baseball du Japon a utilisé l'informatique en périphérie 5G pour des superpositions de statistiques en temps réel, attirant les jeunes fans. Le modèle renverse l'économie des consoles : la capacité des serveurs et les bibliothèques, plutôt que le matériel, dictent désormais l'avantage concurrentiel, donnant du levier aux fournisseurs de cloud comme Amazon Web Services et Alibaba Cloud qui ont traité 34 % de charges de travail de jeux supplémentaires en 2024. Des obstacles réglementaires subsistent : la Chine plafonne les nouvelles approbations de jeux et limite les mineurs à trois heures par semaine, favorisant les acteurs établis disposant d'équipes de licences.

Transfert des dépenses publicitaires de la télévision vers les canaux numériques à la performance

Le numérique a capté 72 % des dépenses publicitaires médias en Asie-Pacifique en 2025, contre 68 % en 2023, tandis que les revenus de la télévision linéaire ont chuté de 6 % en Inde, de 4 % en Australie et de 3 % au Japon. Les marques se tournent vers la vidéo programmatique et le commerce social pour un retour sur investissement publicitaire mesurable ; Douyin à lui seul a traité 270 milliards USD de valeur brute de marchandises via le commerce en direct, facturant des commissions de 8 à 12 %. Le marché publicitaire indien de 13,5 milliards USD a progressé de 5,8 % en 2024, mais la part de la télévision a glissé à 28 % alors que les spécialistes du marketing de produits de grande consommation réorientaient leurs budgets vers Meta, Google et Amazon. Les producteurs de contenus scénarisés premium ressentent la pression, car les dollars publicitaires affluent vers la vidéo générée par les utilisateurs à moindre coût. Les studios réagissent en augmentant les prix des abonnements, comme en témoignent les hausses de 10 à 15 % de Netflix au Japon et en Corée du Sud, qui n'ont entraîné qu'un désabonnement minimal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Piratage numérique endémique et fuite de contenus | -0.6% | Inde, Indonésie, Vietnam, Chine | Court terme (≤ 2 ans) |

| Régimes réglementaires transfrontaliers fragmentés | -0.5% | Ensemble de l'Asie-Pacifique, particulièrement en Chine, en Inde et en Indonésie | Moyen terme (2-4 ans) |

| Hausse des coûts des talents en VFX/animation | -0.3% | Inde, Chine, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Préoccupations de sécurité des marques induites par les médias synthétiques et les hypertrucages | -0.2% | Singapour, Australie, Japon, zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Piratage numérique endémique et fuite de contenus

Le piratage représente une perte estimée à 2,8 milliards USD par an, l'Inde étant responsable de 38 % du trafic mondial et l'Indonésie se classant quatrième. L'Inde a bloqué 18 sites en août 2024, mais des domaines miroirs ont réapparu dans les 72 heures, souvent hébergés dans des juridictions à faible application de la loi. En Indonésie, des plateformes illégales proposées à 1-2 USD par mois concurrencent les services légaux coûtant 3-5 USD, contribuant à une baisse de 42 % des revenus cinématographiques depuis 2019. Les détenteurs de droits budgétisent désormais 8 à 12 % de leurs dépenses de distribution pour le tatouage numérique et les suppressions automatisées, comprimant les marges là où le revenu moyen par utilisateur est déjà inférieur à 3 USD. L'opération Sword Net 2024 en Chine a saisi 340 millions USD d'actifs, mais 15 à 20 % des sorties premium apparaissent encore sur des sites de piratage dans la journée.

Régimes réglementaires transfrontaliers fragmentés

Onze grandes juridictions d'Asie-Pacifique maintiennent des statuts uniques en matière de classification des contenus, de localisation des données et de propriété, augmentant les coûts d'exploitation de 25 à 35 % par rapport à des blocs homogènes comme l'Union européenne. La Chine exige un stockage des données sur le territoire national et des coentreprises avec des entités étatiques agréées, bloquant Netflix et YouTube, tandis que les règles informatiques indiennes de 2021 obligent les plateformes à nommer des responsables des réclamations et à supprimer les contenus signalés dans les 72 heures. L'Indonésie exige 60 % de contenus locaux aux heures de grande écoute, et Singapour a rendu obligatoire le tatouage numérique des médias synthétiques à partir de mars 2025, ajoutant 0,5 à 1 million USD de dépenses d'intégration par service. Les plateformes domicilient souvent à Singapour ou à Hong Kong pour des raisons d'efficacité fiscale, puis desservent l'Asie du Sud-Est via des réseaux de diffusion de contenus, mais cette tactique risque d'exposer à des changements de politique brusques comme la TVA de 7 % proposée par la Thaïlande sur le streaming étranger. La Malaisie restreint les programmes offensants pour l'islam, et le Commissaire australien à la sécurité en ligne dispose d'un pouvoir de suppression, ce qui décourage ensemble les entrants plus modestes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : la vidéo OTT creuse l'écart avec les formats traditionnels

La télévision a généré la plus grande part des revenus de 2025 à 34,64 %, mais la fuite des abonnés s'est accélérée, l'Inde perdant 8 millions de téléspectateurs câblés et NHK au Japon collectant 5 % de redevances en moins qu'en 2024. La vidéo OTT, progressant à un CAGR de 5,42 %, a capté des métriques de temps passé en hausse, Netflix s'engageant à investir 2,5 milliards USD dans des titres coréens et Amazon avançant ses investissements en langues régionales. La taille du marché des médias et du divertissement en Asie-Pacifique pour les services OTT devrait croître plus de deux fois plus vite que le divertissement cinématographique, qui n'a rebondi qu'à 85 % des niveaux d'avant la pandémie. Les fournisseurs OTT combinent des sorties simultanées, des diffusions intégrales et un montage axé sur le mobile qui raccourcit les épisodes tout en améliorant le taux de visionnage complet. Les frontières des contenus s'estompent à mesure que les sports en direct et les clips générés par les utilisateurs convergent au sein d'abonnements uniques, obligeant les diffuseurs à accélérer leur transformation numérique sous peine de perdre des parts de marché.

Le divertissement cinématographique, la musique en streaming et les jeux vidéo restent des piliers significatifs mais à croissance plus lente. Le box-office chinois de 7,2 milliards USD en 2024 souligne la demande persistante pour le cinéma, bien que les studios raccourcissent désormais les fenêtres de sortie en salle à 45 jours, réduisant l'exclusivité des exploitants. Les plateformes de musique et d'audio ont progressé de 7 % annuellement grâce au déploiement de Spotify en Asie du Sud et aux 580 millions d'auditeurs chinois de Tencent Music. Les jeux vidéo et les e-sports ont totalisé 48 milliards USD en 2024, le mobile commandant 68 % de part ; la 5G et le cloud streaming pousseront probablement ce chiffre à la hausse. Les événements en direct ont dépassé le chiffre d'affaires de 2019 en 2025, portés par des concerts hybrides en présentiel et virtuels qui monétisent au-delà de la capacité des salles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : les écosystèmes de téléviseurs intelligents prennent de l'avance

Le mobile a conservé une part de distribution de 41,23 % en 2025, les navetteurs dans les mégapoles consommant des vidéos courtes, mais les téléviseurs intelligents et les appareils connectés afficheront le CAGR le plus rapide à 6,21 % jusqu'en 2031. Les fabricants préinstallent des systèmes d'exploitation tels que Samsung Tizen, LG webOS et Xiaomi PatchWall, transférant le pouvoir des opérateurs câblés vers des ensembles matériels-logiciels qui collectent des données de visionnage pour la publicité ciblée. La part de marché des médias et du divertissement en Asie-Pacifique pour le câble et le satellite a glissé à 28 %, Dish TV India perdant 12 % de ses abonnés actifs et Foxtel en Australie perdant 180 000 clients. La part du cinéma à 9 % s'est redressée mais fait face à une occupation plus faible ; les exploitants réagissent en déployant des écrans IMAX et 4DX tarifés jusqu'à 100 % au-dessus du standard. Le streaming sur ordinateur de bureau s'est érodé à 18 % alors que les utilisateurs préfèrent les applications mobiles offrant des téléchargements hors ligne et des fils personnalisés.

Le regroupement au détail modifie l'économie. Les consommateurs paient désormais en moyenne 2,8 abonnements, stimulant les offres groupées menées par les opérateurs télécom qui fusionnent plusieurs plateformes sous une seule facture, une tactique que Reliance Jio utilise pour fidéliser 18 millions de clients groupés. Les cadres de licences intégrés dans la loi indienne sur les télécommunications de 2023 et la loi sur la radiodiffusion de Singapour imposent des couches de conformité supplémentaires que les nouveaux entrants doivent naviguer, ajoutant à la fois des coûts et un fossé défensif pour les acteurs établis.

Par flux de revenus : l'élan de l'abonnement se renforce

La publicité a fourni 54,37 % du chiffre d'affaires de 2025, portée par la vidéo programmatique dont les CPM s'établissent à 2-4 USD contre 8-12 USD à la télévision. Pourtant, l'abonnement devrait progresser le plus rapidement à un CAGR de 5,21 % à mesure que les plateformes passent de la conquête à la monétisation. La taille du marché des médias et du divertissement en Asie-Pacifique pour les services d'abonnement s'est élargie lorsque Netflix a relevé ses prix au Japon et en Corée du Sud de 10 à 15 % sans provoquer de désabonnement, signalant un pouvoir de tarification latent dans les segments aisés.

Le paiement à la séance transactionnel occupe 12 % des revenus, axé sur les sports premium et les concerts en direct facturant 15 à 30 USD par événement. Les licences et la vente de produits dérivés fournissent 8 % grâce aux exportations d'anime japonais de 16,1 milliards USD, dont la moitié provient des ventes de streaming à l'étranger. Les stratégies de monétisation hybrides, comme les offres avec et sans publicité de Disney+ Hotstar à 2 USD et 10 USD, maximisent la valeur vie client tout en amortissant les baisses publicitaires cycliques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 44,81 % de la Chine en 2025 provient de Tencent Video, iQIYI et de China Media Group appartenant à l'État, qui atteignent ensemble 1 milliard de téléspectateurs, mais le CAGR de 3,8 % du pays est en retrait par rapport à ses pairs régionaux en raison des quotas de contenus et des approbations strictes de jeux. Les films nationaux ont capté 84 % des recettes du box-office 2024, les sorties étrangères ayant atteint le quota annuel de 34 titres. Les acteurs privés regardent de plus en plus à l'étranger ; les ventes internationales de jeux de Tencent en 2024 ont augmenté de 34 % d'une année sur l'autre pour atteindre 14,5 milliards CNY (2 milliards USD).

Le CAGR de 4,92 % de l'Inde découle du géant de 64 millions d'abonnés de Reliance-Disney, ainsi que des plateformes régionales telles que Hoichoi, Aha et SunNXT, qui ont ensemble ajouté 22 millions d'utilisateurs en 2024. Le regroupement télécom, une démographie jeune abondante et les contenus en langue vernaculaire catalysent une croissance inégalée par les marchés matures.

Le Japon et la Corée du Sud fournissent conjointement 23 % des revenus. Le Japon ancre les exportations mondiales d'anime d'une valeur de 16,1 milliards USD, tandis que CJ ENM de Corée du Sud a vendu 28 dramas à l'étranger en 2024 pour 680 millions USD. Les deux nations affichent une croissance inférieure à 3 % dans un contexte de forte pénétration, mais compensent par des licences à l'étranger.

L'Asie du Sud-Est représente 12 % de part mais affiche une forte dynamique, illustrée par Vidio en Indonésie avec 48 millions d'actifs mensuels et le catalogue d'originaux de True Digital en Thaïlande. L'Australie contribue à hauteur de 7 %, avec 9Now de Nine Entertainment à 6,2 millions d'utilisateurs actifs mensuels. Les marchés émergents tels que les Philippines, le Pakistan et le Bangladesh ajoutent 5 % mais augmentent leurs abonnés de 18 % annuellement grâce à la baisse des coûts des données et à l'essor de l'adoption des smartphones.

Paysage concurrentiel

Le marché des médias et du divertissement en Asie-Pacifique conserve une structure modérée dans laquelle les cinq plus grandes entreprises, Tencent Holdings, Sony Group, ByteDance, Walt Disney et Netflix, contrôlaient collectivement une part majeure des revenus régionaux en 2025, laissant une marge suffisante aux diffuseurs nationaux et aux services de streaming spécialisés pour se tailler des niches défendables. Tencent a approfondi son avantage écosystémique en pilotant des services de cloud gaming dans le Guangdong et à Shanghai qui diffusent des titres de qualité console sur des smartphones d'entrée de gamme, une initiative qui lie plus étroitement sa propriété intellectuelle de jeux à ses plateformes vidéo et sociales. Sony s'est diversifié au-delà des consoles en investissant 300 millions USD dans Nodwin Gaming et Mayhem Studios en Inde, positionnant PlayStation Network pour exploiter une base de 450 millions de joueurs mobiles. ByteDance a tiré parti des 750 millions d'utilisateurs quotidiens de Douyin et des 270 milliards USD de valeur brute de marchandises du commerce en direct pour intégrer divertissement, publicité et paiements dans un seul entonnoir, comprimant le parcours client et captant les dépenses des agences traditionnelles.

L'intégration verticale est devenue le schéma stratégique dominant. Reliance Industries et Walt Disney ont finalisé une coentreprise de 8,5 milliards USD en janvier 2025 qui a regroupé plus de 120 chaînes de télévision, deux plateformes de streaming et le plus grand réseau télécom d'Inde dans un seul volant de génération de demande. Netflix a suivi une stratégie d'envergure de contenus, s'engageant à investir 500 millions USD supplémentaires dans des titres sud-coréens pour 2025-2026 après que Squid Game et The Glory ont dépassé 2 milliards d'heures de visionnage mondiales. Studio Dragon de CJ ENM a signé un accord pluriannuel avec Apple TV+ pour coproduire six dramas coréens, assurant une distribution internationale et portant les budgets par série à 12-18 millions USD. Ces arrangements démontrent comment le contrôle à la fois des données de production et de distribution définit de plus en plus le pouvoir de négociation dans toute la région.

L'adoption technologique distingue les gagnants des suiveurs. Les plateformes qui déploient des moteurs de recommandation basés sur l'apprentissage automatique, l'insertion dynamique de publicités et la diffusion de contenus en périphérie ont enregistré un engagement moyen supérieur de 20 à 30 % et un taux de désabonnement inférieur de 15 à 20 % par rapport aux diffuseurs liés aux grilles linéaires. Les services de doublage basés sur l'IA comme Papercup et Deepdub réduisent les dépenses de localisation jusqu'à 70 %, permettant des sorties simultanées en 12 à 15 langues et accélérant les délais de retour sur investissement. Les studios de capture volumétrique à Séoul et Tokyo transforment les concerts en flux de paiement à la séance immersifs non contraints par la capacité physique, ajoutant une nouvelle source de revenus pour les labels confrontés à une stagnation des ventes d'albums. En conséquence, la taille seule ne garantit plus l'avantage ; l'avantage durable repose désormais sur la vitesse à laquelle les entreprises intègrent les technologies émergentes dans leurs produits orientés client.

Leaders du secteur des médias et du divertissement en Asie-Pacifique

Tencent Holdings Ltd.

Sony Group Corporation

ByteDance Ltd.

The Walt Disney Company

Netflix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Paramount a finalisé sa fusion de 8 milliards USD avec Skydance Media, positionnant l'entité comme un studio centré sur la technologie.

- Mars 2025 : l'Infocomm Media Development Authority de Singapour a émis des règles obligatoires de tatouage numérique pour les contenus générés par l'IA générative, fixant une date limite de conformité au juillet 2025.

- Février 2025 : Kakao Entertainment a acquis une participation de 40 % dans la division anime de Kadokawa pour 180 millions USD, élargissant son pipeline webtoon-vers-anime à travers l'Asie-Pacifique.

- Janvier 2025 : Reliance Industries et Walt Disney ont finalisé une coentreprise de 8,5 milliards USD, créant le plus grand conglomérat médiatique intégré d'Inde avec 64 millions d'abonnés au streaming.

Portée du rapport sur le marché des médias et du divertissement en Asie-Pacifique

Le rapport sur le marché des médias et du divertissement en Asie-Pacifique est segmenté par type de contenu (divertissement cinématographique, télévision, musique et streaming audio, édition, jeux vidéo et e-sports, vidéo OTT, divertissement en direct et expérientiel), plateforme (câble et satellite, écrans de cinéma, en ligne/ordinateur de bureau, mobile, téléviseurs intelligents et appareils connectés), flux de revenus (publicité, abonnement, paiement à la séance/transactionnel, licences et produits dérivés, box-office et billetterie), et géographie (Chine, Inde, Japon, Corée du Sud, Australie, Indonésie, Thaïlande, Malaisie, Singapour, Vietnam, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Divertissement cinématographique |

| Télévision |

| Musique et streaming audio |

| Édition (livres, magazines, journaux) |

| Jeux vidéo et e-sports |

| Vidéo OTT |

| Divertissement en direct et expérientiel |

| Câble et satellite |

| Écrans de cinéma |

| En ligne/ordinateur de bureau |

| Mobile |

| Téléviseurs intelligents et appareils connectés |

| Publicité |

| Abonnement |

| Paiement à la séance / transactionnel |

| Licences et produits dérivés |

| Box-office et billetterie |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Malaisie |

| Singapour |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par type de contenu | Divertissement cinématographique |

| Télévision | |

| Musique et streaming audio | |

| Édition (livres, magazines, journaux) | |

| Jeux vidéo et e-sports | |

| Vidéo OTT | |

| Divertissement en direct et expérientiel | |

| Par plateforme | Câble et satellite |

| Écrans de cinéma | |

| En ligne/ordinateur de bureau | |

| Mobile | |

| Téléviseurs intelligents et appareils connectés | |

| Par flux de revenus | Publicité |

| Abonnement | |

| Paiement à la séance / transactionnel | |

| Licences et produits dérivés | |

| Box-office et billetterie | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en médias et divertissement en Asie-Pacifique d'ici 2031 ?

Les revenus régionaux devraient atteindre 1,76 billion USD en 2031, reflétant un CAGR de 4,24 % à partir de 2026.

Quel pays devrait connaître la croissance la plus rapide entre 2026 et 2031 ?

L'Inde devrait croître à un CAGR de 4,92 %, devançant tous les autres territoires d'Asie-Pacifique.

Quel format de contenu connaît la croissance la plus rapide ?

La vidéo OTT progresse à un taux annuel de 5,42 %, gagnant régulièrement des parts sur la télévision hertzienne.

Pourquoi les téléviseurs intelligents et les appareils connectés gagnent-ils si rapidement du terrain ?

Les clés de streaming à moins de 30 USD et les applications préinstallées sur les téléviseurs Xiaomi, Samsung et LG alimentent un CAGR de 6,21 % pour ce groupe de plateformes.

Comment les entreprises contrent-elles les niveaux élevés de piratage en Asie-Pacifique ?

Les détenteurs de droits investissent désormais 8 à 12 % supplémentaires de leurs budgets de distribution dans le tatouage numérique, le suivi forensique et les suppressions automatisées pour protéger les contenus.

Quel mouvement stratégique illustre la poussée de la région vers l'intégration verticale ?

La coentreprise de 8,5 milliards USD entre Reliance Industries et Walt Disney a combiné la production de contenus, la distribution en streaming et l'infrastructure télécom en une seule entité en janvier 2025.

Dernière mise à jour de la page le: