Taille et part du marché de la gestion des actifs d'usine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.01 Milliards de dollars |

| Taille du Marché (2031) | 19.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

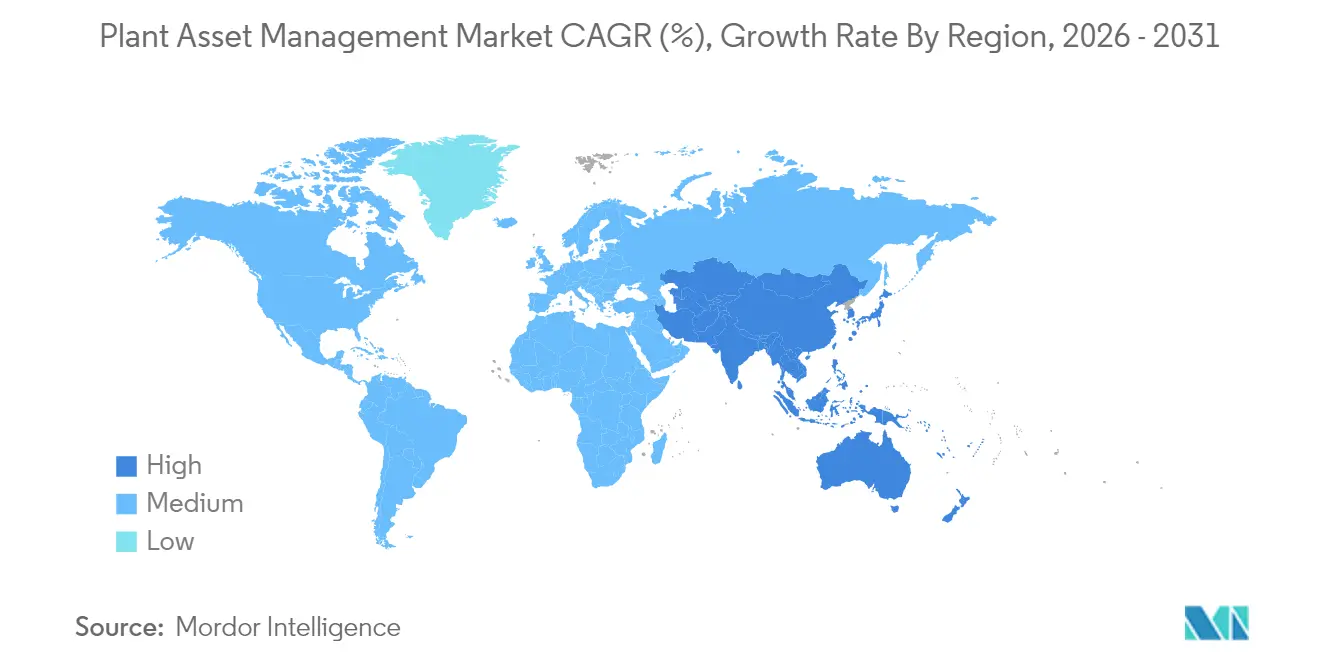

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

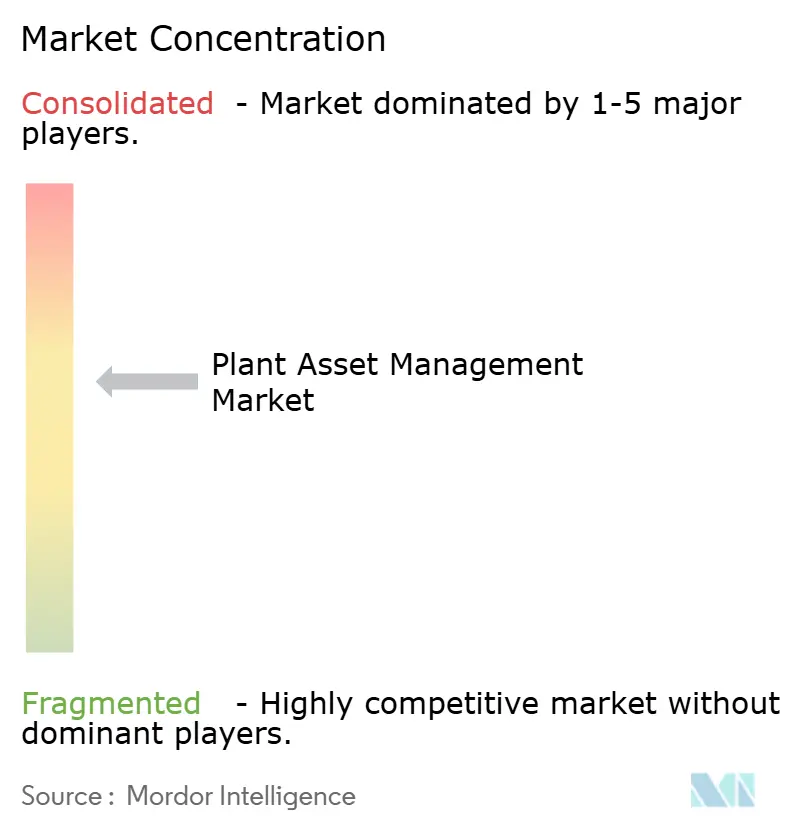

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs d'usine par Mordor Intelligence

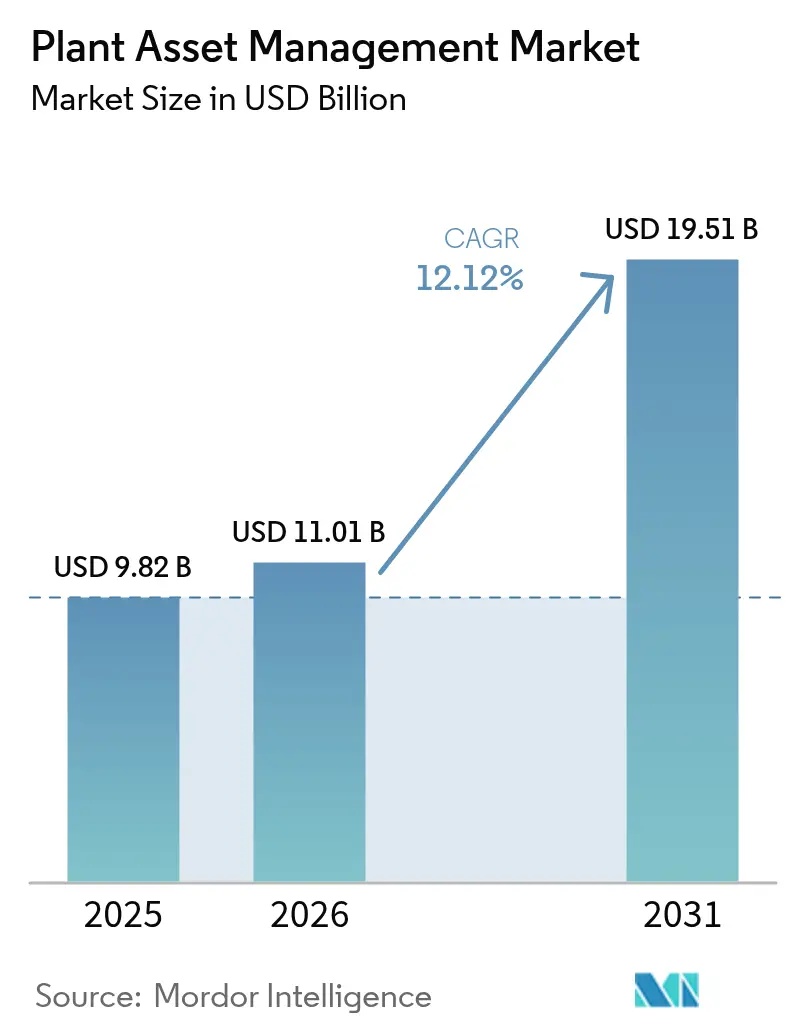

La taille du marché de la gestion des actifs d'usine devrait croître de 9,82 milliards USD en 2025 à 11,01 milliards USD en 2026 et devrait atteindre 19,51 milliards USD d'ici 2031 à un TCAC de 12,12 % sur la période 2026-2031. L'expansion de la demande découle des programmes de numérisation industrielle, de réglementations plus strictes en matière de sécurité et de durabilité, et du besoin urgent d'améliorer les infrastructures électriques et mécaniques vieillissantes. Les pilotes de réseaux 5G privés, tels que le réseau IoT sans fil de Korea Electric Power Corporation pour la surveillance en temps réel des sous-stations, illustrent comment la connectivité à ultra-faible latence élargit la visibilité des actifs et raccourcit les cycles d'intervention[1]Korea Electric Power Corporation, "Essai de surveillance des sous-stations par IoT et robots," kepco.co.kr. Les plateformes logicielles dominent alors que les entreprises passent d'une maintenance réactive à une maintenance prédictive, tandis que les architectures cloud hybrides atténuent les préoccupations relatives à la souveraineté des données et accélèrent le déploiement des analyses. La croissance rapide des services reflète la pénurie d'ingénieurs en fiabilité qualifiés et la complexité de l'intégration de technologies opérationnelles vieilles de plusieurs décennies avec de nouvelles couches d'analyse. Sur le plan régional, l'Amérique du Nord conserve le leadership grâce à une infrastructure mature et à une application stricte des réglementations environnementales, mais l'Asie-Pacifique se développe le plus rapidement à mesure que les énergies renouvelables, l'expansion manufacturière et les usines numériques soutenues par les gouvernements convergent.

Principaux enseignements du rapport

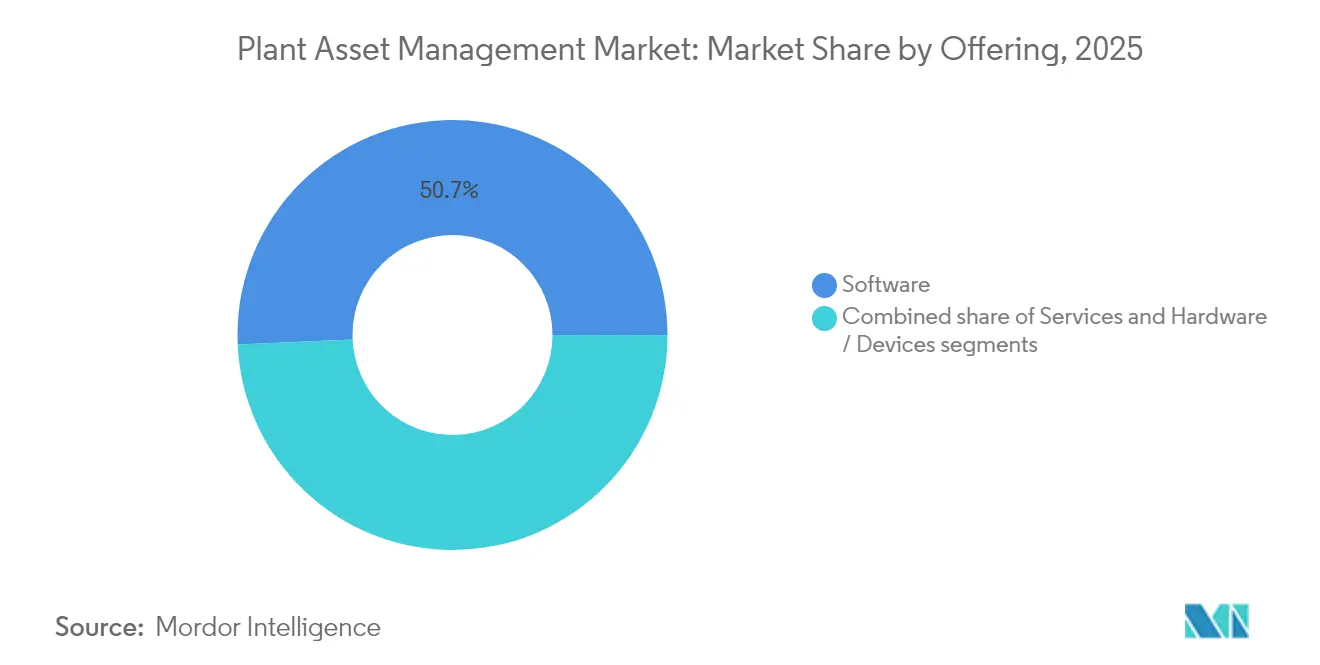

- Par offre, les logiciels ont conservé une part de revenus de 50,70 % en 2025 ; les services progressent à un TCAC de 12,74 % jusqu'en 2031.

- Par déploiement, les modèles sur site détenaient 53,20 % du marché de la gestion des actifs d'usine en 2025, tandis que les plateformes cloud croissent à un TCAC de 13,05 % jusqu'en 2031.

- Par type d'actif, les actifs électriques ont capté 43,10 % de la part du marché de la gestion des actifs d'usine en 2025 ; les équipements rotatifs devraient se développer à un TCAC de 12,58 % jusqu'en 2031.

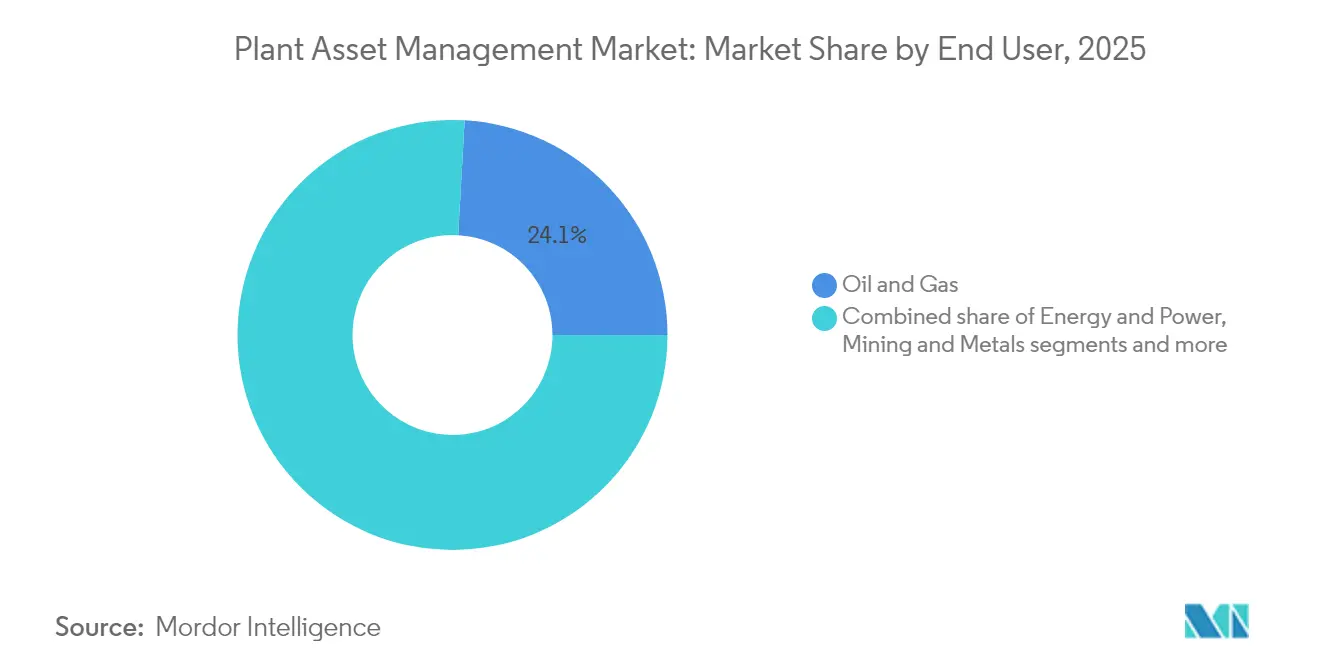

- Par utilisateur final, le pétrole et le gaz ont dominé avec une part de marché de la gestion des actifs d'usine de 24,10 % en 2025 ; les mines et métaux affichent la croissance la plus rapide avec un TCAC de 12,34 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 71,80 % des revenus de 2025, mais les PME croissent à un TCAC de 13,02 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 40,80 % des ventes de 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 12,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion des actifs d'usine*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption de l'analyse en temps réel via l'IIoT | +2.8% | Mondiale, leadership APAC | Moyen terme (2-4 ans) |

| Croissance des programmes de maintenance prédictive et prescriptive | +2.5% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Intégration des jumeaux numériques dans les usines existantes (brownfield) | +2.1% | Mondiale, accent sur le secteur de l'énergie | Long terme (≥ 4 ans) |

| Mandats stricts en matière de sécurité et de conformité environnementale | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Réseaux 5G privés pour les données d'actifs | +1.6% | Cœur APAC | Long terme (≥ 4 ans) |

| Capteurs à intelligence artificielle de périphérie réduisant les coûts de surveillance | +1.5% | Pôles manufacturiers mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'analyse en temps réel via l'IIoT

Les flux continus de capteurs améliorent l'efficacité globale des équipements de 30 % dans les usines qui associent les appareils IIoT à l'informatique en périphérie, permettant la détection d'anomalies à la milliseconde et une réponse rapide des opérateurs[2]Siemens AG, "Témoignages de réussite de la maintenance prédictive Senseye," siemens.com. Les grands fabricants enregistrent des économies de coûts de 15 % en supprimant les inspections manuelles et en déclenchant automatiquement des tâches prédictives. L'association de l'IA avec l'IIoT produit des actifs autodiagnostiques qui planifient les réparations sans intervention humaine, un tournant décisif pour les installations confrontées à un parc d'actifs vieillissant. Ces avantages sont tempérés par des lacunes en matière d'interopérabilité des données et de nouveaux risques de cybersécurité lorsque les réseaux opérationnels se connectent aux domaines informatiques. Les protocoles standardisés et les architectures zéro confiance retiennent dès lors l'attention des conseils d'administration pour soutenir un déploiement plus large de l'IIoT.

Croissance des programmes de maintenance prédictive et prescriptive

Les premiers adoptants enregistrent des retours sur investissement de 5:1 à 10:1 sur les projets prédictifs, alors que les temps d'arrêt imprévus s'effondrent et que les fenêtres de maintenance se réduisent. Le passage des routines basées sur le temps aux routines basées sur l'état prolonge la durée de vie des actifs jusqu'à 40 % et réduit les dépenses de maintenance de 18 à 25 %. L'analyse prescriptive prend maintenant le relais en suggérant des correctifs optimaux et en les planifiant pour une perturbation minimale. Les gains de précision réduisent les fausses alarmes qui érodaient autrefois la confiance des techniciens, tandis que la baisse des prix des capteurs et les modèles cloud à la demande abaissent les barrières pour les nouveaux entrants. Les usines ayant mis en œuvre des programmes holistiques signalent 50 % de pannes en moins et des gains à deux chiffres en matière de disponibilité des actifs.

Intégration des jumeaux numériques dans les usines existantes (brownfield)

Quatre-vingt-seize pour cent des dirigeants interrogés voient une valeur significative dans les jumeaux numériques qui répliquent le comportement des équipements et testent des scénarios sous contrainte dans un logiciel plutôt que sur le plancher de l'usine. Les entreprises documentent des réductions de coûts de 19 % et des gains de revenus comparables en optimisant la capacité et les flux de la chaîne d'approvisionnement au sein du jumeau. Les leaders du secteur aérospatial emploient ce concept pour la validation de la conception et la simulation de scénarios de vol, et le secteur de l'énergie utilise les jumeaux pour équilibrer le débit, la sécurité et les émissions dans les raffineries vieillissantes. Des obstacles à l'adoption surgissent autour de la continuité des données et de la connectivité à haute vitesse, en particulier là où des systèmes de contrôle vieux de plusieurs décennies manquent d'interfaces numériques. Des cadres standards et des bibliothèques de composants modulaires sont en cours d'élaboration pour rationaliser les déploiements futurs.

Mandats stricts en matière de sécurité et de conformité environnementale

Le plan de l'Agence de protection de l'environnement des États-Unis pour l'exercice fiscal 2025 accélère les actions d'application qui reposent sur des données continues sur les émissions et des modèles de risques prédictifs. Des exigences parallèles au titre de la directive européenne sur le reporting de durabilité des entreprises exigent une surveillance granulaire au niveau des actifs qui alimente des indicateurs de durabilité vérifiés. Les entreprises intègrent désormais directement les paramètres de sécurité et environnementaux dans les plateformes du marché de la gestion des actifs d'usine, évitant ainsi des amendes pouvant atteindre sept chiffres. Des tableaux de bord unifiés consolident les données relatives à l'état, à l'énergie et à la conformité, permettant aux opérateurs de démontrer leur conformité en temps réel. Ces mandats motivent des investissements qui génèrent également des avantages en termes de productivité, alignant l'excellence opérationnelle avec les obligations réglementaires.

Réseaux 5G privés pour les données d'actifs à ultra-faible latence

Les essais industriels de la 5G offrent des temps d'aller-retour inférieurs à 10 millisecondes, prenant en charge les robots mobiles et les réseaux de capteurs à haute fréquence dans des environnements difficiles[3]NTT DATA, "Lancement du service de sécurité géré pour les réseaux 5G privés," ntt-data.com. Les services publics d'énergie et les usines de semi-conducteurs déploient du spectre local pour garantir une connectivité déterministe là où le Wi-Fi est défaillant. Les fournisseurs associent la 5G à des nœuds d'informatique en périphérie, permettant aux analyses critiques de s'exécuter sur site tout en archivant les rapports vers le cloud. Les coûts du spectre et les compétences radio spécialisées ont initialement limité l'adoption aux grandes entreprises, mais les modèles de services gérés ciblent désormais les PME. À mesure que la réglementation clarifie la délivrance de licences locales et la certification des appareils, la 5G privée devrait devenir l'épine dorsale de l'orchestration des actifs de nouvelle génération.

Capteurs à intelligence artificielle de périphérie pour une surveillance rentable

Les circuits intégrés personnalisés et les réseaux neuronaux économes en énergie permettent à des capteurs de mesurer et d'analyser localement les vibrations, la température ou l'acoustique, en signalant les modèles anormaux en temps réel. Ces dispositifs éliminent la surcharge de bande passante en ne transmettant que des données d'exception, réduisant le coût total de possession jusqu'à 40 % par rapport à la diffusion en continu de formes d'onde brutes. Les nœuds alimentés par batterie simplifient la modernisation des machines rotatives où le câblage est prohibitif. Une utilisation plus large dépend de mises à jour sécurisées du microprogramme et de modèles de données interopérables qui garantissent la compatibilité avec des piles d'analyse plus larges. À mesure que les normes mûrissent, la détection par intelligence artificielle de périphérie est appelée à pénétrer tous les niveaux du marché de la gestion des actifs d'usine.

Analyse de l'impact des contraintes sur le marché de la gestion des actifs d'usine*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé en CAPEX et incertitude sur le ROI | –1.9% | Mondiale, notamment les PME | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en fiabilité spécialisés dans le domaine | –1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | –1.1% | Mondiale | Moyen terme (2-4 ans) |

| Fragmentation des protocoles OT hérités | –0.8% | Régions industrielles matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en CAPEX et incertitude sur le ROI

Les systèmes complets peuvent dépasser 1 million USD par site lorsque les capteurs, les passerelles, les licences et la formation sont regroupés, une dépense intimidante pour de nombreuses PME. Bien que le ROI documenté varie de 5:1 à 10:1, le remboursement peut s'étaler sur plusieurs cycles budgétaires, compliquant les approbations. Les services basés sur les résultats qui transfèrent les dépenses vers les budgets d'exploitation gagnent du terrain, les fournisseurs garantissant des seuils de disponibilité ou d'économies d'énergie. Les stratégies de déploiement progressif de pilote à grande échelle atténuent également le risque, permettant des preuves de concept avant les déploiements à l'échelle de l'entreprise. La disponibilité croissante de capteurs en location et d'analyses par abonnement est donc essentielle pour élargir la participation au marché de la gestion des actifs d'usine.

Pénurie d'ingénieurs en fiabilité spécialisés dans le domaine

Le secteur manufacturier comptait plus de 600 000 postes vacants en 2025, et les rôles de maintenance sont particulièrement sous pression car ils exigent à la fois une acuité mécanique et une maîtrise des données. Les départs à la retraite dépassent les nouveaux entrants, forçant 22 % des entreprises à externaliser la maintenance ou à s'appuyer sur des contrats de service OEM. Les académies de formation, les jumeaux numériques pour le perfectionnement virtuel et les instructions de travail en réalité augmentée constituent des remèdes partiels. Les fournisseurs qui associent conseil et surveillance 24h/24 et 7j/7 comblent l'écart de compétences, mais la pression salariale alourdit les structures de coûts pour tous les acteurs.

Préoccupations en matière de cybersécurité et de souveraineté des données

Les données d'actifs convergent avec l'informatique d'entreprise, élargissant la surface d'attaque. Les incidents de rançongiciel industriel ont augmenté de 50 % d'une année sur l'autre en 2024, poussant les assureurs à exiger la preuve d'architectures zéro confiance et d'une surveillance des menaces en temps réel. Des juridictions comme l'UE appliquent des règles strictes sur l'exportation des données opérationnelles, ce qui incite aux déploiements hybrides où la télémétrie brute reste sur site. Des schémas de certification tels que l'IEC 62443 deviennent des prérequis pour les marchés publics, et les plateformes intègrent désormais des moteurs de détection d'anomalies ajustés pour les modèles de trafic OT.

Fragmentation des protocoles OT hérités alourdissant le coût d'intégration

Les usines hébergent souvent des dizaines de bus de terrain et de protocoles propriétaires antérieurs à l'Ethernet. La cartographie de cette hétérogénéité dans un modèle de données unifié augmente les heures de projet et les frais de licence de middleware. Les passerelles en périphérie avec conversion de protocoles aident, mais les risques de dépendance vis-à-vis d'un fournisseur persistent. Les courtiers de données open source et l'adoption de l'OPC UA améliorent lentement l'interopérabilité, mais les modernisations des usines existantes (brownfield) consomment encore la plus grande partie des budgets d'intégration. Les feuilles de route de normalisation figuraient en bonne place dans les chartes récentes des consortiums industriels, une étape prometteuse vers une réduction des barrières à l'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion des actifs d'usine

Par offre :

les services s'accélèrent malgré la domination des logicielsLes logiciels ont commandé 50,70 % des revenus en 2025, les entreprises ancrant leurs programmes de fiabilité autour de tableaux de bord de surveillance de l'état, de suites de gestion de la performance des actifs et de moteurs d'analyse. La complexité de la mise en œuvre et la pénurie de compétences propulsent les services à un TCAC de 12,74 %, la croissance la plus rapide du marché de la gestion des actifs d'usine. Les projets de conseil, d'intégration et de formation restent des sources de revenus primordiales, car chaque site existant (brownfield) apporte des architectures de contrôle distinctes qui nécessitent des pipelines de données sur mesure. Les clients PME préfèrent les contrats basés sur les résultats qui lient les honoraires à des jalons de disponibilité ou d'économies d'énergie, réduisant ainsi le risque et obtenant l'adhésion interne. Les fournisseurs conditionnent de plus en plus le matériel, les logiciels et l'expertise conseil pour se différencier dans les appels d'offres concurrentiels. Les capteurs infusés d'IA qui effectuent des analyses embarquées font légèrement progresser les revenus du matériel, mais les plus grands bassins de profits proviennent encore des licences logicielles récurrentes et des accords de service à long terme qui fidélisent les clients.

Les solutions intégrées catalysent les stratégies OEM : Emerson a enregistré une expansion annuelle de 48 % dans les solutions logicielles et de contrôle au cours de l'exercice fiscal 2024, portant ces lignes à 30,5 % de son chiffre d'affaires total. Une telle traction souligne le passage vers des piles convergées qui réduisent le temps d'intégration et facilitent l'assurance sécurité. À mesure que les modèles d'IA spécifiques au domaine mûrissent, les équipes logicielles intègrent des bibliothèques d'analyse de causes qui permettent aux techniciens de résoudre plus rapidement les pannes, renforçant ainsi la primauté du segment logiciel au sein du marché de la gestion des actifs d'usine.

Par déploiement :

le cloud gagne du terrain malgré le leadership du sur siteLes déploiements sur site conservent une part de marché de 53,20 % car de nombreux clients industriels insistent sur la gouvernance locale des données opérationnelles et exigent des temps de réponse déterministes impossibles à atteindre via des liaisons à grande distance. Pourtant, les abonnements cloud progressent à un TCAC de 13,05 % à mesure que les décideurs politiques clarifient les règles de résidence des données et que les fournisseurs de cloud hyperscale déploient des zones régionales avec des contrôles spécifiques à l'industrie. Les conceptions hybrides dominent les calculs de la taille du marché de la gestion des actifs d'usine pour les nouveaux projets ; les entreprises diffusent la télémétrie brute vers des nœuds en périphérie pour un traitement instantané, puis envoient par lots les informations vers des référentiels cloud pour une optimisation au niveau de la flotte. Ce modèle associe le contrôle critique en termes de latence à des analyses élastiques qui dépasseraient sinon les budgets d'infrastructure sur site.

Les réseaux 5G privés approfondissent l'attrait des architectures distribuées en connectant des milliers d'actifs mobiles ou difficiles d'accès sans les problèmes d'interférences et d'itinérance qui pénalisent le Wi-Fi. Les acteurs de l'énergie, du pétrole et du gaz continuent de privilégier les systèmes à espace herméneutique (air-gapped) ou sécurisés par des zones démilitarisées (DMZ) en raison d'audits de sécurité stricts, tandis que les fabricants discrets gravitent vers des suites SaaS qui minimisent les dépenses d'investissement. Sur l'horizon prévisionnel, les entreprises multisites devraient refactoriser les installations héritées en nœuds connectés au cloud, libérant des informations d'analyse comparative entre les géographies et renforçant les opportunités des fournisseurs pour des modules d'analyse avancée.

Par type d'actif :

la dynamique des équipements rotatifs se renforceLes actifs électriques ont attiré 43,10 % des revenus de 2025, car les pannes d'alimentation peuvent se propager à travers des usines entières, mettant en péril la sécurité et les quotas de production. Les équipements rotatifs, cependant, progressent le plus rapidement à un TCAC de 12,58 %, propulsant une part notable de la taille du marché de la gestion des actifs d'usine vers la détection par vibration, acoustique et thermographie. Les puces d'intelligence artificielle de périphérie analysent les signatures de forme d'onde sur le carter moteur, détectant les défauts de désalignement ou de lubrification des heures avant les rondes humaines. Ces avertissements précoces permettent aux opérateurs de planifier les réparations lors des arrêts programmés au lieu de stopper la production, un atout pour les industries à processus continu.

Les équipements fixes tels que les réservoirs sous pression et les échangeurs de chaleur restent essentiels ; les jumeaux numériques simulent les taux de fatigue et de corrosion, guidant le capital de maintenance sur de longs horizons. La surveillance de la santé de l'instrumentation gagne également du terrain, car les vannes intelligentes, les débitmètres et les transmetteurs de pression se diagnostiquent périodiquement eux-mêmes, protégeant contre la dérive des mesures qui pourrait fausser les boucles de contrôle. Les fournisseurs qui unifient les analyses des équipements rotatifs et électriques dans un seul volet remportent la préférence, car les équipes d'usine favorisent les tableaux de bord holistiques plutôt que les solutions ponctuelles en silo.

Par utilisateur final :

les mines s'accélèrent au-delà du leadership du pétrole et du gazLe pétrole et le gaz ont capté 24,10 % des revenus en 2025, témoignant des plateformes offshore et des raffineries où une seule heure d'arrêt peut effacer des millions de dollars. Les jumeaux numériques prévoient les contraintes sur les équipements sous différents mélanges de matières premières, affinant les taux de production pour la production et les émissions. Les mines et métaux, cependant, afficheront un TCAC de 12,34 %, le plus élevé du secteur de la gestion des actifs d'usine, à mesure que les flottes de camions de transport, les concasseurs et les convoyeurs intègrent des capteurs qui réduisent les arrêts non planifiés dans les puits éloignés. Sibanye-Stillwater a documenté des ROI médians supérieurs à 200 % grâce à des jumeaux d'optimisation des processus qui ont réduit les coûts énergétiques et augmenté le débit.

Les services publics d'énergie et d'électricité exploitent les analyses d'actifs pour équilibrer les énergies renouvelables et les centrales thermiques vieillissantes, tandis que les produits chimiques font face à un examen de conformité sévère, stimulant les investissements dans la détection des fuites et la maintenance prédictive des soupapes de décharge. L'aérospatiale et la défense repoussent les limites des jumeaux numériques pour la validation de la conception, tandis que les aliments, les boissons et les produits pharmaceutiques se concentrent sur la maintenance hygiénique et la traçabilité. Les services d'eau, stimulés par l'AMP8 au Royaume-Uni, consacrent des milliards au pompage intelligent, aux réseaux de canalisations numérisés et aux objectifs de zéro émission nette qui s'alignent avec la gestion avancée des actifs.

Par taille d'organisation :

la croissance des PME dépasse l'adoption par les grandes entreprisesLes grandes entreprises contrôlaient 71,80 % des dépenses en 2025, reflétant des inventaires d'actifs multisites et des budgets de transformation dédiés. Pourtant, les PME se développent à un TCAC de 13,02 %, élargissant la base adressable du marché de la gestion des actifs d'usine. Les abonnements cloud éliminent le besoin de serveurs internes, tandis que les capteurs sans fil prêts à l'emploi réduisent la main-d'œuvre d'installation. Les PME signalent les gains les plus rapides en matière d'économies d'énergie et de réduction des rebuts plutôt que de transformations numériques globales. Des modèles de financement tels que l'équipement en tant que service (Equipment-as-a-Service) transfèrent les dépenses d'investissement vers les dépenses d'exploitation, s'alignant avec les cycles de trésorerie des PME.

Les contraintes de main-d'œuvre pèsent davantage sur les petites entreprises, suscitant une demande de services gérés clés en main. Les fournisseurs qui courtisent les PME mettent l'accent sur des tableaux de bord de ROI rapide qui affichent les temps d'arrêt évités en termes monétaires, facilitant la justification interne. À mesure que les techniciens de première ligne gagnent en confiance dans les interventions guidées par les données, l'adoption s'accélère et les recommandations se répercutent à travers les clusters industriels locaux, multipliant les perspectives de croissance.

Analyse géographique

Marché de la gestion des actifs d'usine en Amérique du Nord

L'Amérique du Nord détenait 40,80 % des revenus de 2025 en raison d'une infrastructure héritée, de déploiements 5G matures et d'une surveillance environnementale stricte qui encourage le suivi des émissions en temps réel. Les incitations fédérales à la modernisation du réseau électrique et les crédits d'impôt pour les améliorations de l'efficacité énergétique soutiennent une adoption élevée dans les services publics et la fabrication lourde. Les universités régionales et les équipementiers collaborent sur des laboratoires pilotes qui mettent en valeur la maintenance assistée par l'IA, ancrant davantage le leadership dans le marché de la gestion des actifs d'usine.

Marché de la gestion des actifs d'usine en Asie-Pacifique

L'Asie-Pacifique s'accélère à un CAGR de 12,76 % jusqu'en 2031, portée par les vastes installations d'énergies renouvelables de la Chine et le programme d'incitation liée à la production de l'Inde qui privilégie les usines intelligentes. Les gouvernements du Japon et de la Corée du Sud financent des bancs d'essai 5G et de robotique, réduisant le risque peru pour les entreprises privées. La faible ancienneté médiane des actifs combinée à une expansion agressive des capacités permet à de nombreuses usines de passer directement à la maintenance prédictive plutôt qu'à des mises à niveau progressives. Les fournisseurs locaux regroupent des capteurs abordables avec des infrastructures cloud hébergées dans la région pour satisfaire aux exigences de résidence des données, catalysant l'adoption parmi les PME.

Marché de la gestion des actifs d'usine en EMEA et en Amérique du Sud

L'Europe affiche une croissance régulière sous l'impulsion du Pacte vert européen et de la Directive sur la publication d'informations en matière de durabilité des entreprises, qui nécessitent tous deux des données granulaires au niveau des actifs pour les déclarations énergétiques et climatiques. Les projets pilotes de jumeaux numériques dans les industries de transformation allemandes rationalisent les rapports ESG tout en réduisant les dépenses de maintenance. Les pôles manufacturiers émergents d'Europe de l'Est considèrent l'analyse des actifs comme un vecteur de compétitivité face à leurs homologues occidentaux à salaires plus élevés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais affichent une croissance solide à un chiffre moyen, les programmes de diversification dans les secteurs minier, hydraulique et énergétique débloquant des investissements, notamment là où les fonds souverains privilégient l'infrastructure numérique.

Paysage concurrentiel

Le marché de la gestion des actifs d'usine accueille un mélange d'acteurs établis de l'automatisation et de nouveaux venus dans l'analyse. ABB, Siemens, Honeywell et Emerson s'appuient sur de vastes bases d'installations et une connaissance approfondie des processus acquise depuis des décennies pour vendre des logiciels en complément, tandis que des spécialistes logiciels agiles se différencient par une IA spécifique au domaine et des tableaux de bord intuitifs. La fragmentation du marché est modérée ; les cinq premiers détiennent une part importante mais non dominante, laissant de la place aux champions régionaux pour prospérer.

L'activité d'acquisitions s'est intensifiée en 2024-2025, les fournisseurs cherchant à élargir leur portefeuille. L'acquisition d'Aurora Motors par ABB a ajouté des moteurs à haute efficacité qui alimentent sa plateforme d'analyse Ability en données plus riches, tandis que le rachat de l'expert en débitmètres Flexim par Emerson a renforcé les capacités de détection non invasive. Des spécialistes en cybersécurité tels que Nozomi Networks attirent des participations stratégiques de la part de fournisseurs d'automatisation désireux d'intégrer nativement la détection des menaces, reflétant les priorités de risque convergentes OT-IT. Les partenariats de services gérés, illustrés par l'offre sécurisée 5G de NTT DATA et Palo Alto Networks, soulignent l'appétit des clients pour des packages clés en main associant connectivité, sécurité et analyse.

Le succès concurrentiel dépend de démonstrations quantifiables de ROI et du soutien aux talents. Les fournisseurs qui forment les équipes de maintenance des clients au diagnostic des modes de défaillance et à l'analyse des causes racines gagnent en confiance et obtiennent des renouvellements à long terme. À mesure que les normes s'harmonisent et que les API ouvertes se multiplient, les acheteurs deviennent moins tolérants à la dépendance vis-à-vis d'un fournisseur, récompensant les fournisseurs qui interopèrent élégamment avec des piles de contrôle mixtes. La marche vers les contrats basés sur les résultats remodèle les modèles de tarification, transférant le risque de performance aux fournisseurs de solutions et resserrant l'alignement entre les objectifs des fournisseurs et des opérateurs.

Leaders du secteur de la gestion des actifs d'usine

ABB Group

Emerson Electric Co.

Honeywell International Inc.

Rockwell Automation, Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion des actifs d'usine

- ABB

- Emerson Electric

- Honeywell International

- Siemens

- Rockwell Automation

- SKF

- Schneider Electric

- General Electric

- Endress+Hauser

- Yokogawa Electric

- AVEVA

- IBM

- AspenTech

- Bentley Systems

- Dassault Systèmes

- Bosch Rexroth

- SAP

- Oracle

- Ramco Systems

Lire l'analyse des entreprises du marché de la gestion des actifs d'usine

Développements récents du secteur sur le marché de la gestion des actifs d'usine

- Juin 2025 : Siemens et Sachsenmilch ont déployé une maintenance prédictive assistée par IA pour une laiterie traitant 4,7 millions de litres par jour.

- Mai 2025 : Honeywell a acquis les technologies de catalyseurs de Johnson Matthey pour 1,8 milliard GBP (2,3 milliards USD), approfondissant la couverture des technologies de processus dans les secteurs du raffinage, de la pétrochimie et des carburants renouvelables.

- Mai 2025 : Engineering Industries eXcellence s'est associé à Augury pour combiner les analyses de santé des machines avec les solutions SAP.

- Avril 2025 : Le secteur de l'eau au Royaume-Uni a lancé l'AMP8 avec 88 milliards GBP pour la modernisation des actifs numériques visant des objectifs de zéro émission nette d'ici 2030.

- Mars 2025 : NTT DATA et Palo Alto Networks ont lancé un service de sécurité géré protégeant les réseaux 5G privés dans le secteur manufacturier et les soins de santé.

- Mars 2025 : Nozomi Networks a levé 100 millions USD lors d'un financement de série E pour accélérer le développement de sa plateforme de sécurité OT/IoT.

- Février 2025 : Schneider Electric a déclaré un chiffre d'affaires 2024 de 38,2 milliards EUR (41,2 milliards USD) et a aidé ses clients à éviter 679 millions de tonnes d'émissions de CO₂.

- Janvier 2025 : Verdantix a publié son classement Green Quadrant des plateformes de gestion des données industrielles, citant ABB, AVEVA et Cognite comme leaders.

Marché de la gestion des actifs d'usine Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des actifs des usines comme la suite intégrée de logiciels sur site ou en nuage, de dispositifs de terrain intelligents et de services professionnels qui inspectent, surveillent et optimisent la production physique et les actifs de soutien à l'intérieur du périmètre d'une usine tout au long de leur cycle de vie. Nous incluons les plateformes de maintenance conditionnelle, les modules de gestion de la performance des actifs, les capteurs de vibration et de corrosion, ainsi que les travaux d'intégration ou de formation connexes.

Exclusion du champ d'application : Les progiciels d'EAM à l'échelle de l'entreprise qui se contentent d'agréger les données de l'usine sans collecter directement les signaux de santé des actifs sont exclus de cette définition.

Aperçu de la segmentation

- Par offre

- Logiciels

- Gestion de la performance des actifs (APM)

- Surveillance de l'état et des vibrations

- Plateforme d'analyse prédictive

- Services

- Mise en œuvre et intégration

- Formation et support

- Matériel / Appareils

- Logiciels

- Par déploiement

- Sur site

- Cloud

- Hybride / Périphérie

- Par type d'actif

- Équipements rotatifs

- Équipements fixes

- Appareils d'instrumentation et de contrôle

- Actifs électriques

- Par utilisateur final

- Énergie et alimentation électrique

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Mines et métaux

- Aérospatiale et défense

- Automobile et transport

- Alimentation et boissons

- Produits pharmaceutiques et sciences de la vie

- Eau et eaux usées

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les résultats de l'étude par des entretiens semi-structurés avec des responsables de maintenance, des intégrateurs de systèmes de contrôle et des distributeurs régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs données sur les cycles moyens de rafraîchissement des capteurs, les arriérés de projets et les taux d'abonnement aux logiciels permettent d'affiner les hypothèses et de mettre en évidence les facteurs de coût qui évoluent rapidement.

Recherche documentaire

Les analystes de Mordor compilent d'abord des données de base provenant de référentiels de niveau 1 librement accessibles, tels que le US Bureau of Labor Statistics pour les tendances de la main-d'œuvre dans le secteur de la maintenance, Eurostat PRODCOM pour la production d'équipements industriels et UN Comtrade pour les flux commerciaux de capteurs et d'actionneurs. Les lignes directrices d'organismes tels que l'ISA-95, l'OMAC et l'IEC 61511 clarifient les normes d'adoption des technologies, tandis que le nombre de brevets obtenus par l'intermédiaire de Questel signale les futures filières d'innovation. Nous analysons également les rapports annuels et les rapports 10-K des principaux fournisseurs d'automatisation, ainsi que les avis de la North American Electric Reliability Corporation qui déterminent les dépenses en matière d'outils prédictifs. De nombreuses autres ressources publiques et payantes éclairent l'étape de la documentation ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante commence par le rapprochement de la base installée mondiale des usines de l'industrie de transformation avec les ratios de conversion capex/opex ; ce pool de demande est ensuite tempéré par la pénétration des capteurs et les multiplicateurs de migration vers le nuage. Des vérifications ascendantes sélectionnées, des échantillons de revenus de fournisseurs et des estimations ASP x unité, permettent de calibrer les totaux. Les variables clés alimentant le modèle comprennent les nouvelles capacités de production, les dépenses moyennes de maintenance par actif, la part des actifs faisant l'objet d'une surveillance prédictive, la décroissance du prix des abonnements au cloud et l'inflation du coût de la main-d'œuvre par région. Les courbes prévisionnelles sont projetées à l'aide d'une régression multivariée combinée à un lissage ARIMA, et notre groupe d'experts examine chaque coefficient avant de l'intégrer. Les lacunes dans les données des rouleaux ascendants sont comblées en utilisant des approximations régionales pondérées plutôt qu'une simple extrapolation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à trois niveaux, après quoi des réviseurs expérimentés vérifient les anomalies. Les modèles sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements importants tels que les mandats de cybersécurité ou les variations brusques du prix des capteurs. Juste avant la publication, un analyste réexécute les données du dernier trimestre pour tenir les clients au courant.

Pourquoi la base de gestion des actifs végétaux de Mordor reste fiable

Les valeurs publiées divergent souvent parce que les entreprises découpent le marché en fonction de listes d'actifs différentes, appliquent des courbes de prix de souscription divergentes ou gèlent les taux de change à des trimestres différents.

Les principaux facteurs d'écart comprennent la prise en compte des services d'installation uniquement, l'amortissement ou la comptabilisation des mises à jour logicielles, la cadence à laquelle les usines vieillissantes sortent de l'univers et la fréquence de rafraîchissement des données commerciales sous-jacentes. Le champ d'application de Mordor est centré sur le matériel de l'usine ainsi que sur les logiciels et les services directement liés, et notre actualisation annuelle permet un meilleur réalisme des devises, ce que les pairs omettent parfois de faire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,82 B (2025) | Renseignements sur le Mordor | - |

| 9,4 MILLIARDS D'USD (2024) | Conseil mondial A | Inclut l'EAM à l'échelle de l'entreprise et omet les modifications du matériel informatique. |

| USD 7,29 B (2024) | Publication de l'industrie B | Utilise les prix des abonnements à partir de 2022 et applique un facteur d'augmentation régional unique. |

Dans l'ensemble, la comparaison montre que les estimations fluctuent lorsque le champ d'application ou l'actualisation des variables est retardé. L'approche disciplinée de Mordor au niveau de l'usine, les intrants de double source et les mises au point annuelles du modèle donnent aux décideurs une base de référence stable et réaliste.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la gestion des actifs d'usine ?

Le marché s'élève à 11,01 milliards USD en 2026 et devrait atteindre 19,51 milliards USD d'ici 2031, avec une croissance à un TCAC de 12,12 %.

Quel segment se développe le plus rapidement au sein du marché de la gestion des actifs d'usine ?

Les services enregistrent la croissance la plus rapide à un TCAC de 12,74 %, portés par la complexité de l'intégration des systèmes et la pénurie d'ingénieurs en fiabilité qualifiés.

À quelle vitesse le déploiement cloud se développe-t-il par rapport aux solutions sur site ?

Les mises en œuvre basées sur le cloud se développent à un TCAC de 13,05 %, soit plus du double du rythme des installations sur site, car les architectures hybrides atténuent les préoccupations relatives à la souveraineté des données.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le fort soutien gouvernemental à la fabrication intelligente, le déploiement rapide des énergies renouvelables et l'adoption généralisée de la 5G privée propulsent l'Asie-Pacifique à un TCAC de 12,76 %.

Quel retour sur investissement la maintenance prédictive peut-elle générer ?

Les études de cas sectorielles rapportent des ratios de ROI compris entre 5:1 et 10:1 grâce à la réduction des temps d'arrêt imprévus, à la prolongation de la durée de vie des actifs et à la diminution des dépenses de maintenance.

Comment les réseaux 5G privés impactent-ils la gestion des actifs d'usine ?

Ils fournissent une connectivité déterministe à ultra-faible latence qui prend en charge les robots mobiles et les capteurs à haute fréquence, permettant des analyses en temps réel au sein de campus industriels sécurisés.

Dernière mise à jour de la page le: