Taille et part de marché de la blockchain dans les médias, la publicité et le divertissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.46 Milliards de dollars |

| Taille du Marché (2031) | 40.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 55.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la blockchain dans les médias, la publicité et le divertissement par Mordor Intelligence

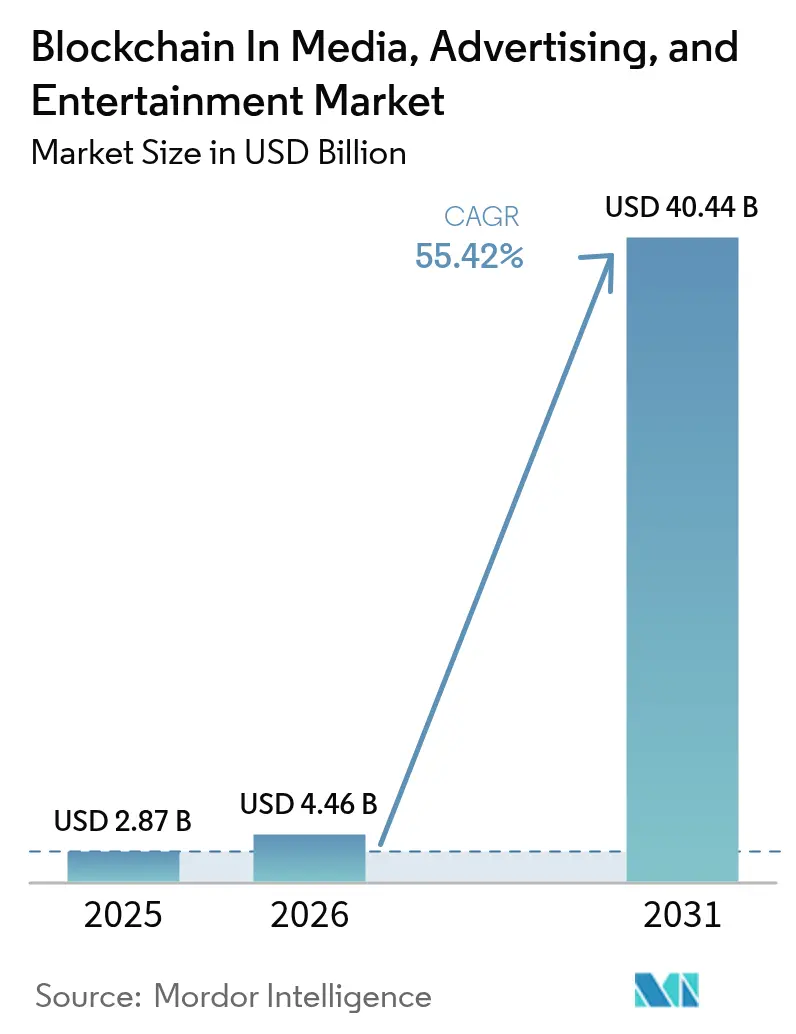

La taille du marché de la blockchain dans les médias, la publicité et le divertissement en 2026 est estimée à 4,46 milliards USD, en progression par rapport à la valeur 2025 de 2,87 milliards USD, avec des projections pour 2031 atteignant 40,44 milliards USD, soit une croissance à un CAGR de 55,42 % sur la période 2026-2031. La demande croissante des créateurs pour la monétisation directe, l'insistance des annonceurs sur des métriques publicitaires vérifiables et la pression des détenteurs de droits en faveur de redevances automatisées propulsent collectivement la blockchain dans les marchés des médias, de la publicité et du divertissement, tandis que les réseaux autorisés équilibrent transparence et contrôles d'accès au contenu. Les chaînes publiques ont capté une part précoce grâce à la liquidité des NFT, mais les architectures de consortium et hybrides se développent rapidement à mesure que les studios protègent leurs actifs en préproduction. Les grandes entreprises dominent actuellement les dépenses, mais la baisse des coûts d'intégration permet aux studios plus petits de déployer la blockchain en quelques semaines, élargissant ainsi la base d'utilisateurs. Sur le plan régional, l'Amérique du Nord fournit une part élevée des revenus, mais l'Asie-Pacifique affiche désormais la trajectoire de croissance la plus prononcée, à mesure que les initiatives de politique publique convergent avec une base de fans à l'aise avec le numérique. En somme, le marché de la blockchain dans les médias, la publicité et le divertissement continue de récompenser les innovateurs qui relient la monnaie programmable, la propriété intellectuelle tokenisée et l'engagement du public en une boucle unique sans friction.

Points clés du rapport

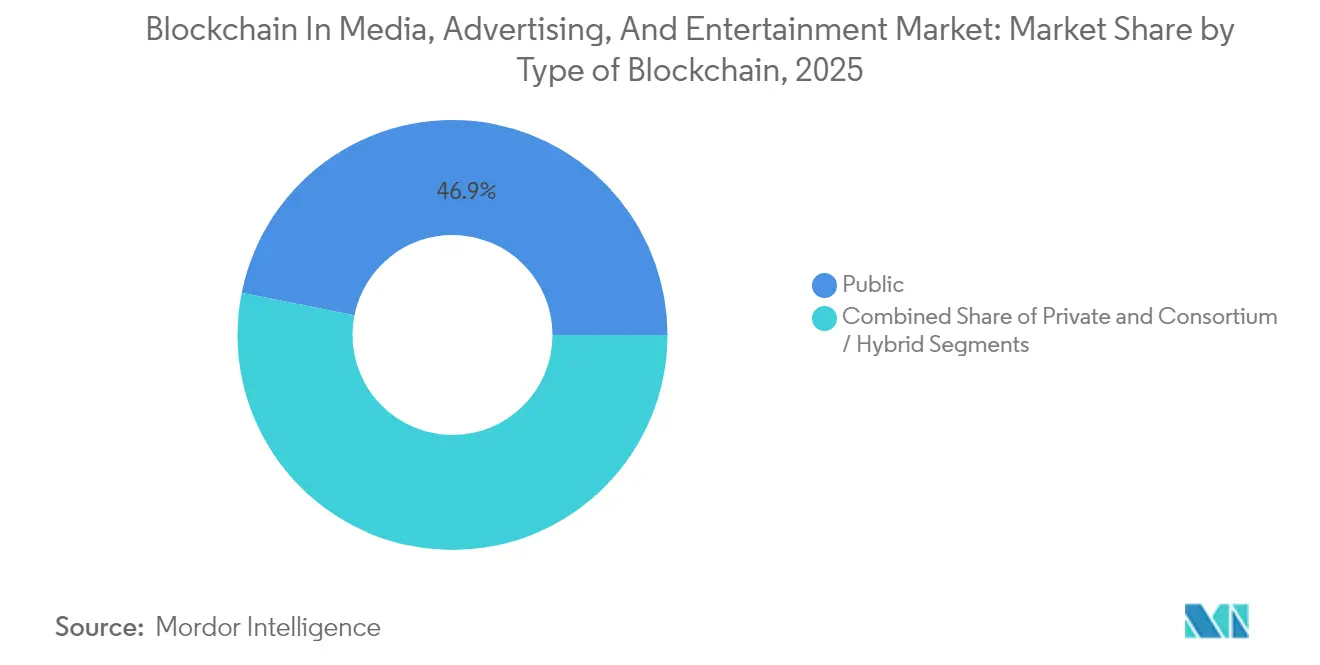

- Par type de blockchain, les chaînes publiques détenaient 46,85 % du marché de la blockchain dans les médias, la publicité et le divertissement en 2025, tandis que les modèles de consortium et hybrides devraient se développer à un CAGR de 60,02 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 63,10 % de la taille du marché de la blockchain dans les médias, la publicité et le divertissement en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 59,85 % jusqu'en 2031.

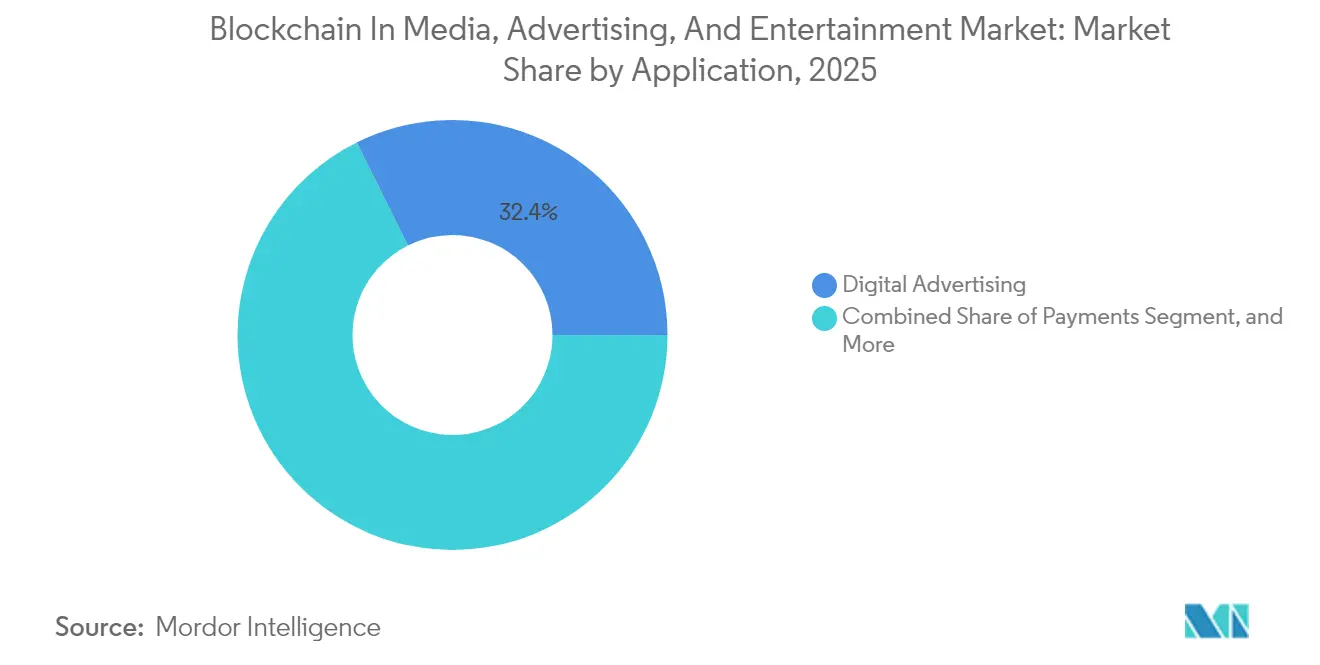

- Par application, la publicité numérique était en tête avec une part de revenus de 32,35 % du marché de la blockchain dans les médias, la publicité et le divertissement en 2025 ; les contrats intelligents de gestion des licences et des droits devraient s'accélérer à un CAGR de 61,35 % jusqu'en 2031.

- Par segment média, le jeu vidéo représentait 30,55 % des dépenses sur le marché de la blockchain dans les médias, la publicité et le divertissement en 2025, mais la tokenisation du sport devrait afficher un CAGR de 60,95 % d'ici 2031.

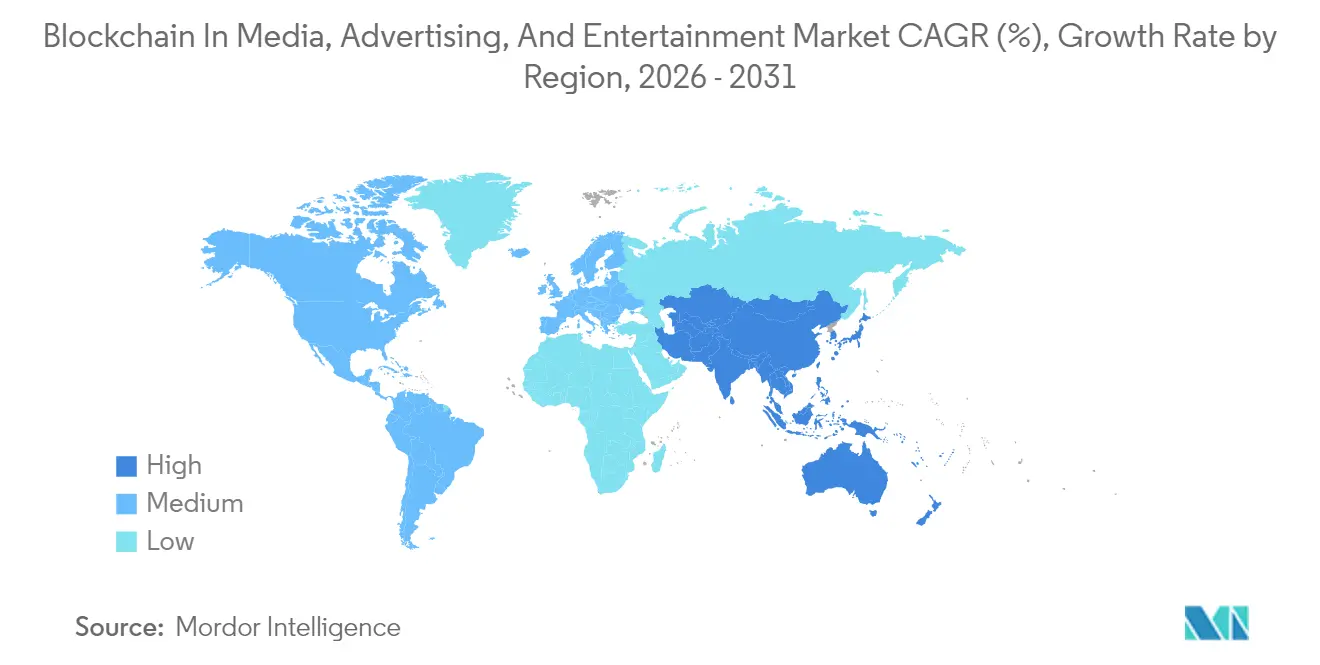

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,40 % des revenus du marché de la blockchain dans les médias, la publicité et le divertissement en 2025, tandis que l'Asie-Pacifique devrait mener le marché avec un CAGR de 60,35 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la blockchain dans les médias, la publicité et le divertissement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Marchandisation du contenu et piratage | +8.5% | Mondial, aigu en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Désintermédiation entre les créateurs et le public | +9.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de transactions sécurisées et plus rapides | +7.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Nécessité de lutter contre la fraude dans la publicité programmatique | +8.1% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Studios de production autonomes décentralisés | +6.4% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Tokenisation des flux de redevances | +10.3% | Mondial, traction précoce dans la musique et le cinéma | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tokenisation des flux de redevances

La tokenisation des redevances intègre une logique de paiement dans des contrats intelligents qui s'exécutent instantanément lorsque le contenu est diffusé ou projeté, réduisant les cycles de règlement de près de deux ans à quasi temps réel.[1]Royal, "Plateforme de redevances musicales tokenisées," royal.io Les musiciens indépendants reçoivent 85 à 95 % des revenus de streaming, un renversement radical des partages traditionnels, tandis que les fans obtiennent une propriété fractionnée dans les catalogues de chansons, renforçant la fidélité et la liquidité. Le financement en capital-risque a atteint 55 millions USD en 2024 pour des startups qui fractionnalisent des actifs de catalogues anciens, signalant une forte confiance des investisseurs dans le marché de la blockchain dans les médias, la publicité et le divertissement. Les studios de cinéma pilotent des modèles similaires, utilisant des oracles de recettes au guichet sur la chaîne pour déclencher les résidus et éliminer les litiges comptables. À mesure que ces contrats éliminent les frictions de réconciliation, ils contribuent à élargir l'adoption de la blockchain dans les marchés des médias, de la publicité et du divertissement, avec une pénétration accrue dans la musique et les médias visuels.

Désintermédiation entre les créateurs et le public

Les réseaux vidéo basés sur la blockchain permettent aux créateurs de diffuser du contenu directement aux spectateurs sans céder 30 à 50 % de leurs frais de plateforme, garantissant ainsi des marges plus élevées et réduisant les cycles de collecte de trésorerie.[2]Theta Labs, "Réseau de diffusion vidéo décentralisé," thetatoken.org Les incitations aux nœuds périphériques de Theta réduisent les coûts de diffusion d'environ 60 %, tandis que les préventes de NFT financent désormais des films indépendants avant le début du tournage. Les micropaiements transfrontaliers en stablecoins contournent les contrôles des changes, transformant des communautés de fans dispersées à l'échelle mondiale en financiers instantanés. Les données pilotes de 2024 indiquent que plus de 40 projets ont été financés par des ventes de NFT, démontrant un élan tangible en faveur de la blockchain dans les secteurs des médias, de la publicité et du divertissement. Dans les régions où les infrastructures bancaires sont insuffisantes, les créateurs collectent des fonds en quelques minutes plutôt qu'en quelques semaines, soulignant la capacité de la blockchain à supplanter les intermédiaires établis.

Nécessité de lutter contre la fraude dans la publicité programmatique

La fraude publicitaire a détourné 84 milliards USD aux annonceurs en 2024, une perte qui a galvanisé l'adoption de couches de vérification blockchain. Brave, AdEx et des réseaux similaires enregistrent chaque impression sur la chaîne et ne paient les éditeurs qu'après que les oracles de détection de fraude confirment l'engagement humain. Les premières expériences pilotes de marques font état de réductions de la fraude de 30 à 40 % et d'un meilleur retour sur les dépenses publicitaires, renforçant l'attrait de la blockchain dans les marchés des médias, de la publicité et du divertissement pour les annonceurs. Les pistes d'audit immuables simplifient les réconciliations et orientent les budgets vers des inventaires premium. Les formats vidéo, autrefois vulnérables à l'usurpation de domaine, bénéficient désormais d'une preuve cryptographique de placement, restaurant la confiance dans les campagnes programmatiques.

Demande de transactions sécurisées et plus rapides

Les licences transfrontalières reposaient autrefois sur les virements SWIFT, qui nécessitaient jusqu'à 5 à 7 jours ouvrables et 3 à 5 % de la valeur de la transaction. En 2024, les distributeurs ont commencé à régler les droits cinématographiques avec des USDC en dix minutes, évitant ainsi les écarts de change et le risque de rétrofacturation. Les rails de stablecoins permettent également des micro-transactions inférieures à 1 USD, relançant les modèles de paiement à la séance et d'achat en jeu qui étaient auparavant non viables. Les diffuseurs d'événements en direct sécurisent les droits quelques heures avant le coup d'envoi et règlent instantanément, une capacité essentielle pour la couverture sportive en temps réel. À mesure que le risque de transaction diminue, davantage de parties prenantes s'impliquent dans les marchés de la blockchain dans les médias, la publicité et le divertissement, renforçant ainsi les effets de réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de standardisation et d'interopérabilité | -5.7% | Mondial, aigu dans les déploiements d'entreprises fragmentés | Moyen terme (2-4 ans) |

| Déploiement coûteux et chronophage | -4.2% | Mondial, impact disproportionné sur les PME | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les revenus tokenisés | -6.1% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Préoccupations relatives à l'empreinte carbone | -3.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de standardisation et d'interopérabilité

Les actifs numériques créés sur Ethereum interopèrent rarement nativement avec les contrats de droits sur Polygon, obligeant les détenteurs de droits à gérer des inventaires parallèles.[3]InterWork Alliance, "Cadre de taxonomie des tokens," interwork.org Seulement un cinquième des projets médias ont mis en œuvre les cadres de taxonomie des tokens émergents, limitant la portabilité et la liquidité des actifs. Les protocoles de pont tels que CCIP et LayerZero facilitent les transferts tout en engendrant des coûts de gas et en introduisant des surfaces d'attaque supplémentaires, car ils manquent de schémas de métadonnées partagés pour la synchronisation et les licences mécaniques, et l'agrégation automatisée des redevances se bloque. Par conséquent, les entreprises peuvent retarder leurs investissements, freinant leur adoption de la blockchain dans les marchés des médias, de la publicité et du divertissement jusqu'à ce que les normes convergent.

Incertitude réglementaire concernant les revenus tokenisés

Des règles divergentes brouillent la distinction entre les NFT et les tokens de fans, rendant incertain leur classement comme valeurs mobilières. La Commission américaine des valeurs mobilières et des changes (U.S. Securities and Exchange Commission) a émis plusieurs avis Wells en 2024, refroidissant certains lancements. Pendant ce temps, le cadre MiCA européen exige une inscription coûteuse mais offre de la clarté. Les studios s'adressant à des audiences mondiales doivent géoblquer certaines régions, ajoutant une charge de conformité que les créateurs plus modestes ne peuvent pas absorber. Un traitement fiscal incohérent complique davantage les calculs de retour sur investissement, encourageant des projets pilotes uniquement dans des juridictions plus favorables comme Singapour. La résolution de ces zones grises reste essentielle pour faire évoluer la blockchain dans les secteurs des médias, de la publicité et du divertissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de blockchain : les modèles hybrides gagnent la confiance des entreprises

Les réseaux de consortium et hybrides devraient croître à un CAGR rapide de 60,02 %, surpassant largement l'élan des chaînes publiques, malgré le fait que les blockchains publiques détiennent 46,85 % du marché de la blockchain dans les médias, la publicité et le divertissement en 2025. La gouvernance autorisée offre une divulgation sélective des données, indispensable pour les studios qui protègent le contenu en préproduction. Les modèles hybrides hachent les empreintes digitales des contrats sur Ethereum, préservant l'auditabilité publique tout en gardant les termes des accords privés, atténuant ainsi le risque de fuites. Les instances Hyperledger privées ont atteint 5 000 TPS lors d'un pilote hollywoodien, réaffirmant l'avantage de performance pour les flux de travail de post-production. Pourtant, les chaînes publiques conservent de la valeur pour les créateurs qui cherchent une liquidité mondiale en matière de NFT, soulignant un avenir à double architecture au sein du marché de la blockchain dans les médias, la publicité et le divertissement.

L'adoption hybride bénéficie également d'outils de confidentialité sur la chaîne, tels que les preuves à divulgation nulle de connaissance, qui masquent les champs sensibles tout en permettant la confirmation publique des partages de redevances. Les consortiums de studios peuvent désormais valider que les paiements ont eu lieu sans exposer les montants exacts à leurs concurrents. À mesure que les cadres open source arrivent à maturité, les frictions d'intégration diminuent, encourageant davantage de diffuseurs de niveau intermédiaire à migrer. Sur l'horizon de prévision, les architectures hybrides devraient représenter 40 % des nouveaux déploiements, consolidant leur statut de modèle d'entreprise par défaut pour le marché de la blockchain dans les médias, la publicité et le divertissement.

Par taille d'entreprise : les PME accélèrent l'adoption

Bien que les grandes entreprises contrôlaient 63,10 % de la valeur transactionnelle en 2025, les PME rattrapent rapidement leur retard avec un CAGR de 59,85 % jusqu'en 2031. Les modèles de contrats prêts à l'emploi de Thirdweb et Alchemy réduisent les cycles de développement de plusieurs mois à quelques semaines. Les services de nœuds gérés sur AWS et Azure abaissent encore les coûts, permettant aux studios de déployer des environnements pour moins de 50 000 USD, contre des constructions personnalisées à six chiffres auparavant. Une enquête auprès des artistes a révélé que l'utilisation de la blockchain devrait tripler pour atteindre 38 % d'ici 2024, soulignant l'élan populaire au sein du marché de la blockchain dans les médias, la publicité et le divertissement.

La traction des PME est particulièrement marquée en Amérique du Sud et en Asie du Sud-Est, où les créateurs manquent de partenaires de distribution établis mais disposent de larges audiences en ligne. Les concerts de streaming à accès par token au Brésil ont attiré 5 000 artistes en six mois, démontrant que les petits acteurs peuvent dépasser leur poids lorsqu'ils sont équipés d'une infrastructure Web3. À mesure que les outils sans code se multiplient, les PME pourraient dépasser les grandes entreprises en nombre de nouveaux projets d'ici 2028, faisant basculer l'équilibre concurrentiel au sein du marché de la blockchain dans les médias, la publicité et le divertissement.

Par application : les contrats intelligents redéfinissent la gestion des droits

La publicité numérique reste en tête des revenus à 32,35 %, mais les contrats intelligents de gestion des licences et des redevances progressent à un CAGR de 61,35 %. Un film à grand succès a encodé sa cascade de paiements en Solidity en 2024, déclenchant des versements dans les 48 heures suivant les rapports de recettes au guichet, remplaçant les chèques trimestriels et les auditeurs. Les registres transparents éliminent les litiges de réconciliation et réduisent les frais juridiques. Les rails de stablecoins permettent des règlements transfrontaliers instantanés, faisant des contrats intelligents l'application phare au sein du marché de la blockchain dans les médias, la publicité et le divertissement.

Les paiements et le jeu vidéo se situent dans la zone médiane des parts, tandis que le streaming en direct progresse à partir d'une base plus modeste car les réseaux vidéo décentralisés offrent une rétention des revenus de 90 à 95 % pour les créateurs. Les usages annexes tels que le suivi de la chaîne d'approvisionnement pour la marchandise et l'étiquetage anti-contrefaçon restent de niche mais sont en progression. Le passage des émissions spéculatives de NFT vers l'automatisation des flux de travail signale une phase de maturité dans les secteurs de la blockchain dans les médias, la publicité et le divertissement.

Par segment média : la tokenisation du sport s'accélère

Les franchises sportives tokenisent désormais les billets, les objets commémoratifs et les droits de gouvernance, ce qui entraîne un CAGR fulgurant de 60,95 %, dépassant la part encore considérable du jeu vidéo à 30,55 %. Les clubs de football européens ont à eux seuls émis 50 tokens de fans en 2024, levant 300 millions USD et permettant aux supporters de voter sur les designs de maillots. Les billets basés sur les NFT intègrent des plafonds de revente, récupérant 1,5 milliard USD qui était autrefois accaparé par les revendeurs. Une telle traction positionne le sport comme le laboratoire d'innovation du marché de la blockchain dans les médias, la publicité et le divertissement.

La musique et le cinéma se situent dans la tranche intermédiaire des parts mais bénéficient des vents favorables de la tokenisation des catalogues et du financement participatif par NFT. Le contenu publicitaire tire parti des objets de collection créés par les marques qui récompensent l'engagement, augmentant le rappel de 25 à 30 % par rapport aux bannières statiques. Bien que les cas d'usage dans l'actualité et l'édition restent précoces, les préoccupations liées aux deepfakes poussent les éditeurs vers des journaux de contenu immuables, laissant entrevoir un potentiel futur pour le marché de la blockchain dans les médias, la publicité et le divertissement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,40 % des revenus en 2025, les studios californiens représentant plus de 60 % des dépenses régionales, soutenus par un solide financement en capital-risque. Les incitations fiscales du Canada ancrent le jeu vidéo blockchain à Toronto et à Vancouver, tandis que l'adoption au Mexique est à la traîne mais bénéficie d'une impulsion grâce aux flux de stablecoins liés aux envois de fonds. L'avance précoce de la région fait désormais converger l'attention vers les enjeux de mise à l'échelle, l'orchestration multi-chaînes et les plateformes de conformité réglementaire ; toutefois, son taux de croissance est désormais inférieur à celui des points chauds émergents, reflétant la maturité du marché au sein du secteur de la blockchain dans les médias, la publicité et le divertissement.

L'Asie-Pacifique devrait s'envoler à un CAGR de 60,35 %, le plus rapide au monde. Le Réseau de services basé sur la blockchain géré par l'État en Chine permet des « objets de collection numériques » conformes semblables aux NFT, contournant les interdictions de trading de cryptomonnaies. La feuille de route Web3 du Japon prévoit des allègements fiscaux qui incitent Sony et Bandai Namco à lancer des jeux blockchain. Les NFT de Bollywood en Inde ciblent une vaste diaspora, et les tokens K-pop de Corée du Sud se vendent instantanément, générant des modèles pour le financement soutenu par les fans. L'Australie et l'Asie du Sud-Est contribuent à des parts modestes aujourd'hui mais capitalisent sur l'amélioration des rails de paiement en intégrant la technologie blockchain dans des stratégies régionales d'exportation de contenu qui relient les marchés des médias, de la publicité et du divertissement.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique complètent le reste. MiCA apporte une sécurité juridique qui accélère le développement des registres de droits en Allemagne et au Royaume-Uni. Les maisons de luxe françaises marient la haute couture aux NFT cinématographiques, améliorant le marketing expérientiel. Le Brésil et l'Argentine utilisent les stablecoins pour atténuer les effets de l'inflation, bien que les déficits d'infrastructure ralentissent leur adoption. Dubaï et Riyad exploitent les avantages des zones franches pour attirer les studios Web3, tandis que le Nigéria pilote des flux musicaux blockchain ciblant les téléchargements de la diaspora. Collectivement, ces initiatives diverses soulignent la portée mondiale de la blockchain dans les secteurs des médias, de la publicité et du divertissement.

Paysage réglementaire

La réglementation touchant la blockchain dans les médias, la publicité et le divertissement continue de se répartir entre la confidentialité, le traitement des revenus tokenisés et la conformité pour les flux de travail de contenu basés sur l'IA. Dans l'Union européenne, MiCA offre une voie de conformité plus claire pour certaines activités liées aux crypto-actifs, tandis que le Comité européen de la protection des données a publié des lignes directrices sur le traitement des données personnelles via les technologies blockchain, poussant les plateformes médiatiques vers des modèles de confidentialité par conception adaptés aux déploiements hybrides et permissionnés. Par ailleurs, le règlement européen sur l'IA (Règlement (UE) 2024/1689) renforce les exigences de gouvernance autour des flux de travail de contenu basés sur l'IA, une proximité qui compte pour la provenance, l'authenticité et les opérations liées aux droits dans le secteur.

L'établissement de normes et les cadres soutenus par les gouvernements deviennent également plus explicites pour les actifs médiatiques tokenisés et les registres de droits. L'Union internationale des télécommunications a publié la Recommandation UIT-T F.751.27 en mars 2025, définissant un cadre et des exigences de sécurité pour les services d'actifs de données multimédia basés sur la DLT, ce qui offre un point de référence pour l'auditabilité et les contrôles des risques. Dans l'UE, le Règlement (UE) 2025/2531 (adopté en décembre 2025) a établi des normes de référence pour les registres électroniques qualifiés dans le cadre d'eIDAS, soutenant des conceptions de registres ancrées juridiquement pour les registres de droits et les enregistrements de transactions, tandis que la Chine a publié la norme T/ZDMIA 004-2025 (juillet 2025) précisant les exigences du système de certification blockchain pour les produits culturels et créatifs numériques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'origination du contenu (artistes, studios, éditeurs, ligues et créateurs) et se poursuit à travers les couches de production, de distribution et de monétisation, la blockchain étant généralement insérée aux points où la provenance, les droits et les paiements doivent être réconciliés entre de nombreuses parties. La définition des droits et la création de métadonnées alimentent des contrats intelligents qui codent les répartitions de propriété, les conditions d'utilisation et les règles de redevances, puis se connectent aux points de distribution (streaming, plateformes de jeux, billetterie et merchandising) et aux flux publicitaires où les impressions et les résultats sont enregistrés pour audit. Les fournisseurs de technologie fournissent les rails de base (chaînes publiques comme Ethereum, piles d'entreprise comme IBM Hyperledger Fabric, et chaînes sectorielles plus récentes comme Story), ainsi que l'infrastructure de nœuds, les outils d'identité et de portefeuille, les services d'oracle pour les événements hors chaîne, et les intégrateurs de systèmes qui relient la logique on-chain aux back-offices des médias et du divertissement.

En aval, les services de règlement des revenus et de conformité (rails de stablecoins, reporting, fiscalité et détection de fraude) bouclent la boucle en permettant une exécution des paiements en quasi temps réel et des pistes d'audit basées sur des registres. Les initiatives sectorielles resserrent les interfaces : l'IAB Tech Lab a publié la version 1.0 de l'Accountability Platform en novembre 2024 afin de standardiser des structures de données auditables pour suivre les préférences et restrictions d'utilisation des données à travers la chaîne d'approvisionnement de la publicité numérique, s'alignant sur des cas d'usage de vérification on-chain. L'exécution commerciale s'étend également à l'infrastructure de monétisation de la propriété intellectuelle, comme le lancement par Vobile et Finloop Financial Technology Holdings Limited d'un programme d'actifs du monde réel pour les droits de propriété intellectuelle créative (juin 2026) afin de tokeniser jusqu'à 100 millions USD de droits de film, vidéo et musique sur Ethereum et Stellar, et l'annonce par Barunson de nPLUG (septembre 2025) sur Story permettant le remixage légal de propriété intellectuelle avec attribution intégrée et répartition des redevances. Les principaux points de blocage restent l'interopérabilité entre les chaînes et les métadonnées de droits, la scalabilité pour les événements de contenu à fort volume, l'ambiguïté réglementaire autour de la propriété intellectuelle tokenisée et des revenus, et les lacunes d'expérience utilisateur pour les créateurs et équipes de droits non techniques.

Paysage concurrentiel

Le marché reste fragmenté, aucun fournisseur ne dépassant une part de 10 %, ce qui aboutit à un score de concentration de 3. Les géants du cloud AWS, Microsoft et Oracle proposent la blockchain en tant que service, fidélisant les studios qui valorisent les contrats de support plutôt que la décentralisation maximale.[4]Microsoft, "Azure Blockchain pour les médias," azure.microsoft.com Les acteurs natifs de la blockchain comme Theta Labs et Livepeer courtisent les créateurs avec des incitations en tokens et des partages de revenus de 90 % ou plus, cherchant à réarchitecturer les modèles de diffusion vidéo. Les intégrateurs de conseil Accenture, Ernst and Young et Infosys monétisent des constructions de consortium sur mesure et leur maintenance, faisant le lien entre les besoins des entreprises et les couches de protocoles.

La différenciation s'articule autour de la décentralisation par rapport à la gouvernance. Les partisans des chaînes publiques mettent en avant la composabilité et la liquidité mondiale ; les leaders d'entreprise privilégient les listes d'autorisation de validateurs et les canaux de données privés. Les déploiements de preuves à divulgation nulle de connaissance tentent de réconcilier les deux camps, permettant la confidentialité sur des rails publics, bien que les déploiements en production aient été rares en 2024. La toute nouvelle norme d'interopérabilité de l'ISO pourrait accélérer la consolidation des fournisseurs à mesure que les protocoles convergent ; pourtant, les écosystèmes propriétaires défendent leur position établie pour l'instant, préservant la fragmentation au sein du marché de la blockchain dans les médias, la publicité et le divertissement.

Dans une perspective prospective, des opportunités d'espace blanc existent pour les intergiciels d'orchestration qui relient les marchés publics de NFT aux registres privés des studios. Chainlink CCIP et LayerZero ciblent déjà ce créneau, et les premiers adoptants citent une mobilité des actifs plus fluide et des cycles d'intégration plus courts comme avantages clés. Les services multi-chaînes pourraient devenir les faiseurs de rois, leur conférant une influence disproportionnée sur la hiérarchie de plateforme finale du secteur de la blockchain dans les médias, la publicité et le divertissement.

Leaders du secteur de la blockchain dans les médias, la publicité et le divertissement

IBM Corporation

Microsoft Corporation

Ernst and Young Global Limited

The Bitfury Group Limited

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme est la publicité programmatique vérifiable et liée aux résultats, où les contrats intelligents et les journaux on-chain réduisent la charge de réconciliation et l'exposition à la fraude à travers des chaînes d'approvisionnement fragmentées. Cela s'aligne avec le moteur de marché lié à la fraude publicitaire (84 milliards USD de pertes en 2024, selon le contexte du rapport) et correspond à l'activité déjà documentée en 2026, notamment le lancement par Blockboard de BlockVantage (janvier 2026) pour intégrer la vérification par contrat intelligent dans les achats programmatiques, et la confirmation par LG Electronics du développement d'une plateforme publicitaire basée sur la blockchain sur Arbitrum suite à un pilote avec Hakuhodo (juin 2026). Ensemble, ces mouvements élargissent le périmètre adressable au-delà des réseaux publicitaires natifs crypto vers les piles de marques et d'agences qui gèrent déjà l'identité, la mesure et la gouvernance.

Un deuxième espace vacant est l'infrastructure de propriété intellectuelle et de redevances de niveau entreprise qui relie les droits tokenisés, les conditions de licence et le règlement dans des flux de travail opérationnels plutôt que dans des lâchers de NFT ponctuels. Le programme d'actifs du monde réel de Vobile pour les droits de propriété intellectuelle créative (juin 2026) et le financement de série A de KOR Protocol (7,5 millions USD, juillet 2026) pour une chambre de compensation d'actifs créatifs mettent en évidence la demande pour des registres de droits et des couches de compensation soutenant la provenance à l'ère de l'IA, l'attribution multipartite et la distribution des produits. Des stratégies de plateforme se forment également autour de rails scalables pour les transactions de divertissement, comme Sony décrivant une stratégie de migration de la propriété intellectuelle du divertissement vers son réseau Soneium Ethereum Layer 2 (avril 2026), qui vise des déploiements à débit plus élevé tout en maintenant l'interopérabilité avec les outils Ethereum plus larges. À travers les segments médiatiques, l'opportunité se concentre là où de nombreuses parties prenantes touchent le même actif (répartitions musicales, résidus de films, billets et objets de collection sportifs) et là où les réseaux hybrides ou de consortium peuvent satisfaire les besoins de confidentialité tout en fournissant une preuve auditable pour les partenaires et les régulateurs.

Développements récents du secteur

- Avril 2026 : Microsoft et Publicis Groupe ont élargi leur partenariat stratégique pour construire une solution marketing complète combinant des agents IA, des données basées sur l'identité et des flux de travail marketing unifiés sur Microsoft Azure et l'infrastructure Epsilon. La collaboration renforce l'intégration de niveau entreprise entre l'achat média, la gouvernance des données et les couches d'automatisation, créant une voie plus claire pour que la vérification et les pistes d'audit soutenues par la blockchain s'intègrent aux piles ad-tech existantes.

- Janvier 2026 : IBM et la Recording Academy ont introduit GRAMMY IQ, une expérience numérique d'IA agentique construite sur IBM watsonx pour soutenir l'engagement des fans et les expériences fondées sur les données autour des GRAMMY Awards 2026. Ce déploiement met en évidence comment les grands détenteurs de droits et les marques médiatiques modernisent l'engagement numérique et les opérations de contenu, augmentant la demande pour des contrôles complémentaires de provenance, de droits et de consentement fournis par les plateformes blockchain.

- Avril 2024 : Axel Springer et Microsoft ont élargi leur partenariat dans la publicité, le contenu IA et les services Azure pour approfondir la collaboration technologique et les offres commerciales. Cette démarche a renforcé la position d'Azure dans les programmes de modernisation des médias et de la publicité, soutenant une adoption plus large des composants adjacents à la blockchain tels que l'identité, l'auditabilité et la gestion des droits au sein des déploiements d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit les revenus générés par les solutions basées sur la blockchain et les services associés utilisés dans les flux de travail des médias, de la publicité et du divertissement, où la technologie est appliquée à la gestion des droits, à la sécurité du contenu, aux paiements et à la transparence publicitaire. Nous comptons les dépenses directement liées à la fourniture ou à l'exploitation de ces capacités blockchain.

Exclusions de périmètre : nous excluons la valeur nominale du trading de crypto-actifs et l'activité générale de revente de NFT grand public lorsqu'elle n'est pas liée à un livrable de service mesurable dans les médias, la publicité ou le divertissement.

Aperçu de la segmentation

- Par type de blockchain

- Publique

- Privée

- Consortium / Hybride

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Gestion des licences et des droits

- Publicité numérique

- Contrats intelligents

- Paiements

- Jeux en ligne

- Streaming en direct

- Autres applications

- Par segment média

- Musique

- Cinéma et télévision

- Contenu publicitaire

- Jeux vidéo

- Sport

- Actualités et édition

- Autres segments médias

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier les signaux d'adoption qui sous-tendent l'utilisation de la blockchain dans ces secteurs, puis à les traduire en lignes de dépenses mesurables. Des sources publiques et officielles sont utilisées pour ancrer le contexte de demande plus large, comme les données du US Bureau of Economic Analysis pour la production liée aux médias, les séries du US Census Bureau et d'Eurostat pour l'activité des services numériques, et les indicateurs télécoms et internet publiés par des organismes comme l'Union internationale des télécommunications.

Nous utilisons également des sources qui expliquent comment les cas d'usage se forment en pratique, comme les dépôts de brevets de l'OMPI et de l'USPTO pour voir où l'innovation se concentre, des articles évalués par des pairs sur la provenance du contenu et l'automatisation des droits, et des publications ouvertes d'organismes de normalisation et de groupes sectoriels traitant de l'identité, des contrats intelligents et de la tokenisation. Les dépôts d'entreprises, les présentations de résultats, la documentation pour développeurs et la presse réputée sont ensuite examinés pour vérifier la cohérence des orientations de mise sur le marché et de tarification, et un abonnement payant couvrant les finances d'entreprise et l'actualité est utilisé pour accélérer les vérifications croisées. Les sources de recherche documentaire listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester le calendrier d'adoption et les parties des dépenses qui peuvent être comptées de manière fiable, en particulier lorsque les annonces ne se traduisent pas en déploiements en production. Nous avons échangé avec des équipes de solutions, des dirigeants des opérations médias et publicitaires, des parties prenantes de plateformes et de studios, et des partenaires de services à travers l'APAC, l'EMEA et les Amériques, puis ajusté les hypothèses lorsque plusieurs répondants ont pointé vers les mêmes contraintes de déploiement ou réalités tarifaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Directeurs (CXO) : 12 % | APAC : 43 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le modèle de base est construit de manière descendante en reconstituant le pool de dépenses adressables à partir des tendances de digitalisation des médias, de la publicité et du divertissement, puis en appliquant des taux de pénétration pour les cas d'usage basés sur la blockchain que les répondants confirment être budgétés aujourd'hui. Pour maintenir des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives, comme des fourchettes de prix de fournisseurs échantillonnées appliquées aux volumes de déploiement probables, et les retours des canaux sur les tailles de contrat typiques pour les pilotes par rapport aux déploiements à grande échelle.

Les principaux intrants incluent le déplacement du mix vers la publicité programmatique et la vidéo numérique, le rythme de croissance des plateformes de streaming et de jeux, l'incidence rapportée de la fraude publicitaire et des contrôles de trafic invalide, et la courbe de maturité pour les flux de travail de droits et de redevances basés sur les contrats intelligents. Nous suivons également la répartition entre les déploiements de réseaux permissionnés et publics, les schémas d'adoption selon la taille d'entreprise, et l'intensité des services pendant l'intégration, car ces facteurs modifient les revenus captés dans les premières années. Les prévisions sont produites à l'aide d'analyses de scénarios, où un cas d'adoption est lié à des variables comme les cycles de déploiement en entreprise, l'aisance réglementaire avec les actifs tokenisés, et les améliorations attendues de l'interopérabilité, puis validées par consensus d'experts issus des entretiens. Lorsque les preuves ascendantes sont limitées, nous laissons les lacunes non comblées et utilisons plutôt des fourchettes conservatrices qui ne sont resserrées qu'après de multiples confirmations indépendantes.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle à des signaux indépendants, comme les commentaires sur le déploiement de blockchain d'entreprise, l'orientation tarifaire pour la blockchain gérée et les travaux d'intégration, et le rythme observé de conversion des pilotes en production. Les valeurs aberrantes sont signalées lorsque la croissance implique des bonds irréalistes du nombre de déploiements ou lorsque la dépense implicite par client s'écarte de ce que suggèrent les entretiens et les divulgations publiques.

Avant validation finale, les estimations passent par une révision d'analyste en plusieurs étapes où les hypothèses sont revérifiées, les calculs relancés, et les écarts clés expliqués en termes simples afin de pouvoir être défendus lors d'un appel. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées par des événements matériels comme des changements réglementaires majeurs, des changements marqués dans l'activité de tokenisation liée aux actifs médiatiques, ou des changements visibles dans les normes de mesure publicitaire. Juste avant la livraison, une dernière passe est effectuée pour que les chiffres reflètent les dernières données disponibles et tout signal de marché de dernière minute.

Comparaison de l'estimation de Mordor Intelligence du marché de la blockchain dans les médias, la publicité et le divertissement avec d'autres estimations publiées

Les tailles de marché publiées pour la blockchain dans les médias, la publicité et le divertissement peuvent sembler très éloignées car chaque éditeur choisit différentes lignes de revenus, hypothèses de calendrier, et ce qu'il compte comme déploiement réel par rapport à l'intention. Nous conservons une approche explicable en rattachant le modèle à des signaux de demande observables, puis en le vérifiant par des entretiens afin que le chiffre final ne soit pas dicté par une seule hypothèse audacieuse.

Le principal facteur d'écart est de savoir si l'activité liée aux tokens et aux NFT est comptée comme revenu de marché, et Mordor Intelligence traite le périmètre comme les dépenses de technologie et de services liées aux cas d'usage des médias, de la publicité et du divertissement plutôt que la valeur échangée des actifs numériques. Les autres différences proviennent généralement du choix de l'année de référence, de l'intégration ou non des services avec les solutions, de la rapidité à laquelle les valeurs moyennes de contrat sont autorisées à augmenter, et de la manière dont le calendrier de conversion des devises est traité selon les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,46 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,35 milliards USD (2025) | Cette estimation utilise une année de référence antérieure et semble inclure des catégories blockchain plus larges comme la tokenisation et les applications décentralisées sans séparer systématiquement l'activité pure d'actifs numériques des revenus de services médias et publicitaires, ce qui peut gonfler le total à court terme. |

| Groupe de recherche sectoriel B | 1,10 milliard USD (2023) | Ce chiffre est lié à une vision d'adoption précoce plus restreinte et à une année de référence différente, avec un périmètre qui peut davantage privilégier les revenus de solutions dans les applications principales, ce qui tend à sous-compter l'intégration et les services gérés qui représentent une grande part des dépenses pendant les années de déploiement. |

À travers les trois chiffres, l'écart s'explique principalement par des décisions de périmètre et de calendrier, plutôt que par un désaccord sur l'accélération de l'adoption. Notre dimensionnement reste traçable car il relie les revenus à un ensemble défini de cas d'usage, garde visibles des hypothèses comme la pénétration et l'intensité des services, puis les revérifie par rapport à ce que les intégrateurs et acheteurs disent réellement acheter.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la blockchain dans les médias, la publicité et le divertissement en 2026 ?

Il s'élève à 4,46 milliards USD et devrait croître fortement pour atteindre 40,44 milliards USD d'ici 2031.

Quel est le CAGR prévisionnel pour la blockchain dans les médias et le divertissement jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR robuste de 55,42 % de 2026 à 2031.

Quel segment se développe le plus rapidement dans les applications blockchain pour les médias ?

Les contrats intelligents de gestion des licences et des redevances progressent à un CAGR de 61,35 %.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un CAGR de 60,35 %, dépassant toutes les autres régions.

Pourquoi les organisations sportives adoptent-elles la blockchain ?

Les billets tokenisés et les tokens de fans débloquent de nouveaux revenus et un engagement accru, positionnant le secteur sportif vertical sur un CAGR de 60,95 %.

Quel est le principal obstacle à une adoption plus large de la blockchain dans les médias ?

L'ambiguïté réglementaire autour des revenus tokenisés demeure la contrainte la plus significative.

Dernière mise à jour de la page le: