Taille et part du marché de la musique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.13 Milliards de dollars |

| Taille du Marché (2031) | 54.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

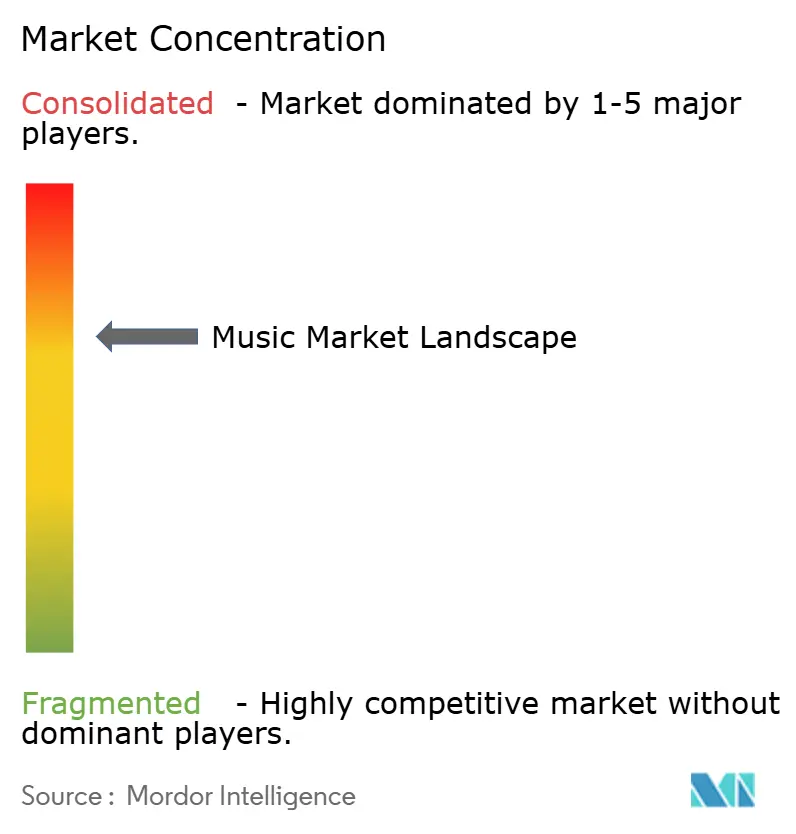

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la musique par Mordor Intelligence

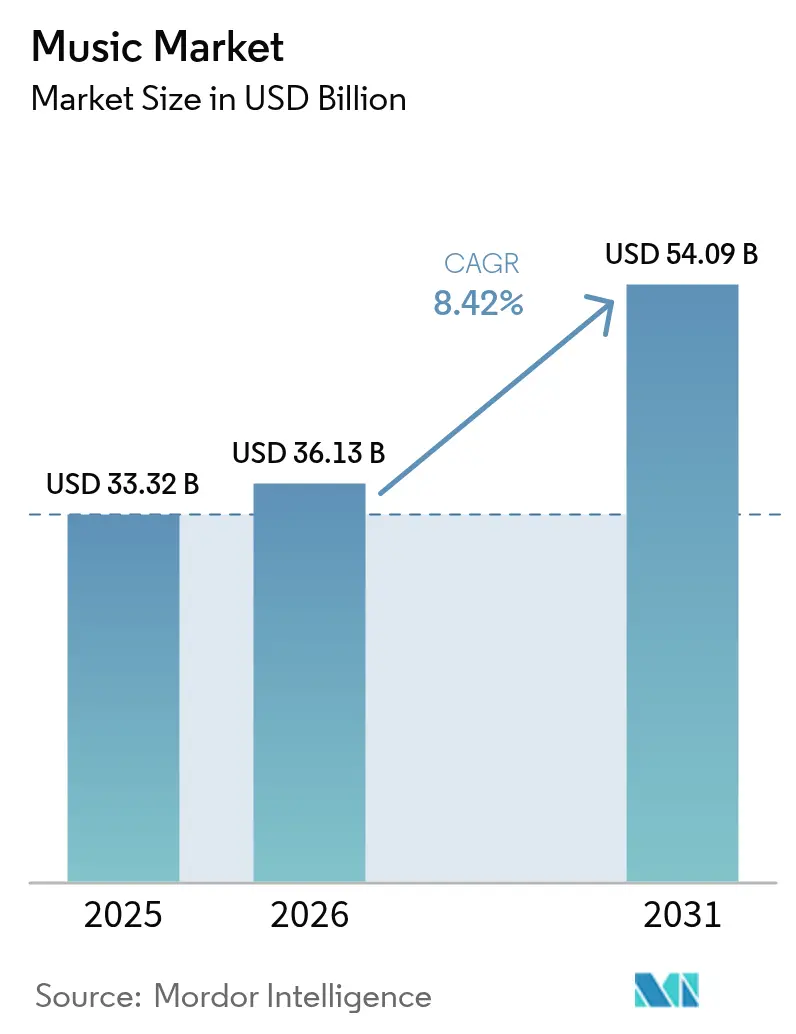

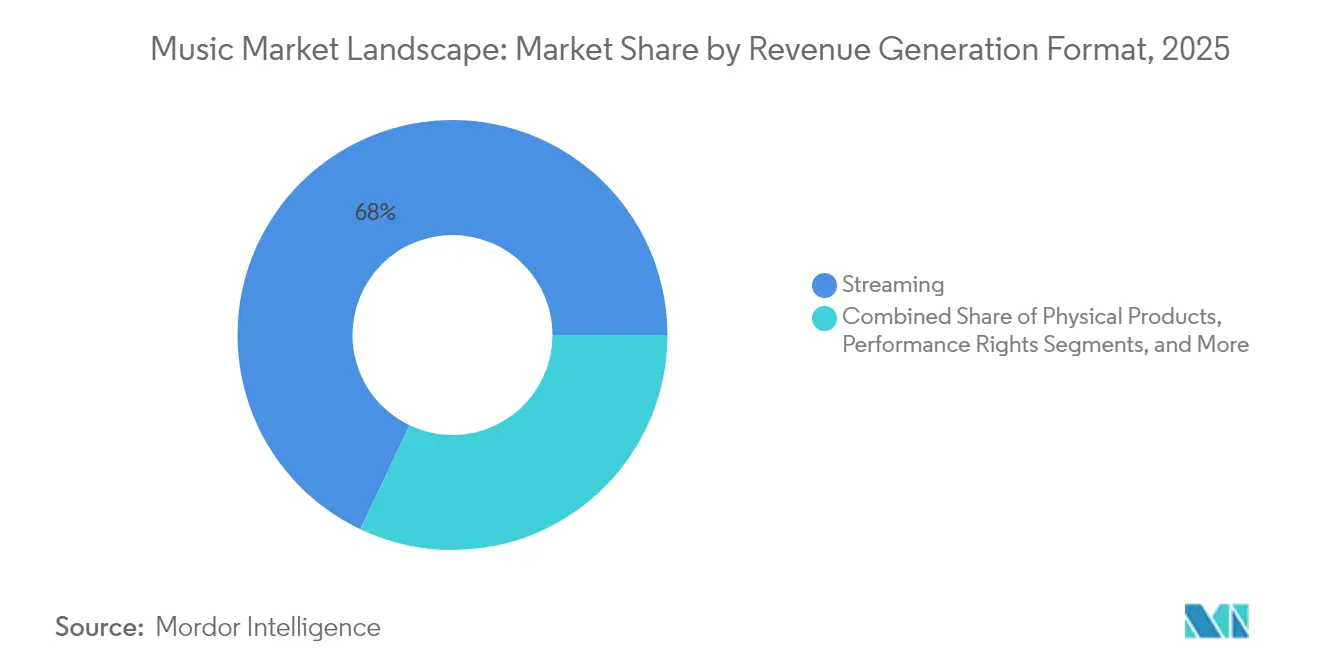

La taille du marché de la musique en 2026 est estimée à 36,13 milliards USD, en hausse par rapport à la valeur de 2025 de 33,32 milliards USD, avec des projections pour 2031 affichant 54,09 milliards USD, progressant à un TCAC de 8,42 % sur la période 2026-2031. Le streaming représente 67,73 % de la part du marché de la musique en 2025, confirmant le virage continu du secteur des formats physiques vers une consommation basée sur l'accès. L'expansion parallèle des droits d'exécution, des expériences live et des licences commerciales enrichit la croissance globale des revenus. La pénétration des smartphones, l'amélioration de la bande passante et la hausse des revenus disponibles dans les économies émergentes amplifient la dynamique de la demande, tandis que les acquisitions de catalogues et les formats audio immersifs renforcent la monétisation des offres premium. Les stratégies concurrentielles privilégient l'intégration verticale et l'A&R fondé sur les données, et des opportunités émergent dans le cadre des licences B2B, du contenu localisé et des écosystèmes directs vers les fans.

Principaux enseignements du rapport

- Par format de génération de revenus, le streaming a détenu 67,95 % de la part du marché de la musique en 2025 ; les droits d'exécution progressent à un TCAC de 9,07 % d'ici 2031.

- Par genre, la pop a capté 27,65 % de la taille du marché de la musique en 2025 et la musique latine devrait s'étendre à un TCAC de 8,70 % jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne ont représenté 85,82 % de la taille du marché de la musique en 2025, tandis que le commerce de détail en magasin se contracte à un taux annuel de 15,12 %.

- Par utilisateur final, les consommateurs individuels ont conservé 81,78 % de la taille du marché de la musique en 2025 ; les établissements commerciaux enregistrent la croissance la plus rapide avec un TCAC de 9,61 % d'ici 2031.

- Par géographie, l'Asie-Pacifique progresse à un TCAC de 9,02 % sur le marché de la musique, tandis que l'Amérique du Nord a conservé 34,21 % de part en 2025.

- Universal Music Group, Sony Music Entertainment et Warner Music Group ont collectivement détenu environ 65 à 70 % des revenus mondiaux en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la musique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des abonnements au streaming musical | +2.1% | Mondial, plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Pénétration croissante des smartphones et d'Internet | +1.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Croissance des médias sociaux et des plateformes de vidéos de courte durée | +1.4% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements importants et acquisitions de catalogues | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des formats audio immersifs | +0.9% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Modèles directs vers les fans activés par la blockchain | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des abonnements au streaming musical

L'optimisation des offres premium a désormais pris le pas sur l'acquisition d'abonnés de base. Le versement de 4,5 milliards USD par Spotify aux labels indépendants et aux éditeurs en 2024 illustre l'augmentation des flux de redevances, mais la plateforme a déplacé son attention vers les codecs sans perte, les sorties exclusives et les événements virtuels groupés qui font progresser l'ARPU. Les offres à haute valeur ajoutée favorisent une analyse de données plus riche, orientant la découverte des artistes et l'efficacité des dépenses marketing. Les marchés développés se concentrent sur la segmentation tarifaire, tandis que les régions émergentes offrent une croissance en volume soutenue par l'intégration du paiement mobile. Ce moteur augmente le nombre total de streams, renforce les droits d'exécution et soutient le regroupement multicanal pour les concerts diffusés en direct.[1]"Rapports financiers de Spotify 2024," Spotify, investors.spotify.com

Pénétration croissante des smartphones et d'Internet dans les marchés émergents

Les mises à niveau des infrastructures en Inde, en Indonésie et au Brésil permettent d'accéder à de nouvelles cohortes d'auditeurs, établissant des normes de consommation axées sur le mobile qui contournent les contraintes du commerce de détail physique. Les revenus de la musique enregistrée en Inde ont atteint 1,9 milliard USD (24 milliards INR) en 2024 et devraient atteindre 2,9 milliards USD (37 milliards INR) d'ici 2026, soit un TCAC de 14,7 %, porté par les catalogues en langues régionales et les forfaits data à faible coût.[2]"Rapport mondial sur les revenus de la musique 2025," IFPI, ifpi.org La monétisation reste orientée vers les offres financées par la publicité, mais le contenu localisé génère un engagement plus élevé et des primes publicitaires supérieures. Les options de micro-paiement intégrées permettent des transactions directes entre artistes et fans, réduisant les marges des intermédiaires et remodelant la distribution de la valeur.

Croissance des médias sociaux et des plateformes de vidéos de courte durée stimulant la découverte musicale

Les clips générés par les utilisateurs transforment l'économie de la découverte des talents : la majorité des auditeurs de la génération Z ont découvert de nouveaux artistes pour la première fois sur des vidéos de courte durée en 2024. Les boucles virales encouragent la constitution rapide d'une audience, bien que la conversion de la découverte vers un streaming soutenu reste inégale. Les retraits importants de catalogues de certaines plateformes en 2024 ont révélé un impact limité sur les revenus, soulignant la distinction entre visibilité et monétisation. Les labels investissent désormais dans le marketing d'influence et les prévisions de tendances basées sur les données, mais l'imprévisibilité des phénomènes viraux complique l'évaluation du retour sur investissement.

Investissements importants et acquisitions de catalogues par les maisons de disques et le capital-investissement

Les droits musicaux sont devenus des actifs financiers protégés contre l'inflation. L'acquisition en cours par Sony du catalogue de Queen pour 1,2 milliard USD illustre des valorisations en plein essor. Le capital institutionnel introduit des structures de titrisation et de produits dérivés qui maximisent le rendement des flux de trésorerie mais augmentent le risque de levier financier. Les catalogues établis gagnent en pouvoir de négociation dans la synchronisation, le jeu vidéo et le cinéma, tandis que les artistes émergents se heurtent à des obstacles plus importants à mesure que les budgets d'acquisition se concentrent sur les propriétés intellectuelles éprouvées. Les enchères concurrentielles font grimper les multiples initiaux, incitant les labels à prolonger les cycles de monétisation à travers des documentaires cinématographiques et des expériences immersives.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Violation persistante des droits d'auteur et piratage numérique | -1.7% | Mondial, plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Pouvoir de négociation croissant des créateurs de premier plan | -1.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation des régimes de licences dans les marchés émergents | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Contrôle environnemental croissant de la consommation d'énergie des centres de données | -0.4% | Europe, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violation persistante des droits d'auteur et piratage numérique

La Recording Industry Association of America (Association américaine de l'industrie de l'enregistrement) a estimé à 12,5 milliards USD les pertes de revenus aux États-Unis imputables à la consommation illicite en 2024. Les outils de stream-ripping nuisent aux plateformes légitimes, particulièrement là où l'application de la loi est faible et où les options financées par la publicité restent rares. Les canaux de distribution décentralisés exploitant des protocoles pair-à-pair compliquent les actions de retrait. Les détenteurs de droits détournent des ressources vers des mesures juridiques et des technologies de tatouage numérique qui pourraient autrement financer le développement des artistes. L'impact macroéconomique pèse sur les attentes de retour sur investissement dans les territoires à fort taux de piratage et ralentit le déploiement des services premium.

Pouvoir de négociation croissant des créateurs de premier plan faisant grimper les coûts des redevances

Les artistes d'envergure exploitent la transparence des données pour renégocier leurs contrats, comme l'illustre l'initiative de Taylor Swift concernant la propriété de ses masters, qui a fait progresser la valeur de son catalogue de 200 millions USD entre 2023 et 2024.[3]"Universal Music et Amazon Music prolongent leur partenariat stratégique," Universal Music Group, umusic.com Les algorithmes de streaming concentrent l'attention sur les têtes d'affiche, amplifiant la dynamique du gagnant qui rafle tout. Les labels tentent des partenariats à 360 degrés pour conserver des revenus diversifiés, mais la hausse des garanties de redevances pèse sur les marges opérationnelles. Les labels indépendants peinent à aligner leurs avances, accélérant la consolidation du secteur et tempérant les investissements dans les talents émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format de génération de revenus : la domination du streaming stimule l'innovation des plateformes

Le streaming a représenté 67,95 % du marché de la musique en 2025 et devrait progresser modestement à mesure que les offres premium s'élargissent et que la pénétration régionale s'approfondit. Les droits d'exécution contribuent à la croissance incrémentale la plus rapide avec un TCAC de 9,07 %, reflétant un regain d'intérêt pour les expériences live et les licences de musique de fond. Les téléchargements numériques se contractent fortement, réduisant leur part de la taille du marché de la musique, tandis que la reviviscence de niche du vinyle apporte une valeur de boutiquier pour les collectionneurs. Les revenus de synchronisation s'étendent parallèlement à la production cinématographique et vidéoludique, offrant une croissance non linéaire découplée du nombre d'abonnés.

Le merchandising et les licences ont généré 5,09 milliards USD en 2024, en hausse de 16,4 % d'une année sur l'autre, portés par la dynamique mondiale des licences de marques. L'incidence d'achat de marchandises des participants aux concerts a atteint 19 %, signalant un appétit durable pour les objets souvenirs liés aux expériences. Les plateformes se diversifient dans la billetterie, le streaming en direct et la distribution de merchandising au sein d'un seul environnement applicatif, renforçant la valeur vie client et atténuant la dépendance à toute source de revenus unique.

Par genre : la musique latine mène l'expansion mondiale

La pop a maintenu 27,65 % de part du marché de la musique en 2025, mais la musique latine a affiché la trajectoire la plus élevée avec un TCAC de 8,70 % jusqu'en 2031, portée par les collaborations transfrontalières et l'adéquation rythmique à la viralité des vidéos sociales. Le hip-hop et le rap soutiennent un volume élevé de streams, tandis que les sous-genres électroniques bénéficient des circuits de festivals et des mises en scène audiovisuelles immersives. Le rock regagne de l'élan sur les tournées, capitalisant sur des bases de fans nostalgiques prêtes à acheter des éditions vinyle premium.

Le mélange des genres s'accélère à mesure que la curation des DSP (services de distribution numérique) met l'accent sur l'ambiance plutôt que sur la classification traditionnelle. Le régional mexicain et la K-pop illustrent la montée en puissance de contenus localisés vers les charts mondiaux grâce à la découverte algorithmique. La musique classique et le jazz restent des niches mais bénéficient d'une dépense élevée par habitant et d'un attrait pour la synchronisation dans la publicité de luxe. La diversification à travers les genres protège les revenus contre les fluctuations cycliques de popularité, stabilisant la performance globale du marché de la musique.

Par canal de distribution : les plateformes en ligne consolident le contrôle du marché

Les canaux en ligne ont représenté 85,82 % du marché de la musique en 2025, progressant à un TCAC de 9,74 % à mesure que les services de streaming intègrent des fonctionnalités sociales, du commerce électronique et de la billetterie dans des parcours utilisateurs unifiés. Le commerce physique se contracte mais se repositionne autour des achats expérientiels et des éditions limitées. La fragmentation du marché persiste, mais les plateformes dominantes exercent un pouvoir de contrôle algorithmique qui façonne la découverte et les seuils de négociation.

Les fonctionnalités de commerce intégré permettent aux fans d'acheter des billets de tournée ou des marchandises directement depuis la page d'un album, raccourcissant les pipelines de conversion. Les programmes de fidélité des groupes offrent des objets de collection numériques, renforçant la rétention. La dépendance à un seul canal reste un risque ; les labels négocient des stratégies multi-plateformes pour diffuser leur exposition, en tirant parti d'applications d'artistes propriétaires et de boutiques en marque blanche qui conservent le contrôle des données first-party.

Par utilisateur final : les établissements commerciaux stimulent la croissance B2B

Les consommateurs individuels détiennent 81,78 % de la part du marché de la musique en 2025 mais affichent une croissance plus lente à mesure que la saturation des abonnements émerge dans les économies occidentales. Les établissements commerciaux accélèrent à un TCAC de 9,61 %, adoptant des playlists personnalisées pour optimiser l'ambiance dans les secteurs de l'hôtellerie, du fitness et de la vente au détail. Les concédants de licences utilisent l'analyse de données pour faire correspondre le tempo et l'ambiance aux objectifs de temps de présence, positionnant la musique comme un moteur de revenus plutôt que comme un centre de coûts.

Les producteurs de médias et les studios de jeux vidéo élargissent la demande de synchronisation, intégrant des pistes sous licence dans des contenus originaux pour accroître l'engagement. Les promoteurs de concerts bénéficient d'une demande refoulée pour les événements live : Live Nation a généré 34,5 milliards USD de revenus de concerts en 2024. Les organisateurs d'événements intègrent des stands de merchandising sans espèces, augmentant les dépenses par habitant et renvoyant des données de ventes en temps réel aux détenteurs de droits pour une optimisation dynamique de la liste des titres.

Analyse géographique

L'Amérique du Nord a représenté 34,21 % du marché de la musique en 2025, ancrée par un ARPU élevé et une pénétration mature des offres premium. Des structures avancées de gestion des droits et un circuit live robuste améliorent la monétisation mixte. Les fonds de contenu soutenus par les gouvernements au Canada renforcent la capacité d'exportation des artistes nationaux, tandis que les pôles technologiques américains ouvrent la voie en matière d'audio immersif et de moteurs de recommandation alimentés par l'IA. Le débat réglementaire s'oriente vers la propriété du contenu généré par l'IA, incitant les DSP et les grands labels à mettre en place des cadres de licences proactifs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,02 % jusqu'en 2031. L'écosystème chinois reste orienté vers le marché intérieur, mais les plateformes soutenues par Tencent étendent leur portée en matière de licences internationales. La montée en puissance rapide de l'Inde tient aux catalogues en langues locales, aux liens avec les vidéos de courte durée et aux micro-paiements sans friction. Le Japon et la Corée du Sud démontrent une monétisation du contenu premium via des offres de divertissement groupées combinant abonnements musicaux, dramatiques et de jeux vidéo. La croissance régionale repose sur la poursuite des déploiements d'infrastructures et sur l'harmonisation des régimes de droits.

L'Europe s'appuie sur les réglementations de protection des consommateurs et les objectifs carbone pour influencer les normes mondiales des plateformes. La loi sur les services numériques introduit une responsabilité accrue pour les téléchargements sans licence, encourageant des systèmes proactifs d'identification des contenus. L'Amérique latine bénéficie d'une accélération spécifique à certains genres, notamment l'adoption grand public du reggaeton. Cependant, la volatilité des devises complique le rapatriement des redevances. La région Moyen-Orient et Afrique affiche une croissance rapide du nombre d'utilisateurs, mais les revenus restent en retard en raison de la prédominance des offres financées par la publicité et des limitations des passerelles de paiement. Des consortiums de licences transfrontalières cherchent à rationaliser les accords et à libérer les dépenses latentes à mesure que le développement économique augmente les revenus disponibles.

Paysage réglementaire

La réglementation du marché mondial de la musique se concentre sur le droit d'auteur, la responsabilité des plateformes numériques et les conditions dans lesquelles les enregistrements sonores sont exécutés publiquement et monétisés. Aux États-Unis, le Copyright Royalty Board a publié une règle finale le 10 mars 2026 fixant les taux et modalités de redevances pour l'exécution numérique pour la période 2026-2030, ce qui affectera la budgétisation et la comptabilisation des redevances pour les services de streaming et les enregistrements éphémères associés.

La gouvernance des plateformes et les obligations fiscales se durcissent dans toutes les régions. En mai 2025, la Commission européenne a engagé des poursuites judiciaires contre plusieurs États membres de l'UE pour mise en œuvre insuffisante du Digital Services Act, renforçant la pression de conformité sur les grandes plateformes en ligne qui héberge ou recommandent du contenu téléchargé par les utilisateurs. Au Canada, le CRTC a annoncé une augmentation de la redevance sur le streaming imposée aux plateformes en ligne, la faisant passer de 5 % à 15 % en vertu de la Loi sur la diffusion continue en ligne, ce qui augmente le coût de service de ce marché et renforce le poids des stratégies locales de conformité, de reporting et de catalogue. Les discussions mondiales à l'OMPI et au sein des organes politiques de l'UE mettent également l'accent sur l'interopérabilité des métadonnées, la transparence des redevances et la responsabilité algorithmique, qui façonnent les opérations de licence et les pratiques de reporting.

Paysage concurrentiel

Les trois grands, Universal Music Group, Sony Music Entertainment et Warner Music Group, contrôlaient conjointement environ 65 à 70 % du marché de la musique en 2025, illustrant une consolidation modérée. La taille confère un effet de levier dans les acquisitions de catalogues et la distribution mondiale, mais les artistes indépendants ont capté 36 à 40 % du revenu total via des plateformes directes vers les fans. Les stratégies d'intégration verticale comprennent des investissements dans l'audio immersif, la billetterie et la distribution de merchandising pour capter la valeur à toutes les étapes de la chaîne.

Sony a ciblé des catalogues à succès, négociant un accord de 1,2 milliard USD pour le répertoire de Queen. Warner s'est associé à Bain Capital dans une coentreprise de 1,2 milliard USD pour financer des acquisitions supplémentaires. Universal a déposé des brevets en matière d'IA pour protéger sa propriété intellectuelle autour de la musique générée par machine et a élargi son alliance avec Amazon Music pour une portée mondiale accrue.

Des start-ups de composition assistée par l'IA comme Suno et Udio ont entamé des négociations de licences avec les grands labels, signalant un avenir où le contenu synthétique coexiste avec la création humaine. Les places de marché de droits basées sur la blockchain testent des répartitions transparentes des redevances, exerçant une pression concurrentielle sur les modèles d'administration traditionnels. Le leadership du marché dépendra de la capacité à combiner la profondeur des catalogues avec des technologies qui personnalisent la découverte, facilitent l'interaction communautaire et diversifient les revenus au-delà du seul comptage des streams.

Leaders de l'industrie musicale

BMG Rights Management GmbH

Kobalt Music Group, Ltd.

SONY MUSIC ENTERTAINMENT

Universal Music Group N.V.

Warner Music Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le marché présente des espaces blancs dans les licences B2B, les outils de l'économie des créateurs et les infrastructures de droits, alors que le streaming domine la consommation et que les plateformes en ligne représentent la majeure partie de la distribution. Les établissements commerciaux constituent également un utilisateur final à croissance rapide pour la musique de fond sous licence, soutenant la demande de solutions de curation adaptées à l'ambiance, au tempo et à la sécurité de marque, pouvant être associées à des outils d'analyse et de conformité.

Les investissements en 2025-2026 mettent en évidence où se concentrent les budgets : l'IFPI a signalé que les revenus mondiaux de la musique enregistrée ont augmenté de 6,4 % en 2025 pour atteindre 31,7 milliards USD, tandis que les grandes entreprises poursuivaient une innovation fondée sur des partenariats et une montée en échelle des catalogues. Universal Music Group a signé de nouveaux accords pluriannuels avec Spotify en janvier 2025 autour de principes centrés sur les artistes et de l'innovation en matière de streaming, et en 2026 s'est associé à Nvidia pour déployer une infrastructure d'IA destinée à la découverte et à l'engagement. Cette activité indique des expériences différenciées et permises par le calcul, aux côtés de la distribution, tandis que la consolidation et les stratégies de catalogue soutenues par des capitaux continuent de façonner la concurrence et de créer de l'espace pour les indépendants et les prestataires de services proposant du financement, de l'administration et des couches de commerce direct-au-fan qui captent de la valeur au-delà des paiements par flux.

Développements récents du secteur

- Juillet 2026 : Universal Music Publishing Group et ONE4 Music ont formé une nouvelle coentreprise d'édition. Cela élargit la portée d'UMPG dans l'administration de l'édition et le développement des auteurs-compositeurs/artistes de première ligne et améliore sa capacité à capter de la valeur d'édition parallèlement à la monétisation de la musique enregistrée.

- Mai 2026 : Universal Music Group s'est associé à Nvidia pour déployer une infrastructure d'IA destinée à la découverte et à l'engagement musical. Cette collaboration étend les capacités d'UMG en matière de curation alimentée par l'IA et de découverte de contenu sur les plateformes.

- Mai 2026 : Universal Music Group et TikTok ont annoncé un nouvel accord de licence mondial pluriannuel comprenant des protections pour la musique générée par IA. L'accord clarifie les conditions de licence pour un canal majeur de découverte de vidéos courtes et établit des attentes concernant l'attribution et les garanties pour le contenu généré par les utilisateurs et assisté par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du paysage musical est défini comme la valeur des revenus liés à la musique générés à travers les formats musicaux enregistrés et monétisés, mesurée en USD, et suivie à travers les principales régions.

Exclusions de portée : Nous excluons la consommation non monétisée et l'activité informelle où il n'y a pas de capture claire de revenus, telles que les téléchargements non payés par les utilisateurs et le piratage.

Aperçu de la segmentation

- Par format de génération de revenus

- Streaming

- Téléchargements numériques (hors streaming)

- Produits physiques

- Droits d'exécution

- Revenus de synchronisation

- Merchandising et licences

- Par genre

- Pop

- Rock

- Hip-Hop / Rap

- Électronique / Dance

- Classique

- Jazz

- Country

- Latin

- Par canal de distribution

- Plateformes en ligne

- Commerce de détail physique/en magasin

- Par utilisateur final

- Consommateurs individuels

- Établissements commerciaux (bars, hôtels, commerce de détail)

- Producteurs de médias et de divertissement (cinéma, télévision, jeux vidéo)

- Marques et annonceurs

- Organisateurs d'événements et de concerts

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure de base du marché et ancrer les intrants du modèle qui peuvent être vérifiés par rapport aux documents publics. Nous nous appuyons sur des rapports sectoriels publics tels que l'IFPI Global Music Report, et sur des séries politiques et économiques provenant de sources telles que la Banque mondiale et l'OCDE, qui aident à cadrer la demande et la capacité de dépense par pays.

Nous examinons également des sources telles que les offices nationaux de statistiques pour les indicateurs de dépenses culturelles et de consommation, les statistiques officielles de commerce et de douanes lorsque le commerce de supports physiques est pertinent, et les revues à comité de lecture qui traitent des évolutions de formats et du comportement des consommateurs. Les dépôts d'entreprises, rapports annuels et présentations aux investisseurs sont utilisés pour vérifier la cohérence des évolutions du mix de revenus et de l'orientation des prix dans les principaux formats, puis les bases de données d'actualités et financières appuient les chronologies des événements majeurs du marché. La liste des sources indiquée ici est illustrative, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires visent à confirmer ce qui est comptabilisé comme revenu de marché dans chaque format et la vitesse à laquelle le mix des formats évolue par région. Nous avons échangé avec un ensemble de titulaires de droits, de distributeurs, de participants à l'écosystème des plateformes et de conseillers du secteur à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses de tarification, les mécanismes de paiement et les décalages de reporting puissent être vérifiés de manière croisée puis appliqués de façon cohérente.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 15 % | APAC : 42 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Petits acteurs : 21 % | Managers : 44 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le modèle central commence par une construction descendante où les bassins de revenus par pays sont reconstitués à partir des séries au niveau des formats, puis additionnés pour obtenir des totaux régionaux et mondiaux. Pour garder les calculs praticables, nous utilisons un ensemble limité d'intrants reproductibles tels que le nombre d'abonnements payants, les signaux de monétisation de l'écoute financée par la publicité, l'ARPU ou le prix effectif par utilisateur, l'orientation des revenus des formats physiques, et les parts de revenus d'exécution et de synchronisation qui peuvent être vérifiées à partir de rapports publics.

Une fois le total établi, nous utilisons des approximations ascendantes sélectives pour le corroborer, telles que des vérifications par échantillonnage du prix multiplié par le volume pour les principaux formats, des vérifications par canal des augmentations de prix, et des consolidations de fournisseurs et de distributeurs lorsque les divulgations le permettent. Lorsque certaines parties de la chaîne ne font pas l'objet d'un reporting clair, nous gérons les lacunes en utilisant des hypothèses de pénétration prudentes, et nous n'ajustons qu'après que ces points ont été confirmés lors des entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour d'un scénario de base fondé sur la vitesse d'expansion des abonnements, l'évolution des prix et l'évolution des rendements publicitaires par région. Ces moteurs sont ensuite soumis à des tests de résistance à l'aide de vérifications de séries chronologiques sur courte période, afin que la prévision reste cohérente avec les cycles observés et avec ce que les acteurs du secteur attendent au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les totaux de parts par format, les schémas de croissance régionaux, et tout total de revenus largement cité pouvant être retracé jusqu'à des publications publiques crédibles. Des vérifications de variance sont effectuées pour détecter des sauts soudains de prix, d'utilisateurs ou de mix, et les valeurs aberrantes sont réexaminées avant validation finale.

Si un résultat semble incohérent, nous recontactons les répondants concernés et revoyons les hypothèses à l'origine de l'écart, qui se situent généralement dans l'ARPU, le calendrier des devises ou les limites de format. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs peuvent modifier les perspectives, tels que des changements majeurs de tarification ou des impacts réglementaires. Avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente, alignée sur les dernières divulgations.

Taille du marché du paysage musical selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des chiffres de taille de marché différents pour le paysage musical, car les limites de ce qui est comptabilisé ne sont pas toujours les mêmes. Les plus grandes différences proviennent généralement du fait qu'une source suive uniquement la musique enregistrée, de l'inclusion ou non de lignes de revenus connexes, et de la manière dont le calendrier de conversion des devises est traité.

En suivant les lignes de revenus au niveau des formats et en actualisant les vérifications du calendrier des devises, Mordor Intelligence place la limite du marché autour des formats musicaux monétisés, ce qui évite de mélanger les totaux de la musique enregistrée avec des extensions de droits plus larges qui ne sont pas systématiquement rapportées dans toutes les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,13 milliards USD (2026) | |

| Association sectorielle A | 29,60 milliards USD (2024) | Suit les revenus de la musique enregistrée pour une seule année, ce qui peut sous-estimer la portée plus large de la musique monétisée lorsque les lignes de revenus d'exécution, de synchronisation ou de licences connexes sont traitées séparément. |

| Analytique sectorielle B | 36,20 milliards USD (2024) | Utilise une perspective axée sur la musique enregistrée qui peut être présentée avec ou sans droits élargis, et le choix d'inclusion ainsi que la cartographie différente des lignes de revenus peuvent modifier les totaux par rapport à une limite de marché définie par format. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le traitement des lignes de revenus plutôt que par de simples différences de calcul. Lorsque la définition est maintenue cohérente par format, et que des vérifications croisées sont appliquées pour la tarification et le calendrier des devises, le total final devient plus facile à reproduire et à utiliser pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial de la musique en 2026 ?

La taille du marché de la musique est de 36,13 milliards USD en 2026 et devrait atteindre 54,09 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 9,02 % jusqu'en 2031, portée par une consommation axée sur le mobile et des catalogues localisés.

Quelle part des revenus le streaming représente-t-il ?

Le streaming représente 67,95 % de la part du marché de la musique et continue de progresser grâce à l'adoption des offres premium.

Quel genre connaît la croissance la plus rapide ?

La musique latine affiche la croissance la plus élevée avec un TCAC de 8,70 % jusqu'en 2031, soutenue par des collaborations interculturelles.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les trois grands labels détiennent environ 65 à 70 % des revenus, mais les artistes indépendants contrôlent jusqu'à 40 % via des plateformes directes.

Quelle est la plus grande opportunité B2B ?

Les établissements commerciaux adoptent la musique de fond sous licence à un TCAC de 9,61 %, soulignant la croissance du branding expérientiel.

Dernière mise à jour de la page le: