Taille et part du marché indien des événements et expositions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

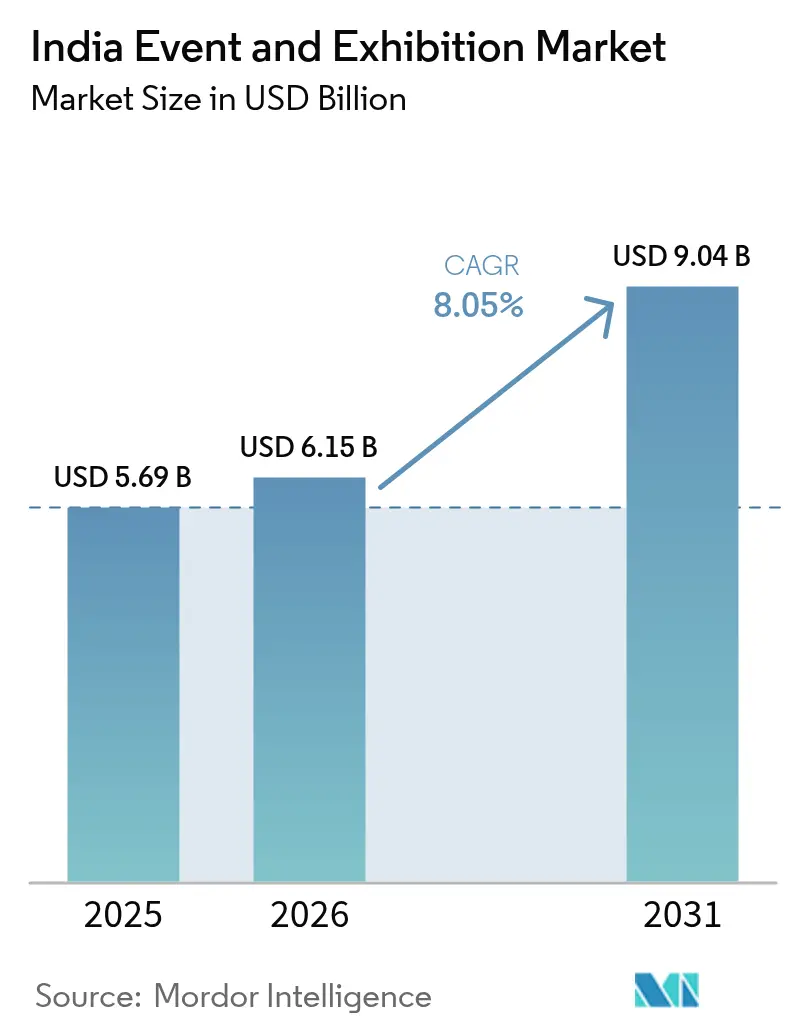

| Taille du marché de l'année de base (2025) | 5.69 Milliards de dollars |

| Taille du Marché (2026) | 6.15 Milliards de dollars |

| Taille du Marché (2031) | 9.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des événements et expositions par Mordor Intelligence

La taille du marché indien des événements et expositions était évaluée à 5,69 milliards USD en 2025 et devrait croître de 6,15 milliards USD en 2026 pour atteindre 9,04 milliards USD d'ici 2031, à un TCAC de 8,05 % durant la période de prévision (2026-2031). Les ajouts de capacité dans des lieux tels que Bharat Mandapam et le Jio World Convention Centre, les incitations gouvernementales dans le cadre du programme « Meet in India », et le pivot des entreprises vers le marketing expérientiel renforcent la trajectoire de croissance du marché. Les organisateurs internationaux considèrent l'Inde comme une passerelle compétitive en termes de coûts vers l'Asie du Sud, tandis que les opérateurs nationaux bénéficient d'une hausse des dépenses discrétionnaires et d'une base croissante de petits et moyens exposants. Les formats hybrides élargissent l'audience, bien que les salons physiques restent l'épine dorsale des revenus car ils permettent des démonstrations tactiles de produits et la conclusion d'accords en face à face. La demande de lieux à émissions nettes nulles s'accélère, s'alignant sur les mandats ESG des multinationales et différenciant davantage les nouvelles installations.

Principaux enseignements du rapport

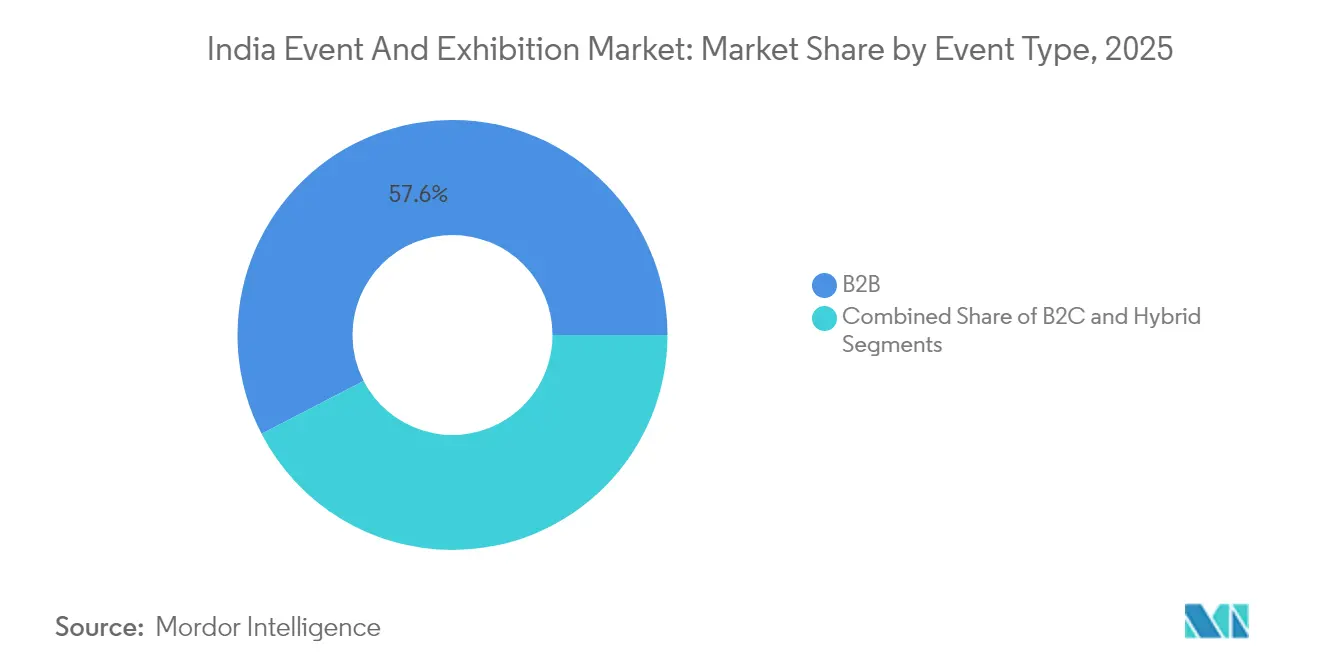

- Par type d'événement, les expositions B2B ont dominé avec 57,60 % de la part du marché indien des événements et expositions en 2025, tandis que les formats B2C devraient croître à un TCAC de 9,12 % jusqu'en 2031.

- Par mode, les salons physiques représentaient 71,85 % de la taille du marché indien des événements et expositions en 2025, tandis que les événements hybrides progressent à un TCAC de 9,28 % jusqu'en 2031.

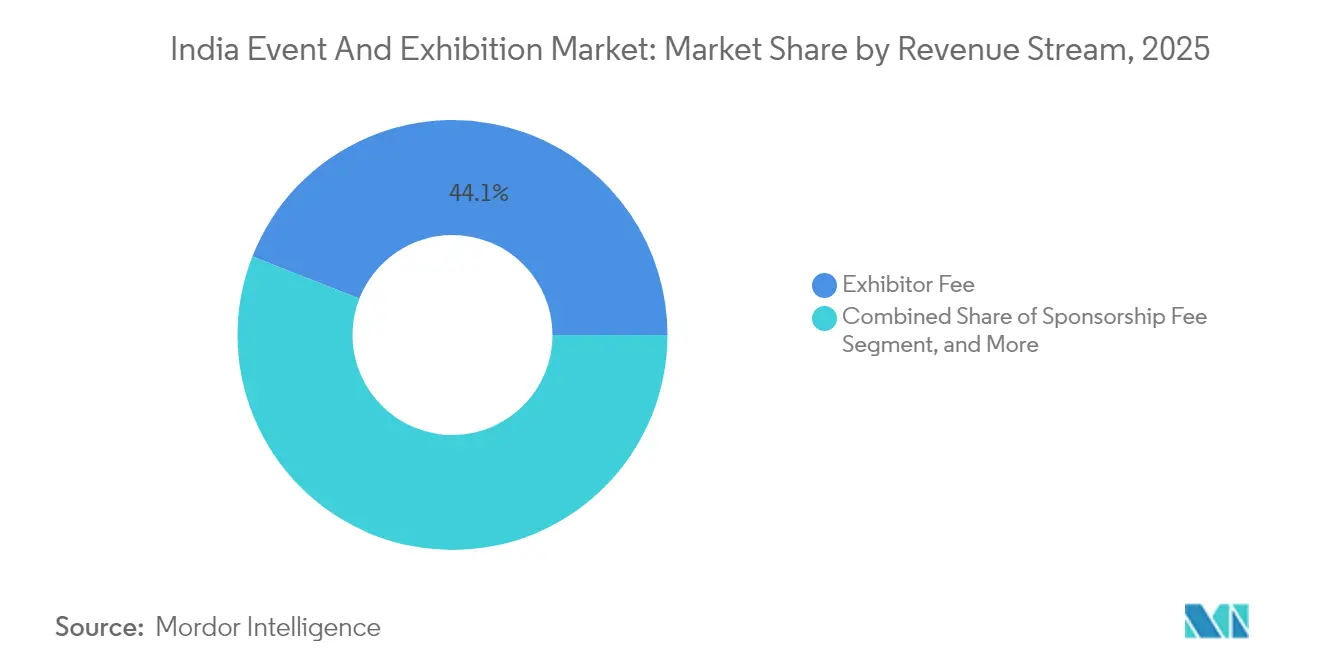

- Par flux de revenus, les frais d'exposants ont contribué à hauteur de 44,05 % du total des recettes en 2025, mais les revenus de parrainage connaissent la croissance la plus rapide à un TCAC de 9,52 % jusqu'en 2031 sur le marché indien des événements et expositions.

- Par secteur d'activité des utilisateurs finaux, la fabrication industrielle et l'ingénierie représentaient 28,25 % de la taille du marché indien des événements et expositions en 2025, tandis que le divertissement et les médias progressent à un TCAC de 9,41 % jusqu'en 2031.

- Par région, l'Inde occidentale détenait 35,62 % des revenus 2025 sur le marché indien des événements et expositions, et l'Inde méridionale devrait afficher le TCAC le plus élevé de 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des événements et expositions

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Accélération du développement des infrastructures MICE sous l'impulsion du gouvernement | +2.1% | National, avec des gains précoces à Delhi, Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Basculement rapide des dépenses de marque de la publicité traditionnelle vers le marketing expérientiel | +1.8% | Principalement Inde occidentale et Inde méridionale | Court terme (≤ 2 ans) |

| La demande de rattrapage post-pandémique stimulant les foires et festivals B2C | +1.5% | National, plus fort dans les villes de premier rang | Court terme (≤ 2 ans) |

| Les objectifs de décarbonisation des entreprises stimulant la demande de lieux à émissions nettes nulles | +0.9% | Inde occidentale et Inde méridionale | Long terme (≥ 4 ans) |

| L'essor des centres de congrès dans les villes de second rang élargissant l'empreinte des organisateurs | +1.2% | Inde du Nord et Inde occidentale | Moyen terme (2-4 ans) |

| Les expositions à jumeau numérique basées sur le Web-3 générant des revenus incrémentaux | +0.7% | National, villes à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du développement des infrastructures MICE sous l'impulsion du gouvernement

Les autorités centrales et fédérées investissent dans des équipements de congrès emblématiques tels que Bharat Mandapam, dont la capacité de 13 500 places assises et l'infrastructure 5G constituent un nouveau repère régional. Associée à la création de bureaux de promotion MICE à l'échelle des villes, cette dynamique atténue les contraintes historiques d'espace, attire des salons internationaux de plus grande envergure et stimule le trafic hôtelier et aérien. Les améliorations de l'autoroute Delhi-Mumbai réduisent les délais de transport pour les expositions mobiles, et des corridors de fret dédiés réduisent les coûts de manutention pour les salons d'ingénierie lourde. À moyen terme, ces atouts devraient faire progresser les taux d'utilisation des lieux et soutenir la discipline tarifaire pour les locations d'espaces au sol. Alors que les lieux financés par des fonds publics intègrent la connectivité en fibre optique et des halls modulaires, les organisateurs gagnent en flexibilité pour organiser des événements simultanés et monétiser les services annexes. Ces développements ajoutent collectivement environ 2,1 points de pourcentage au TCAC prévu.

Basculement rapide des dépenses de marque de la publicité traditionnelle vers le marketing expérientiel

Les annonceurs indiens ont alloué 19 milliards USD aux médias payants en 2024, les formats numériques absorbant déjà 57 % des budgets. [1]WPP, "Les médias en Inde : l'avenir c'est maintenant," WPP.com Les spécialistes du marketing privilégient désormais les engagements en présentiel mesurables pour compléter les entonnoirs en ligne, favorisant les expositions qui intègrent la collecte de données et le commerce mobile. Des études de cas telles que les festivals en propre d'AB InBev India illustrent comment les marques peuvent prolonger le temps de visite et commander des prix de billets plus élevés que les parrainages traditionnels. Les organisateurs répondent en proposant des analyses de génération de leads et des studios de création de contenu sur site, permettant aux exposants de justifier des conceptions de stands plus ambitieuses. Le réalignement des dépenses est le plus visible à Mumbai et Bengaluru, où les entreprises technologiques et de biens de consommation emballés recherchent des points de contact omnicanaux. Ces dynamiques ajoutent une hausse estimée de 1,8 % au TCAC sur les deux prochaines années.

La demande de rattrapage post-pandémique alimentant les foires et festivals B2C

Les voyages de loisirs intérieurs ont fortement rebondi après l'assouplissement des restrictions de mobilité, incitant les organisateurs à relancer des salons grand public allant des conventions de bandes dessinées aux festivals gastronomiques. Le Maha Kumbh 2025 a attiré 660 millions de visites, soulignant la capacité du pays à accueillir des rassemblements de grande envergure. Les marques ont exploité des drones et des succursales éphémères pour toucher des audiences à grande échelle, validant les expositions comme des canaux d'engagement rentables. Les lieux urbains ont adopté des analyses de flux de foule pour gérer les pics d'affluence, tandis que les villes de premier rang ont amélioré leurs liaisons de métro pour faciliter l'accès des participants. L'attrait expérientiel stimule les ventes de billets et le commerce de détail annexe, soutenant un TCAC incrémental de 1,5 % à court terme.

Les objectifs de décarbonisation des entreprises stimulant la demande de lieux à émissions nettes nulles

Mahindra Group et Johnson Controls ont lancé une Initiative pour les bâtiments à émissions nettes nulles qui fournit des boîtes à outils aux centres de congrès pour réduire leurs émissions opérationnelles. [2]Johnson Controls, "Mahindra Group et Johnson Controls lancent une Initiative pour les bâtiments à émissions nettes nulles," JohnsonControls.com RX s'est engagé à organiser des événements à émissions nettes nulles d'ici 2040 et évalue désormais les lieux sur la base de leur mix énergétique et de leurs pratiques de gestion des déchets. Les installations obtenant la certification IGBC Platine bénéficient du statut de fournisseur privilégié auprès des multinationales, ce qui leur permet d'appliquer des tarifs premium. Les rénovations des lieux comprennent des toitures solaires, un éclairage LED et des systèmes CVC pilotés par l'IA, réduisant les coûts d'exploitation sur la durée de vie et libérant du budget pour l'infrastructure numérique. Bien que la courbe d'adoption soit longue, l'alignement ESG contribue à hauteur de 0,9 % au TCAC à long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| L'essor des alternatives 100 % virtuelles cannibalisant la fréquentation physique | -1.4% | National, impact plus fort dans les villes à forte orientation technologique | Court terme (≤ 2 ans) |

| Des coûts logistiques et de construction de stands durablement élevés | -1.1% | National, particulièrement aigu dans les villes de premier rang | Moyen terme (2-4 ans) |

| La complexité de la conformité à la TVA sur les biens et services (GST) multi-États pour les expositions itinérantes | -0.8% | National, circuits d'exposition interétatiques | Court terme (≤ 2 ans) |

| La pénurie de compétences en technologies hybrides faisant grimper l'OPEX des organisateurs | -0.6% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor des alternatives 100 % virtuelles cannibalisant la fréquentation physique

Les suites d'événements natives du nuage proposent une diffusion en continu à la demande et une mise en relation à une fraction des coûts de participation physique. Les secteurs axés sur la connaissance — logiciels, édition et formation professionnelle — alternent désormais leurs salons phares avec des sommets virtuels, réduisant les budgets de déplacement. Les organisateurs doivent donc mettre en avant la valeur unique de la présence en personne, telle que les démonstrations d'équipements en direct et le réseautage fortuit, afin de défendre le nombre de visiteurs. Les modèles hybrides atténuent le choc, mais risquent de diluer l'urgence de la présence sur site. En termes nets, la cannibalisation virtuelle retranche 1,4 point de pourcentage du TCAC à court terme.

Des coûts logistiques et de construction de stands durablement élevés

Les tensions post-pandémiques dans les chaînes d'approvisionnement ont fait monter les prix des matières premières, tandis que les pénuries de main-d'œuvre qualifiée ont allongé les délais d'installation. Les stands personnalisés débutent désormais à 10 700 USD, mettant à rude épreuve les exposants PME. [3]Expo Display Service, "Comprendre les coûts de location de stands pour les salons professionnels," ExpoDisplayService.com Les formalités de lettre de voiture électronique interétatique ajoutent de la paperasserie et des frais d'immobilisation pour les marchandises sur roues. Les organisateurs répondent en proposant des forfaits de stands modulaires et des partenariats logistiques d'entreposage à proximité des lieux, mais les pressions sur les coûts amputent tout de même 1,1 % du TCAC à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'événement : la dominance B2B constitue le socle du marché

Les expositions B2B ont représenté 57,60 % de la taille du marché indien des événements et expositions en 2025, car le développement manufacturier de l'Inde nécessite de grands salons professionnels où les acheteurs peuvent comparer les spécifications des machines et négocier des contrats en volume. Les grandes foires d'ingénierie à Coimbatore et Delhi transforment les halls de lieux en usines vivantes, soulignant pourquoi les répliques numériques ne peuvent remplacer la validation tactile des produits. La part du marché indien des événements et expositions détenue par les formats B2B est ancrée dans des rendements élevés sur les locations de stands et des forfaits de délégués sur plusieurs jours, renforçant la conversion de trésorerie des organisateurs.

Les salons B2C, en revanche, se développent à un TCAC de 9,12 % sur la base de la hausse des revenus des ménages et de la demande refoulée de divertissements en présentiel. Les conventions de bandes dessinées, les carnavals gastronomiques et les salons du jeu vidéo adoptent une programmation portée par les influenceurs pour attirer les visiteurs de la génération Z qui amplifient leur portée via des clips vidéo sur les réseaux sociaux. Des sous-formats hybrides émergent lorsque les salons automobiles ouvrent des journées grand public après les avant-premières presse et concessionnaires, générant des revenus de billets supplémentaires tout en préservant l'exclusivité des journées professionnelles. Cette double évolution positionne les organisateurs pour diversifier leurs revenus et atténuer les risques cycliques.

Par mode : les événements physiques maintiennent leur dominance malgré la croissance hybride

Les formats physiques ont conservé 71,85 % des revenus 2025 car les expositions de biens d'équipement volumineux et les dégustations tactiles nécessitent encore des configurations de type salle d'exposition. Des lieux comme Pragati Maidan accueillent plus de 500 salons par an, témoignant d'une demande soutenue même à mesure que les compléments virtuels se multiplient. La dominance du physique est évidente dans la taille du marché indien des événements et expositions pour les services de lieux, où les revenus annexes issus du stationnement, de la restauration et des panneaux publicitaires complètent les locations de halls.

Les modèles hybrides, progressant à un TCAC de 9,28 %, utilisent la diffusion simultanée en direct et les replays à la demande pour élargir les bassins d'audience au-delà des contraintes géographiques et de visa. Les organisateurs proposent des « stands d'exposants numériques » qui restent actifs pendant 30 jours après le salon, en vendant des bannières de parrainage dans les halls virtuels. Cette convergence maintient le marché indien des événements et expositions compétitif en proposant des forfaits de participation à plusieurs niveaux aux PME soucieuses des coûts, tout en préservant des niveaux premium en présentiel pour les acheteurs entreprises.

Par flux de revenus : les frais d'exposants ancrent les modèles économiques

Les paiements des exposants ont contribué à hauteur de 44,05 % des recettes 2025, soulignant leur rôle de couche de base des flux de trésorerie pour chaque organisateur. La tarification est corrélée au positionnement dans les allées et à la hauteur sous plafond, car les exposants de machines exigent des sols à forte charge. La taille du marché indien des événements et expositions liée aux parrainages, bien que plus modeste, devrait dépasser les autres flux à un TCAC de 9,52 % car les marques valorisent les activations numériques-en présentiel intégrées au détriment de l'image de marque statique sur les stands.

Les services annexes — lecture de badges de prospects, logistique et fabrication de stands — représentent la vente croisée à la croissance la plus rapide, représentant une part croissante de la part du marché indien des événements et expositions dans les bénéfices des organisateurs. Les droits d'entrée restent négligeables dans les contextes B2B mais contribuent de manière substantielle aux festivals de culture populaire et d'électronique grand public où les pass VIP peuvent atteindre 50 USD pièce. Les organisateurs cherchant à améliorer leurs marges privilégient donc le regroupement de services et la gestion du rendement des stocks dans ces catégories de revenus.

Par secteur d'activité des utilisateurs finaux : la fabrication domine tandis que le divertissement s'accélère

La fabrication industrielle et l'ingénierie représentaient 28,25 % du total 2025, reflétant la production manufacturière de 600 milliards USD de l'Inde et sa dynamique de localisation dans le cadre des Incitations liées à la production. Les expositions de machinerie lourde, les forums sur les technologies de soudage et les pavillons d'automatisation dominent les calendriers de printemps à Delhi et Pune, maintenant un taux d'occupation élevé des lieux. La taille du marché indien des événements et expositions liée à ce secteur vertical bénéficie des cycles multiples de mises à niveau des équipements et des dépenses d'expansion en investissements.

Le divertissement et les médias, quant à eux, enregistrent le TCAC le plus rapide de 9,41 % à mesure que les guerres du streaming, les sports électroniques et les festivals de musique chargent les calendriers. Les revenus des événements en direct dans le secteur des médias ont progressé de 15 % en 2024, alimentant la demande de scènes à usage spécifique et de rigs d'éclairage expérientiels. Les organisateurs concluent des partenariats de contenu avec des plateformes de vidéo à la demande pour diffuser des temps forts, élargissant les fenêtres de monétisation et renforçant le cercle vertueux hybride.

Analyse géographique

L'Inde occidentale détenait 35,62 % du chiffre d'affaires 2025 grâce au rôle de Mumbai comme noyau financier et à sa connectivité aérienne et maritime supérieure. Le théâtre de 1 850 places et les 13 halls d'exposition du Jio World Convention Centre permettent des salons sectoriels simultanés, cimentant la préférence des organisateurs internationaux pour ce lieu. Un écosystème d'agences dynamique dans la production cinématographique, la banque et la publicité garantit une demande de parrainage robuste et des rendements moyens de billets élevés.

L'Inde méridionale affiche le TCAC le plus élevé de 9,36 % jusqu'en 2031, portée par le corridor technologique de Bengaluru et les grappes industrielles orientées à l'exportation de Chennai. Les nouvelles capacités aéroportuaires à Coimbatore et les centres de congrès sur terrain vierge à Hyderabad abaissent les barrières d'accès pour les délégués étrangers. Les incitations des États accordant des remises sur les terrains et des autorisations en accéléré incitent en outre les organisateurs à programmer des premières éditions, gonflant la taille du marché indien des événements et expositions dans toute la région.

L'Inde du Nord reste essentielle en raison de sa proximité avec les décideurs politiques et du fleuron qu'est l'installation Bharat Mandapam. Les ministères gouvernementaux co-organisent fréquemment des conférences de politique avec des expositions industrielles, garantissant une fréquentation des régulateurs et des acheteurs du secteur public. Les corridors de l'Est et du Nord-Est accusent un retard en valeur absolue mais gagnent en dynamisme à mesure que les corridors d'infrastructure comblent les lacunes du dernier kilomètre, signalant un potentiel à long terme pour les organisateurs spécialisés régionalement.

Paysage concurrentiel

Des groupes mondiaux tels que Reed Exhibitions, Messe Frankfurt et RX India rivalisent avec des opérateurs nationaux qui possèdent une connaissance fine des réglementations locales et des réseaux de fournisseurs. Les récentes nominations à des postes de direction, illustrées par la nomination par RX India d'un nouveau directeur général national, montrent comment les multinationales localisent leur management pour renforcer la proximité client. Les capacités technologiques constituent le nouveau champ de bataille ; les acteurs déploient des moteurs de mise en relation pilotés par l'IA qui améliorent le retour sur investissement des exposants et justifient des majorations tarifaires sur les stands.

Les visites d'infrastructure de la délégation de l'UFI en 2024 ont validé la qualité des halls indiens, renforçant la confiance des organisateurs étrangers souhaitant transplanter leurs marques phares. [4]UFI, "La délégation de l'UFI achève une visite de délégation réussie de trois jours en Inde," UFI.org Les consolidations à l'étranger — le rachat de HLTH Inc. par Hyve et l'acquisition de Marketplace Events par Clarion Capital — signalent un recyclage de capital qui pourrait financer de futures lancements en Inde. Les indépendants nationaux conservent cependant un avantage concurrentiel dans les villes de second rang, où les relations avec les chambres locales et les autorités civiles déterminent la viabilité des salons.

La concurrence se manifeste donc dans les négociations d'approvisionnement en lieux, les investissements dans les plateformes hybrides et la spécialisation sectorielle. Les organisateurs qui orchestrent des expositions d'ingénierie sur sept jours diffèrent sensiblement de ceux qui organisent des forums fintech sur deux jours, permettant la coexistence malgré des calendriers qui se chevauchent. La diversité des formats maintient le taux moyen d'occupation des halls au-dessus de 55 %, soutenant des flux de trésorerie stables pour les propriétaires de lieux.

Leaders du secteur indien des événements et expositions

Reed Exhibitions India Private Limited

Messe Muenchen India Private Limited

Messe Frankfurt Trade Fairs India Private Limited

NürnbergMesse India Private Limited

Koelnmesse YA Tradefair Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Marketplace Events a été rachetée par Clarion Capital Partners, ajoutant 110 salons nord-américains et libérant des ressources pour l'expansion en Asie.

- Octobre 2024 : Hyve Group a acquis HLTH Inc., renforçant sa franchise dans le domaine de la santé et signalant son appétit pour des portefeuilles spécialisés.

- Août 2024 : L'UFI a effectué une visite de lieux de trois jours à Mumbai et Delhi, citant les progrès rapides de l'Inde en matière d'infrastructures.

- Mai 2024 : RX a annoncé la nomination d'Umang Gupta au poste de directeur général national de RX India, avec pour mission de développer le portefeuille et d'approfondir les capacités numériques.

Périmètre du rapport sur le marché indien des événements et expositions

Le marché indien des événements et expositions désigne le secteur dynamique en Inde qui implique l'organisation et l'accueil de divers événements, salons professionnels, conférences et expositions. Il sert de plateforme aux entreprises, aux industries et aux particuliers pour présenter des produits, partager des connaissances et nouer des relations avec un public diversifié. Ce marché joue un rôle crucial dans le développement des connexions, la promotion de l'innovation et la stimulation de la croissance économique du pays.

Le marché indien des événements et expositions est segmenté par type (B2B, B2C, mixte/hybride), flux de revenus (frais d'exposant, frais de parrainage, droits d'entrée, services), utilisateur final (biens de consommation et commerce de détail, automobile et transport, industrie, divertissement, immobilier et propriété, hôtellerie, santé et pharmaceutique, autres utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| B2B |

| B2C |

| Hybride |

| Physique/En présentiel |

| Virtuel/Numérique |

| Hybride (phygital) |

| Frais d'exposant |

| Frais de parrainage |

| Droits d'entrée |

| Services annexes |

| Biens de consommation et commerce de détail |

| Automobile et transport |

| Fabrication industrielle et ingénierie |

| Divertissement et médias |

| Immobilier et propriété |

| Hôtellerie et tourisme |

| Santé et pharmaceutique |

| Autres secteurs d'activité des utilisateurs finaux |

| Inde du Nord |

| Inde occidentale |

| Inde méridionale |

| Inde de l'Est et du Nord-Est |

| Par type d'événement | B2B |

| B2C | |

| Hybride | |

| Par mode | Physique/En présentiel |

| Virtuel/Numérique | |

| Hybride (phygital) | |

| Par flux de revenus | Frais d'exposant |

| Frais de parrainage | |

| Droits d'entrée | |

| Services annexes | |

| Par secteur d'activité des utilisateurs finaux | Biens de consommation et commerce de détail |

| Automobile et transport | |

| Fabrication industrielle et ingénierie | |

| Divertissement et médias | |

| Immobilier et propriété | |

| Hôtellerie et tourisme | |

| Santé et pharmaceutique | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par région | Inde du Nord |

| Inde occidentale | |

| Inde méridionale | |

| Inde de l'Est et du Nord-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des événements et expositions en 2026 ?

Il est évalué à 6,15 milliards USD et devrait atteindre 9,04 milliards USD d'ici 2031.

Quelle région domine actuellement les revenus nationaux ?

L'Inde occidentale détient 35,62 % grâce à l'écosystème de lieux mature de Mumbai.

Quel est le mode d'événement à la croissance la plus rapide ?

Les formats hybrides progressent à un TCAC de 9,28 % jusqu'en 2031, car les organisateurs intègrent la diffusion en continu et le contenu à la demande.

Quel flux de revenus connaît la croissance la plus rapide ?

Les frais de parrainage, en hausse à un TCAC de 9,52 %, car les marques privilégient le marketing expérientiel au détriment des publicités traditionnelles.

Quel secteur vertical d'utilisateurs finaux affiche la plus forte dynamique de croissance ?

Le divertissement et les médias, enregistrant un TCAC de 9,41 % sur la base des synergies entre les événements en direct et le contenu numérique.

Quel est le principal risque menaçant la fréquentation physique ?

Les alternatives 100 % virtuelles pourraient cannibaliser la fréquentation, réduisant la croissance à court terme de 1,4 point de pourcentage.

Dernière mise à jour de la page le: