Taille et parts du marché des ingrédients fermentés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

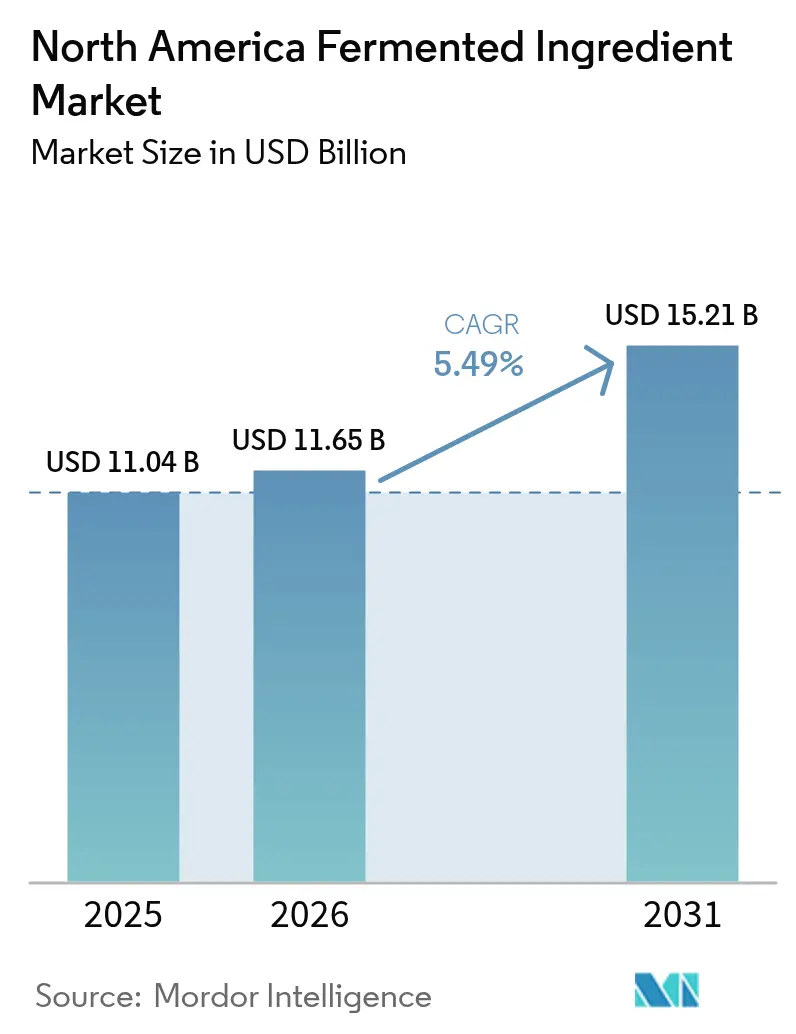

| Taille du marché de l'année de base (2025) | 11.04 Milliards de dollars |

| Taille du Marché (2026) | 11.65 Milliards de dollars |

| Taille du Marché (2031) | 15.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients fermentés en Amérique du Nord par Mordor Intelligence

La taille du marché des ingrédients fermentés en Amérique du Nord devrait croître de 11,04 milliards USD en 2025 à 11,65 milliards USD en 2026 et devrait atteindre 15,21 milliards USD d'ici 2031, à un TCAC de 5,49 % sur la période 2026-2031. Cette trajectoire de croissance reflète la réorientation de la région vers des plateformes de fabrication biosourcées capables de fournir des ingrédients fonctionnels sans l'empreinte environnementale de la synthèse pétrochimique. Les exigences d'étiquetage propre imposées par les grands distributeurs et la recherche de résilience des chaînes d'approvisionnement par le secteur pharmaceutique convergent pour élever la fermentation d'un procédé de niche à un impératif stratégique. Les États-Unis représentent 75,82 % du chiffre d'affaires régional en 2024, ancrés par des décennies d'infrastructure d'éthanol de maïs et un réseau dense d'organisations de fabrication sous contrat au service des clients des secteurs alimentaire et pharmaceutique[1]Source : Service agricole étranger de l'USDA, « Pourquoi les exportations agricoles sont-elles importantes pour les agriculteurs américains et l'économie américaine ? », fas.usda.gov. La délocalisation rapprochée des capacités de transformation alimentaire vers le Mexique, associée à un financement public de 125 millions USD pour la recherche en biofabrication aux États-Unis, positionne la région à l'avant-garde des activités de montée en échelle. Les principaux risques restent liés à l'intensité capitalistique, à la volatilité des prix des matières premières et à la fenêtre d'approbation de 18 à 36 mois pour les nouveaux ingrédients ; toutefois, les acteurs en place s'appuient sur l'infrastructure d'éthanol de maïs établie et sur des souches microbiennes éprouvées pour atténuer ces frictions.

Principaux enseignements du rapport

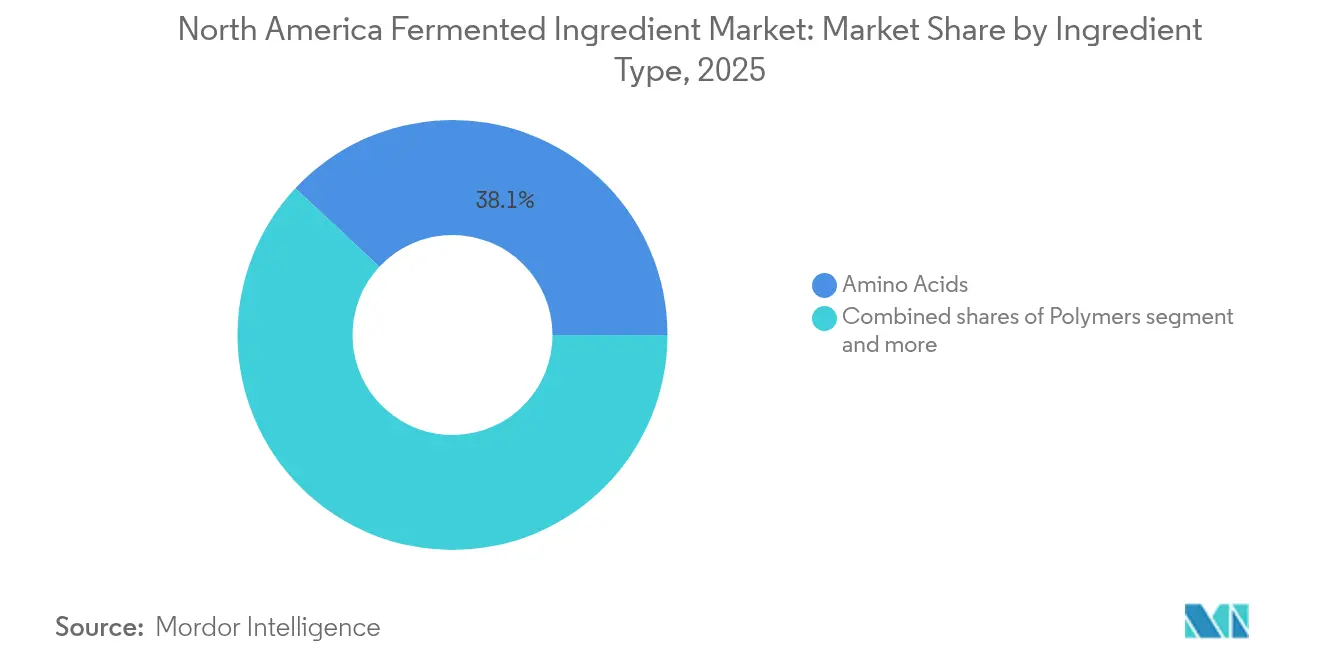

- Par type d'ingrédient, les acides aminés ont représenté 38,05 % du chiffre d'affaires en 2025, tandis que les polymères devraient enregistrer un TCAC de 6,61 % jusqu'en 2031.

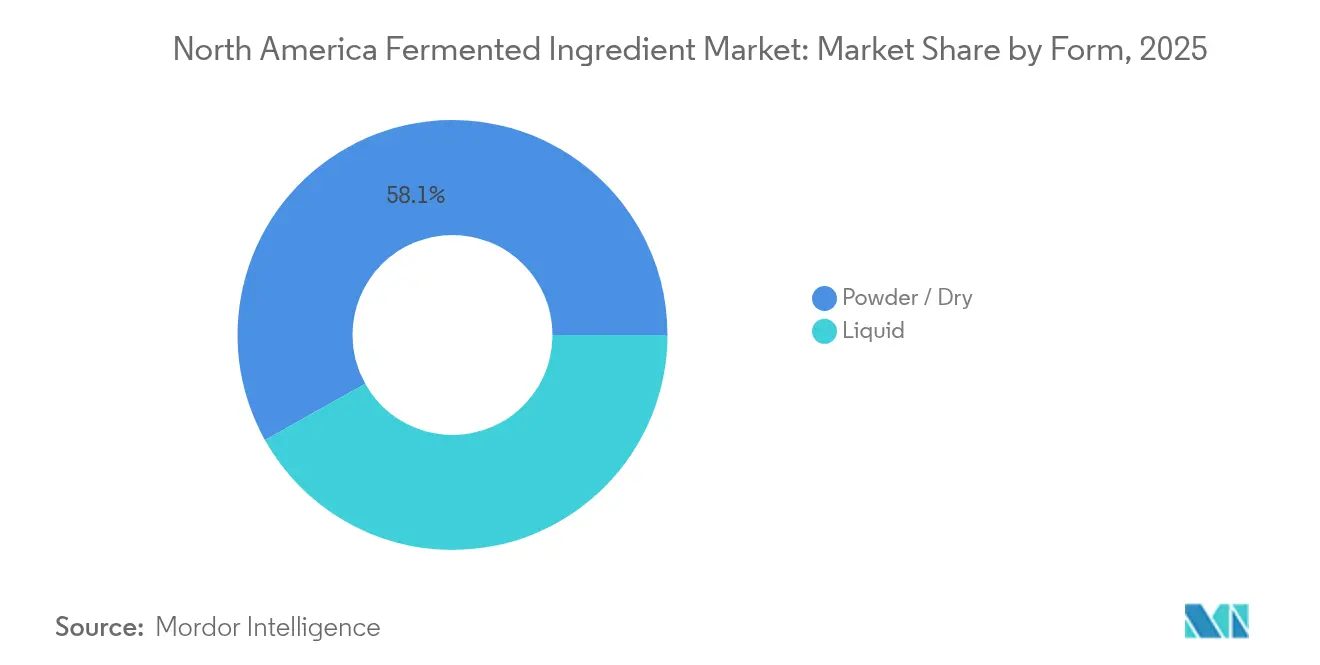

- Par forme, les formats en poudre/secs ont représenté 58,12 % du chiffre d'affaires en 2025 ; les formats liquides devraient croître à un TCAC de 5,92 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 36,58 % du chiffre d'affaires en 2025, tandis que les produits pharmaceutiques devraient s'étendre à un TCAC de 7,52 % jusqu'en 2031.

- Par géographie, les États-Unis ont conservé 75,10 % du chiffre d'affaires en 2025 ; le Mexique devrait afficher le TCAC le plus rapide à 6,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients fermentés en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels offrant des bénéfices pour la santé | +1.8% | États-Unis, Canada, avec répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Application accrue des acides fermentés et des enzymes dans l'industrie alimentaire et des boissons | +1.5% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Tendances de l'étiquetage propre stimulant l'adoption des ingrédients de fermentation | +1.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Dépendance pharmaceutique croissante envers les principes actifs pharmaceutiques biosourcés issus de la fermentation | +2.1% | États-Unis, avec des gains précoces en Caroline du Nord, au Kentucky, en Illinois | Long terme (≥ 4 ans) |

| Utilisation croissante des probiotiques dans les formulations de soins personnels | +0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Durée de conservation améliorée grâce aux conservateurs dérivés de la fermentation | +1.2% | Ensemble de l'Amérique du Nord, plus forte aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels offrant des bénéfices pour la santé

La volonté des consommateurs de payer des prix premium pour des aliments enrichis et fonctionnels remodèle les stratégies d'approvisionnement en ingrédients à travers l'Amérique du Nord. Les acides aminés, vitamines et probiotiques dérivés de la fermentation offrent des profils de biodisponibilité que les analogues synthétiques peinent à égaler, ce qui en fait des choix privilégiés pour les catégories nutrition sportive, préparations pour nourrissons et bien-être des seniors. L'usine d'Ajinomoto Co. Inc. dans l'Iowa produit du tryptophane et de la L-tyrosine de qualité alimentaire animale par fermentation de précision, ciblant la nutrition du bétail et les compléments alimentaires humains avec des structures moléculaires identiques. Le cadre « Généralement reconnu comme sûr » de la Food and Drug Administration des États-Unis en vertu des parties 170, 172, 173, 174 et 184 du 21 CFR offre une voie simplifiée pour les ingrédients de fermentation, réduisant le délai de mise sur le marché par rapport aux nouvelles entités chimiques[2]Source : Food and Drug Administration des États-Unis, « Généralement reconnu comme sûr (GRAS) », fda.gov. Cette clarté réglementaire, combinée à une sensibilisation croissante aux bénéfices pour la santé intestinale, stimule une croissance à deux chiffres des yaourts enrichis en probiotiques, des boissons et des barres de collation. La convergence des exigences d'étiquetage propre et des tendances des aliments fonctionnels laisse présager un élan soutenu jusqu'en 2030, notamment à mesure que le vieillissement démographique aux États-Unis et au Canada privilégie la nutrition préventive.

Application accrue des acides fermentés et des enzymes dans l'industrie alimentaire et des boissons

Les acides organiques et les enzymes industrielles supplantent les conservateurs synthétiques et les catalyseurs chimiques dans la transformation alimentaire, sous l'impulsion des fiches d'évaluation d'étiquetage propre des distributeurs et du scepticisme des consommateurs à l'égard des numéros E. Cargill, Incorporated et ADM fournissent de l'acide citrique dérivé de la fermentation d'Aspergillus niger pour l'acidulation des boissons, l'amélioration des arômes et la chélation des minéraux, la consommation américaine atteignant 96 millions de kg annuellement [3]Source : Agence de protection de l'environnement des États-Unis, « Agence de protection de l'environnement des États-Unis », epa.gov. L'usine de Solugen à Marshall, Minnesota, produit de l'acide glucarique et d'autres acides organiques à raison de 120 000 tonnes métriques par an par oxydation enzymatique, ciblant des applications dans les détergents, les fondants routiers et la conservation alimentaire. Le portefeuille d'enzymes Avantec de Novozymes A/S, comprenant Extenda, Liquozyme et Frontia Prime, permet aux producteurs d'éthanol de maïs d'améliorer leurs rendements de 2 à 3 points de pourcentage, ce qui se traduit par des millions de gallons de production supplémentaire à partir des matières premières existantes. Le secteur américain de l'éthanol a produit 15,8 milliards de gallons en 2024, soutenant une demande stable en alpha-amylases, glucoamylases et protéases.

Tendances de l'étiquetage propre stimulant l'adoption des ingrédients de fermentation

Les exigences des distributeurs et l'activisme des consommateurs contraignent les fabricants de produits alimentaires à remplacer les additifs synthétiques par des ingrédients reconnaissables et prononçables. Les composants dérivés de la fermentation satisfont à ces critères tout en offrant une fonctionnalité équivalente ou supérieure. La norme nationale de divulgation des aliments bioingénierés du Département américain de l'Agriculture en vertu de la partie 66 du 7 CFR exige l'étiquetage des organismes génétiquement modifiés, mais les ingrédients de fermentation produits par des microbes modifiés bénéficient souvent d'exemptions si le produit final ne contient pas d'ADN recombinant détectable. Cette nuance réglementaire a permis aux startups de fermentation de précision de commercialiser des protéines laitières, des blancs d'œufs et du collagène comme « sans origine animale » sans déclencher des étiquettes bioingéniérées, séduisant les consommateurs flexitariens. Imagindairy a reçu l'affirmation GRAS de la Food and Drug Administration des États-Unis en janvier 2024 pour la protéine de lactosérum produite par levure modifiée, positionnant l'ingrédient pour une utilisation dans les préparations pour nourrissons et la nutrition sportive. L'acquisition par le Lesaffre Group de l'activité d'extrait de levure de DSM-Firmenich en juin 2024 pour un montant non divulgué reflète la consolidation autour des plateformes d'arômes naturels et d'umami qui remplacent le glutamate monosodique et les protéines végétales hydrolysées. À mesure que les grands distributeurs resserrent leurs listes d'ingrédients acceptables, les plateformes de fermentation capables de fournir une fonctionnalité d'étiquetage propre à grande échelle bénéficieront d'un pouvoir de fixation des prix.

Dépendance pharmaceutique croissante envers les principes actifs pharmaceutiques biosourcés issus de la fermentation

Les perturbations des chaînes d'approvisionnement entre 2020 et 2023 ont mis en évidence la dépendance des fabricants pharmaceutiques nord-américains envers les fournisseurs asiatiques de principes actifs pharmaceutiques, suscitant un pivot stratégique vers la capacité de fermentation nationale. L'usine d'AbbVie à North Chicago exploite 3 000 mètres cubes de capacité de fermentation microbienne pour les principes actifs pharmaceutiques antibiotiques et immunosuppresseurs, représentant l'une des plus importantes empreintes de biofabrication de la région. Sandoz maintient des lignes de fermentation de pénicilline sur son site de Lexington, Kentucky, l'une des rares sources américaines restantes d'antibiotiques bêta-lactamines dans un contexte de pénuries chroniques signalées par la Food and Drug Administration des États-Unis. La liste des pénuries 2024 de l'agence comprend la pénicilline G et l'amoxicilline, soulignant la fragilité des chaînes d'approvisionnement en antibiotiques et la valeur stratégique des actifs de fermentation nationaux. Les organisations de développement et de fabrication sous contrat réaménagent leurs suites de cellules mammifères avec des trains de fermentation microbienne pour servir les clients biotechnologiques cherchant des alternatives à la synthèse chimique pour les molécules complexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés associés à l'infrastructure de fermentation spécialisée | -1.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Des processus d'approbation réglementaire longs retardant les lancements de produits | -1.1% | États-Unis, avec répercussions sur le Canada et le Mexique | Moyen terme (2-4 ans) |

| Concurrence des ingrédients fonctionnels alternatifs non fermentés | -0.8% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Complexités résultant d'une chaîne d'approvisionnement fragmentée en cultures starter | -0.6% | États-Unis, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés associés à l'infrastructure de fermentation spécialisée

Les dépenses d'investissement pour les installations de fermentation de qualité pharmaceutique dépassent régulièrement 100 millions USD, englobant des bioréacteurs en acier inoxydable, des systèmes de nettoyage en place et des colonnes de chromatographie conformes aux normes de bonnes pratiques de fabrication actuelles de la Food and Drug Administration des États-Unis. L'échec de la coentreprise ADM-LG Chem en juillet 2024, destinée à produire de l'acide lactique et de l'acide polylactique sur un site américain, illustre comment l'inflation des coûts de construction et la volatilité des prix des matières premières peuvent rendre des projets non rentables. Les petits entrants font face à des obstacles supplémentaires pour obtenir un financement par emprunt, les prêteurs considérant les actifs de fermentation comme illiquides et difficiles à reconvertir en cas d'échec d'approbation réglementaire d'un produit. La mise en service par Corbion N.V. d'une usine de vinaigre à Montgomery, Alabama, en 2024 a nécessité une planification pluriannuelle et une intégration avec les chaînes d'approvisionnement existantes en acide acétique, une complexité qui décourage les investissements opportunistes. Les coûts énergétiques pour la stérilisation, l'aération et le contrôle de la température peuvent représenter 20 à 30 % des dépenses d'exploitation, rendant la fermentation moins compétitive dans les régions à tarifs d'électricité élevés. Ces barrières favorisent les acteurs en place disposant d'actifs amortis et d'approvisionnement intégré en matières premières, limitant le rythme d'entrée de nouvelles capacités sur le marché et contraignant l'élasticité de l'offre.

Des processus d'approbation réglementaire longs retardant les lancements de produits

La voie d'autodétermination GRAS de la Food and Drug Administration des États-Unis permet aux fabricants de commercialiser des ingrédients de fermentation sans approbation préalable à la mise sur le marché, mais les notifications GRAS volontaires, qui confèrent une plus grande sécurité juridique, nécessitent 18 à 36 mois d'études toxicologiques, de documentation de fabrication et d'examen par l'agence. L'alignement de Santé Canada sur les normes de la Food and Drug Administration des États-Unis simplifie les approbations transfrontalières, mais les exigences divergentes en matière d'étiquetage et la documentation bilingue ajoutent des coûts de conformité. La COFEPRIS mexicaine a accéléré les délais d'examen des additifs alimentaires pour soutenir le secteur de la transformation alimentaire en expansion du pays, mais l'application inégale et le personnel technique limité créent une imprévisibilité. Les orientations 2024 de la Food and Drug Administration des États-Unis sur les biologiques dérivés de la fermentation ont introduit de nouvelles exigences pour la caractérisation des organismes hôtes et les tests d'agents adventices, prolongeant les cycles de développement de 6 à 12 mois. Ces délais érodent les avantages du premier entrant et augmentent le risque que des concurrents introduisent des ingrédients de substitution avant qu'un produit de fermentation n'atteigne la commercialisation, tempérant l'enthousiasme des investisseurs pour les nouvelles plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les acides aminés en tête, les polymères accélèrent

Les acides aminés ont représenté 38,05 % du chiffre d'affaires par type d'ingrédient en 2025, reflétant une demande ancrée de l'alimentation animale, de la nutrition sportive et de la préparation pharmaceutique. L'usine d'Ajinomoto Co. Inc. dans l'Iowa produit de la L-tyrosine et du tryptophane par fermentation de précision, ciblant les éleveurs cherchant des alternatives à la méthionine et à la lysine synthétiques. DSM-Firmenich fournit des acides aminés de qualité alimentaire animale à travers l'Amérique du Nord, tirant parti de procédés de fermentation offrant une pureté plus élevée et un impact environnemental moindre que la synthèse chimique. Les polymères, cependant, devraient croître à 6,61 % jusqu'en 2031, les marques substituant les épaississants d'origine fossile par de la gomme xanthane, de la gomme gellane et des polyhydroxyalcanoates expérimentaux. Les acides organiques captent des parts dans l'acidulation et la conservation des boissons, Cargill, Incorporated et ADM fournissant de l'acide citrique dérivé de la fermentation d'Aspergillus niger. Les vitamines restent un contributeur stable, ancrées par la production de riboflavine de BASF SE via Ashbya gossypii et la fermentation de B12 de DSM-Firmenich, ciblant toutes deux l'enrichissement des céréales de petit-déjeuner, des préparations pour nourrissons et des compléments alimentaires.

Les enzymes industrielles servent les applications d'éthanol de maïs, de brasserie et de boulangerie, le portefeuille Avantec de Novozymes A/S permettant des gains de rendement de 2 à 3 points de pourcentage dans la production d'éthanol. Les probiotiques et les cultures starter s'adressent à la fermentation laitière, aux aliments fonctionnels et à l'alimentation animale, Novonesis (issu de la fusion de janvier 2024 entre Novozymes A/S et Chr. Hansen Holding A/S) détenant une part de marché dominante dans les souches de bactéries lactiques. Les antibiotiques représentent un segment plus restreint, contraint par la délocalisation de la production de pénicilline et de céphalosporines vers l'Asie, bien que l'usine de Sandoz à Lexington, Kentucky, reste une source nationale stratégique. La catégorie « Autres » englobe les levures et les cultures microbiennes pour la brasserie et la boulangerie, les usines du Lesaffre Group à Milwaukee et Cedar Rapids fournissant de la levure de boulanger et de la levure de bière à travers la région.

Par forme : le liquide progresse grâce aux besoins de formulation des boissons

Les formats en poudre et secs ont représenté 58,12 % du chiffre d'affaires par forme en 2025, portés par la stabilité à l'étagère, les coûts d'expédition réduits et la compatibilité avec les opérations de mélange à sec dans la boulangerie, la confiserie et la fabrication de compléments alimentaires. Les ingrédients liquides, cependant, devraient croître à 5,92 % jusqu'en 2031, les formulateurs de boissons privilégiant des suspensions d'enzymes et de probiotiques prêtes à doser qui éliminent les étapes de reconstitution et réduisent la variabilité d'un lot à l'autre. Novonesis fournit des alpha-amylases et des glucoamylases liquides aux producteurs d'éthanol de maïs, où l'injection directe dans les cuves de trempage améliore l'efficacité du mélange et réduit la dégradation des enzymes. Les cultures probiotiques liquides de DuPont pour la production de yaourt et de kéfir offrent une cinétique de fermentation plus rapide que les alternatives lyophilisées, raccourcissant les cycles de production et améliorant la consistance de la texture. Les acides organiques liquides, notamment l'acide citrique et l'acide lactique, dominent l'acidulation des boissons, Cargill, Incorporated et ADM fournissant des solutions concentrées qui s'intègrent parfaitement dans les lignes de traitement en flux continu.

Les formats en poudre conservent des avantages dans les applications nécessitant une longue durée de conservation ou un stockage à température ambiante, comme les enzymes pour l'alimentation animale, les améliorants de boulangerie et les comprimés de compléments alimentaires. Les technologies de séchage par pulvérisation et de lyophilisation permettent aux fabricants de stabiliser les probiotiques et enzymes sensibles à la chaleur, bien que ces procédés ajoutent 15 à 25 % aux coûts de production par rapport aux formats liquides. La préférence du secteur américain de l'éthanol pour les enzymes liquides, motivée par la nécessité d'une hydrolyse rapide dans la fermentation à haut débit, ancre la demande de formats liquides, tandis que les fournisseurs d'ingrédients orientés vers l'exportation privilégient la poudre pour minimiser les coûts de fret et simplifier le dédouanement. À mesure que les marques de boissons investissent dans des lignes de traitement aseptique capables de traiter des flux d'ingrédients liquides sans étapes de séchage intermédiaires, la prime de coût des formats liquides se rétrécit, accélérant l'adoption dans les applications à grand volume.

Par application : les produits pharmaceutiques dépassent l'alimentation et les boissons

L'alimentation et les boissons ont représenté 36,58 % du chiffre d'affaires par application en 2025, reflétant l'échelle et la diversité des ingrédients de fermentation du secteur, des enzymes en boulangerie et brasserie aux acides organiques dans les boissons non alcoolisées et aux probiotiques dans les produits laitiers. Les produits pharmaceutiques, cependant, devraient croître à 7,52 % jusqu'en 2031, les organisations de développement et de fabrication sous contrat réaménageant leurs suites de fermentation pour produire des principes actifs pharmaceutiques bio-identiques et réduire la dépendance envers les chaînes d'approvisionnement asiatiques. L'usine d'AbbVie à North Chicago exploite 3 000 mètres cubes de capacité de fermentation microbienne pour les principes actifs pharmaceutiques antibiotiques et immunosuppresseurs, représentant un actif stratégique face aux pénuries chroniques de pénicilline G et d'amoxicilline signalées par la Food and Drug Administration des États-Unis. Les lignes de pénicilline de Sandoz à Lexington, Kentucky, servent les formulaires hospitaliers et les fabricants de médicaments génériques, soulignant la volonté du secteur pharmaceutique de payer des prix premium pour la sécurité de la chaîne d'approvisionnement.

Les applications d'alimentation animale tirent parti des enzymes, des acides aminés et des probiotiques pour améliorer les taux de conversion alimentaire et la santé intestinale des volailles, des porcins et des ruminants. Le portefeuille Ronozyme de Novozymes A/S et l'Allzyme SSF d'Alltech fournissent des activités de phytase et de xylanase qui libèrent le phosphore et l'énergie des aliments d'origine végétale, réduisant la dépendance envers les phosphates inorganiques. Les cosmétiques et les soins personnels représentent une application naissante mais en forte croissance, les marques incorporant des lysats probiotiques et des peptides dérivés de la fermentation dans des formulations de soins cutanés ciblant l'équilibre du microbiome. Les orientations de la Food and Drug Administration des États-Unis précisent que les probiotiques topiques vivants nécessitent une approbation préalable à la mise sur le marché en tant que médicaments, orientant les formulateurs vers des ingrédients probiotiques thermisés ou lysés qui se qualifient comme cosmétiques. Les applications de biocarburants, dominées par l'éthanol de maïs, consomment des enzymes industrielles à grande échelle, les États-Unis produisant 15,8 milliards de gallons en 2024 en vertu du mandat de la norme de carburant renouvelable de l'Agence de protection de l'environnement des États-Unis, selon l'Agence de protection de l'environnement des États-Unis. Les autres applications couvrent la biotechnologie industrielle, y compris les produits chimiques et matériaux biosourcés, où les blocs de construction dérivés de la fermentation concourent avec les acteurs pétrochimiques sur des indicateurs de durabilité plutôt que sur le coût.

Analyse géographique

Les États-Unis ont capturé 75,10 % du chiffre d'affaires régional en 2025, ancrés par un secteur mature d'éthanol de maïs ayant produit 15,8 milliards de gallons et consommé des milliards de dollars d'enzymes industrielles et de levure annuellement. Le réseau dense d'organisations de développement et de fabrication sous contrat du pays, concentré en Caroline du Nord, en Illinois et au Kentucky, sert des clients pharmaceutiques et alimentaires, offrant une capacité de fermentation allant de 50 litres à l'échelle pilote à 3 000 mètres cubes en production commerciale. Le cadre « Généralement reconnu comme sûr » de la Food and Drug Administration des États-Unis en vertu du 21 CFR offre une clarté réglementaire qui accélère les approbations d'ingrédients, tandis que la norme nationale de divulgation des aliments bioingénierés du Département américain de l'Agriculture en vertu de la partie 66 du 7 CFR crée une prévisibilité en matière d'étiquetage pour les produits dérivés de la fermentation.

Le Mexique devrait croître à 6,37 % jusqu'en 2031, le TCAC géographique le plus rapide, porté par la délocalisation rapprochée des capacités de transformation alimentaire et des flux commerciaux bilatéraux avec les États-Unis dépassant 79 milliards USD en 2024. La COFEPRIS, l'autorité réglementaire mexicaine, a accéléré les délais d'examen des additifs alimentaires pour soutenir la croissance sectorielle, bien que l'application inégale et le personnel technique limité créent une incertitude de conformité pour les fournisseurs multinationaux. Les exportateurs américains d'ingrédients considèrent le Mexique comme un marché de croissance stratégique, tirant parti des dispositions de l'ACEUM qui éliminent les droits de douane sur les enzymes, acides organiques et vitamines dérivés de la fermentation.

Le Canada représente un marché plus modeste mais stable, l'alignement de Santé Canada sur la Food and Drug Administration des États-Unis concernant les déterminations GRAS simplifiant les approbations d'ingrédients transfrontalières. Biofeed Technology, un fournisseur canadien d'enzymes pour l'alimentation animale, commercialise ses produits Fullzyme sur le marché intérieur et les exporte vers les États-Unis, illustrant la nature intégrée des chaînes d'approvisionnement nord-américaines. Le reste de l'Amérique du Nord, comprenant les nations d'Amérique centrale et des Caraïbes, demeure un contributeur mineur, contraint par une infrastructure limitée de transformation alimentaire et une dépendance aux importations d'ingrédients en provenance des États-Unis et du Mexique.

Paysage réglementaire

Aux États-Unis, les ingrédients fermentés utilisés dans l'alimentation sont principalement encadrés par le cadre de la Food and Drug Administration (FDA) américaine relatif aux additifs alimentaires et aux substances généralement reconnues comme sûres (GRAS) en vertu du 21 CFR Part 170, avec des dispositions supplémentaires dans l'ensemble du Titre 21 selon la catégorie d'ingrédient (par exemple, les préparations enzymatiques et autres substances alimentaires directes). Pour les ingrédients issus de la fermentation, les soumissions à la FDA et les dossiers de support mettent généralement l'accent sur l'identité et la sécurité des micro-organismes, la description de la fermentation et du traitement en aval, ainsi que les contrôles démontrant la pureté et l'absence de résidus nocifs. Cette structure crée une voie relativement définie pour les catégories d'ingrédients de fermentation établies, bien que les nouvelles utilisations et les nouvelles souches de production nécessitent toujours des dossiers de données substantiels.

Le Canada réglemente de nombreux ingrédients issus de la fermentation plus récents via la surveillance de Santé Canada pour les aliments nouveaux dans le cadre du Règlement sur les aliments et drogues (notamment la Division 28), qui exige une notification préalable à la mise en marché obligatoire lorsqu'un ingrédient n'a pas d'historique d'utilisation sûre ou est produit via un nouveau procédé. Santé Canada publie également des déterminations indiquant que certains produits ne sont pas nouveaux, et elle maintient des lignes directrices fréquemment utilisées pour les micro-organismes probiotiques dans les aliments, ainsi que des voies de conformité pertinentes pour les aliments supplémentés (Division 29). En Amérique du Nord, la planification de la commercialisation est étroitement liée au choix précoce de la voie appropriée (GRAS, pétition d'additif alimentaire ou soumission d'aliment nouveau) et à l'alignement des exigences d'étiquetage et de documentation pour l'approvisionnement transfrontalier.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants amont (dextrose dérivé du maïs et autres flux glucidiques, plus les flux secondaires agricoles et industriels émergents) et des intrants spécialisés tels que les souches de production, les nutriments et les auxiliaires de transformation. La fabrication de base comprend le développement de souches et le passage à l'échelle, les opérations de fermentation (par lot ou en continu), et la récupération et purification en aval (par exemple, filtration et concentration) pour répondre aux spécifications de qualité alimentaire ou pharmaceutique. Un mélange de grands producteurs intégrés et de spécialistes participent en Amérique du Nord, notamment des fournisseurs de plateformes de fermentation tels que Biospringer (Lesaffre) et Jungbunzlauer, et des spécialistes de la fermentation sur mesure et des arômes tels que BioSource Flavors et Jeneil Biotech.

En aval, les ingrédients fermentés circulent à travers les mélangeurs, formulateurs et distributeurs jusqu'aux utilisateurs finaux dans l'alimentation et les boissons, les compléments alimentaires, la nutrition animale et les applications adjacentes. La conformité et la gestion de la qualité façonnent les pratiques de fabrication et de distribution, y compris les attentes actuelles en matière de bonnes pratiques de fabrication et, pour certaines catégories, des exigences supplémentaires de la FDA pour les aliments acidifiés (21 CFR Part 114) lorsqu'elles s'appliquent aux produits finis. Les goulets d'étranglement apparaissent couramment aux étapes de montée en échelle et de validation (stabilité des procédés, contrôle de la contamination et reproductibilité), ce qui renforce le rôle des partenaires pilotes vers le commercial et rend pertinents les ajouts de capacité régionaux, notamment l'investissement de Jungbunzlauer en septembre 2024 dans une installation de gomme xanthane au Canada visant à réduire la dépendance aux importations et à ancrer l'approvisionnement plus près des sources régionales d'intrants.

Paysage concurrentiel

Le marché des ingrédients fermentés en Amérique du Nord présente une concentration modérée, les grandes maisons d'ingrédients multinationales telles que Novonesis, DSM-Firmenich, Cargill, Incorporated et DuPont coexistant avec des startups de fermentation spécialisées ciblant des niches à marges élevées. Novonesis, issu de la fusion de janvier 2024 entre Novozymes A/S et Chr. Hansen Holding A/S, détient une part dominante dans les enzymes industrielles et les cultures starter probiotiques, s'appuyant sur un portefeuille de plus de 1 000 souches microbiennes et une empreinte de fabrication nord-américaine comprenant des installations aux États-Unis et au Canada.

Cargill, Incorporated et ADM occupent des positions de premier plan dans les acides organiques et les acides aminés, bénéficiant d'une intégration verticale dans le broyage humide du maïs et d'un accès à du dextrose à faible coût. Les modèles stratégiques privilégient les acquisitions de plateformes de fermentation complémentaires, comme en témoigne l'acquisition par le Lesaffre Group d'une participation de 70 % dans Biorigin en octobre 2024 et son acquisition de l'activité d'extrait de levure de DSM-Firmenich en juin 2024, consolidant la position de l'entreprise dans les arômes naturels et les ingrédients umami. Les opportunités se concentrent sur les protéines laitières obtenues par fermentation de précision, les acides organiques rares et les polymères biosourcés, des startups telles qu'Imagindairy (protéine de lactosérum) et Solugen (acide glucarique) obtenant des affirmations GRAS de la Food and Drug Administration des États-Unis et augmentant leur production.

Les perturbateurs émergents tirent parti de la biologie synthétique et de l'apprentissage automatique pour accélérer le développement de souches, comprimant les délais de 3 à 5 ans à 12 à 18 mois. L'échec de coentreprises très médiatisées telles que le projet d'acide lactique ADM-LG Chem en juillet 2024 démontre que l'intensité capitalistique et la volatilité des prix des matières premières restent des barrières redoutables, favorisant les acteurs en place disposant d'actifs amortis et de chaînes d'approvisionnement intégrées. Le déploiement technologique se concentre sur la fermentation en continu, qui réduit les délais de rotation des lots et améliore l'utilisation des actifs, et sur les innovations en aval de purification telles que la filtration membranaire et la chromatographie à lit mobile simulé qui réduisent le coût des marchandises de 15 à 25 %. À mesure que les clients pharmaceutiques et alimentaires privilégient la résilience des chaînes d'approvisionnement, les fabricants sous contrat disposant d'une capacité de fermentation à double usage, capables de produire à la fois des ingrédients de qualité alimentaire et pharmaceutique, captent des parts de marché en offrant flexibilité et délais plus courts.

Leaders de l'industrie des ingrédients fermentés en Amérique du Nord

BASF SE

Döhler GmbH

DSM-Firmenich

DuPont

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le potentiel de commercialisation inexploité est le plus visible là où les plateformes de fermentation fournissent des ingrédients qui réduisent la dépendance aux chaînes d'approvisionnement animales ou pétrochimiques conventionnelles, tout en répondant aux exigences de « clean label » et de fonctionnalité. Les protéines issues de fermentation de précision et les ingrédients postbiotiques passent de l'autorisation réglementaire à des voies de commercialisation plus larges, soutenues par des partenariats qui relient les startups à des transformateurs et distributeurs établis. Par exemple, ADM et The Every Company ont annoncé en juillet 2026 une collaboration visant à développer à grande échelle la protéine de blanc d'œuf de fermentation de précision OvoPro à l'usine ADM de Clinton, Iowa, montrant comment l'infrastructure de transformation existante est utilisée pour étendre la disponibilité de l'approvisionnement pour les nouvelles protéines fermentées.

Les développements de capacité et l'infrastructure appliquée de montée en échelle soutiennent également les opportunités dans les probiotiques, les dérivés de levure et d'autres ingrédients fermentés à forte valeur ajoutée, où la stabilité, la ségrégation et la qualité constante influencent les décisions d'achat. Vidya a ouvert une installation de fabrication de probiotiques de 28 750 pieds carrés à Bunnell, Floride, en avril 2026, avec une production séparée pour les lignes formant des spores et non formant des spores, soulignant des conceptions de fabrication qui protègent l'intégrité des souches et simplifient la conformité. Parallèlement, les ressources de montée en échelle de taille intermédiaire se développent, notamment le projet de l'Université de l'Illinois d'agrandir son Integrated Bioprocessing Research Laboratory (IBRL) de 40 000 à 75 000 pieds carrés, ce qui renforce le pont entre le développement en laboratoire et la fabrication sous contrat pour les innovateurs alimentaires et les entreprises d'ingrédients qui suivent les voies d'engagement GRAS et d'aliments nouveaux.

Développements récents du secteur

- Juillet 2026 : ADM et The Every Company ont annoncé un partenariat pour développer à grande échelle la production de la protéine de blanc d'œuf de fermentation de précision OvoPro à l'installation d'ADM à Clinton, Iowa. Le partenariat relie un développeur de protéines de fermentation de précision à un transformateur à grande échelle pour traduire les signaux de la demande en volumes commerciaux. Il reflète également une tendance plus large consistant à utiliser l'infrastructure existante de fermentation et de transformation du Midwest pour raccourcir le chemin entre la validation et les accords d'approvisionnement.

- Juillet 2025 : Meridian Biotech a annoncé une installation de 40 millions USD dans le comté de Franklin, Kentucky, visant à valoriser les sous-produits des distilleries de bourbon en protéines alternatives. Le projet met en lumière la diversification des intrants et les modèles d'approvisionnement d'économie circulaire au sein des chaînes d'approvisionnement de fermentation nord-américaines. Il élargit également les options de fabrication régionales au-delà des intrants traditionnels de sucre de maïs en monétisant des flux secondaires industriels constants.

- Septembre 2024 : Jungbunzlauer a annoncé un investissement de 200 millions USD pour construire une installation de fabrication de gomme xanthane à Port Colborne, Ontario. L'installation permet au Canada d'accroître la production locale d'un polymère clé issu de la fermentation utilisé dans les formulations alimentaires et de boissons. Elle améliore également la sécurité de l'approvisionnement en réduisant la dépendance aux importations et en tirant parti des intrants régionaux à base de maïs pour la fermentation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché nord-américain des ingrédients fermentés couvre les ingrédients produits par fermentation microbienne et vendus pour être utilisés dans des formulations alimentaires et de boissons dans la région, mesuré en termes de revenus pour la géographie définie.

Exclusions du périmètre : Exclut les ventes au détail d'aliments et boissons fermentés finis et ne prend en compte que la valeur des ingrédients, et non la valeur des produits de marque en aval.

Aperçu de la segmentation

- Par type d'ingrédient

- Acides aminés

- Acides organiques

- Vitamines

- Enzymes industrielles

- Probiotiques / Cultures starter

- Polymères

- Antibiotiques

- Autres

- Par forme

- Liquide

- Sec / Poudre

- Par application

- Alimentation et boissons

- Produits pharmaceutiques

- Alimentation animale

- Cosmétiques et soins personnels

- Biocarburant

- Autres applications

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la base factuelle, nous commençons par des sources publiques et officielles qui aident à ancrer le bassin de demande d'ingrédients et les flux commerciaux. Les références courantes incluent les données et perspectives de l'USDA, les publications de Statistique Canada, la base de données de la Commission américaine du commerce international, UN Comtrade, et les documents de la FDA américaine qui clarifient l'utilisation des ingrédients et le contexte d'étiquetage.

Ensuite, nous vérifions les divulgations des fabricants telles que les rapports annuels, les présentations aux investisseurs et la documentation produit pour comprendre où les intrants issus de la fermentation sont utilisés et comment les prix ont tendance à évoluer. Les données au niveau des expéditions d'importation et d'exportation sont également utilisées de manière sélective pour repérer les changements directionnels dans les mouvements transfrontaliers pour les catégories d'ingrédients pertinentes. La liste de sources ci-dessus est uniquement illustrative, et de nombreuses références supplémentaires ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver des hypothèses qui sont généralement floues dans les données publiques, telles que le comportement typique des prix contractuels, les évolutions du mix d'applications, et la proportion de production fermentée consommée localement par rapport à celle échangée. Nous avons interrogé un éventail de fabricants d'ingrédients, de distributeurs et de formulateurs en aval aux États-Unis, au Canada et au Mexique afin que le modèle reflète des schémas d'achat pratiques et non seulement des statistiques publiées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs (CXO) : 15 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 15 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit à l'aide d'une approche descendante où l'activité de fabrication alimentaire et de boissons et les signaux de consommation d'ingrédients associés sont traduits en un bassin de revenus adressable d'ingrédients fermentés pour l'Amérique du Nord, puis ajustés pour correspondre aux réalités observées du commerce et des prix. Pour garantir l'exactitude des totaux, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des fourchettes de PVM échantillonnées par familles d'ingrédients multipliées par des bandes de volume indicatives partagées lors des entretiens, suivies de vérifications auprès des canaux de distribution.

Les intrants importants pour ce marché comprennent la pénétration des ingrédients issus de la fermentation dans les principales catégories d'aliments transformés, l'évolution des prix pour les intrants fermentés largement utilisés (par exemple, les acides organiques et les enzymes), les tendances d'importation et d'exportation pour les ingrédients pertinents liés aux codes SH, les annonces d'utilisation et d'expansion des installations, et la répartition entre usage alimentaire et usage boisson. Lorsque les données manquent pour des niches plus petites, les lacunes sont traitées par approximation à partir de familles d'ingrédients adjacentes, puis normalisées grâce aux retours d'experts afin que les totaux finaux ne soient pas surestimés.

Pour les prévisions, une analyse de scénarios est utilisée autour des variables susceptibles de changer rapidement, telles que le rythme de reformulation « clean label », les ajouts de capacité et le calendrier de répercussion des prix. Ces scénarios sont ensuite combinés en un scénario de base après examen des hypothèses avec les répondants primaires pour déterminer ce qui semble réaliste au cours des cinq prochaines années.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, nous effectuons plusieurs vérifications afin que la taille du marché ne repose pas sur un seul jeu de données ou une seule hypothèse forte. Les résultats sont comparés à des signaux indépendants tels que la direction des échanges commerciaux, les mouvements de capacité connus, et la dépense implicite par unité d'activité de fabrication alimentaire, puis les valeurs atypiques sont examinées avant validation finale.

Un second examen par un analyste est réalisé pour confirmer les définitions, la cohérence des unités et le traitement des devises, et nous recontactons les sources lorsqu'une hypothèse clé présente une variance inhabituelle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les prix, la capacité ou la demande. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché nord-américain des ingrédients fermentés selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients fermentés en Amérique du Nord peuvent varier considérablement, même lorsque le nom du sujet semble similaire. Les principaux facteurs sont généralement ce qui est compté comme un ingrédient par rapport à un produit fini, quelles applications sont incluses, la base de tarification utilisée, et la fraîcheur des hypothèses de l'année de référence.

L'écart principal provient du fait que les productions de fermentation adjacentes et la valeur des produits en aval soient ou non intégrées au total, où Mordor Intelligence ne comptabilise que les revenus au niveau des ingrédients pour l'Amérique du Nord et maintient une tarification liée à des fourchettes validées par entretiens, actualisées à l'année de référence indiquée plutôt qu'extrapolées à partir de moyennes plus anciennes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,04 milliards USD (2025) | |

| Éditeur professionnel A | 11,14 milliards USD (2024) | Utilise une année de référence différente et une courbe de croissance à plus long terme, et la formulation du périmètre suggère une inclusion plus large des catégories issues de la fermentation, ce qui peut déplacer les totaux lorsque les prix ne sont pas revérifiés pour l'année mise à jour. |

| Cabinet de conseil mondial B | 4,85 milliards USD (2025) | Applique probablement un ensemble de produits plus restreint ou un filtre d'usage final, et peut exclure plusieurs familles d'ingrédients fermentés à fort volume, ce qui réduit le total de 2025 même si la définition régionale reste similaire. |

L'écart dans le tableau s'explique principalement par le contrôle du périmètre et le traitement des prix de l'année de référence, et non par une formule de prévision unique. Lorsque le modèle est lié à des revenus clairs au niveau des ingrédients uniquement, vérifié par rapport aux signaux commerciaux et de capacité, puis aligné avec les retours d'entretiens sur les prix et le mix, le résultat est plus facile à retracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des ingrédients de fermentation en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 15,21 milliards USD d'ici 2031.

Quel type d'ingrédient représente la part de chiffre d'affaires la plus élevée en Amérique du Nord ?

Les acides aminés sont en tête avec une part de chiffre d'affaires de 38,05 % en 2025.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les produits pharmaceutiques devraient s'étendre à un TCAC de 7,52 % entre 2026 et 2031.

Pourquoi les ingrédients de fermentation liquides gagnent-ils en importance ?

Les transformateurs de boissons et d'éthanol préfèrent les suspensions prêtes à doser qui suppriment les étapes de reconstitution et améliorent l'efficacité des procédés.

Dernière mise à jour de la page le: