Taille et part du marché des systèmes de divertissement et de connectivité en vol pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

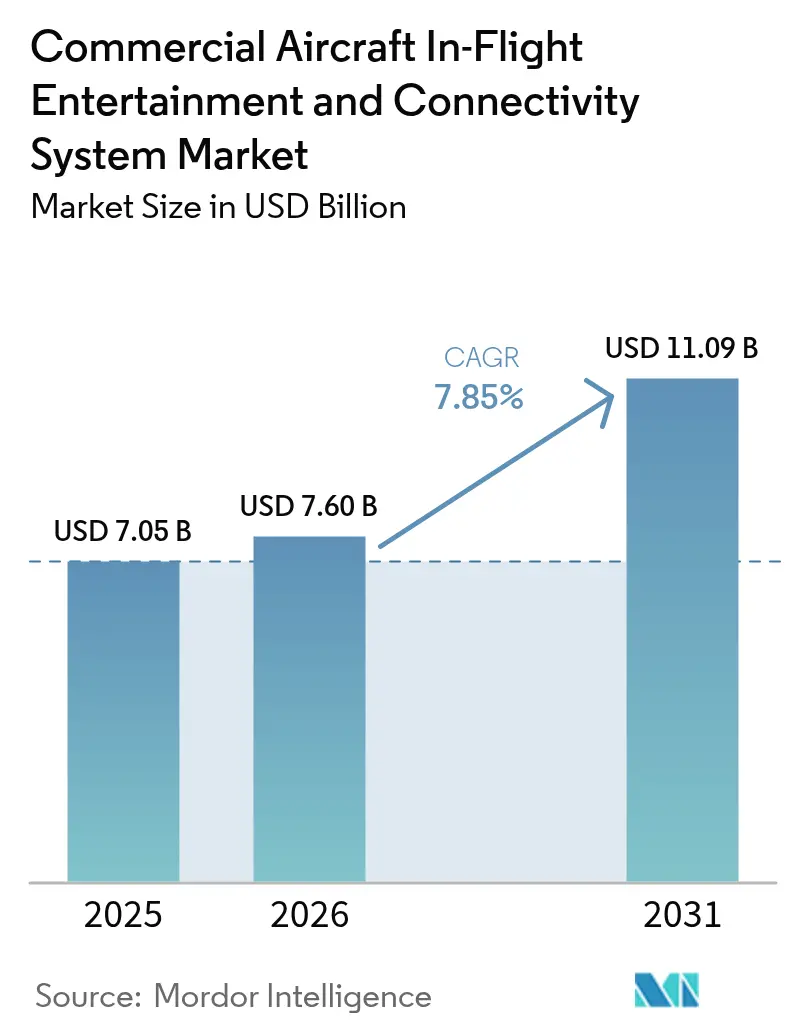

| Taille du Marché (2026) | 7.6 Milliards de dollars |

| Taille du Marché (2031) | 11.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de divertissement et de connectivité en vol pour avions commerciaux par Mordor Intelligence

La taille du marché des systèmes de divertissement et de connectivité en vol (IFEC) pour avions commerciaux était évaluée à 7,05 milliards USD en 2025 et devrait croître de 7,6 milliards USD en 2026 pour atteindre 11,09 milliards USD d'ici 2031, à un TCAC de 7,85 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les compagnies aériennes déplacent leur axe concurrentiel des tarifs vers des expériences à bord différenciées qui améliorent les scores de promoteurs nets et les taux de réservations répétées. La baisse des coûts de connectivité liée aux constellations en orbite terrestre basse (LEO), les grands programmes de renouvellement de flotte en Asie-Pacifique et la reconnaissance croissante des revenus accessoires générés par l'IFE constituent les vents porteurs structurels de cette dynamique. Les systèmes intégrés dans les dossiers de siège ancrent encore la plupart des cabines à fuselage large, mais les serveurs Wi-Fi à large bande et les serveurs de diffusion en continu remportent des commandes de montage en ligne supplémentaires à mesure que les opérateurs évaluent le coût total de possession par rapport aux attentes technologiques des passagers. Les fournisseurs capables d'associer du matériel modulaire à des logiciels natifs en nuage sont les mieux positionnés, car les compagnies aériennes insistent de plus en plus sur des cycles de mise à niveau plus rapides et des fonctionnalités de monétisation des données qui reflètent celles du commerce électronique au sol.

Principaux points à retenir du rapport

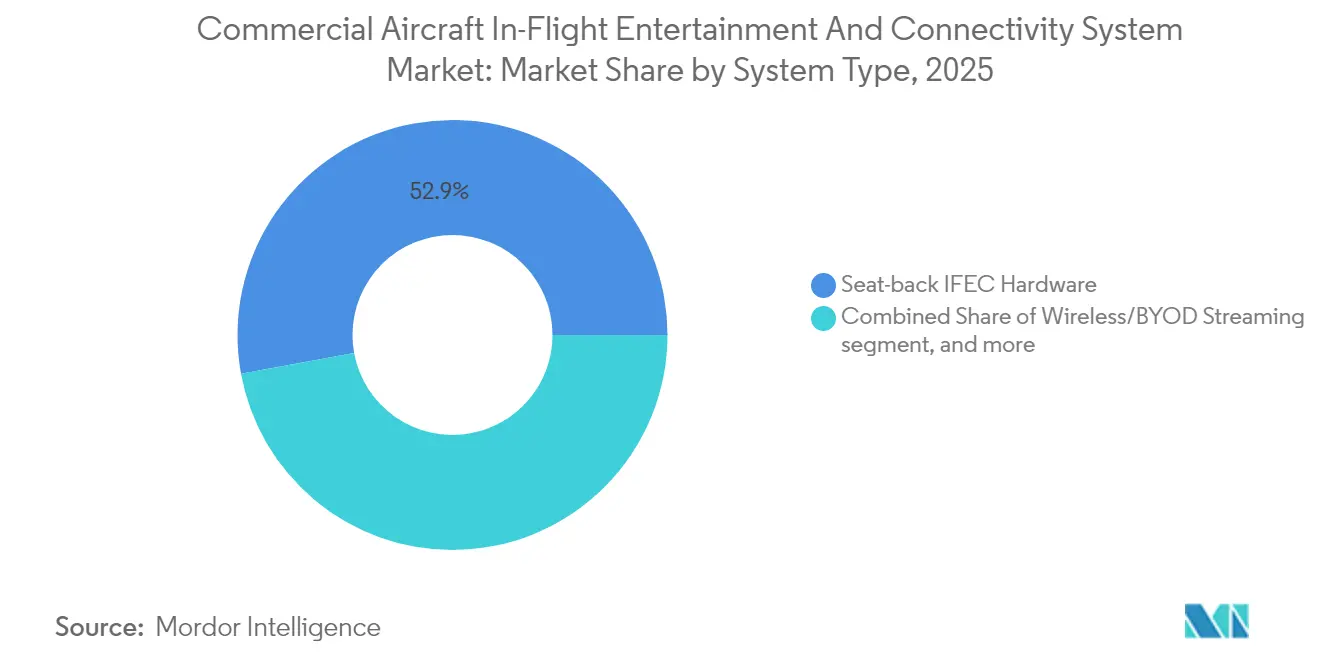

- Par type de système, le matériel intégré dans les dossiers de siège a dominé le marché des systèmes IFEC pour avions commerciaux avec une part de 52,88 % en 2025 ; le système de connectivité de cabine devrait mener la course à un TCAC de 10,41 % jusqu'en 2031.

- Par type d'aéronef, les installations sur les appareils monocouloir représentaient 49,35 % de la taille du marché des systèmes IFEC pour avions commerciaux en 2025, tandis que les déploiements sur les jets régionaux progressent à un TCAC de 10,92 %.

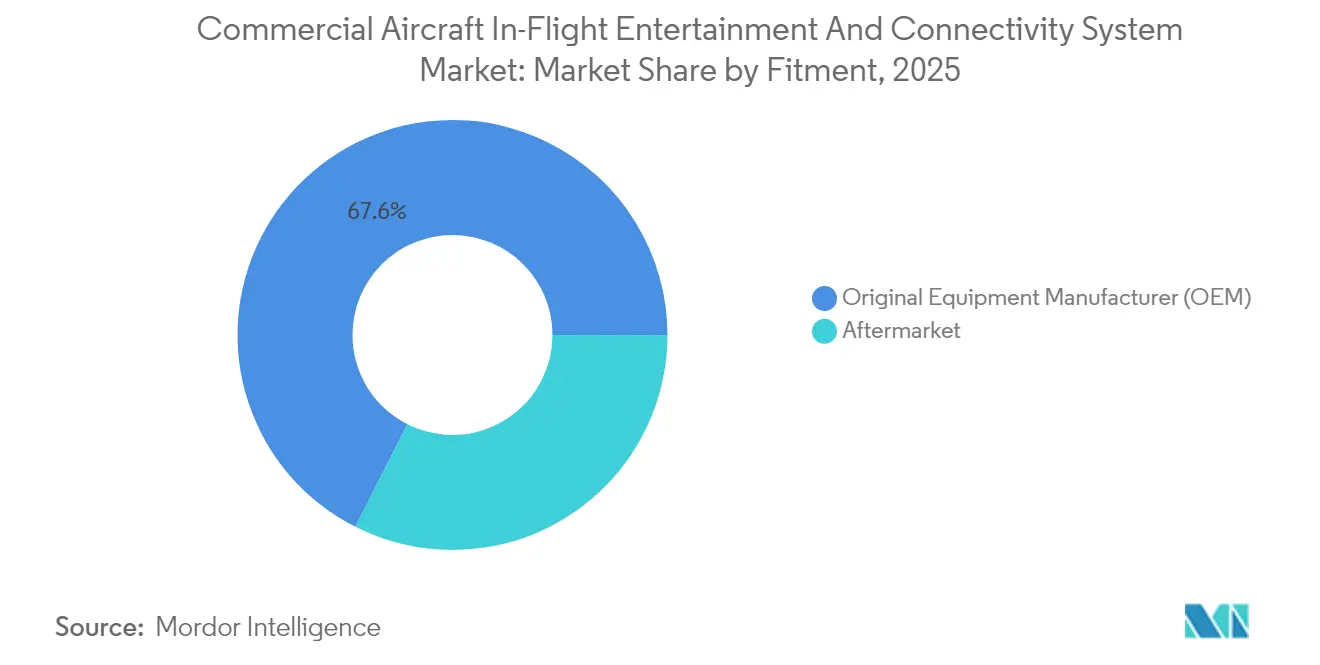

- Par type de montage, le montage en ligne conservait 67,55 % de la part du marché des systèmes IFEC pour avions commerciaux en 2025, tandis que l'activité de rétrofit s'accélère à un TCAC de 9,02 %.

- Par classe de cabine, la classe Économique représentait 70,62 % des installations en cabine en 2025, tandis que la classe Économique Premium se développe à un TCAC de 12,05 %.

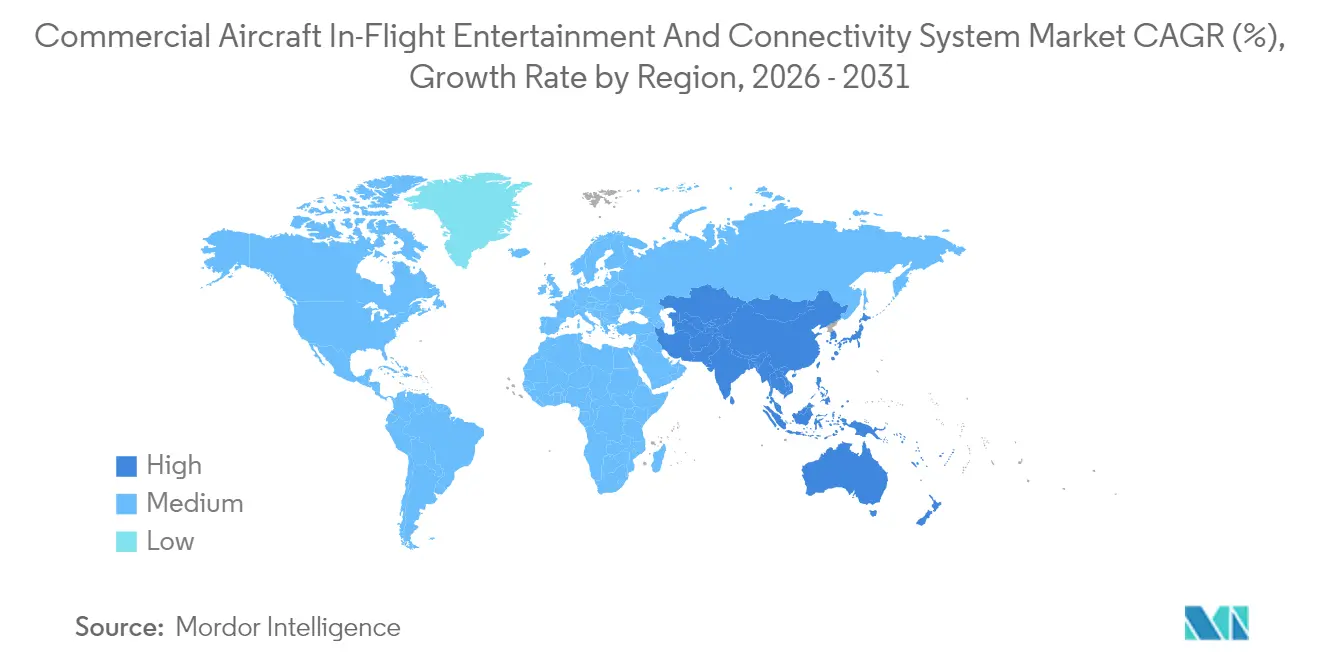

- Par zone géographique, l'Amérique du Nord détenait 30,88 % du marché des systèmes IFEC pour avions commerciaux en 2025 ; la région Asie-Pacifique devrait surpasser toutes les autres régions avec un TCAC de 10,34 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de divertissement et de connectivité en vol pour avions commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Différenciation des cabines axée sur l'expérience passager | 2.10% | Mondiale avec un accent sur le segment premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de la flotte et des passagers en Asie-Pacifique | 1.80% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Connectivité satellite haute vitesse permettant une bande passante adaptée à la diffusion en continu | 1.50% | Mondiale, portée par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Avantage en termes de coût de rétrofit des appareils personnels (BYOD) | 1.20% | Mondiale, concentrée dans les compagnies à bas coûts d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Effondrement du coût de la bande passante des satellites en orbite terrestre basse (LEO) | 1.00% | Mondiale | Long terme (≥ 4 ans) |

| Revenus du commerce électronique à bord via l'IFE | 0.70% | Routes premium d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Différenciation des cabines axée sur l'expérience passager

Les compagnies aériennes commerciales régulières considèrent désormais les systèmes IFEC comme un levier de différenciation de marque principal plutôt que comme un agrément discrétionnaire. Les compagnies nationales spécifient des panneaux OLED 4K, de l'audio spatial et le couplage Bluetooth qui reproduisent la qualité du divertissement d'un salon de maison. La plateforme Astrova de Panasonic, déjà utilisée sur la flotte A321neo LR d'Icelandair, illustre cette évolution avec des écrans HDR10+ et des prises USB-C à charge rapide qui réduisent les temps d'arrêt de maintenance de 20 % grâce à ses composants modulaires.[1]Panasonic Avionics, « Astrova – Élever l'expérience de divertissement en vol » Des déploiements premium, tels que le programme A350 « SWISS Senses » de Swiss International Air Lines, intègrent l'éclairage, le climat et les commandes de siège via une interface unique, transformant l'écran en un nœud complet de gestion de cabine. Les compagnies aériennes constatent des bénéfices mesurables : des enquêtes internes chez Cathay Pacific ont révélé une plus grande disposition à payer pour des surclassements sur les vols court-courriers après l'introduction des écrans 4K sur les appareils A321neo.[2]Cathay Pacific Airways, « Cathay Pacific améliore l'expérience court-courrier avec l'IFE 4K », La pression concurrentielle garantit que ces améliorations se diffusent rapidement dans les flottes monocouloir, faisant des expériences haute définition (HD) intégrées dans les dossiers de siège le nouveau standard, même sur les vols de moins de quatre heures.

Essor de la flotte et des passagers en Asie-Pacifique

Les passagers-kilomètres payants en Asie-Pacifique ont rebondi à 87,30 % des niveaux d'avant 2020 en avril 2024, et les compagnies aériennes régionales associent l'équipement en IFE à l'ascension de leur marque à mesure qu'elles ajoutent des appareils monocouloir à un rythme record. Les carnets de commandes de flotte en Chine, en Inde et au Vietnam dépassent collectivement 2 500 nouveaux appareils à fuselage simple dont la livraison est prévue avant 2030, presque tous spécifiés avec des serveurs de diffusion en continu sans fil montés en ligne ou des systèmes hybrides intégrés dans les dossiers de siège. Les compagnies aériennes à bas coûts (LCC), telles que Vietjet Thailand, ont adopté le portail géré dans le nuage de Bluebox Aviation pour débloquer des marges publicitaires et de vente au détail sans dépenses en capital importantes, prouvant que les cabines numériques sophistiquées ne sont plus réservées aux compagnies à service complet.[3]Bluebox Aviation Systems, « Blueview choisi par Vietjet Thailand », blueboxaviation.com La disponibilité limitée des créneaux horaires dans les aéroports hubs incite en outre les compagnies aériennes à se concentrer sur le rendement plutôt que sur le volume pur, et la technologie de cabine qui convertit le temps d'attente en temps d'écran générateur de revenus est devenue un facteur de différenciation convaincant.

Connectivité satellite haute vitesse permettant une bande passante adaptée à la diffusion en continu

Le déploiement rapide de charges utiles Ka-band et Ku-band à haut débit transforme les cabines d'avions en véritables espaces à large bande. Le flux IPTV de DIRECTV IN FLIGHT diffuse désormais des événements sportifs internationaux en direct par satellite sur les moniteurs intégrés dans les dossiers de siège et sur les appareils personnels, une capacité impensable sous la génération précédente de services Ku-band. Des tuyaux plus larges permettent également aux compagnies aériennes d'envoyer des mises à jour de contenu en temps réel, éliminant le défi logistique des échanges manuels de médias. Le même raccordement de connectivité prend en charge les applications de productivité des équipages et les données de maintenance prédictive, renforçant ainsi l'argumentaire commercial au-delà des loisirs des passagers. Les compagnies qui installent des antennes évolutives tôt bénéficient d'une voie pérenne pour monétiser la bande passante grâce à des forfaits à plusieurs niveaux, à l'intégration de programmes de fidélité et à des modèles financés par la publicité. Néanmoins, l'approbation de la consommation électrique et les tests de compatibilité électromagnétique ajoutent encore six à neuf mois à la plupart des programmes, ce qui tempère les taux d'adoption immédiats.

Avantage en termes de coût de rétrofit des appareils personnels (BYOD)

La diffusion en continu sur appareils personnels (BYOD) réduit à la fois les coûts en capital et la consommation de carburant. L'élimination des écrans intégrés dans les dossiers de siège pesant 13 lb sur un appareil monocouloir de 180 sièges supprime environ une tonne de poids, réduisant les dépenses annuelles en carburant d'environ 50 000 USD aux prix actuels du carburant aviation Jet-A. La décision de TUI Airlines de déployer la plateforme indépendante de l'antenne d'Immfly sur les appareils B737-8 montre comment des solutions de rétrofit légères peuvent moderniser les cabines en quelques semaines plutôt qu'en quelques mois. Les portails définis par logiciel permettent d'actualiser le contenu du jour au lendemain et rendent indolores les futures permutations de connectivité, comme la migration des liaisons en orbite géostationnaire équatoriale (GEO) vers les liaisons LEO. L'acceptation par les passagers reste conditionnée à une charge rapide et à une diffusion en continu fiable, ce qui oblige les opérateurs à investir dans des points d'accès Wi-Fi 6 de nouvelle génération et des réseaux d'antennes à haute densité. Une fois que les performances de connectivité correspondent aux attentes, le modèle BYOD offre une voie directe vers un coût total de possession réduit tout en préservant les opportunités de vente incitative grâce à des vitrines numériques ciblées.

Effondrement du coût de la bande passante des satellites en orbite terrestre basse (LEO)

Le guide d'achat de Telesat a indiqué que les prix de la bande passante baissent de 30 à 40 % par rapport aux liaisons géostationnaires héritées, tandis que la latence s'améliore d'un facteur cinq. Un service gigabit moins coûteux permet aux compagnies aériennes de proposer le Wi-Fi de base gratuit comme avantage de fidélité sans sacrifier leurs marges. La capacité abondante prend également en charge les applications des équipages, telles que la maintenance prédictive et les mises à jour des cartables électroniques de vol. Une plus grande redondance et une couverture de porte à porte réduisent les pannes de service qui frustraient auparavant les passagers. Les courbes de coûts devraient continuer à baisser à mesure que davantage de satellites sont lancés, intégrant des économies à long terme dans les modèles financiers des compagnies aériennes.

Revenus du commerce électronique à bord via l'IFE

TUI a intégré la marketplace Musement dans son portail Immfly, permettant aux passagers de réserver des excursions avant l'atterrissage et de générer des revenus de commission tout au long du voyage. British Airways adopte la suite Amadeus Nevio pour proposer des offres dynamiques combinant des surclassements de sièges, des repas et des services de destination en une seule transaction. Les taux de conversion des transactions sur les écrans de cabine captifs dépassent ceux des catalogues de vente au détail traditionnels, ce qui se traduit par une augmentation des revenus par passager. Les données enrichies capturées en vol alimentent le marketing post-voyage et l'analyse de la fidélité. De solides performances accessoires contribuent à justifier des investissements supplémentaires dans la bande passante et les améliorations de l'interface utilisateur.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses en capital et pénalité de poids des systèmes intégrés dans les dossiers de siège | -1.50% | Mondiale, aiguë pour les compagnies à bas coûts et les opérateurs régionaux | Moyen terme (2 à 4 ans) |

| Obstacles à la certification pour les interférences et la compatibilité électromagnétiques (EMI/EMC) | -0.80% | Mondiale, avec des règles plus strictes dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Complexité des licences de contenu transfrontalières | -0.60% | Mondiale, principalement sur les routes internationales | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les architectures Wi-Fi ouvertes | -0.40% | Mondiale, accentuée dans les régions sensibles à la sécurité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital et pénalité de poids des systèmes intégrés dans les dossiers de siège

À un prix d'installation pouvant atteindre 10 000 USD par siège, les écrans traditionnels câblés représentent des obstacles en capital que de nombreuses compagnies à bas coûts jugent prohibitifs. Les pénalités de poids s'ajoutent une surtaxe de consommation de carburant qui se cumule sur le cycle de vie de l'aéronef, érodant les marges sur les routes où les rendements flottent déjà autour du seuil de rentabilité. Collins Aerospace commercialise désormais un kit de mise à niveau de cabine Pinnacle à trois niveaux qui réutilise les structures de sièges existantes, réduisant les coûts de rétrofit d'environ 40 % tout en offrant des fonctionnalités d'écran tactile et des ports à charge rapide. Les opérateurs qui choisissent de supprimer complètement les systèmes IFEC hérités au profit de portails de diffusion en continu doivent néanmoins gérer les perceptions des passagers sur les vols long-courriers, où les grands écrans restent étroitement liés aux indicateurs de confort. Le compromis qui en résulte oblige les planificateurs des compagnies aériennes à modéliser la hausse des revenus, les économies de carburant et les impacts sur la fidélité des clients dans un cadre financier intégré avant d'approuver des investissements importants en cabine.

Obstacles à la certification pour les interférences et la compatibilité électromagnétiques (EMI/EMC)

Les nouvelles antennes, serveurs et écrans doivent passer des tests rigoureux d'interférences et de compatibilité électromagnétiques pour s'assurer qu'ils ne perturbent pas l'avionique des avions commerciaux. Les protocoles établis par la Federal Aviation Administration (FAA) et l'Agence de la sécurité aérienne de l'Union européenne (EASA) peuvent allonger les cycles de développement de 12 à 18 mois, nécessitant souvent plusieurs tests sur différents types d'aéronefs. Universal Avionics a récemment obtenu l'approbation d'un système de gestion de vol compatible Wi-Fi, mettant en évidence les défis auxquels sont confrontés même les fournisseurs d'avionique établis. De nombreuses start-ups spécialisées dans le divertissement en vol (IFE) ne disposent pas d'équipes réglementaires dédiées et s'appuient plutôt sur les approbations d'intégrateurs plus grands. Cette dépendance diminue leur avantage en termes de délai de mise sur le marché. Pour les compagnies aériennes, ces retards de certification peuvent entraîner une réduction de la capacité en sièges. Les aéronefs en attente de modifications de cabine restent cloués au sol jusqu'à ce qu'ils obtiennent la conformité, entraînant d'importants coûts d'opportunité cachés pour les entreprises du secteur des systèmes IFEC.

Complexité des licences de contenu transfrontalières

Les détenteurs de droits d'auteur segmentent leurs catalogues par territoire, obligeant les compagnies aériennes sur des routes à plusieurs escales à négocier des licences séparées ou à verrouiller géographiquement leurs bibliothèques. Cela augmente les coûts administratifs et peut laisser les passagers avec des sélections limitées sur certains secteurs, érodant la satisfaction des utilisateurs. Les compagnies aériennes doivent trouver un équilibre entre la pertinence culturelle et la conformité juridique, en particulier lors de la diffusion de chaînes Hollywood et sportives. Les lacunes de contenu représentent un défi pour les compagnies qui promeuvent des expériences de visionnage en continu. La complexité augmente à mesure que les droits de diffusion en continu se fragmentent sur plusieurs plateformes, entraînant des frais de négociation plus élevés.

Risques de cybersécurité dans les architectures Wi-Fi ouvertes

L'élargissement de la bande passante et l'adoption du BYOD exposent les réseaux des aéronefs à de nouveaux vecteurs de menaces. Les tests d'intrusion révèlent que des réseaux de cabine mal segmentés peuvent offrir des passerelles vers des domaines opérationnels en cas de mauvaise configuration. Les organismes de réglementation exigent désormais un chiffrement robuste, des systèmes de détection des intrusions et des évaluations périodiques des vulnérabilités, ce qui s'ajoute aux coûts permanents. Les cyberattaques peuvent causer des dommages à la réputation et entraîner une responsabilité potentielle en vertu des lois sur la protection des données. Les compagnies aériennes doivent investir dans des pare-feu, la gestion des correctifs et la formation des équipages pour protéger les données des passagers et maintenir les approbations de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la domination du matériel face au défi de la connectivité

Les appareils intégrés dans les dossiers de siège ont capté 52,88 % de la part du marché des systèmes de divertissement et de connectivité en vol pour avions commerciaux en 2025, témoignant de leur fiabilité éprouvée et de leur expérience utilisateur cohérente selon les profils démographiques des passagers. Pourtant, les serveurs de connectivité de cabine s'accélèrent à un TCAC de 10,41 % alors que les compagnies aériennes recherchent la flexibilité des mises à niveau pilotées par logiciel et les opportunités de monétisation des canaux de vente au détail à large bande. La taille du marché des systèmes IFEC pour avions commerciaux concernant le matériel de diffusion en continu sans fil devrait s'étendre fortement une fois que la capacité LEO sera omniprésente sur les routes monocouloir. Les compagnies aériennes qui maintiennent des écrans intégrés dans les dossiers de siège spécifient souvent des conceptions modulaires, comme celles de Panasonic Astrova, afin que les futurs échanges de composants puissent éviter les coûts complets de recertification, soulignant le nouvel accent mis sur l'agilité du cycle de vie.

À moyen terme, des configurations hybrides mélangeant des tablettes légères en classe économique avec des dossiers de siège haute définition (HD) dans les cabines premium devraient se multiplier. La demande en alimentation au siège est également en hausse ; l'UltraLite Gen 2 d'Astronics délivre 800 W dans la moitié de l'encombrement précédent, démontrant que la croissance du matériel auxiliaire suit de près la progression de l'utilisation des appareils personnels. Les fournisseurs qui proposent une gestion du contenu définie par logiciel sur les deux types d'écrans sont susceptibles de gagner des parts, car les compagnies aériennes souhaitent des moteurs d'analyse unifiés et de publicité ciblée. Ces plateformes non cloisonnées stimulent les dépenses d'intégration.

Par type d'aéronef : le leadership des monocouloirs défié par la croissance des appareils régionaux

Les jets monocouloirs représentaient 49,35 % des installations du marché des systèmes IFEC pour avions commerciaux en 2025. Ils restent les chevaux de bataille des réseaux point à point mondiaux et bénéficient de davantage de créneaux de montage en ligne sur les lignes d'assemblage des équipementiers. La taille du marché des IFE aéronautiques au sein des flottes de jets régionaux devrait croître le plus rapidement, affichant un TCAC de 10,92 %, à mesure que les compagnies à bas coûts étendent leurs services vers des villes secondaires, où la fidélité à la marque est de plus en plus liée aux points de contact numériques plutôt qu'à l'accès aux salons ou aux repas. Les opérateurs de bicouloirs continuent de considérer les paquets complets intégrés dans les dossiers de siège comme essentiels sur les vols de plus de six heures. Pourtant, eux aussi superposent la diffusion en continu sur appareils personnels pour répondre aux comportements multi-écrans.

Les appareils régionaux créent des opportunités de conception pour des racks de diffusion en continu légers et à faible coût en capital qui peuvent être installés du jour au lendemain sans réacheminement des aéronefs. L'adoption par Vietjet du portail Blueview de Bluebox sur les appareils de la famille A320 illustre comment les compagnies régionales peuvent déployer des modèles financés par la publicité pour compenser les coûts de connectivité tout en améliorant la perception de la marque. À l'inverse, l'A321neo et le B737-9 MAX établissent de nouvelles attentes en matière d'IFE dans les programmes monocouloirs en introduisant des écrans 4K et le couplage Bluetooth, autrefois exclusifs aux jets à double couloir, comblant ainsi l'écart technologique entre les classes d'aéronefs.

Par type de montage : l'avantage du montage en ligne chez les équipementiers s'érode à mesure que le rétrofit sur le marché secondaire s'accélère

Le montage chez l'équipementier d'origine a maintenu une part de 67,55 % en 2025, car les faisceaux de câblage et les dispositions structurelles intégrés chez l'équipementier simplifient la certification et réduisent les coûts d'installation globaux. Néanmoins, les programmes de marché secondaire devraient progresser à un TCAC de 9,02 % jusqu'en 2031, les compagnies aériennes reportant les commandes de nouvelles constructions, prolongeant la durée de vie des appareils de 5 à 7 ans et intégrant des fonctionnalités numériques modernes lors des visites d'entretien lourdes. Des compagnies comme Icelandair montrent comment les flottes monocouloir en milieu de vie peuvent adopter les dossiers de siège Astrova avec un temps d'immobilisation de cabine minimal, tout en déverrouillant immédiatement de nouveaux inventaires publicitaires. La taille du marché des systèmes IFEC pour avions commerciaux associée au matériel de rétrofit est donc étroitement liée aux calendriers mondiaux de maintenance, réparation et révision (MRO), qui ont tendance à se regrouper pendant les mois de basse saison.

Les prestataires de MRO regroupent désormais les mises à niveau des points d'accès Wi-Fi, les prises USB-C et les actualisations de serveurs dans un seul lot de travaux, réduisant les jours d'immobilisation des aéronefs de 15 à 20 %. Cette efficacité et la possibilité d'un financement par partage des revenus avec les fournisseurs font du rétrofit un levier stratégique pour les compagnies de réseau, équilibrant l'expansion de la flotte et les contraintes budgétaires. Néanmoins, le coût de certification des ajouts structurels de dossiers de siège signifie que les rétrofits purement axés sur la diffusion en continu restent la voie privilégiée pour les compagnies à bas coûts qui recherchent le remboursement le plus rapide.

Par classe de cabine : la classe Économique Premium stimule l'innovation

La classe Économique représentait 70,62 % des installations en cabine en 2025, tandis que la classe Économique Premium se développe à un TCAC de 12,05 %, les compagnies aériennes élargissant ce produit de niveau intermédiaire pour capter un rendement supplémentaire. Un IFE amélioré, comportant des écrans 4K de 15,6 pouces, une audio Bluetooth et du contenu premium sélectionné, contribue à justifier les différentiels tarifaires sans les coûts complets du service en classe affaires. L'économique reste dominante par le nombre de sièges, mais le revenu par mètre carré en classe Économique Premium augmente plus rapidement, incitant les compagnies aériennes à investir dans des différenciateurs technologiques visibles.

Les cabines de classe affaires et de première classe continuent de tester de nouvelles fonctionnalités, telles que les panneaux OLED et l'IA de personnalisation prédictive, mais leur part du total des sièges reste limitée. Par conséquent, le marché du divertissement en vol pour avions commerciaux verra l'infusion technologique la plus prononcée en classe Économique Premium, où les ratios coût-rendement sont les plus favorables.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes IFEC pour avions commerciaux avec une part de 30,88 % en 2025, portée par des bases de consommateurs numériquement matures et des déploiements agressifs de connectivité par les compagnies aériennes. United Airlines et Hawaiian Airlines sont pionnières dans le service Starlink de porte à porte, qui offre des vitesses adaptées à la diffusion en continu, créant une pression sur les acteurs en place pour égaler ou dépasser ces références d'expérience. Le Wi-Fi haut débit gratuit de Delta, parrainé par T-Mobile, couvre déjà les secteurs transatlantiques, soulignant à quel point la connectivité est devenue intégrante aux stratégies de fidélisation des grands voyageurs. L'écosystème réglementaire est favorable, mais la croissance du marché est modeste. La plupart des flottes des grandes compagnies sont déjà équipées, de sorte que la demande marginale se concentre sur les mises à niveau et les couches de monétisation riches en logiciels plutôt que sur des installations entièrement nouvelles.

La région Asie-Pacifique devrait afficher un TCAC de 10,34 %, le taux de croissance le plus rapide au monde. Les effectifs de flotte en Chine, en Inde, en Indonésie et au Vietnam continuent de croître, et les segments de passagers dans ces marchés sont plus jeunes et plus natifs du numérique. Les compagnies aériennes perçoivent donc l'IFE non seulement comme une fonctionnalité de confort, mais également comme un canal pour étendre les écosystèmes d'applications mobiles dans la cabine. Le portail de Bluebox Aviation sur Vietjet illustre l'attrait des modèles financés par la publicité, qui maintiennent les tarifs bas tout en augmentant les revenus accessoires par passager. De même, la décision de Cathay Pacific d'intégrer des écrans 4K dans les cabines A321neo signale que même les opérations court-courriers dans la région doivent correspondre aux standards de divertissement des appareils à fuselage large pour défendre leur rendement face à la concurrence croissante des compagnies à bas coûts. L'Europe occupe une position intermédiaire, les compagnies traditionnelles déployant des solutions premium intégrées dans les dossiers de siège pour maintenir des différentiels de service, tandis que les objectifs climatiques incitent à se tourner vers des écrans plus légers ou le BYOD lorsque c'est possible. Le programme A350 de Swiss International Air Lines, présentant les dernières suites de dossiers de siège alignées sur sa marque SWISS Senses, étaye le récit selon lequel les voyageurs européens restent disposés à payer pour une expérience à bord supérieure. Parallèlement, l'adoption par TUI de la diffusion en continu Immfly sur les B737 montre comment les opérateurs charters et de loisirs exploitent des vitrines numériques pour vendre des activités de destination pendant le vol, intégrant la stratégie IFE aux lignes commerciales des voyagistes. Au Moyen-Orient et en Afrique, des compagnies aériennes centrées sur les hubs comme Saudia modernisent les cabines à fuselage large avec des systèmes de nouvelle génération pour capter le trafic de correspondance. Néanmoins, la pénétration globale du marché reste plus faible, laissant un potentiel de croissance substantiel pour les fournisseurs prêts à localiser les catalogues de contenu et à se conformer aux directives culturelles régionales.

Paysage concurrentiel

L'innovation et les relations clients stimulent le succès

Le succès sur le marché dépend de plus en plus du développement de systèmes légers et économes en énergie qui aident les compagnies aériennes à réduire leurs coûts opérationnels tout en améliorant l'expérience des passagers. Les entreprises de systèmes IFEC en place se concentrent sur l'élargissement de leurs portefeuilles de produits pour inclure des solutions destinées à différents types d'aéronefs et classes de cabine, tout en investissant dans le support après-vente et les réseaux de maintenance. La fourniture de solutions intégrées combinant matériel, gestion du contenu et services de connectivité devient de plus en plus cruciale pour maintenir un avantage concurrentiel. Les entreprises mettent également l'accent sur le développement de solutions personnalisables pouvant être adaptées à différents modèles commerciaux des compagnies aériennes et structures de routes.

Pour les acteurs cherchant à gagner des parts de marché, se concentrer sur des segments de marché spécifiques ou des opportunités régionales tout en développant des solutions innovantes pour les besoins émergents constitue une stratégie viable. L'importance croissante des solutions de gestion du contenu et de connectivité offre des opportunités aux entreprises axées sur la technologie d'entrer sur le marché par le biais de partenariats ou d'offres spécialisées. Les facteurs de succès comprennent également la navigation dans les exigences réglementaires de différentes régions et le développement de relations solides avec les constructeurs d'aéronefs et les compagnies aériennes. L'avenir du marché sera façonné par l'accent croissant mis sur la personnalisation de l'expérience passager et l'intégration des systèmes de divertissement avec d'autres technologies de cabine, obligeant les entreprises à maintenir de solides capacités d'innovation et des modèles commerciaux adaptables. De plus, l'IFE et la connectivité deviennent de plus en plus cruciales à mesure que les compagnies aériennes cherchent à améliorer l'expérience passager.

Leaders du secteur des systèmes de divertissement et de connectivité en vol pour avions commerciaux

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Dans un mouvement destiné à redéfinir les normes audio en vol, Linstol s'est associé à Meridian Audio pour dévoiler un casque exclusif. Le casque Meridian est spécifiquement conçu pour une utilisation en cabine et présente un design personnalisé optimisé pour les conditions en vol. Méticuleusement réglé, il promet une clarté, une profondeur et un détail inégalés, quelle que soit l'altitude.

- Septembre 2025 : DIRECTV IN FLIGHT, un fournisseur basé aux États-Unis, a commencé à proposer des programmes en direct sur les vols internationaux. Ce nouveau service propose de nombreuses chaînes populaires, garantissant aux passagers de profiter du même divertissement de haute qualité qu'ils apprécient à la maison, même en plein vol.

- Juillet 2025 : Vietjet Thailand a lancé le service IFE propulsé par la plateforme numérique Blueview et présenté via le système réputé Bluebox Wow. Le système a fait ses débuts sur la flotte de 18 appareils monocouloirs Airbus de la compagnie aérienne et doit également être installé sur sa future flotte d'appareils B737 MAX.

Portée du rapport mondial sur le marché des systèmes de divertissement et de connectivité en vol pour avions commerciaux

Les monocouloirs et les bicouloirs sont couverts en tant que segments par type d'aéronef. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Amérique du Nord sont couverts en tant que segments par région.

| IFEC intégré dans le dossier de siège |

| IFE sans fil et BYOD |

| Alimentation au siège et périphériques |

| Aéronefs monocouloirs |

| Aéronefs bicouloirs |

| Jets régionaux |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Première classe |

| Classe affaires |

| Classe Économique Premium |

| Classe Économique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de système | IFEC intégré dans le dossier de siège | ||

| IFE sans fil et BYOD | |||

| Alimentation au siège et périphériques | |||

| Par type d'aéronef | Aéronefs monocouloirs | ||

| Aéronefs bicouloirs | |||

| Jets régionaux | |||

| Par type de montage | Équipementier d'origine (OEM) | ||

| Marché secondaire | |||

| Par classe de cabine | Première classe | ||

| Classe affaires | |||

| Classe Économique Premium | |||

| Classe Économique | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Définition du marché

- Type de produit - Le divertissement fourni aux passagers d'un aéronef pendant un vol est désigné sous le terme de divertissement en vol. Les écrans intégrés dans les dossiers de siège utilisés pour fournir ce divertissement sont inclus dans le type de produit du système IFE.

- Type d'aéronef - Tous les aéronefs de passagers, tels que les monocouloirs et les bicouloirs, qui sont des appareils à un seul couloir et à double couloir, sont inclus dans cette étude.

- Classe de cabine - Les classes affaires et première classe, économique et économique premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période donnée par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui revend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La plage dynamique élevée (HDR) est utilisée pour capturer une plage dynamique plus grande que la plage dynamique standard (SDR). |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes et aux opérations aéroportuaires aux États-Unis. |

| Agence de la sécurité aérienne de l'Union européenne (EASA) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K fait référence à une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit d'une diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre les défaillances (MTBF) | Le temps moyen entre les défaillances est le temps écoulé prévu entre les défaillances inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Compagnie aérienne à bas coûts (LCC) | Il s'agit d'une compagnie aérienne dont l'exploitation met particulièrement l'accent sur la minimisation des coûts d'exploitation et qui ne propose pas certains services et agréments traditionnels inclus dans le tarif. |

| Fenêtres à assombrissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement