Taille et part du marché des diagnostics in vitro en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.73 Milliards de dollars |

| Taille du Marché (2026) | 3.89 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

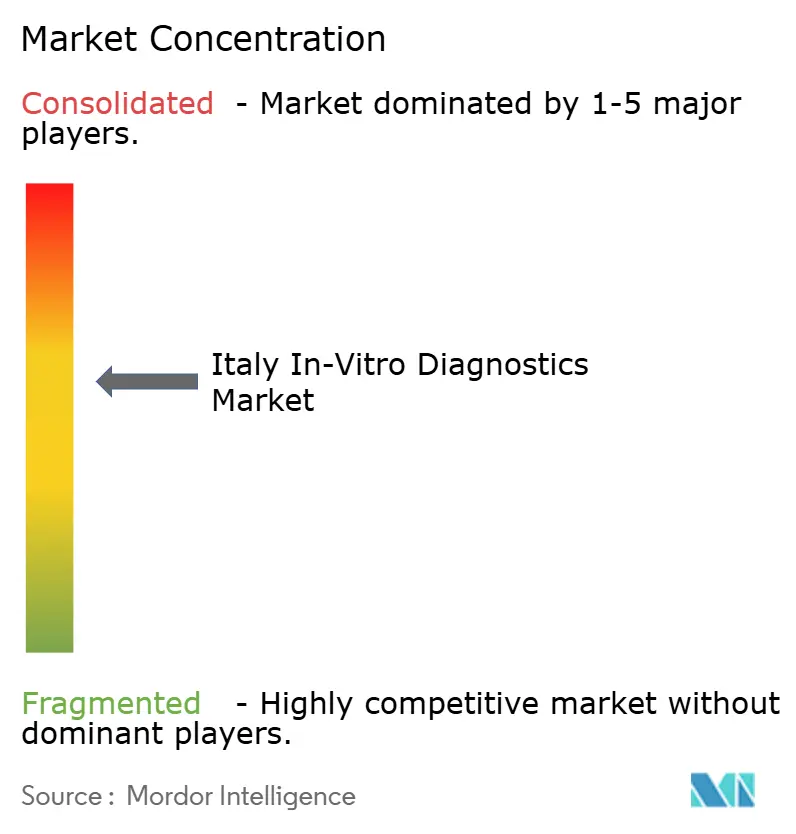

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro en Italie par Mordor Intelligence

La taille du marché des diagnostics in vitro en Italie était évaluée à 3,73 milliards USD en 2025 et devrait croître de 3,89 milliards USD en 2026 pour atteindre 4,82 milliards USD d'ici 2031, à un CAGR de 4,35 % durant la période de prévision (2026-2031). La croissance est soutenue par la prévalence croissante des maladies chroniques, les progrès constants du dépistage préventif de la santé et l'adoption rapide de plateformes moléculaires avancées qui réduisent les délais d'exécution et élargissent les menus de tests. L'alignement réglementaire avec le RDIV de l'UE engendre des coûts de certification à court terme, mais devrait améliorer la qualité des produits et la sécurité des patients sur l'horizon de prévision. La convergence technologique, notamment l'association de la microfluidique à l'intelligence artificielle, continue de réduire les exigences en volume d'échantillons tout en améliorant la précision diagnostique, une tendance particulièrement visible dans la biopsie liquide axée sur l'oncologie et les dosages PCR multiplex. Par ailleurs, la demande de solutions au point de soin (PDC) s'accélère à mesure que les autorités régionales poussent les diagnostics vers les soins primaires et les environnements à domicile afin de soulager les contraintes de capacité du réseau hospitalier.

Principaux enseignements du rapport

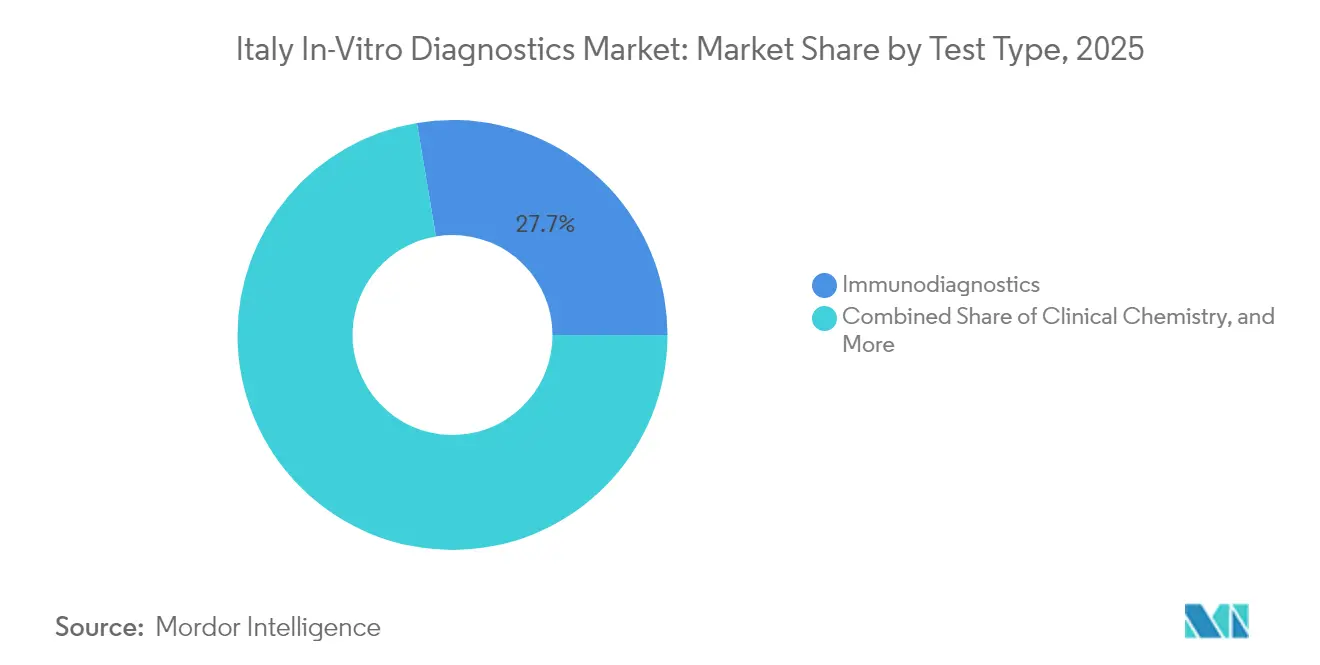

- Par type de test, l'immunodiagnostic a dominé avec une part de revenus de 27,65 % en 2025, tandis que les diagnostics moléculaires devraient progresser à un CAGR de 7,66 % jusqu'en 2031.

- Par produit, les réactifs et consommables ont représenté 64,32 % de la taille du marché des diagnostics in vitro en Italie en 2025 et croissent à un CAGR de 5,78 % jusqu'en 2031.

- Par utilisabilité, les dispositifs jetables détenaient 71,18 % du marché en 2025 et se développent à un CAGR de 5,77 % jusqu'en 2031.

- Par mode de test, les diagnostics en laboratoire représentaient 80,35 % de la part du marché des diagnostics in vitro en Italie en 2025, tandis que les plateformes au point de soin progressent à un CAGR de 8,16 %.

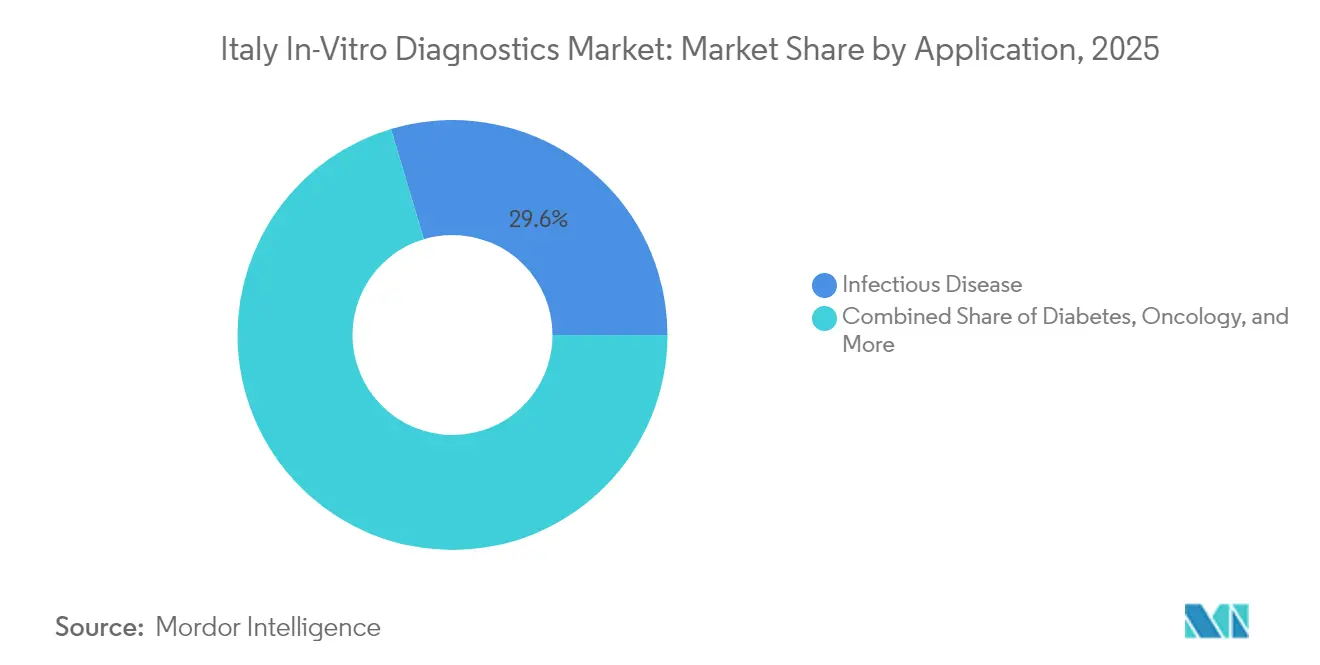

- Par application, les tests de maladies infectieuses ont contribué à 29,62 % des revenus de 2025, tandis que les diagnostics en oncologie constituent le segment à la croissance la plus rapide avec un CAGR de 7,96 %.

- Par utilisateur final, les hôpitaux et cliniques représentaient 51,55 % des ventes en 2025 ; les laboratoires de diagnostic indépendants enregistrent la croissance la plus soutenue à un CAGR de 6,09 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +1.8% | National ; prévalence plus élevée dans le Nord | Long terme (≥ 4 ans) |

| Innovation technologique rapide en diagnostics moléculaires et immunodiagnostics | +1.2% | National ; centres urbains | Moyen terme (2-4 ans) |

| Expansion des tests au point de soin | +0.9% | National ; accent mis sur le Sud | Moyen terme (2-4 ans) |

| Programmes d'investissement gouvernementaux et de l'UE pour la modernisation numérique des laboratoires | +0.7% | National ; déploiement précoce dans le Nord | Court terme (≤ 2 ans) |

| Croissance de la médecine de précision et des diagnostics compagnons | +0.5% | Régions du Nord et pôles académiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et liées au mode de vie (diabète, maladies cardiovasculaires, cancer)

Les maladies chroniques affectent désormais une part croissante de la population italienne, avec 3,9 millions de résidents vivant avec le diabète en 2024 et les maladies cardiovasculaires demeurant la première cause de mortalité[1]bioMérieux, "Document d'enregistrement universel 2024," biomerieux.com. Des volumes de cas plus importants ont stimulé la demande de surveillance continue du glucose, de dosages de marqueurs cardiaques à haute sensibilité et de panels multiparamètres qui profilent plusieurs facteurs de risque en une seule analyse. Les payeurs considèrent les diagnostics comme un levier pour réduire les coûts de traitement dépassant 20 milliards EUR par an, favorisant un remboursement favorable pour les outils de détection précoce. Les laboratoires déploient de plus en plus des plateformes intégrées qui analysent simultanément les marqueurs métaboliques et inflammatoires, améliorant la stratification des patients tout en préservant les réactifs. Ce changement épidémiologique à long terme sous-tend des augmentations régulières des volumes de tests de routine, stabilisant ainsi la demande de réactifs sur le marché des diagnostics in vitro en Italie.

Innovation technologique rapide en diagnostics moléculaires et immunodiagnostics

Le séquençage de nouvelle génération et la PCR multiplex ont atteint des seuils de coût et de débit adaptés à une utilisation de routine dans les centres tertiaires, réduisant le délai d'obtention des résultats et permettant des panels géniques plus larges. Les cartouches microfluidiques traitent désormais des volumes d'échantillons plus petits, un avantage crucial en pédiatrie et pour les biopsies en oncologie. Les laboratoires italiens réaffectent les instruments PCR de l'ère COVID-19 aux panels d'oncologie, de sepsis et de résistance aux antimicrobiens, ce qui augmente le taux d'utilisation des systèmes et réduit les coûts par test. Les immunodiagnostics bénéficient de plateformes chimiluminescentes qui automatisent jusqu'à 240 tests par heure, élargissant les menus aux marqueurs de fertilité, thyroïdiens et auto-immuns. À mesure que les données génomiques et protéomiques convergent, les cliniciens obtiennent des informations plus riches qui alimentent les protocoles de médecine personnalisée, soutenant une croissance supérieure au marché pour les dosages moléculaires.

Expansion des tests au point de soin dans les environnements de soins primaires et à domicile

L'adoption des tests au point de soin est la plus forte dans les provinces mal desservies du sud de l'Italie, où les tests décentralisés allègent le fardeau des déplacements pour les patients atteints de maladies chroniques. Les dispositifs portables à flux latéral et à amplification isotherme fournissent désormais des résultats pour la grippe, le VRS et le Streptocoque en moins de 20 minutes, soutenant des décisions de traitement rapides. Les modules de connectivité acheminent les données chiffrées vers les centres de laboratoire régionaux, assurant la supervision de la qualité et créant des dossiers patients longitudinaux. Les lecteurs basés sur smartphone exploitent le taux de pénétration mobile de 83 % en Italie pour étendre les diagnostics aux soins à domicile, un modèle adopté par les infirmières communautaires chargées de surveiller les patients âgés. Les fournisseurs disposant de tableaux de bord en nuage obtiennent un avantage concurrentiel en offrant aux cliniciens des données de surveillance de la population en temps réel.

Programmes d'investissement gouvernementaux et de l'UE pour la modernisation numérique des laboratoires

Dans le cadre du Plan national de relance et de résilience, l'Italie a alloué 15,63 milliards EUR (17,85 milliards USD) aux améliorations du système de santé, dont une partie finance des lignes d'automatisation totale des laboratoires et des intergiciels. Les premières régions bénéficiaires, comme la Lombardie, font état d'un débit quotidien supérieur de 25 % et d'un gaspillage de réactifs inférieur de 18 % après les déploiements d'automatisation. Les projets parallèles de l'UE dans le cadre de l'Espace européen des données de santé visent à standardiser les protocoles d'échange de données, ouvrant la voie aux téléconsultations transfrontalières et aux registres paneuropéens des maladies. Les fabricants capables de regrouper instruments, réactifs, analyses par intelligence artificielle et services de support sont de plus en plus privilégiés dans les appels d'offres, les organismes d'achat favorisant les offres de solutions complètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Paysage réglementaire du RDIV de l'UE strict et en évolution | -0.7% | National ; PME les plus touchées | Moyen terme (2-4 ans) |

| Retards de remboursement régionaux et contraintes budgétaires | -0.5% | Plus sévères dans le Sud | Court terme (≤ 2 ans) |

| Pénurie de personnel de laboratoire qualifié et lacunes en matière de formation | -0.3% | National ; déficit rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage réglementaire du RDIV de l'UE strict et en évolution

Le RDIV reclasse la plupart des dosages dans des classes à risque plus élevé qui exigent des dossiers de preuves cliniques plus stricts et une surveillance continue après commercialisation. Seuls 12 organismes notifiés avaient été approuvés pour la certification RDIV d'ici 2024, créant des arriérés de demandes qui ralentissent les lancements de produits[2]Confindustria Dispositivi Medici, "Défis dans le cadre réglementaire des technologies médicales en Europe," confindustradm.it. Les dépenses de conformité peuvent absorber 5 à 15 % du chiffre d'affaires annuel des petites entreprises, incitant certaines à retirer des tests de niche plutôt que de financer de nouvelles études. Les grandes multinationales profitent de cette fenêtre pour consolider leurs parts en acquérant des homologues nationaux en difficulté avec les mises à niveau de documentation. Bien que les délais de transition s'étendent jusqu'en 2029 pour les dosages à faible risque, l'incertitude quant à l'accès au marché pèse sur les décisions d'investissement à court terme.

Retards de remboursement régionaux et contraintes budgétaires

Les 20 régions d'Italie établissent leurs propres calendriers de remboursement, produisant des délais d'approbation allant de six à 18 mois[3]Marcella Marletta, "Établissement d'un programme national d'ETS pour les dispositifs médicaux en Italie," researchgate.net. Les révisions des dépenses post-pandémiques ont priorisé la capacité des lits de soins aigus, déplaçant temporairement le financement des diagnostics avancés. Le programme national d'évaluation des technologies de santé vise à harmoniser les critères d'évaluation, mais des niveaux d'effectifs inégaux entraînent des calendriers d'adoption incohérents. Les fournisseurs disposant d'équipes d'accès régional solides et de dossiers de preuves adaptés aux seuils locaux de rapport coût-efficacité accélèrent le succès de l'inscription, tandis que les nouveaux entrants font face à des barrières d'entrée difficiles à surmonter, en particulier dans les régions du Sud confrontées à des plafonds budgétaires plus serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'innovation moléculaire accélère la diversification du marché

L'immunodiagnostic a représenté 27,65 % des revenus de 2025, soutenant les panels de routine pour les troubles thyroïdiens, la fertilité et la sérologie des maladies infectieuses. L'environnement de remboursement stable et la large base installée d'analyseurs chimiluminescents ancrent la croissance du segment à des taux à un chiffre moyen. Les diagnostics moléculaires, bien que partant d'une base plus petite, affichent un CAGR de 7,66 % à mesure que le séquençage de nouvelle génération migre des laboratoires de référence vers les hôpitaux tertiaires, étendant la couverture à la surveillance de la maladie résiduelle minimale en oncologie. La taille du marché des diagnostics in vitro en Italie attribuée aux dosages moléculaires devrait doubler entre 2025 et 2030, reflétant l'expansion des panels respiratoires syndromiques et l'adoption de la biopsie liquide. Les tendances de convergence voient des plateformes multiplex combinant la détection des acides nucléiques avec des technologies d'immunocapture, permettant aux laboratoires de consolider leurs parcs d'instruments tout en élargissant leurs menus.

L'infrastructure COVID-19 — cyclers PCR à haut débit et extracteurs automatisés — est désormais réaffectée aux infections sexuellement transmissibles et aux tests de résistance aux antimicrobiens, augmentant les taux d'utilisation. Les start-ups italiennes innovent dans la fabrication de puces microfluidiques qui réduisent considérablement les volumes de réactifs, séduisant les systèmes de santé régionaux soucieux de leur budget. Les fournisseurs d'immunodiagnostics répondent avec des dosages à haute sensibilité ciblant la neurodégénérescence et les zoonoses émergentes, tandis que les fournisseurs moléculaires courtisent les centres d'oncologie avec des offres groupées dosage-plus-bioinformatique. Ces dynamiques renforcent le pluralisme technologique et favorisent la collaboration intersegments au sein du marché des diagnostics in vitro en Italie.

Par produit : les réactifs conservent la primauté des revenus au milieu des mises à niveau des instruments

Les réactifs et consommables ont généré 64,32 % du chiffre d'affaires en 2025, une part portée par des schémas de demande récurrents qui stabilisent les flux de trésorerie pour les fournisseurs. La hausse des volumes de tests dans la surveillance des maladies chroniques augmente les tailles de lots, aidant les laboratoires à négocier des remises sur les achats en gros. Néanmoins, la philosophie des systèmes fermés de nombreux analyseurs préserve le pouvoir de fixation des prix des fournisseurs et maintient des marges brutes qui dépassent souvent 60 %. Les instruments et analyseurs affichent un CAGR de 6,37 % à mesure que les établissements se modernisent vers des systèmes de pistes automatisées capables de traiter 3 000 tubes par heure, atténuant les pénuries de personnel et réduisant le coût par échantillon. Les solutions logicielles et informatiques — allant des intergiciels aux outils d'aide à la décision basés sur l'intelligence artificielle — émergent comme la catégorie à la marge la plus élevée et sont fréquemment regroupées dans des contrats de location de réactifs qui transforment les dépenses d'investissement en budgets d'exploitation.

Les lignes d'automatisation totale des laboratoires gagnent la faveur dans les hôpitaux universitaires, où elles entraînent des réductions de 20 % des erreurs de manipulation manuelle. Les tableaux de bord de contrôle qualité fournis en nuage aident les autorités sanitaires régionales à surveiller les performances des laboratoires, une fonctionnalité bien alignée avec les nouvelles règles de surveillance après commercialisation du RDIV. Les partisans des plateformes ouvertes plaident pour l'interopérabilité des réactifs afin de réduire les coûts, mais les stratégies de réactifs propriétaires restent répandues car les fournisseurs privilégient les flux de revenus sur le cycle de vie.

Par utilisabilité : les formats jetables étendent la portée au-delà des murs des hôpitaux

Les dispositifs jetables ont capturé 71,18 % des ventes en 2025, portés par les directives de contrôle des infections et la facilité d'utilisation dans les sites décentralisés. Les cartouches à flux latéral dépistent désormais non seulement la grossesse et la grippe, mais aussi la troponine cardiaque et la protéine C-réactive, élargissant leur utilité clinique. Les innovations dans les polymères biodégradables répondent aux préoccupations environnementales et se conforment aux règles de plus en plus strictes d'élimination des déchets dans plusieurs régions italiennes. Les plateformes réutilisables continuent de dominer les tests de haute complexité tels que les analyseurs d'hématologie qui reposent sur une optique à cellule de flux difficile à miniaturiser. Les concepts hybrides associant des lecteurs optiques réutilisables à des cartouches d'acides nucléiques à usage unique brouillent les frontières traditionnelles et soutiennent les tests à la demande dans les services d'urgence.

L'investissement dans l'éco-conception imprègne également les instruments réutilisables, avec des économiseurs d'énergie en mode veille et des mises à niveau modulaires qui prolongent la durée de vie. Les contrats de service incluent de plus en plus des clauses d'exploitation durable axées sur la réduction de la consommation d'eau et de réactifs. La part du marché des diagnostics in vitro en Italie pour les dispositifs jetables devrait augmenter légèrement à mesure que les programmes de soins chroniques à domicile intègrent des bandelettes d'autotest liées à des portails de télésanté. Néanmoins, les systèmes réutilisables continueront de soutenir les laboratoires à haut débit grâce aux économies d'échelle et aux capacités analytiques plus approfondies.

Par mode de test : la dynamique des tests au point de soin remet en question la primauté des laboratoires

Les laboratoires centraux traitent encore 80,35 % du débit diagnostique grâce aux économies d'échelle, aux systèmes de qualité complets et à l'automatisation avancée. La taille du marché des diagnostics in vitro en Italie liée aux flux de travail en laboratoire devrait atteindre 3,77 milliards USD d'ici 2031, même si la croissance se modère. Les systèmes d'automatisation totale des laboratoires et de gestion des pistes réduisent le temps de séjour des échantillons jusqu'à 40 %, atténuant les pénuries de personnel et améliorant la cohérence. Les tests au point de soin, en expansion à un CAGR de 8,16 %, s'appuient sur des lecteurs moléculaires portables qui fournissent une précision de niveau CLIA en 15 minutes, remodelant les algorithmes d'urgence et de soins primaires.

Les programmes régionaux en Calabre et en Sicile déploient des camionnettes mobiles de tests au point de soin équipées de panels respiratoires multiplex, réduisant les lacunes diagnostiques rurales. La connectivité garantit que les résultats sont intégrés dans les dossiers de santé électroniques et les réseaux de surveillance nationaux, satisfaisant aux mandats de traçabilité du RDIV. Les responsables de laboratoire collaborent avec les coordinateurs de tests au point de soin pour standardiser les contrôles de qualité, intégrant ainsi les tests hors site dans les cycles d'accréditation. Les fournisseurs proposant un intergiciel unifié qui harmonise les données entre les classes d'instruments obtiennent la préférence lors des achats.

Par application : l'oncologie dépasse la prédominance des maladies infectieuses

Les dosages de maladies infectieuses ont contribué à 29,62 % des revenus de 2025, soutenus par les panels respiratoires de routine et les tests d'infections sexuellement transmissibles. Les cartouches syndromiques multiplex capables de détecter jusqu'à 16 agents pathogènes accélèrent les décisions de traitement dans les services d'urgence, réduisant l'utilisation empirique des antibiotiques. L'oncologie, progressant à un CAGR de 7,96 %, bénéficie de tests de biopsie liquide qui analysent l'ADN tumoral circulant pour guider la thérapie ciblée et surveiller la maladie résiduelle minimale. Les exigences en matière de diagnostics compagnons intégrées dans les politiques de remboursement de l'AIFA ont ancré le profilage moléculaire dans les parcours de soins oncologiques standard.

Les segments du diabète et de la cardiologie maintiennent leur pertinence grâce aux dosages d'HbA1c au point de soin et de troponine à haute sensibilité, respectivement. Les panels auto-immuns progressent grâce à une sensibilisation accrue et à une meilleure spécificité des dosages. Les panels d'évaluation du risque multi-analytes reliant les marqueurs inflammatoires et métaboliques gagnent du terrain dans les cliniques de cardiologie préventive. Le marché des diagnostics in vitro en Italie continue de se diversifier à mesure que les marqueurs de neurodégénérescence et les kits de profilage du microbiome entrent dans les centres d'adoption précoce, indiquant de futures niches d'expansion.

Par utilisateur final : les laboratoires indépendants se renforcent à mesure que l'externalisation augmente

Les hôpitaux et cliniques ont représenté 51,55 % de la demande de 2025, en raison des parcours de soins intégrés et des besoins de tests en soins intensifs. La consolidation au sein des réseaux de santé régionaux favorise la centralisation des laboratoires centraux, tandis que les sites satellites de tests au point de soin maintiennent des capacités de réponse rapide. Les laboratoires de diagnostic, affichant un CAGR de 6,09 %, absorbent les tests en débordement et se spécialisent dans des services de haute complexité tels que le séquençage de l'exome entier, alimentant des appels d'offres compétitifs pour les contrats de messagerie et d'intégration des données. Les centres académiques sont pionniers dans des programmes pilotes d'histopathologie assistée par intelligence artificielle qui se diffusent ensuite dans les hôpitaux publics après validation coût-bénéfice.

Les initiatives de soins à domicile s'appuient sur des glucomètres connectés et des moniteurs de coagulation qui transmettent des données aux portails de télésanté, réduisant les visites ambulatoires. Les fabricants de dispositifs regroupent des logiciels de surveillance à distance qui alertent les cliniciens en cas de dépassement de seuil, soutenant des modèles de remboursement basés sur les hospitalisations évitées. Le secteur des diagnostics in vitro en Italie élargit ainsi sa base de clients des laboratoires traditionnels pour inclure les prestataires de santé numérique et les consortiums de soins primaires.

Analyse géographique

Le nord de l'Italie, mené par la Lombardie et la Vénétie, capte la part du lion des dépenses en raison d'un revenu par habitant plus élevé, de réseaux hospitaliers denses et d'une adoption précoce de l'automatisation. Les laboratoires ici servent souvent de centres de référence pour les régions voisines, attirant des volumes de tests externalisés et générant des avantages d'échelle. Les régions centrales telles que le Latium et la Toscane concentrent leurs investissements sur des programmes de médecine de précision en partenariat avec des centres médicaux académiques, stimulant ainsi la demande de panels d'oncologie par séquençage de nouvelle génération. Les régions du Sud affichent des taux de pénétration plus faibles mais fournissent la croissance incrémentale la plus rapide à mesure que les déploiements de tests au point de soin et les unités mobiles comblent les lacunes d'infrastructure.

Les disparités de financement régionales façonnent les cycles d'achat : les autorités du Nord allouent des budgets plus importants à l'automatisation à forte intensité de capital, tandis que leurs homologues du Sud privilégient les contrats de location de réactifs qui répartissent les coûts sur plusieurs années. Les fonds de cohésion de l'UE ont financé des projets pilotes de pathologie numérique en Sardaigne, prouvant la faisabilité de flux de travail de téléconsultation reliant les hôpitaux ruraux aux experts du continent. La collaboration entre régions dans le cadre du programme national d'évaluation des technologies de santé vise à harmoniser les métriques d'évaluation, mais les retards de remboursement sont encore en moyenne neuf mois plus longs dans le Sud, ralentissant l'entrée sur le marché des nouveaux dosages.

Les flux transfrontaliers de patients avec la Suisse, la France et la Slovénie stimulent la demande de systèmes d'information de laboratoire multilingues et de formats de rapports standardisés, s'alignant sur les objectifs de l'Espace européen des données de santé. Le marché des diagnostics in vitro en Italie bénéficie des afflux de tourisme médical dans les centres d'oncologie de Lombardie, augmentant les volumes de dosages dans les unités de pathologie moléculaire. À l'inverse, l'émigration de professionnels de santé du Sud vers le Nord exacerbe les pénuries de personnel, incitant les autorités du Sud à mettre l'accent sur l'automatisation et les contrats de support à distance pour maintenir les opérations des laboratoires.

Paysage concurrentiel

Cinq leaders multinationaux et nationaux — Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, DiaSorin et Menarini Diagnostics — ont conjointement généré une part de marché significative des revenus de 2024. Roche maintient un portefeuille complet de laboratoires centraux combiné à un intergiciel numérique, renforçant la fidélité parmi les grands clients hospitaliers. Abbott s'appuie sur de solides positions dans les marqueurs de cardiologie au point de soin et les immunodosages, tandis que Siemens étend sa portée grâce à des pistes d'automatisation totale des laboratoires intégrées à ses analyseurs Atellica. DiaSorin capitalise sur son expertise en immunodiagnostic et l'acquisition de Luminex en 2024 pour se diversifier dans les panels syndromiques moléculaires, renforçant sa base italienne. Menarini se concentre sur les analyseurs d'hématologie et d'hémoglobinopathie adaptés aux flux de travail des laboratoires régionaux.

Les axes stratégiques se concentrent sur l'intégration technologique : les modules d'intelligence artificielle superposent l'analyse d'images en histopathologie ; les tableaux de bord en nuage rationalisent le contrôle qualité ; et les modèles de location de réactifs verrouillent les revenus de consommables sur plusieurs années. Les capacités d'accès au marché différencient les acteurs à mesure que les appels d'offres régionaux s'intensifient ; les fournisseurs disposant d'équipes d'économie de la santé internes obtiennent rapidement des inscriptions au remboursement. Les partenariats entre diagnostics et pharmacie se multiplient, avec des accords de co-développement pour des tests compagnons couvrant les cancers du poumon, du sein et gastro-intestinaux.

Des opportunités d'espaces blancs persistent dans les biomarqueurs des maladies neurodégénératives, l'analyse du microbiome et les tests prénataux non invasifs. Les PME nationales telles que Sentinel Diagnostics se taillent des niches grâce à une R&D agile et des services de personnalisation, tandis que les start-ups d'intelligence artificielle collaborent avec des réseaux de pathologie pour déployer des pipelines d'analyse d'images natifs en nuage. Les pressions de conformité au RDIV accélèrent les acquisitions de petites entreprises manquant de ressources de certification, indiquant une tendance à la consolidation qui remodèlera le marché des diagnostics in vitro en Italie au cours des cinq prochaines années.

Leaders du secteur des diagnostics in vitro en Italie

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Aiforia Technologies s'est associée à l'autorité sanitaire régionale de Sardaigne pour étendre les solutions de pathologie par intelligence artificielle, marquant son troisième contrat régional italien.

- Février 2025 : Aiforia Technologies a obtenu la certification RDIV pour ses modèles d'intelligence artificielle de diagnostic du cancer, permettant la commercialisation CE-DIV à travers l'Europe.

- Janvier 2025 : Aiforia Technologies a été sélectionnée par l'autorité sanitaire de Lombardie pour déployer une analyse assistée par intelligence artificielle pour les biopsies de cancer du sein, du poumon et de la prostate.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien du diagnostic in vitro (DIV) comme l'ensemble des kits de réactifs, consommables, logiciels et analyseurs homologués pour les tests cliniques humains qui détectent, surveillent ou dépistent des maladies à partir d'échantillons de patients traités en laboratoire ou en milieu de soins de proximité.

Exclusion du périmètre : les plateformes réservées à la recherche et les diagnostics vétérinaires sont exclus de l'univers modélisé.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Immunodiagnostics

- Diagnostics moléculaires

- Hématologie

- Microbiologie

- Coagulation

- Tests au point de soin (PDC)

- Par produit

- Instruments et analyseurs

- Réactifs et consommables

- Logiciels et services

- Par utilisabilité

- Dispositifs DIV jetables

- Dispositifs DIV réutilisables

- Par mode de test

- Tests en laboratoire

- Tests au point de soin

- Par application

- Maladies infectieuses

- Diabète

- Oncologie (cancer)

- Cardiologie

- Troubles auto-immuns

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts académiques et de recherche

- Environnements de soins à domicile et ambulatoires au point de soin

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de responsables de laboratoires hospitaliers, de chaînes de diagnostic privées, d'acheteurs des autorités sanitaires régionales, de distributeurs de réactifs et de consultants réglementaires nous ont aidés à valider les taux d'utilisation, l'érosion des prix et les coûts de conformité dans le nord, le centre et le sud de l'Italie. Ces échanges ont comblé les lacunes laissées par les données secondaires et ont ancré nos hypothèses de scénarios.

Recherche documentaire

Nous avons commencé par les ensembles de données publiques issus des tableaux de dépenses de santé de l'ISTAT, des barèmes tarifaires des laboratoires du ministère de la Santé, des statistiques de santé de l'OCDE et des panels pays GDMS de MedTech Europe ; ces sources ont cadré les volumes d'utilisation et les enveloppes tarifaires. Les notes des associations professionnelles de Confindustria Dispositivi Medici, les revues à comité de lecture sur l'adoption des tests moléculaires et les dossiers EU IVDR ont enrichi la cartographie des tendances. Des ressources payantes telles que D&B Hoovers pour la ventilation des entreprises et Dow Jones Factiva pour le suivi des transactions ont affiné l'attribution des revenus. Un ensemble plus large de rapports annuels, de présentations aux investisseurs et de comptages de brevets (Questel) a complété l'analyse documentaire. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté la triangulation et les contrôles de cohérence.

Un second niveau de recherche documentaire a intégré des codes d'importation pour les réactifs PCR, des circulaires de remboursement et des avis de marchés publics hospitaliers, nous fournissant des estimations de flux unitaires et des prix de vente moyens de référence.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses nationales de laboratoire, des ajustements post-COVID et des prévisions de volumes de tests, qui sont ensuite répartis par technologie à l'aide de ratios de pénétration tirés d'entretiens avec des experts. Des agrégations d'échantillons de fournisseurs (réactifs × ASP) servent de vérification ascendante avant l'alignement final. Les variables clés comprennent la population âgée de 65 ans et plus, la prévalence du diabète, les tarifs de remboursement des tests moléculaires, le calendrier de transition IVDR et la croissance du budget hospitalier. Un modèle de régression multivariée relie ces facteurs aux revenus historiques du DIV, générant la courbe 2025-2030 et permettant des ajustements de scénarios lorsqu'un facteur évolue. Les cellules manquantes dans les estimations ascendantes sont comblées par des multiplicateurs de revenus réactifs/instruments conformes aux standards du secteur, validés auprès des répondants.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles d'écart par rapport aux totaux du marché de MedTech Europe, aux indicateurs macroéconomiques et aux résultats trimestriels. Les valeurs aberrantes déclenchent une révision par les pairs et, si nécessaire, un rappel du répondant. Le modèle est actualisé tous les 12 mois ; les événements significatifs (p. ex. révisions tarifaires) donnent lieu à une mise à jour intermédiaire avant la livraison au client.

Pourquoi notre référence italienne du diagnostic in vitro mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que chaque cabinet sélectionne des années de base, des ajustements COVID et des filtres de périmètre différents.

Les principaux facteurs d'écart comprennent ici le report des bénéfices exceptionnels liés à la pandémie, l'inclusion ou l'exclusion des équipements d'investissement, et les pratiques de conversion de devises que certains éditeurs négligent de mettre à jour une fois l'inflation retombée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,73 Md USD (2025) | Mordor Intelligence | - |

| 4,36 Md USD (2022) | Global Consultancy A | Surévalué par la hausse ponctuelle des PCR et une année de base plus ancienne |

| 2,89 Md USD (2024) | Regional Consultancy B | Omet les instruments et les flux de revenus LDT |

| 3,83 Md USD (2023) | Industry Analyst C | Utilise des ASP statiques et un taux de change moyen 2023 sans réinitialisation de l'inflation |

Ces contrastes montrent que la rigueur du périmètre de Mordor, ses prévisions liées aux facteurs et son cycle d'actualisation annuel offrent aux parties prenantes une référence équilibrée et transparente qu'elles peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics in vitro en Italie et quelle sera sa taille d'ici 2031 ?

Le marché est évalué à 3,89 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031.

Quel taux de croissance annuel composé (CAGR) est prévu pour le marché des diagnostics in vitro en Italie ?

Le marché global devrait se développer à un CAGR de 4,35 % entre 2026 et 2031.

Quel segment par type de test connaît la croissance la plus rapide ?

Les diagnostics moléculaires mènent la croissance avec un CAGR de 7,66 %, portés par une utilisation plus large du séquençage de nouvelle génération et des dosages de biopsie liquide.

Comment le règlement de l'UE sur les diagnostics in vitro (RDIV) influence-t-il la dynamique du marché italien ?

Le RDIV ajoute des exigences plus strictes en matière de preuves cliniques et de surveillance, augmentant les coûts de conformité — en particulier pour les PME — et encourageant la consolidation parmi les fabricants.

Pourquoi les tests au point de soin gagnent-ils du terrain en Italie ?

Les dispositifs au point de soin progressent à un CAGR de 8,16 % à mesure que les autorités sanitaires régionales poussent les diagnostics vers les soins primaires et les environnements à domicile pour améliorer l'accès et soulager la pression hospitalière.

Quelle catégorie de produits génère la majorité des revenus récurrents ?

Les réactifs et consommables représentent 64,32 % des ventes de 2025, reflétant le modèle de revenus récurrents qui sous-tend la rentabilité du secteur.

Dernière mise à jour de la page le: