Taille et Part du Marché du Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

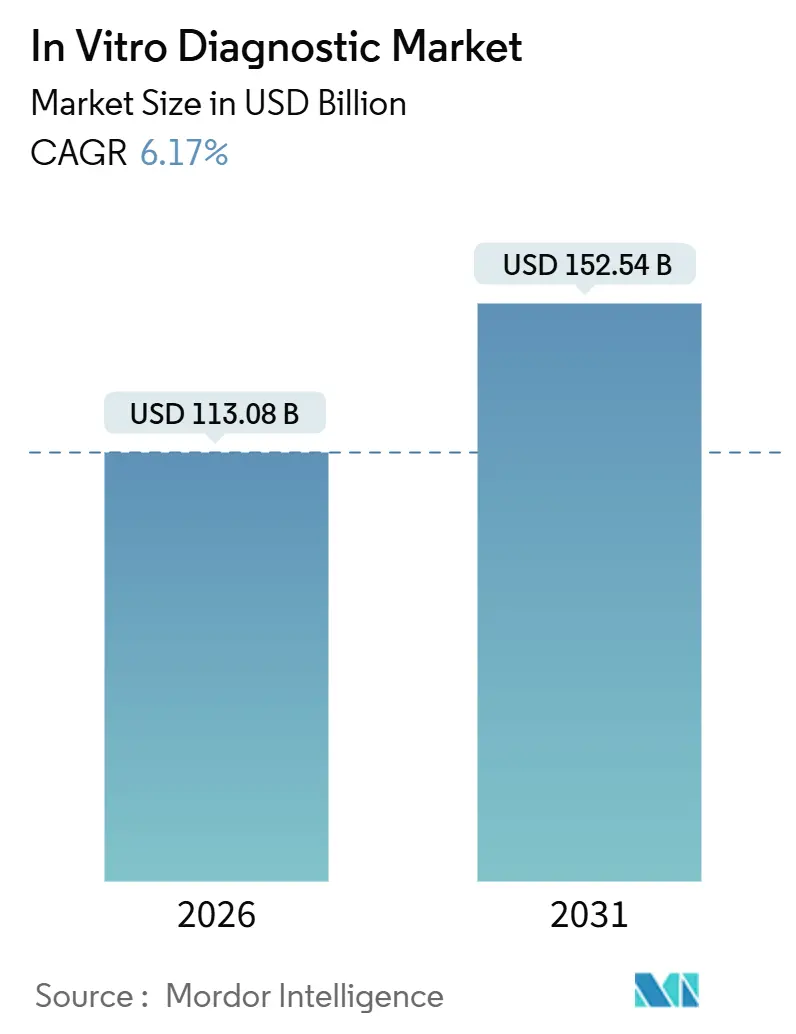

| Taille du Marché (2026) | 113.08 Milliards de dollars |

| Taille du Marché (2031) | 152.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Diagnostic In Vitro par Mordor Intelligence

La taille du marché du diagnostic in vitro est estimée à 113,08 milliards USD en 2026, et devrait atteindre 152,54 milliards USD d'ici 2031, à un CAGR de 6,17 % durant la période de prévision (2026-2031).

La prévalence des maladies chroniques, le vieillissement de la population mondiale et les flux de travail basés sur l'intelligence artificielle stimulent désormais la demande de manière plus durable que la poussée pandémique. Les laboratoires investissent dans des intergiciels hébergés dans le cloud, des contrats de location de réactifs groupés et une automatisation intégrée pour maîtriser les coûts de main-d'œuvre et réduire les délais d'exécution. La pression concurrentielle des fournisseurs régionaux certifiés ISO 13485 comprime les marges sur les réactifs, incitant les multinationales à mettre l'accent sur les offres groupées de services et les logiciels d'aide à la décision. La fragmentation réglementaire, les pénuries de main-d'œuvre et les vulnérabilités en matière de cybersécurité demeurent des obstacles structurels ; cependant, la hausse des volumes de tests dans la région Asie-Pacifique et le nombre croissant de sites décentralisés compensent ces contraintes.

Principaux Enseignements du Rapport

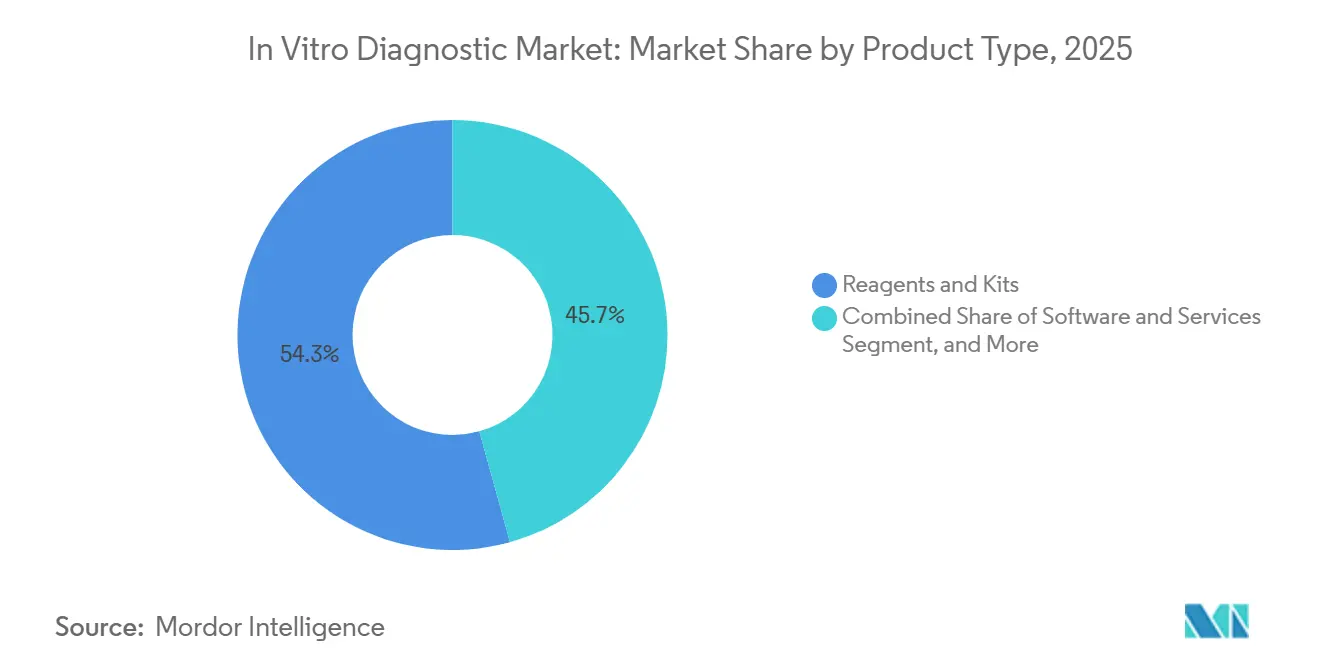

- Par type de produit, les réactifs et kits ont représenté 54,28 % du chiffre d'affaires en 2025, tandis que les logiciels et services devraient progresser à un CAGR de 10,29 % jusqu'en 2031.

- Par technologie, l'immunodosage a dominé avec une part de chiffre d'affaires de 26,63 % en 2025 ; le diagnostic moléculaire devrait progresser à un CAGR de 8,21 % jusqu'en 2031.

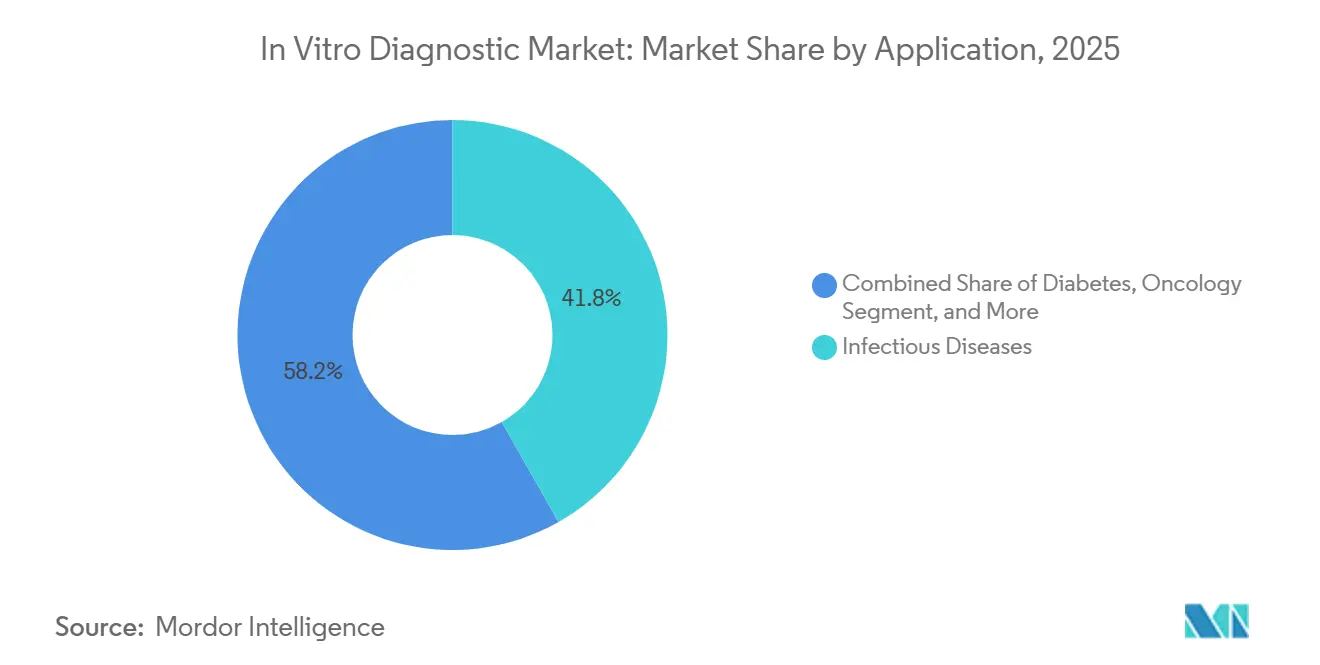

- Par application, les maladies infectieuses ont représenté 41,76 % de la part du marché du diagnostic in vitro en 2025, tandis que l'oncologie devrait croître à un CAGR de 9,94 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les laboratoires universitaires détenaient une part de 48,28 % en 2025 ; les sites de point de soin devraient afficher un CAGR de 7,94 % jusqu'en 2031.

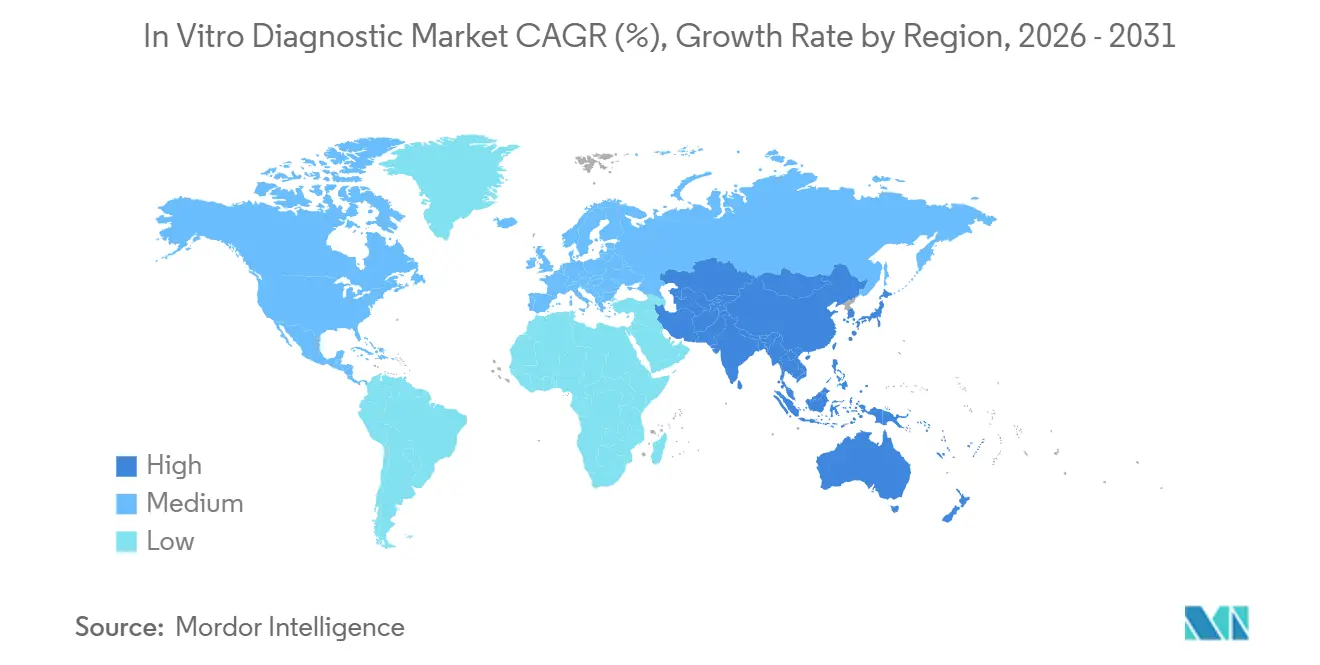

- Par géographie, l'Amérique du Nord a capté 37,16 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du diagnostic in vitro*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Diagnostics au Point de Soin | +1.2% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte Prévalence des Maladies Chroniques | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Vieillissement de la Population Stimulant les Volumes de Tests | +0.9% | Europe, Japon, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Charge Croissante des Maladies Infectieuses | +0.8% | Afrique subsaharienne, Asie du Sud, Amérique latine | Court terme (≤ 2 ans) |

| Essor des Tests POC Décentralisés | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence de l'Automatisation des Laboratoires et de la Pathologie Numérique | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Diagnostics au Point de Soin (POC)

Les autorités réglementaires ont élargi les catégories dispensées de la CLIA en 2024 et 2025, permettant aux pharmacies et aux cliniques d'entreprise d'effectuer des tests rapides de streptocoque, de grippe et des bilans lipidiques sans nécessiter de personnel de laboratoire. Des chaînes de distribution comme CVS Health et Walgreens captent désormais des tests de routine qui transitaient autrefois par des laboratoires de référence, contraignant les établissements centraux à se spécialiser dans le séquençage ésotérique et les bilans auto-immuns.[1]« CVS Health élargit l'accès aux soins avec de nouveaux services MinuteClinic », CVS Health, cvshealth.com L'autorisation de mise sur le marché par la FDA du moniteur de glycémie en continu en vente libre de Dexcom en 2024 a démontré que les entreprises d'électronique grand public peuvent contourner entièrement l'infrastructure traditionnelle. Les lecteurs d'immunodosage portables et les dispositifs à flux latéral connectés aux smartphones atteignent une précision de niveau hospitalier, réduisant l'écart de performance qui protégeait les laboratoires centraux. Cette décentralisation améliore l'accès aux tests mais comprime les volumes de réactifs dans les environnements hospitaliers à forte marge.

Forte Prévalence des Maladies Chroniques

Le diabète, les maladies cardiovasculaires et la maladie rénale chronique ont généré 1,3 milliard de procédures diagnostiques en 2025, mettant à rude épreuve la capacité des laboratoires mondiaux.[2]« Diabète », Organisation Mondiale de la Santé, who.int La prévalence du diabète a atteint 537 millions d'adultes en 2024, avec la croissance la plus rapide en Asie du Sud et au Moyen-Orient. Chaque patient atteint d'une maladie chronique nécessite des dosages sériels des lipides, de la troponine et de la fonction rénale, augmentant la demande en consommables même si le remboursement reste stable. Les biocapteurs portables diffusent désormais en continu des données sur la glycémie et le lactate, transférant une partie de la surveillance de la ponction veineuse vers l'analytique en cloud. Les fournisseurs regroupent donc les rapports de laboratoire avec des abonnements d'analytique longitudinale pour préserver les revenus même lorsque les ventes traditionnelles de consommables plafonnent.

Vieillissement de la Population Stimulant les Volumes de Tests pour les Maladies Chroniques

Les citoyens âgés de 65 ans et plus génèrent une part disproportionnée des bilans de chimie clinique. La cohorte des plus de 75 ans au Japon représentait à elle seule 47 % de tous les tests de chimie clinique en 2024.[3]« Ministère de la Santé, du Travail et des Affaires Sociales, Japon », mhlw.go.jp Les réductions de remboursement ont contraint les laboratoires à automatiser, en intégrant des dosages multiplex sur cartouche combinant l'hémoglobine A1c, la créatinine et les marqueurs lipidiques en une seule analyse, réduisant ainsi le temps de travail par échantillon. Le programme de dépistage rural de la Chine en 2025 pour les résidents de plus de 60 ans a obtenu des contrats à prix fixe favorisant les producteurs de réactifs à fort volume. La hausse de l'incidence du cancer au sein des populations vieillissantes augmente également la demande de marqueurs tumoraux et de surveillance par biopsie liquide, intégrant les diagnostics avancés au cœur des parcours de soins chroniques.

Charge Croissante des Maladies Infectieuses Stimulant les Diagnostics Rapides

À la suite de la pandémie, les hôpitaux ont adopté des panels PCR multiplex capables de détecter jusqu'à 30 agents pathogènes dans une seule cartouche, maintenant une utilisation élevée même après la diminution des tests COVID-19. L'OMS a signalé 10,8 millions de nouveaux cas de tuberculose en 2024, avec 410 000 infections résistantes aux médicaments nécessitant un profilage moléculaire de la résistance en deux heures. Des programmes financés par des donateurs ont distribué 120 millions de tests rapides du paludisme en 2024, renforçant la demande de dosages à faible infrastructure en Afrique subsaharienne. Les sites de soins primaires valorisent un délai d'exécution de 15 minutes, ce qui améliore la gestion des antimicrobiens et réduit les hospitalisations, soutenant ainsi la croissance du diagnostic moléculaire.

Analyse de l'impact des freins du marché du diagnostic in vitro*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais Réglementaires Stricts dans Plusieurs Régions | -0.6% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude sur le Remboursement des Tests Émergents | -0.5% | Amérique du Nord, Europe, payeurs privés en Asie | Moyen terme (2-4 ans) |

| Lacunes en Cybersécurité et Interopérabilité des Données | -0.3% | Infrastructures connectées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie Mondiale de Techniciens de Laboratoire Qualifiés | -0.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais Stricts d'Approbation Réglementaire dans Plusieurs Régions

Le règlement de l'Union européenne sur les dispositifs de diagnostic in vitro, pleinement appliqué en mai 2024, a fait passer des milliers de dosages à faible risque de l'autocertification à l'examen par un organisme notifié, entraînant un délai d'approbation médian de 22 mois. Le Japon et la Chine imposent des exigences parallèles en matière de données, ajoutant 18 à 24 mois avant que les lancements multinationaux n'atteignent la région asiatique. Les petits innovateurs manquent de ressources réglementaires pour mener des essais simultanés, ils privilégient donc les États-Unis en premier, cédant des parts précoces à l'étranger. Les lancements échelonnés retardent l'échelle mondiale et permettent aux concurrents suiveurs de sécuriser le remboursement avant les pionniers, réduisant marginalement le CAGR du marché du diagnostic in vitro.

Incertitude sur le Remboursement pour les Nouvelles Classes de Tests

Le CMS a émis des décisions de non-couverture pour plusieurs tests de détection précoce de cancers multiples en 2024 en raison de la disponibilité limitée des données de mortalité. Les assureurs privés ont suivi cette position, contraignant les laboratoires à recourir à l'autofinancement ou à négocier des contrats de partage des risques. FoundationOne CDx bénéficie d'un remboursement Medicare de 5 800 USD, tandis que des dosages comparables dépourvus d'autorisation de la FDA font souvent l'objet de refus de remboursement. Les laboratoires hésitent à déployer des panels d'oncologie coûteux tant que le remboursement n'est pas stabilisé, ralentissant la courbe d'adoption même après l'autorisation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du diagnostic in vitro

Par Type de Produit :

Les Consommables Ancrent les Revenus, les Logiciels Captent la CroissanceLes réactifs et kits ont représenté 54,28 % du chiffre d'affaires 2025, soulignant l'économie basée sur les consommables qui soutient la plupart des laboratoires. Les hôpitaux privilégient les accords de location de réactifs qui renoncent aux coûts d'acquisition des analyseurs en échange d'achats de consommables pluriannuels, un modèle qui lisse les revenus des fournisseurs. Les logiciels et services devraient afficher un CAGR de 10,29 % jusqu'en 2031, portés par l'aide à la décision par intelligence artificielle, les intergiciels hébergés dans le cloud et les diagnostics d'instruments à distance. Les instruments restent essentiels en tant que plateformes de verrouillage ; la solution Atellica de Siemens Healthineers traite 440 tests par heure et vérifie automatiquement 85 % des résultats, économisant des minutes de travail par rapport. La taille du marché du diagnostic in vitro pour les logiciels est actuellement modeste, mais sa trajectoire à deux chiffres signale un virage des laboratoires vers l'analytique et l'externalisation de la conformité.

Les logiciels se découplent désormais du matériel dans le cadre du dispositif médical logiciel de la FDA, permettant des mises à niveau indépendantes des algorithmes. Les fournisseurs se différencient en associant des tableaux de bord en cloud à des matériaux de contrôle qualité, créant des écosystèmes fidélisants. À mesure que les budgets d'investissement se resserrent, les revenus issus de la location de réactifs et des logiciels par abonnement augmenteront plus rapidement que les placements de matériel, remodelant les pools de profits des fournisseurs au sein du marché du diagnostic in vitro.

Par Technologie :

Le Diagnostic Moléculaire Dépasse les Plateformes TraditionnellesL'immunodosage a conservé une part de chiffre d'affaires de 26,63 % en 2025, porté par les marqueurs thyroïdiens, cardiaques et tumoraux. Pourtant, le diagnostic moléculaire devrait progresser à un CAGR de 8,21 %, porté par les autorisations de biopsie liquide, les dosages CRISPR et les panels syndromiques de maladies infectieuses. L'automatisation de la chimie clinique a banalisé les panels métaboliques, de sorte que les fournisseurs se différencient désormais par un débit plus rapide et une intégration des intergiciels plutôt que par la chimie des réactifs. Les plateformes d'hématologie intègrent la classification cellulaire basée sur l'intelligence artificielle, tandis que la microbiologie passe de la culture au MALDI-TOF pour une identification rapide en 15 minutes.

La convergence technologique efface les silos traditionnels ; les plateformes de nouvelle génération combinent l'immunodosage, les techniques moléculaires et la spectrométrie de masse sur une seule piste. Les laboratoires accueillent favorablement les flux de travail consolidés qui réduisent la manipulation des échantillons, minimisent les risques d'erreur et maîtrisent les coûts de main-d'œuvre. À mesure que ces systèmes hybrides se développent, le marché du diagnostic in vitro évoluera vers des analyseurs multimodaux intégrant le triage d'échantillons piloté par intelligence artificielle, augmentant les coûts de changement et consolidant les relations avec les fournisseurs.

Par Application :

L'Oncologie s'Accélère, les Maladies Infectieuses se StabilisentLes maladies infectieuses ont représenté 41,76 % du chiffre d'affaires 2025, soutenues par les panels respiratoires multiplex qui sont restés en usage après les pics pandémiques. La croissance, cependant, se modère à mesure que les volumes de tests COVID-19 reviennent à la normale. Les diagnostics en oncologie, en revanche, devraient augmenter de 9,94 % par an jusqu'en 2031, portés par les diagnostics compagnons et les biopsies liquides de maladie résiduelle minimale, telles que Guardant360. Les tests du diabète restent un marché à fort volume mais font face à une pression sur les prix à mesure que les moniteurs de glycémie en continu deviennent disponibles en vente libre.

Les marqueurs de cardiologie migrent vers les environnements de point de soin des services d'urgence, tandis que les panels auto-immuns et de néphrologie gagnent des parts de marché grâce aux formats multiplex qui améliorent l'efficacité diagnostique. Le remboursement plus élevé de l'oncologie et l'urgence clinique stimulent les investissements en capital dans le séquençage, la cytométrie en flux et la spectrométrie de masse, positionnant les tests du cancer comme le segment à la croissance la plus rapide du marché du diagnostic in vitro.

Par Utilisateur Final :

Les Sites de Point de Soin Gagnent des Parts, les Hôpitaux Conservent la ComplexitéLes hôpitaux et les centres universitaires ont représenté 48,28 % du chiffre d'affaires 2025, principalement portés par les dosages stat et de haute complexité nécessitant une infrastructure avancée. Les sites de point de soin, les pharmacies, les cliniques de soins urgents et les centres de santé d'entreprise devraient croître à un CAGR de 7,94 %, propulsés par des cartouches dispensées de la CLIA qui fournissent des résultats immédiats. Les laboratoires de référence développent des menus ésotériques mais subissent la pression des payeurs sur les panels de routine. Les canaux à domicile et en vente libre restent modestes mais affichent une forte croissance à mesure que la FDA autorise les diagnostics grand public, tels que les moniteurs de glycémie en continu.

La fragmentation des utilisateurs finaux contraint les fournisseurs à adapter leurs offres : des analyseurs compacts pour les cliniques de point de soin, des lignes d'automatisation pour les hôpitaux et des portails en cloud pour les résultats à domicile. Cette segmentation multiplie les points de contact pour le marché du diagnostic in vitro, élargissant le volume total adressable mais nécessitant des portefeuilles polyvalents et des modèles de mise sur le marché adaptatifs.

Analyse Géographique

Marché du diagnostic in vitro en Amérique du Nord

L'Amérique du Nord a représenté 37,16 % des revenus de 2025, soutenue par l'adoption précoce du diagnostic moléculaire et un remboursement solide. Les modèles de soins basés sur la valeur du CMS lient désormais l'utilisation des laboratoires aux paiements groupés, poussant les prestataires à limiter les tests à faible valeur ajoutée. Les mandats de cybersécurité de la FDA augmentent les coûts de conformité mais améliorent l'intégrité des données. Le Canada et le Mexique consolident les tests dans des centres régionaux pour réaliser des économies d'échelle.

Marché du diagnostic in vitro en Asie-Pacifique

La région Asie-Pacifique devrait afficher un CAGR de 7,19 % de 2026 à 2031, le rythme régional le plus rapide. Les achats basés sur le volume en Chine ont réduit les prix des réactifs jusqu'à 60 %, mais la forte croissance des volumes protège les revenus des fournisseurs. La Mission nationale de santé de l'Inde a financé 5 000 laboratoires de district en 2024-2025, augmentant la pénétration des tests par habitant de 0,08 à 0,15 tests par habitant et par an. Le Japon et la Corée du Sud, dont les populations vieillissent, automatisent massivement pour compenser les pénuries de main-d'œuvre, entraînant une augmentation des dépenses d'investissement dans l'automatisation totale des laboratoires.

Marché du diagnostic in vitro en EMEA et en Amérique du Sud

L'Europe applique le règlement relatif aux dispositifs de diagnostic in vitro, prolongeant les délais d'approbation et favorisant les multinationales dotées d'équipes réglementaires expérimentées. Les États du GCC canalisent les revenus pétroliers vers les infrastructures de laboratoire dans le cadre de la Vision 2030. L'Afrique subsaharienne reste sous-pénétrée mais bénéficie de programmes financés par des donateurs pour le VIH, la tuberculose et le paludisme. Les laboratoires sud-américains sont confrontés aux fluctuations monétaires et aux droits de douane à l'importation, s'approvisionnant en réactifs localement dans la mesure du possible pour maîtriser les coûts.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Roche, Abbott, Siemens Healthineers, Danaher et Thermo Fisher, indiquent une consolidation modérée. Chaque ensemble d'instruments, de réactifs et d'intergiciels d'intelligence artificielle est verrouillé dans des contrats pluriannuels qui lient les hôpitaux à des flux de réactifs exclusifs. Les challengers régionaux en Asie et en Amérique latine pratiquent des prix inférieurs jusqu'à 40 % tout en respectant les normes ISO 13485, contraignant les acteurs établis à mettre l'accent sur le service, la connectivité et la cybersécurité.

L'innovation technologique reste le champ de bataille. Le cobas pro de Roche réduit le délai d'exécution de 22 %, justifiant une tarification premium des réactifs. Beckman Coulter de Danaher a déposé 14 brevets de cartouches microfluidiques en 2024, tandis que Siemens Healthineers a obtenu neuf brevets d'intelligence artificielle pour la maintenance prédictive. Les géants de l'électronique grand public explorent des biocapteurs non invasifs qui pourraient contourner les diagnostics par ponction veineuse, constituant une menace disruptive à long terme.

Les obstacles réglementaires et en matière de cybersécurité intensifient la pression concurrentielle. Les directives de la FDA de 2024 exigent désormais le chiffrement et la gestion des correctifs pour les dispositifs connectés, une norme qui met à l'épreuve les petites entreprises. À mesure que les tests décentralisés gagnent du terrain, les acteurs établis acquièrent des innovateurs de niche, tels que Stilla dPCR de Bio-Rad et SpinChip de bioMérieux, pour sécuriser des têtes de pont dans les segments à croissance plus rapide, préservant ainsi leur pertinence dans des environnements de tests diversifiés.

Leaders du Secteur du Diagnostic In Vitro

F. Hoffmann-La Roche Ltd

Thermo Fischer Scientific Inc

Siemens Healthineers AG

Abbott Laboratories

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du diagnostic in vitro

- Abbott Laboratories

- Agilent Technologies

- Beckton Dickinson

- Bio-Rad Laboratories

- bioMérieux

- Danaher

- DiaSorin

- Roche

- GE Healthcare

- Grifols

- Hologic

- Illumina

- Meril Diagnostics Pvt Ltd

- Ortho Clinical Diagnostics / QuidelOrtho

- PerkinElmer

- QIAGEN

- QuidelOrtho

- Randox Laboratories

- Siemens Healthineers

- Sysmex

- Thermo Fisher Scientific

Lire l'analyse des entreprises du marché du diagnostic in vitro

Développements récents du secteur sur le marché du diagnostic in vitro

- Mars 2025 : Labcorp a accepté d'acquérir des actifs d'oncologie et de tests cliniques auprès de BioReference Health, renforçant les diagnostics spécialisés en oncologie.

- Février 2025 : Bio-Rad Laboratories a accepté une offre contraignante pour acquérir Stilla Technologies, ajoutant des plateformes de PCR numérique de nouvelle génération.

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics, obtenant un système d'immunodosage sur sang total en 10 minutes pour la cardiologie en soins aigus.

- Décembre 2024 : Ortho Clinical Diagnostics a reçu le marquage CE pour son analyseur Ortho Vision, un système d'immunodosage compact pour les laboratoires européens de taille moyenne.

Marché du Diagnostic In Vitro Report Scope and Research Methodology

Définition et Couverture du Marché

Mordor Intelligence définit le marché du diagnostic in vitro (DIV) comme le chiffre d'affaires agrégé généré par les instruments, réactifs, kits, logiciels et services qui analysent le sang, l'urine, les tissus et autres échantillons humains en dehors du corps à des fins de dépistage, de diagnostic, de surveillance ou de guidage thérapeutique.

Exclusion du périmètre : les tests à usage expérimental uniquement ou à usage recherche uniquement sont exclus.

Segments Couverts dans ce Rapport

- Par Type de Produit

- Instruments

- Réactifs et Kits

- Logiciels et Services

- Par Technologie

- Immunodosage

- Chimie Clinique

- Diagnostic Moléculaire

- Hématologie

- Microbiologie

- Coagulation

- Analyse d'Urine

- Autres

- Par Application

- Maladies Infectieuses

- Oncologie

- Diabète

- Cardiologie

- Maladies Auto-immunes

- Néphrologie

- Autres

- Par Utilisateur Final

- Hôpitaux et Laboratoires Universitaires

- Laboratoires de Référence

- Sites de Tests au Point de Soin

- Environnements de Soins à Domicile/Vente Libre

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Nous validons les résultats secondaires par le biais d'entretiens structurés avec des directeurs de laboratoire, des distributeurs de réactifs, des responsables des achats hospitaliers et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Leurs éclairages affinent les fourchettes de prix, l'utilisation du parc installé et les prochains points d'inflexion réglementaires difficiles à saisir à partir des seuls documents publics.

Recherche documentaire

Nos analystes cartographient le paysage du marché à travers des sources publiquement disponibles et à haute crédibilité, telles que les registres des maladies chroniques de l'Organisation mondiale de la santé, les Statistiques de santé de l'OCDE, les listes 510(k)/IVDR de la FDA américaine, les barèmes de remboursement des Centers for Medicare and Medicaid Services, les flux commerciaux d'Eurostat et les revues à comité de lecture qui suivent les tendances des volumes de tests. Les rapports 10-K des entreprises, les présentations aux investisseurs et les tableaux de bord des associations professionnelles complètent le tableau, tandis que des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous permettent de recouper les répartitions de chiffre d'affaires. Les sources citées illustrent l'étendue du périmètre ; de nombreux ensembles de données supplémentaires sous-tendent le modèle.

Dimensionnement du marché et prévisions

La base de référence est produite à l'aide d'une construction descendante qui reconstitue les pools de revenus mondiaux par type de test à partir des volumes de procédures cliniques, des tarifs de remboursement moyens et des valeurs d'import-export, qui sont ensuite corroborés par des instantanés ascendants sélectifs, des consolidations fournisseurs, des ratios de consommation de cartouches et des vérifications des circuits de point de soin, afin d'ajuster les fuites du marché gris et les regroupements de kits. Les principales variables modélisées comprennent les volumes de tests HbA1c et CRP, la pénétration des cartouches moléculaires, les cycles de remplacement des analyseurs, les ratios réactifs/instruments et la migration des prix de vente moyens. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios, dans laquelle les leviers de croissance tels que l'incidence des maladies chroniques, les dépenses de santé par habitant et les calendriers réglementaires orientent les projections. Les lacunes de données dans les échantillons ascendants sont comblées à l'aide de coefficients proxy régionaux convenus lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen multicouche : indicateurs automatisés de variance, audits par des analystes pairs et validation par un analyste senior. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des changements de politique, des opérations de fusion-acquisition majeures ou des événements d'ampleur pandémique modifient substantiellement les hypothèses. Une dernière passe de validation est effectuée avant la livraison au client.

Comment la taille du marché du diagnostic in vitro selon Mordor Intelligence se compare aux autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises retiennent des compositions de produits, des hypothèses de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les consommables à usage recherche uniquement dans la valeur du marché, d'autres appliquent des points de prix mondiaux uniformes en ignorant les baisses de remboursement régionales, et quelques-uns projettent vers l'avenir en utilisant la demande de tests linéaire de l'ère COVID. L'alignement rigoureux du périmètre, la calibration au niveau des variables et l'actualisation annuelle de Mordor fournissent un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 100,08 Md | Mordor Intelligence | - |

| USD 109,07 Md | Global Consultancy A | Inclut les tests RUO et une escalade uniforme de l'ASP |

| USD 114,25 Md | Data Publisher B | Utilise le chiffre d'affaires des fournisseurs sans ajustement pour les doubles comptages entre les circuits |

| USD 77,73 Md | Industry Forecasting C | Exclut les kits de point de soin et les tests à usage domestique |

Pris dans leur ensemble, la comparaison montre que si d'autres études penchent vers le haut ou vers le bas en élargissant ou en réduisant le périmètre, les données d'entrée soigneusement sélectionnées de Mordor, la validation primaire régulière et la transparence mathématique offrent aux décideurs une base de référence fiable et traçable.

Questions Clés Répondues dans le Rapport

À quel rythme le marché du diagnostic in vitro devrait-il croître jusqu'en 2031 ?

Il devrait progresser de 113,08 milliards USD en 2026 à 152,54 milliards USD d'ici 2031, soit un CAGR de 6,17 %.

Quel segment technologique présente le plus fort potentiel de croissance ?

Le diagnostic moléculaire devrait croître à un CAGR de 8,21 %, dépassant l'immunodosage et la chimie clinique.

Pourquoi les sites de point de soin gagnent-ils en importance ?

Les analyseurs à cartouches dispensés de la CLIA permettent aux pharmacies et aux cliniques de soins urgents d'effectuer des panels de routine, générant un CAGR de 7,94 % parmi les utilisateurs de point de soin.

Quel est le principal facteur de croissance en Asie-Pacifique ?

Les achats groupés en Chine et l'expansion des laboratoires publics en Inde poussent l'Asie-Pacifique vers un CAGR de 7,19 % jusqu'en 2031.

Comment les fournisseurs répondent-ils aux pénuries de main-d'œuvre qualifiée ?

Les laboratoires investissent dans l'automatisation totale et les intergiciels d'intelligence artificielle qui réduisent le temps de révision manuelle, tandis que les fournisseurs proposent des modèles de location de réactifs et de service à distance.

Dernière mise à jour de la page le: