Taille et part du marché de l'emballage pour le diagnostic in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

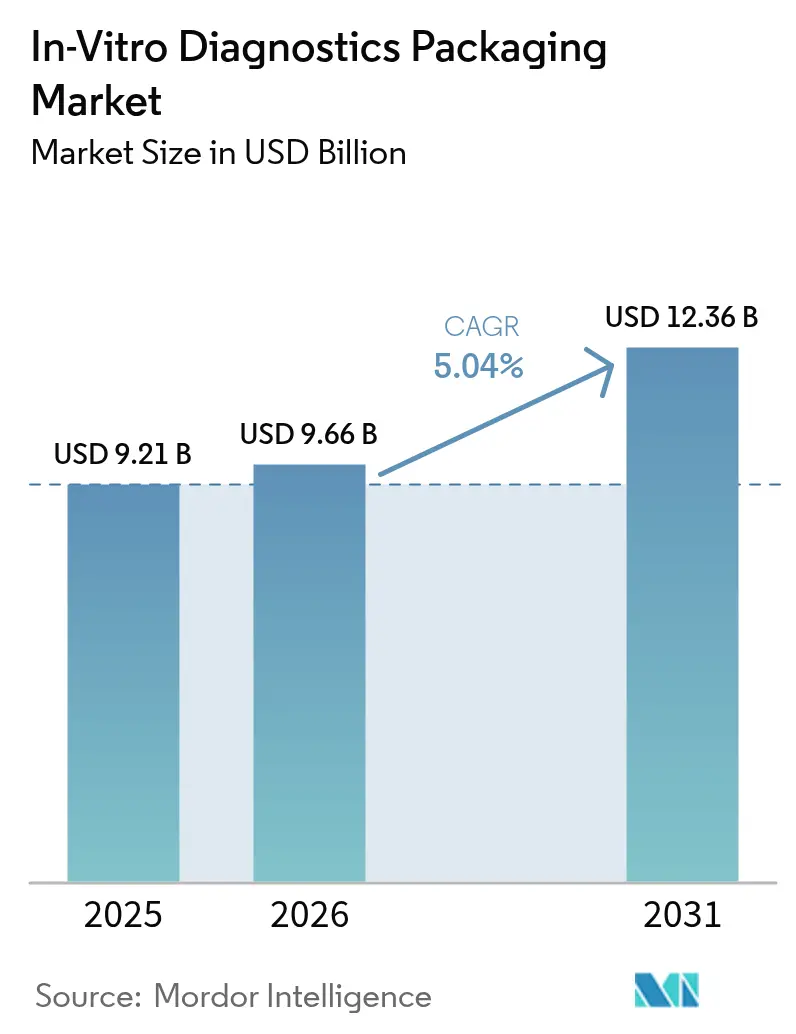

| Taille du Marché (2026) | 9.66 Milliards de dollars |

| Taille du Marché (2031) | 12.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage pour le diagnostic in vitro par Mordor Intelligence

La taille du marché de l'emballage pour le diagnostic in vitro est projetée à 9,21 milliards USD en 2025, 9,66 milliards USD en 2026, et devrait atteindre 12,36 milliards USD d'ici 2031, avec un TCAC de 5,04 % de 2026 à 2031. L'adoption soutenue de l'automatisation des laboratoires, l'expansion rapide des formats de tests à domicile et le renforcement des règles d'intégrité de fermeture des contenants stimulent la demande pour l'ensemble des matériaux, du polypropylène au copolymère d'oléfine cyclique. Les fournisseurs de polymères s'éloignent du verre traditionnel et des résines de base au profit de grades spécialisés résistant à la stérilisation gamma et à la biobanque en congélation profonde, en conformité avec les nouvelles exigences du règlement européen MDR et IVDR. Les dynamiques régionales continuent de favoriser les laboratoires de référence à haut débit d'Amérique du Nord, tandis que les nouvelles constructions de cliniques et les programmes de dépistage gouvernementaux en Asie-Pacifique accélèrent la croissance des volumes. Parallèlement, les objectifs de durabilité définis par le règlement européen sur les emballages et les déchets d'emballages amplifient l'intérêt pour les intrants recyclés et biosourcés, même si l'infrastructure de recyclage de qualité médicale est encore en cours de développement.

Principaux enseignements du rapport

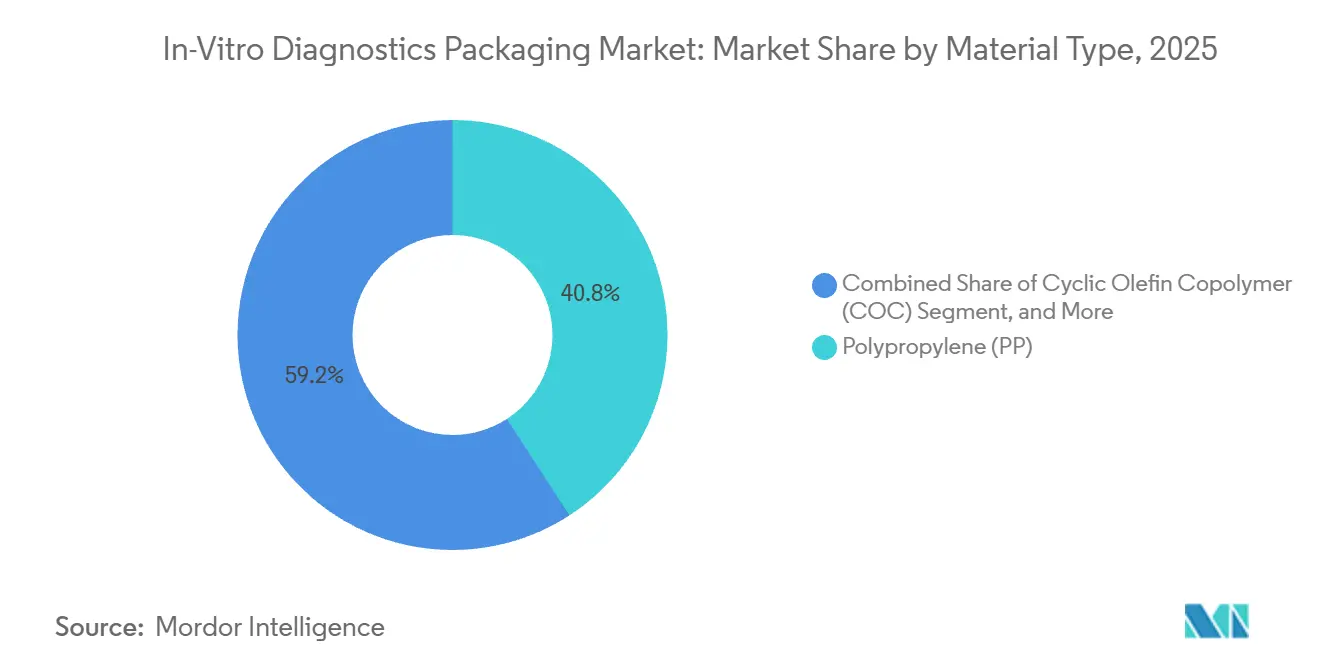

- Par type de matériau, le polypropylène a dominé avec 40,84 % de la part du marché de l'emballage pour le diagnostic in vitro en 2025, tandis que le copolymère d'oléfine cyclique devrait se développer à un TCAC de 6,43 % jusqu'en 2031.

- Par type de produit, les tubes représentaient 38,27 % de la taille du marché de l'emballage pour le diagnostic in vitro en 2025, et les fermetures progressent à un TCAC de 6,83 % jusqu'en 2031.

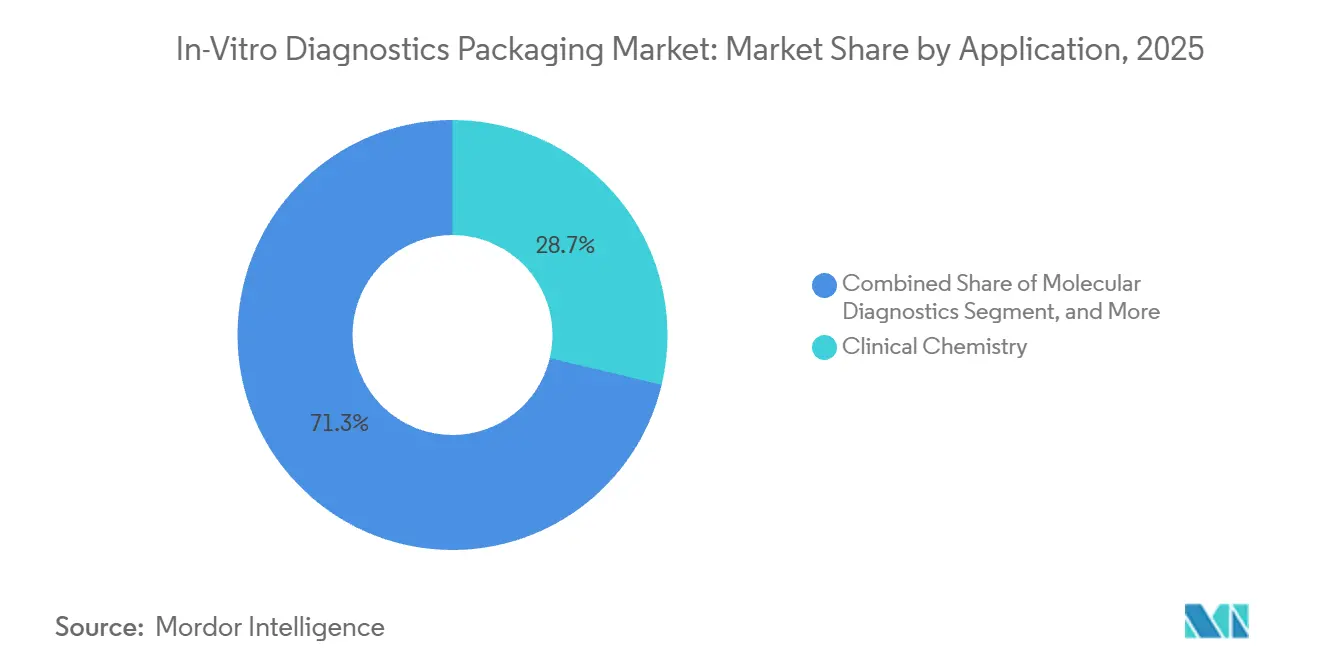

- Par application, la chimie clinique représentait 28,72 % en 2025, tandis que le diagnostic moléculaire devrait afficher un TCAC de 6,52 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic représentaient 45,82 % de la part de marché en 2025, tandis que les prestataires de soins à domicile sont en passe d'atteindre un TCAC de 6,76 % sur la période de prévision.

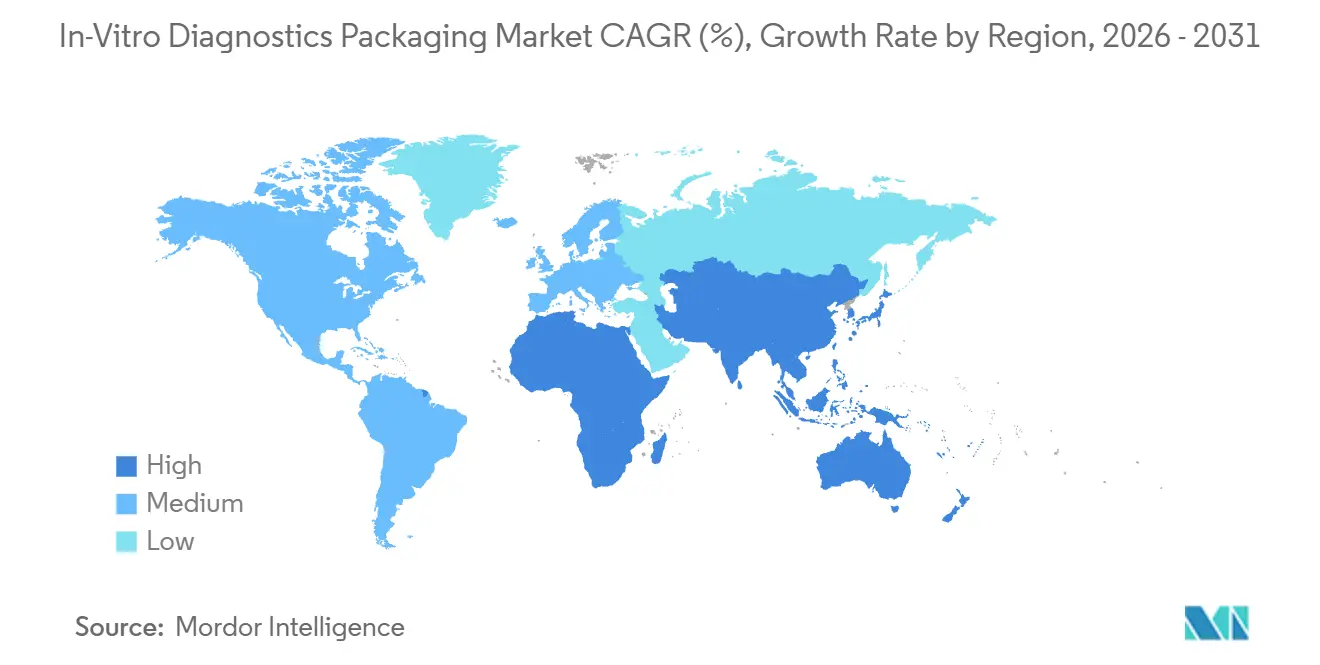

- Par géographie, l'Amérique du Nord a dominé avec 39,87 % en 2025, tandis que l'Asie-Pacifique a enregistré le TCAC régional le plus rapide, à 7,12 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pour le diagnostic in vitro

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de tubes | +1.2% | Mondiale, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des tests de diagnostic rapide à domicile | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'automatisation dans les laboratoires moléculaires à haut débit | +0.9% | Amérique du Nord, Europe et pôles urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers des contenants primaires pré-codés à barres | +0.7% | Mondiale, portée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes de prélèvement sanguin sous vide | +0.6% | Mondiale, avec une adoption rapide en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Expansion des biobanques stimulant la demande de flacons cryogéniques | +0.5% | Amérique du Nord, Europe et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de tubes

Les tubes à prélèvement sous vide et les tubes à usage spécial maintiennent le marché de l'emballage pour diagnostics in vitro sur une trajectoire de croissance régulière. Les centres de collecte de sang ont remplacé les seringues manuelles par des tubes sous vide qui réduisent l'hémolyse de plusieurs points de pourcentage, diminuant ainsi les prélèvements répétés et les coûts de main-d'œuvre.[1]Wiley Online Library, "Journal of Clinical Laboratory Analysis," onlinelibrary.wiley.com Des variantes à sécurité renforcée, telles que les systèmes d'aiguilles protégées, ont obtenu la certification EU MDR en 2024 et figurent désormais dans les appels d'offres hospitaliers à travers l'Europe.[2]BD, "Vacutainer Eclipse Blood Collection System," bd.com Les progrès parallèles en oncologie par biopsie liquide stimulent l'adoption de tubes à ADN acellulaire qui stabilisent les acides nucléiques pendant 2 semaines sans réfrigération, une nécessité dans les régions confrontées à des défis logistiques.[3]Greiner Bio-One, "VACUETTE Blood Collection Tubes," gbo.com Les manipulateurs d'échantillons robotisés ajoutent un autre filtre de conception, car une épaisseur de paroi latérale constante et un alignement des codes-barres dans des tolérances inférieures au demi-millimètre sont essentiels pour la précision des préhenseurs. Collectivement, ces évolutions confirment les tubes comme l'ancre volumique du marché de l'emballage pour diagnostics in vitro.

Prolifération des tests de diagnostic rapide à domicile

Les réformes du remboursement et la commodité pour les patients continuent de déplacer les tests des paillasses de laboratoire vers les domiciles, alimentant le marché de l'emballage pour le diagnostic in vitro. Les directives américaines publiées en 2024 ont clarifié les règles d'étiquetage et de résistance à l'ouverture par les enfants pour les kits en vente libre, accélérant les approbations de produits. Un test antigénique très vendu a expédié plus de 200 millions d'emballages coque en 2024, soulignant comment un emballage primaire durable renforce la confiance des consommateurs. Les organismes de normalisation recommandent désormais que les formats à usage domestique reproduisent les performances de barrière à l'humidité des emballages pharmaceutiques, fusionnant ainsi deux chaînes d'approvisionnement. L'intégration numérique élève encore la barre, car les autorités de réglementation du Royaume-Uni exigent désormais des codes QR qui orientent les utilisateurs vers des instructions électroniques, augmentant la complexité de la sérialisation mais améliorant la traçabilité.[4]MHRA, "Guidance on Point-of-Care Tests," gov.uk Il en résulte un environnement de conception où la convivialité, la sécurité et la connectivité convergent, augmentant les volumes pour les fournisseurs de bouchons et de boîtes pliantes capables de satisfaire la nouvelle liste de critères.

Essor de l'automatisation dans les laboratoires moléculaires à haut débit

Les séquenceurs de nouvelle génération et les robots d'extraction entièrement automatisés reconfigurent les choix de matériaux au sein du secteur de l'emballage pour le diagnostic in vitro. Une plateforme de séquençage phare traite désormais 20 000 génomes par an, nécessitant des plaques à très faible liaison à l'ADN fabriquées en copolymère d'oléfine cyclique, qui conserve sa clarté et son intégrité sous une stérilisation gamma de 50 kGy. Les instruments d'extraction exigent des fonds de tubes coniques pour éviter la rétention de réactifs, poussant les transformateurs à reconfigurer les moules à fond plat plus anciens. Le développement collaboratif est en hausse ; une grande entreprise de diagnostic in vitro a co-créé des tubes à bouchon RFID avec un partenaire d'emballage pour réduire les erreurs d'étiquetage de 95 %. Cette co-ingénierie sécurise non seulement des flux de demande dédiés, mais intègre également des composants électroniques à valeur ajoutée dans les contenants primaires, élargissant ainsi le gisement de revenus du marché de l'emballage pour le diagnostic in vitro.

Transition vers des contenants primaires pré-codés à barres

Les hôpitaux recherchent une identification des spécimens sans défaut, et les tubes pré-imprimés constituent le remède privilégié, apportant un soutien durable au marché de l'emballage pour le diagnostic in vitro. Les organismes d'accréditation soulignent que les erreurs d'étiquetage dominent les erreurs pré-analytiques, incitant à investir dans des consommables pré-codés. Un hôpital universitaire américain a documenté des réductions de 22 minutes du délai de traitement des patients après l'installation d'un système de prélèvement à code-barres, se traduisant par des économies annuelles à sept chiffres. L'adoption reste inégale car les tubes pré-codés affichent des primes proches de 20 %, bien que le nouveau système de notation d'accréditation en Inde récompense leur utilisation et puisse combler cet écart. Des défis de durabilité persistent, car les cycles de stérilisation peuvent décolorer les encres conventionnelles, poussant les fournisseurs vers la gravure laser qui augmente légèrement les coûts unitaires mais garantit la lisibilité sur plusieurs passages en autoclave.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées aux plastiques à usage unique | -0.8% | Europe et Amérique du Nord, avec une pression émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en polymères de qualité médicale | -0.6% | Mondiale, avec un impact aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences strictes d'étiquetage MDR et IVDR de l'UE | -0.5% | Europe, avec des répercussions sur les fabricants orientés vers l'exportation à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pressions sur les coûts liées aux achats centralisés dans les systèmes de santé publique | -0.4% | Amérique du Sud, Afrique et Asie du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux plastiques à usage unique

Le règlement européen sur les emballages et les déchets d'emballages fixe un objectif de 65 % de contenu recyclé d'ici 2030, exerçant une pression immédiate sur les consommables médicaux à usage unique. Les tubes de diagnostic usagés étant biohazardeux, les systèmes de collecte ordinaires les rejettent, de sorte que les hôpitaux doivent investir dans des autoclaves dédiés et des centres de broyage, dont chacun peut coûter jusqu'à 5 millions USD. Des programmes pilotes prouvent la faisabilité technique mais restent limités, atteignant au mieux un taux de détournement de 42 %. Le polypropylène biosourcé a émergé comme une alternative présentant un bilan carbone significativement meilleur, mais sa prime de prix de 25 % maintient sa part de marché en dessous de 2 %. Les nouvelles taxes carbone aux frontières, effectives en 2026, réduiront cet écart de coût, mais d'ici là, les règles de durabilité freinent la croissance globale du marché de l'emballage pour le diagnostic in vitro.

Volatilité de la chaîne d'approvisionnement en polymères de qualité médicale

Les prix du polypropylène ont bondi de 18 % début 2024 après qu'une panne dans une usine du Moyen-Orient a mis hors service plus d'un million de tonnes métriques de capacité annuelle de production de propylène. Les transformateurs de plus petite taille sans contrats à long terme ont absorbé l'intégralité de l'impact, entraînant des surcharges répercutées et mettant à rude épreuve les engagements d'appels d'offres. Des perturbations parallèles dans l'approvisionnement en PET, liées à des retards de livraison d'acide téréphtalique purifié, ont entraîné des expéditions par voie aérienne qui ont quadruplé les dépenses logistiques pour certains acheteurs européens. Les évolutions réglementaires ajoutent un autre choc : les interdictions américaines en attente sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) rendront illégaux de nombreux revêtements barrière à l'humidité traditionnels d'ici 2027, réduisant la durée de conservation de certains tubes moléculaires de six mois, à moins que des revêtements alternatifs ne s'améliorent. Les marchés émergents ajoutent leurs propres obstacles ; la norme révisée indienne sur le polypropylène exige désormais des certificats au niveau des lots qui prolongent le dédouanement de plusieurs semaines. L'incertitude cumulée érode les marges et complique la planification de la production sur l'ensemble du marché de l'emballage pour le diagnostic in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le copolymère d'oléfine cyclique gagne du terrain grâce à sa compatibilité avec la stérilisation

Le polypropylène a dominé le marché de l'emballage pour le diagnostic in vitro avec une part de 40,84 % en 2025, reflétant son faible coût et sa tolérance éprouvée à la stérilisation. Le segment a bénéficié de lignes de moulage par injection à grand volume, qui ont maintenu les coûts de transformation en dessous de 0,05 USD par tube. Le copolymère d'oléfine cyclique est désormais le segment à la croissance la plus rapide, devant se développer à un TCAC de 6,43 % jusqu'en 2031, en raison de sa clarté et de son inertie chimique qui répondent aux spécifications strictes des cartouches de séquençage de nouvelle génération. Le copolymère d'oléfine cyclique présente également une résistance à la rupture dix fois supérieure à celle du verre borosilicaté, réduisant les réclamations pour dommages en transit et abaissant les primes d'assurance pour les laboratoires de référence. Les autorités de réglementation ont renforcé les protocoles de test d'intégrité en vertu de l'Annexe 1 mise à jour, favorisant les matériaux aux performances d'étanchéité prévisibles. La co-injection hybride, qui superpose du copolymère d'oléfine cyclique dans une enveloppe de polypropylène, réduit les dépenses en matières premières de près d'un cinquième sans compromettre la conformité à la classe VI de l'USP. Le verre conserve un attrait de niche dans les kits de réactifs cryogéniques et à forte teneur en solvants, mais la responsabilité croissante liée aux microfissures signale une érosion progressive.

L'innovation en matière de matériaux reflète les nuances de conformité régionales. La règle japonaise sur les extractibles et les lixiviables ajoute désormais jusqu'à quatre mois supplémentaires aux approbations pour les polymères non familiers. Dans l'Union européenne, les tests de fuite à l'hélium imposés pour les usages stériles favorisent les polymères plus rigides, donnant au copolymère d'oléfine cyclique un avantage supplémentaire. Les fournisseurs qui cherchent une différenciation durable testent le polypropylène biosourcé, mais l'adoption reste modeste car les utilisateurs finaux du marché de l'emballage pour le diagnostic in vitro continuent de privilégier la stérilité et la familiarité réglementaire par rapport aux indicateurs carbone. On peut s'attendre à ce que plusieurs chimies de polymères coexistent, les évolutions de parts étant gouvernées par la tolérance aux doses de stérilisation, la transparence et la compatibilité avec le recyclage.

Par type de produit : les fermetures en tête grâce à l'innovation en matière de sécurité

Les tubes ont conservé 38,27 % de part en 2025, mais les fermetures ont dépassé toutes les catégories de produits, affichant un TCAC prévisionnel de 6,83 % à mesure que les réglementations élèvent les exigences en matière d'inviolabilité et de résistance à l'ouverture par les enfants. Les mises à jour de la norme ISO 8317, reflétées dans l'application de la loi américaine sur la prévention des empoisonnements par les emballages, contraignent les marques de diagnostic à équiper leurs bouchons d'indicateurs de violation visuels ou tactiles. Un lancement récent utilise un joint intérieur changeant de couleur qui change de teinte à l'ouverture, réduisant les incidents de contrefaçon de deux cinquièmes sur les marchés pilotes. Les feuilles scellées par induction gagnent également du terrain, car elles éliminent la variabilité du couple lors de la manipulation par robot et améliorent les scores d'intégrité de fermeture des contenants. Les flacons, bien que moins importants en volume unitaire, captent une valeur premium car les formats en copolymère d'oléfine cyclique évitent la délamination et réduisent l'adsorption des enzymes fragiles. Les bouchons ROPP métalliques, un élément incontournable de l'industrie pharmaceutique, réapparaissent sur les kits moléculaires à haute valeur ajoutée en raison de leur longue rétention du vide, satisfaisant les récentes directives d'accréditation qui préconisent des tests de fuite d'espace de tête par laser.

Les boîtes de Petri et les plaques multipuits répondent à des besoins spécialisés en microbiologie ou en culture cellulaire, mais leur part reste à un chiffre. Les emballages secondaires, les sacs à spécimens et les inserts dessiccants complètent la catégorie, chacun étant façonné par les normes de barrière à l'humidité et de confinement des biohazards. À mesure que les expéditions directes aux patients augmentent, les boîtes extérieures doivent désormais résister aux tests de chute pour petits colis et porter des codes QR renvoyant à des instructions interactives, poussant les transformateurs vers des systèmes d'impression numérique multipass. La diversification au niveau des produits dépend donc de la fonctionnalité de sécurité, de l'adéquation à l'automatisation et de la résilience au commerce électronique, des éléments qui orientent conjointement la répartition des revenus sur le marché de l'emballage pour le diagnostic in vitro.

Par application : le diagnostic moléculaire reconfigure les spécifications d'emballage

La chimie clinique ancre actuellement la demande avec 28,72 % de part de marché en 2025, mais le diagnostic moléculaire progresse plus rapidement avec un TCAC de 6,52 %, réécrivant les cahiers des charges. Les tubes à ADN acellulaire dotés de stabilisateurs propriétaires préservent l'intégrité du plasma pendant deux semaines, permettant une expédition mondiale sans glace carbonique, un avantage évalué à 50 USD par spécimen sur les circuits de collecte à distance. Les flux de travail de séquençage s'appuient sur des plaques en copolymère d'oléfine cyclique ultra-transparentes pour éviter la diffusion de fluorescence, tandis que les tests PCR favorisent les microtubes coniques qui s'adaptent à l'extraction par billes magnétiques. Les panels de routine restent sensibles aux coûts, de sorte que les tubes séparateurs de sérum avec barrières en gel dominent les analyses chimiques hospitalières, réduisant la charge des centrifugeuses et diminuant les taux d'erreur. La pertinence de l'hématologie repose sur des dosages précis d'EDTA, qui nécessitent désormais des remplissages gravimétriques précis à ±2 %, entraînant des mises à niveau de l'automatisation chez les transformateurs régionaux.

La miniaturisation des dosages transforme l'économie des volumes ; les puces microfluidiques absorbent des échantillons en microlitres, déplaçant la demande unitaire des tubes de 5 mL vers des formats de 1,5 mL qui exigent toujours un codage à barres robuste et une compatibilité avec les capteurs. Les catégories réglementaires se fragmentent, la dérogation CLIA américaine encourageant des kits moléculaires simplifiés à usage domestique qui marient la rigueur de l'emballage pharmaceutique avec l'ergonomie grand public. La confluence de l'oncologie, des maladies infectieuses et du dépistage génétique maintiendra donc les sous-segments moléculaires comme frontière de l'innovation, élargissant progressivement leur place sur le marché de l'emballage pour le diagnostic in vitro.

Par utilisateur final : les soins à domicile redéfinissent les normes de convivialité

Les laboratoires de diagnostic ont commandé 45,82 % de part en 2025, tirant parti de contrats en volume qui ramènent les prix des tubes à quelques centimes et soutenant des lignes entièrement robotisées qui saisissent les contenants à 50 newtons sans glissement. Pourtant, les prestataires de soins à domicile affichent la progression la plus rapide, avec un TCAC de 6,76 % à mesure que les assurances basées sur la valeur favorisent le prélèvement décentralisé. Les tubes destinés aux consommateurs nécessitent des zones de préhension texturées, des bouchons à code couleur et des joints étanches tolérant le serrage excessif. Les fabricants de kits ajoutent également des sachets dessiccants et des instructions illustrées conformes aux pictogrammes de la norme ISO 15223-1, comblant les lacunes en matière de littératie.

Les instituts académiques et de recherche recherchent des flacons cryogéniques spéciaux adaptés au stockage à -196 °C, une niche alimentée par des expansions de biobanques à grande échelle qui nécessiteront des dizaines de millions de nouveaux contenants. Les hôpitaux se tournent vers des cartouches intégrées compatibles avec les analyseurs portables, exigeant une stabilité prolongée de l'étalonnage des capteurs et des chaînes d'approvisionnement réfrigérées. Les directives en matière de cybersécurité s'appliquent désormais chaque fois que des codes QR ou NFC apparaissent sur les emballages, prolongeant les délais de validation pour les éléments numériques. Ces pistes de conformité multicouches accentuent l'écart de conception entre les consommables de laboratoire professionnel et les kits centrés sur le patient, incitant les transformateurs à développer des feuilles de route doubles au sein du marché de l'emballage pour le diagnostic in vitro.

Analyse géographique

L'Amérique du Nord conserve son leadership avec 39,87 % de part de marché en 2025, soutenue par de grands laboratoires de référence, des programmes nationaux de biobanques et une accréditation ISO 15189 généralisée qui imposent des tubes pré-codés à barres et une intégrité avancée des fermetures. Le financement fédéral pour l'automatisation des laboratoires, fixé à 4,5 milliards USD en 2026, maintient les cycles d'investissement actuels tandis que les assureurs privés remboursent les tests moléculaires avancés, préservant l'utilisation de matériaux premium. Le modèle universel du Canada ajoute des volumes de base stables, bien qu'il tende à favoriser le polypropylène économique plutôt que le copolymère d'oléfine cyclique haut de gamme.

L'Asie-Pacifique est le moteur de croissance du marché de l'emballage pour le diagnostic in vitro, en passe d'atteindre un TCAC de 7,12 % jusqu'en 2031. Le plan directeur Chine en bonne santé 2030 continue d'ajouter des milliers de cliniques de soins primaires, chacune équipée d'analyseurs d'hématologie et de chimie de base qui utilisent des tubes sous vide à grand volume. Le programme Ayushman Bharat de l'Inde couvre 500 millions de citoyens, élargissant l'accès aux tests mais imposant des prix qui poussent les transformateurs à réduire les coûts unitaires. La Corée du Sud et l'Australie font progresser le diagnostic moléculaire de pointe, stimulant la demande de tubes compatibles avec le copolymère d'oléfine cyclique et le RFID, tandis que les règles d'étiquetage spécifiques aux langues dans les communautés australiennes éloignées nécessitent des boîtes bilingues.

L'Europe reste importante, bien que la divergence post-Brexit et les dépenses de transition MDR de l'UE ajoutent des contraintes budgétaires. La France et l'Allemagne préfèrent le verre premium ou les flacons hybrides, soutenant le volume pour les spécialistes du borosilicate. Le plus grand acheteur d'Amérique du Sud est le système public brésilien qui attribue des appels d'offres pluriannuels aux moins-disants, comprimant les marges mais garantissant le débit. Le Moyen-Orient, mené par l'Arabie saoudite et les Émirats arabes unis, canalise les investissements souverains dans des laboratoires de référence de pointe liés aux initiatives de diversification économique. L'Afrique reste à deux vitesses, avec des groupes privés sud-africains correspondant à la qualité européenne tandis que les programmes financés par des donateurs au Nigeria et au Kenya s'approvisionnent en supports à spécimens stables à température ambiante et à faible coût.

Paysage concurrentiel

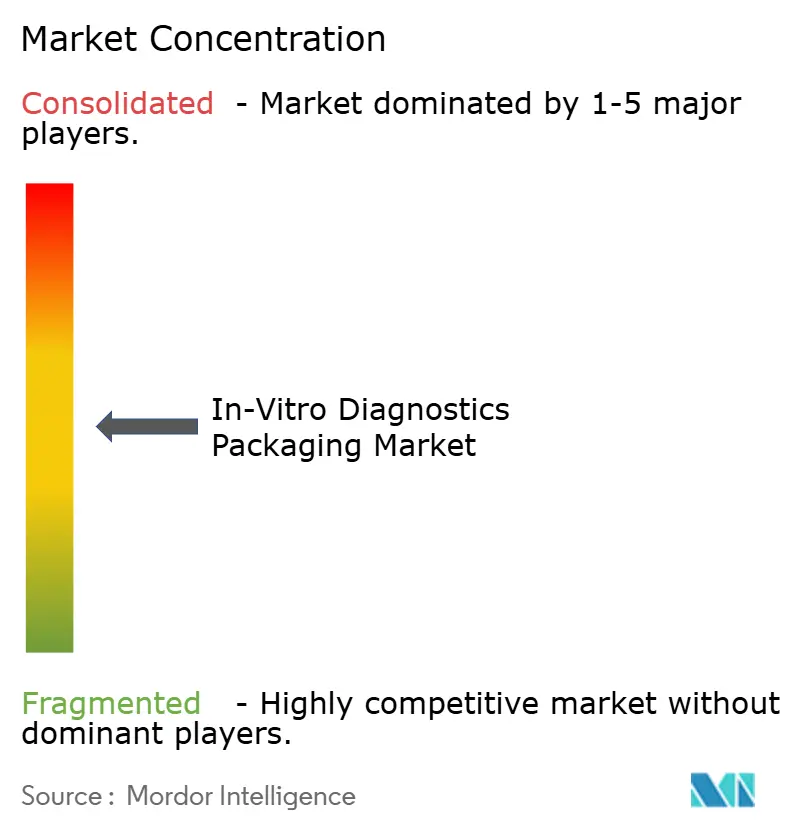

Le marché de l'emballage pour le diagnostic in vitro reste modérément fragmenté, avec des acteurs tels que Becton, Dickinson and Company, Greiner AG, Terumo, Thermo Fisher Scientific et d'autres se faisant concurrence sur l'intégration verticale, les géométries propriétaires et les avances réglementaires. Des méga-transactions récentes, dont une acquisition en protéomique de 17,3 milliards USD qui incluait des plaques à faible liaison, reflètent la volonté de sécuriser des pipelines de demande captifs. Des opérations d'expansion ciblées font également surface, car une usine de flacons en copolymère d'oléfine cyclique de 100 millions USD en Macédoine du Nord vise directement les programmes de cartouches européens et moyen-orientaux.

La capacité technologique constitue un nouveau fossé concurrentiel. Les organismes d'accréditation européens recommandent désormais l'analyse de l'espace de tête par laser pour les contrôles de fermeture des contenants, une méthode nécessitant des systèmes de métrologie internes coûtant 2 millions USD chacun. Les fournisseurs qui ont investi tôt ont obtenu un avantage de premier entrant, car les transformateurs plus petits doivent externaliser les tests à 5 000-10 000 USD par référence, allongeant la commercialisation. Les dépôts de brevets renforcent les positions de tête ; un leader du verre a déposé une douzaine de brevets de revêtement de surface sur 2024-2025 visant à réduire l'adsorption des protéines dans les tubes de biopsie liquide.

La durabilité crée des espaces blancs. Moins de 15 % des participants proposent actuellement des produits à contenu recyclé vérifiable malgré les mandats imminents de 2030, laissant de la place aux entrants capables de qualifier des flux de résines médicales post-consommation. Les flacons hybrides verre-plastique qui équilibrent la résistance à la rupture avec de faibles extractibles élargissent également la différenciation. Dans l'ensemble, les stratégies des fournisseurs oscillent entre des montées en capacité dans les polymères de base et des niches à haute marge telles que les bouchons RFID, le tout sous l'ombre de règles évolutives en matière de stérilité, d'intégrité et d'environnement qui redistribuent le classement concurrentiel au sein du marché de l'emballage pour le diagnostic in vitro.

Leaders du secteur de l'emballage pour le diagnostic in vitro

-

Thermo Fisher Scientific Incorporated

-

Corning Incorporated

-

DWK Life Sciences

-

Amcor plc

-

AptarGroup Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : SCHOTT Pharma a lancé un essai conjoint avec un réseau de laboratoires d'oncologie de premier plan pour valider des flacons en copolymère d'oléfine cyclique stérilisés par rayonnement gamma pour les lignes automatisées de biopsie liquide.

- Novembre 2025 : La Coopération européenne pour l'accréditation a publié un document de position approuvant l'analyse de l'espace de tête par laser pour tous les contenants primaires, susceptible d'influencer les audits ISO 15189.

- Août 2025 : Corning a atteint l'achèvement mécanique de son expansion de tubes en verre de 500 millions USD en Caroline du Nord, ajoutant une capacité de 150 millions de flacons pour le diagnostic moléculaire.

- Mai 2025 : Greiner Bio-One a doublé la production de tubes VACUETTE CAT dans son usine de Kremsmuenster pour répondre à la demande d'Asie du Sud-Est pour les formats à barrière en gel.

Portée du rapport mondial sur le marché de l'emballage pour le diagnostic in vitro

Le marché de l'emballage pour le diagnostic in vitro concerne les tests effectués sur des échantillons, tels que le sang ou les tissus, prélevés sur le corps humain. Le diagnostic in vitro peut détecter des maladies ou d'autres affections, et peut également être utilisé pour surveiller l'état de santé général d'une personne afin d'aider à guérir, traiter ou prévenir des maladies.

Le rapport sur le marché de l'emballage pour le diagnostic in vitro est segmenté par type de matériau (polypropylène, polyéthylène téréphtalate, verre borosilicaté, copolymère d'oléfine cyclique et autres types de matériaux), type de produit (bouteilles, flacons, tubes, boîtes de Petri, fermetures et autres types de produits), application (chimie clinique, diagnostic moléculaire, hématologie et autres applications), utilisateur final (hôpitaux, laboratoires de diagnostic, instituts académiques et de recherche, et prestataires de soins à domicile) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Verre borosilicaté |

| Copolymère d'oléfine cyclique (COC) |

| Autres types de matériaux |

| Bouteilles |

| Flacons |

| Tubes |

| Boîtes de Petri |

| Fermetures |

| Autres types de produits |

| Chimie clinique |

| Diagnostic moléculaire |

| Hématologie |

| Autres applications |

| Hôpitaux |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Prestataires de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Nigeria | |

| Reste de l'Afrique |

| Par type de matériau | Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | ||

| Verre borosilicaté | ||

| Copolymère d'oléfine cyclique (COC) | ||

| Autres types de matériaux | ||

| Par type de produit | Bouteilles | |

| Flacons | ||

| Tubes | ||

| Boîtes de Petri | ||

| Fermetures | ||

| Autres types de produits | ||

| Par application | Chimie clinique | |

| Diagnostic moléculaire | ||

| Hématologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Prestataires de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage pour le diagnostic in vitro ?

Il s'élève à 9,66 milliards USD en 2026, avec une valeur prévisionnelle de 12,36 milliards USD d'ici 2031.

Quel matériau connaît la croissance la plus rapide dans l'emballage pour le diagnostic ?

Le copolymère d'oléfine cyclique est en tête avec un TCAC projeté de 6,43 % car il tolère des doses gamma élevées et offre une clarté comparable au verre.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait progresser à 7,12 % par an jusqu'en 2031 grâce aux nouvelles constructions de cliniques et aux programmes de dépistage publics.

Pourquoi les fermetures suscitent-elles l'intérêt des investisseurs ?

Les mises à jour de la norme ISO 8317 et les exigences d'inviolabilité poussent les fermetures devant les autres produits avec un TCAC prévisionnel de 6,83 %.

Comment la durabilité affecte-t-elle les décisions d'achat ?

Les règles européennes de 65 % de contenu recyclé et les restrictions mondiales sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS) contraignent les acheteurs à privilégier les résines recyclables et les revêtements sans fluor malgré des coûts plus élevés.

Dernière mise à jour de la page le: