Taille et part du marché des diagnostics in vitro aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 445.59 Millions de dollars américains |

| Taille du Marché (2026) | 468.5 Millions de dollars américains |

| Taille du Marché (2031) | 602.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

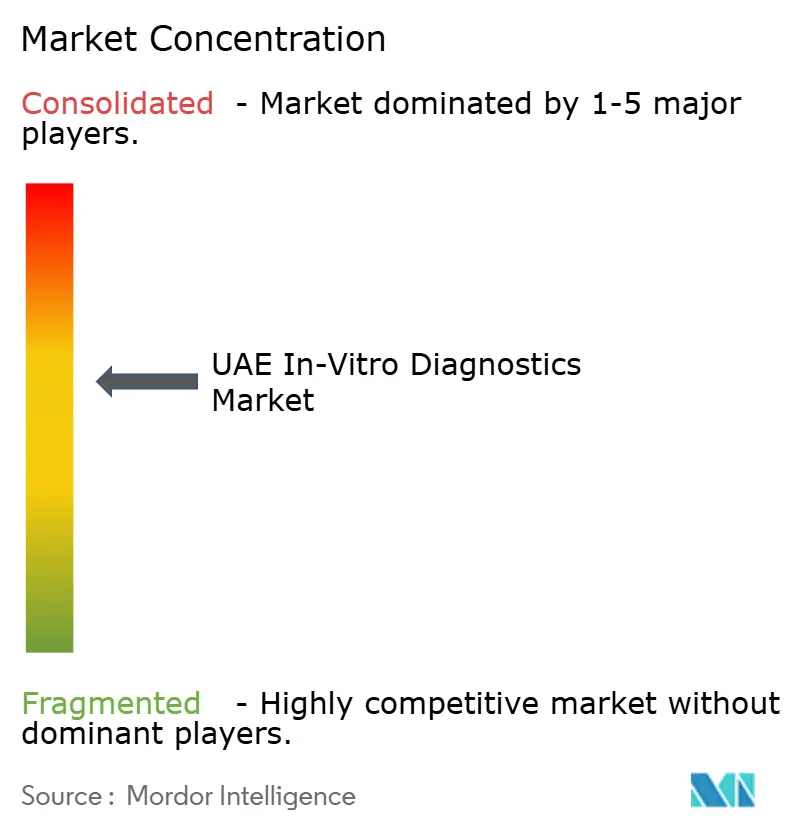

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro aux EAU par Mordor Intelligence

La taille du marché des diagnostics in vitro aux EAU devrait croître de 445,59 millions USD en 2025 à 468,5 millions USD en 2026 et devrait atteindre 602,03 millions USD d'ici 2031 à un CAGR de 5,14 % sur la période 2026-2031. Les dépenses publiques soutenues, le programme génomique à l'échelle de la population le plus complet au monde et les approbations réglementaires accélérées maintiennent le marché des diagnostics in vitro aux EAU sur une tendance haussière régulière. Abu Dhabi et Dubaï orientent des capitaux soutenus vers l'automatisation de laboratoire assistée par l'IA, tandis que les mandats fédéraux de dépistage garantissent des volumes de tests élevés dans les catégories des maladies chroniques et infectieuses. Les entreprises capables de s'aligner sur les règles de localisation des données et d'exploiter le pipeline du Programme génomique émirati bénéficient d'un accès privilégié à de vastes ensembles de données spécifiques à la population qui sous-tendent la médecine de précision. Parallèlement, le taux d'obésité mondial le plus élevé prévu stimule la demande de tests métaboliques, et la prévalence des maladies cardiovasculaires favorise la surveillance de routine des biomarqueurs. Les fournisseurs internationaux qui localisent une partie de la chaîne de valeur atténuent la pression sur les prix liée aux importations et renforcent leur éligibilité aux marchés publics, consolidant ainsi le marché des diagnostics in vitro aux EAU comme référence du Golfe en matière d'innovation.

Principaux enseignements du rapport

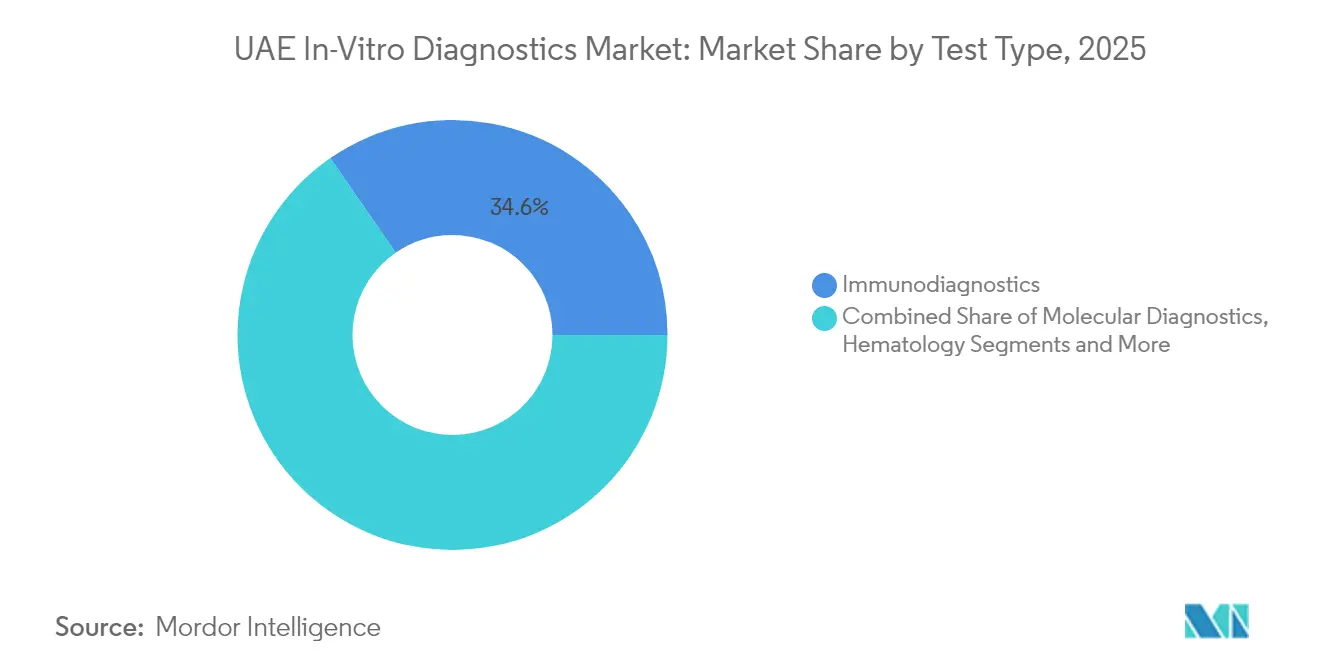

- Par type de test, les immunodiagnostics ont dominé avec 34,62 % de la part du marché des diagnostics in vitro aux EAU en 2025, tandis que les diagnostics moléculaires devraient se développer à un CAGR de 7,38 % jusqu'en 2031.

- Par catégorie de produit, les réactifs et consommables représentaient 52,02 % de la taille du marché des diagnostics in vitro aux EAU en 2025 ; le segment des logiciels et services affiche le CAGR le plus rapide à 9,12 %.

- Par utilisabilité, les dispositifs réutilisables représentaient 65,10 % de la part des revenus en 2025, tandis que les dispositifs à usage unique enregistrent le CAGR le plus élevé à 8,31 % jusqu'en 2031.

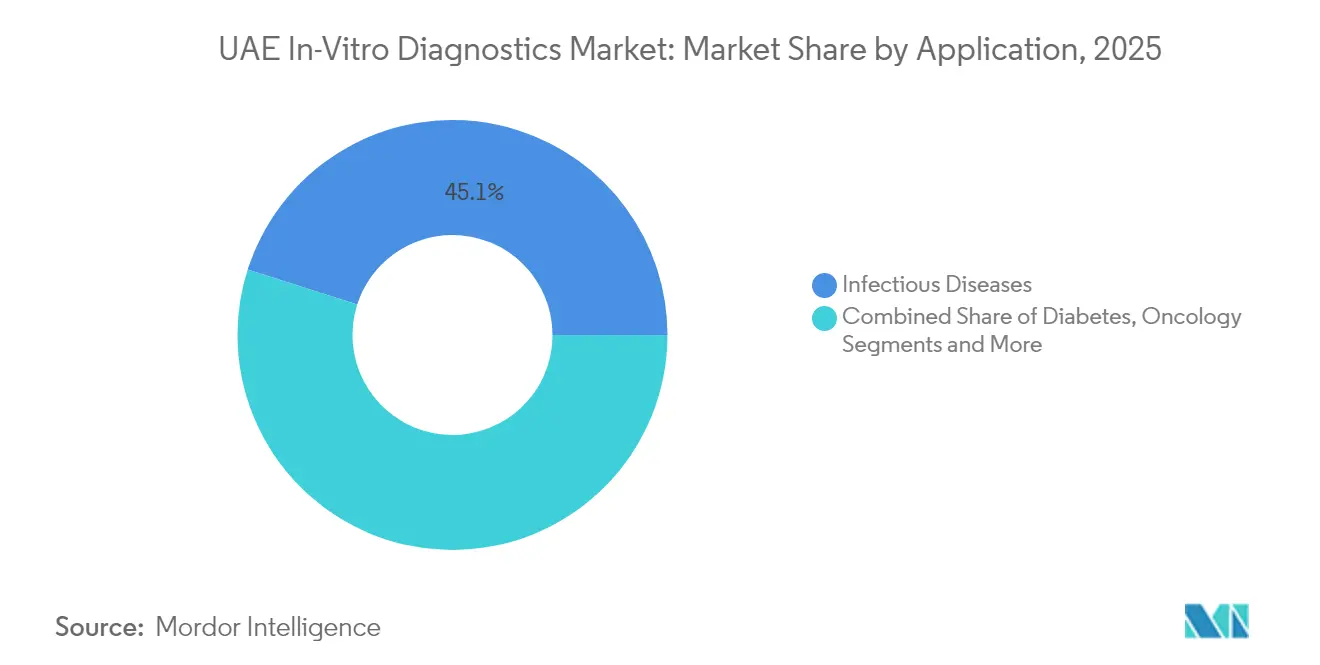

- Par application, les tests de maladies infectieuses représentaient 45,08 % de la taille du marché des diagnostics in vitro aux EAU en 2025 ; les tests oncologiques s'accélèrent à un CAGR de 7,84 %.

- Par utilisateur final, les hôpitaux et cliniques détenaient 40,11 % de la part des revenus en 2025 ; les laboratoires indépendants enregistrent le CAGR le plus rapide à 7,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro aux EAU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence des maladies chroniques et infectieuses | +1.2% | Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Financement public et mandats de dépistage | +0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Mises à niveau technologiques rapides (IA, automatisation, multiplexage) | +1.0% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Programme génomique émirati stimulant la demande de diagnostics de précision | +0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Plateformes nationales de dossiers de santé électroniques stimulant les volumes de tests | +0.5% | Abu Dhabi et Dubaï | Court terme (≤ 2 ans) |

| Approbations accélérées du MOHAP attirant des start-ups de tests rapides | +0.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies chroniques et infectieuses

Les maladies cardiovasculaires représentent déjà 40 % de la mortalité émiratie et enregistrent la prévalence standardisée selon l'âge la plus élevée au monde à 11 066,8 pour 100 000, ce qui incite à des tests continus de biomarqueurs cardiaques et de lipides[1]Fatima Mezhal, « L'interrelation et l'accumulation des facteurs de risque cardiométabolique chez les jeunes adultes aux Émirats arabes unis », Diabetology & Metabolic Syndrome, biomedcentral.com. Les cas d'hépatite B non diagnostiqués représentent près des deux tiers d'un pool estimé à 18 000 patients, stimulant la demande de tests de confirmation moléculaires. Les notifications de tuberculose, bien que faibles, renforcent les tests de panels respiratoires dans le contexte des flux de voyages internationaux. Les hôpitaux font également face à des épidémies d'Enterobacter multirésistant qui nécessitent un profilage rapide de la résistance génotypique. Ensemble, ces charges entraînent des achats récurrents de kits PCR multiplex et de réactifs sérologiques sur le marché des diagnostics in vitro aux EAU.

Financement public et mandats de dépistage (MOHAP, DHA)

Les règles fédérales de dépistage font des contrôles préalables à l'emploi, de résidence et spécifiques aux maladies une pratique clinique ancrée. Le modèle basé sur la valeur Ejadah de Dubaï lie le remboursement des prestataires aux résultats de détection précoce, ancrant la croissance des prescriptions de tests. Abu Dhabi cofinance des programmes de mammographie et de cancer du côlon, renforçant les panels oncologiques[2]Département de la santé d'Abu Dhabi, « Malaffi », doh.gov.ae. La Stratégie de santé innovante du MOHAP désigne les diagnostics par IA comme priorité nationale, soutenant des pools de subventions et des projets pilotes en bac à sable qui canalisent des capitaux vers le marché des diagnostics in vitro aux EAU.

Mises à niveau technologiques rapides (IA, automatisation, multiplexage)

Les groupes de laboratoires déploient des algorithmes d'IA qui détectent la tuberculose sur des radiographies thoraciques en quelques secondes, réduisant la charge de radiologie manuelle. Des chatbots d'infirmières virtuelles trient les patients à l'aide de bases de données de 10 000 diagnostics, rationalisant les parcours cliniques en amont. Parallèlement, des analyseurs automatisés dotés de capacités d'immunoessai multiplex consolident les flux de travail redondants, augmentant le débit sans personnel supplémentaire. Ces mises à niveau renforcent le marché des diagnostics in vitro aux EAU comme terrain d'essai pour les technologies de laboratoire émergentes.

Programme génomique émirati stimulant la demande de diagnostics de précision

Un demi-million de génomes déjà séquencés alimentent des bases de données de variants qui sous-tendent des panels pharmacogénomiques adaptés aux haplotypes arabes[3]Gouvernement des EAU, « Le Programme génomique émirati », u.ae. À mesure que le programme s'étend à 10 millions de citoyens, les laboratoires locaux nécessitent des pipelines de séquençage de nouvelle génération à haut débit et de bioinformatique. Les premières découvertes concernant les allèles HLA liés à l'hypersensibilité aux médicaments stimulent l'adoption clinique de tests compagnons. L'actif de données attire également les grands acteurs mondiaux du DIV souhaitant co-développer des tests avec des partenaires émiratis, soutenant une croissance premium sur le marché des diagnostics in vitro aux EAU.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de fabrication et de commercialisation | -0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pression sur les prix liée aux importations | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de technologues moléculaires qualifiés | -0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts de conformité à la localisation des données | -0.5% | Centré sur Abu Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de fabrication et de commercialisation

Le décret-loi fédéral n° 38 de 2024 relève les règles de codification à barres, de vigilance post-commercialisation et de publicité, augmentant les budgets de conformité pour les multinationales. Les mandats de représentant autorisé local ajoutent des couches administratives, tandis que la nouvelle Emirates Drug Corporation centralise les examens de dossiers, allongeant les délais de lancement. Le marché des diagnostics in vitro aux EAU favorise donc les entreprises disposant d'équipes réglementaires établies et de capitaux pour absorber les soumissions itératives.

Pression sur les prix liée aux importations

Presque tous les instruments et réactifs à haute valeur ajoutée arrivent encore via des permis d'importation qui exigent de longues formalités administratives, des dépôts de garantie et des majorations d'agents locaux. Les fluctuations monétaires par rapport à l'EUR et au CNY compriment les marges départ usine. Les acheteurs publics s'appuient sur des appels d'offres groupés pour faire baisser les prix unitaires, obligeant les fournisseurs à se différencier par des contrats de service et des offres groupées de formation sur le marché des diagnostics in vitro aux EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : Les diagnostics moléculaires accélèrent la médecine de précision

Les immunodiagnostics détenaient la part de marché des diagnostics in vitro aux EAU la plus élevée à 34,62 % en 2025, portés par les panels endocriniens et auto-immuns de routine. Bien que les volumes restent élevés, la croissance se modère car les protocoles sont matures et le remboursement stable. Les diagnostics moléculaires progressent à un CAGR de 7,38 %, en faisant le principal moteur de revenus incrémentaux au sein de la taille du marché des diagnostics in vitro aux EAU pour les laboratoires investissant dans le séquençage de nouvelle génération. Les épidémies bactériennes résistantes et le Programme génomique émirati convergent pour débloquer des budgets pour les panels syndromiques et les tests de génotypage. La chimie clinique reste essentielle en raison des mandats de surveillance du diabète, mais sa contribution aux revenus augmente lentement. Les instruments d'hématologie et de coagulation sécurisent des cycles de mise à niveau à mesure que les centres tertiaires passent à des analyseurs à haut débit qui réduisent la charge de travail des techniciens.

L'orchestration des flux de travail assistée par l'IA s'associe à la PCR multiplex pour fournir une identification des agents pathogènes et des profils de résistance en une heure, une amélioration notable par rapport aux cultures en lots. Le programme de subventions de M42 avec SomaLogic canalise des financements vers des signatures protéomiques qui différencient le risque cardio-métabolique. Les unités de microbiologie s'adaptent aux agents pathogènes émergents, notamment Mycobacterium riyadhense, nécessitant des ensembles d'amorces validés pour les espèces de niche. À mesure que le tourisme médical reprend, les hôpitaux ajoutent des menus de tests liés aux voyages, maintenant un pipeline de tests diversifié qui stabilise le marché des diagnostics in vitro aux EAU.

Par produit : L'intégration des logiciels stimule la croissance des services

Les réactifs et consommables représentaient 52,02 % de la taille du marché des diagnostics in vitro aux EAU en 2025, reflétant un débit de tests élevé et des cycles de réapprovisionnement continus. Les méga-laboratoires locaux ont traité 12,7 millions de tests sur une période de six mois, verrouillant des accords d'abonnement aux réactifs. Les instruments représentent l'épine dorsale installée, mais le remplacement se fait progressivement car les cycles d'investissement dépendent des allocations budgétaires publiques. Le segment des logiciels et services bénéficie d'un CAGR de 9,12 %, le plus rapide du marché des diagnostics in vitro aux EAU, propulsé par l'interopérabilité obligatoire avec Malaffi et Nabidh ainsi que par les couches d'analyse par IA appréciées des cliniciens. Les solutions middleware qui vérifient automatiquement les résultats et signalent les valeurs critiques commandent des prix premium à mesure que les établissements recherchent l'accréditation selon la norme ISO 15189:2022.

Les clauses de localisation des données font des serveurs sur site un élément indispensable, stimulant les commandes d'hébergement national et de packages de cybersécurité. Les fournisseurs se différencient par des plateformes agnostiques au cloud qui permettent l'apprentissage automatique fédéré sans exporter les données des patients, réduisant le risque juridique. Les contrats de service groupés couvrant l'étalonnage, les matériaux de contrôle qualité et la reformation du personnel fournissent des revenus prévisibles et approfondissent les partenariats fabricant-prestataire sur le marché des diagnostics in vitro aux EAU.

Par utilisabilité : Les dispositifs à usage unique gagnent du terrain

Les plateformes réutilisables restent dominantes avec 65,10 % de part des revenus car les hôpitaux tertiaires s'appuient sur des laboratoires centraux consolidés fonctionnant 24h/24 et 7j/7. Leurs pistes automatisées traitent des milliers de tubes par jour, justifiant les dépenses d'investissement en analyseurs robustes. Néanmoins, les dispositifs à usage unique affichent un CAGR de 8,31 %, reflétant un pivot vers les environnements de soins au point d'intervention, les flottes d'ambulances et les programmes de soins à domicile. La technologie de micro-collecte capillaire de BD fournit des résultats de qualité veineuse à partir d'une piqûre au doigt, soutenant des panels métaboliques rapides pour les patients éloignés. Les plateformes de téléconsultation intègrent ces résultats de soins au point d'intervention dans les dossiers de santé électroniques, raccourcissant les parcours diagnostiques et élevant les attentes de réponses immédiates au sein du marché des diagnostics in vitro aux EAU.

Les cliniques du secteur public adoptent l'infrastructure COVID-19 à usage unique pour les saisons de grippe et de virus respiratoire syncytial, stimulant une demande régulière de cartouches. Le tourisme médical constitue un autre catalyseur : les visiteurs préfèrent souvent les kits à usage unique qui minimisent le risque d'infection et raccourcissent les visites en clinique. Au fil du temps, un mélange équilibré d'analyseurs durables et de consommables prêts à l'emploi émerge, s'alignant sur des parcours de soins diversifiés dans les émirats urbains et ruraux au sein du marché des diagnostics in vitro aux EAU.

Par application : Les tests oncologiques accélèrent la croissance

Les panels de maladies infectieuses représentaient 45,08 % de la taille du marché des diagnostics in vitro aux EAU en 2025, soutenus par le dépistage obligatoire des visas et la surveillance proactive des épidémies dans les grands aéroports. Malgré le leadership en volume, la croissance se stabilise à mesure que les agents pathogènes courants atteignent la saturation diagnostique. Les tests oncologiques, en revanche, se développent à un CAGR de 7,84 %, portés par les initiatives gouvernementales contre le cancer et les partenariats de diagnostic compagnon pharmaceutique. Le test de dépistage du cancer du côlon à base de sang de Guardant Health avec le Centre de santé publique d'Abu Dhabi illustre l'appétit pour les options non invasives qui correspondent aux préférences culturelles et améliorent la conformité.

Les tests du diabète restent indispensables car la région MENA affiche la prévalence mondiale la plus élevée, et les assureurs locaux remboursent l'HbA1c à des taux généreux. Les biomarqueurs cardiovasculaires progressent parallèlement aux campagnes nationales de santé cardiaque. Les panels de maladies rares et pharmacogénomiques gagnent en visibilité à mesure que le Programme génomique émirati révèle des variants à haute fréquence uniques aux populations du Golfe, ouvrant des niches inexploitées sur le marché des diagnostics in vitro aux EAU.

Par utilisateur final : Les laboratoires indépendants se développent rapidement

Les hôpitaux et cliniques ont capturé 40,11 % des revenus en 2025, reflétant des volumes hospitalisés et ambulatoires bien établis. Les réseaux de prestation intégrés subventionnent croisément les opérations de laboratoire, tirant parti des contrats d'assurance pour des flux de trésorerie prévisibles. Les laboratoires de référence indépendants, cependant, enregistrent un CAGR de 7,15 %, portés par les tendances d'externalisation parmi les petits établissements qui évitent les dépenses d'investissement en instruments. Les chaînes multi-émirats comme PureHealth bénéficient d'économies d'échelle dans les achats et la logistique, permettant des résultats du jour au lendemain à l'échelle nationale.

L'essor des kits de collecte d'échantillons à domicile et des services de phlébotomie mobile achemine des spécimens vers des laboratoires centraux, ajoutant des revenus incrémentaux. Les instituts de recherche intensifient également les prescriptions de tests pour les études omiques liées au Programme génomique émirati. Des voies d'accréditation flexibles permettent aux laboratoires d'ajouter un soutien aux essais cliniques, élargissant la gamme de services et renforçant la dynamique de croissance sur le marché des diagnostics in vitro aux EAU.

Analyse géographique

Abu Dhabi ancre le marché des diagnostics in vitro aux EAU grâce à de lourds investissements publics dans l'infrastructure de médecine de précision et la recherche génomique. L'autorité sanitaire de l'émirat relie chaque établissement agréé à Malaffi, assurant un flux de données transparent qui augmente la fréquence des prescriptions et soutient les modèles de remboursement basés sur la valeur. Avec les sièges de PureHealth et M42 situés dans la capitale, les achats se concentrent autour des fournisseurs locaux, comprimant les délais de réapprovisionnement en réactifs et de maintenance des instruments.

Dubaï complète cette orientation recherche par une vocation commerciale. Le modèle basé sur la valeur Ejadah de l'Autorité sanitaire de Dubaï lie la performance des laboratoires à des indicateurs de résultats, incitant à des panels multi-marqueurs qui prédisent les complications précocement. La zone franche de Dubai Healthcare City accueille plus de 300 prestataires agréés, dont beaucoup s'adressent aux touristes médicaux internationaux qui attendent des résultats rapides au point d'intervention. Le trafic aéroportuaire élevé amplifie la demande de dépistage des maladies infectieuses, maintenant le marché des diagnostics in vitro aux EAU dynamique dans tout l'émirat.

Les émirats du nord tels que Charjah et Ajman intègrent le financement fédéral aux priorités de santé communautaire. Les cliniques de soins préventifs de Charjah organisent régulièrement des dépistages métaboliques et de santé féminine, tandis qu'Ajman utilise des programmes de santé au travail pour réduire la prévalence des maladies non transmissibles parmi les travailleurs de la santé. Les patients transfrontaliers d'Oman et d'Arabie saoudite ajoutent des volumes supplémentaires, notamment pour les tests oncologiques complexes et génétiques non disponibles dans leurs marchés d'origine. La coordination fédérale via le MOHAP assure une qualité uniforme des tests, mais les stratégies spécifiques à chaque émirat permettent des approches de marché adaptées, renforçant un schéma de croissance multi-nœuds au sein du marché des diagnostics in vitro aux EAU.

Paysage concurrentiel

Les grands acteurs mondiaux — Abbott, Roche, Siemens Healthineers et bioMérieux — maintiennent des bases installées de premier plan grâce à des menus étendus et des contrats de service à long terme. Ils adoptent de plus en plus des formats de coentreprise avec des acteurs locaux pour satisfaire aux quotas de localisation des données et d'émirisation, maintenant leur pertinence sur le marché des diagnostics in vitro aux EAU. PureHealth tire parti de son réseau de 143 laboratoires et d'un engagement d'approvisionnement local de 2,72 milliards USD pour négocier des accords d'approvisionnement préférentiels qui excluent les concurrents disposant d'une valeur ajoutée locale limitée.

L'acquisition par M42 de Diaverum pour plusieurs milliards de dirhams a marqué le plus grand rachat dans le secteur de la santé de la région et constitue un tremplin pour des parcours de diagnostic rénal intégrés dans 26 pays. L'entreprise positionne les insights génomiques et protéomiques comme des facteurs de différenciation, offrant des conseils de traitement assistés par l'IA appuyés par les ensembles de données du Programme génomique émirati. Des concurrents de niche tels que Guardant Health et Biomerica ciblent des cas d'usage oncologiques à forte croissance, sécurisant un avantage de premier entrant via les voies d'examen accéléré du MOHAP.

Les changements réglementaires remodèlent également la concurrence. La loi pharmaceutique de 2025 récompense les entreprises qui localisent la production ; ainsi, les multinationales explorent la fabrication sous contrat ou l'assemblage de kits à KIZAD ou au Dubai Science Park pour réduire les droits de douane. Les importations parallèles exercent une pression à la baisse sur les prix des réactifs de base, obligeant les marques premium à défendre la qualité et l'efficacité des flux de travail. À mesure que la médecine personnalisée se développe, la propriété des données et les capacités bioinformatiques deviennent des actifs stratégiques essentiels, intensifiant la collaboration entre les entreprises de diagnostic et les entreprises d'IA au sein du marché des diagnostics in vitro aux EAU.

Leaders du secteur des diagnostics in vitro aux EAU

Abbott Laboratories

F Hoffmann-La Roche Ltd

Siemens Healthineers AG

QIAGEN N.V.

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Biomerica a reçu l'approbation du ministère de la Santé des EAU pour son test de détection du cancer de la prostate, ouvrant une nouvelle niche dans les diagnostics oncologiques spécialisés.

- Janvier 2025 : Les EAU ont promulgué une nouvelle loi sur les produits médicaux pour accélérer l'innovation en matière de dispositifs médicaux et renforcer la surveillance de la sécurité.

- Janvier 2025 : Guardant Health s'est associé au Centre de santé publique d'Abu Dhabi pour déployer son test de dépistage du cancer colorectal à base de sang Shield à l'échelle nationale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des diagnostics in vitro des Émirats arabes unis comme le chiffre d'affaires généré dans le pays à partir des instruments, réactifs, logiciels et services associés utilisés pour effectuer des tests cliniques sur des échantillons humains à des fins de dépistage, de diagnostic ou de surveillance des maladies dans les établissements hospitaliers, les laboratoires, les soins à domicile et les environnements de recherche.

Exclusion du périmètre : les diagnostics vétérinaires et tout chiffre d'affaires comptabilisé en dehors des Émirats arabes unis sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Immunodiagnostics

- Diagnostics moléculaires

- Hématologie

- Microbiologie

- Coagulation

- Autres

- Par produit

- Instruments

- Réactifs et consommables

- Logiciels et services

- Par utilisabilité

- Dispositifs DIV à usage unique

- Dispositifs DIV réutilisables

- Par application

- Maladies infectieuses

- Diabète

- Oncologie

- Cardiologie

- Maladies auto-immunes et inflammatoires

- Tests génétiques et prénataux

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires indépendants et de référence

- Soins à domicile

- Instituts académiques et de recherche

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire à Abu Dhabi et à Dubaï, des cliniciens spécialisés dans les soins au point d'intervention à Sharjah, ainsi que des distributeurs régionaux fournissant des réactifs à des groupes privés. Ces entretiens ont confirmé les variations d'utilisation après la COVID-19, clarifié les cycles de réapprovisionnement en réactifs et mis à l'épreuve nos corridors de prix préliminaires avant que les chiffres ne soient intégrés au modèle.

Recherche documentaire

Nous avons commencé par les statistiques ministérielles du MOHAP et de la Dubai Health Authority, qui cartographient la prévalence des maladies, les volumes de tests et la capacité des laboratoires, puis nous avons intégré les codes d'importation-exportation des douanes fédérales des Émirats arabes unis pour saisir les flux entrants d'instruments. Les tableaux de bord des associations professionnelles tels que MedTech Europe, AACC et IFCC ont fourni des ratios de pénétration de référence pour les plateformes d'immunodosage, moléculaires et de chimie clinique, que nous avons mis en correspondance avec les pratiques régionales. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les portails d'appels d'offres locaux ont enrichi les prix de vente moyens. Nos analystes ont également extrait des signaux concurrentiels et des flux d'actualités via des flux payants sur Dow Jones Factiva et des données financières d'entreprises via D&B Hoovers afin de valider les parts de marché. Cette liste est illustrative ; des dizaines de bases de données ouvertes supplémentaires et d'articles académiques ont étayé la base de preuves.

Un second examen a scruté des études évaluées par des pairs issues de revues telles que l'International Journal of Diabetes in Developing Countries et l'Emirates Medical Journal afin d'ancrer l'intensité des tests liés au diabète et aux maladies infectieuses, tandis que les séries de dépenses de santé de l'OMS et de la Banque mondiale ont encadré les tendances en matière d'accessibilité financière.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les volumes de tests 2024 pour les principaux panels (chimie, immunodosage, moléculaire, hématologie, microbiologie), reconstitués à partir des données d'activité hospitalière et des entrées douanières. Les volumes ont été multipliés par les prix moyens pondérés, puis recoupés par des consolidations ascendantes sélectives auprès des fournisseurs. Des variables telles que la prévalence du diabète, l'incidence en oncologie, la croissance de la population assurée, l'adoption de l'automatisation des laboratoires et l'érosion des prix des réactifs alimentent une régression multivariée qui projette la demande jusqu'en 2030. Une analyse de scénarios amortit les effets des changements de politique, tels que l'extension obligatoire du dépistage néonatal. Les lacunes dans les catégories de tests plus restreintes ont été comblées à l'aide de ratios proxy issus de marchés CCG comparables et validées par des vérifications auprès des canaux de distribution.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des références externes, après quoi deux réviseurs seniors les approuvent. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des changements de politique, de remboursement ou des lancements technologiques majeurs modifient sensiblement la demande. Une révision finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les diagnostics in vitro aux Émirats arabes unis est digne de confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de service, des grilles tarifaires et des cadences d'actualisation distincts.

Les principaux facteurs d'écart sur ce marché tiennent à la normalisation ou non des tests réalisés à l'ère de la COVID, à la méthode d'allocation du chiffre d'affaires des soins au point d'intervention et à l'année de référence utilisée pour la conversion des ASP en devises. Les rapports Mordor présentent les chiffres de l'année en cours et ajustent chaque hypothèse grâce aux retours en temps réel des distributeurs, une étape que certains éditeurs omettent, ce qui entraîne des écarts plus importants.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 445,59 M USD (2025) | Mordor Intelligence | - |

| 448,20 M USD (2024) | Consultance régionale A | Applique des ASP de réactifs fixes, exclut les kits de soins à domicile |

| 287,28 M USD (2024) | Revue professionnelle B | Omet les soins au point d'intervention et les services logiciels, utilise les taux de change de 2022 |

| 306,57 M USD (2023) | Consultance mondiale C | Utilise une prévalence des maladies conservatrice et un échantillon hospitalier partiel |

Pris dans leur ensemble, la comparaison montre que lorsque le périmètre, la progression des prix et le rythme d'actualisation sont alignés, le mélange rigoureux de statistiques officielles, de validation sur le terrain et de modélisation à double approche de Mordor fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des diagnostics in vitro aux EAU ?

La taille du marché des diagnostics in vitro aux EAU est de 468,5 millions USD en 2026.

Quel type de test connaît la croissance la plus rapide sur le marché des diagnostics in vitro aux EAU ?

Les diagnostics moléculaires progressent à un CAGR de 7,38 % jusqu'en 2031 sur la base de la demande en médecine génomique.

Comment la politique gouvernementale affectera-t-elle la croissance future ?

Les programmes de dépistage obligatoires, les approbations accélérées du MOHAP et les règles de localisation des données augmentent collectivement les volumes du marché tout en élevant les obstacles à la conformité.

Pourquoi les dispositifs à usage unique gagnent-ils des parts de marché ?

L'expansion des soins au point d'intervention, l'adoption des soins à domicile et la demande de résultats rapides liée au tourisme médical stimulent un CAGR de 8,31 % pour les dispositifs DIV à usage unique.

Quel émirat mène les dépenses en diagnostics de précision ?

Abu Dhabi investit le plus, accueillant le Programme génomique émirati et finançant l'infrastructure de laboratoire assistée par l'IA.

Dernière mise à jour de la page le: