Taille et Part du Marché Australien du Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2026) | 2.06 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien du Diagnostic In Vitro par Mordor Intelligence

La taille du marché australien du diagnostic in vitro en 2026 est estimée à 2,06 milliards USD, en hausse par rapport à la valeur de 2025 de 1,96 milliard USD, avec des projections pour 2031 indiquant 2,63 milliards USD, progressant à un TCAC de 5,02 % sur la période 2026-2031. L'adoption rapide des tests décentralisés, l'expansion du financement de la médecine de précision et l'accélération de l'innovation moléculaire reconfigurent conjointement l'écosystème diagnostique. L'intensification des charges de maladies chroniques et infectieuses propulse la surveillance glycémique, les panels multiplexes pour maladies infectieuses et le séquençage en oncologie vers des parcours de soins de routine. Les cycles d'investissement public-privé restent solides, la montée en puissance de la propriété par capital-investissement des cliniques d'oncologie venant compléter les allocations budgétaires fédérales en faveur de l'oncologie de précision et des programmes de test au point de soins (POC). Par ailleurs, les règles strictes de la Therapeutic Goods Administration (TGA) et le remboursement fragmenté des nouveaux tests génétiques tempèrent l'adoption à court terme, même si les initiatives d'interopérabilité en santé numérique réduisent les goulots d'étranglement systémiques.

Points Clés du Rapport

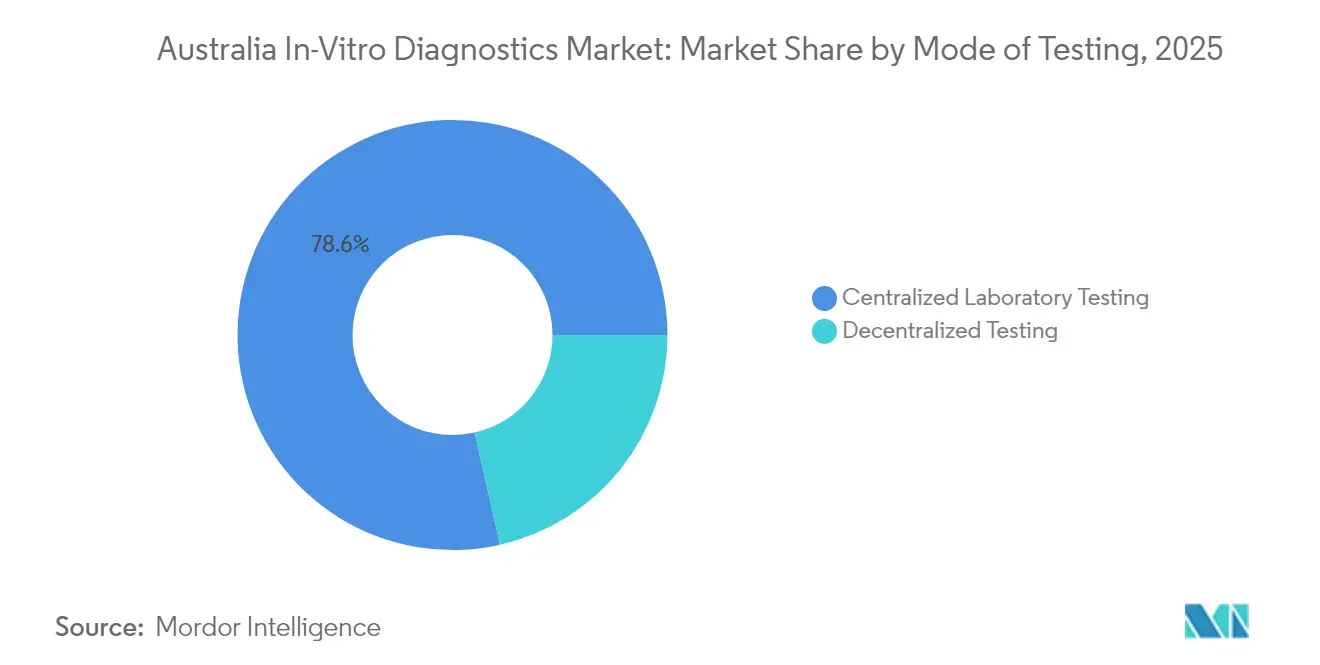

- Par mode de test, les tests en laboratoire centralisé représentaient 78,55 % de la part du marché australien du diagnostic in vitro en 2025 ; les tests au point de soins devraient afficher le TCAC le plus élevé, soit 11,15 %, d'ici 2031.

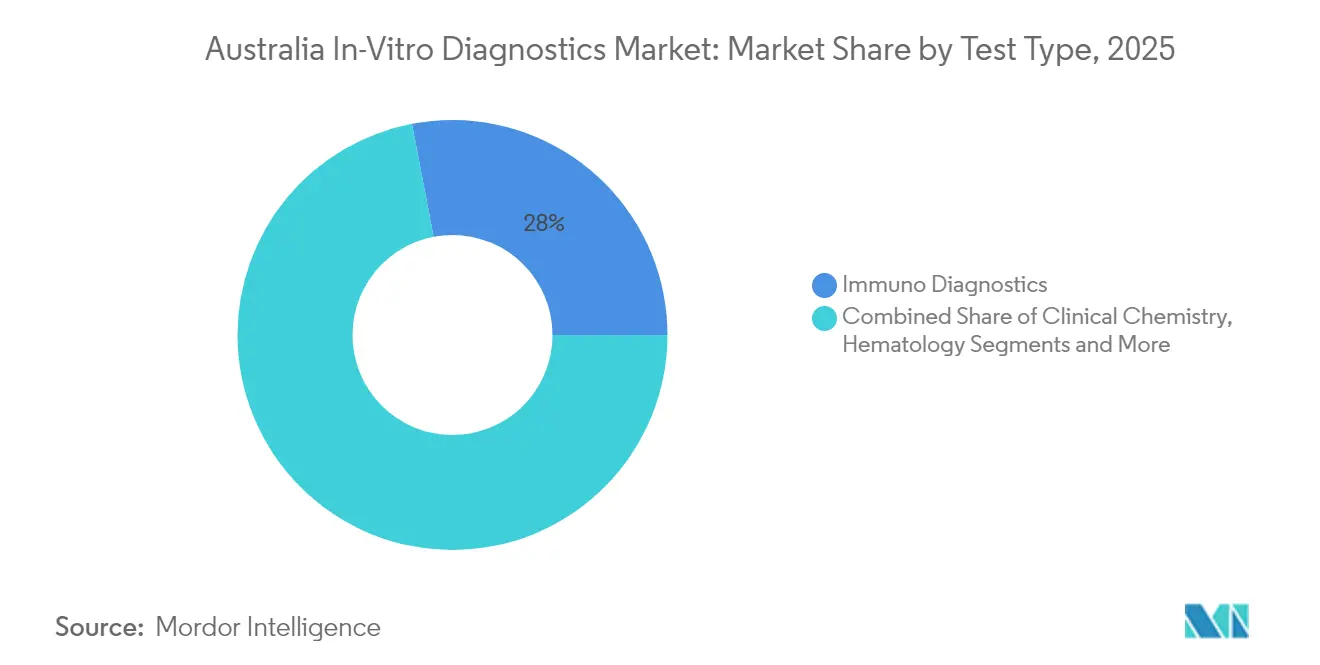

- Par type de test, l'immunodiagnostic était en tête avec une part de revenus de 28,02 % en 2025, tandis que le diagnostic moléculaire devrait progresser à un TCAC de 9,32 % jusqu'en 2031.

- Par type de produit, les réactifs et consommables représentaient 66,65 % de la part de marché en 2025 ; les logiciels et services affichent les perspectives les plus rapides avec un TCAC de 10,09 % jusqu'en 2031.

- Par technologie, la PCR représentait 38,42 % de la taille du marché australien du diagnostic in vitro en 2025 et le séquençage de nouvelle génération progresse à un TCAC de 12,21 % jusqu'en 2031.

- Par application, les tests de maladies infectieuses représentaient 32,15 % de la taille du marché australien du diagnostic in vitro en 2025 ; les applications en oncologie devraient croître à un TCAC de 10,45 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic indépendants représentaient 53,78 % de la part du marché australien du diagnostic in vitro en 2025, tandis que les utilisateurs de soins à domicile et d'autotests progressent à un TCAC de 11,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Australien du Diagnostic In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des investissements fédéraux et étatiques dans la médecine de précision et l'infrastructure POC | +1.8% | National (accent sur les zones rurales et éloignées) | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et infectieuses | +1.5% | National | Long terme (≥4 ans) |

| Adoption rapide des technologies moléculaires et numériques avancées de diagnostic in vitro | +1.2% | Centres urbains en premier, régions ensuite | Moyen terme (2-4 ans) |

| Transition vers des modèles de test décentralisés et centrés sur le consommateur | +1.0% | National, gains précoces en zones rurales | Moyen terme (2-4 ans) |

| Croissance des dépenses de santé privées et de la pénétration de l'assurance | +0.8% | Zones urbaines socio-économiquement favorisées | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Investissements Fédéraux et Étatiques dans la Médecine de Précision et l'Infrastructure POC

Un financement fédéral en oncologie de précision de 130 millions USD, associé à une allocation Medicare de 123,2 millions USD pour de nouvelles inscriptions POC, accélère l'adoption de tests spécialisés dans les établissements publics et éloignés. L'indexation des actes de pathologie à forte intensité de main-d'œuvre à compter de juillet 2025 garantit l'intégrité du remboursement pour la pathologie tissulaire et la cytologie, allégeant les pressions sur les coûts pour les prestataires à fort volume. Les laboratoires régionaux bénéficient des programmes POC qui raccourcissent les parcours de soins, permettant aux cliniciens ruraux de relier des résultats rapides à une thérapie en temps opportun. Les fabricants tirant parti de cet environnement fiscal favorable accélèrent les extensions de menu adaptées aux plateformes d'analyse à distance de l'échantillon à la réponse. Collectivement, ces investissements publics renforcent la demande intérieure tout en signalant un engagement politique à long terme en faveur du diagnostic avancé.

Charge Croissante des Maladies Chroniques et Infectieuses Augmentant la Demande Diagnostique

Plus de 1,5 million d'Australiens vivent avec le diabète, stimulant la demande de tests de glycémie et d'HbA1c à proximité du patient. Parallèlement, le financement permanent par Medicare des PCR pour le COVID-19 et les pathogènes respiratoires à compter de juillet 2024 intègre les tests de maladies infectieuses dans les soins primaires. La Politique Nationale de Dépistage de l'Hépatite C 2025 donne la priorité aux tests en laboratoire et aux tests POC, encourageant une identification précoce des cas et l'initiation du traitement. Les pressions combinées des maladies chroniques et transmissibles intensifient les volumes de tests, notamment dans les cliniques communautaires. Les prestataires qui regroupent des panels respiratoires multiplexes et des solutions de surveillance continue de la glycémie sont bien positionnés pour capter des volumes supplémentaires à mesure que la prévalence des maladies augmente.

Adoption Rapide des Technologies Moléculaires et Numériques Avancées de Diagnostic In Vitro

L'approbation par le MSAC du séquençage du génome entier et de l'exome entier pour les troubles mitochondriaux catalyse une utilisation clinique plus large des outils génomiques à haut débit. Le Cadre National pour la Génomique dans le Contrôle du Cancer intègre le séquençage dans les soins oncologiques, produisant un effet d'entraînement pour les flux de travail NGS de l'échantillon à l'analyse. Les investissements parallèles dans l'agenda d'interopérabilité de l'Agence Australienne de Santé Numérique stimulent la demande d'analyses de données en nuage, de middleware de laboratoire et d'interprétation assistée par intelligence artificielle[1]Département de la Santé, "Fiche d'Information sur le Financement de l'Oncologie de Précision," health.gov.au. Les fournisseurs qui alignent les chimies de leurs tests sur des pipelines de données sécurisés acquièrent un avantage concurrentiel grâce à un accès transparent pour les cliniciens et à une commande électronique standardisée.

Transition vers des Modèles de Test Décentralisés et Centrés sur le Consommateur

Le Programme de Test Moléculaire POC pour les Premières Nations couvre désormais plus de 100 communautés, démontrant un impact clinique en réduisant le délai entre le résultat et le traitement de 14 jours à seulement 90 minutes. L'acceptation par les consommateurs des kits auto-administrés augmente à mesure que la surveillance à distance s'articule avec les consultations de télémédecine. Le financement budgétaire des projets pilotes POC pour les infections sexuellement transmissibles renforce le soutien politique au diagnostic décentralisé. Les fabricants qui intègrent des appareils compatibles Bluetooth avec des applications mobiles satisfont les préférences des utilisateurs pour un retour en temps réel tout en répondant aux exigences d'assurance qualité. Le développement des tests en pharmacie de détail réduit les inégalités d'accès et élargit la portée du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences strictes d'approbation réglementaire et de conformité | -1.2% | National | Court terme (≤2 ans) |

| Pénuries persistantes de main-d'œuvre et de compétences | -1.0% | Zones rurales et éloignées | Moyen terme (2-4 ans) |

| Voies de remboursement fragmentées pour les tests génétiques et spécialisés novateurs | -0.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes d'Approbation Réglementaire et de Conformité (TGA, MSAC)

La TGA impose une conformité rigoureuse aux Principes Essentiels et a introduit de nouvelles règles de classification des dispositifs logiciels, prolongeant les délais de mise en conformité et augmentant la complexité des dossiers[2]Therapeutic Goods Administration, "Déclaration de Mise en Œuvre du Recouvrement des Coûts 2024-25," tga.gov.au. Les augmentations de frais prévues dans la Déclaration de Mise en Œuvre du Recouvrement des Coûts 2024-25 élèvent les coûts d'entrée sur le marché, affectant de manière disproportionnée les petits innovateurs. Les cycles ultérieurs d'évaluation des technologies de santé par le MSAC ajoutent des niveaux de génération de preuves avant le remboursement public. Les fournisseurs doivent naviguer entre des jalons réglementaires et de financement qui se chevauchent, retardant souvent la commercialisation. Un engagement précoce stratégique avec les régulateurs et des conceptions adaptatives de preuves cliniques atténuent les risques d'approbation mais augmentent les besoins en capital initial.

Pénuries Persistantes de Main-d'Œuvre et de Compétences dans les Services de Pathologie

Le nombre de stagiaires en pathologie est resté stagnant pendant six ans, et la pathologie anatomique représente 44,5 % d'une main-d'œuvre vieillissante. Les lacunes en matière de scientifiques de laboratoire sont aiguës, avec 32 % des scientifiques de laboratoire médical concentrés en Victoire, laissant les sites ruraux sous-dotés en personnel. L'automatisation soulage une partie de la charge de travail mais ne peut pas entièrement remplacer l'interprétation experte pour les tests moléculaires complexes. Les défis de recrutement persistent car les laboratoires éloignés font face à des obstacles de rétention liés à l'isolement professionnel et aux perspectives de carrière limitées. La pénurie de main-d'œuvre menace les délais d'exécution et l'étendue du menu de tests, freinant la croissance du marché jusqu'à ce que les filières de formation se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Bouleverse les Paradigmes Courants

L'immunodiagnostic détenait une part de 28,02 % du marché australien du diagnostic in vitro en 2025, soutenu par son utilisation bien établie dans les tests hormonaux, cardiaques et de maladies infectieuses. Le diagnostic moléculaire, cependant, s'accélère à un TCAC de 9,32 %, redéfinissant la taille du marché australien du diagnostic in vitro pour les tests de haute complexité avec le séquençage de nouvelle génération et les panels PCR. Les laboratoires regroupent de plus en plus les panels de gènes oncologiques avec les rapports de thérapie compagnon, en accord avec les subventions en oncologie de précision. L'intelligence artificielle intégrée dans les plateformes moléculaires améliore la vitesse d'interprétation des variants, permettant aux cliniciens de passer de l'échantillon à un rapport exploitable en 48 heures. La chimie clinique reste une colonne vertébrale rentable pour le profilage hépatique, rénal et métabolique, maintenant la résilience des volumes face aux technologies disruptives. Les analyseurs hématologiques adoptent des modules de cytométrie en flux pour soutenir la surveillance de la leucémie, augmentant légèrement leur contribution aux revenus. Les systèmes de coagulation s'étendent à la surveillance des anticoagulants oraux directs, tandis que la microbiologie connaît un regain de demande via des tests rapides de sensibilité aux antimicrobiens. Les segments émergents tels que les gaz du sang et l'analyse d'urine intègrent des conceptions à base de cartouches adaptées aux environnements décentralisés, combinant les besoins traditionnels des laboratoires avec les flux de travail POC modernes.

Le marché australien du diagnostic in vitro voit les laboratoires d'oncologie adopter la PCR multiplexe pour la détection de la maladie résiduelle minimale, supplantant les immunotests à analyte unique. Parallèlement, les tests pharmacogénomiques guident la sélection des antidépresseurs, créant de nouvelles opportunités en ambulatoire. Combinés, ces changements illustrent comment les avancées moléculaires compriment les délais de test et élargissent la portée clinique, attirant l'attention sur le remboursement et poussant les fabricants vers une intégration de flux de travail de bout en bout.

Par Type de Produit : L'Intégration Logicielle Redéfinit les Écosystèmes Diagnostiques

Les réactifs & consommables ont généré 66,65 % des revenus de 2025 sur le marché australien du diagnostic in vitro, soulignant la demande récurrente de kits de test dans les laboratoires centraux à haut débit. Les instruments contribuent à des revenus plus faibles mais stables à mesure que la consolidation du système de santé centralise les achats d'équipements ; le QIAsymphony Connect à 96 échantillons de QIAGEN illustre la tendance à l'évolutivité vers des plateformes prêtes pour l'oncologie. La catégorie logiciels & services se développe à un TCAC de 10,09 %, démontrant comment l'analyse en nuage, le middleware et la bioinformatique par abonnement redéfinissent la composition des revenus du secteur australien du diagnostic in vitro. Les solutions middleware fournissent désormais des règles de vérification automatique qui réduisent la révision manuelle de près de 30 %, libérant le personnel rare pour se concentrer sur les interprétations complexes. Les fournisseurs regroupent les réactifs de test avec la surveillance à distance des instruments, créant des rentes de service sur le cycle de vie et renforçant la fidélité des clients. Les écosystèmes intégrés qui synchronisent instruments, réactifs et analyses de données supplantent les offres autonomes, favorisant des partenariats stratégiques entre les fournisseurs de plateformes et les distributeurs locaux.

Les instruments font face à des cycles de remplacement plus longs, mais les mises à niveau numériques telles que le contrôle qualité par intelligence artificielle prolongent leur utilisation, retardant le renouvellement du capital. Néanmoins, les laboratoires privilégient les plateformes qui facilitent les modèles de location de réactifs pour aligner les flux de trésorerie avec les réalités de la facturation groupée Medicare. Les start-ups émergentes se concentrent sur des lecteurs à faible coût compatibles IoT ciblant les pharmacies communautaires, élargissant l'accès sans dépenses d'investissement importantes. Les innovateurs en logiciels exploitent l'interface Mon Dossier de Santé australien pour permettre la notification directe des cliniciens, améliorant la continuité du diagnostic à la thérapie.

Par Technologie : Le Séquençage de Nouvelle Génération Alimente la Révolution Génomique

La PCR a sécurisé 38,42 % de la part du marché australien du diagnostic in vitro en 2025, aidée par les tests de virus respiratoires bien établis et des chaînes d'approvisionnement robustes. Pourtant, le séquençage de nouvelle génération croît à un TCAC de 12,21 %, ajoutant environ 135 millions USD à la taille du marché australien du diagnostic in vitro d'ici 2030 grâce aux applications en oncologie, maladies rares et surveillance des pathogènes. Les cadres nationaux de génomique du cancer encouragent les laboratoires de référence à proposer des panels de charge mutationnelle tumorale et d'instabilité des microsatellites, consolidant le NGS comme diagnostic de première ligne pour les tumeurs solides. Les plateformes d'immunoanalyse introduisent des améliorations par chimiluminescence, augmentant la sensibilité pour les marqueurs cardiaques et les tests de vitamine D. La spectrométrie de masse — notamment la LC-MS/MS — gagne une traction de niche dans la surveillance thérapeutique des médicaments en raison de sa haute spécificité. Les micropuces servent de technologies de transition pour le profilage de l'expression génique dans les hôpitaux de recherche, tandis que l'amplification isotherme à médiation par boucle soutient la détection rapide des pathogènes dans les zones à ressources limitées.

La convergence est évidente car les flux de travail hybrides combinent la PCR pour le dépistage initial avec des tests de réflexe NGS ciblés, optimisant le coût par diagnostic. Les pipelines bioinformatiques en nuage comportent une classification automatisée des variants, réduisant les goulots d'étranglement dans l'analyse des données. Les fournisseurs développant des séquenceurs indépendants des réactifs séduisent les laboratoires de service jonglant avec des menus de tests multi-fournisseurs, mettant en avant la flexibilité comme facteur de différenciation à l'achat.

Par Mode de Test : La Révolution POC Modifie la Prestation de Services

Les laboratoires centralisés ont capté 78,55 % des revenus de 2025, tirant parti des économies d'échelle et du modèle de facturation groupée Medicare qui rembourse près de 100 % des tests hors hôpital. Néanmoins, les tests POC devraient croître à un TCAC de 11,15 %, ajoutant des diagnostics mobiles et des services en pharmacie au marché australien du diagnostic in vitro. Le Programme de Test Moléculaire POC pour les Premières Nations a réduit les délais d'attente des résultats pour les virus respiratoires à moins de 90 minutes, démontrant l'efficacité clinique dans les environnements éloignés. Le POC diabète QAAMS a montré une amélioration du contrôle de l'HbA1c, soulignant l'efficacité décentralisée. Les hôpitaux intègrent des analyseurs de gaz du sang au chevet du patient en soins intensifs pour améliorer les décisions de réponse rapide. Les appareils POC comportent désormais des cartouches exemptées de CLIA pour la troponine cardiaque, permettant le triage en soins urgents sans dépendance au laboratoire central.

Les centres centralisés continuent de dominer les panels génomiques complexes et les tests de chimie à fort volume, mais des modèles hybrides émergent où les laboratoires régionaux supervisent la qualité tandis que les cliniques locales effectuent certains tests rapides sélectionnés. Les fabricants axés sur la connectivité — appareils compatibles HL7 ou FHIR — assurent un flux de données transparent dans les dossiers médicaux électroniques, répondant aux mandats de santé numérique. En définitive, les patients bénéficient d'un diagnostic plus rapide, tandis que les laboratoires recalibrent leurs menus pour équilibrer le débit et l'immédiateté.

Par Application : Le Diagnostic en Oncologie Catalyse les Soins de Précision

Les tests de maladies infectieuses représentaient 32,15 % des revenus de 2025 au sein du marché australien du diagnostic in vitro, reflétant une demande soutenue pour les panels respiratoires et les objectifs d'élimination de l'hépatite C. Le diagnostic en oncologie affiche le TCAC le plus élevé, soit 10,45 %, propulsé par 130 millions USD de subventions fédérales en oncologie de précision et une couverture élargie du profilage génomique des tumeurs. Les tests de cardiologie s'étendent avec l'inscription Medicare du NT-proBNP, soutenant la détection de l'insuffisance cardiaque en soins primaires. Les panels auto-immuns intègrent des tests multiplexes pour le lupus systémique et la polyarthrite rhumatoïde, améliorant l'efficacité du diagnostic d'exclusion. Les services de dépistage sanguin adoptent l'amplification des acides nucléiques pour la sécurité transfusionnelle, maintenant une demande de base. Le dépistage prénatal évolue vers les tests d'ADN acellulaire, en accord avec les préférences des consommateurs pour les options non invasives. Les biomarqueurs en néphrologie connaissent une adoption progressive à mesure que la prévalence de la maladie rénale chronique augmente.

Les laboratoires d'oncologie s'associent à des sponsors pharmaceutiques pour le co-développement de diagnostics compagnons, élargissant l'étendue du menu. La recherche sur la biopsie liquide fait progresser les tests d'ADN tumoral circulant pour la maladie résiduelle minimale, promettant de futures zones d'expansion. À mesure que le remboursement mûrit, la part de l'oncologie dans le marché australien du diagnostic in vitro devrait combler l'écart avec les maladies infectieuses d'ici la fin de la décennie.

Par Utilisateur Final : L'Autotest Remodèle les Modèles de Consommation

Les laboratoires de diagnostic indépendants contrôlaient 53,78 % des revenus en 2025, grâce à des réseaux de services consolidés et une logistique de coursier étendue. Les laboratoires hospitaliers et cliniques conservent des portefeuilles de tests complexes qui soutiennent les soins aigus. Les environnements de test au point de soins dans les cabinets de médecins généralistes et les pharmacies élargissent le diagnostic pour la gestion des maladies chroniques, offrant des panels d'HbA1c et de lipides en temps réel. Les soins à domicile et l'autotest constituent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 11,86 %, portés par des kits de grossesse, d'ovulation et de COVID-19 connectés numériquement qui s'intègrent aux applications de télémédecine. L'autonomisation des consommateurs s'aligne sur la stratégie de santé numérique australienne, qui accorde aux patients un accès en ligne aux résultats de laboratoire.

L'autotest met au défi les laboratoires traditionnels en détournant les tests de faible complexité, mais génère une demande de confirmation pour les résultats positifs. Les laboratoires répondent avec des portails consommateurs offrant des prises de rendez-vous pratiques pour la phlébotomie et des kits de collecte d'échantillons à domicile pour le dépistage du cancer colorectal. Les fabricants d'appareils collaborent avec les assureurs pour intégrer des abonnements d'autotest dans les programmes de bien-être, approfondissant la pénétration auprès des populations jeunes et technophiles.

Analyse Géographique

La Nouvelle-Galles du Sud représente la plus grande part provinciale de la taille du marché australien du diagnostic in vitro en raison de son dense réseau hospitalier et de la concentration de méga-laboratoires de référence à Sydney. La Victoire suit de près, soutenue par une forte proportion de scientifiques de laboratoire médical et de dynamiques clusters biotechnologiques autour de Melbourne. L'accent mis par le Queensland sur la santé publique, notamment dans la surveillance des maladies tropicales, soutient une croissance régulière des volumes de tests et des déploiements POC ciblés dans les communautés de l'Extrême-Nord. L'Australie-Occidentale affiche une adoption modérée des plateformes moléculaires avancées, portée par la demande des employeurs du secteur minier pour le dépistage de la santé au travail.

Les régions rurales et éloignées captent collectivement une part plus faible mais connaissent une croissance supérieure à la moyenne à mesure que le POC et la télépatholologie comblent les lacunes d'accès. Les subventions fédérales canalisées par le Programme de Formation Multidisciplinaire en Santé Rurale financent des unités de laboratoire mobiles qui tournent dans les communautés autochtones, améliorant la surveillance des maladies chroniques. Les alliances d'approvisionnement inter-États négocient désormais des remises sur volume pour les réactifs, créant des efficiences d'approvisionnement qui compensent les coûts d'expédition vers les sites éloignés.

Les flux de tests de référence inter-États renforcent le modèle en étoile, les panels NGS complexes étant souvent envoyés aux super-laboratoires de la côte est, tandis que la chimie de routine est traitée localement. Les incitations gouvernementales pour les centres régionaux de génomique visent à décentraliser les capacités, bien que les pénuries de main-d'œuvre restent un facteur limitant. À mesure que l'interopérabilité numérique mûrit, les laboratoires de Tasmanie et du Territoire du Nord bénéficieront d'un accès plus rapide aux consultations spécialisées, réduisant les inégalités diagnostiques à travers la fédération.

Paysage Concurrentiel

Le marché australien du diagnostic in vitro est modérément concentré. Sonic Healthcare, Healius et Australian Clinical Labs commandent collectivement la majorité des volumes de pathologie de routine, tirant parti de réseaux nationaux de centres de collecte et de laboratoires à haut débit. L'expansion récente vers les marchés d'Asie du Sud-Est et d'Europe donne à ces acteurs établis des bases de revenus diversifiées et un accès aux technologies moléculaires émergentes qui peuvent être rapatriées en Australie. Les fusions entre les laboratoires régionaux plus petits se poursuivent mais attirent l'attention de l'ACCC pour prévenir une concentration excessive du pouvoir de marché.

Les partenariats stratégiques se multiplient à mesure que les acteurs de niche cherchent à prendre de l'ampleur : Abacus dx s'est associé à Roche pour commercialiser conjointement des réactifs de sciences de la vie et des instruments spécialisés, ajoutant de la profondeur aux portefeuilles d'oncologie et d'immunologie. Les fabricants d'instruments opèrent via une distribution exclusive, intensifiant la concurrence pour les appels d'offres hospitaliers où les contrats de réactifs à long terme verrouillent les revenus. Les fournisseurs de santé numérique forment des alliances avec des groupes de pathologie pour intégrer des systèmes sécurisés de livraison des résultats dans les flux de travail des cliniciens, renforçant la fidélité.

L'accent sur l'innovation se déplace vers des offres d'écosystèmes intégrés combinant extraction, amplification, détection et informatique. Les entreprises mondiales introduisent un financement par location-vente pour atténuer les obstacles en capital pour les laboratoires indépendants. Pendant ce temps, la vigilance réglementaire en matière de confidentialité des données et de cybersécurité oblige les entreprises à investir dans des infrastructures certifiées ISO 27001, augmentant les coûts d'entrée pour les nouveaux acteurs.

Leaders du Secteur Australien du Diagnostic In Vitro

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le Département de la Santé a introduit une indexation annuelle pour certains services de pathologie à compter de juillet 2025, ciblant les actes à forte intensité de main-d'œuvre tels que la pathologie tissulaire et la cytologie afin de maintenir des niveaux élevés de facturation groupée.

- Avril 2025 : Le Département de la Santé, du Handicap et du Vieillissement a annoncé 1,8 million AUD (1,2 million USD) de Subventions pour des Projets d'Utilisation Qualitative de la Pathologie pour 2025-2027 afin d'améliorer l'efficacité économique et la qualité des services dans le secteur de la pathologie australien.

Périmètre du Rapport sur le Marché Australien du Diagnostic In Vitro

Selon le périmètre de ce rapport, le diagnostic in vitro implique des dispositifs médicaux et des consommables utilisés pour effectuer des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses conditions médicales et maladies chroniques. Le marché du diagnostic in vitro en Australie est classifié par type de test (chimie clinique, diagnostic moléculaire, immunodiagnostic, hématologie et autres types de tests), type de produit (instruments, réactifs et autres types de produits), application (maladies infectieuses, diabète, cancer/oncologie, cardiologie, auto-immunité et autres applications) et utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques, et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chimie Clinique |

| Immunodiagnostic |

| Diagnostic Moléculaire |

| Hématologie |

| Coagulation |

| Microbiologie |

| Autres (Analyse d'Urine, Gaz du Sang, etc.) |

| Instruments |

| Réactifs et Consommables |

| Logiciels et Services |

| PCR |

| Séquençage de Nouvelle Génération (NGS) |

| Immunoanalyse |

| Spectrométrie de Masse |

| Micropuces |

| Autres (Cytométrie en Flux, LAMP, etc.) |

| Tests en Laboratoire Centralisé |

| Tests au Point de Soins / Tests Décentralisés |

| Maladies Infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Troubles Auto-immuns |

| Dépistage Sanguin |

| Autres (Prénatal, Néphrologie, etc.) |

| Laboratoires de Diagnostic Indépendants |

| Laboratoires en Milieu Hospitalier et Clinique |

| Environnements de Test au Point de Soins (Cabinets de Médecins Généralistes, Pharmacies) |

| Utilisateurs de Soins à Domicile et d'Autotest |

| Par Type de Test | Chimie Clinique |

| Immunodiagnostic | |

| Diagnostic Moléculaire | |

| Hématologie | |

| Coagulation | |

| Microbiologie | |

| Autres (Analyse d'Urine, Gaz du Sang, etc.) | |

| Par Type de Produit | Instruments |

| Réactifs et Consommables | |

| Logiciels et Services | |

| Par Technologie | PCR |

| Séquençage de Nouvelle Génération (NGS) | |

| Immunoanalyse | |

| Spectrométrie de Masse | |

| Micropuces | |

| Autres (Cytométrie en Flux, LAMP, etc.) | |

| Par Mode de Test | Tests en Laboratoire Centralisé |

| Tests au Point de Soins / Tests Décentralisés | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Troubles Auto-immuns | |

| Dépistage Sanguin | |

| Autres (Prénatal, Néphrologie, etc.) | |

| Par Utilisateur Final | Laboratoires de Diagnostic Indépendants |

| Laboratoires en Milieu Hospitalier et Clinique | |

| Environnements de Test au Point de Soins (Cabinets de Médecins Généralistes, Pharmacies) | |

| Utilisateurs de Soins à Domicile et d'Autotest |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché australien du diagnostic in vitro en 2026 ?

Le marché est évalué à 2,06 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 5,02 % jusqu'en 2031.

Quel mode de test connaît la croissance la plus rapide dans le domaine du diagnostic australien ?

Les tests au point de soins affichent la dynamique la plus élevée, avec une prévision de croissance à un TCAC de 11,15 % entre 2026 et 2031, portée par la demande en santé rurale et la demande des consommateurs.

Quel segment détient aujourd'hui la plus grande part du marché australien du diagnostic in vitro ?

L'immunodiagnostic est en tête avec une part de revenus de 28,02 % grâce à son utilisation généralisée dans les panels hormonaux, cardiaques et de maladies infectieuses de routine.

Pourquoi le séquençage de nouvelle génération attire-t-il des investissements ?

Le NGS croît à un TCAC de 12,21 % car les cadres nationaux de génomique du cancer et les approbations de remboursement du MSAC intègrent le séquençage à haut débit dans les soins standard.

Comment les pénuries de main-d'œuvre affectent-elles les services de pathologie australiens ?

La lenteur de la croissance du nombre de stagiaires et les lacunes en matière de personnel régional menacent les délais d'exécution, incitant les laboratoires à accélérer l'automatisation et la vérification numérique des résultats pour maintenir les niveaux de service.

Dernière mise à jour de la page le: