Taille et part du marché des diagnostics in vitro en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

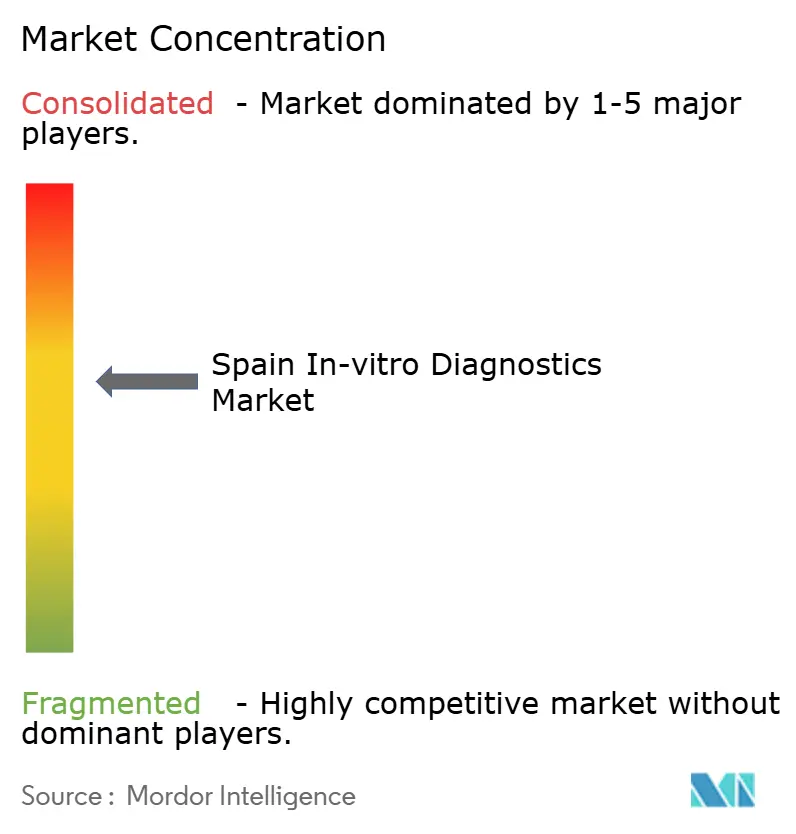

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro en Espagne par Mordor Intelligence

La taille du marché DIV en Espagne en 2026 est estimée à 2,62 milliards USD, en progression par rapport à la valeur de 2025 de 2,51 milliards USD, avec des projections pour 2031 indiquant 3,27 milliards USD, soit une croissance à un TCAC de 4,49 % sur la période 2026-2031. La dynamique soutenue repose sur le vieillissement de la population, une incidence accrue des maladies chroniques et la transition complète du pays vers le règlement européen relatif aux dispositifs de diagnostic in vitro (RDIV). La forte demande de dépistages fréquents des maladies rénales, du diabète et de l'hypertension stimule les volumes de tests, tandis que les groupes hospitaliers de Madrid et de Catalogne modernisent leurs laboratoires avec des analyseurs dotés d'intelligence artificielle qui réduisent les délais de rendu des résultats. Les innovateurs en matière de tests moléculaires bénéficient du financement de la Banque européenne d'investissement, et la Stratégie nationale de santé numérique de l'Espagne oriente les budgets vers des instruments connectés conformes aux règles de traçabilité du RDIV. Parallèlement, la décentralisation des achats entre 17 communautés autonomes pousse les fournisseurs à adopter des contrats fondés sur la valeur qui lient les dépenses en réactifs aux résultats cliniques.

Points clés du rapport

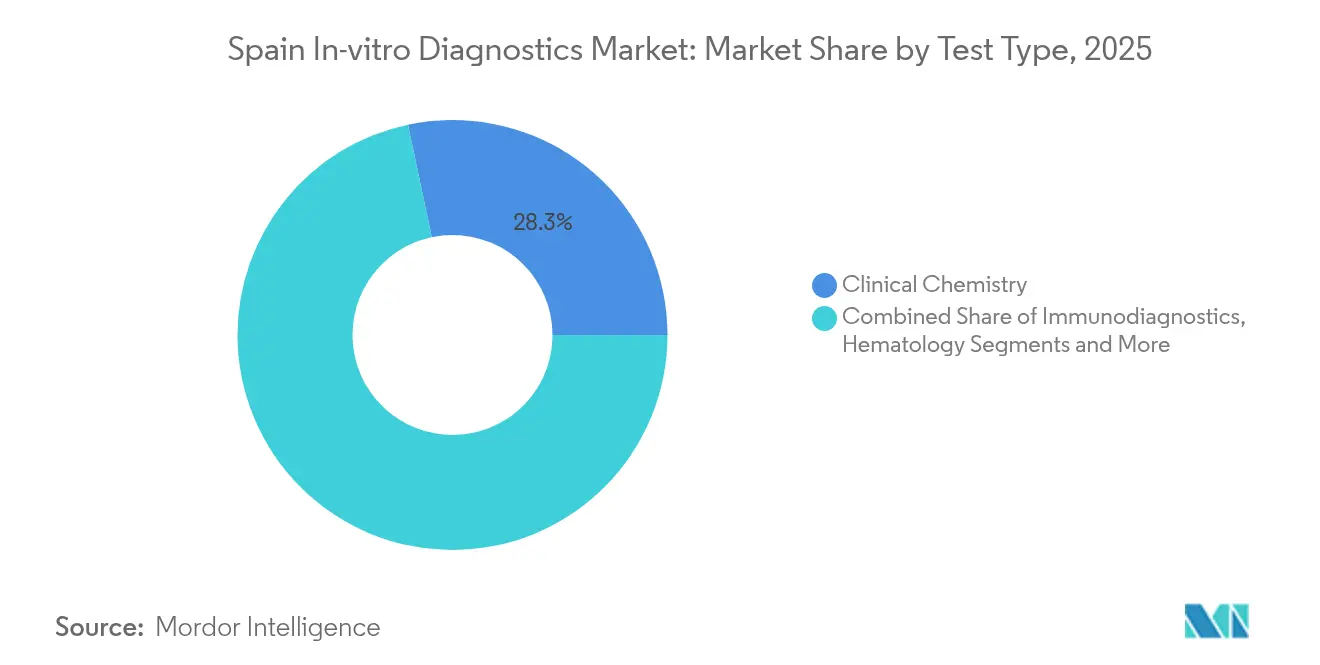

- Par type de test, la chimie clinique a représenté 28,32 % des revenus en 2025, tandis que le diagnostic moléculaire devrait progresser à un TCAC de 9,38 % d'ici 2031.

- Par produit, les réactifs et consommables ont capté 70,35 % de la part du marché DIV en Espagne en 2025, et les logiciels et services devraient croître à un TCAC de 8,01 % jusqu'en 2031.

- Par utilisabilité, les dispositifs à usage unique ont représenté 82,75 % de la taille du marché DIV en Espagne en 2025, tandis que les dispositifs réutilisables devraient se développer à un TCAC de 8,12 % d'ici 2031.

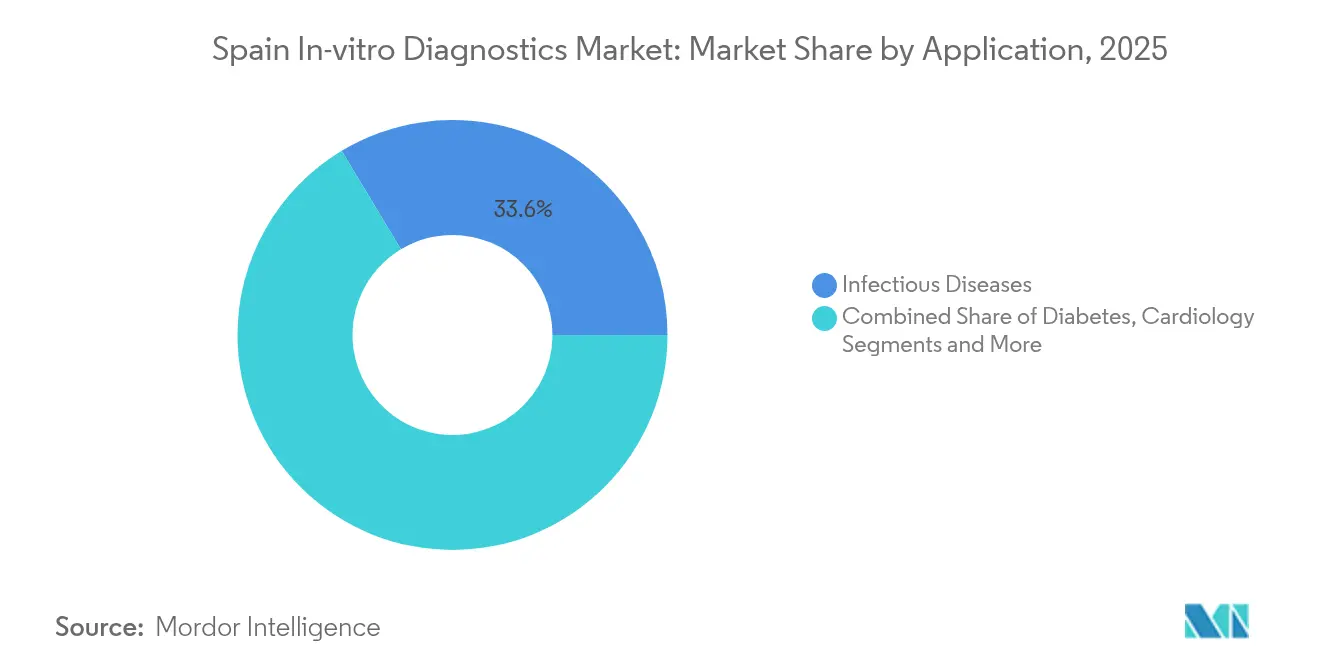

- Par application, les tests de maladies infectieuses ont représenté une part de 33,62 % en 2025, et le diagnostic oncologique est en voie d'atteindre un TCAC de 9,42 % entre 2026 et 2031.

- Par utilisateur final, les laboratoires hospitaliers et de référence ont détenu 60,92 % des revenus en 2025, tandis que les soins à domicile et les points de soins ambulatoires connaissent la croissance la plus rapide avec un TCAC de 10,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +1.8% | Asturies, Castille-et-León, Galice | Long terme (≥ 4 ans) |

| Innovation technologique rapide en diagnostic moléculaire et immunodiagnostic | +1.2% | Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Expansion des tests au point de soins dans les milieux de soins primaires et à domicile | +0.9% | Catalogne, Madrid | Moyen terme (2-4 ans) |

| Programmes d'investissement gouvernementaux et européens pour la modernisation numérique des laboratoires | +0.7% | National | Court terme (≤ 2 ans) |

| Croissance de la médecine de précision et adoption des diagnostics compagnons | +0.5% | Madrid, Barcelone, Valence, Séville | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et liées au mode de vie

Environ 15,1 % des adultes espagnols vivent avec une maladie rénale chronique, un chiffre qui continue d'augmenter avec le vieillissement de la population. La prévalence accrue du diabète, du cancer et des maladies cardiovasculaires incite à des tests plus précoces et plus fréquents dans les cliniques de soins primaires. Le programme CARABELA-CKD standardise les parcours de néphrologie et stimule la demande de tests de créatinine, de DFGe et de micro-albumine sur le marché DIV en Espagne. Les laboratoires de Galice et des Asturies signalent des augmentations annuelles à deux chiffres des bilans rénaux, poussant les distributeurs de réactifs à augmenter leurs niveaux de stock. Les autorités sanitaires régionales intègrent désormais les objectifs de dépistage dans les accords de financement hospitalier, une approche qui lie les volumes d'achats aux indicateurs de soins chroniques. Collectivement, ces facteurs soutiennent une croissance de base régulière pour les tests de routine et de spécialité.

Innovation technologique rapide en diagnostic moléculaire et immunodiagnostic

Le prêt de 20 millions EUR de la Banque européenne d'investissement à Universal DX accélère le développement de la biopsie liquide pour la détection précoce du cancer colorectal[1]Banque européenne d'investissement, « Financement de la biopsie liquide Universal DX », eib.org. Les startups espagnoles combinent le séquençage de nouvelle génération avec des algorithmes d'apprentissage automatique pour profiler plusieurs biomarqueurs en une seule analyse, réduisant ainsi les coûts par test. Les hôpitaux universitaires de Valence valident des panels respiratoires multiplex qui fournissent des résultats en 90 minutes et réduisent les jours d'isolement des patients hospitalisés. Les plateformes d'immunodiagnostic intègrent désormais la détection par chimiluminescence avec un étalonnage automatisé, améliorant la sensibilité pour les marqueurs thyroïdiens et cardiaques. Alors que le RDIV impose la traçabilité et l'évaluation comparative des performances, les entreprises locales adoptent des tableaux de bord de contrôle qualité basés sur le cloud qui alimentent directement les audits des organismes notifiés, renforçant la conformité tout en affinant la différenciation concurrentielle.

Expansion des tests au point de soins dans les milieux de soins primaires et à domicile

Le plan d'amélioration des soins primaires de Catalogne, doté de 580 millions EUR, oriente de nouveaux fonds vers des analyseurs rapides pour la surveillance du glucose, de la CRP et de la coagulation. Les médecins généralistes déploient des lecteurs portables reliés aux dossiers médicaux électroniques, permettant des ajustements thérapeutiques lors de la même consultation pour les patients chroniques. À Madrid, les pharmacies pilotent des bornes de tests antigéniques qui transmettent des données anonymisées aux bases de données de surveillance régionales en quelques minutes, soutenant le suivi des épidémies en temps réel. Les responsables de la chaîne d'approvisionnement signalent que les systèmes de cartouches à code-barres réduisent le gaspillage de 12 % par rapport aux bandelettes manuelles, rendant l'économie des tests au point de soins plus favorable. La surveillance de l'INR à domicile gagne également du terrain, les assureurs remboursant les téléchargements de données à distance, allégeant ainsi la pression sur les cliniques d'anticoagulation hospitalières.

Programmes d'investissement gouvernementaux et européens pour la modernisation numérique des laboratoires

Le Plan de relance et de résilience de l'Espagne réserve 800 millions EUR aux dispositifs de diagnostic du cancer de haute technologie, entraînant des cycles de remplacement des analyseurs obsolètes[2]OCDE/Observatoire européen, « Plan de relance et de résilience », oecd.org. Le PERTE pour la santé de pointe ajoute 2,36 milliards EUR pour l'intégration de l'intelligence artificielle et un lac de données de santé national. L'Hôpital universitaire La Paz à Madrid installe des lignes de transport robotisé d'échantillons qui augmentent le débit horaire de 40 % tout en améliorant la traçabilité des spécimens. Les appels d'offres régionaux exigent désormais l'interopérabilité des intergiciels, incitant les fournisseurs de taille intermédiaire à s'associer à des éditeurs de logiciels pour une connectivité conforme au RDIV. Collectivement, ces injections de capitaux accélèrent l'automatisation des laboratoires et favorisent l'échange de données basé sur des normes sur le marché DIV en Espagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Paysage réglementaire européen RDIV strict et en évolution | -0.9% | National | Court terme (≤ 2 ans) |

| Retards de remboursement régionaux et contraintes budgétaires | -0.7% | Andalousie, Estrémadure, Murcie | Moyen terme (2-4 ans) |

| Pénurie de personnel de laboratoire qualifié et lacunes en formation | -0.5% | Provinces rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage réglementaire européen RDIV strict et en évolution

Soixante-treize pour cent des laboratoires espagnols déclarent manquer de conseils adéquats pour compléter les dossiers de conformité au RDIV[3]Association for Molecular Pathology, « Enquête sur le RDIV de l'UE », amp.org. Les tests à haut risque doivent satisfaire aux nouvelles règles d'études de performance et de surveillance après commercialisation d'ici mai 2025, mais la capacité des organismes notifiés reste limitée. L'amendement 2024/1860 prolonge certains délais mais ajoute également des obligations de traçabilité de la chaîne d'approvisionnement, alourdissant les charges administratives. Les fabricants de réactifs de plus petite taille détournent leurs budgets de R&D vers la documentation, ralentissant le renouvellement du pipeline de produits. Étant donné que chaque communauté autonome interprète le droit européen à travers ses propres filtres d'achat, les fournisseurs font face à des listes de contrôle locales variables qui compliquent les lancements nationaux.

Retards de remboursement régionaux et contraintes budgétaires

Seulement 9,49 % des décisions de remboursement font référence à des conclusions formelles d'évaluation des technologies de santé (ETS), révélant des lacunes dans le processus de financement fondé sur les preuves en Espagne. L'Andalousie et l'Estrémadure appliquent des plafonds de dépenses annuels stricts qui retardent l'adoption de nouveaux panels oncologiques, tandis que Madrid les approuve en six mois. Des projets de décrets royaux visent à créer un cadre national unique d'ETS, mais l'incertitude transitoire freine les acheteurs hospitaliers. Les dispositifs au point de soins sont les plus touchés : sans code tarifaire uniforme, les cliniques les financent sur des budgets discrétionnaires, ralentissant le déploiement malgré des gains d'efficacité prouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le diagnostic moléculaire remodèle les paradigmes diagnostiques

La chimie clinique a généré 28,32 % de la taille du marché DIV en Espagne en 2025, soutenue par son rôle central dans les bilans métaboliques, rénaux et hépatiques. Les analyseurs de routine atteignent un débit élevé et une efficacité économique, ce qui stabilise la demande en réactifs. Cependant, le diagnostic moléculaire affiche un TCAC de 9,38 % à mesure que les hôpitaux développent les tests génétiques en oncologie et pour les maladies infectieuses. Le marché DIV en Espagne bénéficie de la coentreprise entre Seegene et Werfen, qui promet des menus PCR syndromiques adaptés aux profils locaux de résistance aux antimicrobiens. À mesure que les coûts du séquençage de nouvelle génération diminuent, les centres régionaux pilotent des programmes de dépistage du risque de cancer financés par des fonds d'innovation européens, consolidant la croissance.

Un glissement vers des panels hybrides combinant des marqueurs d'immunodosage et de PCR brouille les frontières traditionnelles entre segments. Les laboratoires déploient des protocoles de tests réflexes qui déclenchent des analyses moléculaires de confirmation après des résultats chimiques anormaux, augmentant la consommation de réactifs entre segments. Le RDIV impose des données de libération de lots traçables, encourageant l'intégration des intergiciels de chimie et de biologie moléculaire. Ces développements renforcent l'importance stratégique du diagnostic moléculaire tout en garantissant que la chimie clinique conserve son leadership en volume sur le marché DIV en Espagne.

Par produit : l'intégration logicielle stimule l'intelligence diagnostique

Les réactifs et consommables représentaient 70,35 % de la part du marché DIV en Espagne en 2025, reflétant la fréquence élevée des tests et les cycles de réapprovisionnement. Les modules d'inventaire automatisés liés aux systèmes d'information de laboratoire réduisent les pertes liées aux dates de péremption, mais les prix serrés des appels d'offres maintiennent les marges étroites. Les logiciels et services — représentant actuellement moins de 10 % des revenus — dépasseront les autres catégories avec un TCAC de 8,01 % à mesure que la pathologie numérique, les intergiciels cloud et l'analyse par intelligence artificielle deviennent des priorités d'achat. Les hôpitaux adoptent des modèles d'abonnement qui regroupent la location d'instruments avec des modules de maintenance prédictive, convertissant les dépenses en capital en charges d'exploitation.

Les fournisseurs d'instruments intègrent désormais des API ouvertes permettant à des algorithmes tiers d'interroger les données des analyseurs, transformant les plateformes en centres de décision clinique. La Stratégie nationale de santé numérique de l'Espagne fixe des normes d'interopérabilité favorisant la messagerie HL7-FHIR, incitant les fournisseurs à certifier leurs intégrations. En retour, les fabricants de réactifs collaborent avec des éditeurs de logiciels pour proposer des tableaux de bord de contrôle qualité, liant les ventes de consommables à des garanties de performance analytique. Cette convergence entre matériel, réactifs et analytique oriente les décisions d'achat globales sur le marché DIV en Espagne.

Par utilisabilité : la prédominance des dispositifs à usage unique reflète les priorités de contrôle des infections

Les dispositifs DIV à usage unique représentaient 82,75 % des revenus de 2025, un chiffre consolidé par les protocoles de contrôle des infections post-pandémiques. Les cassettes à usage unique simplifient les flux de travail du personnel et s'alignent sur les règles de traçabilité des échantillons du RDIV, compensant les surcoûts par test. Les responsables politiques environnementaux pressent toutefois les laboratoires d'adopter des pratiques d'économie circulaire, suscitant un intérêt pour les plastiques réutilisables et les cycles de retraitement validés. Les nouveaux mélanges de polymères résistent aux températures d'autoclave sans lixiviation, soutenant un TCAC de 8,12 % pour les formats réutilisables jusqu'en 2031.

Les fabricants positionnent des solutions hybrides — puces microfluidiques à usage unique logées dans des lecteurs réutilisables — pour équilibrer durabilité et biosécurité. Les équipes d'achat incluent des critères d'empreinte carbone dans les appels d'offres, récompensant les fournisseurs qui proposent des programmes de recyclage. En conséquence, le marché DIV en Espagne observe une convergence progressive entre usage unique et réutilisabilité, la conception des dispositifs étant de plus en plus optimisée pour le contrôle des infections et la gestion écologique.

Par application : le diagnostic oncologique stimule l'adoption de la médecine de précision

Les tests de maladies infectieuses ont représenté 33,62 % des revenus du marché DIV en Espagne en 2025, portés par la surveillance persistante des virus respiratoires et le dépistage de la résistance aux antimicrobiens. Pourtant, le diagnostic oncologique se développera à un TCAC de 9,42 %, propulsé par des initiatives de biopsie liquide non invasive financées par des subventions européennes et nationales. Les programmes de détection précoce à Barcelone incluent désormais des tests annuels d'ADN tumoral circulant pour les populations à haut risque, augmentant la demande de réactifs PCR ultra-sensibles.

La surveillance du diabète reste un créneau important en raison de sa prévalence soutenue et de l'accent mis par les pouvoirs publics sur la gestion des maladies chroniques. Les tests de cardiologie associent de plus en plus la troponine à haute sensibilité à l'analyse numérique de l'ECG, permettant une exclusion plus rapide des syndromes coronariens aigus dans les services d'urgence. Les plateformes multiplex avancées permettent la consolidation des panels auto-immuns, raccourcissant les parcours diagnostiques pour les patients atteints de lupus érythémateux systémique et de polyarthrite rhumatoïde. Ces dynamiques maintiennent la diversité des portefeuilles d'applications tout en renforçant le rôle de l'oncologie comme ancre de croissance future pour le marché DIV en Espagne.

Par utilisateur final : les soins à domicile perturbent les paradigmes traditionnels de test

Les laboratoires hospitaliers et de référence ont capté 60,92 % des revenus du marché DIV en Espagne en 2025, soutenus par des réseaux intégrés desservant les soins aigus et les cliniques spécialisées. Les mises à niveau de l'automatisation génèrent une productivité élevée, mais des contraintes de capacité persistent face à la complexité croissante des tests. Les soins à domicile et les points de soins ambulatoires progresseront à un TCAC de 10,18 % à mesure que le remboursement de la télésanté s'élargit. Les pharmacies de Catalogne pilotent des services de test HbA1c liés à des consultations d'endocrinologie virtuelle, réduisant les délais d'orientation de deux semaines.

Les laboratoires de diagnostic négocient des contrats de location de réactifs qui échangent une plus grande diversité de menus contre des frais d'instruments initiaux moins élevés, s'alignant sur la demande ambulatoire variable. Les centres académiques exploitent des plateformes de séquençage pour des contrats de recherche translationnelle, brouillant les frontières entre tests patients et recherche. Les centres de santé communautaires développent des panels de base tels que les profils lipidiques et thyroïdiens à l'aide d'analyseurs portables, améliorant l'accès dans les zones mal desservies. Collectivement, ces évolutions indiquent un écosystème distribué mais interconnecté qui maintient le marché DIV en Espagne résilient et centré sur le patient.

Analyse géographique

Madrid et la Catalogne représentent ensemble plus de 35,24 % de la taille du marché DIV en Espagne, soutenues par des réseaux hospitaliers denses et une concentration des financements de R&D. Les ministères régionaux de la santé canalisent les fonds de cohésion européens vers des pôles d'oncologie moléculaire qui attirent des activités d'essais cliniques multinationales. L'Andalousie, bien que contrainte budgétairement, affiche une adoption régulière d'analyseurs de chimie à haut débit portée par des programmes de soins chroniques, tandis que la Galice et les Asturies se concentrent sur les panels rénaux et cardiaques adaptés à leur démographie vieillissante. Dans la Castille-La Manche centrale, les groupements d'achats négocient des contrats de réactifs pluriannuels qui stabilisent les prix mais ralentissent les cycles de renouvellement des produits. Valence intègre des outils de triage basés sur l'intelligence artificielle dans les hôpitaux publics, accélérant les transferts de données entre imagerie et laboratoire. Le parc technologique du Pays basque accueille des startups DIV qui exportent des solutions d'intergiciel, illustrant la spécialisation régionale au sein du secteur DIV en Espagne. Dans les îles Canaries et les Baléares, la logistique maritime façonne les pratiques de gestion des stocks, favorisant les instruments compacts et les réactifs à longue durée de conservation. Ces nuances géographiques obligent les fournisseurs à adapter leurs stratégies de distribution, renforçant l'hétérogénéité du marché DIV en Espagne tout en élargissant sa base de croissance.

Paysage réglementaire

L'Espagne réglemente les dispositifs médicaux de diagnostic in vitro (DIV) dans le cadre de l'IVDR de l'UE (règlement (UE) 2017/746), mis en œuvre au niveau national par l'AEMPS (Agencia Espanola de Medicamentos y Productos Sanitarios) et le ministère de la Santé (Ministerio de Sanidad). Un ancrage national clé est le décret royal 942/2025, publié au BOE le 23 octobre 2025 et entré en vigueur le 24 octobre 2025, qui achève l'alignement de l'Espagne sur les exigences de l'IVDR et clarifie les procédures nationales concernant les fabricants, les importateurs et les laboratoires de santé.

Le décret royal 942/2025 ajoute des exigences opérationnelles spécifiques à l'Espagne qui façonnent l'accès au marché et les opérations des laboratoires. Celles-ci comprennent des licences d'exploitation préalables délivrées par l'AEMPS (valables cinq ans) pour les fabricants, importateurs et prestataires de services de stérilisation, ainsi que des obligations supplémentaires pour la fabrication interne de DIV dans les établissements de santé (notification à l'AEMPS, désignation d'une personne responsable de la conformité réglementaire, et accréditation ISO 15189 pour les installations produisant et utilisant des DIV internes). En attendant qu'EUDAMED devienne pleinement opérationnel, les agents économiques commercialisant des DIV en Espagne doivent utiliser les mécanismes d'enregistrement gérés par l'AEMPS, et les produits utilisés en Espagne doivent porter un étiquetage et une documentation en langue espagnole. Cela renforce la traçabilité nationale et les charges de conformité, en plus de l'évaluation de conformité au niveau de l'UE.

Paysage concurrentiel

Les principaux fournisseurs — Roche, bioMerieux, Bio-Rad Laboratories et Danaher Corp — détiennent collectivement une part significative des revenus, indiquant une concentration modérée. Les entreprises mondiales tirent parti de leur échelle dans les réactifs et l'automatisation, tandis que les spécialistes espagnols se positionnent sur des panels moléculaires de niche, des logiciels et des contrats de service d'instruments. Le partenariat de Werfen avec Seegene intègre des portefeuilles de PCR syndromique sous un parapluie de fabrication locale, réduisant les délais de livraison et facilitant la conformité au RDIV. Roche pilote des contrats groupés garantissant la disponibilité des lignes d'immunodosage numérique, transférant le risque du côté du fournisseur.

Les startups de petite et moyenne taille se concentrent sur la pathologie assistée par intelligence artificielle et la connectivité au point de soins, collaborant souvent avec des incubateurs académiques. Les subventions PERTE accélèrent la validation des prototypes, bien que de nombreux nouveaux entrants externalisent encore l'assemblage final à de plus grands fabricants sous contrat. La décentralisation des achats conduit les acteurs établis à maintenir des équipes de vente spécifiques à chaque région, tandis que les distributeurs regroupent des réactifs multi-marques pour remporter des appels d'offres d'hôpitaux provinciaux. La technologie, l'agilité réglementaire et la qualité de service deviennent ainsi des facteurs de différenciation essentiels sur le marché DIV en Espagne.

Leaders du secteur des diagnostics in vitro en Espagne

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

Danaher Corporation (Beckman Coulter, Cepheid)

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre nationale de l'IVDR via le décret royal 942/2025 crée une demande à court terme pour des services et des outils qui réduisent les frictions liées à la conformité. Cela inclut les flux de travail d'étiquetage et de documentation en langue espagnole, le soutien à la traçabilité lié à l'enregistrement auprès de l'AEMPS pendant que l'opérabilité d'EUDAMED se consolide, et des offres clés en main de gestion de la qualité pour les fabricants et les laboratoires. Les exigences du décret concernant les licences d'exploitation, la désignation d'un PRRC et les attentes ISO 15189 pour la fabrication interne stimulent également la demande de conseil, de validation et de logiciels capables de démontrer la performance, la préparation à la surveillance post-commercialisation et l'auditabilité à travers des réseaux hospitaliers multi-sites.

La modernisation numérique et connectée des laboratoires constitue un moteur spécifique pour les logiciels de DIV, les middlewares et les piles d'automatisation intégrées, soutenue par des programmes nationaux actifs cités dans le contexte du rapport (le plan de relance et de résilience de l'Espagne et le PERTE pour la santé de pointe) et renforcée par des organismes professionnels finançant des outils de santé numérique intégrés aux DIV (SEMEDLAB et la Fundacion Jose Luis Castano-SEQC). Avec des achats décentralisés entre les communautés autonomes, les fournisseurs qui intègrent l'interopérabilité, la connectivité prête pour la cybersécurité et la contractualisation basée sur la valeur dans des offres adaptées aux régions peuvent répondre à la fragmentation des parcours d'adoption, en particulier pour les diagnostics moléculaires et oncologiques où la génération de preuves et l'intégration des données interviennent de plus en plus dans les critères d'achat.

Développements récents du secteur

- Avril 2026 : Sequentia Biotech a annoncé MICK Clinical, une solution de diagnostic des pathogènes gastro-intestinaux lancée après l'obtention du marquage CE-IVD conformément à l'IVDR de l'UE. Ce lancement conforme à l'IVDR renforce la disponibilité de menus de tests moléculaires conformes pour les laboratoires hospitaliers et de référence gérant des flux de travail liés aux maladies infectieuses dans un contexte d'exigences renforcées en matière de traçabilité et de performance.

- Mai 2025 : Miura Partners a investi de nouveaux capitaux dans Saesco afin d'accroître la fabrication locale de consommables de laboratoire. Cette démarche renforce la résilience de l'approvisionnement national pour les environnements de tests à haut débit où les réactifs et consommables dominent les achats, la continuité de l'approvisionnement étant un élément différenciant lors des appels d'offres.

- Octobre 2024 : Seegene et Werfen ont créé une nouvelle société espagnole (NewCo) pour co-développer des panels de PCR en temps réel syndromiques pour les pathogènes respiratoires et gastro-intestinaux. Cette structure conjointe rapproche le développement des tests des besoins locaux et des exigences d'achat, contribuant à réduire les délais tout en alignant la documentation des produits et les contrôles du cycle de vie sur la conformité IVDR.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des diagnostics in vitro en Espagne couvre la valeur des produits de DIV utilisés pour tester des échantillons de patients en dehors du corps, principalement dans les laboratoires, les hôpitaux et les environnements de point de soins, les revenus étant comptabilisés au niveau des produits vendus dans le pays.

Exclusions du périmètre : nous excluons l'imagerie et les procédures de diagnostic in vivo, ainsi que les services de laboratoire purs qui n'incluent pas la vente de produits de DIV.

Aperçu de la segmentation

- Par type de test

- Chimie clinique

- Immunodiagnostic

- Diagnostic moléculaire

- Hématologie

- Microbiologie

- Coagulation

- Tests au point de soins (POC)

- Par produit

- Instruments et analyseurs

- Réactifs et consommables

- Logiciels et services

- Par utilisabilité

- Dispositifs DIV à usage unique

- Dispositifs DIV réutilisables

- Par application

- Maladie infectieuse

- Diabète

- Oncologie (cancer)

- Cardiologie

- Troubles auto-immuns

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts académiques et de recherche

- Soins à domicile / points de soins ambulatoires

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'un contexte de demande clair pour l'Espagne, afin que le modèle de marché ne s'écarte pas de l'activité réelle de test. Nous nous sommes référés à des statistiques de santé publique et à des publications de systèmes de santé telles que le ministère de la Santé espagnol, Eurostat, les indicateurs de santé de l'OCDE et l'Organisation mondiale de la santé, qui nous aident à cartographier la charge de morbidité, la démographie et les signaux d'utilisation.

Pour relier la demande à l'offre, nous avons également examiné des sources réglementaires et commerciales telles que la Commission européenne et les publications du régulateur espagnol des médicaments et produits de santé (pour l'IVDR et la surveillance des dispositifs), ainsi que les statistiques douanières et d'importation-exportation le cas échéant. Les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse reconnue ont été utilisés pour vérifier les tendances du mix produits et l'évolution des prix. Dans quelques cas, nous avons également eu recours à des abonnements payants pour les données financières d'entreprises et les bases de données de brevets afin de valider le rythme d'innovation et l'exposition aux revenus, tout en gardant la logique de dimensionnement reproductible. Ces sources ne sont données qu'à titre d'illustration, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester les hypothèses documentaires et affiner les fourchettes d'entrée concernant les volumes, l'évolution des prix et l'adoption selon les environnements. Nous nous sommes entretenus avec des fabricants, des distributeurs, des décideurs de laboratoires et des responsables des achats et de la qualité à travers l'Espagne, puis avons posé des questions de suivi lorsque les réponses ne correspondaient pas aux signaux de demande observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 15 % | Managers : 49 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante, où le bassin de demande espagnol est reconstitué à partir des besoins de test et de l'activité de soins de santé, puis converti en dépenses de produits à l'aide d'hypothèses de prix et de mix réalistes. En pratique, nous traduisons des indicateurs tels que la part de la population vieillissante, la charge des maladies chroniques, l'intensité des tests de maladies infectieuses, le calendrier de transition des produits sous l'effet de l'IVDR et l'adoption des tests de point de soins, en volumes de tests attendus et en la demande de produits correspondante.

Après avoir établi le total national, des approximations ascendantes sélectives sont utilisées pour l'ancrer, notamment l'exposition aux revenus d'un échantillon de fournisseurs vis-à-vis de l'Espagne, des vérifications de canaux sur le mix réactifs/instruments, et des vérifications croisées prix moyen de vente (ASP) x volume pour les domaines à forte utilisation comme la chimie clinique et les diagnostics moléculaires. Lorsque les données manquent pour des lignes de produits plus petites, les écarts sont traités via des fourchettes de pénétration prudentes liées à la couverture des utilisateurs finaux (laboratoires hospitaliers, laboratoires indépendants et environnements de proximité du patient), puis normalisés pour éviter tout double comptage.

Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des vérifications des principaux moteurs, et la trajectoire finale a été retenue en fonction de ce que les experts considèrent comme l'équilibre le plus probable entre la demande de test, les contraintes d'achat et l'évolution des prix. Les prix n'ont pas été maintenus constants d'année en année, car les paniers riches en réactifs tendent à évoluer différemment des instruments, ce qui a été reflété par des trajectoires d'ASP distinctes avant l'agrégation des totaux.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées, où les résultats sont comparés à des signaux indépendants tels que les tendances des dépenses de santé, les indicateurs de demande de tests et les évolutions observées du mix produits. Tout écart marqué est examiné, et les hypothèses sont revues si les volumes ou les prix implicites ne correspondent pas à ce que suggèrent les retours d'entretiens et les indicateurs publics.

Un examen en plusieurs étapes a lieu avant validation finale, incluant des vérifications internes de cohérence arithmétique, d'alignement du périmètre et de variance d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les prix, le calendrier réglementaire ou le comportement d'achat. Avant la livraison, le modèle fait l'objet d'une dernière relecture afin que les clients reçoivent la vue la plus récente.

Taille du marché espagnol des diagnostics in vitro selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les DIV en Espagne varient souvent, même lorsqu'elles semblent couvrir la même catégorie, car les choix de mesure ne sont pas identiques. Les principaux facteurs sont généralement l'année utilisée pour la conversion des devises, la manière dont les prix moyens de vente (ASP) des réactifs et instruments évoluent dans le temps, et si l'estimation est actualisée après des changements d'achats ou réglementaires.

Dans cette étude, la cadence d'actualisation est traitée comme une variable de dimensionnement, car les mises à jour de prix en fin d'année et les évolutions de mix peuvent modifier le total. Le tableau montre comment cela se traduit selon les sources, y compris la manière dont Mordor Intelligence aligne le calendrier des taux de change et sépare la progression des ASP liée aux réactifs des cycles de remplacement des instruments avant la finalisation des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,51 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,74 milliard USD (2024) | Utilise une année de base antérieure et un regroupement de produits plus restreint (instruments, réactifs, services), ce qui peut sous-estimer les catégories de produits DIV adjacentes et fige également les prix et le calendrier de change d'une année antérieure. |

| Éditeur sectoriel B | 2,00 milliards USD (2025) | Applique une ventilation régionale plus large mais semble utiliser des hypothèses de prix plus moyennées entre les types de tests, ce qui peut comprimer les dépenses riches en réactifs et réduire l'impact des évolutions de mix dans les laboratoires hospitaliers à fort volume. |

Globalement, l'écart s'explique principalement par le calendrier et la logique de prix plutôt que par un désaccord sur le besoin croissant de diagnostics en Espagne. En maintenant les étapes traçables à la demande de test, au mix des utilisateurs finaux et à des trajectoires d'ASP distinctes pour les principaux paniers de produits, la taille de marché obtenue reste plus facile à reproduire et à mettre à jour à mesure que de nouveaux signaux apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché DIV en Espagne en 2026 ?

La taille du marché DIV en Espagne est évaluée à 2,62 milliards USD en 2026.

Quel est le taux de croissance attendu pour les diagnostics in vitro en Espagne jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 4,49 %, pour atteindre 3,27 milliards USD d'ici 2031.

Quel segment de test connaît la croissance la plus rapide ?

Le diagnostic moléculaire est en tête avec un TCAC prévu de 9,38 %, porté par les panels oncologiques et de maladies infectieuses.

Pourquoi les dispositifs DIV à usage unique sont-ils prédominants en Espagne ?

Les protocoles de contrôle des infections et les flux de travail simplifiés poussent les dispositifs à usage unique à une part de 82,75 % du total des ventes.

Comment le RDIV affecte-t-il l'entrée sur le marché ?

Les nouvelles exigences de conformité augmentent les coûts de documentation et allongent les délais d'approbation, en particulier pour les fabricants de plus petite taille.

Quelle région affiche la plus forte adoption des technologies numériques de laboratoire ?

Madrid et la Catalogne investissent le plus massivement dans les analyseurs dotés d'intelligence artificielle et les plateformes de partage de données dans le cadre des programmes de modernisation européens.

Dernière mise à jour de la page le: