Taille et Part du Marché de l'Automatisation de Laboratoire pour le Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

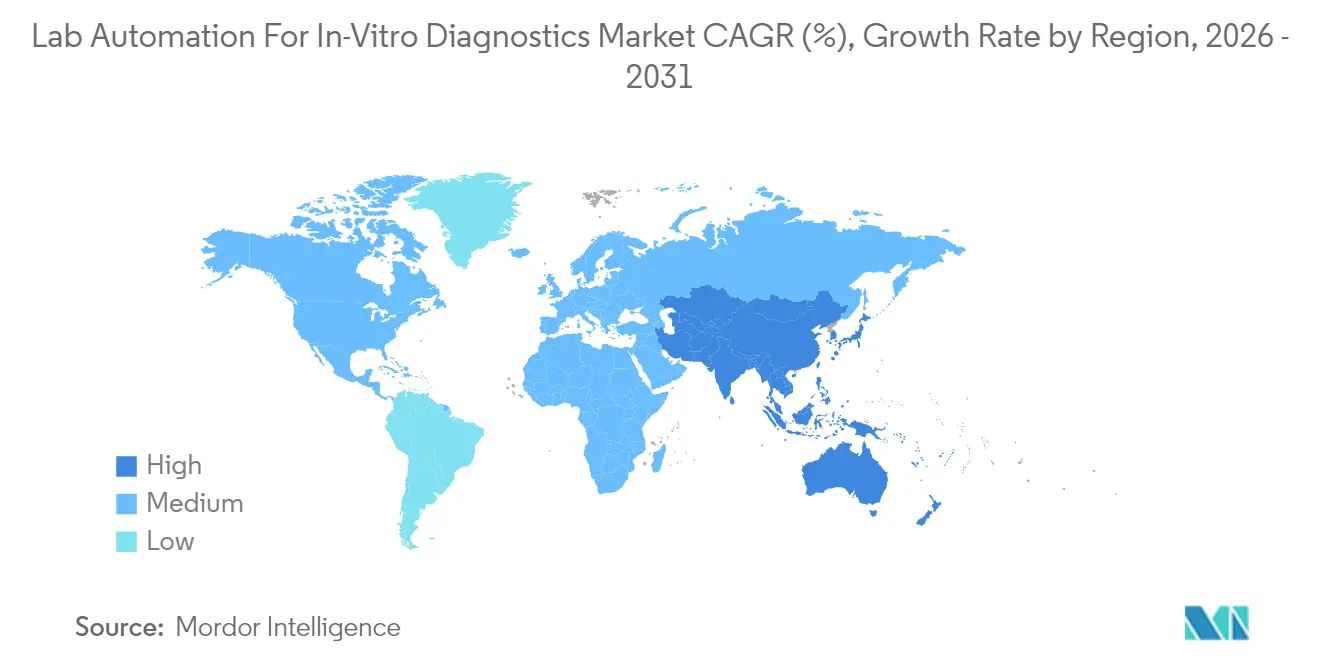

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de Laboratoire pour le Diagnostic In Vitro par Mordor Intelligence

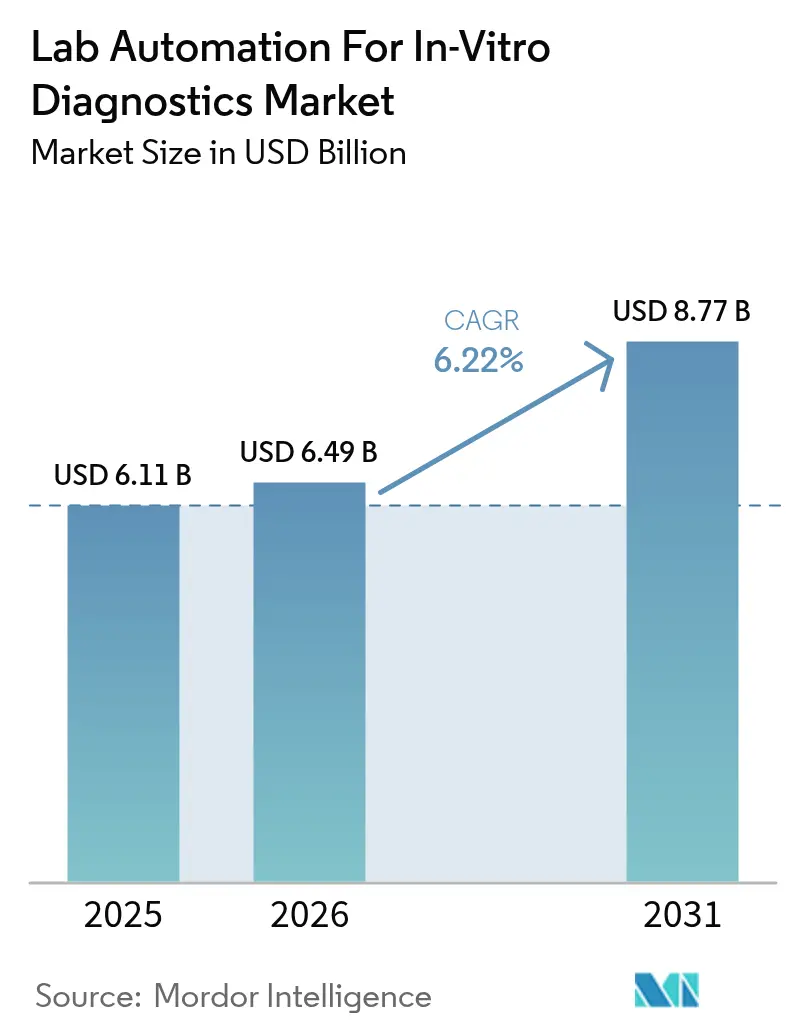

La taille du marché de l'automatisation de laboratoire pour le diagnostic in vitro a été évaluée à 6,11 milliards USD en 2025 et devrait croître de 6,49 milliards USD en 2026 pour atteindre 8,77 milliards USD d'ici 2031, à un TCAC de 6,22 % durant la période de prévision (2026-2031). La hausse des volumes de dépistage des maladies chroniques, les pénuries persistantes de main-d'œuvre et l'intégration d'algorithmes de contrôle qualité basés sur l'intelligence artificielle poussent les laboratoires vers des plateformes entièrement automatisées et à haut débit. L'Amérique du Nord reste la région de référence en raison d'une réglementation stricte qui accélère l'adoption, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que les groupes hospitaliers investissent dans des capacités de génomique décentralisée. L'innovation en matière d'équipements se concentre sur des formats micro-fluidiques miniaturisés qui prennent en charge les tests au point de soins, et les logiciels de connectivité se classent désormais aux côtés de la robotique comme critère de sélection prioritaire. Les principaux fournisseurs poursuivent une intégration verticale afin que les hôpitaux puissent s'approvisionner en modules pré-analytiques, analytiques et post-analytiques auprès d'un seul fournisseur.

Points Clés du Rapport

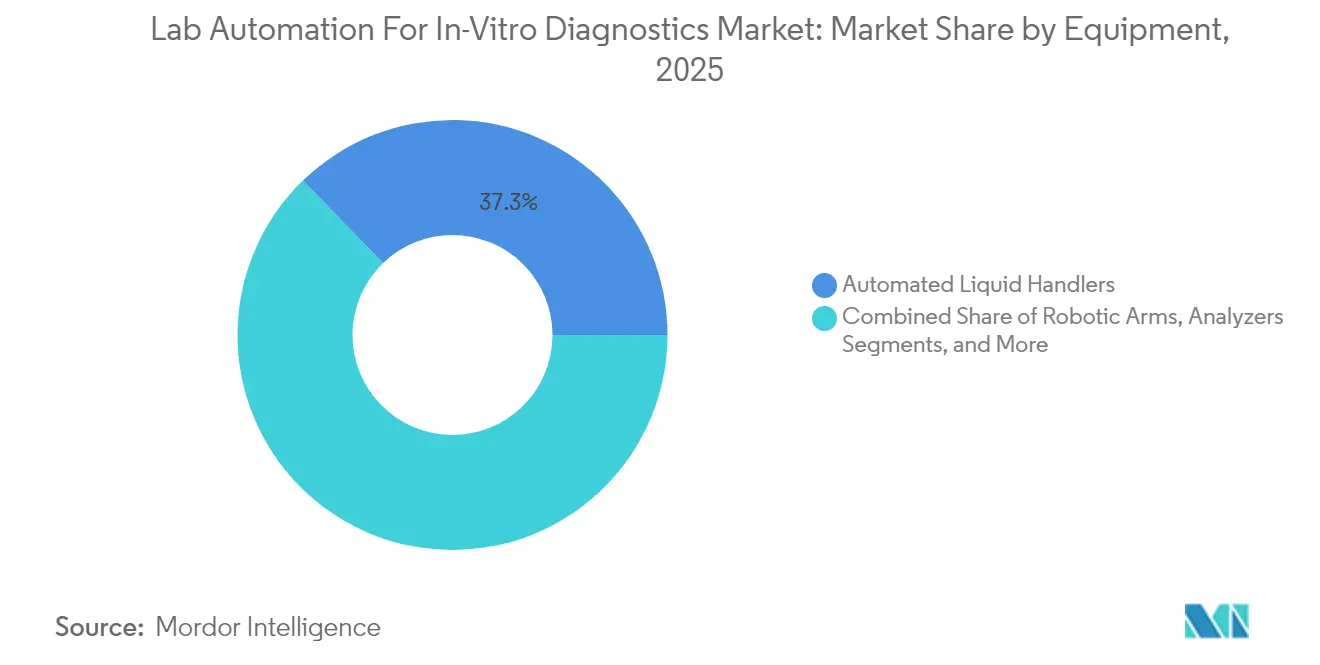

- Par équipement, les gestionnaires de liquides automatisés détenaient 37,25 % de la part du marché de l'automatisation de laboratoire pour le diagnostic in vitro en 2025, et les plateformes micro-fluidiques progressent à un TCAC de 6,66 % jusqu'en 2031.

- Par étape de processus, la préparation d'échantillons pré-analytique était en tête avec une part de revenus de 42,20 % en 2025, tandis que la gestion des données et la connectivité enregistrent le TCAC projeté le plus élevé à 6,86 % jusqu'en 2031.

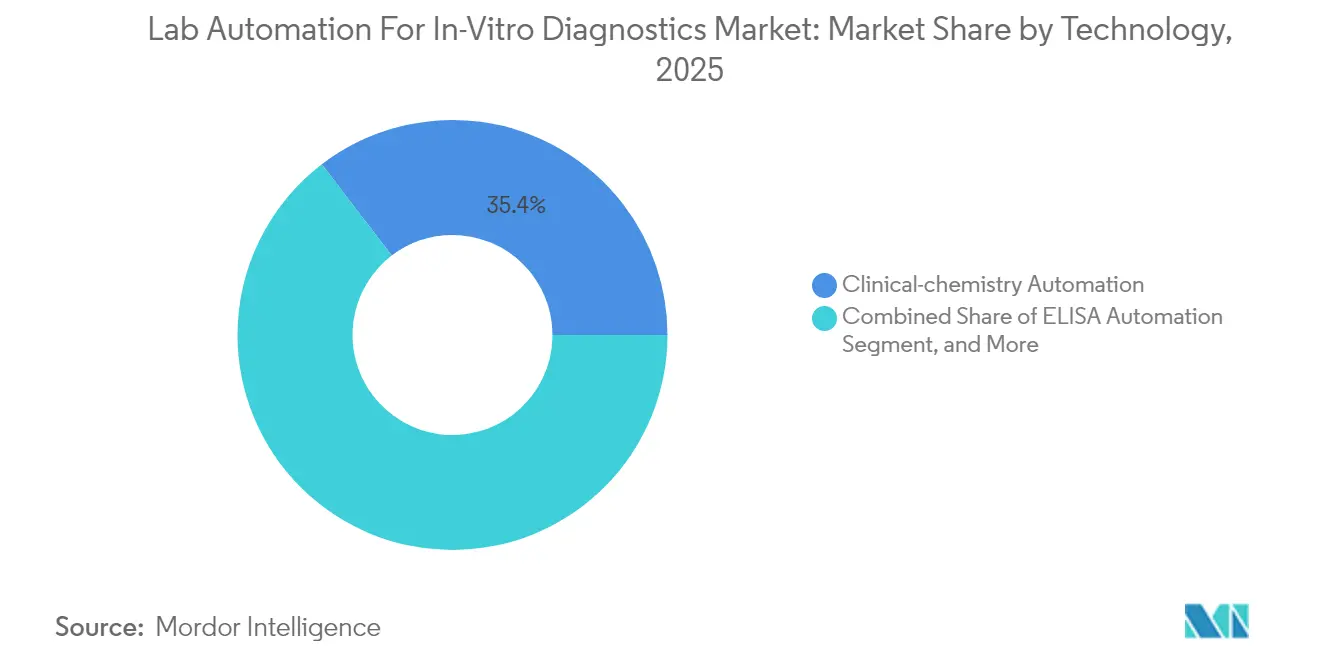

- Par technologie, l'automatisation de la chimie clinique représentait 35,40 % de la taille du marché de l'automatisation de laboratoire pour le diagnostic in vitro en 2025, et l'automatisation moléculaire et PCR progresse à un TCAC de 7,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les laboratoires de référence représentaient 51,10 % de la demande en 2025 sur le marché de l'automatisation de laboratoire pour le diagnostic in vitro, tandis que les entreprises de biopharmacie et de biotechnologie affichent la trajectoire de croissance la plus rapide à 6,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,20 % de la demande en 2025 sur le marché de l'automatisation de laboratoire pour le diagnostic in vitro, tandis que l'Asie-Pacifique affiche la trajectoire de croissance la plus rapide à 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Automatisation de Laboratoire pour le Diagnostic In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de traitement d'échantillons à haut débit | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des volumes de tests liée au fardeau des maladies chroniques | +1.5% | Mondial, avec impact le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés accélérant l'automatisation | +1.8% | Principalement Amérique du Nord et Europe, s'étendant à l'APAC | Court terme (≤ 2 ans) |

| Algorithmes de contrôle qualité en boucle fermée pilotés par l'IA | +0.9% | Adoption précoce en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Décentralisation de la génomique vers les laboratoires hospitaliers | +0.7% | Mondial, avec gains précoces dans les centres urbains | Long terme (≥ 4 ans) |

| Obligations de traçabilité EU IVDR | +0.4% | Principalement l'Europe, avec des répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de Traitement d'Échantillons à Haut Débit

Les laboratoires centralisés traitent désormais des milliers de spécimens quotidiens, et les flux de travail manuels ne peuvent pas répondre à la croissance annuelle des volumes de 15 à 20 % enregistrée depuis 2024.[1]Thermo Fisher Scientific, « Résultats du quatrième trimestre et de l'exercice complet 2024 », thermofisher.com Les cellules de travail intégrées répondent à cette pression en unifiant la manipulation de liquides, l'incubation et la détection dans une seule ligne de production. Les équipes d'achats des systèmes de santé accordent de plus en plus de valeur aux indicateurs de traitement par heure plutôt qu'au coût en capital, orientant les évaluations des appels d'offres vers des configurations entièrement automatisées. Le haut débit favorise également une gestion de la qualité consolidée, car un nombre de points de contact réduit diminue le risque d'erreur cumulatif. Les fournisseurs répondent avec des conceptions modulaires capables de traiter de 500 à 5 000 échantillons par poste, permettant aux hôpitaux d'échelonner leurs investissements à mesure que les menus de tests s'élargissent.

Hausse des Volumes de Tests liée au Fardeau des Maladies Chroniques

Le vieillissement de la population et les initiatives de dépistage universel génèrent une demande soutenue pour des dosages permettant de surveiller le diabète, les marqueurs cardiovasculaires et les biomarqueurs oncologiques. Chaque patient en oncologie peut nécessiter plusieurs panels moléculaires, multipliant ainsi le nombre de prescriptions par consultation clinique.[2]Abbott Laboratories, « Lancement de la plateforme de tests automatisés », abbott.com Les économies en développement augmentent rapidement les volumes, car les programmes de santé publique étendent les diagnostics aux cliniques rurales tout en acheminant les spécimens vers les centres urbains, surchargeant davantage les laboratoires centraux. L'automatisation garantit la précision constante du pipetage nécessaire pour les dosages PCR et NGS, améliorant la reproductibilité dans des menus de tests en expansion. Les financeurs publics privilégient les plateformes automatisées lorsque le coût par résultat diminue à mesure que la taille des lots augmente.

Pénurie de Techniciens Qualifiés Accélérant l'Automatisation

Les taux de postes vacants pour les technologistes moléculaires expérimentés dépassent 20 % aux États-Unis, et les filières de formation ne peuvent pas renouveler les effectifs des départs à la retraite assez rapidement.[3]Association américaine de chimie clinique, « La pénurie de main-d'œuvre en laboratoire stimule l'automatisation », aacc.org Les laboratoires réaffectent le personnel restant aux tâches interprétatives tandis que les robots prennent en charge le pipetage répétitif et la manipulation des plaques. L'inflation salariale réduit la période de retour sur investissement de l'automatisation à trois ans dans les laboratoires centraux à fort volume. Les fournisseurs intègrent désormais des interfaces conviviales permettant aux généralistes de superviser les systèmes après une courte formation, réduisant les délais d'intégration par rapport aux protocoles manuels traditionnels.

Algorithmes de Contrôle Qualité en Boucle Fermée Pilotés par l'IA

Les modèles d'apprentissage automatique intégrés aux instruments détectent les schémas de dérive et déclenchent la maintenance préventive avant que les résultats ne sortent des limites de contrôle.[4]Siemens Healthineers, « Automatisation de laboratoire pilotée par l'IA », siemens-healthineers.com L'optimisation en temps réel réduit la consommation de réactifs en ajustant dynamiquement les hauteurs d'aspiration, préservant la précision des dosages tout en réduisant les coûts opérationnels. La rétroaction continue minimise le besoin d'étalonnage manuel, harmonisant les performances au sein des réseaux hospitaliers multi-sites. Le signalement automatisé des résultats douteux raccourcit les cycles de traitement des exceptions et améliore la disponibilité globale du laboratoire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en capital élevé et incertitude du retour sur investissement | -1.1% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité avec les SGIL existants | -0.8% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les analyseurs en réseau | -0.6% | Mondial, avec une préoccupation accrue dans les marchés réglementés | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants robotiques | -0.7% | Mondial, avec un impact particulier sur les nouvelles installations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Élevé et Incertitude du Retour sur Investissement

Les suites d'automatisation complètes coûtent entre 500 000 et 5 millions USD, ce qui constitue un obstacle pour les laboratoires privés de taille moyenne. Les directeurs financiers peinent à modéliser les économies réalisées grâce à la réduction des erreurs ou à la réduction des délais d'exécution, allongeant les cycles d'approbation. Les contrats de maintenance et les licences logicielles ajoutent des frais récurrents qui font monter le coût total de possession au-delà du prix affiché. Les hôpitaux de niveau deux reportent parfois l'investissement jusqu'à ce que les volumes de patients atteignent des seuils garantissant un retour sur investissement de trois à cinq ans.

Problèmes d'Interopérabilité avec les SGIL Existants

De nombreux systèmes d'information plus anciens ne disposent pas d'une compatibilité HL7 ou FHIR moderne, nécessitant des intergiciels qui réduisent l'efficacité de l'automatisation. La mise en correspondance des identifiants d'échantillons entre les plateformes introduit des goulots d'étranglement qui contrebalancent le débit robotique. L'intergiciel augmente également l'exposition aux risques de cybersécurité lorsque de multiples couches de traduction compliquent la gestion des correctifs. Les laboratoires s'engageant dans des stratégies axées sur le numérique remplacent souvent les SGIL avant d'ajouter de nouvelles automatisations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Équipement : Les Gestionnaires de Liquides Stimulent l'Adoption

Les gestionnaires de liquides automatisés représentaient 37,25 % de la part du marché de l'automatisation de laboratoire pour le diagnostic in vitro en 2025, soulignant leur rôle de colonne vertébrale des flux de travail moléculaires et d'immunodosage. Les pinces robotiques et les modules de vision artificielle permettent à ces plateformes d'intégrer la centrifugation, le chauffage et la détection d'erreurs en temps réel, augmentant le rendement par lot. La complexité croissante des tests encourage les laboratoires à intégrer la décontamination par ultraviolets et la filtration HEPA dans les enceintes des gestionnaires, protégeant les dosages d'acides nucléiques sensibles. Les cellules de travail intégrées regroupent le stockage, le pipetage et la détection dans un seul châssis, aidant les installations à économiser l'espace au sol tout en réalisant une automatisation de bout en bout.

Le segment micro-fluidique enregistre la dynamique la plus rapide à un TCAC de 6,66 %. Les cartouches miniaturisées effectuent des réactions PCR multiplex, d'immunodosage et d'ELISA avec des volumes en microlitres, réduisant les dépenses en réactifs et les déchets biologiques dangereux. Les hôpitaux adoptent des analyseurs micro-fluidiques de table dans les services d'urgence pour fournir des panels respiratoires moléculaires en moins d'une heure. Les centres de recherche apprécient la plateforme pour l'analyse de cellules individuelles et les projets d'organe-sur-puce que les robots traditionnels ne peuvent pas gérer à grande échelle.

Par Étape de Processus : La Connectivité Prend de l'Ampleur

La préparation d'échantillons pré-analytique représente toujours 42,20 % des revenus de 2025 car le codage à barres, l'aliquotage et le débouchonnage restent des tâches fondamentales. Les avancées en matière de pinces adaptatives et d'inspection par vision artificielle réduisent les erreurs de détection d'hémolyse et de caillots, améliorant l'intégrité des résultats en aval. Cependant, les laboratoires mesurent de plus en plus le retour sur investissement par le délai d'exécution complet, ce qui amène l'attention à se déplacer vers l'orchestration des données.

La gestion des données et la connectivité affichent un TCAC de 6,86 %, bénéficiant d'intergiciels qui unifient les îlots analytiques en un tableau de bord en temps réel. Les plateformes hébergées dans le nuage synchronisent les performances des instruments, les stocks de réactifs et les indicateurs de qualité à travers les réseaux multi-hospitaliers, soutenant la prise de décision à l'échelle de l'entreprise. Les fournisseurs intègrent des interfaces de programmation d'applications qui alimentent des données anonymisées dans des pipelines de recherche, transformant les diagnostics de routine en actifs de découverte tout en respectant les réglementations sur la confidentialité.

Par Technologie : Les Flux de Travail Moléculaires s'Accélèrent

L'automatisation de la chimie clinique a capturé 35,40 % de la taille du marché de l'automatisation de laboratoire pour le diagnostic in vitro en 2025 grâce aux dosages à fort volume tels que les électrolytes et les panels métaboliques. Les analyseurs consolidés offrent des modules photométriques, turbidimétriques et à électrodes sélectives d'ions dans un seul carrousel, simplifiant la maintenance des laboratoires centraux. Les systèmes d'immunodosage élargissent les plages de détection chimioluminescente, permettant des panels viraux et hormonaux simultanés.

L'automatisation moléculaire et PCR croît à 7,12 % à mesure que la surveillance des maladies infectieuses et l'oncologie exigent des biomarqueurs multiplex. Les cartouches d'extraction pré-assemblées et les canaux de pipetage fermés éliminent le risque de contamination inhérent à la PCR. Les robots de préparation de bibliothèques pour le séquençage de nouvelle génération font passer la capacité d'échantillons de 48 à 384 par run, répondant aux demandes de profilage tumoral en oncologie dans les centres régionaux de cancérologie. Les fournisseurs associent la robotique à des logiciels de détection de variants pilotés par l'IA, réduisant le goulot d'étranglement d'analyse qui contrebalançait autrefois les gains de traitement en laboratoire.

Par Utilisateur Final : Le Secteur de la Recherche Surpasse le Secteur de la Santé

Les hôpitaux et les laboratoires de référence ont conservé 51,10 % de la part de marché en 2025 car les laboratoires centraux traitent les panels de chimie et d'hématologie pour les services d'hospitalisation et les services de proximité. Les services d'urgence imposent des objectifs de délai d'exécution courts qui rendent l'automatisation sur site incontournable. Les laboratoires de référence s'appuient sur des lignes robotiques 24h/24, 7j/7 pour remporter des contrats d'externalisation auprès des systèmes de santé en garantissant des comptes rendus la nuit même.

Les entreprises de biopharmacie et de biotechnologie enregistrent un TCAC de 6,74 %, utilisant la robotique pour accélérer l'identification de leads, la validation de biomarqueurs et le co-développement de diagnostics compagnons. L'automatisation garantit la reproductibilité lot à lot, essentielle pour les dossiers réglementaires. Les startups de biotechnologie préfèrent les systèmes à embouts jetables connectés au nuage, qui s'adaptent aux flux de travail de R&D flexibles sans personnel de maintenance dédié.

Analyse Géographique

La contribution aux revenus de 38,20 % de l'Amérique du Nord en 2025 reflète les normes de qualité strictes de la région et le remboursement précoce des diagnostics moléculaires. Les réseaux de santé américains développent des centres de tests centralisés qui acheminent les spécimens de nuit, stimulant les commandes de lignes intégrées à haut débit. Les régimes publics canadiens financent des centres de génomique provinciaux qui adoptent l'automatisation micro-fluidique pour gérer des effectifs de techniciens limités.

L'Europe démontre une adoption équilibrée à mesure que les règles IVDR imposent la traçabilité électronique et les tests de compétence. L'Allemagne ancre les revenus des fournisseurs grâce à sa dense base de laboratoires hospitaliers, tandis que les Pays-Bas champion les premiers essais sur le terrain de gestionnaires de flux de travail connectés au nuage. Les achats du Royaume-Uni privilégient les contrats de service qui regroupent le matériel, les réactifs et l'informatique dans des contrats de location opérationnelle, facilitant les approbations budgétaires lors de la modernisation du Service national de santé.

L'Asie-Pacifique mène l'expansion à un TCAC de 6,66 % jusqu'en 2031. La Chine subventionne des chaînes de diagnostic régionales qui équipent des laboratoires multi-étages avec des triageurs robotiques et des convoyeurs de traçabilité. Les hôpitaux privés en Inde mettent en place des unités moléculaires utilisant des gestionnaires de liquides de moyenne capacité pour être compétitifs sur les délais d'exécution en oncologie. La société super-vieillissante du Japon maintient des volumes de tests élevés par habitant, et les fournisseurs nationaux s'associent avec des universités pour piloter des modules de qualité pilotés par l'IA. Les économies de l'ASEAN se concentrent sur les dispositifs micro-fluidiques au point de soins pour les maladies infectieuses là où l'accès aux laboratoires centraux est limité.

Paysage réglementaire

La réglementation de l'automatisation de laboratoire dans le diagnostic in vitro se durcit en matière de validation logicielle, de traçabilité et d'alignement des systèmes qualité, à mesure que les instruments deviennent plus connectés et pilotés par des algorithmes. Dans l'Union européenne, la mise en œuvre de l'IVDR continue d'accroître les exigences en matière de preuves et de documentation pour les systèmes automatisés incluant l'interprétation des données. En 2026, les actions de la Commission européenne, notamment l'utilisation obligatoire d'EUDAMED pour les quatre premiers modules et la mise à jour des normes harmonisées de l'IVDR via la Décision d'exécution (UE) 2026/1313, renforcent la nécessité de disposer d'une documentation technique, d'un étiquetage et de dossiers d'appareils liés à l'UDI à jour.

Aux États-Unis, la surveillance de la FDA converge vers une fabrication alignée sur l'ISO et un contrôle plus large des logiciels de diagnostic et des flux de travail de laboratoire. Le règlement sur le système de management de la qualité (QMSR), qui aligne le 21 CFR Part 820 sur la norme ISO 13485:2016, entre en vigueur en 2026 pour les fabricants de dispositifs médicaux et de DIV, renforçant les attentes en matière de contrôles de conception, de gestion des fournisseurs et de contrôle des changements logiciels sur les plateformes automatisées. Par ailleurs, la règle finale de la FDA sur les LDT (2024) introduit une transition progressive pour de nombreux tests développés en laboratoire, avec des exigences d'enregistrement débutant le 6 mai 2026 pour les catégories concernées. Cela renforce l'urgence de mise en conformité pour les laboratoires qui automatisent des menus moléculaires fortement basés sur les LDT et pour les fournisseurs proposant automatisation et logiciels d'interprétation.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants et de consommables (robotique, capteurs, plastiques spécialisés, réactifs et consommables d'analyse), les fabricants OEM d'automatisation (manipulateurs de liquides, cellules de travail intégrées et plateformes microfluidiques), et les couches logicielles (middleware, intégration LIMS, cybersécurité et surveillance à distance). En aval, la distribution s'effectue via des ventes directes aux entreprises et des partenaires de distribution vers les hôpitaux, les laboratoires de référence et le secteur biopharmaceutique. L'activité récente en matière de produits et d'approbations illustre comment les autorisations réglementaires et les allégations de performance clinique façonnent l'adoption : Roche a obtenu l'autorisation FDA 510(k) en mars 2026 pour les unités analytiques cobas c 703 et cobas ISE neo afin d'augmenter la capacité et l'efficacité d'automatisation, tandis que Waters a annoncé un marquage CE IVDR en avril 2026 pour le système de culture BD BACTEC FXI. Ensemble, ces évolutions mettent en lumière la charge de conformité et de preuves liée aux flux de travail automatisés à haut débit.

L'intégration et la prestation de services sont de plus en plus définies par des partenariats entre spécialistes de l'automatisation, fabricants de DIV et fournisseurs de flux de travail de laboratoire, en particulier là où les goulots d'étranglement se situent dans le traitement pré-analytique et les frictions d'interface plutôt que dans l'analyseur seul. Le partenariat entre QIAGEN et Inpeco (annoncé en mai 2026) pour développer un flux de travail Sample-to-Insight entièrement automatisé en est un exemple, tout comme la collaboration entre ABB Robotics et Roche Diagnostics (lancée en juillet 2026) pour développer des manipulateurs mobiles autonomes destinés à la manipulation des lames de pathologie et au déplacement des échantillons. Ces collaborations influencent les achats, déplaçant la valeur des instruments autonomes vers des systèmes de bout en bout validés incluant l'installation, l'ingénierie d'interopérabilité et les mises à jour logicielles continues.

Paysage Concurrentiel

La structure du secteur est modérément consolidée. Roche, Danaher et Abbott ancrent des portefeuilles couvrant la préparation des échantillons jusqu'à la connectivité avec les systèmes d'information de laboratoire, fidélisant les clients qui préfèrent un support mono-fournisseur. Roche a approfondi sa portée moléculaire en acquérant une automatisation PCR basée sur des cartouches, élargissant la profondeur du menu pour les laboratoires hospitaliers. Le dernier gestionnaire de liquides de Danaher intègre des analyses visuelles qui ajustent automatiquement les volumes de distribution, réduisant le gaspillage de réactifs. L'instrument PCR tout-en-un d'Abbott, approuvé par la FDA fin 2024, cible les tests oncologiques de proximité du patient.

Des spécialistes tels que Tecan et Hamilton se démarquent par des configurations de pont personnalisables et des écosystèmes logiciels ouverts qui séduisent les institutions de recherche. Les innovateurs en micro-fluidique concèdent des brevets de puces polymères aux grandes entreprises de diagnostic in vitro, insérant leur technologie dans des analyseurs distribués. Les startups spécialisées en intelligence artificielle collaborent avec des fabricants d'instruments de premier rang pour co-développer des modules de maintenance prédictive qui prolongent les garanties de disponibilité des instruments.

Les modèles de services à valeur ajoutée gagnent du terrain : les fournisseurs regroupent la location de réactifs, la formation des opérateurs et des tableaux de bord de performance à distance dans des abonnements mensuels, allégeant les contraintes budgétaires des hôpitaux de niveau intermédiaire. Les initiatives d'architecture ouverte tentent de briser la dépendance vis-à-vis d'un seul fournisseur en promouvant des interfaces robotiques standardisées, mais les brevets sur les consommables propriétaires restent un fossé concurrentiel formidable.

Leaders du Secteur de l'Automatisation de Laboratoire pour le Diagnostic In Vitro

Cognex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

Siemens Healthineers AG

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces s'ouvrent là où les laboratoires ont besoin d'une automatisation de bout en bout réduisant les étapes manuelles au-delà de l'analyseur, en particulier en microbiologie et en diagnostic moléculaire, tout en répondant à des exigences de traçabilité et de qualité plus strictes. L'annonce du marquage CE IVDR en avril 2026 pour le système de culture BD BACTEC FXI témoigne d'un appétit d'investissement continu pour des plateformes de microbiologie entièrement automatisées et à haut débit, qui standardisent les variables pré-analytiques telles que la mesure du volume sanguin et soutiennent un traitement en aval cohérent. Parallèlement, Bruker a introduit le système PCR sample-to-answer MyGenius PRO en avril 2026, signalant la mise en produit d'une automatisation moléculaire compacte qui raccourcit les flux de travail et soutient les tests décentralisés dans les laboratoires hospitaliers.

L'informatique et la connectivité restent également un domaine d'opportunité concret, car les problèmes d'interopérabilité avec les LIMS existants et les exigences croissantes en matière de cybersécurité limitent le débit réellement obtenu grâce à la robotique installée. Le renforcement des exigences EUDAMED de l'UE en mai 2026 et la transition vers le QMSR de la FDA américaine en 2026 augmentent la valeur des fournisseurs capables de fournir une documentation logicielle validée, une discipline de contrôle des changements et une traçabilité liée à l'UDI, en plus du matériel. Les partenariats qui comblent les lacunes d'intégration, tels que QIAGEN et Inpeco (mai 2026) et ABB Robotics avec Roche Diagnostics (juillet 2026), offrent aux laboratoires une voie pour automatiser le transport pré-analytique, la logistique des échantillons et les tâches de chaîne de traçabilité qui affectent le délai d'exécution et l'efficacité du personnel.

Développements récents du secteur

- Juillet 2026 : ABB Robotics et Roche Diagnostics ont lancé une collaboration pour développer des manipulateurs mobiles autonomes destinés à la manipulation des lames de pathologie et au déplacement des échantillons dans les laboratoires cliniques. Ces travaux visent l'automatisation de la logistique intra-laboratoire, étendant les avantages de l'automatisation de la robotique de paillasse au transport pré- et post-analytique. Cela soutient les laboratoires cherchant un débit plus élevé avec moins de transferts manuels, tout en renforçant l'importance des interfaces validées de sécurité, de suivi et d'intégration.

- Juillet 2025 : Thermo Fisher Scientific a introduit l'Oncomine Comprehensive Assay Plus pour le système Ion Torrent Genexus. Cette sortie élargit les menus pouvant être exécutés sur des flux de travail moléculaires automatisés, renforçant la tendance vers des solutions sample-to-report combinant instruments, tests et logiciels. Une couverture d'analyse plus large renforce la fidélisation à la plateforme dans les laboratoires hospitaliers et de référence qui standardisent les pipelines de médecine de précision.

- Octobre 2024 : Abbott a obtenu l'autorisation de la FDA pour une cellule de travail PCR intégrée destinée aux laboratoires de soins aigus. Cette autorisation soutient les tests moléculaires près du patient, où l'automatisation réduit le temps de manipulation et la variabilité dans les flux de travail urgents. Elle signale également une acceptation réglementaire continue de dispositifs d'automatisation plus intégrés dans les contextes cliniques, façonnant les feuilles de route des fournisseurs pour des systèmes compacts et connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les systèmes d'automatisation de laboratoire et les solutions associées utilisées dans les flux de travail de diagnostic in vitro pour manipuler, déplacer, préparer, stocker et analyser les échantillons de patients, ainsi que la connectivité qui aide les laboratoires à réaliser ces étapes avec moins de travail manuel.

Exclusions du périmètre : nous excluons l'automatisation de recherche à usage général qui n'est pas utilisée pour les tests DIV, ainsi que les consommables et le mobilier de laboratoire général qui n'automatisent pas directement un flux de travail de diagnostic.

Aperçu de la segmentation

- Par Équipement

- Gestionnaires de Plaques Automatisés

- Gestionnaires de Liquides Automatisés

- Bras Robotiques

- Systèmes Automatisés de Stockage et de Récupération

- Analyseurs

- Cellules de Travail Intégrées

- Plateformes Micro-fluidiques

- Par Étape de Processus

- Pré-analytique (Préparation des Échantillons)

- Analytique

- Post-analytique

- Gestion des Données et Connectivité

- Par Technologie

- Automatisation de la Chimie Clinique

- Automatisation de l'Immunodosage

- Automatisation Moléculaire et PCR

- Automatisation de la Préparation de Bibliothèques NGS

- Automatisation ELISA

- Par Utilisateur Final

- Hôpitaux et Laboratoires de Référence

- Laboratoires de Diagnostic Clinique

- Établissements Académiques et de Recherche

- Entreprises de Biopharmacie et de Biotechnologie

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Notre recherche documentaire commence par cerner le flux de travail de laboratoire DIV adressable et les points de contact d'automatisation typiques qui apparaissent dans les étapes pré-analytiques, analytiques et post-analytiques. Des sources publiques sont utilisées pour ancrer le contexte de la demande, telles que les recommandations et publications de données de laboratoire du CDC, les bases de données d'appareils et les avis de rappel de la FDA, les statistiques de santé de l'OCDE, les indicateurs des systèmes de santé de l'OMS, et une sélection d'articles de revues évaluées par des pairs sur le débit de laboratoire et la réduction des erreurs.

Nous cartographions ensuite le côté offre à l'aide des dépôts d'entreprises, des présentations aux investisseurs, des brochures produits et des communiqués de presse fiables afin de comprendre où les revenus se situent probablement selon les principaux modules d'automatisation et systèmes intégrés. Un abonnement payant pour les données financières et actualités d'entreprises est utilisé pour recouper les revenus de segments déclarés, et une base de données de brevets aide à confirmer quelles technologies d'automatisation connaissent un développement soutenu. Les sources documentaires listées ici ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des points au cours de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que nous avons construit à partir d'informations publiques, principalement autour des schémas de parc installé, des cycles de mise à niveau typiques et de la manière dont les laboratoires choisissent entre automatisation modulaire et lignes plus intégrées. Nous avons échangé avec un ensemble de fournisseurs d'automatisation, de directeurs de laboratoire, d'équipes d'achats et de responsables de flux de travail en APAC, en EMEA et dans les Amériques afin que les différences d'adoption régionales et les réalités budgétaires soient reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 21 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les volumes de tests de laboratoire et les signaux de pénétration de l'automatisation sont utilisés pour reconstituer le pool de dépenses pour l'automatisation de laboratoire DIV, puis il est réparti entre les principales catégories d'équipement et régions. Pour garantir des totaux réalistes, le résultat est corroboré par des vérifications ascendantes sélectives, telles que la tarification échantillonnée des systèmes multipliée par des indicateurs d'expéditions unitaires, les retours des canaux sur les tailles de transactions typiques, et une consolidation légère de l'exposition des revenus des fournisseurs à l'automatisation DIV.

Les principales données utilisées dans le modèle comprennent (à titre illustratif) le mix entre immunoessai, chimie clinique et tests moléculaires dans le diagnostic de routine, la part des laboratoires ayant des besoins à haut débit, les cycles typiques de remplacement et de mise à niveau des modules d'automatisation, l'évolution du prix de vente moyen par catégorie d'équipement, et le rythme de consolidation des laboratoires qui favorise la standardisation. Lorsque des lacunes de données existent (par exemple, des réseaux de laboratoires plus petits ou des prestataires privés à divulgation limitée), les hypothèses sont comblées à l'aide de moyennes régionales comparables, puis corrigées grâce aux retours d'entretiens.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une régression multivariée simple sur des facteurs qui tendent à évoluer parallèlement aux dépenses d'automatisation, tels que la croissance des tests diagnostiques, la pression des coûts de main-d'œuvre en laboratoire et l'orientation des budgets d'investissement. Une fois que les résultats du modèle se stabilisent dans une fourchette raisonnable selon les scénarios, la prévision finale est sélectionnée en fonction de ce que les répondants primaires décrivent comme la trajectoire d'adoption la plus probable au cours des cinq prochaines années.

Validation des données et cycle de mise à jour

La validation est effectuée via plusieurs vérifications qui comparent les résultats du modèle à des signaux indépendants, tels que les installations d'instruments de diagnostic déclarées, les annonces d'expansion de capacité de laboratoire et l'orientation des dépenses de santé régionales. Si une région ou une ligne d'équipement présente une hausse inhabituelle, les facteurs et hypothèses de tarification sont revérifiés, et une prise de contact de suivi est déclenchée pour confirmer s'il s'agit d'un événement ponctuel ou d'une tendance réelle.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes, comprenant des vérifications arithmétiques, des revues logiques des hypothèses et un contrôle de cohérence sur les années historiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, de grandes expansions de réseaux de laboratoires ou des évolutions tarifaires significatives. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison du marché de l'automatisation de laboratoire de diagnostic in vitro de Mordor Intelligence pour le dimensionnement du marché avec d'autres estimations publiées

Les tailles de marché publiées pour l'automatisation de laboratoire DIV ne correspondent souvent pas, car les entreprises comptabilisent différents ensembles de produits, choisissent différentes années de référence, et convertissent les devises à des moments différents. Même lorsque le libellé du sujet semble identique, l'inclusion des logiciels, des contrats de service ou d'une robotique de laboratoire plus large peut faire varier le total de manière notable.

Certaines estimations externes intègrent l'automatisation de laboratoire générale utilisée dans des contextes de recherche ou ajoutent le service à long terme et les consommables comme une valeur groupée. Chez Mordor Intelligence, le marché est comptabilisé autour de l'équipement d'automatisation axé sur le DIV et de la connectivité de flux de travail directement liée aux opérations de laboratoire de diagnostic, l'automatisation de recherche non-DIV adjacente étant exclue pour éviter de surestimer la demande.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,49 milliards USD (2026) | |

| Éditeur sectoriel A | 5,87 milliards USD (2024) | Utilise une année de référence plus ancienne et ne capture peut-être pas pleinement le récent cycle de renouvellement de l'automatisation post-pandémie, ce qui peut sous-estimer la demande actuelle dans les laboratoires à haut débit. La description du périmètre est plus légère concernant la connectivité des flux de travail et peut traiter différemment les systèmes intégrés et l'automatisation modulaire, ce qui modifie le total. |

| Éditeur mondial B | 5,60 milliards USD (2024) | Fonctionne sur une fenêtre de prévision plus courte et une progression des dépenses plus conservatrice, ce qui peut comprimer la valeur à court terme. La définition semble plus large en détail géographique mais moins explicite sur ce qui est exclu (par exemple, si certains revenus d'automatisation de laboratoire de recherche sont inclus), ce qui peut créer un point de départ différent. |

L'écart entre les valeurs publiées s'explique principalement par le choix de l'année de référence et par ce qui est comptabilisé comme automatisation exclusivement DIV par rapport aux catégories d'automatisation de laboratoire adjacentes. En maintenant le périmètre lié à des signaux de demande de flux de travail DIV identifiables, puis en recoupant les totaux avec les retours sur la tarification et l'adoption, notre estimation reste transparente et plus facile à reproduire d'une année sur l'autre.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'automatisation de laboratoire pour le diagnostic in vitro ?

Le segment est évalué à 6,49 milliards USD en 2026 et devrait atteindre 8,77 milliards USD d'ici 2031.

Quel type d'équipement détient la plus grande part ?

Les gestionnaires de liquides automatisés sont en tête avec 37,25 % des revenus de 2025.

Quel segment de processus connaît la croissance la plus rapide ?

La gestion des données et la connectivité croissent à un TCAC de 6,86 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements gouvernementaux dans les soins de santé et l'expansion des laboratoires de génomique hospitalière poussent la croissance régionale à un TCAC de 6,66 %.

Comment les algorithmes d'IA influencent-ils l'automatisation de laboratoire ?

Les modèles d'apprentissage automatique intégrés prédisent les besoins de maintenance et affinent les paramètres des dosages, réduisant les temps d'arrêt et les déchets de réactifs.

Dernière mise à jour de la page le: