Taille et part du marché suédois du diagnostic in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

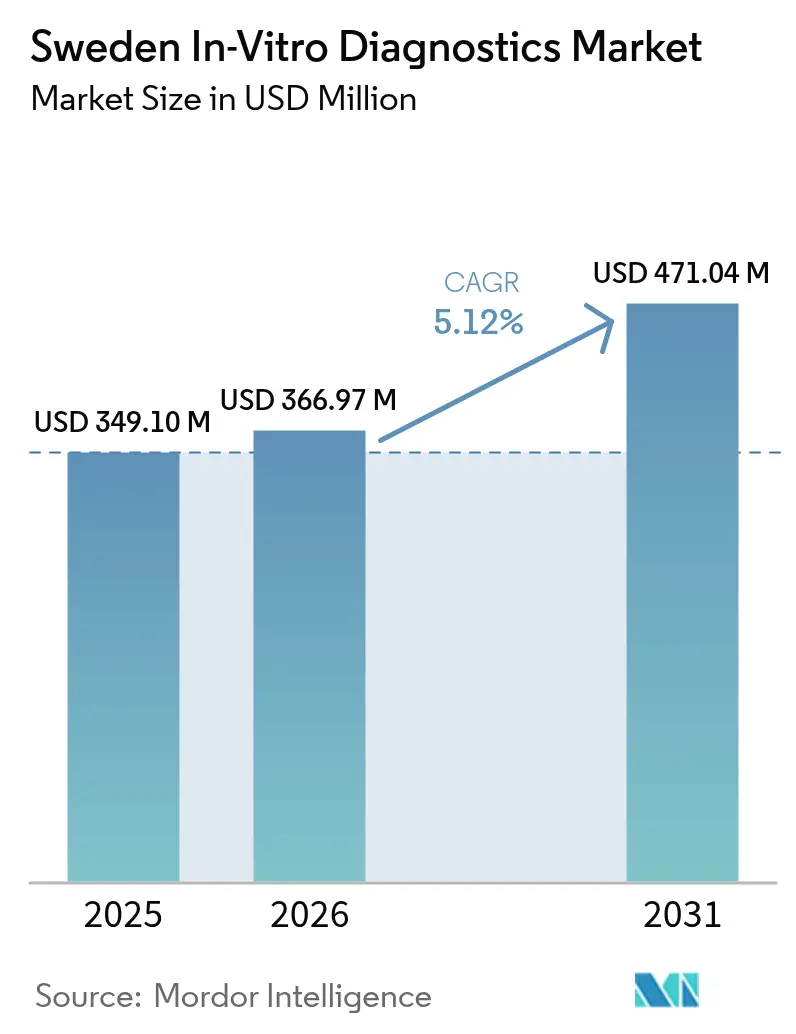

| Taille du marché de l'année de base (2025) | 349.1 Millions de dollars américains |

| Taille du Marché (2026) | 366.97 Millions de dollars américains |

| Taille du Marché (2031) | 471.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois du diagnostic in vitro par Mordor Intelligence

La taille du marché suédois du diagnostic in vitro était évaluée à 349,1 millions USD en 2025 et devrait croître de 366,97 millions USD en 2026 pour atteindre 471,04 millions USD d'ici 2031, à un CAGR de 5,12 % au cours de la période de prévision (2026-2031). Cette trajectoire favorable reflète des dépenses de santé publiques robustes, des programmes stratégiques de médecine de précision et une numérisation rapide dans tous les contextes de soins. Les investissements massifs canalisés par le budget de santé représentant 11,2 % du PIB continuent d'accroître les volumes de tests, tandis que la feuille de route de médecine de précision de SciLifeLab et le financement de Genomic Medicine Sweden stimulent la découverte de biomarqueurs, accélérant l'adoption des diagnostics moléculaires et compagnons. Les leaders du secteur intègrent des algorithmes d'intelligence artificielle dans les flux de travail de pathologie et de séquençage, améliorant la vitesse et la précision analytiques. La croissance parallèle des systèmes de tests au point de soins réduit les délais de diagnostic dans les régions septentrionales éloignées, une priorité pour les autorités sanitaires régionales confrontées aux pénuries de main-d'œuvre et aux difficultés logistiques hivernales. Dans ce contexte, l'intensité concurrentielle se concentre sur l'innovation en matière de tests, la conformité réglementaire au titre du DMDIV, et les modèles de services répondant aux besoins d'une population vieillissante et polymorbide dont la prévalence de cinq maladies chroniques ou plus atteint 55 %, nécessitant une surveillance biologique fréquente.

Principaux enseignements du rapport

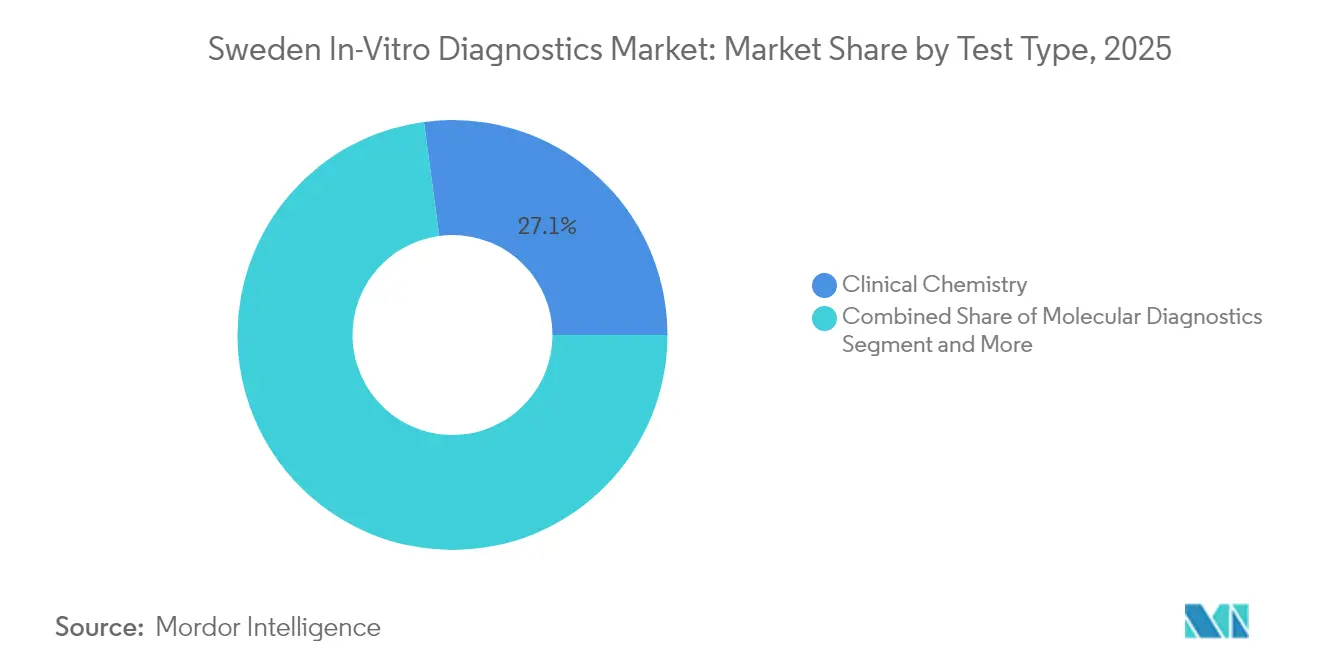

- Par type de test, la chimie clinique a dominé avec une part de revenus de 27,12 % en 2025 ; le diagnostic moléculaire devrait progresser à un CAGR de 7,29 % jusqu'en 2031.

- Par produit, les réactifs représentaient 64,72 % de la taille du marché suédois du diagnostic in vitro en 2025, tandis que les instruments progressent à un CAGR de 6,72 % jusqu'en 2031.

- Par utilisabilité, les dispositifs réutilisables dominaient avec une part de 81,35 % en 2025 ; les dispositifs à usage unique devraient croître à un CAGR de 6,54 % jusqu'en 2031.

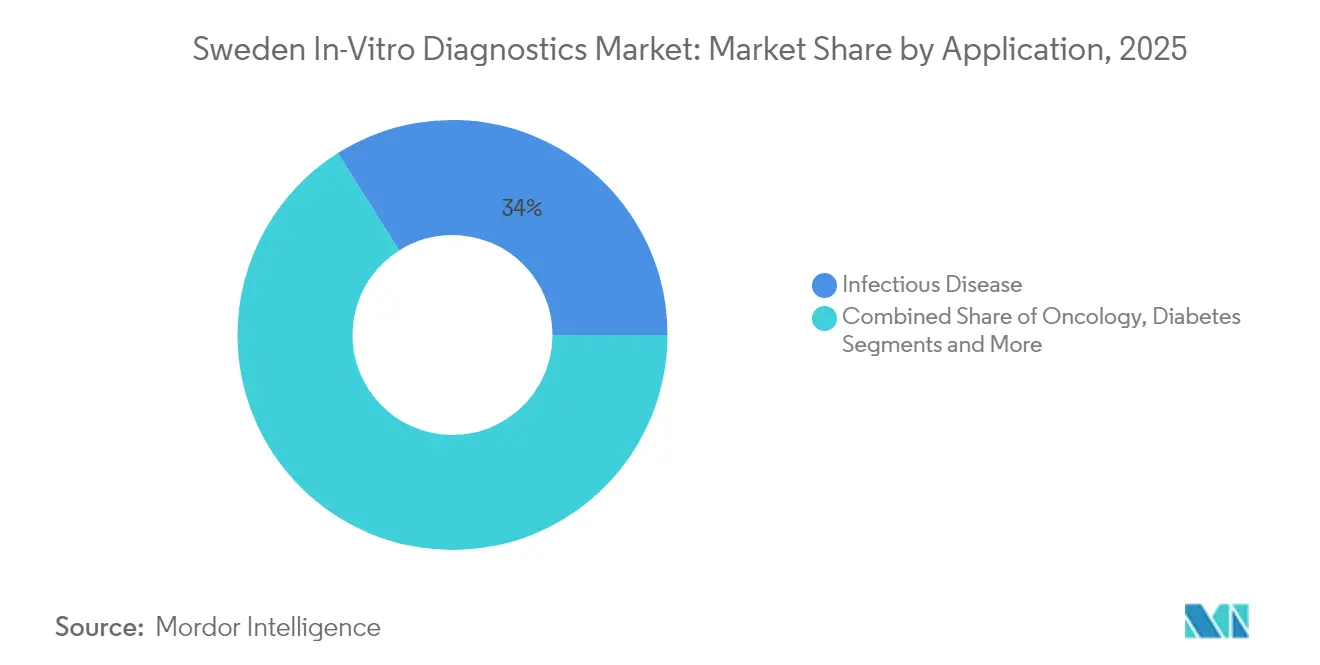

- Par application, les maladies infectieuses représentaient 33,95 % de la part du marché suédois du diagnostic in vitro en 2025, et le cancer/l'oncologie progresse à un CAGR de 7,96 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic détenaient 55,92 % de la taille du marché suédois du diagnostic in vitro en 2025, tandis que les hôpitaux et cliniques progressent à un CAGR de 6,37 % jusqu'en 2031.

- Par lieu de test, les tests en laboratoire central représentaient 68,74 % de la part en 2025 ; les tests au point de soins s'accélèrent à un CAGR de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suédois du diagnostic in vitro

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques associée à une population vieillissante | +1.4% | National, plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dispositifs DIV | +1.2% | Corridors Stockholm–Uppsala et Göteborg | Moyen terme (2-4 ans) |

| Adoption croissante des tests au point de soins | +0.9% | Régions septentrionales éloignées | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et financement pour l'amélioration des soins de santé | +0.8% | National | Moyen terme (2-4 ans) |

| Expansion des laboratoires de diagnostic et des infrastructures | +0.5% | Grands comtés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques associée à une population vieillissante

Les bénéficiaires de soins à domicile âgés de 85 ans et plus présentent un taux de polymorbidité de 66 %, entraînant des hospitalisations pour infections, traumatismes et insuffisance cardiaque qui nécessitent des tests biochimiques et moléculaires fréquents. Le marché suédois du diagnostic in vitro répond à cette demande avec des tests capables d'une détection précoce et d'une surveillance longitudinale, notamment sur des plateformes moléculaires adaptées aux biomarqueurs cardiaques et aux panels de pathogènes. La connectivité numérique des laboratoires transmet désormais les résultats directement aux infirmières communautaires, réduisant les délais de rendu et permettant des ajustements thérapeutiques proactifs. Les payeurs publics considèrent ces diagnostics comme des outils rentables pour limiter les réadmissions, renforçant les courbes de demande bien au-delà de la prochaine décennie. La hausse des cas de maladies chroniques dans les métropoles de Stockholm et Göteborg concentre davantage les volumes de tests, incitant les laboratoires à automatiser les lignes de chimie à haut débit pour les profils métaboliques et rénaux.

Avancées technologiques dans les dispositifs DIV

Les services de pathologie suédois intègrent plus de 20 algorithmes d'intelligence artificielle — notamment des classificateurs de grade prostatique et de mitose mammaire — au sein de l'environnement ouvert de pathologie numérique de Roche, améliorant la confiance diagnostique et la capacité des flux de travail[1]Roche Diagnostics, "Roche Advances AI-Driven Cancer Diagnostics," roche.com. La loi européenne sur l'IA, en vigueur depuis 2024, classe ces modèles comme à haut risque, incitant les fabricants à obtenir le marquage CE et une gouvernance des données traçable — un obstacle qui favorise les précurseurs capables de combiner compétences réglementaires et techniques. La convergence avec le séquençage de nouvelle génération amplifie les gains en oncologie de précision ; les données du registre INFORM montrent des cibles actionnables dans 88 % des tumeurs pédiatriques profilées, catalysant une dépendance clinique accrue aux tests par panel de gènes. L'automatisation continue des instruments, l'analytique en nuage et l'interopérabilité des intergiciels s'étendent désormais des laboratoires centraux aux compteurs d'hématologie mobiles, consolidant l'adoption technologique au-delà des centres universitaires.

Adoption croissante des tests au point de soins

Les comtés de l'intérieur éloigné de la Suède déploient des dispositifs de tests au point de soins sous télésupervision qui fournissent des résultats de troponine, de CRP et de grippe en quelques minutes, épargnant aux patients des trajets hivernaux de 4 à 6 heures vers l'hôpital régional le plus proche. Une étude pédiatrique d'urgence à Stockholm a mis en évidence la double valeur des tests au point de soins en matière d'aide à la décision clinique et de réassurance parentale, bien que les cliniciens demandent encore des modules de formation sur les limites analytiques. Les essais cliniques menés par des promoteurs exploitent des protocoles d'inclusion en visite unique permis par les tests au point de soins, réduisant les taux d'échec au criblage et renforçant la rétention des patients. Ces gains d'efficacité opérationnelle alimentent le CAGR de 9,1 % prévu pour les tests au point de soins, positionnant les tests décentralisés comme un complément stratégique plutôt qu'un concurrent des laboratoires centraux sur le marché suédois du diagnostic in vitro.

Initiatives gouvernementales et financement pour l'amélioration des soins de santé

L'allocation fédérale 2025 à Genomic Medicine Sweden finance des réseaux nationaux de profilage moléculaire tumoral et de séquençage des maladies rares, intégrant des voies de remboursement pour les tests à haute complexité[2]Genomic Medicine Sweden, "Government Provides Significant New Funding," genomicmedicine.se. Les investissements parallèles de PROMISE canalisent la recherche multi-omique vers les soins en conditions réelles, générant des ensembles de données longitudinales qui accélèrent la validation des biomarqueurs et les soumissions réglementaires. Les partenariats intersectoriels visent à rationaliser le démarrage des essais et le partage des données, renforçant l'attrait de la Suède pour les promoteurs multinationaux de DIV. Ensemble, ces programmes soutiennent une demande soutenue en tests, catalysent les cycles de renouvellement des instruments et ancrent les études mondiales d'évaluation clinique au sein du marché suédois du diagnostic in vitro.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements DIV avancés | -0.7% | National, plus lourd pour les petits sites | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes et conformité | -0.6% | À l'échelle nationale, aligné sur le DMDIV | Court terme (≤ 2 ans) |

| Manque de personnel de laboratoire qualifié | -0.5% | Comtés ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements DIV avancés

Le séquençage du génome entier pour la leucémie aiguë s'élève à 3 472 EUR par patient contre 2 465 EUR pour les protocoles standard, représentant une prime de 41 % que les hôpitaux de district aux budgets contraints peinent à absorber. Les listes de tests publics limitées transfèrent les dépenses aux patients et aux associations caritatives, freinant l'adoption malgré la supériorité clinique. Les obstacles à l'acquisition de capital s'intensifient lorsque seulement 1 % des dépenses de santé suédoises sont consacrées au diagnostic in vitro, alors que les résultats des tests influencent 70 % des décisions cliniques. Les modèles de location et les contrats de location de réactifs atténuent partiellement les dépenses initiales, mais les prestataires de plus petite taille diffèrent encore les mises à niveau, tempérant la croissance des instruments dans certains segments du marché suédois du diagnostic in vitro.

Approbations réglementaires strictes et conformité

La mise en œuvre du DMDIV multiplie les exigences documentaires et les frais des organismes notifiés, 70 % des fabricants signalant une hausse des dépenses administratives qui détourne des ressources de la R&D[3]MedTech Europe, "Report on Administrative Burden under IVDR," medtecheurope.org. Les appels parlementaires à un ajustement législatif soulignent les goulots d'étranglement en matière de certification qui menacent la disponibilité des tests pour les pathologies de niche. Les groupements professionnels suédois plaident pour une surveillance proportionnée et des examens accélérés, avertissant que les tests prototypes risquent de rester en dehors des fenêtres d'accès au marché, en particulier pour les innovateurs de petite et moyenne taille. Ces vents contraires ralentissent les renouvellements de portefeuille, bien que les grandes multinationales tirent parti de leurs équipes internes d'affaires réglementaires pour accélérer les certifications CE, creusant potentiellement les écarts concurrentiels au sein du marché suédois du diagnostic in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : le diagnostic moléculaire révolutionne les soins de précision

Les plateformes moléculaires représentent actuellement 20,88 % des revenus des tests tout en enregistrant le CAGR le plus rapide à 7,29 %, le profilage génomique devenant routinier en oncologie, dans les maladies rares et dans les bilans infectieux. L'expansion de la taille du marché suédois du diagnostic in vitro pour les panels moléculaires s'aligne sur les programmes INFORM et PROMISE qui remboursent les panels de gènes et les tests compagnons liés aux thérapies ciblées. La chimie clinique représente encore 27,12 % de la facturation 2025 en couvrant les bilans métaboliques, rénaux et électrolytiques essentiels à la gestion des maladies chroniques. Les mises à niveau d'automatisation, telles que les analyseurs compacts de Boule Diagnostics, améliorent le débit pour les cliniques de soins primaires et libèrent les laboratoires spécialisés pour se concentrer sur les tests génomiques à haute valeur ajoutée. L'immuno-diagnostic capte une demande stable en auto-immunité et en pathologies respiratoires, tandis que l'hématologie bénéficie d'une interprétation des frottis améliorée par l'IA, réduisant la variabilité de la révision manuelle. Collectivement, ces catégories renforcent des flux de volumes équilibrés qui stabilisent la demande en réactifs sur l'ensemble du marché suédois du diagnostic in vitro.

La croissance moléculaire s'appuie également sur le solide réseau de biobanques du pays, qui stocke plus de 200 millions d'échantillons liés aux dossiers de santé électroniques. Cette infrastructure raccourcit les cycles de validation pour les nouveaux tests de séquençage de nouvelle génération et attire des promoteurs externes à la recherche de populations d'essais nordiques avec un suivi homogène. La baisse des coûts de séquençage en dessous de 200 USD par panel de gènes démocratise davantage l'accès, incitant les centres d'oncologie communautaires à acquérir des séquenceurs de paillasse dans le cadre de plans de location de réactifs. À mesure que les attentes en matière de délai de rendu des résultats se resserrent, les laboratoires centraux intègrent des pipelines d'appel de variants basés sur le nuage qui signalent les mutations actionnables en quelques heures, renforçant la confiance des cliniciens et l'élan d'adoption sur l'ensemble du marché suédois du diagnostic in vitro.

Par produit : les réactifs soutiennent le marché tandis que les instruments innovent

Les réactifs contribuent à 64,72 % de la facturation 2025, leur modèle de consommation récurrente en faisant l'épine dorsale bénéficiaire pour les fournisseurs mondiaux et locaux. Les contrats pluriannuels avec les fournisseurs verrouillent les engagements de volume, créant une visibilité prévisionnelle qui sous-tend les économies d'échelle de fabrication. Simultanément, le segment des instruments devrait afficher un CAGR de 6,72 % à mesure que les sites remplacent les analyseurs hérités par des plateformes prêtes pour l'IA, compatibles avec les intergiciels, capables de vérification automatique et de tests réflexes automatiques. Les fusions hospitalières cherchant à consolider les lignes de service poussent à l'adoption de systèmes de chimie et d'immuno-chimie à canal ouvert acceptant des kits tiers, stimulant les cycles de renouvellement des instruments dans les comtés de niveau 2. Les logiciels et intergiciels — regroupés sous « autres produits » — ajoutent des revenus supplémentaires en reliant les environnements de SIL, de DSE et de lacs de données, soutenant les mandats nationaux d'interopérabilité.

Les fournisseurs de réactifs intègrent également des indicateurs de durabilité — tels que la réduction des volumes de solvants dangereux et les emballages primaires recyclables — s'alignant sur les objectifs d'économie circulaire de la Suède. Les instruments sont désormais livrés avec des tableaux de bord d'efficacité énergétique indiquant la consommation en kWh par test, un critère d'achat croissant pour les conseils de comté soumis à des budgets carbone. Effet net : l'innovation au niveau des produits s'articule avec les priorités politiques, renforçant les propositions de valeur et élargissant les avantages concurrentiels des acteurs établis sur le marché suédois du diagnostic in vitro.

Par utilisabilité : les dispositifs à usage unique gagnent du terrain malgré la domination des dispositifs réutilisables

Les analyseurs réutilisables et les dispositifs sans cartouche détiennent une part de volume de 81,35 % en raison de la tradition suédoise de minimiser les plastiques à usage unique et de maximiser les économies sur le coût du cycle de vie. Néanmoins, les kits de tests à usage unique affichent un CAGR de 6,54 % à mesure que les stations de tests au point de soins se multiplient dans les ambulances, les cliniques rurales et les parcours de soins à domicile. Les fabricants adoptent désormais des polymères d'origine végétale et des boîtiers modulaires pour réduire les empreintes carbone, rendant les dispositifs à usage unique plus acceptables pour les acheteurs soucieux de durabilité. Pendant les mois d'hiver, les panels respiratoires à usage unique de type écouvillon-à-réponse permettent un triage rapide dans les villages éloignés où le service de coursier vers les laboratoires centraux peut prendre plusieurs jours, soulignant la demande axée sur la commodité.

Les nouveaux codes de remboursement couvrant les tests au point de soins pour la grippe et le virus respiratoire syncytial accélèrent encore l'adoption. Pendant ce temps, les plateformes réutilisables s'adaptent en proposant des cycles de nettoyage automatique et de stérilisation UV qui réduisent le travail manuel, séduisant les laboratoires centraux hospitaliers très actifs. Équilibrant contrôle des infections, maîtrise des coûts et gestion environnementale, les comités d'achat déploient de plus en plus des stratégies hybrides combinant des analyseurs réutilisables à haut volume avec des kits à usage unique de proximité du patient, garantissant que le marché suédois du diagnostic in vitro s'adapte à des contextes cliniques variés.

Par application : le diagnostic du cancer s'accélère dans un contexte de prévalence des maladies infectieuses

Les tests de maladies infectieuses conservent une part de 33,95 % compte tenu des besoins de surveillance soutenus pour les pathogènes respiratoires, la tuberculose et les infections associées aux soins. Les panels respiratoires financés par le gouvernement, capables de détecter jusqu'à 23 cibles, restent des outils incontournables dans les laboratoires centraux, notamment après la désignation de RISE comme laboratoire de référence de l'UE pour le diagnostic virologique. Cependant, l'oncologie affiche le CAGR le plus élevé à 7,96 %, l'éligibilité aux thérapies de précision dépendant d'une génomique tumorale détaillée. Les recommandations nationales préconisent désormais des panels multigéniques pour les cancers colorectaux, pulmonaires, mammaires et pédiatriques, créant des volumes prévisibles que les laboratoires exploitent pour l'efficacité du traitement par lots.

La surveillance du diabète constitue une part stable de la demande, avec des tests d'HbA1c et de micro-albumine régulièrement prescrits en soins primaires. Les biomarqueurs cardiaques connaissent une croissance progressive liée à la prévalence croissante de l'insuffisance cardiaque chez les personnes âgées, tandis que les profils auto-immuns exploitent les plateformes de chimioluminescence pour réduire les délais de test. Les tests thyroïdiens et de coagulation complètent la matrice des applications, assurant des flux de revenus diversifiés qui aident les laboratoires à amortir les fluctuations cycliques. La confluence de la vigilance pathogène et des impératifs d'oncologie de précision maintient donc la résilience du marché suédois du diagnostic in vitro à travers les cycles économiques et épidémiologiques.

Par utilisateur final : les laboratoires de diagnostic en tête tandis que les hôpitaux développent leurs capacités

Les prestataires de services de diagnostic spécialisés représentent 55,92 % des recettes 2025, tirant parti de systèmes de pistes robotisées et d'un pouvoir d'achat consolidé pour réduire les coûts des réactifs. Les méga-laboratoires affiliés aux universités de Karolinska et Sahlgrenska traitent plus de 20 000 échantillons par jour, libérant les hôpitaux régionaux pour se concentrer sur les soins aigus. Pourtant, les laboratoires hospitaliers progressent à un CAGR de 6,37 % à mesure que les modèles de soins intégrés imposent des résultats le jour même pour accélérer la planification des sorties. Les investissements dans des plateformes compactes d'immunodosage, d'hématologie et de diagnostic moléculaire syndromique permettent aux services d'urgence d'agir sur les résultats lors de la même consultation du patient.

Les instituts de recherche et les promoteurs pharmaceutiques constituent une base de clients agile mais croissante, portée par l'essor des essais d'oncologie de précision qui nécessitent des flux de travail de diagnostic compagnon intégrés dans les établissements académiques. Les prestataires de soins à domicile pilotent des solutions de taches de sang séché et de prélèvement sanguin à distance pour les personnes âgées fragiles, une niche appelée à se développer avec le vieillissement démographique. Le réseau distribué mais interconnecté d'utilisateurs finaux renforce ainsi les volumes de tests sur l'ensemble du marché suédois du diagnostic in vitro tout en répartissant le risque entre les types de payeurs.

Par lieu de test : les tests au point de soins s'accélèrent malgré la domination des laboratoires centraux

Les laboratoires centraux maintiennent une part de 68,74 % grâce aux économies d'échelle, aux plateformes à haut débit et aux menus de tests étendus couvrant des chimies de routine aux panels moléculaires ésotériques. Les pistes d'automatisation réduisent les manipulations manuelles jusqu'à 85 %, maîtrisant les coûts de main-d'œuvre face aux pénuries de techniciens. Parallèlement, le CAGR de 8,74 % des tests au point de soins incarne la vision de santé numérique de la Suède, fournissant des données exploitables dans les cliniques de montagne, les ferries desservant les archipels, et même les domiciles des patients via des kits opérés par des infirmières. Les intergiciels d'intégration transmettent désormais les résultats des tests au point de soins dans les DSE régionaux en quelques secondes, permettant aux cliniciens de consulter des historiques complets de laboratoire quel que soit le site de prélèvement.

Les autorités de santé publique utilisent les tests au point de soins pour raccourcir les fenêtres de prescription d'antibiotiques, limitant ainsi la résistance aux antimicrobiens. Dans les centres tertiaires, les tests au point de soins de troponine cardiaque réduisent de moitié les durées de séjour aux urgences, libérant des capacités de lits. La symbiose des modalités centralisées et décentralisées assure une couverture large de la population, renforçant l'adaptabilité du marché suédois du diagnostic in vitro à la géographie, à la saisonnalité et aux contraintes de ressources.

Analyse géographique

Les différences de financement régional et les gradients de densité de population façonnent les profils de demande en tests. Les comtés de Stockholm et d'Uppsala représentent conjointement près d'un tiers des volumes nationaux de tests, portés par une forte concentration de soins tertiaires et un regroupement d'hôpitaux de recherche. Les laboratoires y sont pionniers dans les projets d'oncologie moléculaire, avançant les installations d'instruments avancés dans le cycle d'achat. Göteborg–Västra Götaland sur la côte ouest détient également une part substantielle, alimentée par des populations urbaines vieillissantes et des corridors actifs de sciences de la vie accueillant des fabricants de dispositifs multinationaux.

Le Norrbotten et le Västerbotten septentrionaux enregistrent la plus forte progression annuelle des tests au point de soins, les municipalités peu peuplées adoptant des modèles axés sur le numérique pour compenser les longues distances de déplacement. La taille du marché suédois du diagnostic in vitro attribuable aux comtés situés au nord du cercle arctique est actuellement modeste mais affiche une croissance à deux chiffres dans les consommables de tests au point de soins, une tendance susceptible de se poursuivre à mesure que les réseaux de télémédecine élargissent la couverture en fibre optique. La Scanie méridionale tire parti de sa proximité avec les clusters biotechnologiques danois de l'autre côté de l'Øresund, favorisant des études collaboratives de validation clinique qui importent des échantillons de référence et une expertise analytique, diversifiant les portefeuilles de tests locaux.

Les conseils de comté appliquent des cadres d'achat fondés sur la valeur qui pondèrent le coût total de possession et les indicateurs de durabilité, influençant le succès des fournisseurs. La logistique à prix carbone incite à la création de centres de distribution locaux de réactifs, réduisant les délais et soutenant les kits moléculaires sensibles à la température. Collectivement, le modèle de gouvernance décentralisée de la Suède crée un patchwork de cadences d'achat tout en garantissant un accès aux tests à l'échelle nationale, soutenant une demande constante en réactifs sur l'ensemble du marché suédois du diagnostic in vitro.

Paysage concurrentiel

Les grands acteurs mondiaux — Abbott, Danaher Corporation et Becton, Dickinson, and Company — ancrent le marché avec de larges menus de tests, une automatisation avancée et de solides ressources réglementaires. La suite de pathologie alimentée par l'IA de Roche illustre la stratégie consistant à associer l'instrumentation à l'analytique numérique, fidélisant les clients dans des flux de travail d'écosystème. Abbott tire parti de ses franchises de surveillance glycémique et d'immunodosage rapide pour vendre des panels moléculaires en complément, tandis que Siemens stimule l'adoption de systèmes de chimie à haut débit dans les méga-laboratoires de comté. Le champion local Boule Diagnostics maintient sa position grâce à des analyseurs d'hématologie et de chimie compacts adaptés aux hôpitaux de taille moyenne en Suède.

Les alliances stratégiques se multiplient à mesure que les entreprises naviguent dans la complexité du DMDIV ; les multinationales s'associent à RISE pour des études de vérification, exploitant le statut de laboratoire de référence nouvellement accordé à l'institut pour le diagnostic respiratoire. Les start-ups affluent dans les incubateurs universitaires, se concentrant sur les marqueurs de sepsis pilotés par l'IA et les cartouches PCR microfluidiques, mais font face à des obstacles en termes d'intensité capitalistique et de réglementation. Les pénuries de main-d'œuvre stimulent le co-développement de solutions d'automatisation des flux de travail promettant une réduction du temps de manipulation, un facteur de différenciation attrayant pour les comités d'achat. La concurrence par les prix reste modérée, la qualité et la conformité primant sur les critères de coût pur. Les fournisseurs se différencient par la formation, les garanties de disponibilité et le reporting d'impact environnemental.

Leaders du secteur suédois du diagnostic in vitro

Abbott Laboratories

Becton, Dickinson, and Company

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le gouvernement suédois a injecté de nouveaux fonds dans Genomic Medicine Sweden pour accélérer l'infrastructure nationale de médecine de précision.

- Avril 2025 : SciLifeLab a lancé PROMISE pour constituer une cohorte omique à l'échelle de la population, reliant les données moléculaires aux registres pour la recherche sur le cancer et les maladies rares.

Périmètre du rapport sur le marché suédois du diagnostic in vitro

Selon le périmètre de ce rapport, le diagnostic in vitro englobe les dispositifs médicaux et les consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses pathologies, telles que les maladies chroniques.

| Chimie clinique |

| Diagnostic moléculaire |

| Immuno-diagnostic |

| Hématologie |

| Autres types de tests |

| Instruments |

| Réactifs |

| Autres produits |

| Dispositifs DIV à usage unique |

| Dispositifs DIV réutilisables |

| Maladies infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Maladies auto-immunes |

| Autres applications |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Autres utilisateurs finaux |

| Tests au point de soins |

| Tests en laboratoire central |

| Par type de test | Chimie clinique |

| Diagnostic moléculaire | |

| Immuno-diagnostic | |

| Hématologie | |

| Autres types de tests | |

| Par produit | Instruments |

| Réactifs | |

| Autres produits | |

| Par utilisabilité | Dispositifs DIV à usage unique |

| Dispositifs DIV réutilisables | |

| Par application | Maladies infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Maladies auto-immunes | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic |

| Hôpitaux et cliniques | |

| Autres utilisateurs finaux | |

| Par lieu de test | Tests au point de soins |

| Tests en laboratoire central |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché suédois du diagnostic in vitro ?

Le marché suédois du diagnostic in vitro est évalué à 366,97 millions USD en 2026 et devrait atteindre 471,04 millions USD d'ici 2031.

Quelle catégorie de tests affiche la croissance la plus rapide en Suède ?

Le diagnostic moléculaire est en tête avec un CAGR de 7,29 % grâce au financement national de la médecine de précision et à l'adoption plus large des panels génomiques.

Quelle est l'importance des tests au point de soins dans le système de santé suédois ?

Les tests au point de soins constituent le lieu de test en expansion la plus rapide, progressant à un CAGR de 8,74 %, notamment dans les régions septentrionales éloignées où les résultats sur site réduisent les contraintes de déplacement.

Pourquoi les réactifs dominent-ils les revenus par rapport aux instruments ?

Les réactifs représentent 64,72 % des dépenses car ils sont consommés à chaque test, assurant des flux de revenus stables et récurrents pour les fournisseurs.

Quel cadre réglementaire régit les produits DIV en Suède ?

Tous les DIV doivent se conformer au règlement européen DMDIV, qui impose des exigences rigoureuses en matière de preuves cliniques et de certification par un organisme notifié.

Dernière mise à jour de la page le: