Taille et Part du Marché des Produits Cosmétiques en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.09 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques en Italie par Mordor Intelligence

La taille du marché des produits cosmétiques en Italie était évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,21 milliards USD en 2026 pour atteindre 2,89 milliards USD d'ici 2031, à un CAGR de 5,56 % durant la période de prévision (2026-2031). Cette croissance est soutenue par le rôle prééminent de l'Italie en tant que plaque tournante de la fabrication sous contrat en Europe, où 67 % du maquillage du continent et 55 % des volumes mondiaux sont produits. Le marché est également renforcé par la préférence croissante des consommateurs pour les formulations naturelles, l'attrait des produits à prix premium et le passage vers des expériences d'achat axées sur le numérique. Les performances à l'exportation ont également été solides, avec une augmentation de 12 % d'une année sur l'autre en 2024, atteignant 7,9 milliards EUR (8,6 milliards USD), illustrant une stratégie de croissance équilibrée qui tire parti des marchés nationaux et internationaux. Les évolutions réglementaires façonnent également le marché, avec l'interdiction des nanomatériaux de février 2025 et l'expansion prévue en 2026 des réglementations sur les allergènes des parfums, qui accélèrent les cycles de reformulation, dont les fournisseurs italiens agiles sont bien positionnés pour tirer profit. Par ailleurs, le commerce électronique a connu une croissance significative, avec des ventes en hausse de 13,5 % pour atteindre 1,3 milliard EUR (1,4 milliard USD) en 2024, portées par l'intérêt des consommateurs pour les outils offrant une transparence sur les ingrédients et la popularité croissante des modèles par abonnement.

Principaux Enseignements du Rapport

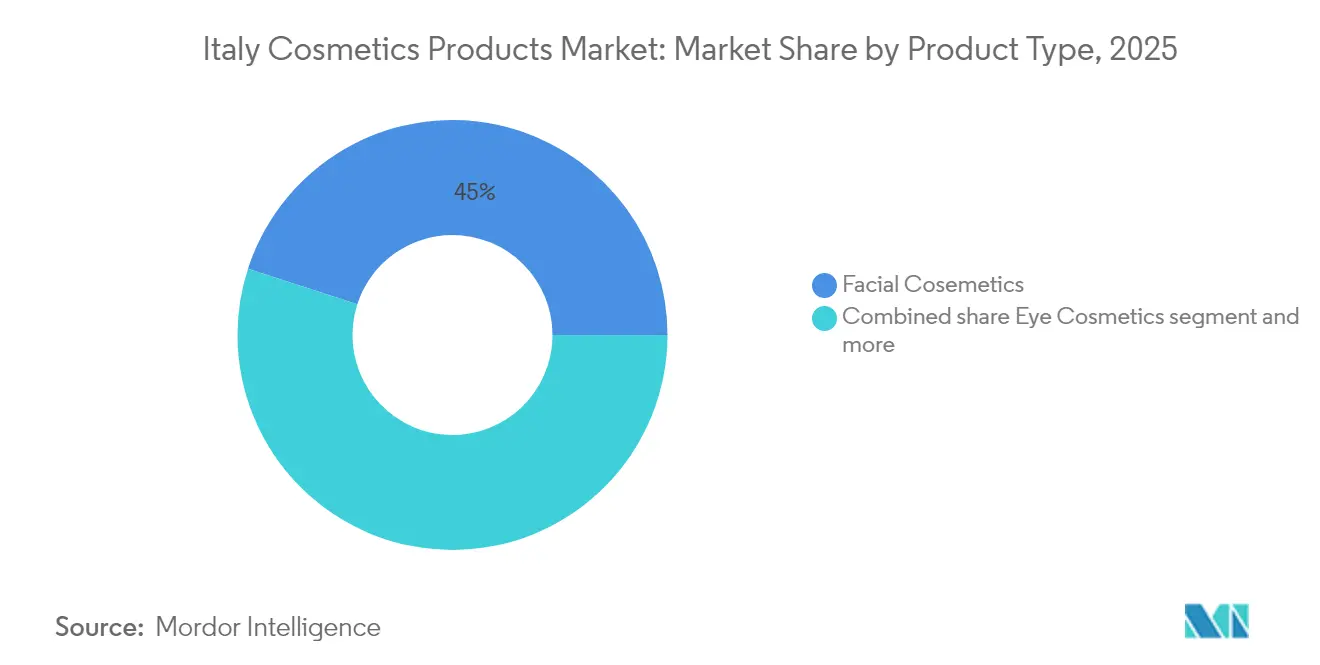

- Par type de produit, les cosmétiques pour le visage ont dominé avec une part de valeur de 45,01 % en 2025, tandis que les cosmétiques pour les yeux devraient afficher le CAGR le plus rapide de 6,31 % jusqu'en 2031, portés par la demande générée par TikTok pour des looks affirmés.

- Par catégorie, les produits grand public ont contrôlé 61,88 % des ventes en 2025 ; cependant, les produits premium réduiront l'écart avec un CAGR de 6,28 % jusqu'en 2031, à mesure que les consommateurs aisés optent pour des gammes approuvées par des dermatologues et Made-in-Italy.

- Par ingrédients, les formulations conventionnelles ont conservé une part de 69,02 % en 2025, mais les variantes naturelles et biologiques se développeront à un CAGR de 6,72 %, le taux le plus élevé parmi tous les types de segmentation, reflétant un état d'esprit consumériste axé sur la transparence.

- Par canal de distribution, les Magasins Spécialisés ont capté 36,52 % des revenus en 2025, mais les magasins de vente en ligne s'accéléreront à un CAGR de 6,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fort mouvement des consommateurs vers les produits de beauté naturels, biologiques et « clean » | +1.2% | National, avec une concentration dans les centres urbains du Nord (Milan, Turin, Bologne) | Moyen terme (2 à 4 ans) |

| Forte sensibilisation des consommateurs à la sécurité et à la transparence des ingrédients | +0.9% | National, amplifiée par les circuits de pharmacies et de magasins spécialisés | Court terme (≤ 2 ans) |

| Intérêt croissant pour le soin masculin, notamment le soin de la barbe et de la peau | +0.7% | National, adoption précoce dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Croissance des circuits professionnels et dermo-cosmétiques | +0.8% | National, porté par les pharmacies avec extension aux magasins spécialisés | Moyen terme (2 à 4 ans) |

| Collaboration croissante entre les marques cosmétiques, les dermatologues et les institutions de recherche | +0.6% | National, concentré en Lombardie et en Émilie-Romagne (Cosmetic Valley) | Long terme (≥ 4 ans) |

| Fort héritage italien en matière de beauté, de parfumerie et de mode, soutenant les marques cosmétiques premium et de niche | +1.0% | National, avec amplification à l'export vers l'Europe et les États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fort Mouvement des Consommateurs vers les Produits de Beauté Naturels, Biologiques et « Clean »

La demande croissante pour les cosmétiques naturels et biologiques façonne considérablement les priorités de formulation et transforme les collaborations au sein de la chaîne d'approvisionnement à travers l'Italie. Parmi toutes les catégories d'ingrédients, les ingrédients naturels et biologiques connaissent la croissance la plus rapide, tandis que les formulations conventionnelles et synthétiques continuent de maintenir une part de marché substantielle. Cette tendance indique que la popularité croissante de la beauté « clean » contribue à l'expansion globale du marché plutôt qu'elle ne remplace les produits traditionnels. Les consommateurs adoptent de plus en plus une approche hybride, combinant des produits certifiés naturels, tels que les sérums, avec des articles conventionnels comme les fonds de teint pour répondre à leurs besoins en soins de la peau. Les organismes de certification italiens, tels que l'Institut pour la Certification Éthique et Environnementale (ICEA) et l'Association Italienne pour l'Agriculture Biologique (AIAB), établissent des normes pour les cosmétiques biologiques depuis plus d'une décennie. Cependant, l'adoption de ces normes s'est accélérée ces dernières années. Des enseignes comme la chaîne EsserBella d'Esselunga, qui opère dans des régions incluant la Lombardie, le Piémont, l'Émilie-Romagne, la Ligurie et la Toscane, ont élargi l'espace en rayon consacré aux marques certifiées COSMOS[1]Source : Cosmos Standard, « Certification biologique et naturelle pour les cosmétiques », cosmos-standard.org. De plus, ces enseignes ont introduit des diagnostics cutanés en magasin pour aider les consommateurs à sélectionner des produits transparents sur leurs ingrédients, stimulant ainsi davantage la croissance du marché des cosmétiques naturels et biologiques. L'innovation parmi les fournisseurs d'ingrédients joue un rôle crucial dans l'évolution de ce marché. Par exemple, dsm-firmenich s'est associé à ExoLab Italia pour développer et commercialiser des exosomes d'origine végétale destinés aux formulations anti-âge. Ce développement offre une alternative biotechnologique aux peptides synthétiques, séduisant les dermatologues soucieux de l'efficacité des produits et les consommateurs qui privilégient la durabilité dans leurs décisions d'achat.

Forte Sensibilisation des Consommateurs à la Sécurité et à la Transparence des Ingrédients

La transparence est passée d'un simple avantage marketing à une attente fondamentale, notamment dans les circuits de pharmacies et de magasins spécialisés où les pharmaciens jouent un rôle essentiel en tant que gardiens. BioNike, reconnue comme la principale marque de dermo-cosmétiques en Italie, a réalisé 89,1 millions EUR (97 millions USD) de ventes en 2024 et détient une part de volume de 4,8 % dans les pharmacies italiennes. La marque a bâti sa réputation en proposant des formulations hypoallergéniques et sans parfum, soutenues par des essais cliniques et une transparence totale sur les ingrédients. Le Règlement 2023/1545, qui élargit considérablement la liste des allergènes des parfums de 26 à plus de 80 substances, doit entrer en vigueur le 31 juillet 2026 pour les nouveaux produits et le 31 juillet 2028 pour les stocks existants[2]Source : Union européenne « Règlement (UE) 2024/1938 du Parlement européen et du Conseil », eur-lex.europa.eu. Ce changement réglementaire obligera les marques à reformuler leurs produits pour se conformer ou risquer d'être retirées des marchés de l'Union européenne. Amazon, reconnaissant l'importance de la transparence et de la personnalisation, a ouvert sa première parapharmacie à Milan le 13 février 2025. Cet établissement est équipé de miroirs de diagnostic cutané à intelligence artificielle de Perfect Corporation, qui analysent 15 préoccupations cutanées et recommandent des produits avec une présentation complète des ingrédients. L'impact combiné des mandats réglementaires et de la sensibilisation croissante des consommateurs accélère les cycles de vie des produits, poussant les marques à planifier une reformulation tous les deux ans au lieu du cycle traditionnel de cinq ans.

Intérêt Croissant pour le Soin Masculin, Notamment le Soin de la Barbe et de la Peau

Le soin masculin passe d'un segment de niche au grand public, avec des marques italiennes telles que Bullfrog, fondée à Milan en 2013, qui étendent leurs réseaux de salons professionnels et lancent des kits de soin de la barbe dont les prix varient entre dix-sept euros et quarante-huit euros quatre-vingt-dix centimes. Ces kits comprennent des huiles, des baumes et des outils de coiffage. Le marché mondial des soins de la peau pour hommes connaît une croissance plus rapide que le marché cosmétique global, et la position de l'Italie en tant que marché développé s'aligne sur une consommation par habitant plus élevée. Cette tendance est portée par la hausse du revenu disponible et la convergence des habitudes de soin. Intercos Group, qui a déclaré un chiffre d'affaires net de neuf cent quatre-vingt-huit millions deux cent mille euros (équivalent à un milliard cent millions de dollars des États-Unis) pour l'année 2023, a enregistré une croissance significative de quarante-sept pour cent dans son unité cheveux et corps, atteignant deux cent trente et un millions trois cent mille euros (équivalent à deux cent cinquante-deux millions de dollars des États-Unis). Cette croissance a été en partie portée par des marques indépendantes de soin masculin qui mettent l'accent sur un emballage minimaliste et des formulations multifonctionnelles. Par ailleurs, l'expansion de cette catégorie redéfinit les stratégies promotionnelles, les marques s'appuyant de plus en plus sur des influenceurs masculins sur des plateformes telles que TikTok et Instagram pour réduire la stigmatisation associée aux routines de soins de la peau et encourager l'adoption de crèmes hydratantes et d'écrans solaires au quotidien.

Croissance des Circuits Professionnels et Dermo-Cosmétiques

Les circuits de pharmacies et professionnels connaissent une croissance en valeur plus élevée que la grande distribution, indiquant une préférence des consommateurs pour les produits recommandés par des prescripteurs et les consultations en magasin. En 2024, le circuit des pharmacies en Italie a réalisé 2,2 milliards EUR (2,4 milliards USD) de ventes, BioNike représentant 89,1 millions EUR (97 millions USD) et une part de volume de 4,8 %. Cela souligne la confiance accordée aux pharmaciens pour recommander des dermo-cosmétiques pour les peaux sensibles, la rosacée et les soins post-procédure. Davines Group a déclaré 263 millions EUR (286 millions USD) de chiffre d'affaires pour 2023, soit une hausse de 14 %, et augmente sa capacité de production de 50 % pour répondre à la demande croissante des salons professionnels qui valorisent la certification B Corp et l'approvisionnement durable de la marque. La résilience de ces circuits lors des ralentissements économiques — les pharmacies et les salons continuent d'attirer du trafic même lorsque les dépenses discrétionnaires diminuent — les positionne comme des priorités stratégiques pour les marques souhaitant sécuriser des flux de trésorerie stables.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations cosmétiques européennes et nationales complexes et évolutives en matière de sécurité, d'ingrédients et d'étiquetage | -0.8% | National, avec des exigences de conformité à l'échelle européenne | Court terme (≤ 2 ans) |

| Restrictions ou limites plus strictes sur certains ingrédients | -0.6% | National, piloté par les directives européennes | Moyen terme (2 à 4 ans) |

| Dépenses marketing et promotionnelles élevées nécessaires pour se démarquer dans des circuits numériques et de distribution saturés | -0.5% | National, intensifié dans le commerce électronique et les réseaux sociaux | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard de l'écoblanchiment et des allégations non fondées | -0.4% | National, particulièrement parmi les cohortes Millennials et Génération Z | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Cosmétiques Européennes et Nationales Complexes et Évolutives en Matière de Sécurité, d'Ingrédients et d'Étiquetage

Les coûts de conformité réglementaire sont en hausse à mesure que l'Union européenne applique des directives qui se chevauchent, réduisant considérablement les délais de reformulation et exigeant une documentation plus complète. Le Règlement 2024/858, qui entrera en vigueur le 1er février 2025, interdit douze formes de nanomatériaux, notamment le copolymère styrène/acrylates, ainsi que les nanoparticules de cuivre, d'argent, d'or et de platine. Ce règlement oblige les marques à effectuer des audits approfondis de l'ensemble de leurs chaînes d'approvisionnement et à remplacer les ingrédients restreints dans des produits tels que les écrans solaires, les sérums anti-âge et les cosmétiques de couleur. Par ailleurs, le Règlement 2023/2055 impose des restrictions sur l'utilisation des microplastiques dans les cosmétiques à rincer, avec une date limite de conformité fixée au 17 octobre 2035. Cela oblige les formulateurs à remplacer des matériaux comme les billes de polyéthylène et de polypropylène par des alternatives biodégradables telles que les esters de jojoba ou la cellulose. Ces changements entraînent une augmentation notable des coûts des matières premières et nécessitent des tests de stabilité rigoureux pour maintenir la durée de conservation des produits. Le cadre d'application fragmenté — où le Ministère de la Santé italien effectue des contrôles ponctuels et où les régions individuelles appliquent des exigences d'étiquetage supplémentaires — crée un environnement de conformité complexe qui augmente la probabilité de violations involontaires et des pénalités associées.

Restrictions ou Limites Plus Strictes sur Certains Ingrédients

Les restrictions sur les ingrédients limitent les options de formulation, contraignant les marques à explorer des chimies alternatives qui peuvent ne pas égaler les performances des ingrédients actifs traditionnels. Le Règlement 2023/1545 a élargi la liste des allergènes des parfums de 26 à plus de 80 substances, avec des délais de conformité fixés à juillet 2026 pour les nouveaux produits et au 31 juillet 2028 pour les stocks existants. Ce règlement impacte non seulement les parfums, mais aussi les lotions parfumées, les shampoings et les cosmétiques de couleur qui utilisent des parfums pour masquer les odeurs de base. De plus, l'interdiction des microplastiques affecte des produits tels que les gommages exfoliants et les dentifrices, où les billes de polyéthylène offraient auparavant une solution rentable pour l'abrasion. Les alternatives biodégradables, telles que la poudre de bambou ou la coque de noix, nécessitent de nouveaux arrangements d'approvisionnement et peuvent modifier la texture du produit, pouvant entraîner une insatisfaction des consommateurs et des retours. En réponse, Chromavis, un formulateur italien de cosmétiques de couleur, a développé la technologie VeilCoat pour les fonds de teint en poudre libre. Cette innovation élimine les polymères synthétiques tout en maintenant la facilité d'application ; cependant, elle nécessite 18 à 24 mois de recherche, de développement et de tests cliniques avant d'atteindre la commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Ancrage des Cosmétiques pour le Visage, Essor des Cosmétiques pour les Yeux

Les cosmétiques pour le visage représentaient 45,01 % de la part par type de produit en 2025, soulignant l'étendue des offres de la catégorie, qui comprend les nettoyants, les hydratants, les sérums et les écrans solaires. Cette catégorie est considérée comme un produit d'usage quotidien essentiel plutôt qu'un achat discrétionnaire, en faisant un incontournable des routines des consommateurs. La demande constante pour ces produits souligne leur importance dans les régimes quotidiens de soins de la peau et de beauté, assurant leur position dominante sur le marché.

En revanche, les cosmétiques pour les yeux devraient croître à un taux de croissance annuel composé (CAGR) de 6,31 % jusqu'en 2031, marquant la croissance la plus rapide parmi tous les types de produits. Cette progression est alimentée par l'intérêt croissant des consommateurs pour des produits tels que le mascara coloré, les faux cils et les palettes d'ombres à paupières affirmées, des tendances qui ont gagné en popularité sur des plateformes de réseaux sociaux comme TikTok. Des événements tels que la Semaine de la Mode de Milan Printemps/Été 2026 ont encore amplifié cette demande, avec des looks yeux audacieux au premier plan. IL Cosmetics, reconnue comme le premier fabricant de vernis à ongles en Italie en Europe et le deuxième au niveau mondial, a stratégiquement diversifié son portefeuille. L'entreprise a présenté ses premières poudres à Cosmoprof Bologne 2025, en utilisant la technologie brevetée « Baked Rodio », et a lancé le « Lash-Tattoo Mascara » à MakeUp New York en septembre 2025. Ces initiatives reflètent un effort délibéré des fournisseurs italiens pour s'étendre au-delà des produits pour ongles et saisir les opportunités croissantes au sein du marché des cosmétiques pour les yeux.

Par Catégorie : Le Premium Gagne du Terrain, le Grand Public Conserve les Volumes

Les produits grand public représentaient 61,88 % de la part par catégorie en 2025. Cependant, les produits premium devraient croître à un taux de croissance annuel composé (CAGR) de 6,28 % jusqu'en 2031, réduisant progressivement l'écart à mesure que les consommateurs aisés préfèrent de plus en plus les formulations approuvées par des dermatologues, les parfums de niche et les produits à provenance Made-in-Italy. Dolce & Gabbana Beauty a déclaré 1,5 milliard EUR (1,6 milliard USD) de ventes en interne lors de sa première année en 2024 et s'est fixé un objectif ambitieux de 4 milliards EUR (4,3 milliards USD) d'ici 2026-2027. La stratégie de la marque se concentre sur l'exploitation d'installations de production entièrement italiennes près de Milan, lui permettant d'offrir des prix premium allant de 80 à 150 EUR (87 à 163 USD) pour les rouges à lèvres et les fonds de teint. Cette approche souligne la demande croissante pour des articles de luxe de haute qualité produits localement.

La division Parfums et Cosmétiques de LVMH, qui comprend des marques premium distribuées en Italie, a enregistré 4,136 milliards EUR (4,5 milliards USD) de chiffre d'affaires pour le premier semestre 2024, reflétant une croissance organique de 6 %. Dior Sauvage a conservé sa position de premier parfum mondial, démontrant l'attrait durable des produits de luxe même lorsque les pressions inflationnistes mettent à l'épreuve les dépenses discrétionnaires. D'autre part, les produits grand public continuent de dominer en termes de volume, soutenus par une large disponibilité via les circuits de distribution des supermarchés et hypermarchés. Ces circuits ont représenté 73 % des ventes de vernis à ongles en 2024 et ont enregistré une croissance de 5,3 %, les consommateurs accordant de plus en plus la priorité à la commodité et aux prix compétitifs pour leurs achats de routine.

Par Ingrédients : Le Conventionnel Domine, le Naturel s'Accélère

Les ingrédients conventionnels et synthétiques représentaient 69,02 % de la part de marché en 2025. Cependant, les formulations naturelles et biologiques devraient croître à un taux de croissance annuel composé (CAGR) de 6,72 % jusqu'en 2031, représentant le taux de croissance le plus rapide parmi tous les types de segmentation. Cette croissance est principalement portée par la demande croissante des consommateurs pour une plus grande transparence sur les ingrédients des produits et les certifications tierces. Les marques italiennes certifiées COSMOS, notamment BEMA COSMETICI, ARGITAL, L'ERBOLARIO et OFFICINA NATURAE, étendent leurs capacités de production pour répondre aux exigences des distributeurs en matière d'assortiments de produits durables. Par exemple, la chaîne EsserBella d'Esselunga a consacré plus de 20 % de son espace en rayon aux produits certifiés naturels dans ses 47 magasins situés dans le nord et le centre de l'Italie. Ce changement souligne l'importance croissante de la durabilité dans les décisions d'achat des consommateurs.

L'innovation dans le développement des ingrédients progresse rapidement. dsm-firmenich, en collaboration avec ExoLab Italia, travaille à la commercialisation d'exosomes d'origine végétale destinés aux sérums anti-âge, offrant une alternative biotechnologique aux peptides synthétiques. Par ailleurs, Evonik a lancé une usine de fabrication d'émollients durables en Allemagne en septembre 2024, utilisant des procédés enzymatiques qui réduisent les émissions de carbone de 40 %. Malgré ces avancées, les formulations conventionnelles continuent de dominer le marché en raison de leur rentabilité, de leur stabilité et de leurs performances fiables. Les conservateurs synthétiques, tels que le phénoxyéthanol et les parabènes, prolongent la durée de conservation des produits à 36 mois, tandis que les alternatives naturelles nécessitent souvent une réfrigération ou ont des dates de péremption plus courtes, ce qui peut compliquer la logistique et entraîner une augmentation des déchets. Chromavis, un formulateur italien de cosmétiques de couleur, soutient des approches hybrides combinant des pigments naturels avec des liants synthétiques. Cette approche vise à atteindre à la fois un attrait « clean label » et des performances longue durée, comme le démontre son fond de teint en poudre libre VeilCoat, qui élimine les polymères synthétiques tout en maintenant la facilité d'application.

Par Canal de Distribution : Les Magasins Spécialisés en Tête, la Vente en Ligne en Plein Essor

En 2025, les magasins spécialisés représentaient 36,52 % de la part de distribution, portés par des enseignes de premier plan telles que Sephora, Douglas et EsserBella d'Esselunga, qui exploite 47 magasins. Ces magasins spécialisés se distinguent en proposant des assortiments de produits sélectionnés, des opportunités d'échantillonnage de produits et une gamme de services beauté, notamment des consultations pour la peau, les cheveux, les ongles, les sourcils et le maquillage. Ces services personnalisés offrent une expérience d'achat unique que les grandes surfaces ne peuvent pas reproduire. Les supermarchés et hypermarchés, bien qu'ils ne soient pas le canal de distribution à la croissance la plus rapide, ont joué un rôle significatif en contribuant à 73 % des ventes de vernis à ongles en 2024 et en atteignant un taux de croissance de 5,3 %. Cette performance souligne l'importance de la commodité et des prix compétitifs dans l'influence des achats de routine des consommateurs. Esselunga, la principale chaîne de supermarchés en Italie avec 189 magasins et un chiffre d'affaires de 9,326 milliards EUR (10,1 milliards USD) en 2023, a stratégiquement dédié des espaces aux parfums et aux produits de beauté. De plus, l'entreprise exploite 47 magasins spécialisés EsserBella, illustrant une stratégie hybride qui répond avec succès aux acheteurs motivés par la commodité et ceux motivés par l'expérience.

Le passage croissant vers les achats en ligne transforme les pratiques de gestion des stocks. Les marques sont désormais tenues de maintenir des unités de gestion des stocks (SKU) distinctes adaptées à des canaux de vente spécifiques. Pour le commerce électronique, cela inclut des tailles de produits plus petites et des formats adaptés aux abonnements, tandis que les circuits de distribution physique privilégient les produits en taille standard et les coffrets cadeaux. Bien que cette approche ajoute de la complexité à la gestion des stocks, elle permet aux marques de mettre en œuvre efficacement une segmentation des prix, répondant à des préférences et des comportements d'achat diversifiés des consommateurs. Les consommateurs italiens adoptent progressivement les services numériques, et le marché devient plus avancé. Cette transformation numérique est portée par les investissements gouvernementaux dans les infrastructures et les efforts des principaux opérateurs. Environ 50 millions d'Italiens (85 % de la population) utilisent Internet, et près de 40 millions devraient faire des achats en ligne en 2024.

Analyse Géographique

Le marché cosmétique en Italie joue un rôle significatif à la fois en tant que principal pôle de consommation et centre de fabrication. La consommation intérieure devrait atteindre 13,4 milliards EUR (14,6 milliards USD) en 2024, reflétant un taux de croissance de 6,9 %. Parallèlement, les exportations devraient atteindre 7,9 milliards EUR (8,6 milliards USD), marquant une augmentation de 12 %. Ce double rôle souligne l'importance de l'Italie à la fois comme marché final clé pour les cosmétiques et comme base de fabrication sous contrat pour les marques internationales. La concentration de la production dans la « Cosmetic Valley » de Lombardie, centrée à Crema et dans les municipalités voisines, confère aux fabricants italiens un avantage logistique distinct. Des entreprises telles qu'Ancorotti Group, employant plus de 500 personnes et anticipant un chiffre d'affaires de 220 millions EUR (239 millions USD) en 2025, et Intercos Group, qui a déclaré 988,2 millions EUR (1,1 milliard USD) de ventes en 2023, peuvent livrer des produits finis aux distributeurs européens en 48 heures. Cette rapidité est inégalée par les fournisseurs d'Asie, donnant aux fabricants italiens un avantage concurrentiel.

Les régions du nord de l'Italie, notamment la Lombardie, le Piémont et l'Émilie-Romagne, dominent à la fois les activités de production et de distribution dans le marché cosmétique. Les 47 magasins spécialisés EsserBella d'Esselunga sont principalement situés dans ces zones, Milan servant de pôle central pour les événements à la croisée de la mode et de la beauté. Par exemple, la Semaine de la Mode de Milan Printemps/Été 2026 a présenté le défilé de Vivetta, qui a mis en avant des tendances émergentes telles que le mascara coloré et les looks de maquillage des yeux audacieux. L'Italie centrale, menée par la Toscane et le Latium, contribue au marché à travers des maisons de parfums de niche et des marques artisanales. Un exemple notable est Dr. Vranjes Firenze, une marque acquise par L'Occitane en avril 2024 pour un montant non divulgué. L'entreprise tire parti de son héritage florentin pour proposer des parfums d'intérieur premium et des senteurs personnelles, dont les prix varient entre 150 et 300 EUR (163 et 326 USD), séduisant une clientèle haut de gamme.

L'Italie du Sud, bien que moins développée par rapport aux régions du nord, réduit progressivement l'écart. La hausse du revenu disponible et l'expansion des réseaux de distribution stimulent la croissance dans cette partie du pays. Par exemple, Esselunga a ouvert de nouveaux magasins à Gênes et à Cascina Merlata en 2023, qui comprennent tous deux des points de vente EsserBella. Ces développements signalent une présence commerciale croissante dans le sud de l'Italie, contribuant à l'expansion globale du marché cosmétique dans la région.

Paysage Concurrentiel

Le Marché des Produits Cosmétiques en Italie est modérément fragmenté, avec un mélange de multinationales (L'Oréal, Beiersdorf, Unilever, Procter & Gamble), de marques italiennes établies (KIKO Milano, Davines, Caudalie) et de fabricants sous contrat dynamiques (Intercos, Ancorotti, Art Cosmetics). Cette fragmentation présente des opportunités dans des domaines tels que la dermo-cosmétique, le soin masculin et la parfumerie de niche, où les acteurs plus petits peuvent établir des positions solides grâce à la validation clinique, au positionnement artisanal ou aux collaborations avec des influenceurs. L'activité du capital-investissement remodèle le paysage concurrentiel, comme en témoignent l'acquisition de KIKO Milano par L Catterton pour 1,5 milliard USD en avril 2024 et l'acquisition de B.Kolor par Givaudan en juillet 2024. Ces développements mettent en évidence la reconnaissance par les investisseurs institutionnels du potentiel de croissance et des capacités d'exportation des marques italiennes.

Les avancées technologiques stimulent la différenciation concurrentielle. Par exemple, Intercos Group, malgré une cyberattaque début 2024 qui a temporairement perturbé les systèmes informatiques et la production, anticipe une croissance des ventes de 6 à 8 % en 2024. L'entreprise étend également ses installations en Pologne, en Italie, en Corée du Sud, en Chine et en Inde pour répondre aux marques indépendantes qui privilégient la rapidité et la personnalisation par rapport à la production à grande échelle.

La conformité réglementaire émerge comme un facteur concurrentiel clé. Les entreprises disposant d'une expertise réglementaire interne, telles que L'Oréal et Beiersdorf, sont mieux positionnées pour s'adapter rapidement aux nouvelles réglementations, notamment l'interdiction des nanomatériaux du Règlement 2024/858 et la liste élargie des allergènes du Règlement 2023/1545. Cette capacité confère un avantage de premier entrant dans la reformulation des unités de gestion des stocks (SKU), donnant à ces entreprises un avantage concurrentiel sur les acteurs plus petits qui s'appuient sur des consultants externes.

Leaders du Secteur des Produits Cosmétiques en Italie

Beiersdorf AG

L'Oreal S.A.

Unilever PLC

The Estée Lauder Companies Inc.

Kenvue Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Goop Beauty de Gwyneth Paltrow est entré sur le marché italien grâce à un partenariat exclusif d'un an avec The Beautyaholic's Shop, un détaillant de niche local. Cette collaboration marque les débuts de Goop Beauty en Italie. The Beautyaholic's Shop, reconnu pour sa sélection de marques de beauté clean, sera le distributeur exclusif des produits Goop Beauty dans le pays.

- Février 2025 : EspressOh, une marque de maquillage italienne reconnue pour son attrait contemporain, est entrée sur le marché des soins de la peau. L'entreprise a lancé ses premiers produits dans cette catégorie : une crème hydratante intense et une crème contour des yeux, destinées à sa base de consommateurs numériques fidèles ainsi qu'à un public plus large.

- Avril 2024 : L Catterton a acquis la marque de maquillage accessible italienne KIKO pour 1,5 milliard USD, une décision stratégique qui contribuera à étendre la présence de KIKO sur les marchés américain et indien, la positionnant pour devenir la première marque de beauté italienne mondiale.

Périmètre du Rapport sur le Marché des Produits Cosmétiques en Italie

Les produits de beauté et de soins personnels comprennent les soins de la peau, les soins capillaires, les produits de bain et de douche, les soins bucco-dentaires, les cosmétiques de couleur et les parfums. Ces produits permettent aux consommateurs de maintenir leur hygiène personnelle et d'améliorer leur apparence physique.

Le rapport sur le marché de la beauté et des soins personnels en Italie est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Sur la base des types de produits, le marché est segmenté en soins personnels et cosmétiques / produits de maquillage. Le segment des soins personnels est ensuite segmenté en soins capillaires, soins de la peau, bain & douche, soins bucco-dentaires, produits de soin masculin, déodorants & anti-transpirants, et parfums & fragrances. Le segment des cosmétiques/produits de maquillage est ensuite segmenté en cosmétiques pour le visage, cosmétiques pour les yeux, et produits de maquillage pour les lèvres & les ongles. Sur la base de la catégorie, le marché est segmenté en produits premium et produits grand public. Sur la base du type d'ingrédient, le marché est segmenté en naturel & biologique et conventionnel. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de vente en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux |

| Produits de Maquillage pour les Lèvres et les Ongles |

| Produits Premium |

| Produits Grand Public |

| Naturel et Biologique |

| Conventionnel/Synthétique |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Magasins de Vente en Ligne |

| Autres Canaux |

| Par Type de Produit | Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux | |

| Produits de Maquillage pour les Lèvres et les Ongles | |

| Par Catégorie | Produits Premium |

| Produits Grand Public | |

| Par Ingrédients | Naturel et Biologique |

| Conventionnel/Synthétique | |

| Par Canal de Distribution | Magasins Spécialisés |

| Supermarchés/Hypermarchés | |

| Magasins de Vente en Ligne | |

| Autres Canaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des produits cosmétiques en Italie en 2026 ?

La taille du marché des produits cosmétiques en Italie est de 2,21 milliards USD en 2026 et devrait atteindre 2,89 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide en Italie ?

Les Cosmétiques pour les Yeux affichent la croissance la plus rapide avec un CAGR prévu de 6,31 % jusqu'en 2031, dépassant toutes les autres catégories.

Qu'est-ce qui stimule la croissance des cosmétiques premium en Italie ?

L'héritage Made-in-Italy, les formules approuvées par des dermatologues et les parfums de niche soutiennent un CAGR de 6,28 % pour les gammes premium.

Quelle est l'importance du commerce électronique pour les cosmétiques italiens ?

Les circuits en ligne devraient croître à un CAGR de 6,41 %, faisant du numérique un pilier de distribution essentiel.

Dernière mise à jour de la page le: