Taille et part du marché de l'intelligence artificielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

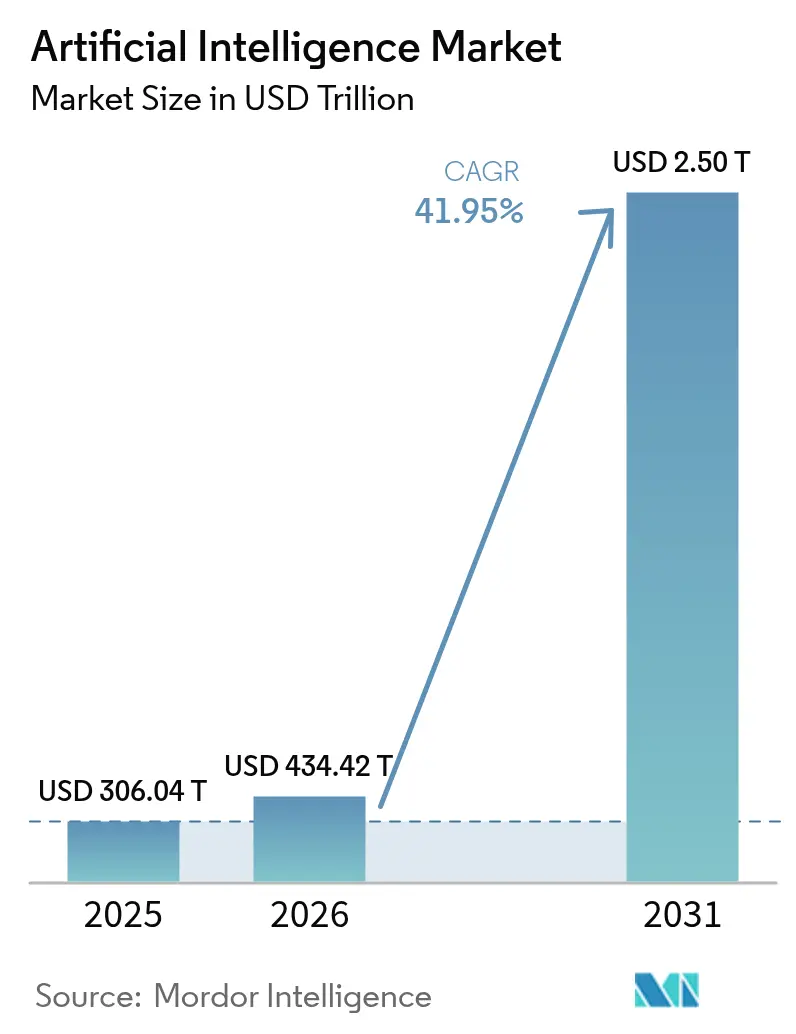

| Taille du Marché (2026) | 434.42 Trillions de dollars américains |

| Taille du Marché (2031) | 2503.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 41.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle par Mordor Intelligence

Le marché de l'intelligence artificielle devrait croître de 306,04 milliards USD en 2025 à 434,42 milliards USD en 2026 et devrait atteindre 2 503,13 milliards USD d'ici 2031, à un TCAC de 41,95 % sur la période 2026-2031. Les programmes d'IA souveraine, l'optimisation des coûts en entreprise et la rapide innovation matérielle font passer la technologie des projets pilotes expérimentaux aux flux de production de base, alimentant une demande soutenue dans tous les grands secteurs. Les déploiements sur site regagnent du terrain, car les grandes organisations souhaitent contrôler directement le coût total de possession et la gouvernance des données. Dans le même temps, les hyperscalers cloud investissent massivement dans de nouvelles capacités, garantissant que les environnements de développement restent facilement accessibles. Les avancées en matière de GPU, les architectures économes en énergie et la meilleure intégration entre les couches matérielles et logicielles raccourcissent le délai de création de valeur et affûtent la différenciation concurrentielle.

Principaux enseignements du rapport

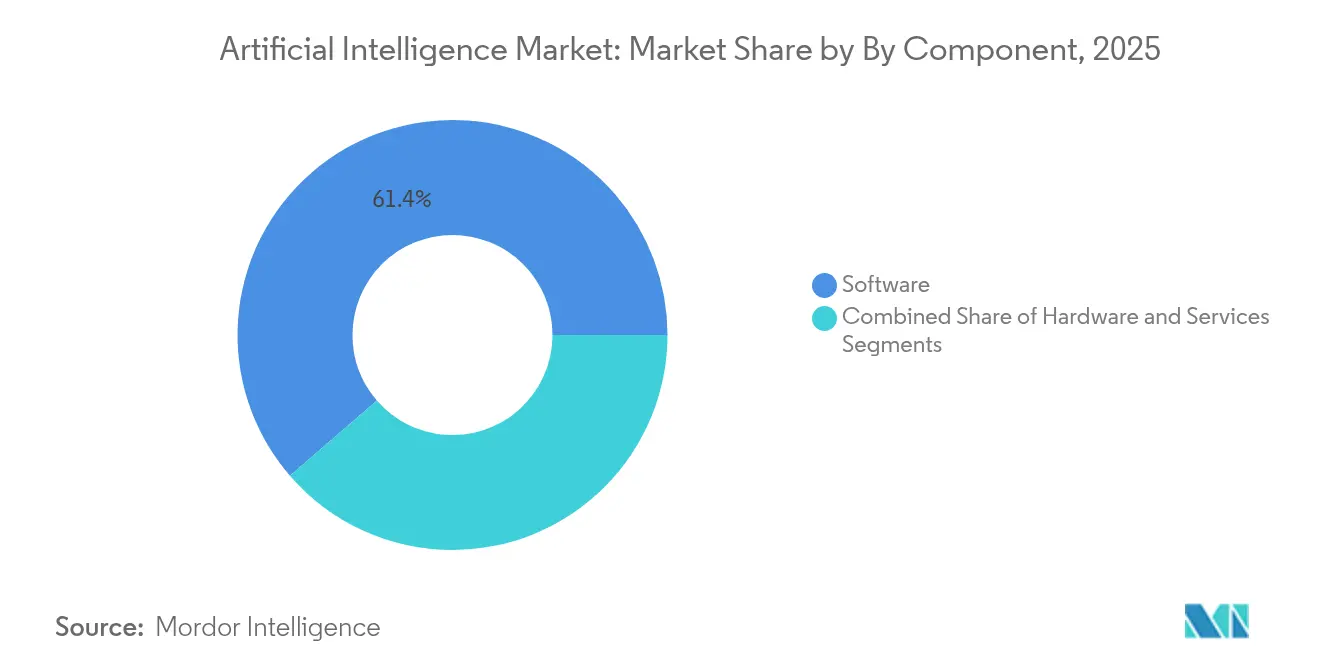

- Par composant, les logiciels ont dominé avec une part de revenus de 61,35 % en 2025 ; les services devraient enregistrer le TCAC le plus rapide à 40,85 % jusqu'en 2031.

- Par mode de déploiement, le cloud public détenait une part de 43,72 % du marché de l'intelligence artificielle en 2025, tandis que les modèles hybrides devraient croître à un TCAC de 45,55 % jusqu'en 2031.

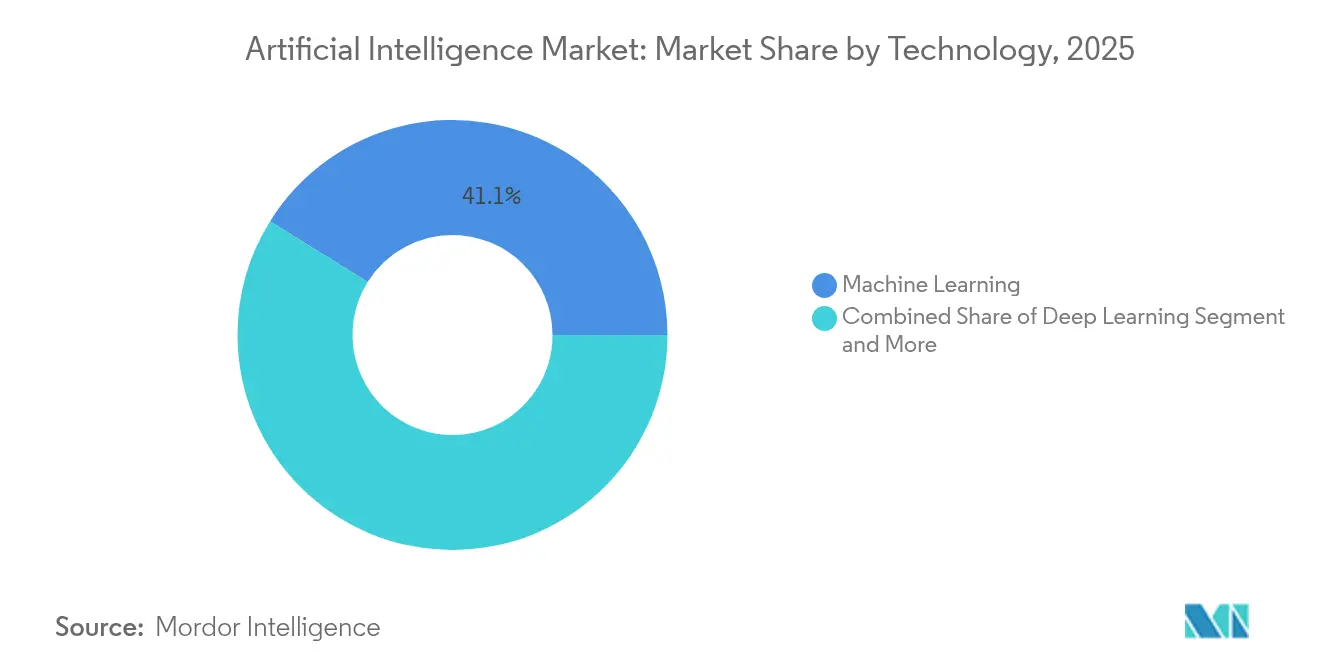

- Par technologie, l'apprentissage automatique contrôlait une part de 41,12 % en 2025, tandis que l'IA générative devrait afficher un TCAC de 46,25 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et télécommunications représentaient 27,02 % de la part de marché de l'intelligence artificielle en 2025 ; la santé devrait se développer à un TCAC de 38,35 % jusqu'en 2031.

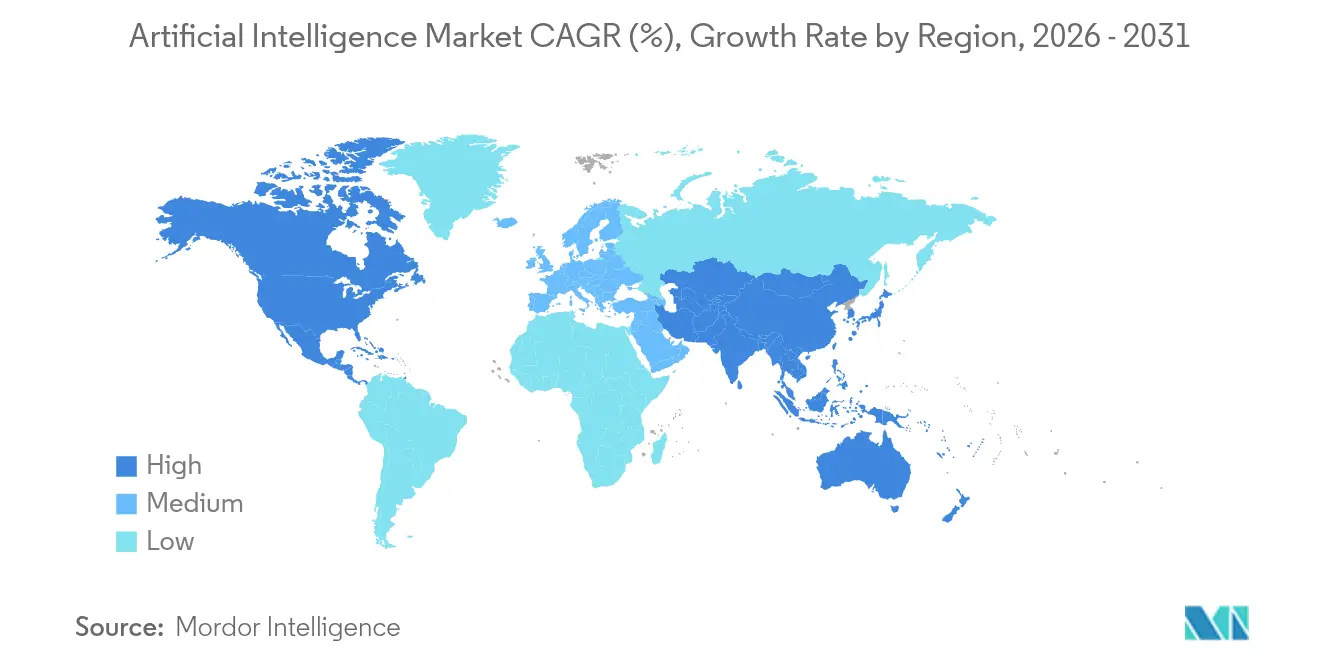

- Par géographie, l'Amérique du Nord commandait 37,12 % du marché de l'intelligence artificielle en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 40,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'analyses prédictives | +8.2% | Mondiale, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance explosive du volume et de la variété des données | +7.8% | Mondiale, portée par la fabrication en Asie-Pacifique et les services en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des services d'IA basés sur le cloud | +6.9% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| IA souveraine et initiatives nationales de calcul | +5.4% | Asie-Pacifique, Europe, marchés sélectifs du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Transition vers l'IA sur site/privée pour le contrôle du coût total de possession | +4.1% | Marchés d'entreprise mondiaux, plus forte dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Demande de matériel d'IA économe en énergie | +3.8% | Mondiale, avec adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

IA souveraine et programmes nationaux de calcul

Le financement gouvernemental façonne les écosystèmes locaux. La mission IndiaAI de l'Inde canalise 10 372 crores INR (124,5 millions USD) vers des grands modèles de langage indigènes répondant aux besoins linguistiques locaux[1]Ministère de l'Électronique et des Technologies de l'Information, "Approbation du Cabinet de la Mission IndiaAI," indiaai.gov.in. Le Japon mobilise 10 billions JPY pour l'IA et la capacité de production de semi-conducteurs, signalant un engagement à long terme en faveur de l'autosuffisance. Ces investissements créent une demande protégée pour les fournisseurs de matériel national et les intégrateurs de systèmes capables de respecter les règles de localisation.

Croissance explosive du volume et de la variété des données

Les déploiements d'IoT industriel génèrent des téraoctets de données de capteurs quotidiennement, incitant les entreprises à adopter des analyses pilotées par l'IA. Siemens rapporte un traitement sans intervention à 90 % des factures et un retour sur investissement annuel de 5,65 millions USD après l'intégration de l'apprentissage automatique dans ses opérations financières. L'imagerie médicale, les véhicules autonomes et les transactions de vente au détail en temps réel contribuent tous au déluge de données, alimentant la demande de stockage évolutif, de traitement en périphérie et d'outils de génération de données synthétiques.

Adoption croissante des services d'IA basés sur le cloud

Le rythme d'exécution des revenus du cloud intelligent de Microsoft a dépassé 13 milliards USD en 2025, soutenu par une croissance annuelle de 31 % d'Azure. Amazon prévoit de déployer 100 milliards USD en nouvelles dépenses d'investissement en IA au cours des trois prochaines années. Ces investissements garantissent aux entreprises un accès quasi instantané aux modèles de pointe tout en transférant les coûts initiaux vers des frais basés sur la consommation, accélérant les activités de validation de principe.

Transition vers l'IA sur site ou privée pour le contrôle du coût total de possession

La nouvelle gamme d'appareils sur site de Qualcomm illustre la réponse des fournisseurs de matériel aux clients qui souhaitent des courbes de coûts prévisibles et une latence plus faible pour les charges de travail critiques. Les benchmarks internes montrent que les grandes entreprises peuvent réduire leurs coûts d'exploitation de 20 % et diminuer la latence d'inférence de 50 % par rapport aux services cloud équivalents lorsque les taux d'utilisation sont élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement élevées et pénuries de talents | -6.7% | Mondiale, la plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Barrières liées à la confidentialité des données et à la conformité | -4.2% | Europe (RGPD), Asie-Pacifique (réglementations émergentes) | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en GPU et en réseau électrique | -5.8% | Mondiale, critique dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Plafonds d'émissions de carbone des centres de données | -3.1% | Europe, Californie, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en GPU et en réseau électrique

NVIDIA a cité des pénuries persistantes de H100 dans ses perspectives pour l'exercice 2026, une contrainte qui a fait grimper les prix au comptant de 30 à 50 % au-dessus du PDSF et ralenti les cycles de déploiement en entreprise. Les compagnies d'électricité prévoient que la demande d'électricité des centres de données pourrait atteindre 1 050 TWh d'ici 2026, dépassant les ajouts de capacité planifiés dans plusieurs grandes régions, ce qui, à son tour, pèse sur les calendriers des projets pour les nouveaux clusters d'IA.

Dépenses d'investissement élevées et pénuries de talents

NVIDIA seule a investi 1 milliard USD dans 50 participations dans des jeunes entreprises au cours de 2024, illustrant l'intensité capitalistique nécessaire pour assurer la différenciation. Par ailleurs, les ingénieurs MLOps expérimentés dans la Silicon Valley exigent des primes salariales de 20 à 30 % par rapport à 2023, mettant à rude épreuve les budgets des entreprises intermédiaires et retardant les lancements de nouveaux produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : services, signaux d'accélération, maturité du marché

Le logiciel a conservé une part de revenus de 61,35 % en 2025, renforçant son rôle fondamental dans le marché de l'intelligence artificielle. Pourtant, le segment des services devrait progresser rapidement à un TCAC de 40,85 % jusqu'en 2031, les entreprises déplaçant leur attention de l'expérimentation vers la mise en œuvre à grande échelle. De nombreux secteurs réglementés exigent désormais des fournisseurs capables d'interpréter les mandats de conformité et de repenser les flux de travail, plutôt que de simplement livrer des licences. La rareté des intégrateurs qualifiés permet donc aux prestataires de services d'imposer des tarifs premium, en particulier pour les projets spécifiques à un domaine dans la santé et les services financiers.

Dans les lignes de conseil, d'intégration et de services gérés, les fournisseurs dotés d'une expertise sectorielle sont privilégiés. En radiologie, les partenariats de services qui combinent la gouvernance des données, la validation des algorithmes et la refonte des flux de travail clinique génèrent un retour sur investissement de 451 % pour les groupes hospitaliers sur cinq ans. Les spécialistes qui associent matériel, logiciel et conseil en contrats basés sur les résultats progressent dans la chaîne de valeur, les clients mesurant les projets par rapport à des objectifs de productivité concrets plutôt qu'à une précision de modèle abstraite.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les modèles hybrides comblent le fossé entre le cloud et la périphérie

Le cloud public détenait 43,72 % de la part du marché de l'intelligence artificielle en 2025, reflétant son rôle d'environnement de développement par défaut. Les modèles hybrides, cependant, devraient se composer à un TCAC de 45,55 % jusqu'en 2031, les organisations cherchant l'optimisation de la latence et la visibilité des coûts en production. Les premiers adoptants effectuent la formation sur des clusters hyperscale puis transmettent l'inférence à des appareils sur site ou en périphérie pour une réponse en temps réel. Les constructeurs automobiles valident cette architecture en exécutant des tâches de vision au niveau de la milliseconde sur les planchers d'usine tout en conservant l'élasticité du cloud pour le réentraînement des modèles.

Les déploiements en périphérie sont tout aussi importants dans des environnements aux ressources limitées, tels que les plateformes offshore ou les points de vente au détail où la bande passante est coûteuse. Les déploiements sur site connaissent un regain d'intérêt au sein des agences financières et du secteur public qui font face à des mandats stricts de résidence des données. Les fournisseurs de matériel regroupent désormais des logiciels d'orchestration qui migrent les conteneurs entre les clouds, les racks sur site et les appareils en périphérie en fonction des règles de politique, garantissant que la taille du marché de l'intelligence artificielle pour les solutions hybrides reste sur une trajectoire ascendante.

Par technologie : l'IA générative perturbe les hiérarchies traditionnelles

L'apprentissage automatique a capturé une part de 41,12 % en 2025, mais l'IA générative devrait bondir à un TCAC de 46,25 % jusqu'en 2031, les entreprises étendant les cas d'usage du contenu marketing à la génération de code et à l'augmentation fondée sur la connaissance. Les modèles génératifs associés à des cadres de génération augmentée par récupération supplantent les chatbots basés sur des règles et le traitement manuel de documents dans les centres de service à la clientèle.

À l'inverse, l'adoption de la vision par ordinateur se poursuit dans les usines intelligentes et les suites d'imagerie diagnostique où la précision au niveau du pixel génère des économies de coûts tangibles. Le traitement du langage naturel gagne en adoption régulière pour les fonctions de support multilingue. L'informatique contextuelle, qui fusionne plusieurs modalités de détection, s'intègre dans les projets de villes intelligentes. Les fournisseurs qui combinent des techniques génératives et discriminantes au sein d'une plateforme unique saisissent des opportunités de vente croisée, stimulant ainsi le marché de l'intelligence artificielle.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'accélération des soins de santé portée par la clarté réglementaire

Les technologies de l'information et télécommunications détenaient 27,02 % de la part de marché en 2025, bénéficiant de vastes ressources de données et d'un alignement précoce sur le cloud. Le secteur de la santé devrait enregistrer le TCAC le plus élevé à 38,35 % jusqu'en 2031, à mesure que les voies réglementaires pour les outils d'aide au diagnostic deviennent plus claires. La FDA américaine a homologué plus de 110 dispositifs de radiologie dotés d'IA entre janvier 2024 et mai 2025, réduisant l'incertitude sur le remboursement et stimulant les cycles d'achat hospitaliers.

La fabrication maintient une forte demande pour les algorithmes de maintenance prédictive qui réduisent les temps d'arrêt imprévus, tandis que le commerce de détail et le commerce électronique investissent dans des moteurs de tarification dynamique qui augmentent la taille des paniers. Les institutions BFSI déploient des plateformes de détection de fraude qui réduisent les rétrofacturations et améliorent la confiance des clients. Les initiatives de conduite autonome maintiennent robustes les investissements dans le secteur automobile, tandis que les agences gouvernementales et de défense privilégient les solutions de renseignement sur les cybermenaces qui intègrent la détection d'anomalies assistée par l'IA.

Analyse géographique

L'Amérique du Nord est restée le leader en termes de revenus avec une part de 37,12 % en 2025, grâce à de profonds réservoirs de capital-risque, des écosystèmes cloud matures et une adoption rapide par les entreprises. Des programmes fédéraux tels que la loi CHIPS et Science orientent des financements supplémentaires vers des usines prêtes pour l'IA, soutenant l'approvisionnement en matériel national et renforçant le marché de l'intelligence artificielle. Les clusters de calcul haute performance en Virginie, au Texas et en Oregon continuent d'attirer des jeunes entreprises de logiciels qui se co-localisent près des zones de disponibilité cloud pour une latence plus faible.

Le profil de croissance de l'Europe est façonné par les deux forces que sont la réglementation stricte sur la confidentialité des données et les budgets souverains de calcul conséquents. Les architectures conformes au RGPD poussent les fournisseurs à localiser les charges de travail d'inférence à l'intérieur des frontières régionales, créant une demande d'appareils GPU sur site. L'initiative public-privée française autour de Mistral AI a atteint une valorisation de 2 milliards EUR en 2025 et vise à lever 1 milliard USD pour développer la formation de modèles multilingues. Des programmes similaires en Allemagne et dans les pays nordiques se concentrent sur des empreintes de centres de données verts conformes aux ambitieux objectifs de réduction des émissions de carbone, soutenant une croissance régionale à deux chiffres pour le marché de l'intelligence artificielle.

L'Asie-Pacifique devrait enregistrer un TCAC de 40,75 % jusqu'en 2031, le plus rapide au monde. La Mission nationale des semi-conducteurs de la Chine alloue 1 billion RMB d'ici 2030 pour les puces et les infrastructures de soutien, tandis que l'Inde réserve 10 372 crores INR pour le calcul national d'IA, propulsant les intégrateurs nationaux dans les classements mondiaux. Le fonds multi-billions de yens du Japon accélère les mises à niveau des usines et une réglementation légère en matière d'IA qui accélère le délai de mise en déploiement commercial. Les économies d'Asie du Sud-Est, notamment Singapour et la Malaisie, introduisent des incitations fiscales pour les centres de données qui attirent les hyperscalers à ancrer des hubs régionaux, élargissant encore davantage la taille du marché de l'intelligence artificielle dans la région.

Paysage réglementaire

La gouvernance de l'IA se durcit autour de contrôles fondés sur les risques, de la transparence des modèles et des obligations de sécurité, créant des exigences de conformité différenciées selon la géographie. Dans l'Union européenne, le règlement (UE) 2024/1689 (loi européenne sur l'IA) établit le cadre central, le Service d'assistance de la Commission européenne sur la loi sur l'IA ayant publié un calendrier de mise en œuvre que les entreprises utilisent pour planifier les évaluations de conformité, la documentation et la surveillance post-commercialisation des systèmes à haut risque.

Aux États-Unis, l'action présidentielle de juin 2026, le décret exécutif 14409 (Promoting Advanced Artificial Intelligence Innovation and Security), a mis l'accent sur la sécurisation du déploiement de l'IA et le renforcement des infrastructures gouvernementales, incluant des étapes agencées dans le temps telles que la mise en place d'un centre d'échange sur la cybersécurité de l'IA et la définition de processus de benchmarking pour les modèles de pointe couverts. Ces deux trajectoires parallèles, la conformité de type produit de l'UE et la gouvernance axée sur la sécurité aux États-Unis, accroissent la demande d'auditabilité, d'outils de gouvernance et de partenaires de service capables d'aligner les cycles de vie des modèles sur les exigences sectorielles et juridictionnelles.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA couvre la conception et la fabrication de semi-conducteurs (accélérateurs de calcul, CPU, silicium réseau et mémoire à large bande passante), l'intégration système (serveurs, racks, électricité et refroidissement des centres de données), les logiciels de plateforme (frameworks, MLOps, orchestration et sécurité), et la livraison de solutions en aval via les fournisseurs cloud, les ISV et les intégrateurs de systèmes vers les flux de travail des utilisateurs finaux. La concentration de l'offre reste la plus élevée dans le calcul de pointe et la HBM, tandis que la disponibilité de l'électricité du réseau et les délais de construction des centres de données agissent comme des contraintes physiques sur la mise à l'échelle des capacités d'entraînement et d'inférence.

Les partenariats montrent comment les acteurs s'intègrent à travers les couches pour sécuriser la capacité et raccourcir les cycles de déploiement. En octobre 2025, Bharti Airtel et Google ont annoncé un mégahub d'IA et un centre de données à Visakhapatnam, et en novembre 2025, OpenAI a conclu un accord de calcul de sept ans avec AWS pour exécuter et faire évoluer des charges de travail d'IA. En Europe, NVIDIA et Deutsche Telekom ont annoncé un projet de cloud d'IA industrielle à Munich construit autour de systèmes DGX, reflétant un schéma d'infrastructure régionalisé motivé par la souveraineté des données et la disponibilité locale du calcul.

Paysage concurrentiel

Le marché se consolide autour de quelques fournisseurs de plateformes tout en laissant de la place à des challengers très spécialisés. NVIDIA a capturé plus de 80 % des livraisons d'accélérateurs d'IA et a affiché un chiffre d'affaires de 44,1 milliards USD au T1 de l'exercice 2026, soit une hausse de 69 % en glissement annuel. AMD a répondu avec l'Instinct MI325X, doté de 256 Go de HBM3E et d'une bande passante de 6 To/s, surpassant le H200 de NVIDIA de 40 % sur les benchmarks d'inférence Llama 3.1[3]MD, "Feuille de route des accélérateurs d'IA," amd.com. Intel, Graphcore et des jeunes entreprises telles qu'Etched et Taalas ont collectivement levé plus de 4 milliards USD depuis 2024 pour commercialiser du matériel spécifique à un domaine.

Du côté des logiciels, OpenAI, Anthropic et Cohere dominent les API de modèles de fondation. Anthropic a triplé son chiffre d'affaires annualisé, passant de 1 milliard USD à 3 milliards USD au cours des douze mois jusqu'en décembre 2025, en positionnant Claude pour des cas d'usage en entreprise qui mettent l'accent sur la sécurité et l'auditabilité. Perplexity AI cherche à fusionner avec la branche américaine de TikTok pour 50 milliards USD afin de coupler la recherche conversationnelle en temps réel avec l'engagement vidéo de courte durée, illustrant comment les plateformes grand public considèrent les capacités d'IA intégrées comme un fossé essentiel.

Les intégrateurs de systèmes et les géants du conseil développent des pratiques sectorielles à grande échelle. Accenture a annoncé un investissement de 3 milliards USD, dont 40 studios d'IA dans le monde, pour créer des solutions industrielles reproductibles. Deloitte, PwC et Capgemini ont également élargi leurs alliances en matière d'IA avec les hyperscalers, ciblant les secteurs réglementés qui nécessitent des cadres de gouvernance clés en main. La concurrence écosystémique résultante se mesure moins par le nombre de paramètres des modèles que par les économies de coûts prouvées et l'augmentation des revenus pour les clients finaux.

Leaders du secteur de l'intelligence artificielle

IBM Corporation

Intel Corporation

Microsoft Corporation

Google LLC. (Alphabet Inc.)

Amazon Web Services Inc. (amazon.com Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les constructions de centres de données à l'échelle du gigawatt et la co-conception d'infrastructures cloud créent un espace pour des systèmes d'alimentation, de refroidissement, de mise en réseau et à l'échelle du rack optimisés pour l'IA, améliorant l'utilisation et la visibilité des coûts pour les charges de travail intensives en inférence. En juillet 2026, Meta a élargi son campus de centre de données Hyperion à Richland Parish, en Louisiane, à un plan de 5 GW rapporté, avec un investissement total annoncé de 50 milliards USD, illustrant la manière dont la capacité d'IA dépend de plus en plus d'une coordination de services publics à long délai et de chaînes d'approvisionnement en infrastructures spécialisées.

Les opportunités de plateforme s'élargissent autour de la mise en production en entreprise, notamment les flux de travail agentiques, la gouvernance et les contrôles de déploiement hybrides qui alignent l'usage des modèles sur la politique. L'activité de produits et de partenariats de juin à juillet 2026 des hyperscalers et fournisseurs d'entreprise, y compris AWS introduisant de nouveaux blocs de construction d'agents IA à l'AWS Summit New York et IBM faisant évoluer des flux de travail multi-agents et de modernisation pour le développement logiciel, reflète une demande des acheteurs pour des modèles opérationnels reproductibles et auditables allant au-delà des pilotes autonomes. La fragmentation réglementaire soutient également la demande d'ingénierie de conformité et d'assurance transjuridictionnelle, alors que les pays font progresser des approches distinctes de la supervision et de la sécurité de l'IA.

Développements récents du secteur

- Juillet 2026 : IBM a mis à jour ses capacités de développement logiciel agentique avec de nouvelles fonctionnalités multi-agents et des flux de travail de modernisation spécialisés. Cette version cible des cas d'usage de qualité production tels que la transformation d'applications et la productivité des développeurs, renforçant la demande de logiciels d'IA d'entreprise pouvant être gouvernés et étendus au-delà des pilotes.

- Juin 2026 : AWS a présenté de nouvelles innovations d'agents IA à l'AWS Summit New York, incluant des ajouts couvrant les capacités de construction et d'orchestration d'agents pour Bedrock. Ces lancements élargissent la chaîne d'outils gérés disponible pour les entreprises développant des applications agentiques, resserrant le lien entre l'accès aux modèles, l'exécution des flux de travail et les opérations cloud.

- Octobre 2024 : Vodafone et Google ont approfondi leur partenariat stratégique avec un accord de 10 ans d'un milliard de dollars couvrant le cloud, la cybersécurité et les appareils en Europe et en Afrique. Cette relation élargie soutient un déploiement de l'IA à long terme et à grande échelle en ancrant la modernisation des données, de la sécurité et du calcul sous un seul partenariat opérationnel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché englobe les revenus générés par les solutions et services d'intelligence artificielle, ainsi que le matériel d'IA habilitant, vendus à des organisations dans les principaux secteurs à travers le monde.

Exclusions de périmètre : nous excluons les travaux d'IA internes non commercialisés, l'usage exclusivement open source sans monétisation payante, et les activités de recherche académique ponctuelles sans usage commercial déployé.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Cloud public

- Sur site

- Hybride

- Par technologie

- Apprentissage automatique

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- IA générative

- Informatique contextuelle et autres

- Par secteur d'utilisation final

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication

- Commerce de détail et commerce électronique

- Automobile et transport

- Gouvernement et défense

- Énergie et services publics

- Médias et divertissement

- Construction

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a servi à établir la structure initiale du modèle et à vérifier la cohérence des tendances de croissance par région et par secteur. Nous nous sommes appuyés sur des sources publiques sans paywall telles que les outils de suivi des politiques et de l'économie de l'IA de l'OCDE, les indicateurs macroéconomiques de la Banque mondiale, les statistiques de connectivité de l'Union internationale des télécommunications, les bases de données de brevets de l'Organisation Mondiale de la Propriété Intellectuelle, et certaines publications du NIST sur les risques et la gouvernance de l'IA.

Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs pour comprendre comment les revenus liés à l'IA sont rapportés (logiciels, services et matériel connexe) et quels usages finaux sont priorisés. Pour assurer la cohérence des intrants dans le temps, nous avons complété avec des abonnements payants axés sur les finances et l'intelligence d'entreprise, l'actualité et les données financières, et de vastes bases de données de brevets, plutôt que de nous appuyer sur des annonces ponctuelles. Les sources de recherche documentaire listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement acheté, déployé et renouvelé, et sur la répartition des budgets entre licences logicielles, services et matériel d'IA. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes, d'acheteurs d'entreprise et de spécialistes du domaine à travers l'APAC, l'EMEA et les Amériques afin que la vitesse d'adoption régionale et les réalités tarifaires soient reflétées dans la vision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 18 % | APAC : 40 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 43 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où les tendances de dépenses IT des entreprises, les signaux d'expansion du cloud et des centres de données, et les taux d'adoption de l'IA par grands secteurs ont été utilisés pour reconstituer le bassin de revenus adressable. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par type de charge de travail multiplié par les volumes de déploiement estimés, ainsi que les retours des canaux sur les taux d'attachement des services aux projets d'IA.

Les principaux intrants du modèle incluaient les tendances de tarification des abonnements et de la consommation de logiciels d'IA, l'intensité d'effort des services professionnels par déploiement, la dynamique des expéditions d'accélérateurs et de serveurs liée aux charges de travail d'IA, la pénétration des charges de travail d'IA en entreprise par secteur, et les différences de calendrier régional liées à la réglementation et aux programmes du secteur public. Lorsque les vues ascendantes étaient limitées dans les régions plus petites ou les secteurs de niche, nous avons comblé les lacunes en utilisant des indicateurs de substitution comme la croissance de l'usage du cloud en entreprise et une méthode conservatrice de taux d'attachement, qui ont ensuite été retestées via des entretiens de suivi avec des experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios liée à un petit ensemble de facteurs que les acheteurs pouvaient valider, notamment la croissance du budget IA, la disponibilité et le coût du calcul, le temps de cycle de déploiement, et l'expansion de la tarification à l'usage. Les pondérations finales des scénarios ont été alignées sur ce que les répondants primaires ont décrit comme leur scénario de base pour les 12 à 24 prochains mois.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les lignes de revenus IA rapportées lorsque disponibles, les tendances d'expansion des infrastructures cloud, et les indicateurs de demande de matériel IA. Nous avons également examiné les écarts d'une région à l'autre pour voir si des divergences semblaient incohérentes avec la réalité de l'adoption. Lorsqu'une anomalie était détectée, les hypothèses sous-jacentes à la pénétration, à la progression de l'ASP ou au mix de services étaient réexaminées, et les intrants associés étaient revalidés via des échanges supplémentaires avec des experts.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes où les facteurs, les calculs et l'alignement du périmètre sont vérifiés séparément, puis réconciliés avec le récit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande, la tarification ou la réglementation. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Taille du marché mondial de l'intelligence artificielle de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché de l'IA publiées peuvent sembler très éloignées les unes des autres car le périmètre sous-jacent n'est pas le même, et parce que les revenus sont comptabilisés à différents points de la chaîne de valeur. Nous constatons également des écarts lorsque les sources mélangent dépenses, investissements et revenus des fournisseurs en un seul chiffre, ce qui peut gonfler les totaux sans passerelle claire.

Les estimations portant uniquement sur l'IA générative constituent une autre raison de cette dispersion, car elles captent une portion à croissance rapide sans représenter l'ensemble de la pile IA. Certaines publications intègrent également des catégories informatiques adjacentes (comme l'analyse de données au sens large et les services cloud généraux) ou utilisent des progressions agressives de prix et de volume sans vérifier si les cycles de déploiement et les contraintes de calcul permettent un tel rythme, ce qui modifie considérablement le taux d'exécution de 2025 à 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 434,42 milliards USD (2026) | |

| Publication du secteur A | 757,58 milliards USD (2025) | Utilise un prisme de solutions plus large qui peut mélanger l'IA avec des dépenses numériques et d'automatisation adjacentes, et ancre la série à une année de base différente, ce qui modifie le taux d'exécution une fois converti en vision de revenus comparable. |

| Note d'analyste sectoriel B | USD 24644.00 B (2025) | Représente les dépenses mondiales en IA générative plutôt que les revenus des fournisseurs, et se limite à l'IA générative tout en incluant des catégories de dépenses en aval, si bien que le chiffre n'est pas directement comparable à un total de revenus de marché de l'IA. |

Les dépenses en IA générative se situent hors du périmètre de Mordor Intelligence pour cette taille de marché lorsqu'elles sont rapportées en tant que dépenses des utilisateurs finaux plutôt qu'en revenus des fournisseurs, ce qui explique pourquoi un chiffre externe paraît anormalement élevé pour 2025. Une fois les chiffres alignés sur ce qui est mesuré (revenus contre dépenses), sur les catégories d'IA incluses, et sur le calendrier de l'année de base pour la devise et la tarification, les écarts restants deviennent plus faciles à expliquer et à reproduire avec des intrants clairs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'intelligence artificielle en 2026 ?

La taille du marché de l'intelligence artificielle a atteint 434,42 milliards USD en 2026 et devrait grimper à 2 503,13 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché de l'intelligence artificielle ?

Les services se développent à un TCAC de 40,85 % jusqu'en 2031, les entreprises recherchant une expertise en intégration et une optimisation continue.

Pourquoi les déploiements hybrides deviennent-ils populaires ?

Les architectures hybrides équilibrent l'évolutivité du cloud avec le contrôle des coûts sur site et les besoins de souveraineté des données, soutenant un TCAC de 45,55 % jusqu'en 2031.

Quelle région enregistrera la croissance la plus élevée sur le marché de l'intelligence artificielle ?

L'Asie-Pacifique est en bonne voie pour un TCAC de 40,75 % jusqu'en 2031 grâce au financement de l'IA souveraine et aux programmes d'automatisation de la fabrication.

Dernière mise à jour de la page le: