Taille et part du marché de l'IA dans l'aérospatial et la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

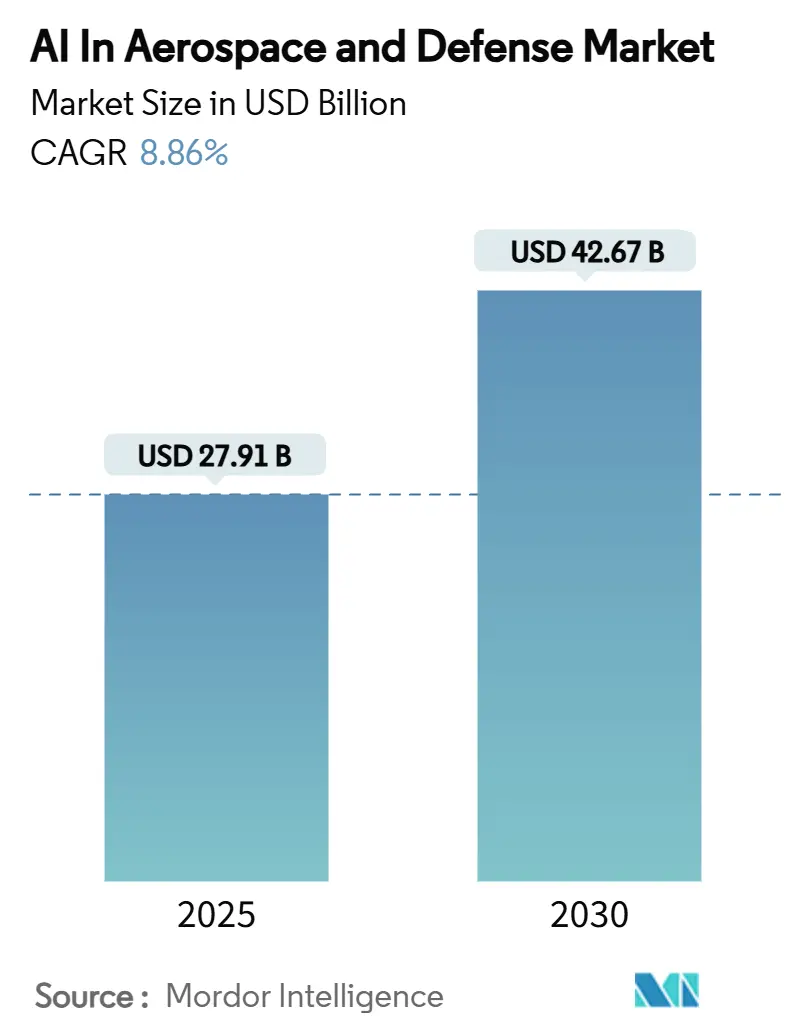

| Taille du Marché (2025) | 27.91 Milliards de dollars |

| Taille du Marché (2030) | 42.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.86% CAGR |

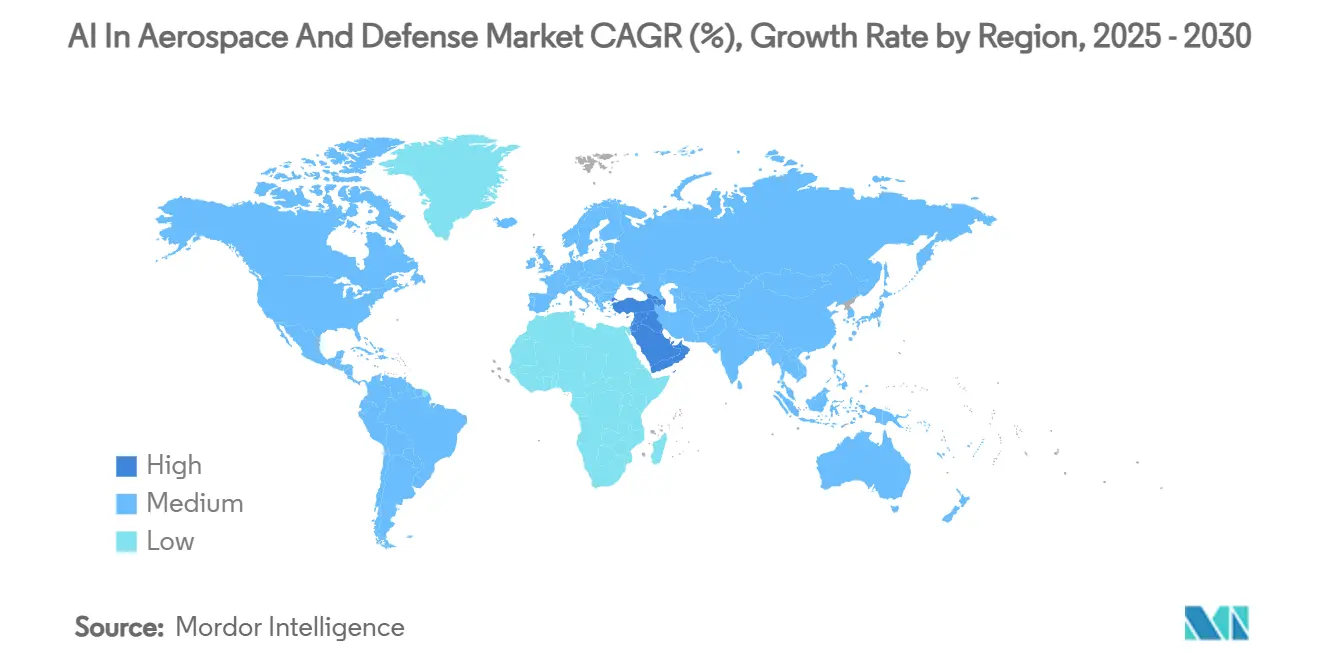

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'IA dans l'aérospatial et la défense par Mordor Intelligence

Le marché de l'IA dans l'aérospatial et la défense a généré 27,91 milliards USD en 2025 et est en passe d'atteindre 42,67 milliards USD d'ici 2030, impliquant un TCAC de 8,86% sur la période de prévision. Les programmes militaires représentent le plus grand bloc de dépenses, tandis que l'accélération des initiatives de transformation numérique dans l'aviation commerciale et l'exploration spatiale soutient une base de demande large. La croissance rapide des budgets d'IA de défense, les renouvellements de flotte en cours, et un virage clair vers l'autonomie en périphérie continuent d'élargir l'opportunité de marché adressable totale. L'adoption est particulièrement forte partout où l'analytique de maintenance prédictive réduit les temps d'arrêt non programmés, et partout où les processeurs d'IA en périphérie certifiés rendent possible l'inférence en temps réel à bord d'avions, d'engins spatiaux ou de véhicules non pilotés. Les dynamiques concurrentielles restent fluides alors que les entrants centrés sur le logiciel défient les constructeurs établis de longue date, se concentrant sur l'itération rapide, le déploiement natif cloud, et la contractualisation basée sur les résultats.

Points clés du rapport

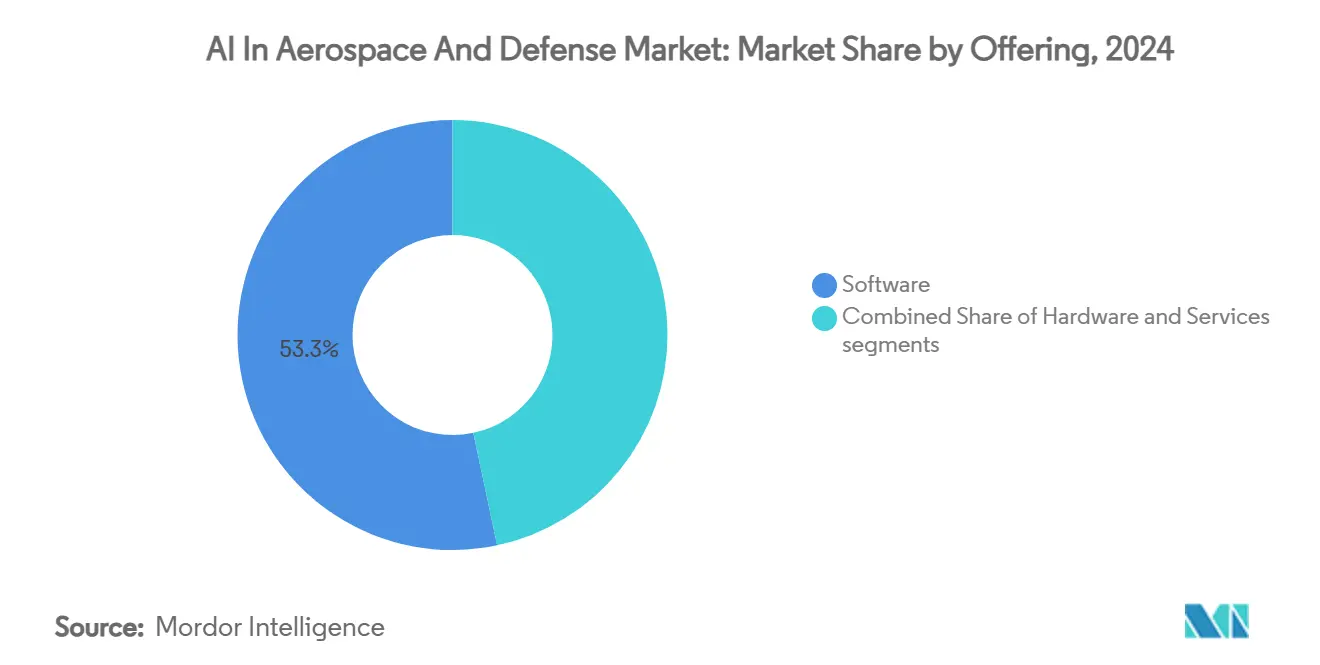

- Par offre, le logiciel détenait 53,33% de la part du marché de l'IA dans l'aérospatial et la défense en 2024, tandis que les services devraient croître à un TCAC de 9,87% jusqu'en 2030.

- Par application, les systèmes militaires menaient avec 45,16% de part de revenus en 2024 ; le segment spatial devrait croître à un TCAC de 10,7% jusqu'en 2030.

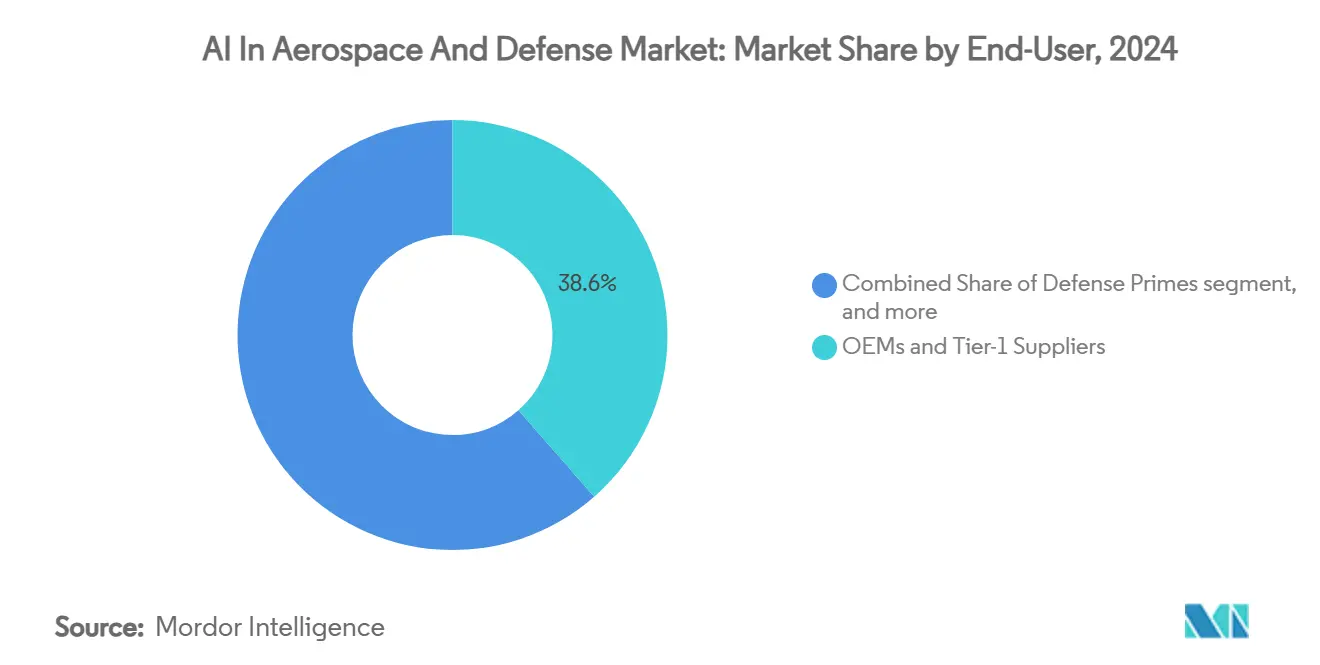

- Par utilisateur final, les OEM et fournisseurs de rang 1 contrôlaient 38,55% de la taille du marché de l'IA dans l'aérospatial et la défense en 2024 ; les agences spatiales et opérateurs new-space devraient afficher le TCAC le plus rapide de 8,91%.

- Par région, l'Amérique du Nord commandait une part de 33,45% du marché de l'IA dans l'aérospatial et la défense en 2024, tandis que le Moyen-Orient devrait enregistrer un TCAC de 9,31% jusqu'en 2030.

Tendances et insights du marché mondial de l'IA dans l'aérospatial et la défense

Analyse d'impact des moteurs

| Moteur | % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Budgets d'IA de défense en plein essor | +2.1% | Amérique du Nord ; répercussion sur les alliés | Court terme (≤ 2 ans) |

| Poussée d'adoption de maintenance prédictive à travers MRO | +1.8% | Mondial ; plus fort en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Croissance rapide des flottes de UAV prêtes pour l'autonomie | +1.5% | Mondial ; déploiement précoce aux États-Unis, Chine, Israël | Moyen terme (2-4 ans) |

| Puces d'IA en périphérie certifiées pour le vol et l'espace | +1.2% | Cœur APAC ; répercussion vers Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Co-processeurs neuromorphiques pour plateformes contraintes en SWaP | +0.9% | Amérique du Nord et Europe ; émergent en APAC | Long terme (≥ 4 ans) |

| Essaims multi-robots sécurisés par blockchain | +0.4% | Programmes nationaux aux États-Unis, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les budgets d'IA de défense en plein essor stimulent l'adoption

L'allocation FY-25 du Département de la Défense américain de 1,8 milliard USD pour l'IA-40% de plus que FY-24-accélère le prototypage à travers l'autonomie, C4ISR, et les systèmes d'aide à la décision.[1] Tara Copp, "Pentagon Doubles Down on AI in FY-25 Budget," Defense One, defenseone.com DARPA a dirigé 300 millions USD vers des projets de terrain tels que l'Advanced Capability Enabler, tandis que le Chief Digital and Artificial Intelligence Office nouvellement élevé consolide l'autorité d'entreprise. Les contrats attribués à Lockheed Martin, Northrop Grumman, et Anduril couvrent la planification de mission automatisée, l'exploitation radar à ouverture synthétique, et les capacités de coopération homme-machine non pilotée. La poussée de dépenses déclenche des mouvements similaires parmi les partenaires de l'OTAN qui co-investissent dans des plateformes de fusion de données et des nœuds de calcul en périphérie sécurisés.

L'économie de la maintenance prédictive reshape le MRO

Les compagnies aériennes employant des pronostics pilotés par l'IA réduisent les événements non programmés de 20-30%, économisant plusieurs millions USD par gros-porteur annuellement.[2]Editorial Team, "Boeing Advances Predictive Maintenance Across 777 Fleet," Boeing, boeing.com EngineWise de Pratt & Whitney traite 50 milliards de points de données annuellement, tandis qu'AVIATAR de Lufthansa Technik réduit le temps d'immobilisation des aéronefs de 15%. Les opérateurs militaires reflètent la tendance : l'US Air Force rapporte 25% de taux de capacité de mission plus élevés après le déploiement de son Predictive Analytics and Decision Assistant. Par conséquent, les prestataires de services pivotent des réparations réactives vers des contrats basés sur les résultats, soutenus par l'analytique.

Les flottes de UAV autonomes atteignent la maturité

Les démonstrations d'essaimage coordonnent maintenant des dizaines de véhicules aériens avec un minimum d'entrée opérateur, validant la reconnaissance de cibles et la déconfliction de route pilotées par l'IA à la volée. Le Harop d'Israël, munition rôdeuse, engage les menaces de manière autonome dans les règles d'engagement définies par l'utilisateur, tandis que les drones commerciaux de Zipline s'appuient sur la navigation basée sur la vision pour compléter plus de 400 000 livraisons médicales. Les puces d'inférence en périphérie permettent l'évitement en temps réel et le comportement coopératif sans liens au sol, ce qui est crucial pour les zones contestées ou de catastrophe.

Les puces d'IA en périphérie franchissent les obstacles de certification

Le Versal ACAP d'AMD a obtenu la qualification de tolérance aux radiations de qualité spatiale, débloquant l'analyse embarquée des satellites. Lors des tests sur l'ISS, le processeur neuromorphique Loihi d'Intel a livré 1 000× moins d'énergie par inférence pour les tâches de reconnaissance de motifs. Le programme Neuromorphic Computing in Space d'AFRL a validé l'Akida de BrainChip pour l'imagerie en temps réel tout en restant dans les budgets énergétiques des petits satellites.[3]John Keller, "AFRL Demonstrates Neuromorphic Processing in Orbit," AFRL, afrl.af.mil La certification-souvent un processus de trois ans-crée des barrières d'entrée élevées mais garantit la fiabilité pour les rôles critiques de mission.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôles d'exportation et réglementations d'armes autonomes | −1.3% | Mondial ; fort dans les régimes ITAR/EAR américains | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement cyber | −0.8% | Mondial ; accentuées pendant les tensions entre pairs proches | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents IA aérospatial et défense | −1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Limites thermiques et énergétiques du calcul en périphérie en vol | −0.6% | Mondial ; sévères pour les actifs haute altitude et spatiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contrôles d'exportation imposent des points d'étranglement technologiques

Les révisions de la Liste de contrôle du commerce américain exigent maintenant des licences pour les logiciels de reconnaissance faciale ou de ciblage automatisé expédiés vers des États désignés. Les partenaires européens du Future Combat Air System développent par conséquent des piles IA parallèles pour éviter les contraintes ITAR. Les entreprises consacrent jusqu'à 20% des budgets de projets IA à la conformité, et les projets multinationaux glissent souvent de 12-18 mois pendant que les autorisations sont négociées.

Les menaces cyber de chaîne d'approvisionnement minent la confiance

Les attaques de style SolarWinds ciblent de plus en plus les référentiels de modèles et les pipelines ML, incorporant du code malveillant dans les bibliothèques open-source populaires.[4]CISA Analysts, "Software Supply-Chain Security Guidance for Developers," CISA, cisa.gov Les directives DoD mandatent maintenant des architectures zéro confiance et la vérification formelle des modèles ML critiques. Plusieurs constructeurs ont transitionné vers des environnements d'entraînement isolés, augmentant les coûts et ralentissant l'itération. Les remèdes à long terme mettent l'accent sur les enclaves sécurisées, la surveillance continue du comportement, et la validation de signature numérique de chaque mise à jour de modèle.

Analyse de segment

Par offre : Le logiciel domine tandis que les services accélèrent

Le logiciel a maintenu 53,33% des revenus de 2024, reflétant la centralité des algorithmes, moteurs de fusion de données, et frameworks d'autonomie pour chaque plateforme majeure. Par exemple, la plateforme d'intelligence tactique de Palantir a sous-tendu des attributions de défense multi-milliards USD en 2024. En termes de valeur, la taille du marché de l'IA dans l'aérospatial et la défense pour le logiciel a éclipsé 14 milliards USD et devrait grimper à un TCAC de 7,90%. Le matériel traîne alors que la commoditisation des composants compense les gains de volume unitaire.

La ligne services, cependant, dépassera toutes les autres catégories à 9,87% TCAC jusqu'en 2030 alors que les clients s'appuient sur des spécialistes d'intégration pour durcir les modèles IA pour la certification, connecter l'avionique héritée, et opérer l'IA à l'échelle à travers des clouds hybrides. Les services d'entraînement et simulation, soutenus par des instructeurs de vol IA adaptatifs, enregistrent des facturations à deux chiffres, reflétant l'accent militaire sur des pilotes prêts maintenant.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : Le spatial dépasse une base militaire forte

Les programmes militaires ont livré 45,16% des revenus de 2024 et sont prévus de croître de 8,1% annuellement alors que la coopération homme-machine non pilotée, l'automatisation de guerre électronique, et l'IA de gestion de bataille mûrissent. L'exploration de l'espace profond et les constellations de satellites autonomes élèvent le segment spatial, conduisant le TCAC le plus rapide de 10,7%. Le marché de l'IA dans l'aérospatial et la défense pivote ainsi d'un profil de défense principalement terrestre vers un profil plus large centré sur l'orbite.

Les engins spatiaux utilisent maintenant l'IA embarquée pour la navigation relative au terrain sur la surface lunaire, la gestion de santé des engins spatiaux, et l'évitement de collision embarqué. Le rover Perseverance de la NASA s'appuie sur la vision par ordinateur pour diriger à travers les obstacles martiens. Les avancées parallèles dans la cadence de lancement et l'économie des petits satellites amplifient l'opportunité, car chaque engin nécessite des processeurs certifiés et des chaînes d'outils IA.

Par utilisateur final : Les agences et ventures new-space gagnent du terrain

Les OEM et fournisseurs de rang 1 ont contrôlé 38,55% des dépenses totales de 2024. Leur dominance découle de l'incorporation d'IA dans les boucles de conception-de l'optimisation générative de cellule d'avion à l'inspection robotique de fixation. Néanmoins, les agences spatiales et opérateurs soutenus par venture enregistreront le TCAC le plus rapide de 8,91%, avec les propriétaires de méga-constellation procurant le maintien de station autonome, l'attribution de charge utile, et le routage inter-satellite comme services managés.

Les constructeurs de défense, pendant ce temps, étendent le support de cycle de vie de plateforme, regroupant les mises à niveau IA avec les contrats de soutien. Les compagnies aériennes exploitent l'IA de gestion de revenus pour réaligner les flottes post-pandémie, tandis que les maisons MRO se tournent vers l'inspection de pièces basée sur la vision pour réduire le temps de rotation.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé une part de 33,45% du marché de l'IA dans l'aérospatial et la défense en 2024, soutenue par le budget d'IA de défense FY-25 de 1,8 milliard USD des États-Unis, un écosystème de venture robuste, et des partenariats universitaires étendus. La collaboration de Boeing avec Microsoft Azure Government fournit des pipelines d'entraînement cloud classifiés, tandis que CAE Canada livre des dispositifs d'entraînement de vol pilotés par l'IA mondialement. Le TCAC historique de 7,8% de la région devrait augmenter de 8,2% jusqu'en 2030 alors que les programmes de production se mettent en ligne et la demande d'exportation pour les systèmes autonomes croît.

Le Moyen-Orient émerge comme le théâtre à croissance la plus rapide, avec un TCAC prévu de 9,31% sur le dos de feuilles de route IA souveraines et de fonds de modernisation de défense. Le Centre spatial Mohammed bin Rashid des EAU opère une planification d'observation terrestre entièrement pilotée par l'IA, et l'Arabie Saoudite a alloué 20 milliards USD pour l'épine dorsale d'aviation autonome de NEOM. La base tech de défense d'Israël continue de livrer une IA de guerre électronique de classe mondiale, alimentant les canaux d'exportation à travers la région.

L'Europe et l'Asie-Pacifique maintiennent des forces complémentaires. L'Europe canalise 1,2 milliard EUR (1,4 milliard USD) de son Fonds européen de défense dans l'IA collaborative pour le Future Combat Air System. En même temps, Airbus et Dassault poussent des tissus de données communs pour les opérations multi-domaines. Le Global Combat Air Programme du Japon, le radar IA indigène de l'Inde, et les essaims de UAV auto-naviguant de la Chine illustrent l'investissement en escalade. En Asie-Pacifique, les deux régions ciblent une croissance équilibrée au-dessus de 8% alors que la récupération de l'aviation civile rencontre les impératifs de sécurité nationale.

Paysage concurrentiel

Les constructeurs historiques, tels que The Boeing Company, Airbus SE, Lockheed Martin Corporation, et International Business Machines Corporation, maintiennent des avantages d'échelle dans la certification, l'intégration système, et les réseaux de soutien globaux. Pourtant Anduril, Shield AI, et Helsing natifs logiciel capturent des parts en mettant l'accent sur les piles d'autonomie modulaires et les cycles de déploiement rapides. L'achat 2024 d'Anduril de l'activité radar de Numerica plie le suivi haute-fidélité dans son Lattice OS, soulignant la prime stratégique sur l'IP de fusion de capteurs.

Les partenariats dominent alors que les titulaires cherchent le talent algorithmique : Airbus s'est allié avec Helsing pour co-développer la logique de coopération homme-machine non pilotée. En même temps, RTX a investi dans le démonstrateur d'aile mixte de JetZero pour coupler l'aérodynamique avancée avec les contrôles de vol basés sur l'IA. Le capital private-equity afflue dans les spécialistes de matériel en périphérie et les kits d'outils ML-ops certifiables, augmentant le barattage concurrentiel. La vitesse de certification, les assurances de souveraineté des données, et la conformité d'architecture ouverte sont les différenciateurs primaires plutôt que le volume de production seul.

Les opportunités d'espace blanc incluent le traitement neuromorphique pour les missions d'espace profond, les kits d'autonomie à faible SWaP pour les drones sacrifiables, et les agents vocaux de cockpit alimentés par de grands modèles de langage. La consolidation est probable : l'acquisition de 1,9 milliard USD de CAES par Honeywell, l'achat de 220 millions EUR (259,6 millions USD) de Preligens par Safran, et l'accord de 4,1 milliards USD d'AeroVironment pour BlueHalo signalent des roll-ups continus visant à intégrer verticalement les capacités IA à travers la détection, les effecteurs, et C2.

Leaders de l'industrie de l'IA dans l'aérospatial et la défense

-

Lockheed Martin Corporation

-

Airbus SE

-

Northrop Grumman Corporation

-

The Boeing Company

-

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Saab a fait voler un Gripen E sous l'IA Centaur d'Helsing, réalisant un engagement BVR autonome pendant les essais de combat.

- Mars 2025 : Lockheed Martin a étendu son pacte Google Cloud pour permettre l'analytique géospatiale IA en temps réel.

- Février 2025 : L3Harris s'est associé avec Shield AI pour co-développer des kits d'autonomie pour aéronefs militaires.

- Septembre 2024 : Honeywell a clos un rachat de 1,9 milliard USD de CAES, étendant les portefeuilles avionique IA et spatial.

Portée du rapport mondial du marché de l'IA dans l'aérospatial et la défense

L'intelligence artificielle est la simulation de processus d'intelligence humaine par des machines, en particulier des systèmes informatiques. L'industrie A&D adopte des technologies robotiques alimentées par des technologies sophistiquées pilotées par l'IA pour améliorer l'efficacité globale de l'équipement (OEE) et le rendement de premier passage en production.

La portée de l'étude inclut l'utilisation de l'intelligence artificielle et de la robotique pour diverses applications dans l'aérospatial et la défense. Certains des aspects importants couverts dans l'étude sont l'utilisation de l'IA et de la robotique dans la fabrication d'aéronefs, les opérations et gestion de flotte, et autres applications par les compagnies aériennes, telles que les opérations aéroportuaires (comme la manutention des passagers, la surveillance d'aéronefs, la gestion d'inventaire, et autres) et les applications militaires (systèmes de communications de défense, systèmes non pilotés et intelligence, surveillance, et applications de reconnaissance, entre autres). Le marché est segmenté par offre en matériel, logiciel, et service et par application en militaire, aviation commerciale, et spatial. Le rapport couvre aussi les tailles de marché et prévisions pour l'intelligence artificielle et la robotique dans les marchés aérospatial et défense à travers les principales régions. Pour chaque segment, le dimensionnement de marché et les prévisions ont été faits basés sur la valeur (milliard USD).

| Matériel | Processeurs et accélérateurs IA |

| Capteurs et avionique | |

| Plateformes robotiques | |

| Dispositifs en périphérie et systèmes embarqués | |

| Logiciel | Plateformes IA/ML |

| Algorithmes d'autonomie et de contrôle de vol | |

| Analytique de maintenance prédictive | |

| Suites logicielles ISR et de mission | |

| Services | Intégration et conseil |

| Services MRO et de maintenance prédictive | |

| Services d'entraînement et de simulation | |

| Services cloud managés et en périphérie |

| Défense | C4ISR |

| Armes autonomes et systèmes de combat | |

| Logistique et maintenance | |

| Aviation commerciale | Opérations de vol et ATC |

| Fabrication et assemblage d'aéronefs | |

| MRO | |

| Spatial | Opérations de satellites et autonomie |

| Robotique d'exploration planétaire | |

| Connaissance de la situation spatiale |

| Grands groupes de défense |

| Compagnies aériennes et prestataires MRO |

| Agences spatiales et opérateurs commerciaux |

| OEM et fournisseurs de rang 1 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| EAU | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par offre | Matériel | Processeurs et accélérateurs IA | |

| Capteurs et avionique | |||

| Plateformes robotiques | |||

| Dispositifs en périphérie et systèmes embarqués | |||

| Logiciel | Plateformes IA/ML | ||

| Algorithmes d'autonomie et de contrôle de vol | |||

| Analytique de maintenance prédictive | |||

| Suites logicielles ISR et de mission | |||

| Services | Intégration et conseil | ||

| Services MRO et de maintenance prédictive | |||

| Services d'entraînement et de simulation | |||

| Services cloud managés et en périphérie | |||

| Par application | Défense | C4ISR | |

| Armes autonomes et systèmes de combat | |||

| Logistique et maintenance | |||

| Aviation commerciale | Opérations de vol et ATC | ||

| Fabrication et assemblage d'aéronefs | |||

| MRO | |||

| Spatial | Opérations de satellites et autonomie | ||

| Robotique d'exploration planétaire | |||

| Connaissance de la situation spatiale | |||

| Par utilisateur final | Grands groupes de défense | ||

| Compagnies aériennes et prestataires MRO | |||

| Agences spatiales et opérateurs commerciaux | |||

| OEM et fournisseurs de rang 1 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| EAU | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'IA dans l'aérospatial et la défense aujourd'hui ?

Le marché a généré 27,91 milliards USD en 2025 et devrait atteindre 42,67 milliards USD d'ici 2030 à un TCAC de 8,86%.

Quel segment de l'industrie de l'IA dans l'aérospatial et la défense croît le plus rapidement ?

Les services, particulièrement l'intégration et les offres d'IA managée, devraient croître à un TCAC de 9,87% alors que les opérateurs cherchent une expertise de déploiement certifiée.

Quelle région offre le plus haut potentiel de croissance ?

Le Moyen-Orient mène avec un TCAC prévu de 9,31%, propulsé par les feuilles de route IA souveraines et les budgets majeurs de modernisation de défense.

Quelle est l'importance de la maintenance prédictive dans le marché de l'IA dans l'aérospatial et la défense ?

Les déploiements des compagnies aériennes montrent 20-30% d'événements non programmés en moins et jusqu'à 15% de temps d'immobilisation d'aéronef inférieur, soulignant la maintenance prédictive comme moteur de ROI primaire.

Quelles entreprises perturbent les titulaires ?

Les entrants natifs logiciel comme Anduril, Shield AI, et Helsing exploitent les piles d'autonomie modulaires et les itérations rapides pour gagner des programmes qui revenaient par défaut aux gros constructeurs.

Quels obstacles de certification existent pour le matériel IA dans l'espace ?

La tolérance aux radiations, les protocoles de gestion de panne, et les campagnes de qualification multi-années sont obligatoires ; le Versal d'AMD et l'Akida de BrainChip ont récemment franchi de tels jalons, débloquant l'inférence en orbite.

Dernière mise à jour de la page le: