Taille et part du marché de l'intelligence artificielle automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 18.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.03% CAGR |

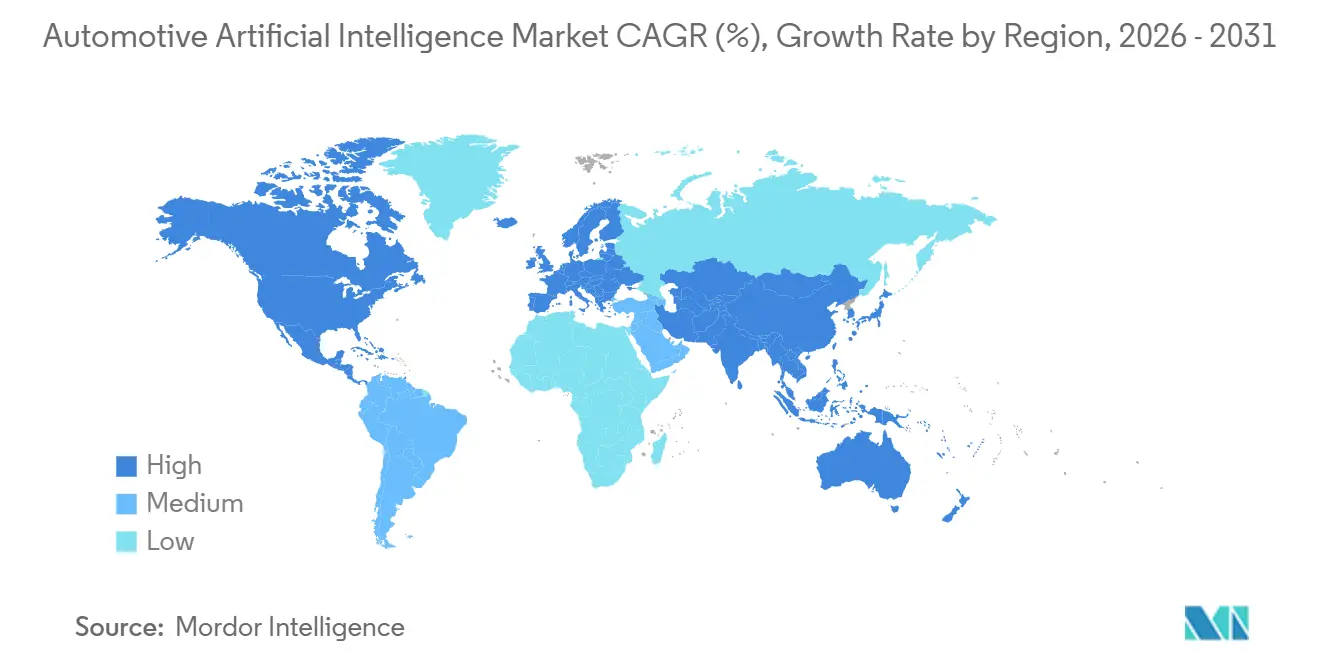

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

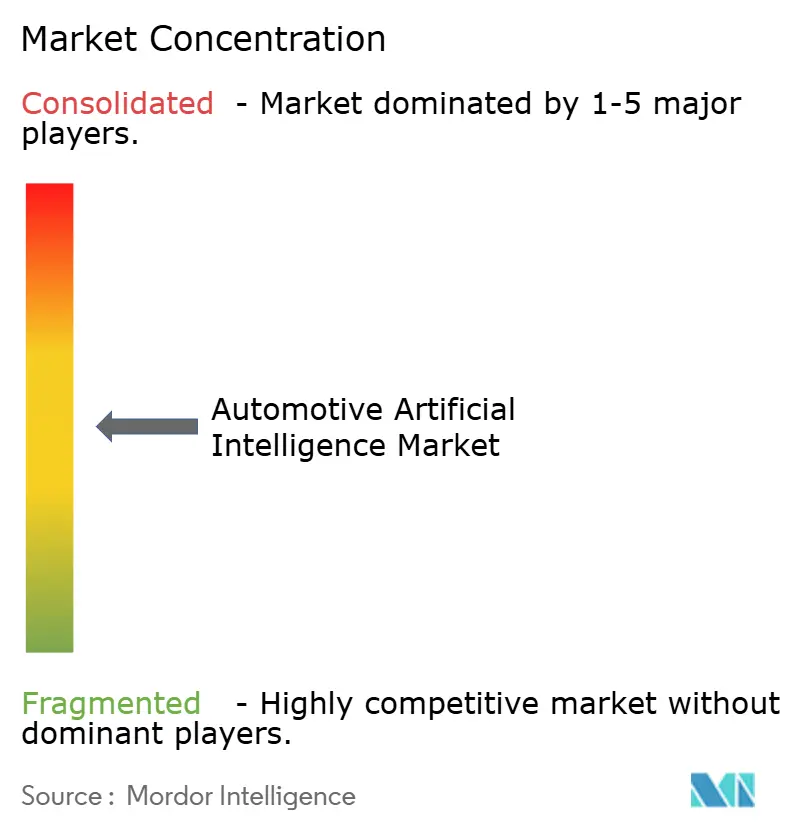

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle automobile par Mordor Intelligence

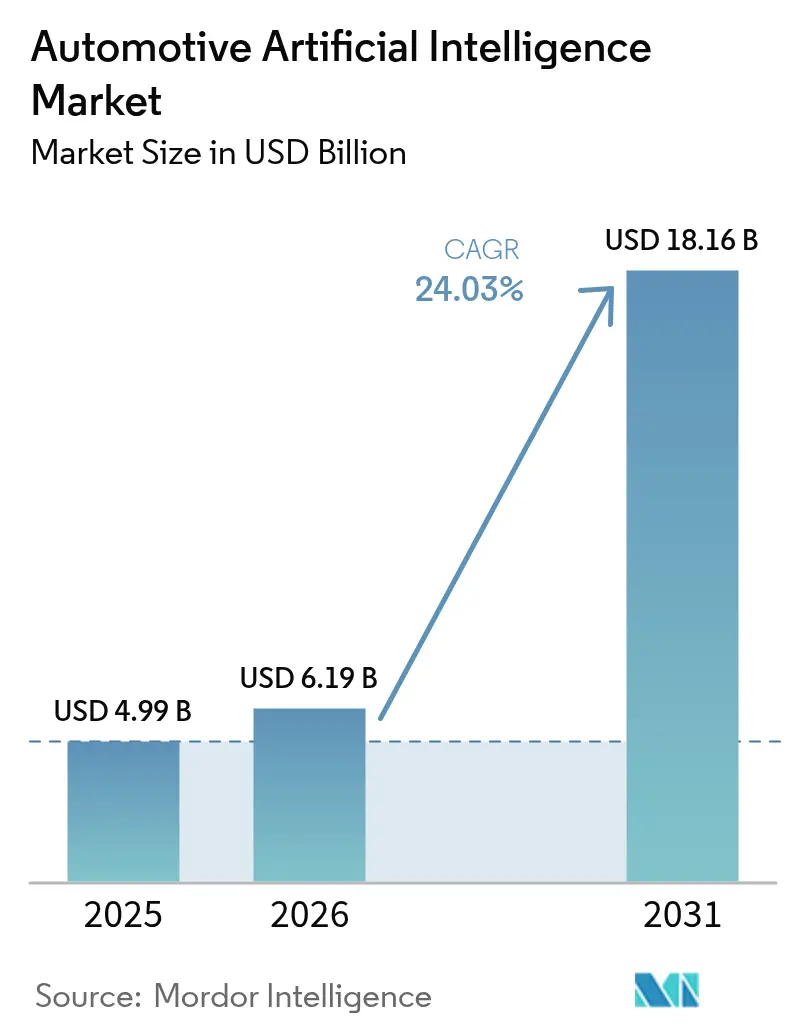

La taille du marché de l'intelligence artificielle automobile était évaluée à 4,99 milliards USD en 2025 et devrait croître de 6,19 milliards USD en 2026 pour atteindre 18,16 milliards USD d'ici 2031, à un TCAC de 24,03 % durant la période de prévision (2026-2031). Les constructeurs automobiles génèrent de plus en plus de revenus en déployant des fonctionnalités logicielles sur les véhicules déjà en circulation, s'éloignant d'une dépendance exclusive aux ventes de voitures neuves. Ces dernières années, le logiciel est devenu un contributeur significatif aux revenus mondiaux. Cependant, à mesure que les coûts des puces diminuent, les accélérateurs matériels s'intègrent aux modèles grand public, entraînant une adoption plus large des systèmes de perception par caméra, radar et lidar. L'Amérique du Nord est devenue un important bassin de revenus, soutenu par la vaste flotte de véhicules de Tesla qui télécharge en continu des données de conduite. Pendant ce temps, la région Asie-Pacifique prend de l'élan, portée par les politiques d'intelligence artificielle souveraine de la Chine qui investissent massivement dans l'infrastructure de calcul domestique. Les mandats réglementaires, tels que le Règlement général sur la sécurité II de l'Union européenne et le protocole C-NCAP de la Chine, poussent les fonctions de sécurité de niveau 2 dans chaque nouvelle voiture particulière. Cela comprime les cycles de conception et déplace les budgets vers l'inférence embarquée. En conséquence, le paysage concurrentiel passe d'une focalisation sur la conception matérielle à la monétisation des fonctionnalités via des mises à jour à distance, au bénéfice des acteurs intégrés verticalement.

Principaux enseignements du rapport

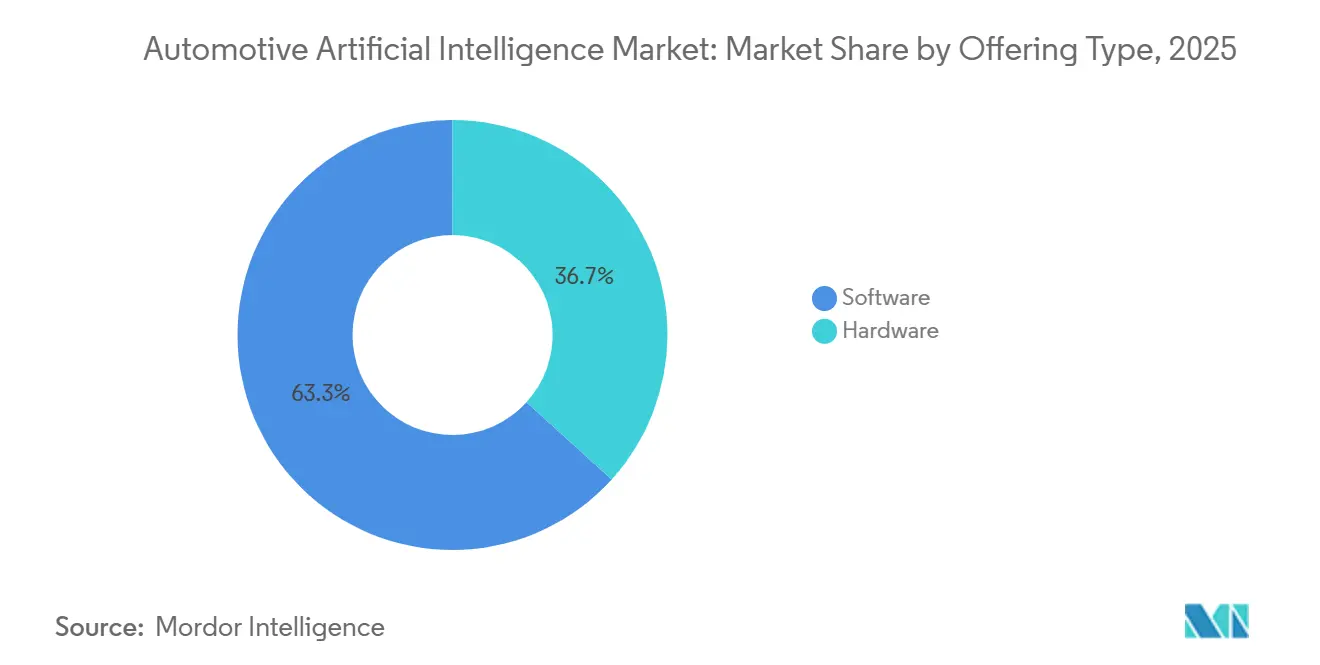

- Par offre, le logiciel a dominé avec une part de revenus de 63,28 % en 2025, tandis que le matériel devrait progresser à un TCAC de 24,05 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique classique détenait 43,37 % des revenus de 2025, tandis que l'apprentissage profond devrait se développer à un TCAC de 24,07 % jusqu'en 2031.

- Par processus, la reconnaissance d'images représentait 46,14 % des revenus de 2025, et l'exploration de données devrait croître à un TCAC de 24,13 % jusqu'en 2031.

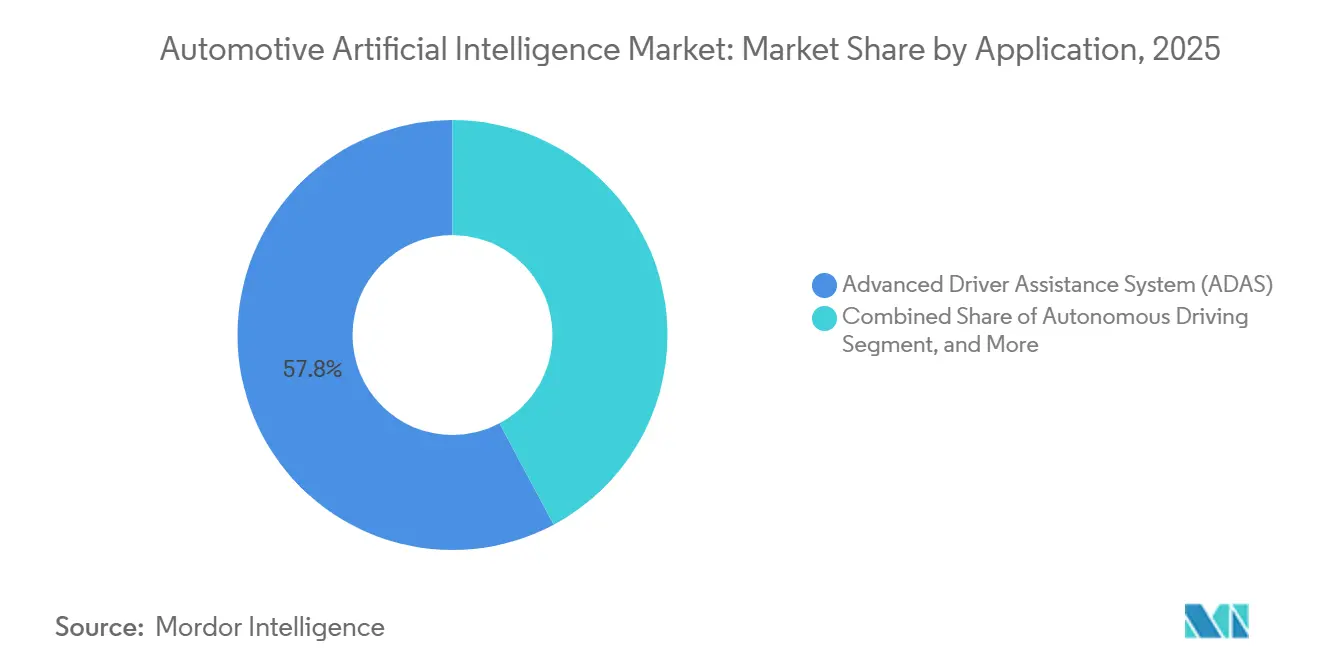

- Par application, les systèmes avancés d'aide à la conduite représentaient 57,83 % des revenus de 2025, tandis que la conduite autonome devrait afficher un TCAC de 24,11 % sur 2026-2031.

- Par type de véhicule, les voitures particulières représentaient 68,81 % des revenus de 2025, mais les véhicules commerciaux légers devraient croître à un TCAC de 24,17 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,16 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC de 24,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intelligence artificielle automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats réglementaires pour les fonctions de sécurité ADAS de niveau 2+ | +5.2% | Mondial, avec l'UE et la Chine en tête de l'application | Court terme (≤ 2 ans) |

| Déclin rapide du coût de calcul de l'IA et des TOPS pour les SoC automobiles | +4.8% | Amérique du Nord et Asie-Pacifique en cœur, répercussions vers l'UE | Moyen terme (2-4 ans) |

| Explosion des mises à jour logicielles à distance (OTA) permettant la monétisation des fonctionnalités IA | +4.1% | Amérique du Nord et Chine, adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Architectures d'apprentissage par flotte accélérant la précision des modèles de perception | +3.6% | Amérique du Nord et Chine, limité en UE en raison des contraintes du RGPD | Long terme (≥ 4 ans) |

| Unités de commande électronique à base de chiplets émergentes réduisant la nomenclature des matériaux | +3.1% | Asie-Pacifique en cœur, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Modèles de fondation multimodaux embarqués réduisant la dépendance au cloud | +2.9% | Mondial, avec une adoption plus rapide sur les marchés à faible connectivité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour les fonctions de sécurité ADAS de niveau 2+

Les régulateurs du monde entier considèrent désormais le freinage automatisé, le maintien de voie et la surveillance du conducteur comme des équipements standard plutôt que des options premium. Le Règlement général sur la sécurité II de l'Union européenne a rendu ces fonctions obligatoires sur chaque nouvelle voiture particulière depuis juillet 2024, garantissant une base annuelle de près de 18 millions d'unités devant intégrer des puces d'inférence IA. En Chine, le protocole C-NCAP 2024 attribue zéro étoile aux modèles dépourvus de détection piétonne alimentée par l'IA, excluant de fait les voitures non conformes du marché. L'Administration nationale de la sécurité routière des États-Unis a emboîté le pas en décembre 2025 en proposant un freinage d'urgence automatique obligatoire pour tous les véhicules légers à partir de l'année modèle 2029. Ces mandats réduisent la période de retour sur investissement des systèmes ADAS de 7 ans à environ 3 ans, faisant de l'IA une priorité au niveau du conseil d'administration pour les constructeurs automobiles.

Déclin rapide du coût de calcul de l'IA et des TOPS pour les SoC automobiles

Le coût par téra-opération a chuté de 68 % depuis 2024, grâce aux technologies d'emballage avancé et aux conceptions à base de chiplets. Le Snapdragon Ride Flex de Qualcomm, lancé en mars 2025 avec 2 000 TOPS pour un coût de nomenclature de 450 USD, répond néanmoins aux exigences ISO 26262 ASIL-D [1]"Note technique Snapdragon Ride Flex," Qualcomm, qualcomm.com . Le Journey-6 de Horizon Robotics est commercialisé à 1 200 TOPS pour 280 USD, permettant aux marques chinoises de proposer des fonctions de niveau 2+ dans des voitures à moins de 25 000 USD [2]"Lancement du produit Journey-6," Horizon Robotics, horizon.cc . Mobileye d'Intel a reconnu cette tendance en septembre 2025, annonçant l'adoption des chiplets pour EyeQ Ultra d'ici 2027. À mesure que le calcul se banalise, la valeur se déplace vers les écosystèmes logiciels plutôt que vers la conception de silicium pur.

Explosion des mises à jour logicielles à distance permettant la monétisation des fonctionnalités IA

Les abonnements récurrents réécrivent désormais l'économie des véhicules. Tesla a généré 1,8 milliard USD grâce aux abonnements Full Self-Driving en 2025, en améliorant la précision des changements de voie chaque mois. OnStar Intelligence de General Motors, lancé mi-2025 à 25 USD par mois, a attiré 1,2 million d'abonnés d'ici la fin de l'année. Mercedes-Benz a commencé à proposer aux conducteurs américains le Drive Pilot de niveau 3 pour 2 500 USD par an en janvier 2026. Ces services offrent des marges logicielles proches de 70 %, mettant sous pression les fournisseurs de rang 1 qui s'appuient sur les ventes matérielles traditionnelles.

Architectures d'apprentissage par flotte accélérant la précision de la perception

En 2025, les robotaxis de Waymo à San Francisco et Phoenix ont parcouru des distances significatives sans conducteur, atteignant un taux de désengagement remarquablement faible. Pendant ce temps, le mode Shadow de Tesla a identifié de nombreux nouveaux cas limites à partir de sa vaste flotte, intégrant ces informations dans son entraînement pour la prochaine version logicielle. La Chine accélère ce cycle de partage de données, autorisant le partage anonymisé de données de capteurs entre marques. Cette collaboration permet à des entreprises comme BYD et Geely d'affiner conjointement leurs modèles de perception. En revanche, les réglementations RGPD de l'Europe entravent des efforts similaires de mutualisation des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations de sécurité fonctionnelle fragmentées selon les juridictions | -2.8% | Mondial, avec l'UE, les États-Unis et la Chine appliquant des normes divergentes | Long terme (≥ 4 ans) |

| Coût élevé de validation des modèles IA pour les scénarios de cas limites | -2.3% | Amérique du Nord et UE, où les cadres de responsabilité exigent des tests exhaustifs | Moyen terme (2-4 ans) |

| Pénurie persistante de talents en IA de qualité automobile | -1.6% | Mondial, aiguë en Europe et au Japon | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement à la capacité des fonderies à nœuds avancés | -1.4% | Mondial, avec des dépendances envers TSMC et Samsung | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations de sécurité fonctionnelle fragmentées selon les juridictions

La fragmentation réglementaire fait monter les coûts et retarde les lancements de produits. Par exemple, l'obtention de la certification ISO 26262 pour une seule fonctionnalité ADAS nécessite un investissement financier considérable. Pendant ce temps, la norme chinoise GB/T 34590 allonge les délais en raison de tests de cybersécurité supplémentaires. Aux États-Unis, les directives restent facultatives, contrairement au mandat d'Euro NCAP pour les scénarios de protection des piétons. En raison de ces réglementations fragmentées, Continental a fait face à des dépenses substantielles durant la période projetée.

Coût élevé de validation des modèles IA pour les cas limites rares

Waymo a révélé avoir investi un montant significatif pour simuler des milliards de kilomètres pour son déploiement à San Francisco. En 2025, Aurora Innovation, après avoir alloué des ressources substantielles à la validation, a décidé de reporter son déploiement. Ces dépenses considérables découragent non seulement les acteurs plus petits, mais renforcent également la position des entreprises établies disposant de bilans plus solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le logiciel domine, le matériel accélère

Le logiciel représentait 63,28 % de la part en 2025, porté par des mises à jour mensuelles de fonctionnalités qui maintiennent les voitures à jour pendant des années après l'achat. Le matériel, quant à lui, devrait croître à un TCAC de 24,05 % grâce aux accélérateurs à base de chiplets qui réduisent les coûts au point que les fonctions de niveau 2 peuvent atteindre les véhicules à moins de 25 000 USD. La taille du marché de l'intelligence artificielle automobile pour le segment matériel devrait plus que tripler entre 2026 et 2031, soulignant un changement décisif dans les priorités de nomenclature des matériaux.

Sur l'horizon de prévision, les constructeurs automobiles internalisent la conception d'algorithmes pour sécuriser des revenus récurrents, comprimant les fournisseurs de rang 1 traditionnels qui regroupaient autrefois logiciels, caméras et radars. Mercedes-Benz a annulé un contrat externe de 400 millions USD en janvier 2025 et a mis en place sa propre base de code de niveau 3. Les fournisseurs ripostent en regroupant des services cloud : Qualcomm associe chaque vente de Snapdragon Ride Flex à un abonnement AWS SageMaker de cinq ans afin que les modèles puissent être réentraînés sans changer de puces. Le Drive Orin de NVIDIA déploie un modèle de langage visuel à 7 milliards de paramètres sur l'appareil, réduisant les frais de données cellulaires qui érodaient auparavant les marges de location.

Par technologie : l'apprentissage profond dépasse les approches classiques

L'apprentissage automatique classique représentait encore 43,37 % du marché en 2025, mais les modèles d'apprentissage profond basés sur les transformeurs progressent à un TCAC de 24,07 %. La pile de transformeurs à 12 couches de Waymo traitait 1,4 Go par seconde de données de capteurs, réduisant les désengagements à 0,09 pour 1 000 miles. Le réseau neuronal de bout en bout de Tesla dans FSD Beta v12 a remplacé les règles codées manuellement, faisant passer le rappel dans les zones de construction de 89 % à 96 %. En conséquence, la part de marché de l'intelligence artificielle automobile des fournisseurs dépendant des caractéristiques classiques a diminué de huit points de pourcentage l'année dernière.

La vision par ordinateur représentait 28 % des revenus technologiques, Euro NCAP et C-NCAP imposant des réseaux de caméras multiples dans chaque nouveau véhicule. Le traitement du langage naturel a atteint 12 %, reflétant l'essor des assistants vocaux qui réduisent les distractions. La conscience contextuelle détenait 9 % mais est en forte progression car le régulateur de vitesse prédictif ajuste désormais la vitesse à plusieurs centaines de mètres avant les virages, réduisant l'usure des freins et améliorant l'efficacité énergétique. À mesure que les grands modèles multimodaux convergent les entrées de caméra, radar et lidar, les piles logicielles qui résidaient autrefois dans des unités de commande électronique séparées se consolident, simplifiant le câblage et réduisant la consommation d'énergie.

Par processus : la reconnaissance d'images en tête, l'exploration de données prend de l'élan

La reconnaissance d'images a dominé avec 46,14 % des revenus de 2025, portée par les caméras de vue panoramique rendues obligatoires. La reconnaissance de signaux a suivi avec 31 %. L'exploration de données, cependant, connaît la croissance la plus rapide à un TCAC de 24,13 %, les constructeurs automobiles monétisant les océans de journaux de capteurs générés chaque jour. Le mode Shadow de Tesla a capturé 18 000 nouveaux cas limites en 2025, réduisant les cycles de développement de 18 mois à six. La taille du marché de l'intelligence artificielle automobile liée aux plateformes d'exploration de données est donc sur une trajectoire plus prononcée que celle de la perception pure.

Les entreprises traitent désormais les données de conduite brutes comme une classe d'actifs. General Motors a commencé à concéder sous licence des journaux anonymisés à des assureurs tels qu'Allstate en 2025, générant 120 millions USD de revenus à forte marge. La politique chinoise soutient la mutualisation des données entre marques, permettant à BYD et Geely d'améliorer la détection des piétons de 22 % dans des conditions de faible luminosité ; le RGPD européen bloque de telles collaborations, plaçant les constructeurs automobiles de l'UE en position de désavantage.

Par application : la conduite autonome comble l'écart avec les ADAS

Les systèmes avancés d'aide à la conduite contrôlaient 57,83 % des revenus de 2025, les régulateurs ayant rendu la fonctionnalité de niveau 2 obligatoire. La conduite autonome est néanmoins l'application la plus rapide, attendue à un TCAC de 24,11 % après que les flottes de Waymo ont enregistré 2,4 millions de miles sans incident sans conducteur. Le contrôle vocal et gestuel, désormais standard, a contribué de manière significative aux revenus des fonctionnalités d'interface homme-machine. Pendant ce temps, des plateformes telles qu'OnStar Intelligence de GM ont joué un rôle clé dans la progression de la part des revenus issus de la maintenance prédictive.

Les définitions réglementaires sont en retard sur la technologie. Le Drive Pilot de Mercedes-Benz permet aux conducteurs de détourner le regard à des vitesses inférieures à 40 mph, mais il est limité à certaines autoroutes. L'assistant autoroute de BMW permet une conduite mains libres jusqu'à 85 mph mais reste classé niveau 2 car la supervision du conducteur est requise. La maintenance prédictive émerge comme un complément lucratif, la suite de diagnostic de Bosch réduisant les réclamations de garantie de 18 % pour les constructeurs automobiles participants. Ces tendances suggèrent que le marché de l'intelligence artificielle automobile s'articulera de plus en plus autour des revenus de services continus plutôt que des forfaits d'options ponctuels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les flottes de véhicules commerciaux légers accélèrent

Les voitures particulières représentaient 68,81 % des revenus de 2025, portées par le volume mondial d'unités et les mandats de sécurité. Les véhicules commerciaux légers, cependant, devraient croître à un TCAC de 24,17 %, soutenus par les opérateurs de flottes qui peuvent justifier les modernisations IA par des économies mesurables de carburant et d'optimisation des itinéraires. Au milieu des années 2020, Amazon a équipé un nombre significatif de fourgonnettes de caméras de surveillance du conducteur, réalisant des réductions notables de la consommation de carburant. UPS, quant à lui, a signalé des économies annuelles substantielles grâce à l'optimisation des itinéraires par IA, récupérant ses investissements en une période relativement courte. Malgré ces avancées, les véhicules commerciaux lourds ne représentent qu'une faible part des revenus, principalement en raison des défis persistants liés à l'obtention des autorisations réglementaires pour le camionnage sans conducteur.

Alors que les flottes répartissent leurs dépenses IA sur de nombreux véhicules, les consommateurs individuels font face à des prix plus élevés. En conséquence, le paysage concurrentiel évolue vers des offres groupées par abonnement, mettant l'accent sur un coût total de possession réduit plutôt que sur de simples incitations à l'achat. Avec la baisse des coûts matériels, la tendance indique qu'à la fin de la décennie, le marché de l'intelligence artificielle automobile se tournera davantage vers les fourgonnettes et les camions de tonnage moyen.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,16 % des revenus de 2025, soutenue par la présence établie de Tesla et les robotaxis commerciaux de Waymo. Une prochaine réglementation de l'Administration nationale de la sécurité routière devrait équiper des millions de camionnettes légères américaines de freinage automatique d'ici la fin de la décennie, représentant une opportunité lucrative pour les fournisseurs de capteurs. Avec la majorité de sa population désormais couverte par la 5G, le Canada exploite la communication V2X à faible latence pour réduire avec succès les accidents aux intersections lors d'essais sur le terrain. Cependant, la fragmentation des statuts de responsabilité entre les États freine le déploiement de la technologie de niveau 3.

L'Asie-Pacifique devrait se développer de 24,15 %, stimulée par la poussée substantielle de la Chine dans le calcul domestique pour réduire sa dépendance aux GPU importés [3]"Plan d'investissement dans l'infrastructure IA," Commission nationale du développement et de la réforme (Chine), ndrc.gov.cn . Horizon Robotics a fait sensation en 2025, expédiant un nombre significatif de SoC Journey-6 et capturant une part notable du marché ADAS chinois. Dans le but de remédier aux pénuries de conducteurs, le Japon a autorisé des bus autonomes de niveau 4 sur plusieurs lignes rurales. Pendant ce temps, Hyundai Mobis de Corée du Sud réalise un investissement majeur dans un campus de recherche et développement axé sur la perception basée sur les transformeurs. Malgré ces avancées, l'Inde est en retard, les mandats fédéraux de sécurité restant facultatifs. Cependant, Tata Motors a des plans ambitieux, visant à équiper toutes les voitures dépassant un certain seuil de prix de fonctionnalités de niveau 2 à partir de la seconde moitié de la décennie.

L'Europe, qui contribue à une part considérable des revenus de 2025, est confrontée à une croissance plus lente en raison des contraintes de mutualisation des données imposées par le RGPD. Le Drive Pilot de Mercedes-Benz a enregistré un nombre modeste d'abonnés lors de sa période inaugurale. Bien que l'Allemagne ait accordé de nombreux permis de test pour les véhicules autonomes en 2025, les opérations commerciales restent limitées aux zones géolocalisées. La loi britannique sur les véhicules automatisés a clarifié la responsabilité des constructeurs automobiles, encourageant Wayve, basée à Londres, à obtenir un financement substantiel pour sa plateforme d'IA incarnée. Au Moyen-Orient et en Afrique, qui représentaient ensemble une faible part des revenus, Dubaï vise ambitieusement que 50 % des trajets soient sans conducteur d'ici 2030. Pourtant, des défis tels que la chaleur du désert et la cartographie HD limitée continuent d'entraver les progrès.

Paysage concurrentiel

Le marché de l'intelligence artificielle automobile est modérément concentré. Les cinq premiers acteurs — Tesla, Waymo, NVIDIA, Mobileye et Horizon Robotics — représentaient près de la moitié des revenus projetés à moyen terme. La combinaison unique de Tesla entre silicium personnalisé, apprentissage par flotte et facturation logicielle directe lui a permis d'atteindre des marges d'abonnement que les marques dépendantes des concessionnaires ne peuvent égaler. Les robotaxis de Waymo fonctionnent à un coût nettement inférieur à celui des services de covoiturage standard, soulignant leur viabilité économique dans les centres urbains animés. Le Drive Orin de NVIDIA, doté d'un modèle de langage visuel très avancé, est stratégiquement intégré dans les véhicules pour réduire les frais de données. Cependant, il fait face à une concurrence tarifaire substantielle de la part du Ride Flex de Qualcomm.

Les concepteurs de puces intègrent de plus en plus de logiciels dans leurs offres pour sécuriser des flux de revenus constants. Pendant ce temps, les entreprises de rang 1 acquièrent des startups pour combler l'écart. L'acquisition d'Arriver par Qualcomm a abouti au développement de Ride Flex, une solution complète de matériel et de middleware. Dans le même esprit, l'investissement de Continental dans Recogni visait à remédier à une pénurie de silicium.

Applied Intuition, avec un financement significatif, se positionne dans le domaine de la simulation en tant que service, une niche de validation soulignée par la décision d'Aurora de suspendre une dépense majeure. Les dépôts de brevets mettent en évidence des stratégies contrastées : NVIDIA a récemment obtenu un nombre substantiel de brevets centrés sur la perception par transformeurs, tandis que Mobileye s'est concentré sur la sécurité sensible à la responsabilité avec un nombre notable de brevets.

Leaders du secteur de l'intelligence artificielle automobile

NVIDIA Corporation

Continental AG

Tesla Inc.

Mobileye Vision Technologies Ltd

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Helm.ai, soutenu par Honda, a dévoilé un système de vision de pointe pour les véhicules autonomes, élargissant le portefeuille de perception de Honda et soulignant une collaboration plus étroite entre le constructeur automobile et la start-up.

- Avril 2025 : BMW a annoncé l'intégration de Deep Seek AI dans les futurs véhicules destinés au marché chinois, soulignant la nécessité de solutions de cabine intelligente localisées.

- Mars 2025 : Magna, en collaboration avec NVIDIA, intègre DRIVE Thor dans les systèmes de sécurité, couvrant les niveaux 2+ à 4.

Portée du rapport mondial sur le marché de l'intelligence artificielle automobile

La portée du rapport comprend l'offre (matériel et logiciel), la technologie (apprentissage automatique, apprentissage profond et plus), le processus (exploration de données et plus), l'application (conduite autonome et plus), le type de véhicule (voitures particulières, véhicules commerciaux légers et véhicules commerciaux lourds) et la géographie.

| Matériel |

| Logiciel |

| Apprentissage automatique |

| Apprentissage profond |

| Vision par ordinateur |

| Traitement du langage naturel |

| Conscience contextuelle |

| Exploration de données |

| Reconnaissance d'images |

| Reconnaissance de signaux |

| Conduite autonome |

| Systèmes avancés d'aide à la conduite (ADAS) |

| Interface homme-machine |

| Maintenance prédictive et diagnostics |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par offre | Matériel | |

| Logiciel | ||

| Par technologie | Apprentissage automatique | |

| Apprentissage profond | ||

| Vision par ordinateur | ||

| Traitement du langage naturel | ||

| Conscience contextuelle | ||

| Par processus | Exploration de données | |

| Reconnaissance d'images | ||

| Reconnaissance de signaux | ||

| Par application | Conduite autonome | |

| Systèmes avancés d'aide à la conduite (ADAS) | ||

| Interface homme-machine | ||

| Maintenance prédictive et diagnostics | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels revenus les abonnements logiciels contribueront-ils d'ici 2031 ?

Les logiciels récurrents devraient rester au-dessus de 60 % du marché global de l'intelligence artificielle automobile, les gains matériels provenant principalement de chiplets moins coûteux plutôt que d'une expansion des marges.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, propulsée par les dépenses chinoises en intelligence artificielle souveraine, devrait afficher un TCAC de 24,15 % sur la période.

Comment les architectures à base de chiplets modifient-elles les structures de coûts des véhicules ?

Elles réduisent la nomenclature des matériaux pour les unités de commande électronique haute performance jusqu'à 60 %, permettant des fonctions de niveau 2+ dans les véhicules dont le prix est inférieur à 25 000 USD.

Pourquoi les véhicules commerciaux légers adoptent-ils l'IA plus rapidement que les camions lourds ?

Les opérateurs de flottes réalisent des économies immédiates de carburant et d'optimisation des itinéraires et font face à moins d'obstacles réglementaires que les camions longue distance entièrement sans conducteur.

Quel est le principal obstacle au déploiement mondial de la conduite autonome ?

Des règles de sécurité fonctionnelle divergentes selon les juridictions imposent des pistes de validation parallèles, ajoutant 15 millions USD ou plus par fonctionnalité et retardant les lancements.

Dernière mise à jour de la page le: