Taille et part du marché de l'intelligence artificielle dans la robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.25 Milliards de dollars |

| Taille du Marché (2031) | 51.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Asie |

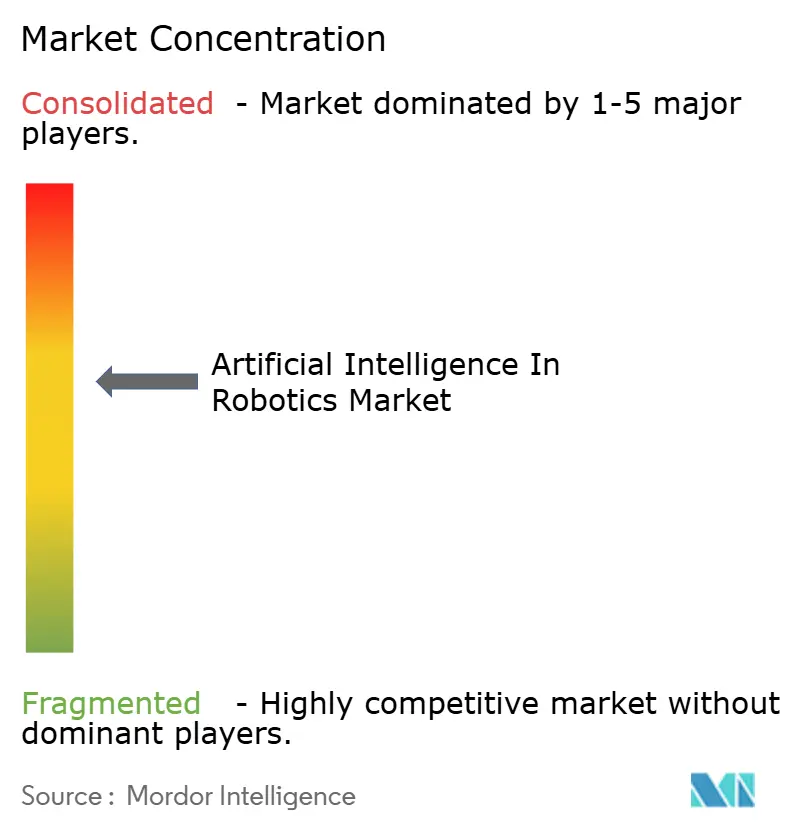

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans la robotique par Mordor Intelligence

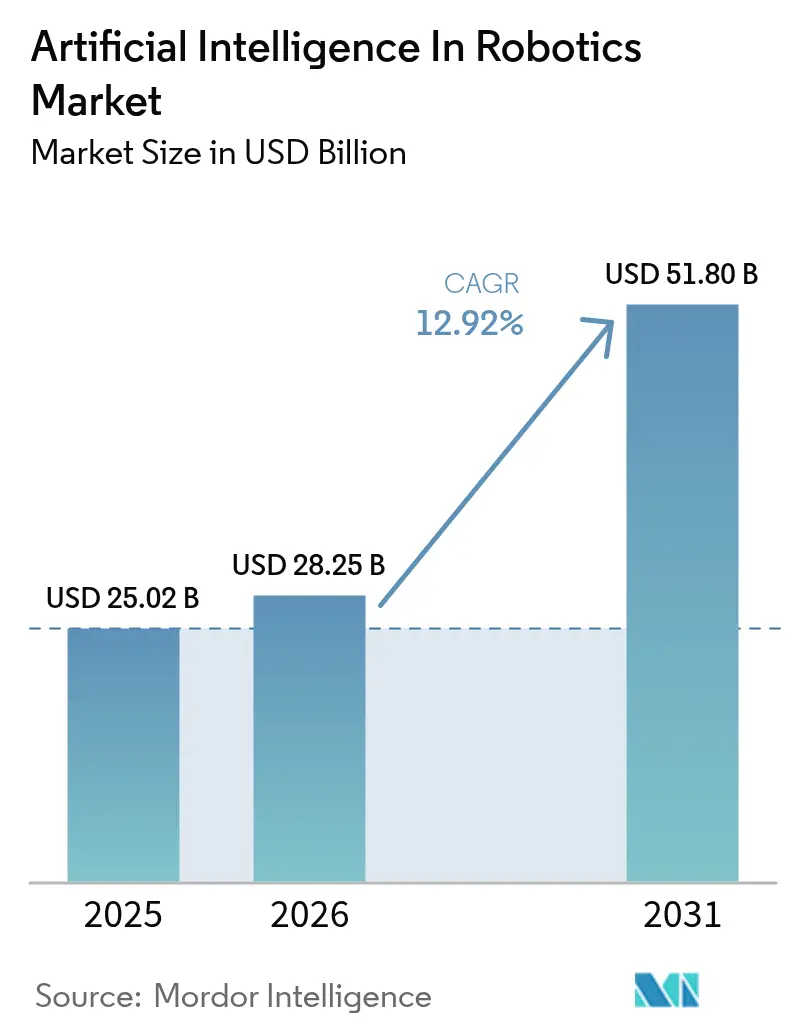

La taille du marché de l'intelligence artificielle dans la robotique était évaluée à 25,02 milliards USD en 2025 et devrait croître de 28,25 milliards USD en 2026 pour atteindre 51,8 milliards USD d'ici 2031, à un CAGR de 12,92 % pendant la période de prévision (2026-2031).

La dynamique est soutenue par les avancées rapides dans l'informatique en périphérie, les algorithmes d'apprentissage automatique et les ensembles de capteurs haute résolution qui permettent aux robots d'interpréter leur environnement et d'agir de manière autonome en quelques millisecondes. Les fabricants passent d'améliorations purement mécaniques à des améliorations centrées sur l'intelligence, en intégrant des modules de processeurs IA personnalisés qui réduisent la latence de décision sur les lignes de production et dans les environnements de service. Les investissements manufacturiers en Asie, l'essor du commerce électronique en Amérique du Nord et les programmes de recherche coordonnés en Europe convergent pour élargir les scénarios de déploiement et accélérer le délai de création de valeur. Le matériel reste un facteur de coût important, mais la hausse des taux d'attachement logiciel illustre comment la création de valeur migre vers les couches de perception, de raisonnement et de contrôle adaptatif, transformant les robots en actifs en apprentissage continu au sein des écosystèmes d'usines connectées et de logistique. L'effet combiné de ces tendances crée une base installée toujours plus grande de machines intelligentes qui complètent, plutôt que remplacent, les opérateurs humains, élargissant la demande adressable pour le marché de l'IA dans la robotique.

Principaux enseignements du rapport

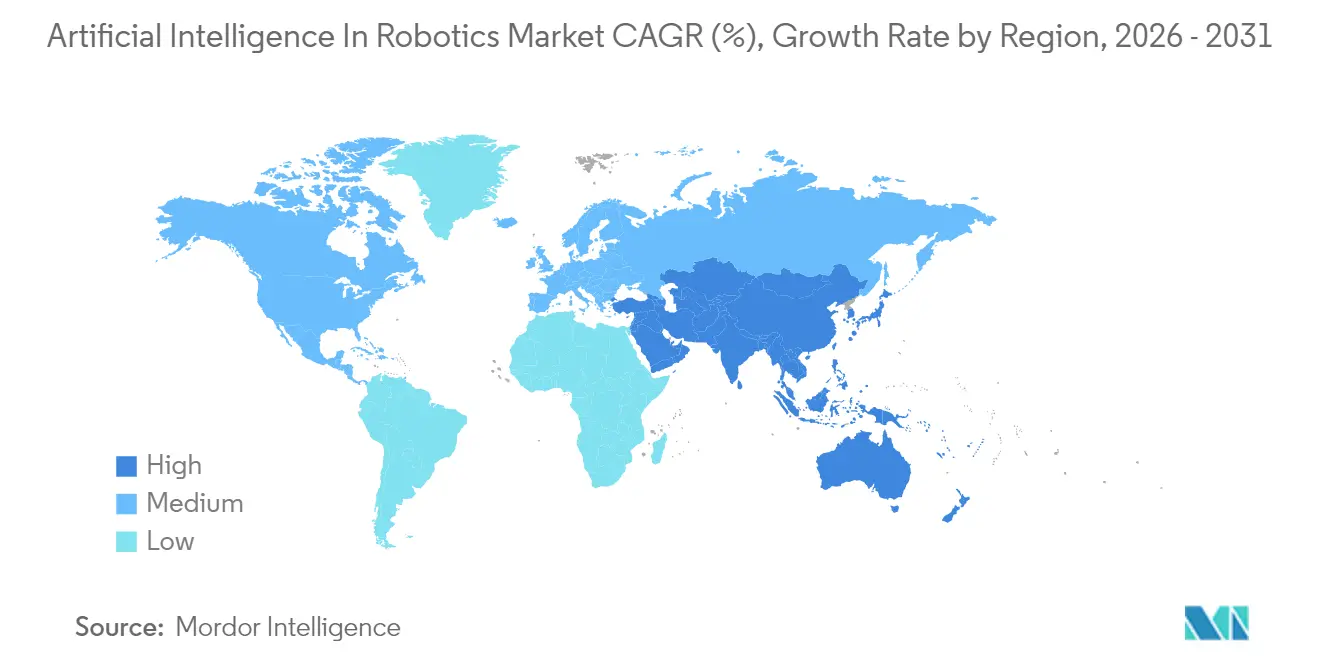

- Par géographie, l'Asie a dominé avec 46,55 % des revenus en 2025 et devrait croître à un CAGR de 17,45 % jusqu'en 2031.

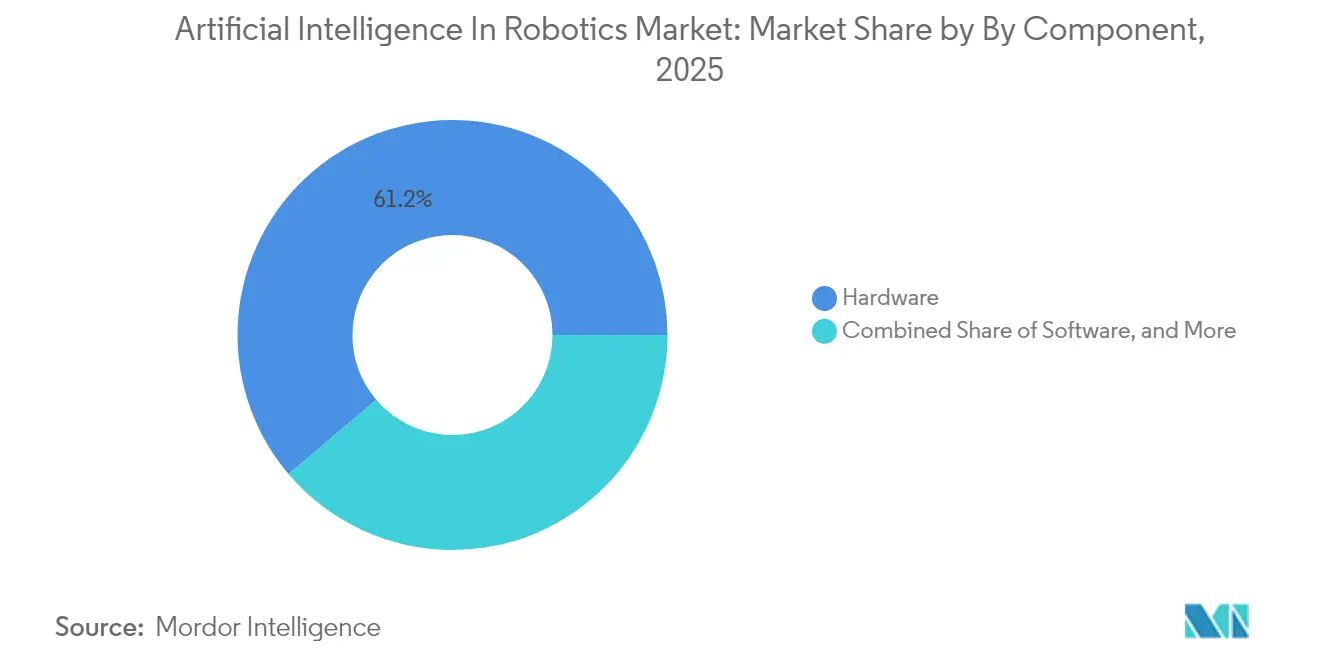

- Par composant, le matériel a capturé 61,20 % de la part du marché de l'IA dans la robotique en 2025, tandis que le logiciel d'apprentissage automatique et d'apprentissage profond se développe à un CAGR de 23,10 % jusqu'en 2031.

- Par type de robot, les robots industriels ont représenté 67,30 % de la taille du marché de l'IA dans la robotique en 2025 ; les robots médicaux et de soins de santé devraient progresser à un CAGR de 24,85 % jusqu'en 2031.

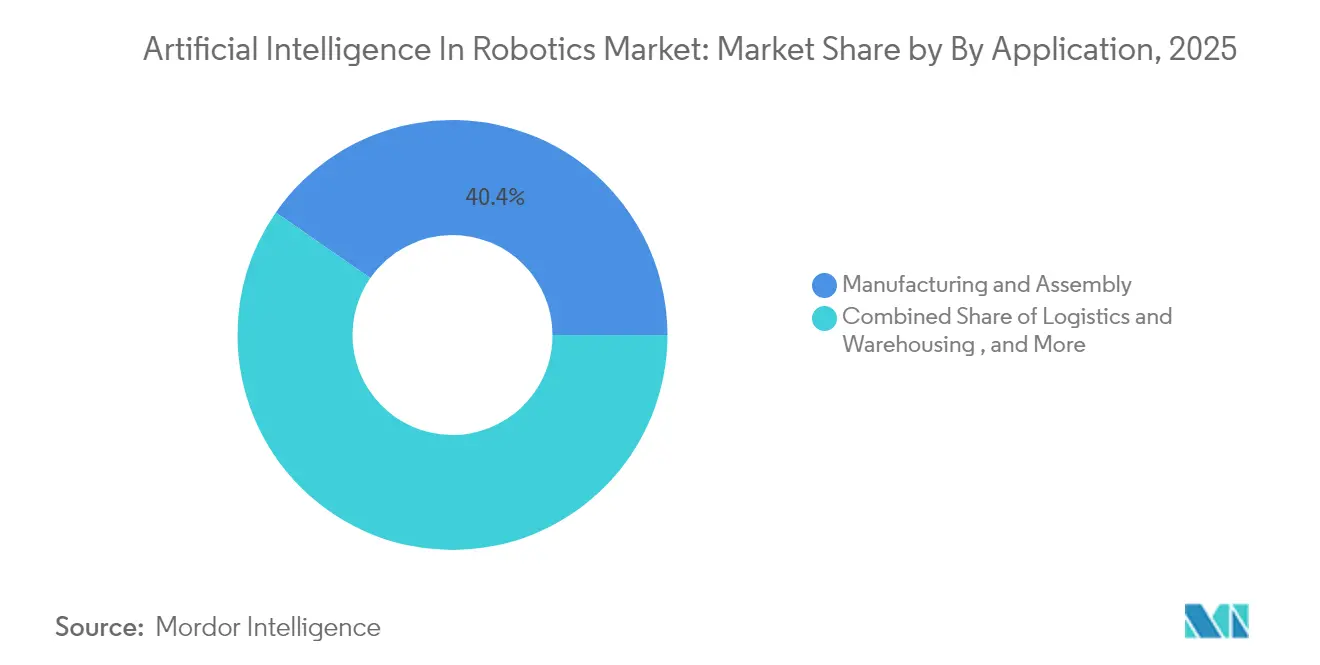

- Par application, la fabrication et l'assemblage ont représenté 40,35 % de la taille du marché de l'IA dans la robotique en 2025, et la logistique et l'entreposage croissent à un CAGR de 23,95 % jusqu'en 2031.

- Par utilisateur final, l'automobile a conservé une part de 27,40 % en 2025, tandis que les soins de santé sont l'utilisateur final à la croissance la plus rapide avec un CAGR de 24,60 % de 2026 à 2031.

- Les quatre principaux fournisseurs de robots industriels (Fanuc, ABB, KUKA, Yaskawa) détenaient collectivement 56,75 % de part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans la robotique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de puces IA en périphérie permettant la prise de décision en temps réel des robots | +2.10% | Asie, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population accélérant la demande de robots de soins aux personnes âgées | +1.80% | Japon, Corée du Sud, répercussions en Europe | Long terme (≥ 4 ans) |

| Financement d'Horizon Europe de l'UE rationalisant la recherche collaborative en IA et robotique | +1.50% | Europe, implications mondiales | Moyen terme (2-4 ans) |

| Essor de l'exécution des commandes du commerce électronique stimulant l'automatisation des entrepôts par l'IA | +2.40% | Amérique du Nord, répercussions en Europe et en Asie | Court terme (≤ 2 ans) |

| Montée en puissance des robots mobiles autonomes dans les lignes d'assemblage final de l'industrie automobile allemande | +1.20% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts des capteurs de vision permettant des kits de modernisation IA pour PME sur les robots existants à l'échelle mondiale | +1.70% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de puces IA en périphérie permettant la prise de décision en temps réel des robots

Les processeurs IA en périphérie réduisent la latence de prise de décision de quelques secondes à quelques millisecondes, permettant aux robots mobiles autonomes (AMR) de naviguer sur des planchers de production dynamiques sans dépendance au cloud. La présentation d'Advantech en 2025 a mis en évidence des temps de réponse 75 % plus rapides après l'intégration de modules NVIDIA Jetson Thor dans des flottes d'AMR. Les fabricants d'électronique à Shenzhen et à Suwon signalent des gains mesurables en termes de taux de réussite au premier passage et de réduction du temps de cycle lorsque les données de vision et de mouvement sont traitées localement. Une latence plus faible resserre également les boucles de rétroaction pour la maintenance prédictive, réduisant les temps d'arrêt non planifiés dans les lignes d'assemblage de précision. À mesure que les modèles d'IA optimisés pour la périphérie arrivent à maturité, les coûts des processeurs baissent, encourageant les fournisseurs de niveau intermédiaire à moderniser les robots existants plutôt que d'en acheter de nouveaux. Ce moteur élargit donc l'adoption dans divers parcs d'usines et contribue positivement au marché de l'IA dans la robotique.[1]NVIDIA, "Jetson ThNVIDIA, "Jetson Thor Product Brief," nvidia.comor Product Brief," nvidia.com

Vieillissement rapide de la population accélérant la demande de robots de soins aux personnes âgées

La part des résidents japonais âgés de 65 ans et plus a dépassé 29 % en 2025, amplifiant un déficit projeté de 377 000 soignants.[2]Bureau des statistiques du Japon, "Estimations de la population 2025," stat.go.jpPanasonic, SoftBank et des startups soutenues par le gouvernement japonais déploient des robots de mobilité et de compagnie sociale qui utilisent des réseaux de neurones profonds pour détecter les chutes, rappeler les horaires de médicaments et interagir par la parole naturelle. Des essais cliniques montrent que les robots améliorent l'efficacité du personnel en réaffectant les tâches répétitives de levage ou de surveillance, permettant aux infirmières de se concentrer sur l'engagement direct avec les patients. La Corée du Sud fait face à des défis démographiques similaires et investit dans des soignants robotiques IA dans le cadre de son plan « Vision de l'industrie robotique 2030 », qui subventionne les déploiements hospitaliers et les essais de soins à domicile. Le succès dans ces deux premiers adoptants culturels établit des références pour les prestataires de soins de santé en Europe à mesure que leurs populations vieillissent, élargissant la demande adressable future pour l'IA dans le marché de la robotique.

Financement d'Horizon Europe de l'UE rationalisant la recherche collaborative en IA et robotique

La Commission européenne a réservé 550 millions d'euros dans le cadre d'Horizon Europe pour la recherche numérique, allouant 50 millions d'euros spécifiquement aux bancs d'essai de robotique IA. Des projets tels qu'EUROBIN et IntelliMan relient des universités, des PME et des entreprises dans un cadre d'apprentissage partagé, réduisant la duplication des efforts et accélérant les cycles du prototype à la mise sur le marché. Les participants aux consortiums ont accès à des référentiels de données robotiques paneuropéens et à des architectures de référence communes, ce qui améliore l'interopérabilité et raccourcit les délais de certification. Les résultats initiaux comprennent des préhenseurs modulaires et des manipulateurs à robots souples capables de manipuler divers objets sans reprogrammation. Le modèle de financement récompense également le partage des connaissances, déplaçant subtilement la concurrence des activités de R&D cloisonnées vers des gains collaboratifs, ce qui bénéficie au marché de l'IA dans la robotique grâce à une commercialisation plus rapide.

Essor de l'exécution des commandes du commerce électronique stimulant l'automatisation des entrepôts par l'IA

Les colis du commerce électronique en Amérique du Nord ont augmenté de 17 % en glissement annuel en 2024, mettant à rude épreuve les centres de distribution traditionnels à forte intensité de main-d'œuvre. La participation minoritaire de FedEx dans Nimble Robotics illustre comment les acteurs historiques de la logistique intègrent désormais des robots IA pour des flux de travail autonomes de préparation, d'emballage et d'expédition. Les algorithmes d'apprentissage par renforcement permettent à chaque robot d'affiner les stratégies de préhension et les trajectoires de déplacement dans les opérations en direct, améliorant le débit sans modifier la disposition du sol. Les opérateurs d'entrepôts signalent des gains à deux chiffres en termes de précision des articles et de métriques d'expédition le jour même. Il est important de noter que les robots IA travaillent aux côtés des humains, avec des couches de perception certifiées pour la sécurité qui s'arrêtent ou se réorientent lorsque les travailleurs entrent dans des allées partagées, préservant les normes ergonomiques. Ce moteur devrait maintenir son élan à mesure que les détaillants adoptent des centres de micro-distribution plus proches des clients urbains, soutenant l'expansion durable du marché de l'IA dans la robotique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des données de domaine de haute qualité pour les tâches de perception robotique de niche | −1.3% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Normes de sécurité fragmentées entravant le déploiement transfrontalier des cobots | −1.5% | Europe et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Coût initial élevé des modules de processeurs IA pour les transformateurs alimentaires à faibles marges | −0.8% | Mondial, impact plus élevé dans les économies en développement | Court terme (≤ 2 ans) |

| Préoccupations de sécurité cyber-physique limitant les robots de service connectés au cloud dans les hôpitaux | −1.1% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des données de domaine de haute qualité pour les tâches de perception robotique de niche

Frontiers in Robotics and AI souligne que des ensembles de données incohérents et incomplets réduisent la fiabilité de la collaboration homme-robot, en particulier lorsque les robots doivent reconnaître des objets peu courants. Par exemple, les moissonneuses agricoles ont du mal à évaluer la maturité de diverses variétés de cultures, limitant le déploiement commercial au-delà des fermes pilotes. Les lacunes dans les données entravent également la validation de la sécurité, obligeant les fournisseurs à sur-concevoir les couches de perception et à prolonger les délais de mise sur le marché. Les ensembles de données propriétaires donnent aux grands acteurs établis un avantage concurrentiel, rendant plus difficile pour les petits innovateurs d'atteindre les niveaux de performance de référence. Bien que la génération de données synthétiques et l'apprentissage par transfert atténuent cet obstacle, la pénurie reste un frein à l'expansion globale de l'IA dans le marché de la robotique.

Normes de sécurité fragmentées entravant le déploiement transfrontalier des cobots

Les robots collaboratifs doivent respecter les règles de sécurité mécanique ISO 10218 et les principes émergents de gouvernance de l'IA, mais les interprétations régionales varient considérablement. Une analyse publiée dans l'European Journal of Risk Regulation plaide pour un cadre unifié « SmaCob » qui associe la sécurité des robots aux exigences de transparence de l'IA. Aujourd'hui, des modèles de cobots identiques peuvent nécessiter des évaluations distinctes pour le marquage CE, la conformité OSHA et les normes CSA canadiennes, ajoutant des mois aux calendriers de déploiement. Les intégrateurs de petite et moyenne taille manquent de personnel de conformité pour naviguer dans des règles qui se chevauchent, réduisant leurs ambitions à l'exportation. Les discussions sur l'harmonisation au sein de l'UE et entre les comités IEC et IEEE sont en cours, mais les progrès sont progressifs, laissant ce frein peser sur l'adoption à court terme dans le marché de l'IA dans la robotique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel masque la création de valeur logicielle

Le matériel représentait 61,20 % de la part du marché de l'IA dans la robotique en 2025, reflétant les capteurs, actionneurs, variateurs et châssis structurels qui donnent aux robots leur présence physique. Les bras industriels à forte intensité de capital avec des capteurs de force-couple intégrés restent indispensables pour le soudage, la peinture et la manutention de précision. Les fournisseurs proposent désormais des conceptions modulaires qui permettent aux fabricants d'échanger des préhenseurs, des caméras ou des modules IA en périphérie sans révision complète du système, réduisant le coût total de possession et prolongeant les cycles de vie des équipements. Les feuilles de route matérielles mettent l'accent sur des servomoteurs à faible consommation d'énergie et des articulations composites légères, permettant des rapports charge utile/poids plus élevés, essentiels pour les robots mobiles dans les allées d'usine étroites. Le logiciel d'apprentissage automatique et d'apprentissage profond se développe à un CAGR de 23,10 % et est de plus en plus fourni sous forme de bibliothèques de perception et de planification de mouvement pré-entraînées. Ces couches extraient plus de valeur des machines existantes en permettant la détection des défauts, la maintenance prédictive et la préhension adaptative sans programmation externe. Les premiers adoptants signalent que les seules mises à niveau logicielles peuvent augmenter l'efficacité globale des équipements à deux chiffres, illustrant pourquoi les logiciels dépassent les dépenses physiques malgré leur base de référence plus petite. Les services couvrant l'intégration, la surveillance à distance et le réentraînement continu des modèles constituent un flux de revenus récurrents croissant pour les fournisseurs à mesure que les clients recherchent un support sur le cycle de vie. Ce changement souligne comment l'intelligence plutôt que la mécanique différencie désormais les concurrents dans le marché de l'IA dans la robotique.

Par type de robot : les robots industriels maintiennent leur avance tandis que les robots de service s'accélèrent

Les robots industriels représentaient 67,30 % de la taille du marché de l'IA dans la robotique en 2025, portés par les bras articulés déployés dans la production automobile et électronique. Leur base installée a dépassé 4,28 millions d'unités dans les usines du monde entier, une progression annuelle de 10 % qui souligne une demande bien ancrée. Les mises à niveau IA permettent à ces systèmes de gérer des géométries de pièces variables sans temps d'arrêt pour le réapprentissage, améliorant l'utilisation des actifs. Les cobots, encore minoritaires dans les expéditions, bénéficient d'une croissance disproportionnée à mesure que l'automatisation flexible devient essentielle pour les environnements à haute variété et faible volume. Les robots médicaux et de soins de santé représentent la classe à la croissance la plus rapide avec un CAGR de 24,85 % pour 2026-2031. Les systèmes chirurgicaux intégrant la vision par ordinateur et le retour de force assistent les cliniciens dans les procédures mini-invasives, réduisant les complications post-opératoires et la durée de séjour. Les robots logistiques hospitaliers transportent de manière autonome le linge et les médicaments dans des couloirs bondés en utilisant la localisation et cartographie simultanées (SLAM) fusionnée avec des moteurs de décision IA. L'acceptation des consommateurs s'élargit, comme en témoignent les robots de soins à domicile qui soutiennent les activités quotidiennes des personnes âgées. Dans l'ensemble, ces tendances diversifient les sources de revenus et atténuent la cyclicité inhérente à la demande centrée sur l'automobile, bénéficiant au marché de l'IA dans la robotique.

Par application : la domination de la fabrication est remise en question par la croissance de la logistique

Les applications de fabrication et d'assemblage ont généré 40,35 % des revenus en 2025, les usines adoptant l'IA pour l'inspection qualité en ligne, l'optimisation des processus et les cycles de maintenance auto-diagnostiqués. Les couches de vision intégrées détectent les micro-fissures invisibles aux inspecteurs humains et déclenchent des ajustements immédiats de la trajectoire d'outil, évitant l'accumulation de rebuts. L'analytique en périphérie s'associe également aux capteurs de vibration pour prédire les défaillances de roulements des heures avant des pannes catastrophiques, minimisant les pertes de production. Ces gains justifient des investissements continus malgré des cycles de vie de produits plus courts et des exigences de personnalisation plus élevées. La logistique et l'entreposage se distinguent avec un CAGR de 23,95 % jusqu'en 2031, alimenté par la demande du commerce électronique pour une exécution des commandes précise et le jour même. Les robots mobiles autonomes naviguent dans des dispositions d'allées dynamiques en utilisant le LIDAR, des capteurs ultrasoniques et des algorithmes de routage améliorés par l'IA qui s'adaptent aux positions d'inventaire changeantes en temps réel. Les données recueillies à partir des systèmes de lecture d'étiquettes et de vision alimentent des modèles d'apprentissage automatique qui affinent le séquençage des prélèvements et l'équilibrage des zones à chaque équipe. Les soins de santé et la chirurgie, les opérations de vente au détail et les services d'inspection in situ évoluent également rapidement, mais la logistique montre la voie la plus claire du pilote au déploiement à l'échelle de l'entreprise. Ces développements élargissent l'élan commercial pour le marché de l'IA dans la robotique.

Par utilisateur final : le leadership de l'automobile fait face au défi des soins de santé

Les constructeurs automobiles ont conservé une part de revenus de 27,40 % en 2025, tirant parti des robots IA pour le soudage de la caisse en blanc, les cabines de peinture et l'inspection de l'assemblage final. L'intégration de l'IA générative accélère désormais la programmation de nouvelles variantes de modèles, réduisant les délais de lancement et les heures d'ingénierie. La croissance des véhicules électriques stimule davantage les besoins d'automatisation car l'assemblage des batteries exige une vitesse, une propreté et une précision au-delà des groupes motopropulseurs conventionnels. Par conséquent, la densité de robots dans les principales usines d'assemblage allemandes est passée à 1 500 unités pour 10 000 employés, la plus élevée au monde. Les soins de santé progressent le plus rapidement avec un CAGR de 24,60 %, portés par les changements démographiques et les avancées dans les outils mini-invasifs. Les robots chirurgicaux guidés par l'IA permettent une précision infra-millimétrique et un retour haptique qui améliorent les résultats en orthopédie, cardiologie et oncologie. Les administrations hospitalières adoptent des flottes de robots pour stériliser les salles avec la lumière UV-C, réduisant les infections associées aux soins de santé sans augmenter les effectifs. Les fabricants d'électronique, les détaillants et les transformateurs alimentaires suivent de près, chacun appliquant des robots à des problèmes spécifiques tels que le placement de micro-composants, le balayage des stocks en rayon et l'emballage hygiénique. Collectivement, l'adoption diversifiée par les utilisateurs finaux répartit les risques et soutient l'expansion à long terme du marché de l'IA dans la robotique.

Analyse géographique

L'Asie-Pacifique a généré 46,55 % des revenus mondiaux en 2025, portée par d'importants programmes d'automatisation en Chine, au Japon et en Corée du Sud. La Chine à elle seule a installé 276 288 robots industriels en 2023, soit 51 % des expéditions mondiales, les autorités locales fournissant des incitations fiscales et des prêts à faible taux d'intérêt pour améliorer la compétitivité manufacturière ifr.org. Les entreprises électroniques coréennes ajoutent une vision IA en périphérie aux cellules de prise et de placement pour gérer les tolérances au niveau des plaquettes mesurées en microns, tandis que les constructeurs automobiles japonais déploient des cobots IA pour les opérations de finition finale qui nécessitent une dextérité semblable à celle des humains. Le CAGR projeté de 17,45 % de la région reflète non seulement la domination manufacturière, mais aussi les pilotes de robotique de service et de soins de santé en plein essor. L'Amérique du Nord se classe deuxième, ancrée par les États-Unis où l'expertise en logiciels IA favorise une formation robuste de startups et un financement par capital-risque. Les géants de la logistique modernisent les grilles de convoyeurs existantes avec des robots mobiles IA pour respecter des fenêtres de livraison de deux heures. Les constructeurs automobiles accélèrent l'adoption à mesure que les usines se reconvertissent pour les véhicules électriques à batterie, utilisant l'IA pour surveiller la qualité des soudures sur les nouveaux matériaux légers. Le secteur minier canadien pilote des camions de transport autonomes qui exploitent des couches de perception IA pour naviguer sur des sites à ciel ouvert dans des conditions de faible signal GPS, étendant la pénétration du marché de l'IA dans la robotique au-delà des murs des usines. Les corridors industriels mexicains adoptent également des modernisations IA pour rester compétitifs suite aux règles de contenu de l'ACEUM. L'Europe met l'accent sur une IA éthique, sûre et digne de confiance, façonnant à la fois le développement technologique et les cadres réglementaires. L'Allemagne mène en densité de robots avec 28 355 nouvelles installations en 2023, aidée par des subventions gouvernementales pour les projets d'automatisation du Mittelstand. Les subventions d'Horizon Europe encouragent les clusters académiques-industriels en robotique pour l'agri-tech, les soins de santé et la fabrication verte. Néanmoins, les interprétations divergentes du marquage CE et de la responsabilité IA retardent les déploiements transfrontaliers, en particulier pour les cobots. Le potentiel de croissance en Europe centrale et orientale reste élevé à mesure que les pénuries de main-d'œuvre poussent les usines à investir. Les marchés plus petits en Amérique du Sud, au Moyen-Orient et en Afrique sont naissants mais bénéficient de contrats clés en main de robot en tant que service qui abaissent les barrières en capital initial, favorisant l'adoption mondiale du marché de l'IA dans la robotique.

Paysage réglementaire

La robotique dotée d'IA est de plus en plus façonnée à la fois par la gouvernance de l'IA et par les régimes établis de sécurité des machines et des lieux de travail. Dans l'Union européenne, le règlement sur l'intelligence artificielle (règlement (UE) 2024/1689) crée des règles harmonisées qui peuvent s'appliquer aux robots autonomes et à l'IA utilisée comme composant de sécurité, renforçant les attentes en matière de gestion des risques, de transparence et de documentation pour les systèmes déployés dans des environnements liés à la sécurité.

Dans la robotique industrielle, la conformité en matière de sécurité continue de s'appuyer sur des normes internationales. Les mises à jour ISO 10218-1:2025 et ISO 10218-2:2025 (publiées en février 2025) fournissent des exigences de base pour la sécurité des robots industriels et l'intégration des systèmes, influençant les choix de conception pour la perception améliorée par l'IA, la planification de mouvement et la collaboration homme-robot. Aux États-Unis, les directives du NIST, y compris le AI Risk Management Framework et les travaux menés via le Center for AI Standards and Innovation (CAISI), soutiennent des pratiques volontaires fondées sur les risques que de nombreux fournisseurs et intégrateurs utilisent pour améliorer leur préparation aux achats et permettre des déploiements sur plusieurs marchés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA dans la robotique commence par des intrants tels que les capteurs (vision, profondeur et LIDAR), le calcul (accélérateurs d'IA embarqués et contrôleurs industriels) et les blocs logiciels (entraînement de modèles, environnements d'exécution d'inférence et orchestration). Ces composants alimentent les fabricants de robots (OEM) et les fournisseurs de sous-systèmes qui intègrent la perception, la navigation et le contrôle dans les robots industriels, les cobots et les AMR, lesquels transitent ensuite par des intégrateurs de systèmes et des fournisseurs de plateformes reliant les robots aux systèmes d'usine (y compris les couches de données basées sur OPC UA) et à des infrastructures hybrides cloud ou sur site pour la surveillance, la simulation et l'amélioration continue. En aval, les utilisateurs finaux dans les secteurs manufacturier, logistique, de la santé et des opérations sur le terrain exploitent des flottes et génèrent des données opérationnelles qui alimentent l'ajustement continu des modèles, soutenant la demande pour des services tels que l'intégration, le support à distance, le renforcement de la cybersécurité et la gestion du cycle de vie des modèles.

Les points de blocage et la capture de valeur se concentrent de plus en plus autour de l'interopérabilité et du calcul en temps réel. La base installée et le moteur des expéditions de robots industriels soutiennent les opportunités de mise à niveau IA, l'IFR rapportant 542 000 robots industriels installés dans le monde en 2024 et un parc opérationnel de 4 664 000 unités, élargissant l'empreinte adressable pour les mises à niveau en périphérie et l'ajout de logiciels. Des partenariats font également le lien entre la robotique et les infrastructures adjacentes : Reuters a rapporté que Foxconn discutait du déploiement de robots humanoïdes avec NVIDIA pour une installation de serveurs IA à Houston (ciblant une mise en service début 2026), pointant vers un co-développement entre écosystèmes de puces, outils de jumeau numérique et partenaires d'automatisation d'usine. Les concepts de périphérie de réseau, y compris les approches AI-RAN et de cloud en périphérie télécom référencées par les opérateurs, ajoutent une couche supplémentaire où le calcul et la connectivité peuvent être positionnés plus près des robots pour réduire la latence et soutenir des flottes coordonnées plus importantes.

Paysage concurrentiel

Le marché de l'IA dans la robotique tend vers une concentration modérée, les quatre plus grands producteurs de robots industriels détenant 57 % de part mais faisant face à des entrants agiles en logiciels IA. Fanuc et ABB intègrent des contrôleurs en périphérie propriétaires pour ajouter des fonctionnalités de vision et de contrôle de force sans réécrire la logique ladder existante, protégeant les bases installées. L'écosystème Jetson de NVIDIA attire un large bassin de développeurs, en faisant la norme de facto pour les cartes accélératrices IA dans les cobots et les AMR. IBM et Microsoft pivotent des stratégies axées sur le cloud vers des architectures hybrides, reliant les simulations de jumeaux numériques à l'inférence sur site pour satisfaire les exigences de latence et de souveraineté.

Les alliances stratégiques se multiplient. Siemens s'est associé à IBM pour coupler les données d'usine basées sur OPC UA avec l'analytique IA, livrant des modules de qualité prédictive. KUKA coopère avec Orange Business pour des réseaux privés 5G qui connectent des robots en essaim sur des stations automobiles. Des perturbateurs tels que Boston Dynamics présentent des robots quadrupèdes pour l'inspection industrielle, tandis que Hanson Robotics teste des hôtes humanoïdes expressifs dans l'hôtellerie. Des acteurs verticaux spécialisés, notamment Blue River Technology dans l'agriculture et Veo Robotics dans la co-surveillance certifiée pour la sécurité, se taillent des niches grâce à leur expertise sectorielle. Les modèles d'abonnement robot en tant que service, adoptés par Universal Robots et Brain Corporation, déplacent les conversations budgétaires des dépenses d'investissement vers les dépenses d'exploitation, élargissant la pénétration auprès des petites et moyennes entreprises. L'intégration de l'IA générative est le prochain champ de bataille, les entreprises s'empressant de combiner les grands modèles de langage et la perception multimodale pour produire des robots capables d'exécuter des tâches décrites verbalement, signalant un cycle d'innovation qui élargira encore le marché de l'IA dans la robotique.

Leaders du secteur de l'intelligence artificielle dans la robotique

Vicarious AI

Neurala, Inc.

Veo Robotics, Inc.

NVIDIA Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge émerge autour des couches d'orchestration et de simulation agnostiques aux fournisseurs, capables de faire fonctionner des flottes hétérogènes (bras industriels, AMR/AGV et plateformes humanoïdes émergentes) avec une sécurité unifiée, une répartition des tâches et une surveillance des performances. Cette orientation est visible dans les programmes logistiques et industriels qui privilégient la capacité au niveau de la flotte plutôt que des succès sur un seul robot : Colruyt Group et KION Group ont annoncé un pôle de R&D dédié en Belgique (juillet 2026) axé sur la robotique d'entrepôt de nouvelle génération et les technologies autonomes de chaîne d'approvisionnement, signalant un investissement continu dans des logiciels évolutifs et l'intégration de systèmes pour les environnements de distribution. Parallèlement, les écosystèmes de calcul et de jumeau numérique sont attirés vers des cas d'usage industriels plus poussés, élargissant les opportunités de mise en service pilotée par l'IA, de validation virtuelle et d'exploitation prédictive, comme le montre la collaboration entre Kawasaki Heavy Industries et NVIDIA sur un concept de chantier naval alimenté par l'IA au Japon utilisant la technologie du jumeau numérique (juillet 2026).

Les pratiques de conception axées sur la conformité et de sécurité intégrée dès la conception créent également de la place pour les fournisseurs qui réduisent la complexité de certification et l'assurance opérationnelle sur les marchés. Avec l'AI Act de l'UE offrant un cadre harmonisé et les mises à jour de l'ISO 10218:2025 renforçant les attentes en matière de sécurité des robots industriels et de l'intégration, les OEM et les intégrateurs ont des incitations à standardiser la documentation, les flux de validation et le contrôle des changements pour les mises à jour des modèles d'IA. Les offres qui intègrent l'inférence en périphérie, la surveillance et des outils prêts pour l'audit pour les déploiements liés à la sécurité, y compris dans les environnements hospitaliers et de travail partagé où la sécurité cyber-physique est une contrainte explicite, peuvent différencier les fournisseurs à mesure que les déploiements passent des sites pionniers à des déploiements multi-sites.

Développements récents du secteur

- Juillet 2026 : le conseil d'administration de Vicarious Surgical a proposé la dissolution de l'entreprise, soulignant l'intensité capitalistique et les longs délais de commercialisation dans la robotique médicale spécialisée. Cette décision met en évidence comment la discipline de financement et les jalons réglementaires peuvent influencer la survie des développeurs de robots pilotés par l'IA, affectant les risques de partenariat et de sélection de fournisseurs pour les déploiements de soins de santé.

- Novembre 2025 : Vicarious Surgical a annoncé une restructuration incluant l'externalisation de certaines parties du développement des robots afin de préserver ses liquidités. Cette décision reflète un effort plus large parmi les entreprises de robotique pour rééquilibrer les coûts fixes de R&D et s'appuyer davantage sur des partenaires externes d'ingénierie et de fabrication pour soutenir les feuilles de route produits.

- Février 2024 : Neurala s'est associé à Lattice Semiconductor pour intégrer l'automatisation d'inspection visuelle Neurala VIA avec le matériel sensAI et FPGA de Lattice pour un déploiement d'IA en périphérie. Cette collaboration vise une inférence à latence et consommation réduites au niveau de la machine, soutenant une adoption plus large de la robotique d'inspection par IA et de contrôle qualité là où la dépendance au cloud est limitée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus liés à l'utilisation de capacités d'IA au sein de systèmes robotiques, où le logiciel et le calcul aident les robots à percevoir, décider et améliorer leurs actions dans des contextes industriels et de services.

Exclusions du périmètre : il exclut les logiciels d'IA à usage général qui ne sont pas déployés au sein d'un flux de travail robotique, ainsi que les équipements d'automatisation d'usine non liés fonctionnant sans autonomie robotique.

Aperçu de la segmentation

- Par composant

- Matériel

- Capteurs

- Actionneurs

- Systèmes d'alimentation

- Systèmes de contrôle

- Logiciel

- Apprentissage automatique et apprentissage profond

- Vision par ordinateur

- Traitement du langage naturel

- Conscience contextuelle et prise de décision

- Services

- Intégration et déploiement

- Support et maintenance

- Matériel

- Par type de robot

- Robots industriels

- Robots articulés

- Robots SCARA

- Robots cartésiens

- Robots collaboratifs (cobots)

- Robots de service

- Robots de service professionnels

- Robots logistiques

- Robots médicaux et de soins de santé

- Robots de défense et de sécurité

- Robots de terrain (agriculture et mines)

- Robots personnels et domestiques

- Robots ménagers

- Robots de divertissement et de compagnie

- Robots de service professionnels

- Robots industriels

- Par application

- Fabrication et assemblage

- Logistique et entreposage

- Soins de santé et chirurgie

- Opérations de vente au détail et de commerce électronique

- Transformation alimentaire et des boissons

- Inspection et maintenance

- Autres applications

- Par secteur d'utilisation final

- Automobile

- Électronique et semi-conducteurs

- Commerce de détail et commerce électronique

- Soins de santé

- Alimentation et boissons

- Aérospatiale et défense

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir un point de départ clair pour la chaîne de valeur de l'IA dans la robotique et pour identifier où les dépenses sont généralement enregistrées entre logiciels, matériel et services. Nous avons examiné des sources publiques telles que les publications de l'International Federation of Robotics, les données du U.S. Bureau of Labor Statistics, les séries Eurostat pertinentes pour la production industrielle et l'automatisation, les flux commerciaux UN Comtrade pour les catégories liées à la robotique, ainsi que des revues à comité de lecture traitant de l'adoption de la vision par ordinateur et de l'apprentissage automatique en robotique.

Pour transformer ces signaux en un modèle pratique, nous avons également utilisé les dépôts d'entreprises et les présentations aux investisseurs pour cartographier la manière dont les revenus sont décrits, comment les solutions sont positionnées et quels marchés finaux sont couverts. Un abonnement payant axé sur les données financières et l'actualité des entreprises a été utilisé pour recouper les fourchettes de revenus déclarées et les annonces de contrats majeurs, et une base de données de brevets a été utilisée pour observer où l'intensité d'innovation augmentait par application. Ces sources de recherche documentaire ne sont données qu'à titre illustratif, et de nombreux autres documents et jeux de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part des déploiements de robots utilisant des fonctionnalités d'IA générant des dépenses mesurables, et sur le comportement des prix selon le type de robot et le cas d'usage. Nous avons échangé avec des parties prenantes des canaux OEM de robots, des intégrateurs de systèmes, des fournisseurs de composants et des grands utilisateurs finaux dans les secteurs manufacturier, logistique et de la santé, puis réconcilié les écarts par région afin que les hypothèses d'adoption ne soient pas trop influencées par une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 17 % | APAC : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 36 % |

| Petits acteurs : 22 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement principal part d'une approche descendante où les pools de déploiement et de dépenses en robotique sont reconstitués par type de robot et usage final, puis filtrés par la pénétration des fonctionnalités d'IA et les taux d'adoption validés lors des entretiens. Le modèle utilise des intrants tels que les installations annuelles de robots, la part des configurations dotées de vision et riches en capteurs, les taux typiques de licence ou d'abonnement logiciel IA, l'intensité des services pour l'intégration et le réglage, ainsi que les cycles de remplacement ou de mise à niveau qui décalent les dépenses vers des années ultérieures.

Après avoir formé ces totaux, nous les avons vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des divulgations de revenus des fournisseurs et intégrateurs, et l'utilisation de fourchettes de prix par robot multipliées par des volumes adressables pour quelques applications à forte visibilité comme l'entreposage et les lignes automobiles. Pour les prévisions, une analyse de scénarios a été utilisée avec un cas de base guidé par le consensus d'experts sur la vitesse d'adoption, les tendances de coût de calcul et les exigences de sécurité et réglementaires pour le fonctionnement autonome. Lorsque la visibilité ascendante était limitée, les écarts ont été traités à l'aide de fourchettes de taux d'adoption prudentes, puis affinés après des appels de suivi et des vérifications de cohérence entre régions.

Validation des données et cycle de mise à jour

Les totaux ont été validés par triangulation entre signaux indépendants, y compris les tendances d'expéditions de robotique, l'orientation de la production manufacturière et le rythme des mises à niveau des capacités d'IA rapporté par les praticiens. Si une région ou un usage final présentait un bond qui ne pouvait pas être expliqué par ces facteurs, les hypothèses étaient revérifiées et les répondants recontactés pour confirmer si un projet ponctuel ou un changement comptable causait cette variation.

Avant validation finale, le modèle passe par une revue analytique multi-étapes où les hypothèses de prix, de pénétration et de croissance sont mises à l'épreuve face aux tendances observées et aux annonces publiques récentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier l'adoption ou les prix se produisent. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché de l'IA en robotique de Mordor Intelligence avec d'autres estimations publiées

Différents groupes publient des valeurs différentes pour le marché de l'IA en robotique car ils ne comptabilisent pas tous les mêmes couches de revenus, et ils utilisent souvent des années de base et des hypothèses d'adoption différentes. L'écart apparaît généralement lorsqu'une estimation se concentre uniquement sur les expéditions de robots, tandis qu'une autre inclut des dépenses logicielles d'IA plus larges qui ne sont pas étroitement liées aux robots.

Le matériel robotique sans la couche de logiciels et services d'IA se situe hors du périmètre de Mordor Intelligence, ce qui explique pourquoi notre valeur s'aligne plus étroitement sur les revenus mesurables de la robotique dotée d'IA plutôt que sur les ventes globales de robots.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,25 milliards USD (2026) | |

| Éditeur sectoriel A | 26,13 milliards USD (2026) | Utilise une vision de monétisation plus étroite où la valeur de l'IA est captée principalement via les logiciels, et les revenus de services et d'intégration sont traités de manière légère, ce qui peut faire baisser le total pour la même année. |

| Éditeur spécialisé B | 29,78 milliards USD (2026) | Applique une courbe d'adoption plus rapide et une inclusion plus large des revenus liés à l'IA associés à la robotique, et l'hypothèse de croissance plus élevée peut inflater le chiffre de l'année en cours lorsqu'il est recalculé à partir de projections prospectives. |

Le tableau montre principalement que le périmètre et le rythme d'adoption créent la majeure partie de la variance, même pour une même année. Lorsque les règles d'inclusion pour les logiciels, les services et ce qui compte comme déploiement doté d'IA sont clairement énoncées, le chiffre obtenu devient plus facile à auditer et à réutiliser dans la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA dans la robotique et à quelle vitesse croît-il ?

Le marché s'établit à 28,25 milliards USD en 2026 et devrait s'étendre à 51,8 milliards USD d'ici 2031, représentant un CAGR de 12,92 %.

Quelle région domine actuellement le marché de l'IA dans la robotique ?

L'Asie détient 46,55 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 17,45 %, portée par l'automatisation manufacturière à grande échelle et des politiques gouvernementales favorables.

Quel segment d'application se développe le plus rapidement ?

La logistique et l'entreposage est l'application à la croissance la plus rapide, progressant à un CAGR de 23,95 % à mesure que les opérateurs du commerce électronique déploient des robots mobiles autonomes activés par l'IA pour l'exécution rapide des commandes.

Comment les puces IA en périphérie influencent-elles l'adoption industrielle ?

Les processeurs IA en périphérie réduisent la latence de décision de quelques secondes à quelques millisecondes, permettant aux robots de fonctionner sans connexions cloud et améliorant les taux de réussite au premier passage et le débit sur les lignes de production.

Qui sont les principaux fournisseurs qui façonnent la dynamique concurrentielle ?

Les leaders industriels tels que Fanuc, ABB, KUKA et Yaskawa commandent 56,75 % de part de marché, tandis que des spécialistes de l'IA comme NVIDIA et IBM s'associent avec des fabricants de matériel pour fournir des solutions de bout en bout.

Le marché est-il très concentré ou fragmenté ?

Les cinq premiers fournisseurs contrôlant un peu plus de 60 % des revenus, le secteur obtient un score de 6 sur une échelle de concentration de 1 à 10, indiquant une concentration modérée et une marge pour les acteurs émergents pour gagner des parts.

Dernière mise à jour de la page le: