Taille et part du marché de l'intelligence artificielle dans le commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.64 Milliards de dollars |

| Taille du Marché (2031) | 82.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

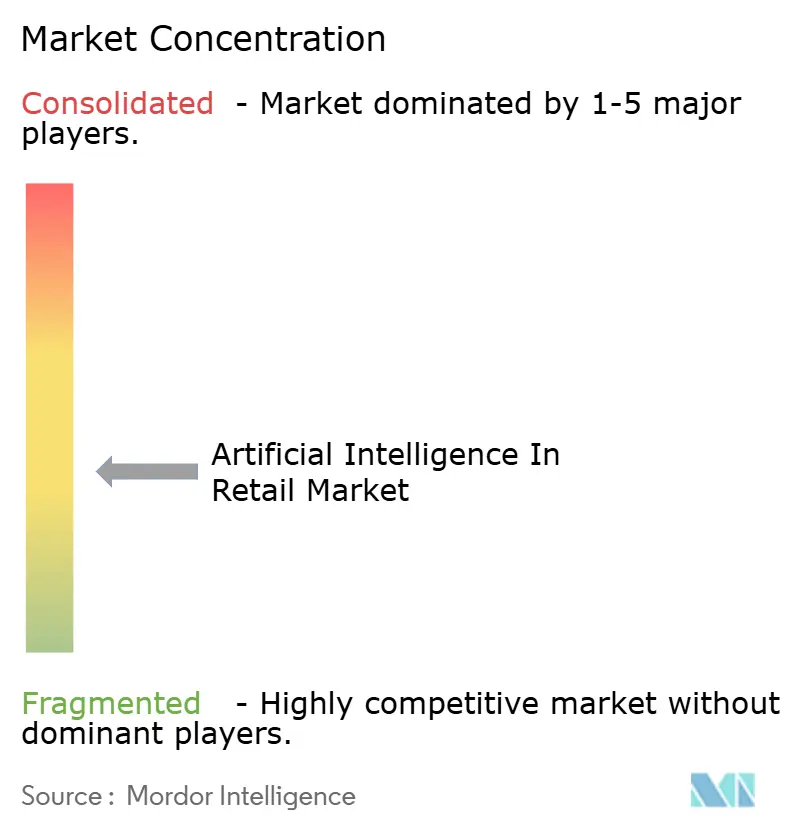

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans le commerce de détail par Mordor Intelligence

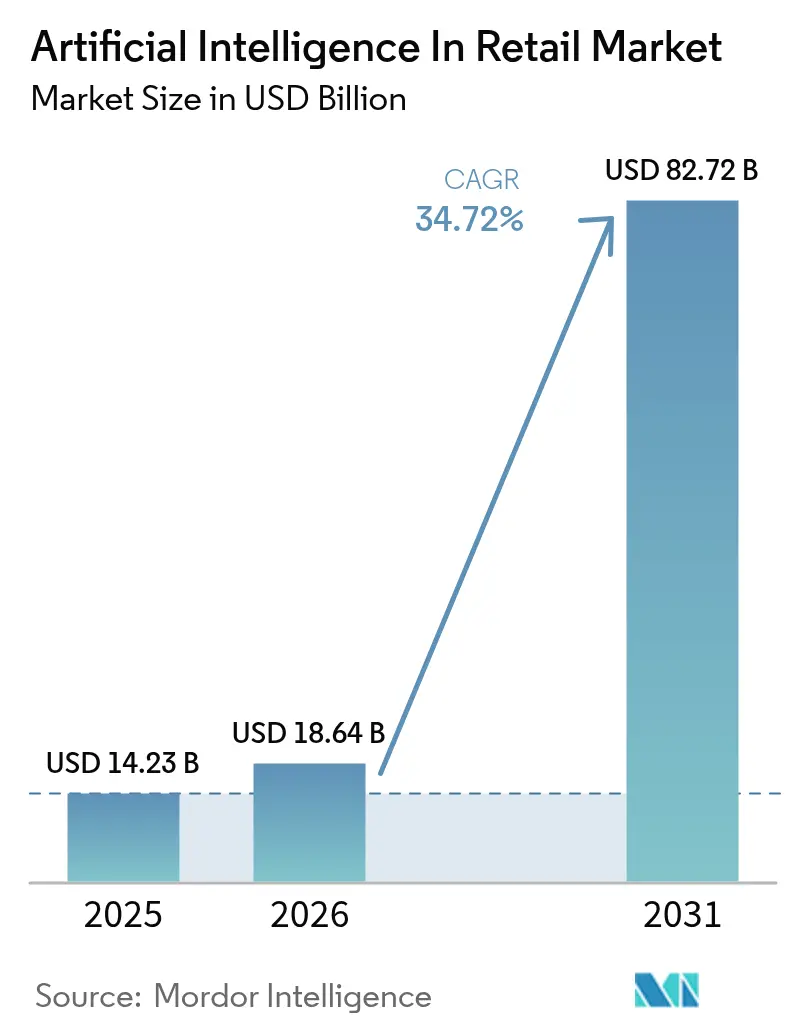

La taille du marché de l'intelligence artificielle dans le commerce de détail devrait passer de 14,23 milliards USD en 2025 à 18,64 milliards USD en 2026 et devrait atteindre 82,72 milliards USD d'ici 2031, avec un TCAC de 34,7 % sur la période 2026-2031. Les détaillants sont passés des preuves de concept aux déploiements en production qui synchronisent les prix, les promotions et les stocks sur tous les canaux en temps réel. La baisse des prix des infrastructures cloud, en recul de 22 % entre 2024 et 2025, a abaissé la barrière d'entrée pour les chaînes de taille intermédiaire et accéléré les migrations de plateformes qui prenaient autrefois des années. Les leaders omnicanaux qui captent déjà des signaux clients unifiés superposent des grands modèles de langage sur leurs pipelines de données existants, augmentant la taille des paniers de plus de 20 % lors de la personnalisation du contenu et des promotions en moins de 50 millisecondes. Parallèlement, les initiatives de passage en caisse par vision par ordinateur et de chaîne d'approvisionnement intelligente réduisent les coûts de main-d'œuvre et le gaspillage alimentaire, tandis que les hyperscalers s'empressent de regrouper des modèles de commerce de détail pré-entraînés dans des abonnements à la consommation qui réduisent le délai de rentabilisation de plusieurs mois à quelques semaines. Ces forces propulsent collectivement le marché de l'intelligence artificielle dans le commerce de détail vers une expansion à deux chiffres, même si les règles de confidentialité, les prix de l'énergie et les pénuries de talents ajoutent des coûts et des risques d'exécution.

Principaux enseignements du rapport

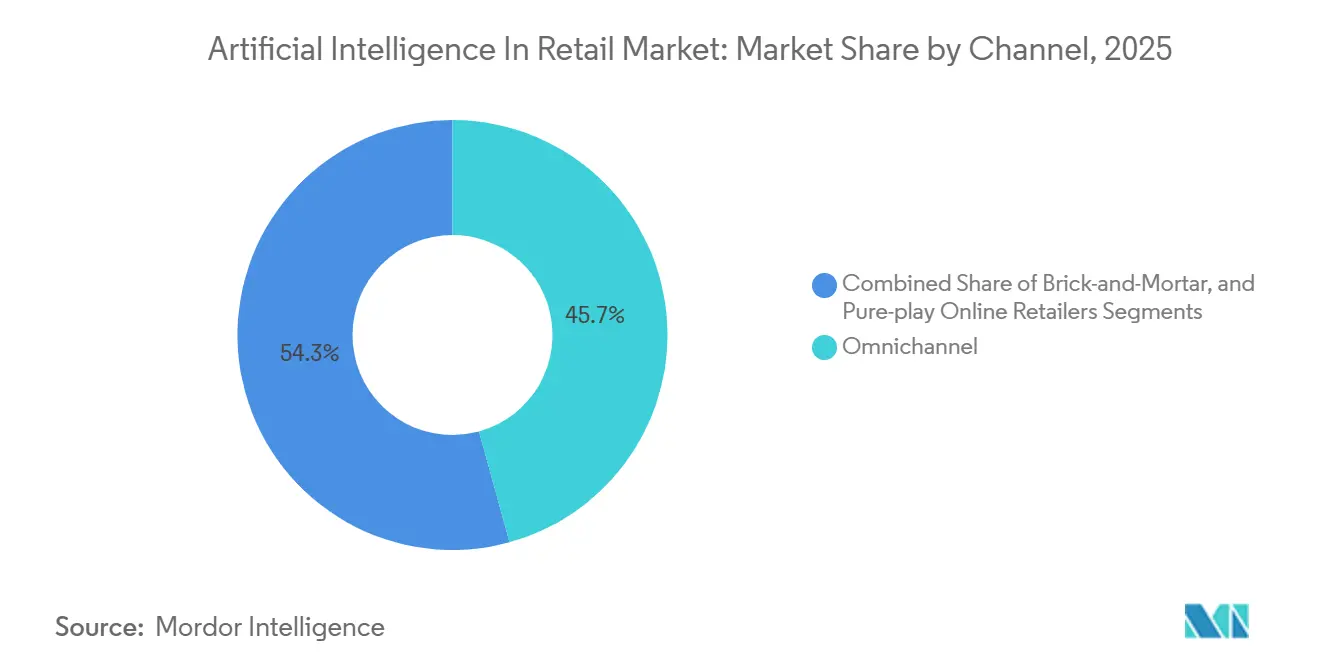

- Par canal, les opérateurs omnicanaux ont dominé avec 45,73 % de la part du marché de l'intelligence artificielle dans le commerce de détail en 2025, tandis que les détaillants en ligne purs progressent à un TCAC de 35,11 % jusqu'en 2031.

- Par composant, les logiciels représentaient 60,64 % de la taille du marché de l'intelligence artificielle dans le commerce de détail en 2025 ; les services représentent la croissance la plus rapide à 35,32 % jusqu'en 2031.

- Par déploiement, le cloud a capté 71,62 % des revenus de 2025 et progresse à un TCAC de 35,05 %, dépassant les alternatives sur site.

- Par application, la prévision des stocks et de la demande détenait une part de 22,81 % de la taille du marché de l'intelligence artificielle dans le commerce de détail en 2025, tandis que le passage en caisse par vision devrait progresser à un TCAC de 35,25 %.

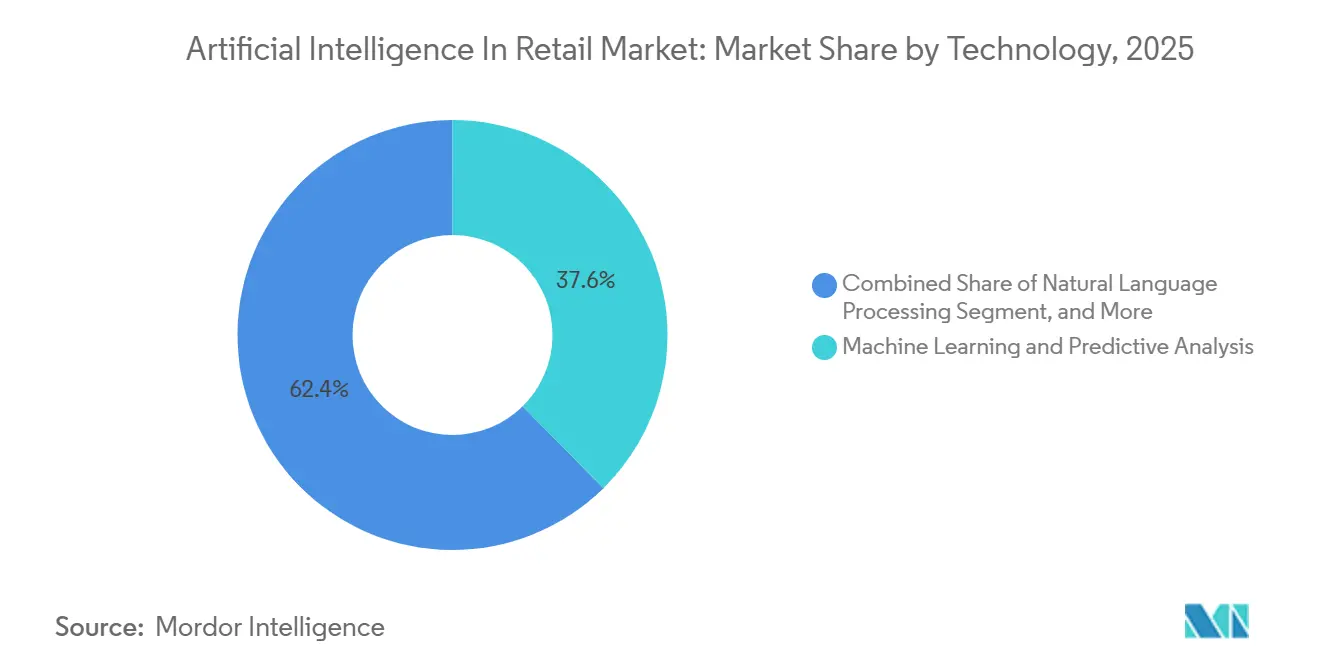

- Par technologie, l'apprentissage automatique commandait une part de 37,62 % en 2025 ; l'IA générative est le segment le plus dynamique avec un TCAC de 35,51 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 26,83 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer la croissance la plus élevée à 36,09 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans le commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'IA omnicanale pour la personnalisation | +6.2% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Baisse des coûts et accessibilité accrue des infrastructures d'IA basées sur le cloud | +5.8% | Mondial, s'accélérant en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Expansion du commerce électronique exigeant des analyses en temps réel | +5.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Passage en caisse par vision alimenté par l'IA générative | +4.9% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique en tant que suiveurs rapides | Long terme (≥ 4 ans) |

| Réseaux de médias de détail monétisant les données de première partie | +4.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation carbone des stocks par l'IA axée sur les critères ESG | +3.8% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'IA omnicanale pour la personnalisation

Les détaillants intégrant des moteurs de réseaux de neurones dans leurs sites web, applications mobiles et magasins anticipent désormais l'intention avant que les acheteurs ne l'expriment, augmentant la valeur moyenne des commandes de plus de 20 % en 2025. Microsoft et Walgreens ont prouvé le modèle dans 8 600 pharmacies américaines, où Azure Copilot a réduit les temps d'attente de 23 % et augmenté les ventes inter-catégories de 14 %.[1]Microsoft, "Walgreens élargit son partenariat stratégique avec Microsoft," news.microsoft.com Malgré ces progrès, seulement 31 % des chaînes exploitent des plateformes de données clients en temps réel, laissant un potentiel de croissance évident pour les retardataires. L'assistant Shop de Shopify illustre la voie de la démocratisation, les marchands de taille intermédiaire ayant signalé des conversions 27 % plus élevées sans code personnalisé. À mesure que le marché de l'intelligence artificielle dans le commerce de détail se développe, l'hyper-personnalisation reste le levier le plus clair pour une augmentation immédiate des revenus.

Baisse des coûts et accessibilité accrue des infrastructures d'IA basées sur le cloud

Les guerres de prix entre hyperscalers ont réduit les factures de calcul IA de 22 % d'une année sur l'autre, permettant aux épiceries régionales de déployer des moteurs de recommandation uniquement pour les heures d'utilisation dont elles ont besoin. Les modèles à la consommation réduisent les dépenses en capital, tandis que les modèles verticaux pré-entraînés ramènent les délais de développement en science des données de 6 mois à 3 semaines sur AWS. Les offres optimisées pour la périphérie d'Oracle ont en outre réduit la latence en magasin de 40 % et les coûts informatiques de 22 % d'une année sur l'autre, permettant aux épiceries régionales de déployer des moteurs de recommandation uniquement pour les heures dont elles ont besoin, soit 18 % via la quantification des modèles.[2]Oracle, "Solutions d'intelligence artificielle," oracle.com Les opérateurs de centres de données confirment la dynamique : l'IA dans le commerce de détail représente déjà 19 % de la demande de colocation en 2025, contre 11 % l'année précédente. Un accès plus facile élargit la participation de l'intelligence artificielle au marché du commerce de détail et intensifie la concurrence par les prix dans tous les formats.

Expansion du commerce électronique exigeant des analyses en temps réel

Les plateformes d'Asie-Pacifique génèrent désormais des milliards de points de données qui alimentent des moteurs d'IA optimisant les descriptions de produits, le routage et la sécurité des paiements en quelques millisecondes. Alibaba a montré que les annonces rédigées par l'IA ont augmenté les taux de clics de 34 % et réduit les retours de 12 % en 2025. JD.com a utilisé l'apprentissage par renforcement pour acheminer 1,8 milliard de colis à travers 1 200 hubs lors du Singles' Day, réduisant les délais de livraison de 19 %.[3]South China Morning Post, "JD.com dévoile une solution de chaîne d'approvisionnement alimentée par l'IA," scmp.com La notation adaptative des risques de Visa a réduit les faux refus de 28 % tout en maintenant la détection des fraudes au-dessus de 99,2 %, supprimant les frictions au moment du paiement. Le commerce conversationnel de Tencent traite 1,2 milliard de transactions quotidiennes, augmentant les achats impulsifs de 22 % sans rediriger les utilisateurs depuis la messagerie. Une telle vitesse et une telle échelle font de l'analyse en temps réel un pilier fondamental du marché de l'intelligence artificielle dans le commerce de détail.

Passage en caisse par vision alimenté par l'IA générative

Les réseaux de caméras guidés par des modèles de diffusion reconnaissent désormais les articles en moins de 200 millisecondes, éliminant les scanners et réduisant les temps d'attente de 60 % lors des pilotes. Les installations Just Walk Out d'Amazon dans des magasins tiers ont augmenté le débit aux heures de pointe de 40 %. Les images synthétiques ont amélioré la précision de reconnaissance de 18 % pour les produits aux étiquettes changeantes, réduisant les charges d'annotation manuelle. L'ouverture des consommateurs augmente : 63 % des acheteurs d'Asie-Pacifique utiliseraient le passage en caisse par vision si les transactions se terminent en moins de 30 secondes, bien que 47 % insistent sur un consentement biométrique explicite. Les kits périphériques de NVIDIA traitent désormais 120 images par seconde localement, permettant des magasins autonomes même dans des environnements à bande passante limitée. À mesure que les détaillants quantifient les économies de temps d'attente par rapport au coût en capital, le passage en caisse par vision devient un levier à fort retour sur investissement stimulant l'adoption du marché de l'intelligence artificielle dans le commerce de détail.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données limitant la collecte de données | -3.2% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents en IA spécifiques au commerce de détail | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Risque de biais algorithmique dans la tarification dynamique | -1.9% | Amérique du Nord et Europe, contrôle réglementaire croissant | Moyen terme (2-4 ans) |

| Coût énergétique du calcul en périphérie dans la micro-exécution des commandes | -1.6% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité des données limitant la collecte de données

L'Union européenne a collecté 2,92 milliards EUR (3,19 milliards USD) d'amendes RGPD dans le commerce de détail en 2025, forçant les chaînes à purger les signaux biométriques et de localisation de leurs modèles de recommandation. La loi californienne mise à jour sur la protection de la vie privée des consommateurs exige désormais une désinscription en temps réel pour la tarification algorithmique, avec des amendes allant jusqu'à 7 500 USD par violation. Les orientations du Royaume-Uni ont en outre réduit de 34 % les attributs clients autorisés, dégradant la précision des modèles pour 58 % des détaillants interrogés. De nombreux opérateurs testent des données synthétiques et l'apprentissage fédéré, mais seulement 19 % avaient des pilotes en cours fin 2025. L'évolution rapide du cadre réglementaire tempère donc la croissance à court terme du marché de l'intelligence artificielle dans le commerce de détail.

Pénurie de talents en IA spécifiques au commerce de détail

Les offres d'emploi en IA dans le commerce de détail ont bondi de 47 % en 2025, mais seulement 23 % ont été pourvues dans les 90 jours, reflétant la rareté des ingénieurs versés dans l'optimisation des stocks, l'analyse des fraudes et l'orchestration omnicanale. McKinsey rapporte que 64 % des dirigeants citent les lacunes en matière de talents comme le principal obstacle à la mise à l'échelle de l'IA, avec des salaires médians à 165 000 USD, soit 22 % au-dessus des autres secteurs. Le Forum économique mondial estime que 40 % du personnel du commerce de détail devra être recyclé d'ici 2027, mais seulement 18 % des chaînes proposaient des programmes structurés en 2025. L'académie d'Infosys a certifié 3 500 employés en ingénierie de prompts et en réglage de modèles, démontrant une voie de remédiation unique. Jusqu'à ce que de telles initiatives se développent, l'expertise limitée contraindra le plein potentiel du marché de l'intelligence artificielle dans le commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : l'omnicanal se développe, les acteurs en ligne purs accélèrent

Les opérateurs omnicanaux ont capté 45,73 % de la part du marché de l'intelligence artificielle dans le commerce de détail en 2025, soutenus par des plateformes de données unifiées qui synchronisent les stocks, les prix et les promotions sur le web, le mobile et les magasins. Les avantages de la constitution de paniers ont encouragé les chaînes d'épicerie et de pharmacie à étendre les audits de rayons par vision par ordinateur et les commandes vocales, tandis que les spécialistes de l'habillement superposent des grands modèles de langage sur les données de fidélité pour recommander des tenues en temps réel. Les détaillants en ligne purs, libérés des contraintes des systèmes de point de vente hérités, progressent à un TCAC de 35,11 % jusqu'en 2031 en déployant des moteurs d'apprentissage par renforcement qui actualisent les classements de produits en 50 millisecondes après un clic. Leurs architectures natives du cloud se traduisent directement par un coût d'exploitation par transaction plus faible, surtout lorsque les modèles de fondation peuvent être affinés en trois semaines sur un calcul à la consommation.

Les chaînes omnicanales continuent d'étendre le traitement en périphérie aux kiosques et aux appareils portables afin que les employés puissent proposer des offres personnalisées en rayon, une initiative qui a augmenté les ajouts inter-catégories de 14 % pour Walgreens. Les acteurs physiques traditionnels testent le passage en caisse par caméra dans certains magasins pour défendre leur part de marché face aux concurrents en ligne ; les déploiements Just Walk Out d'Amazon dans des sites tiers ont augmenté le débit aux heures de pointe de 40 %. Le marché de l'intelligence artificielle dans le commerce de détail voit donc se creuser un écart de performance croissant entre les détaillants capables de financer l'IA omnicanale à grande échelle et ceux qui s'appuient encore sur une segmentation basée sur des règles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les logiciels en tête, les services gagnent du terrain

Les logiciels représentaient 60,64 % des revenus de 2025, couvrant les API de recommandation, les moteurs de prévision de la demande et les modules de détection des fraudes qui s'appuient sur les clouds existants des détaillants. Un retour sur investissement rapide, souvent en moins de deux trimestres lorsque les incidents de rupture de stock tombent à deux chiffres, explique pourquoi les algorithmes prêts à l'emploi dominent les dépenses initiales. Les services, cependant, progressent de 35,32 % jusqu'en 2031 à mesure que l'orchestration multi-modèles devient plus complexe et que les détaillants externalisent l'ingénierie de prompts, l'étiquetage des données et le réentraînement des modèles.

Les opérations de contenu génératif conservent la plus haute intensité de service : Salesforce Einstein GPT a augmenté les conversions par e-mail de 31 % et nécessite désormais un réglage continu du ton pour correspondre aux campagnes saisonnières. IBM, Oracle et SAP ont répondu en intégrant des assistants dans leurs suites d'entreprise, en regroupant des heures de conseil qui maintiennent les modèles conformes aux règles de confidentialité en évolution. Le secteur de l'intelligence artificielle dans le commerce de détail traite de plus en plus la gestion complète du cycle de vie des modèles comme un service géré, générant des flux de revenus de type rente pour les intégrateurs.

Par déploiement : le cloud domine, les architectures hybrides évoluent

Le cloud a capté 71,62 % des dépenses de 2025 et croît à un TCAC de 35,05 %, propulsé par des modèles de commerce de détail pré-entraînés que les hyperscalers facturent à la minute d'utilisation plutôt qu'en licences perpétuelles. Les grandes et petites chaînes déploient désormais des capacités pour les événements flash — Singles' Day, Prime Day, Black Friday — puis réduisent les serveurs quelques minutes plus tard, réduisant le capital immobilisé.

Les installations sur site persistent dans les allées à haute fréquence de transactions telles que les épiceries de proximité, où les transactions sont effectuées en moins d'une seconde. Les offres optimisées pour la périphérie d'Oracle ont comprimé la latence de 40 % tout en se synchronisant avec les référentiels cloud pour les actualisations de modèles. Les plans hybrides dominent donc les nouveaux déploiements : l'inférence s'exécute localement à côté des caméras et des appareils portables, mais le réentraînement et la surveillance s'exécutent dans des clouds régionaux connectés par des lignes de 10 gigabits. Cette architecture maintient les coûts d'inférence bas et assure la conformité en matière de résidence des données, permettant au marché de l'intelligence artificielle dans le commerce de détail de se développer sans goulots d'étranglement.

Par application : la prévision commande les dépenses, le passage en caisse par vision progresse rapidement

La prévision des stocks et de la demande représentait 22,81 % des dépenses de 2025, reflétant l'impact aigu sur les marges des ruptures de stock et des démarques qui effaçaient historiquement jusqu'à 12 % du bénéfice brut. Le projet Vertex AI de Carrefour a réduit le gaspillage de produits frais de 12 % en fusionnant des données météorologiques, événementielles et de signaux sociaux. Le passage en caisse par vision alimenté par l'IA, bien que plus modeste aujourd'hui, devrait croître de 35,25 % jusqu'en 2031 à mesure que les réseaux de caméras remplacent les scanners dans les formats à petit panier où la vitesse stimule la conversion.

La prévention des fraudes et des pertes reste une couche fondamentale que Visa a montré pouvoir réduire les faux refus de 28 % tout en maintenant la détection des fraudes au-dessus de 99,2 %. La navigation en magasin utilise la vision par ordinateur pour accompagner les acheteurs vers les articles, réduisant le temps de recherche en rayon de 41 % chez Lowe's. Collectivement, ces cas d'usage convertissent des solutions ponctuelles étroites en une pile intégrée qui approfondit la pénétration de l'intelligence artificielle dans le marché du commerce de détail.

Par technologie : l'apprentissage automatique mature, l'IA générative gagne en vitesse

Les algorithmes d'apprentissage automatique pour les recommandations, l'élasticité des prix et la détection des fraudes représentaient 37,62 % des revenus technologiques de 2025 ; leurs modèles sont actualisés mensuellement à l'aide des deltas de transactions. L'IA générative, en hausse de 35,51 % de TCAC, automatise les textes, les images et les flux conversationnels, réduisant les délais de création de 40 % pour les marchands Shopify.

Le traitement du langage naturel gère désormais 1,2 milliard de transactions quotidiennes de commerce de détail sur WeChat, démontrant un débit mature à l'échelle planétaire. La vision par ordinateur alimente le passage en caisse autonome et l'analyse des rayons, tandis que l'apprentissage par renforcement passe de la recherche à la production dans la grille de traitement des commandes de 1 200 nœuds de JD.com. Avec les données synthétiques comblant les lacunes en matière de confidentialité, ces technologies élargissent ensemble les fonctionnalités du marché de l'intelligence artificielle dans le commerce de détail plus rapidement que les politiques ne peuvent les normaliser.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord était en tête avec 26,83 % des revenus de 2025, ancrée par les audits de rayons par vision par ordinateur de Walmart qui ont réduit les ruptures de stock de 18 %. Les pharmacies, les grandes surfaces et les grands magasins américains intègrent désormais des copilotes GPT dans leurs systèmes de magasin, tandis que les épiceries canadiennes déploient des logiciels de prévision de la demande en mode SaaS pour maîtriser le gaspillage de produits frais. La rigueur réglementaire en vertu de la loi californienne sur la confidentialité pousse les fournisseurs vers des tableaux de bord de consentement en temps réel, mais la dynamique d'investissement reste positive à mesure que les dépenses cloud se détournent des centres de données hérités.

L'Asie-Pacifique devrait croître de 36,09 % jusqu'en 2031, portée par le commerce en direct en Chine où l'IA de WeChat traite 1,2 milliard de transactions quotidiennes et la chaîne d'approvisionnement intelligente de JD.com a réduit les coûts logistiques de 15 % en 2025. L'Inde élargit l'accès en subventionnant des pilotes d'IA pour les petits marchands via le Portail national de l'IA, tandis que les chaînes de proximité japonaises automatisent le réapprovisionnement pour pallier les pénuries de main-d'œuvre. Les leaders du commerce électronique en Corée du Sud déploient des moteurs de contenu génératif qui ont augmenté les conversions de 19 %, prouvant que les modèles de langage localisés culturellement stimulent l'adoption du marché de l'intelligence artificielle dans le commerce de détail.

L'Europe contribue à des volumes significatifs, mais des règles RGPD plus strictes ont ralenti la collecte de données, entraînant 2,92 milliards EUR (3,19 milliards USD) d'amendes en 2025. Même ainsi, Carrefour et Tesco affinent l'IA de la chaîne d'approvisionnement pour le carbone et les coûts, tandis que les détaillants espagnols d'habillement testent une tarification dynamique testée contre les biais. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont collectivement en retard en termes de dépenses, mais enregistrent le plus grand potentiel de terrain vierge à mesure que Majid Al Futtaim déploie les services cognitifs Azure dans 450 magasins du Golfe. Ces contrastes confirment que le marché de l'intelligence artificielle dans le commerce de détail croît le plus rapidement là où les régions cloud, l'adoption mobile et la clarté réglementaire se rejoignent.

Paysage concurrentiel

La concentration reste modérée, les cinq premiers fournisseurs détenaient une part considérable des revenus de 2025, mais la vélocité des acquisitions a augmenté alors qu'Oracle a racheté deux start-ups d'analyse du commerce de détail et que SAP a intégré Joule dans S/4HANA. Les hyperscalers se différencient par la profondeur verticale, offrant des GPU élastiques et des modèles adaptés au commerce de détail que les chaînes de taille intermédiaire peuvent activer en quelques heures. Par exemple, AWS a regroupé des cadres génératifs qui ont réduit les délais de déploiement de six mois à trois semaines, attirant les vendeurs d'habillement et d'électronique vers sa place de marché.

Les fournisseurs de matériel tels que NVIDIA fournissent des kits périphériques qui traitent 120 images par seconde, libérant les détaillants des allers-retours vers le cloud et permettant le traitement dans une augmentation de 24 % des emplacements ruraux à faible bande passante. Les fournisseurs SaaS spécialisés — notamment BloomReach dans la recherche sémantique, Daisy Intelligence dans l'optimisation des promotions et Conversica dans la prospection autonome — se taillent des niches rentables en surpassant les généralistes sur les métriques de précision. Les premiers adoptants ont signalé des conversions 24 % plus élevées après le déploiement de BloomReach Clarity AI Search.

Les intégrateurs de services répondent à la pénurie de talents en certifiant des milliers d'employés en magasin et au siège ; l'académie d'Infosys a réduit le délai d'acquisition des compétences à sept mois. En 2025, le marché de l'intelligence artificielle dans le commerce de détail a pivoté des preuves de concept pilotes vers des programmes de production liés à l'impact sur les revenus, forçant les fournisseurs à démontrer un bénéfice commercial dès la première semaine plutôt qu'une capacité théorique. Les champs de bataille concurrentiels se concentrent donc sur le retour sur investissement rapide, les architectures respectueuses de la vie privée dès la conception et les services groupés qui atténuent le déficit de compétences.

Leaders du secteur de l'intelligence artificielle dans le commerce de détail

IBM Corporation

Microsoft Corporation

Google LLC

NVIDIA Corporation

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft a élargi son alliance avec Walgreens, déployant Azure Copilot dans 8 600 pharmacies et réduisant le traitement des ordonnances de 23 %.

- Novembre 2025 : Salesforce a introduit Agentforce pour le commerce de détail, augmentant les conversions par e-mail de 31 % et réduisant les délais de réponse du service de 27 %.

- Octobre 2025 : Google Cloud et Carrefour ont déployé Vertex AI dans 12 000 magasins, réduisant le gaspillage de produits frais de 12 %.

- Septembre 2025 : AWS a lancé des offres d'IA générative spécifiques au commerce de détail qui ont réduit les cycles de déploiement à trois semaines.

Portée du rapport mondial sur le marché de l'intelligence artificielle dans le commerce de détail

L'intelligence artificielle est une approche pour apprendre à un ordinateur, à un robot commandé par un ordinateur ou à un logiciel à penser de manière critique et créative comme un esprit humain. L'IA est réalisée en examinant les processus cognitifs et en recherchant les schémas du cerveau humain. Ces projets de recherche produisent des systèmes et des logiciels intelligents.

Le rapport sur le marché de l'intelligence artificielle dans le commerce de détail est segmenté par canal (omnicanal, commerce physique et détaillants en ligne purs), composant (logiciels et services), déploiement (cloud et sur site), application (chaîne d'approvisionnement et logistique, optimisation des produits et merchandising, navigation et expérience en magasin, analyse des paiements, de la tarification et du passage en caisse, prévision des stocks et de la demande, gestion de la relation client, et prévention des fraudes et des pertes), technologie (apprentissage automatique et analyse prédictive, traitement du langage naturel, IA générative et grands modèles de langage, vision par ordinateur, chatbots et assistants virtuels, et intelligence par essaim et par renforcement), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Omnicanal |

| Commerce physique |

| Détaillants en ligne purs |

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Chaîne d'approvisionnement et logistique |

| Optimisation des produits et merchandising |

| Navigation et expérience en magasin |

| Analyse des paiements, de la tarification et du passage en caisse |

| Prévision des stocks et de la demande |

| Gestion de la relation client |

| Prévention des fraudes et des pertes |

| Apprentissage automatique et analyse prédictive |

| Traitement du langage naturel |

| IA générative et grands modèles de langage |

| Vision par ordinateur (image et vidéo) |

| Chatbots et assistants virtuels |

| Intelligence par essaim et par renforcement |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par canal | Omnicanal | |

| Commerce physique | ||

| Détaillants en ligne purs | ||

| Par composant | Logiciels | |

| Services | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par application | Chaîne d'approvisionnement et logistique | |

| Optimisation des produits et merchandising | ||

| Navigation et expérience en magasin | ||

| Analyse des paiements, de la tarification et du passage en caisse | ||

| Prévision des stocks et de la demande | ||

| Gestion de la relation client | ||

| Prévention des fraudes et des pertes | ||

| Par technologie | Apprentissage automatique et analyse prédictive | |

| Traitement du langage naturel | ||

| IA générative et grands modèles de langage | ||

| Vision par ordinateur (image et vidéo) | ||

| Chatbots et assistants virtuels | ||

| Intelligence par essaim et par renforcement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses consacrées au passage en caisse IA intégré vont-elles croître ?

Le passage en caisse par vision devrait progresser à un TCAC de 35,25 % jusqu'en 2031, à mesure que les détaillants remplacent les scanners de codes-barres par des réseaux de caméras qui reconnaissent les produits en moins de 200 millisecondes.

Quel canal contribue actuellement le plus aux revenus ?

Les chaînes omnicanales détenaient 45,73 % de la part du marché de l'intelligence artificielle dans le commerce de détail en 2025, ce qui en fait le plus grand contributeur aux revenus.

Pourquoi les revenus des services augmentent-ils plus vite que ceux des logiciels ?

L'orchestration multi-modèles, la conformité en matière de confidentialité et la complexité de l'ingénierie de prompts poussent les détaillants à s'appuyer sur des intégrateurs, propulsant les services à un TCAC de 35,32 %.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 36,09 %, portée par le commerce en direct en Chine et les subventions d'IA pour les PME en Inde.

Dernière mise à jour de la page le: