Taille et part du marché de l'IA dans la comptabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

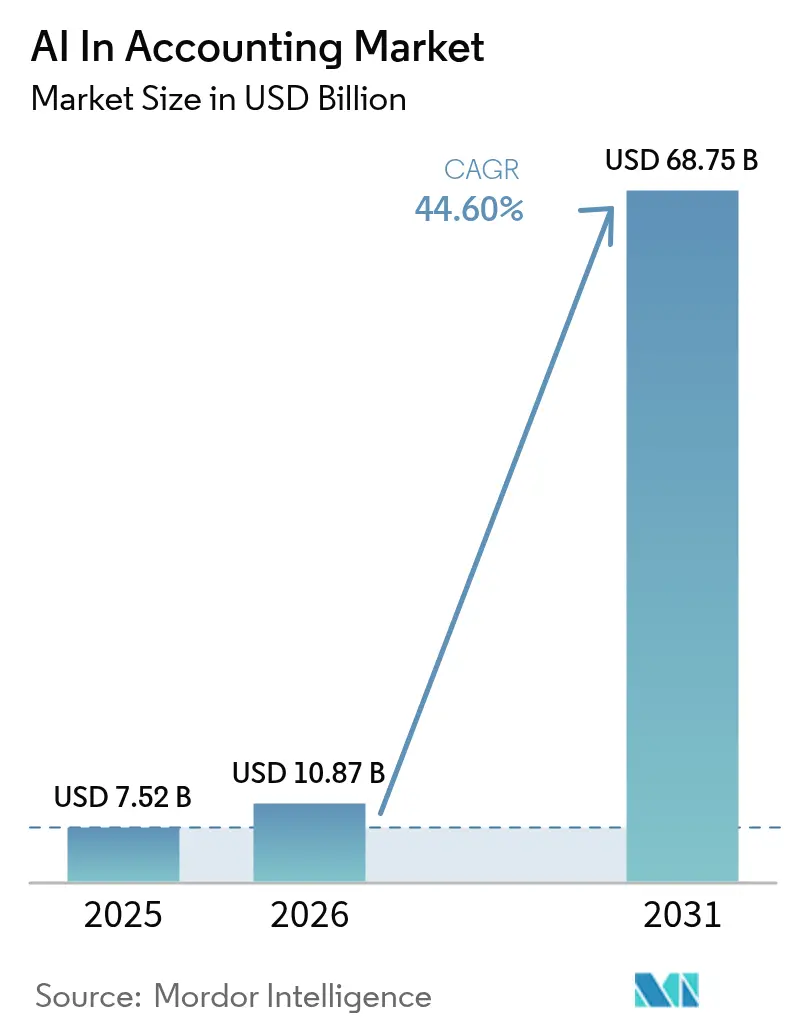

| Taille du Marché (2026) | 10.87 Milliards de dollars |

| Taille du Marché (2031) | 68.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 44.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la comptabilité par Mordor Intelligence

La taille du marché de l'IA dans la comptabilité en 2026 est estimée à 10,87 milliards USD, en progression par rapport à la valeur de 2025 de 7,52 milliards USD, avec des projections pour 2031 affichant 68,75 milliards USD, soit une croissance à un TCAC de 44,6 % sur la période 2026-2031. Cette trajectoire rapide est portée par la convergence des avancées de l'IA générative, des règles de numérisation obligatoire pour la facturation et les déclarations fiscales, et des migrations vers le cloud à l'échelle des entreprises, qui automatisent collectivement les flux de travail financiers à forte intensité de main-d'œuvre. Les couches logicielles allant de la reconnaissance optique de caractères (ROC) aux copilotes basés sur les grands modèles de langage (LLM) traduisent désormais les factures et reçus non structurés en écritures comptables structurées, permettant aux contrôleurs de finaliser les tâches de clôture de fin de mois en quelques heures au lieu de plusieurs jours. Parallèlement, une infrastructure cloud évolutive apporte une IA de niveau entreprise aux petites et moyennes entreprises (PME) qui manquaient jusqu'alors de la base computationnelle nécessaire aux charges de travail d'apprentissage automatique. Ces forces imbriquées réécrivent le modèle opérationnel de la comptabilité, déplaçant l'effort humain de la saisie des données vers la résolution des anomalies, l'analyse des écarts et l'orientation stratégique de la trésorerie. Les fournisseurs qui combinent une IA intégrée avec une intégration ERP étroite et des mises à jour de conformité spécifiques aux juridictions sont les plus susceptibles de saisir les opportunités de vente incitative et croisée au cours des cinq prochaines années. [1]Oracle Corporation, "2024 en revue : Oracle Cloud ERP réimagine l'avenir de la finance," oracle.com

Principaux enseignements du rapport

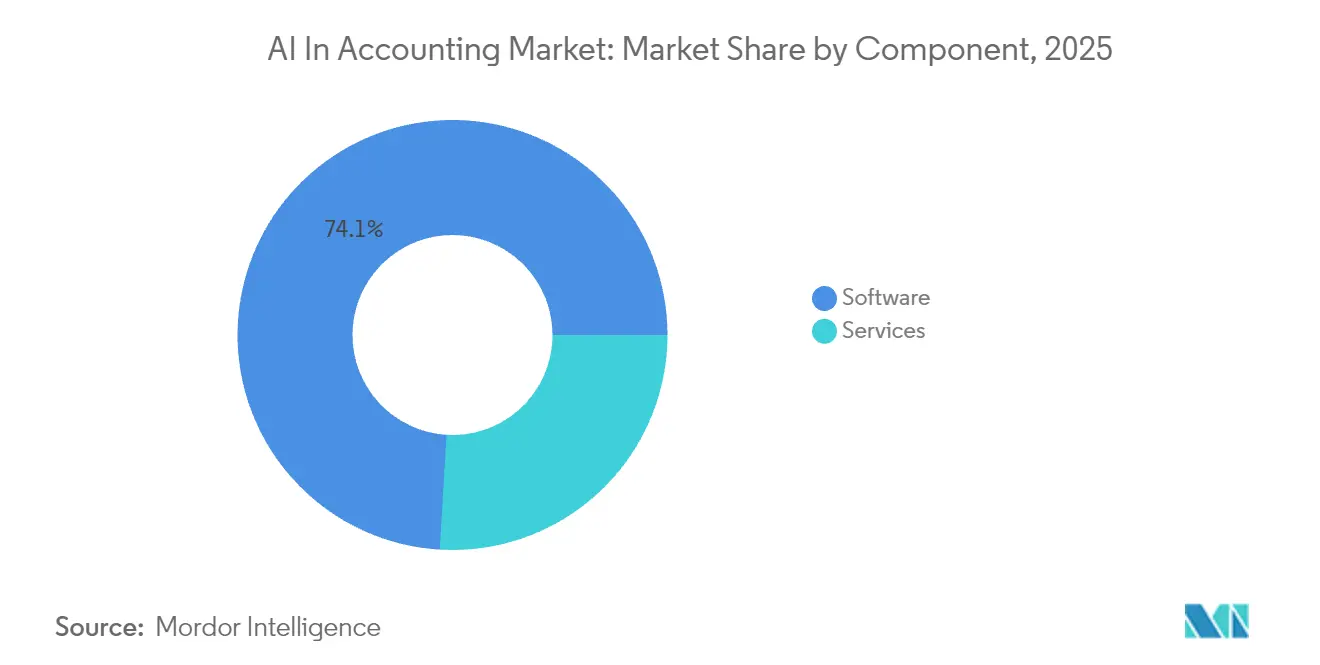

- Par composant, le logiciel détenait 74,05 % de la part du marché de l'IA dans la comptabilité en 2025, tandis que les services devraient s'étendre à un TCAC de 45,3 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 61,72 % de la base 2025 et devrait croître à un TCAC de 45,8 % durant la période de prévision du marché de l'IA dans la comptabilité.

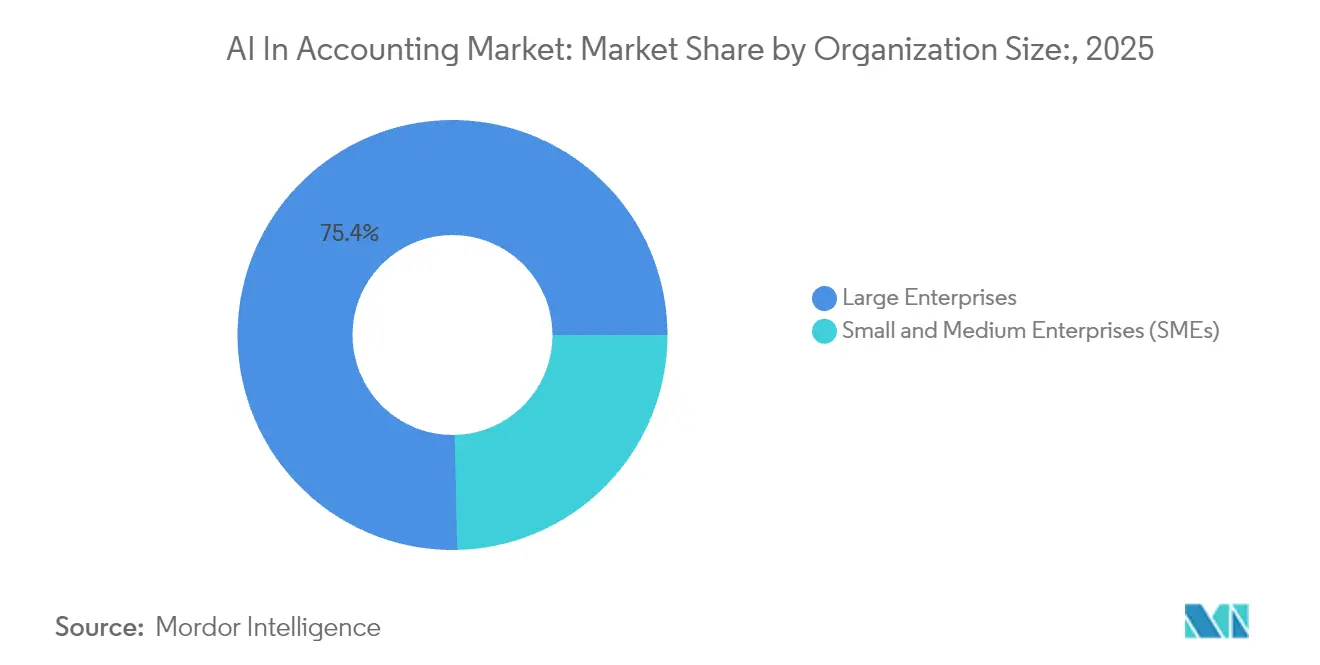

- Par taille d'organisation, les grandes entreprises représentaient 75,35 % de la valeur en 2025 du marché de l'IA dans la comptabilité, bien que les PME soient appelées à enregistrer la croissance la plus rapide à un TCAC de 45,2 % jusqu'en 2031.

- Par application, la gestion des fraudes et des risques a dominé avec une part de revenus de 33,58 % en 2025 du marché de l'IA dans la comptabilité ; la comptabilité automatisée devrait progresser à un TCAC de 46,1 %.

- Par secteur d'utilisation finale, le BFSI a contribué à 29,15 % des dépenses en 2025 du marché de l'IA dans la comptabilité, tandis que les services professionnels et les cabinets comptables sont positionnés pour un TCAC de 45,9 %.

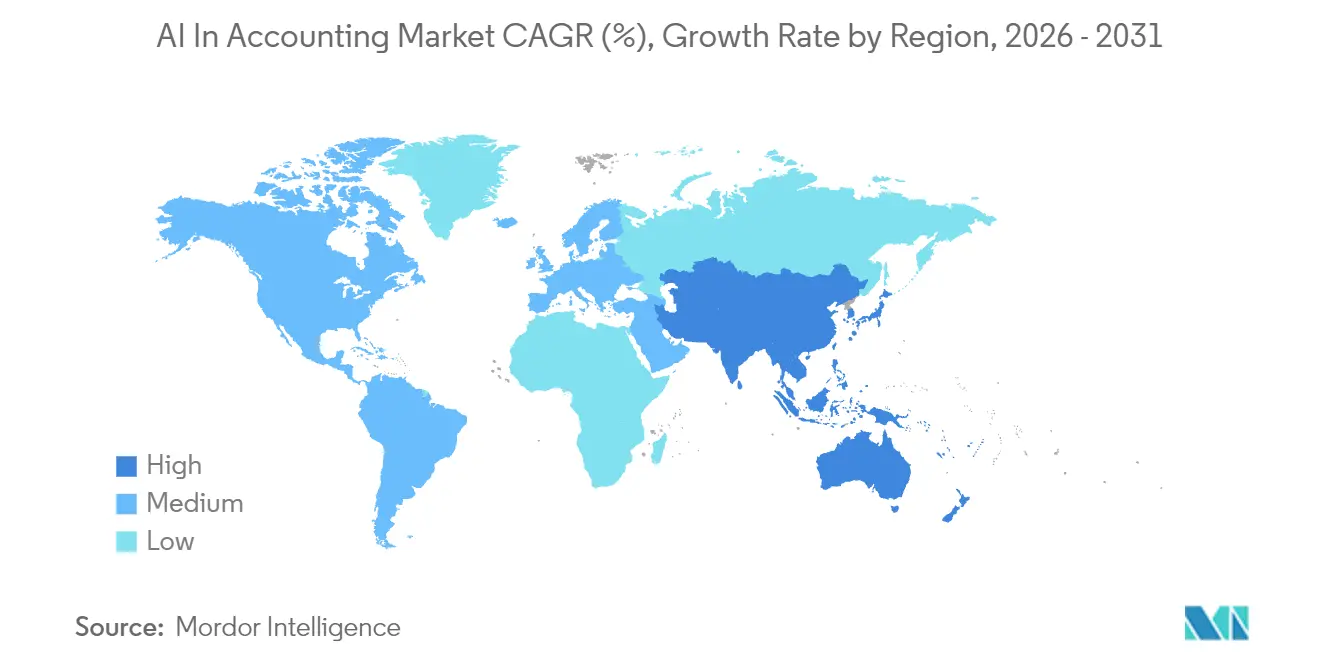

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,74 % en 2025 du marché de l'IA dans la comptabilité, tandis que l'Asie-Pacifique est en voie de connaître la plus forte expansion à un TCAC de 46,2 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'IA dans la comptabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Précision du traitement automatique du langage naturel pour les données de facturation non structurées | +8.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Migrations ERP prioritairement vers le cloud parmi les entreprises du marché intermédiaire | +9.1% | Mondial, plus marqué en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des PME pour des tableaux de bord de trésorerie en temps réel | +7.8% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Impulsion réglementaire en faveur de la facturation électronique et des taxes numériques | +6.4% | Europe et Asie-Pacifique en cœur, répercussion sur les Amériques | Long terme (≥ 4 ans) |

| Copilotes d'IA générative pour les flux de travail d'audit | +7.9% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Agents d'IA autonomes pour la clôture de fin de mois | +6.8% | Mondial, porté par les entreprises des marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la précision du traitement automatique du langage naturel pour les données de facturation non structurées

Les modèles de langage naturel extraient désormais les champs clés des factures, contrats et reçus avec des niveaux de précision dépassant 95 %, éliminant efficacement les goulots d'étranglement liés à la saisie manuelle qui ont longtemps paralysé les équipes de comptes fournisseurs. Le module de capture de factures d'Oracle, intégré à NetSuite depuis 2024, illustre comment les modèles pré-entraînés convertissent automatiquement les factures PDF en écritures de dépenses catégorisées. Au-delà de l'extraction, des moteurs basés sur des règles acheminent les transactions pour approbation, signalent les doublons et déclenchent des flux de travail d'exception, entraînant une réduction documentée de 30 % des délais de traitement chez les premiers adopteurs. Le bénéfice en aval se manifeste par des paiements fournisseurs plus rapides, la capture de remises pour paiement anticipé et une amélioration de la satisfaction des fournisseurs, qui renforcent l'analyse de rentabilité pour de nouveaux investissements en IA. Étant donné que les registres structurés alimentent également les tableaux de bord analytiques, les directeurs financiers bénéficient d'une visibilité quasi en temps réel sur les positions de fonds de roulement, stimulant la demande de modules de trésorerie prédictive qui reposent sur la même architecture de données.

Migrations ERP omniprésentes et prioritairement vers le cloud parmi les entreprises du marché intermédiaire

Les entreprises du marché intermédiaire abandonnent les registres sur site au profit de suites SaaS multi-locataires qui intègrent l'IA à chaque étape du journal comptable. Copilot pour Finance de Microsoft illustre parfaitement ce changement : les contrôleurs peuvent générer des analyses de flux en tapant simplement des requêtes en langage naturel, laissant le LLM interroger les sous-registres, calculer les écarts et rédiger les commentaires. [2]Microsoft Corporation, "Présentation de Microsoft 365 Copilot pour Finance - Vague de publication 1 de 2025," microsoft.com De telles capacités ont redéfini les équations de coût total de possession : les entreprises évaluent désormais les frais d'abonnement par rapport aux projets de mise à niveau évités, aux cycles de clôture accélérés et aux ajustements d'audit réduits. Les déploiements cloud garantissent en outre l'infrastructure sous-jacente pour les modèles à forte intensité de calcul, libérant les équipes financières de la planification des capacités. Étant donné que les mises à jour sont déployées automatiquement, les clients héritent en permanence des améliorations algorithmiques sans migrations de versions perturbatrices — un atout qui accélère la pénétration du marché dans les secteurs disposant d'équipes informatiques réduites.

Demande des PME pour des tableaux de bord de prévision de trésorerie en temps réel

Des conditions macroéconomiques volatiles incitent les PME à rechercher une visibilité prospective et granulaire sur leur liquidité. Les fournisseurs d'ERP natifs à l'IA tels que Rillet répondent à ce besoin avec des tableaux de bord qui ingèrent les API de flux bancaires, les données des prestataires de paiement et les tendances saisonnières des ventes pour fournir des prévisions de trésorerie à l'échelle hebdomadaire. L'enthousiasme des investisseurs témoigne de l'urgence du marché : Rillet a levé 25 millions USD en mai 2025 pour approfondir ses moteurs d'apprentissage automatique adaptés aux structures du plan comptable des entreprises du marché intermédiaire. Les résultats sont probants : les clients pilotes ont réduit leurs soldes de trésorerie inactifs de 12 % en moyenne tout en évitant des frais de découvert inattendus. Étant donné que la fonctionnalité est proposée dans un environnement SaaS, les PME évitent des intégrations lourdes, alimentant des recommandations de bouche-à-oreille qui raccourcissent les cycles de vente traditionnels. Au fil de l'accumulation des données, les modèles s'améliorent en continu, renforçant les avantages du premier entrant parmi les fournisseurs de technologies financières natifs du cloud.

Impulsion réglementaire en faveur de la facturation électronique et des déclarations fiscales numériques

Des juridictions allant de l'Inde à l'Union européenne imposent des exigences de déclaration de factures en temps réel et de télédéclaration fiscale, contraignant les organisations à moderniser leurs infrastructures de comptabilité. Le réseau de la taxe sur les biens et services de l'Inde exige le téléchargement de bons de livraison électroniques au moment de l'expédition, obligeant même les petits commerçants à adopter des logiciels conformes. Dans l'UE, les nouvelles règles de déclaration de TVA exigent des formats XML standardisés et une validation quasi instantanée. Les plateformes d'IA excellent dans la mise en correspondance de documents sources disparates avec ces formats, le calcul automatique des obligations fiscales et l'ajustement de la logique des taux d'imposition lors des mises à jour réglementaires. Les entreprises évitent ainsi les pénalités pour déclaration tardive, tandis que les auditeurs disposent d'une piste transparente de la logique algorithmique. À terme, les gouvernements bénéficient de meilleures données de conformité, créant un cercle vertueux de normes plus strictes qui ancrent davantage les solutions d'IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents comptables maîtrisant l'IA | –4.3% | Mondial, aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Durcissement des réglementations sur la confidentialité et la résidence des données | –3.8% | Europe et Asie-Pacifique, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Systèmes sur site hérités entravant l'intégration de l'IA | –5.2% | Amérique du Nord et Europe, grandes entreprises | Court terme (≤ 2 ans) |

| Biais algorithmique dans les modèles de détection des anomalies | –2.9% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents comptables maîtrisant l'IA

La profession fait face à un déficit de compétences croissant, les programmes de formation traditionnels étant en retard sur les réalités de l'automatisation. Les recruteurs signalent des primes salariales allant jusqu'à 20 % pour les candidats qui combinent les qualifications d'expert-comptable avec la maîtrise de Python. Les entreprises incapables de pourvoir des postes hybrides en science des données retardent leurs déploiements d'IA, compromettant le retour sur investissement projeté. Les organismes professionnels s'attaquent à ce déficit avec des formations certifiantes en ingénierie des invites et en éthique, mais le vivier de candidats reste limité. La forte attrition aggrave encore les pressions, car les technologues migrent souvent vers des postes mieux rémunérés dans les technologies financières. À long terme, les fournisseurs qui intègrent des outils de configuration à faible code pourraient contourner les pénuries de talents en minimisant les exigences de programmation spécialisée.

Durcissement des réglementations sur la confidentialité et la résidence des données

Les cadres mondiaux de protection de la vie privée tels que le RGPD, la LGPD brésilienne et la prochaine loi de l'UE sur l'IA imposent des règles strictes sur le traitement des données personnelles et financières. Les enquêtes de KPMG identifient la conformité à la souveraineté des données comme le principal obstacle à l'adoption de l'IA pour 59 % des directeurs financiers. Les fournisseurs SaaS multi-locataires répondent en proposant des pods de données régionaux et un chiffrement à connaissance zéro, mais les incertitudes juridiques persistent, notamment concernant l'entraînement des modèles sur des données comptables susceptibles de contenir des informations personnellement identifiables. Les entreprises risquent des amendes et des atteintes à leur réputation si les algorithmes divulguent des informations sensibles, ce qui entraîne des calendriers de déploiement prudents dans les secteurs de la santé, de la défense et des finances publiques. À mesure que les régulateurs se concentrent sur l'explicabilité, les fournisseurs doivent démontrer la logique de leurs modèles — une exigence qui favorise les algorithmes interprétables plutôt que les boîtes noires opaques de l'apprentissage profond.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent malgré la domination du logiciel

Le logiciel a capturé 74,05 % de la part du marché de l'IA dans la comptabilité en 2025, reflétant le caractère indispensable des plateformes ERP de base, des moteurs de reconnaissance optique de caractères et des modules de traitement intelligent des documents. Ces offres fournissent les algorithmes fondamentaux qui analysent les factures, rapprochent les bons de commande et recommandent des provisions. Des fournisseurs majeurs tels que SAP, Oracle et Microsoft intègrent en permanence de nouvelles logiques LLM dans leurs suites, fidélisant les clients grâce aux renouvellements annuels d'abonnement. Néanmoins, le chiffre d'affaires des services dépasse les ventes de produits, progressant à un TCAC de 45,3 % alors que les clients achètent des expertises en mise en œuvre, intégration et conduite du changement. Les entreprises font face à des environnements hérités complexes, nécessitant des partenaires de conseil qui mappent les flux de travail personnalisés vers des pipelines d'IA standardisés, migrent les ensembles de données historiques et calibrent les modèles pour les taxonomies spécifiques à chaque secteur.

La montée en puissance des services indique que les gains de taille du marché de l'IA dans la comptabilité dépendent de plus en plus des couches de conseil humaines qui traduisent les capacités abstraites de l'IA en résultats commerciaux tangibles. Les packages de formation, les contrats de services gérés et les contrats d'optimisation continue génèrent désormais des flux de revenus récurrents pour les intégrateurs de systèmes et les cabinets de conseil spécialisés. Étant donné que les mises à jour de plateforme sont déployées trimestriellement, les clients ont besoin d'un réglage continu et de contrôles de gouvernance — des tâches qui renforcent les perspectives à long terme des services. Pendant ce temps, les éditeurs de logiciels explorent des alliances de partage de revenus avec les écosystèmes de conseil, soulignant l'évolution symbiotique des pools de valeur produit et service au sein du marché plus large de l'IA dans la comptabilité.

Par mode de déploiement : la suprématie du cloud s'accélère

Les solutions cloud représentaient 61,72 % de la valeur en 2025 et restent sur une courbe de TCAC de 45,8 %, soulignant un basculement décisif vers des architectures multi-locataires optimisées pour les charges de travail d'IA. Les couches de calcul élastiques permettent des cycles d'entraînement, d'inférence et de réentraînement à la demande que les serveurs sur site ne peuvent pas égaler sans investissements en capital significatifs. Les fournisseurs déploient des actualisations algorithmiques hebdomadaires, propageant instantanément des améliorations telles qu'une meilleure extraction des lignes de facture ou des heuristiques de détection des valeurs aberrantes à tous les locataires. Ces facteurs sous-tendent la croissance de la taille du marché de l'IA dans la comptabilité parmi les segments de PME qui s'appuient sur les plans d'entrée de gamme du cloud pour contourner les coûteuses expansions de centres de données.

Les déploiements sur site déclinent régulièrement, se maintenant principalement chez les sous-traitants de défense, les services publics et les organismes publics soumis à des exigences de résidence des données. Les modèles hybrides servent de passerelles intermédiaires, redirigeant les registres sensibles vers des clouds privés tout en externalisant les charges de travail moins critiques vers une infrastructure publique. Pourtant, les frais généraux de maintenance des piles hybrides s'avèrent souvent plus élevés que prévu, poussant les retardataires vers une adoption complète du SaaS sur l'horizon de prévision. Le résultat net renforce le leadership du cloud, consolidant les feuilles de route des fournisseurs autour de la monétisation par abonnement et de l'extensibilité des plateformes.

Par taille d'organisation : la croissance des PME perturbe la domination des grandes entreprises

Les grandes entreprises contrôlaient 75,35 % des dépenses en 2025, tirant parti de leur taille pour négocier des accords de licence entreprise pluriannuels couvrant les filiales mondiales. Cependant, l'adoption par les PME s'accélère à un TCAC de 45,2 % grâce à des outils d'IA intuitifs et des tarifications abordables à l'usage qui érodent les barrières à l'entrée historiques. Les interfaces à faible code permettent aux comptables non techniciens d'entraîner des modèles de classification personnalisés sans écrire de code Python, démocratisant des capacités autrefois réservées aux équipes informatiques du Fortune 500. Cette diffusion élargit l'empreinte du marché de l'IA dans la comptabilité, insufflant une nouvelle vigueur concurrentielle dans des arènes de comptabilité régionales traditionnellement cloisonnées.

L'enthousiasme des PME a des implications stratégiques : à mesure que les petites entreprises automatisent les rapprochements et les analyses d'écarts, elles peuvent allouer la main-d'œuvre libérée à des services de conseil, compressant les délais et rivalisant directement avec les acteurs plus importants. Les fournisseurs cloud courtisent ce segment avec des offres freemium et des applications en marketplace qui se connectent aux API bancaires en quelques minutes. Étant donné que les PME représentent collectivement des millions de sièges potentiels, elles constituent le plus grand réservoir inexploité de revenus récurrents, garantissant un rééquilibrage continu des parts de marché jusqu'en 2031.

Par application : l'automatisation dépasse la gestion des risques

La gestion des fraudes et des risques a dominé les allocations de 2025 à 33,58 %, ancrée par des routines sophistiquées de détection des anomalies que les banques déploient pour signaler les transferts suspects en temps réel. Pourtant, la comptabilité automatisée dépassera tous les autres segments, progressant à un TCAC de 46,1 % alors que les entreprises priorisent l'efficacité du débit journalier des transactions. La capture de factures sans modèle, les écritures autonomes dans les registres et les écritures de journal générées par l'IA réduisent les cycles de clôture et améliorent la fraîcheur des données, orientant avec confiance la direction vers un pilotage prédictif plutôt que vers une communication rétrospective.

La montée en puissance de la comptabilité automatisée souligne comment les tâches de traitement de base, autrefois perçues comme trop granulaires pour l'investissement en IA, offrent désormais le retour sur investissement le plus clair grâce aux économies d'heures de travail et aux indicateurs de réduction des erreurs. Les fournisseurs regroupent les microservices de comptabilité en API modulaires, permettant aux clients de choisir les fonctionnalités, une approche qui accélère la pénétration dans tous les secteurs verticaux. Au fil du temps, ces services alimentent les analyses en amont, les modules de prévision de trésorerie et de budgétisation, alimentant davantage la dynamique des parts du marché de l'IA dans la comptabilité.

Par secteur d'utilisation finale : les services professionnels accélèrent devant le BFSI

Les institutions BFSI représentaient 29,15 % des dépenses en 2025, résultat logique compte tenu des volumes de transactions élevés du secteur bancaire et des normes strictes de lutte contre le blanchiment d'argent. Cependant, les services professionnels et les cabinets comptables enregistreront le TCAC le plus rapide à 45,9 % jusqu'en 2031, propulsés par des économies d'échelle liées aux engagements : un comptable doté d'IA peut désormais gérer jusqu'à 200 entités clientes au lieu de 20. Cet effet multiplicateur perturbe les modèles traditionnels à l'heure facturable, permettant aux cabinets d'introduire des forfaits de conseil à prix fixe sans rogner sur les marges.

D'autres secteurs verticaux suivent des trajectoires d'adoption différenciées. Les fabricants intègrent la comptabilité IA avec la télémétrie IoT pour aligner l'évaluation des stocks avec la production de la chaîne de fabrication, tandis que les prestataires de santé exploitent l'IA pour le rapprochement avec les payeurs et la déclaration réglementaire. Les organismes gouvernementaux adoptent l'IA pour améliorer la transparence, respecter les cycles d'audit statutaires et lutter contre la fraude aux marchés publics. Collectivement, ces déploiements intersectoriels enrichissent la taille adressable du marché de l'IA dans la comptabilité, élargissant sa portée horizontale.

Analyse géographique

L'Amérique du Nord a conservé 38,74 % des revenus de 2025, soutenue par de profondes réserves de capital-risque, une infrastructure cloud mature et une expérimentation réglementaire précoce avec les régimes fiscaux numériques. Le leadership de l'Amérique du Nord repose sur la présence de géants ERP tels que Microsoft, Oracle et Intuit, un capital-risque abondant et un environnement réglementaire favorable à l'innovation. Les flux de financement illustrent cette dynamique : Numeric a obtenu 28 millions USD en 2024 pour affiner ses outils d'automatisation de clôture basés sur l'IA générative. Les entreprises américaines intègrent l'IA profondément dans les ERP de niveau entreprise, tandis que les entreprises canadiennes et mexicaines se concentrent sur des solutions adaptées aux PME qui simplifient le rapprochement de la TVA transfrontalière. Les régulateurs encouragent l'adoption en émettant des orientations sur les normes acceptables de piste d'audit IA, réduisant l'incertitude juridique et libérant les arriérés d'approvisionnement.

Néanmoins, l'Asie-Pacifique affiche un TCAC fulgurant de 46,2 %, tiré par les feuilles de route nationales en matière d'IA, des écosystèmes de paiements numériques en pleine croissance et des mandats gouvernementaux de facturation électronique. L'Inde se distingue : 73 % des entreprises prévoient de déployer l'IA dans leurs flux de travail comptables d'ici 2025, dépassant la moyenne mondiale de 52 %. La modernisation industrielle de la Chine et les réformes d'entreprise axées sur la productivité au Japon amplifient encore la demande. L'essor de l'Asie-Pacifique est multidimensionnel. L'Institut des experts-comptables agréés de l'Inde a lancé CA GPT pour doter 70 000 praticiens d'outils d'analyse de rapports annuels pilotés par l'IA, signalant une approbation officielle du renouvellement technologique. La Chine associe la comptabilité IA à sa vaste base industrielle, permettant aux équipes financières de relier la télémétrie de production aux calculs du coût des marchandises vendues en temps réel. Des économies tournées vers la technologie comme Singapour et l'Australie servent de pôles d'intégration régionaux, hébergeant des centres de données régionaux qui satisfont aux contraintes de souveraineté et accélèrent l'intégration des marchés voisins.

L'Europe, bien que plus modeste en taille absolue du marché de l'IA dans la comptabilité, exerce une influence considérable sur les normes. La loi de l'UE sur l'IA oblige les fournisseurs à documenter la provenance des modèles, les vérifications de biais et les procédures de repli. Les champions industriels allemands modernisent leurs piles financières pour se conformer aux prochaines exigences de facturation électronique lisible par machine. La France attire l'attention grâce à des licornes comme Pennylane, qui a bouclé des tours de financement successifs pour proposer des services de comptabilité IA intégrés. Les petites économies adoptent des plateformes SaaS paneuropéennes qui allègent la complexité de la conformité fiscale dans 27 États membres. Collectivement, ces conditions font de l'Europe un creuset de pratiques d'IA responsable qui se répercutent sur les feuilles de route mondiales des fournisseurs. L'Amérique latine, le Moyen-Orient et l'Afrique progressent à un rythme plus mesuré, mais des expansions ciblées de centres de données cloud et des bacs à sable fintech positionnent ces régions pour une croissance de rattrapage en fin de décennie.

Paysage concurrentiel

Le marché de l'IA dans la comptabilité mêle des conglomérats ERP bien établis et des challengers agiles natifs à l'IA. SAP, Oracle et Microsoft capitalisent sur leurs bases de clients installées, intégrant des assistants LLM dans leurs suites phares et regroupant des extensions IA dans les contrats existants. Pendant ce temps, des startups spécialisées comme Rillet, Candis et Vic.ai se taillent une place en ciblant des points de douleur spécifiques — capture de factures, contrôle des dépenses ou consolidation multi-entités — et en affichant des indicateurs de délai de rentabilité inaccessibles dans les écosystèmes lourds. La consolidation s'intensifie à mesure que les acteurs établis acquièrent des spécialistes de niche pour enrichir leurs portefeuilles de produits et anticiper les incursions concurrentielles.

Les thèmes d'investissement stratégique mettent l'accent sur l'interopérabilité, la sécurité et l'explicabilité. Studio360 de BlackLine, lancé en janvier 2025, intègre l'IA sur l'ensemble du continuum de clôture à divulgation, positionnant l'entreprise comme orchestrateur de la transformation financière. [4]BlackLine Inc., "BlackLine lance la plateforme Studio360," blackline.com La plateforme basée sur des agents de FloQast opte pour la conformité ISO/IEC 42001 pour rassurer les comités d'audit que l'IA respecte les directives éthiques. L'investissement dans des modèles de fondation propriétaires reste limité ; les fournisseurs préfèrent affiner des LLM open source avec des registres spécifiques au domaine pour maîtriser les coûts tout en préservant la différenciation grâce à des données d'entraînement propriétaires.

Sur le plan régional, les acteurs nord-américains dominent les segments entreprises, mais l'Europe et l'Asie produisent des challengers compétitifs qui excellent dans les contenus de conformité localisés. La concentration du marché se situe dans une fourchette intermédiaire : les cinq premiers fournisseurs contrôlent environ 55 % des revenus, laissant une marge de manœuvre suffisante pour les marques challengers. À l'avenir, l'intensité concurrentielle se concentrera probablement sur les outils de gouvernance, la simplicité de l'expérience utilisateur et l'étendue de l'écosystème partenaire plutôt que sur la puissance algorithmique brute — une évolution qui pourrait favoriser les entreprises habiles à regrouper les utilitaires IA dans des récits cohérents de processus comptables.

Leaders du secteur de l'IA dans la comptabilité

Intuit Inc.

Xero Limited

Sage Group plc

SAP SE

Oracle Corporation (NetSuite)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Rillet a levé 25 millions USD en financement de Série A auprès de Sequoia Capital pour accélérer sa feuille de route ERP native à l'IA destinée aux équipes financières du marché intermédiaire.

- Février 2025 : BlackLine a remporté le prix de la FinTech la plus innovante lors des Tech Ascension Awards 2024 pour ses avancées en solutions financières propulsées par l'IA.

- Janvier 2025 : Microsoft a introduit Copilot pour Finance, intégrant l'IA générative dans les fonctions de consolidation des données, d'analyse des écarts et de rapports narratifs.

- Janvier 2025 : BlackLine a lancé Studio360, une plateforme unifiée qui superpose l'IA aux flux de travail de rapprochement, d'écriture de journal et d'orchestration de clôture.

- Janvier 2025 : L'Institut des experts-comptables agréés de l'Inde a dévoilé CA GPT, fournissant des outils d'analyse financière IA et des programmes de perfectionnement spécialisés à plus de 70 000 membres.

- Janvier 2025 : Sage Intacct a publié sa quatrième mise à jour trimestrielle présentant Sage Copilot, un assistant IA pour la prise de décision des PME.

Périmètre du rapport mondial sur le marché de l'IA dans la comptabilité

L'exploitation de la technologie IA est précieuse et transformatrice pour les entreprises du secteur de la comptabilité. Les applications technologiques disruptives, comme l'apprentissage automatique et l'analytique prédictive, aident les acteurs du secteur à améliorer leur efficacité opérationnelle et à réduire les coûts dans les activités comptables. Cependant, l'impact de l'IA sur le secteur va au-delà des économies de coûts, offrant plusieurs avantages potentiels. L'étude comprend diverses tendances qui motivent l'inclusion de l'IA dans les processus comptables. Les entreprises intégrant l'IA dans leurs logiciels de comptabilité et les entreprises habilitantes en IA sont incluses dans l'étude.

Le marché de l'intelligence artificielle dans la comptabilité est segmenté par composant (logiciel, services), déploiement (sur site, cloud), taille d'organisation (petites et moyennes entreprises (PME), grandes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciel | Plateformes de base |

| Solutions ponctuelles (ROC, RPA, etc.) | |

| Services | Mise en œuvre et intégration |

| Formation et services gérés |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Gestion des fraudes et des risques |

| Classification et approbation des factures |

| Rapports et conformité |

| Comptabilité automatisée |

| Prévision et budgétisation |

| Autres applications |

| BFSI |

| Services professionnels et cabinets comptables |

| Commerce de détail et commerce électronique |

| Industrie manufacturière |

| Santé |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel | Plateformes de base | |

| Solutions ponctuelles (ROC, RPA, etc.) | |||

| Services | Mise en œuvre et intégration | ||

| Formation et services gérés | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par application | Gestion des fraudes et des risques | ||

| Classification et approbation des factures | |||

| Rapports et conformité | |||

| Comptabilité automatisée | |||

| Prévision et budgétisation | |||

| Autres applications | |||

| Par secteur d'utilisation finale | BFSI | ||

| Services professionnels et cabinets comptables | |||

| Commerce de détail et commerce électronique | |||

| Industrie manufacturière | |||

| Santé | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle mondiale de l'IA dans la comptabilité d'ici 2031 ?

Le secteur devrait atteindre 68,75 milliards USD d'ici 2031, en progression depuis 10,87 milliards USD en 2026.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 46,2 %, devançant toutes les autres régions.

Quel domaine d'application connaîtra l'expansion la plus rapide ?

La comptabilité automatisée mènera la croissance avec un TCAC projeté de 46,1 % jusqu'en 2031.

Comment les PME influencent-elles les tendances d'adoption ?

Le SaaS cloud abordable et les outils d'IA à faible code stimulent l'adoption par les PME à un TCAC de 45,2 %, modifiant la dynamique concurrentielle.

Quels sont les principaux obstacles à la mise en œuvre ?

Les principaux obstacles comprennent la pénurie de comptables maîtrisant l'IA, le durcissement des lois sur la confidentialité des données et les contraintes liées aux systèmes hérités.

Quel modèle de déploiement détient la plus grande part de revenus ?

Les déploiements cloud ont dominé avec une part de 61,72 % en 2025 et continuent de dominer en raison des ressources de calcul évolutives pour l'IA.

Dernière mise à jour de la page le: