Taille et part du marché de l'intelligence artificielle dans le sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

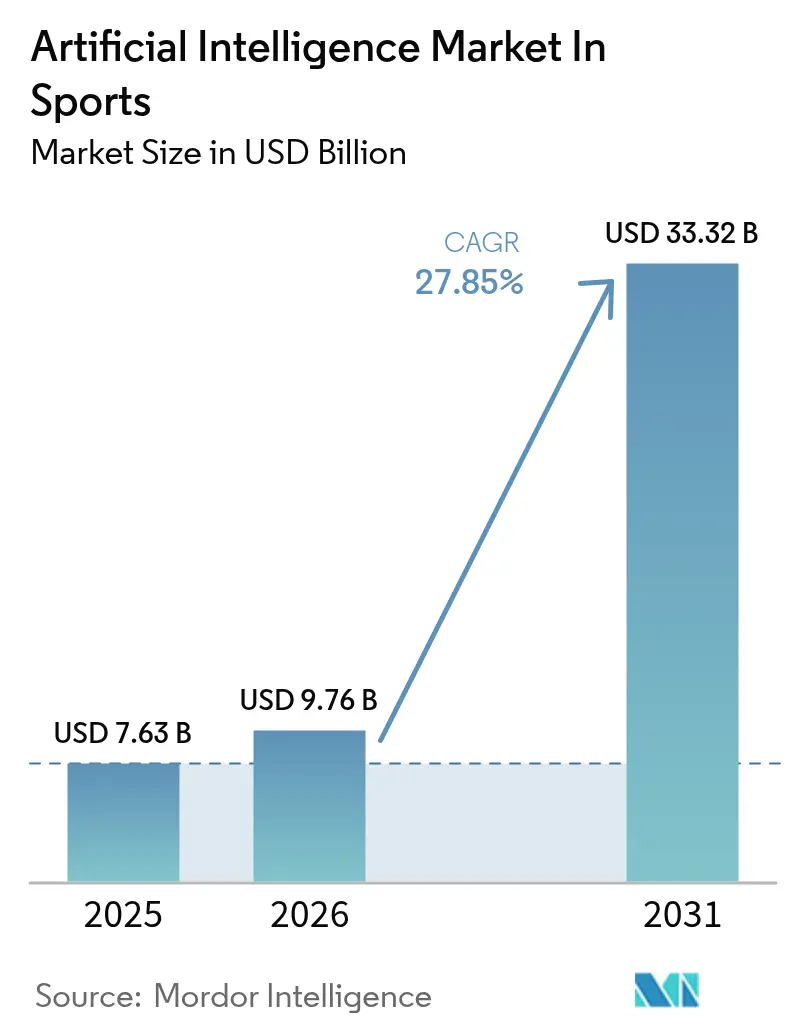

| Taille du Marché (2026) | 9.76 Milliards de dollars |

| Taille du Marché (2031) | 33.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans le sport par Mordor Intelligence

La taille du marché de l'intelligence artificielle dans le sport était évaluée à 7,63 milliards USD en 2025 et devrait croître de 9,76 milliards USD en 2026 pour atteindre 33,32 milliards USD d'ici 2031, à un TCAC de 27,85 % au cours de la période de prévision (2026-2031). La croissance de la demande reflète la course des ligues professionnelles à monétiser les données et à affiner les décisions sur le terrain tout en maintenant l'engagement des supporters en temps réel. L'intensification des investissements dans l'informatique en périphérie, les systèmes de suivi optique et les moteurs de contenu génératif raccourcit le cycle allant de l'insight à l'action, permettant aux entraîneurs d'ajuster leurs tactiques en cours de match et aux détenteurs de droits de créer des expériences de visionnage personnalisées. Les améliorations de la précision de la vision par ordinateur propulsent la détection automatisée d'événements, et l'expansion des nœuds en périphérie des hyperscalers cloud réduit la latence pour l'analyse en direct. Par ailleurs, les normes de gouvernance des données telles que l'ISO 42001 convainquent les clubs prudents face au risque de se moderniser sans perdre le contrôle de leurs données biométriques sensibles. La consolidation, illustrée par le rachat de Vaix par Sportradar, signale une course aux plateformes où l'échelle, les ensembles de données propriétaires et la profondeur des services déterminent les gagnants.

Principaux enseignements du rapport

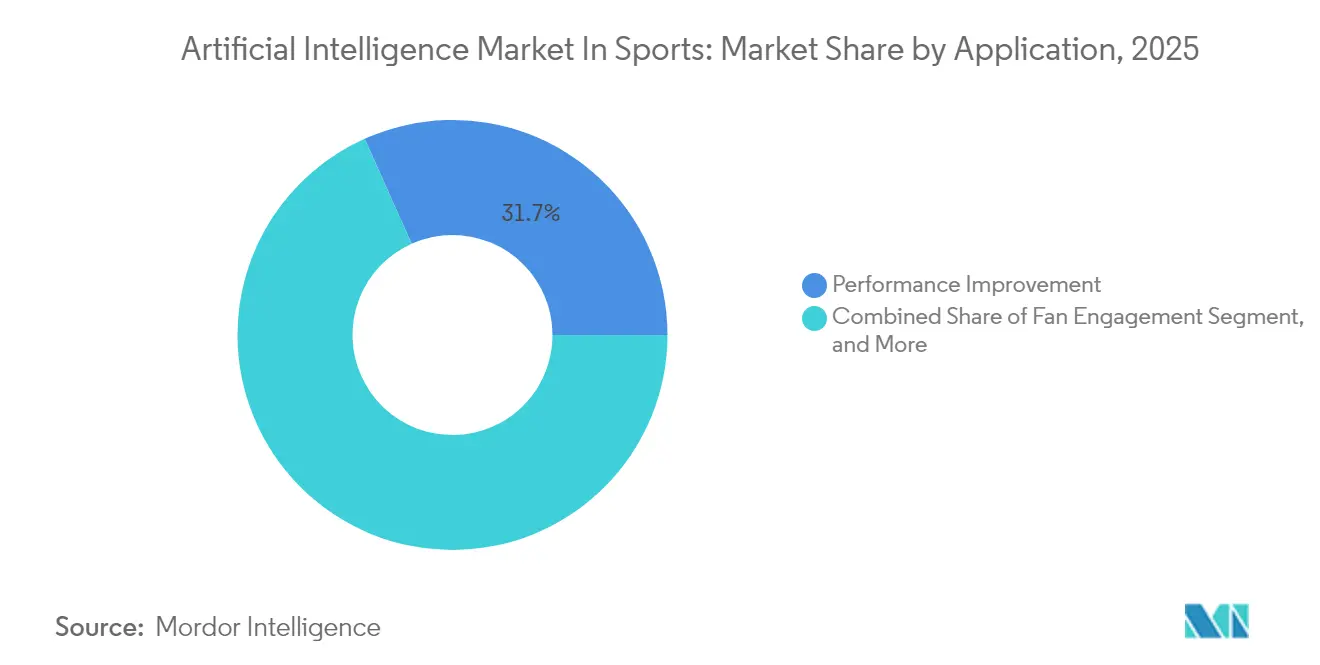

- Par application, l'amélioration des performances détenait 31,70 % de la part du marché de l'intelligence artificielle dans le sport en 2025, tandis que la prévention des blessures devrait progresser à un TCAC de 33,25 % jusqu'en 2031.

- Par composant, le logiciel commandait une part de 60,85 % de la taille du marché de l'intelligence artificielle dans le sport en 2025 ; les services progressent à un TCAC de 33,10 % jusqu'en 2031.

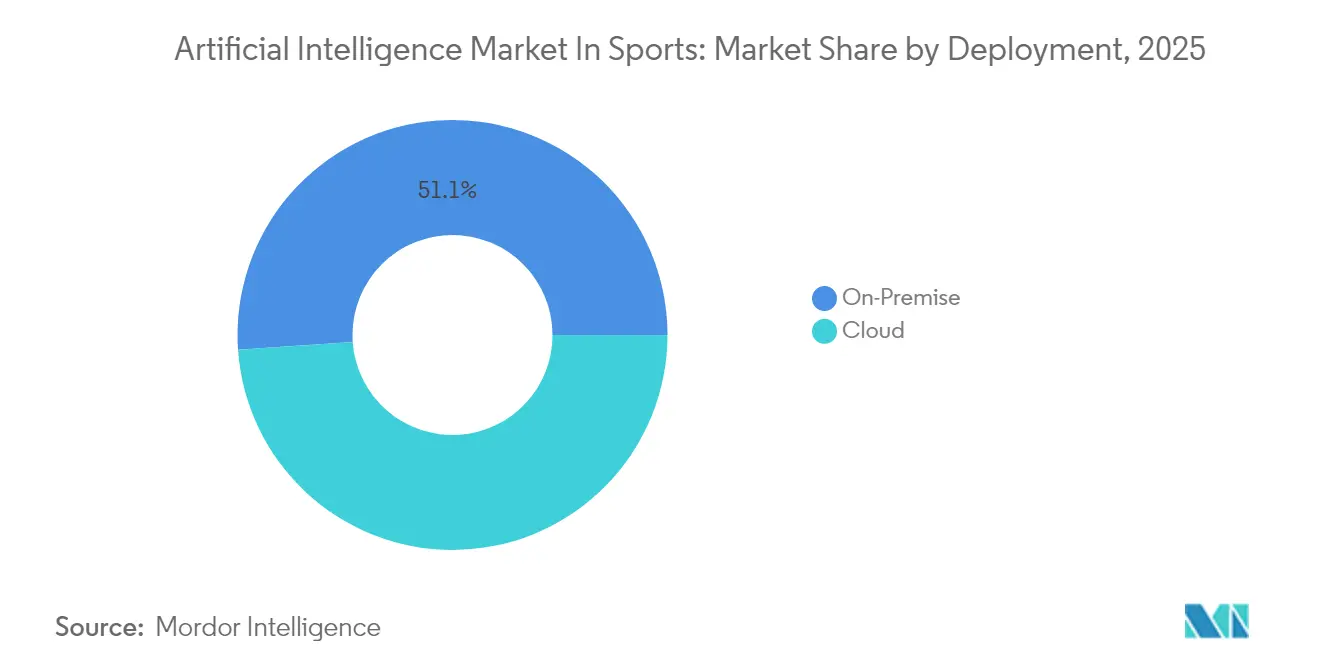

- Par déploiement, les installations sur site contrôlaient 51,10 % de la part du marché de l'intelligence artificielle dans le sport en 2025, tandis que les solutions cloud se développent à un TCAC de 36,20 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique et l'apprentissage profond ont capturé 40,20 % de la part du marché de l'intelligence artificielle dans le sport en 2025, mais la vision par ordinateur devrait croître à un TCAC de 29,10 % jusqu'en 2031.

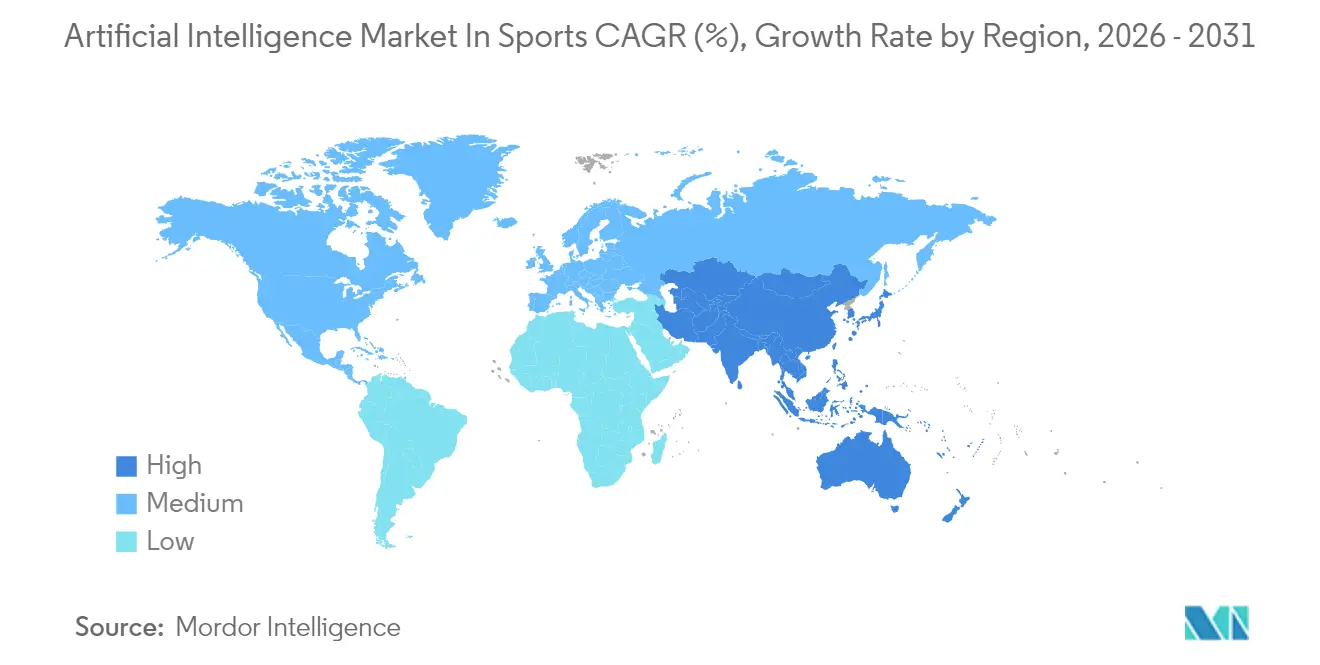

- Par géographie, l'Amérique du Nord était en tête avec 37,95 % de la part du marché de l'intelligence artificielle dans le sport en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 30,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Insights et tendances du marché de l'intelligence artificielle dans le sport

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des solutions d'engagement des supporters pilotées par l'IA | +5.2% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des services d'IA basés sur le cloud abordables | +4.9% | Mondial, marchés émergents en accélération | Long terme (≥ 4 ans) |

| Prolifération des objets connectés et du suivi des athlètes par l'IoT | +5.7% | Amérique du Nord et Europe, adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des modèles de valorisation par jumeau numérique pour le recrutement | +3.1% | Europe et Amérique du Nord ; adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation via le contenu court généré par l'IA | +2.2% | Mondial, porté par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyse des performances en temps réel

L'analyse en temps réel a migré des tableaux de bord d'après-match vers des systèmes activés en périphérie qui délivrent des retours seconde par seconde aux entraîneurs. La hausse de 28 % du chiffre d'affaires de Sportradar en glissement annuel au premier trimestre 2024 souligne l'attrait commercial des flux de données en direct. Les Los Angeles Rams ont collaboré avec SprintAI sur une plateforme Google Cloud qui centralise les données biométriques et les vidéos tactiques, permettant au personnel d'ajuster les charges de travail en cours de jeu.[1]Mikko Simon, "Actualités — Sprint AI," sprint.ai Les appareils en périphérie traitent les données sensibles dans le stade, de sorte que les équipes gagnent en rapidité sans risquer de fuites. Cette pratique allie avantage concurrentiel et conformité à la vie privée, accélérant l'adoption dans les sports de contact où les décisions en une fraction de seconde déterminent les résultats.

Adoption rapide des solutions d'engagement des supporters pilotées par l'IA

Les diffuseurs et les ligues intègrent désormais des widgets de paris, des temps forts générés automatiquement et des chatbots dans leurs flux pour convertir des spectateurs passifs en super-supporters payants. La plateforme GeniusIQ de Genius Sports fusionne le suivi optique avec le contenu génératif pour alimenter BetVision, en intégrant des vidéos NFL en direct et des paris interactifs. ESPN applique l'IA générative pour créer des récapitulatifs en temps réel pour la crosse et le football féminin, réduisant les coûts d'édition tout en améliorant l'engagement. Des start-ups telles que Cerebro Sports apportent des chatbots d'IA au basketball de base, élargissant le funnel de données des supporters. [2]Cerebro Sports, "Cerebro Sports lance un chatbot de basketball révolutionnaire propulsé par l'IA sur Google Cloud," cerebrosports.com La monétisation provient des publicités ciblées et des micro-transactions, transformant le logiciel d'engagement en pilier central de revenus.

Expansion des services d'IA basés sur le cloud abordables

Les hyperscalers investissent massivement dans l'infrastructure d'IA, réduisant les coûts de calcul pour les franchises sportives. La hausse de 52 % de l'Infrastructure en tant que Service d'Oracle et le budget d'IA de plusieurs milliards de dollars de Microsoft reflètent une course aux capacités qui abaisse les barrières à l'entrée pour les clubs de deuxième rang. La tarification à l'usage permet aux ligues amateurs d'accéder aux mêmes moteurs d'inférence que ceux utilisés par les équipes d'élite, alignant les coûts sur les pics saisonniers. Les zones en périphérie à faible latence traitent les données de positionnement lors des matchs en direct, tandis que les ensembles de données historiques volumineux restent dans des clouds régionaux pour satisfaire aux lois sur la souveraineté. Les modèles d'abonnement transforment les dépenses d'investissement en charges d'exploitation, libérant des liquidités pour le développement des joueurs.

Prolifération des objets connectés et du suivi des athlètes par l'IoT

Les prix des capteurs continuent de baisser, et les objets connectés multimodaux capturent désormais la fréquence cardiaque, les accélérations micro-g et la chimie de la transpiration. Le chiffre d'affaires mondial des objets connectés devrait passer de 70,30 milliards USD en 2024 à 152,82 milliards USD d'ici 2029, constituant un socle pour les applications sportives gourmandes en données. Le chiffre d'affaires de 750 millions USD de TrackMan dans le golf montre comment les métriques de swing basées sur le radar génèrent des franchises d'entraînement entières. La fusion des flux des objets connectés avec les données vidéo et environnementales produit des indices de fatigue granulaires qui informent les protocoles de gestion de la charge et d'évitement des blessures.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre de bout en bout | -3.4% | Mondial, marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de talents en IA sportive | -2.8% | Amérique du Nord et Europe, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Restrictions émergentes sur la confidentialité des données biométriques | -2.1% | Europe en tête, élargissement géographique | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en GPU et volatilité des coûts | -1.9% | Mondial, dépendance manufacturière en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre de bout en bout

Les déploiements complets d'IA nécessitent des caméras, des capteurs, des capacités cloud et du personnel qualifié, faisant monter le coût total au-delà des frais de licence initiaux. Les offres hybrides qui regroupent matériel et logiciel en tant que service, telles que le simulateur de TrackMan avec abonnement logiciel, atténuent le choc des prix tout en enfermant les acheteurs dans des paiements pluriannuels. La migration vers le cloud allège la pression sur le capital, mais l'intégration et la gestion du changement nécessitent encore des consultants externes dont les honoraires pèsent sur les budgets semi-professionnels.

Pénurie de talents en IA sportive

Combiner une expertise en biomécanique avec des compétences en apprentissage automatique est rare. L'audit de SprintAI dans 114 centres d'entraînement olympiques a mis en évidence d'importantes lacunes de préparation malgré la disponibilité du matériel. La surenchère salariale compétitive oppose les ligues aux recruteurs des grandes entreprises technologiques, faisant monter les salaires au-delà de ce que les clubs mineurs peuvent supporter. Les programmes universitaires peinent à répondre à la demande, de sorte que le vivier reste mince au moins jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'analyse des performances stimule l'adoption professionnelle

L'amélioration des performances a capturé la plus grande part du marché de l'intelligence artificielle dans le sport, avec une part de marché de 31,70 % en 2025, ce qui indique que les équipes accordent la priorité à un avantage concurrentiel issu des insights fondés sur les données. La prévention des blessures, cependant, se développera à un TCAC de 33,25 % à mesure que les clubs quantifient le coût de la mise à l'écart de leurs stars. Le marché de l'intelligence artificielle dans le sport, lié à l'analyse de la santé, devrait se multiplier à mesure que les algorithmes prédictifs signalent précocement la fatigue, permettant au personnel médical d'intervenir avant que les tensions mineures ne s'aggravent. La création automatisée de temps forts, les services aux supporters basés sur le chat et les outils d'assistance à l'arbitrage stimulent également la demande, mais restent inférieurs aux modules de performance et de blessures en termes de dépenses.

L'évolution vers une gestion préventive de la santé reflète l'économie de l'assurance. La télémétrie des objets connectés s'intègre à la vidéo de vision par ordinateur pour identifier les asymétries et les pics de décélération qui précèdent les déchirures musculaires. Les ligues avec plafond salarial tirent des avantages financiers directs lorsque les athlètes bien payés évitent de longues indisponibilités, ce qui incite à l'adoption à l'échelle de l'entreprise. Parallèlement, les robots d'engagement des supporters s'appuient sur les ensembles de données de performance pour générer du contenu dans une voix authentique propre à chaque club, combinant ainsi les résultats sportifs et commerciaux.

Par composant : la croissance des services signale la complexité de la mise en œuvre

Le logiciel a conservé 60,85 % du marché de l'intelligence artificielle dans le sport, avec une taille de marché de 4,65 milliards USD en 2025, grâce aux suites d'analyse établies. Cependant, les services progresseront à un TCAC de 33,10 %, dépassant les ventes de produits purs. Les clubs comprennent désormais que les tableaux de bord seuls ne se traduisent pas en victoires ; ils ont besoin d'ingénieurs en données, de scientifiques du sport et de gestionnaires du changement. La part de marché des services gérés dans le marché de l'intelligence artificielle dans le sport augmente donc à mesure que les fournisseurs enveloppent leurs plateformes d'une optimisation continue et d'une surveillance de la conformité.

Le modèle de prestation de SprintAI comprend des consultants en performance sur site intégrés au personnel d'entraînement, illustrant comment les revenus des services dépassent souvent les frais de licence. Les intégrations personnalisées alignent les flux provenant des vestes GPS, des caméras de stade LIDAR et des systèmes médicaux de dossier médical électronique. La nature laborieuse de ces déploiements sous-tend une demande soutenue de services jusqu'en 2031, même si les modules logiciels deviennent plus conviviaux.

Par déploiement : accélération du cloud malgré les préoccupations de sécurité

Les architectures sur site contrôlaient encore 51,10 % du marché de l'intelligence artificielle dans le sport, maintenant une part de marché en 2025, car les franchises considèrent les ensembles de données comme des secrets commerciaux. Pourtant, les abonnements cloud afficheront un TCAC de 36,20 %, réduisant l'écart à mesure que les cadres ISO 42001 codifient les contrôles. Les conceptions hybrides qui conservent les données biométriques précieuses sur des serveurs locaux tout en diffusant des données de supporters anonymisées vers des clouds publics trouvent un équilibre acceptable. Les gains de taille du marché de l'intelligence artificielle dans le sport provenant du cloud proviennent en grande partie des ligues de niveau intermédiaire qui ne peuvent pas financer des centres de données privés.

Les hyperscalers proposent désormais des « clouds sportifs » avec des pipelines d'ingestion préconstruits et une mise en cache en périphérie, réduisant le temps de déploiement de plusieurs mois à quelques semaines. La mise à l'échelle automatique lors des grands tournois évite le coût irrécupérable du matériel inactif hors saison. Les zones de résidence des données répondent aux exigences nationales, persuadant les clubs de football européens et les programmes universitaires nord-américains de migrer les charges de travail non sensibles.

Par technologie : la vision par ordinateur émerge comme leader de la croissance

L'apprentissage automatique et l'apprentissage profond détenaient une part de 40,20 % en 2025, mais la vision par ordinateur devrait être la progression la plus rapide à un TCAC de 29,10 %, grâce aux caméras 8K et aux GPU en périphérie permettant l'estimation de pose en temps réel. La taille du marché de l'intelligence artificielle dans le sport liée à l'analyse vidéo est portée par les ligues qui monétisent les données au niveau des événements via des flux de paris et des packages de rediffusion intelligents. Les chatbots du secteur de l'intelligence artificielle dans le sport exploitent le traitement du langage naturel pour convertir ces clips en récits lisibles par l'homme, bouclant la boucle entre les pixels bruts et l'engagement du public.

Le suivi optique, couplé à l'IA générative, comme la suite GeniusIQ, classe chaque passe, tir et sprint en quelques secondes, fournissant aux diffuseurs des montages avant la prochaine action. L'inférence en périphérie minimise les coûts de bande passante en ne transmettant que les métadonnées d'événements, plutôt que la vidéo complète, ce qui est crucial dans les lieux disposant d'une connectivité insuffisante.

Analyse géographique

L'Amérique du Nord a généré les dépenses les plus élevées en 2024, portée par les ligues professionnelles établies, les solides investissements en sponsoring et l'adoption précoce de l'analyse cloud. Les valorisations des franchises gonflent lorsque les ensembles de données propriétaires sous-tendent de nouvelles catégories de revenus telles que les micro-paris et les offres de marchandises en temps réel. Les collaborations entre détenteurs de droits, diffuseurs et opérateurs de paris sportifs affûtent le volant de commercialisation. La surveillance réglementaire reste légère, mais les propositions fédérales imminentes sur la vie privée incitent les clubs à investir dans le chiffrement et la gestion du consentement.

La région Asie-Pacifique se développe rapidement grâce aux infrastructures soutenues par l'État et aux chaînes d'approvisionnement locales en appareils qui réduisent les coûts. Les subventions gouvernementales financent des laboratoires d'IA dans les centres d'entraînement nationaux, et les opérateurs de télécommunications regroupent des services en périphérie 5G avec des accords de niveau de service spécifiques au sport. La forte pénétration des smartphones permet la diffusion de micro-contenus directement aux supporters qui monétise les spectateurs ruraux auparavant inaccessibles via la télévision linéaire. La part de la région dans la taille du marché de l'intelligence artificielle dans le sport devrait s'élargir une fois que le Kai Tak Sports Park à Hong Kong et des complexes similaires ouvriront, car les marchés publics exigent souvent des plateformes de télémétrie d'IA.

L'Europe allie innovation et statuts stricts en matière de confidentialité. Les clubs doivent concevoir leurs systèmes d'IA en tenant compte des contraintes du RGPD, ce qui accroît la demande de traitement sur site et d'analyse fédérée. Les ligues de football nationales s'associent à des fournisseurs technologiques pour développer des modèles de vision préservant la confidentialité qui suppriment les identifiants à la source de la caméra. Le soutien de la Commission européenne aux laboratoires d'IA fiables canalise les subventions vers le développement d'algorithmes explicables, faisant de la conformité un avantage concurrentiel pour les fournisseurs capables de certifier leurs modèles. La diversité linguistique et les accords de droits transfrontaliers ajoutent de la complexité, mais stimulent également la demande de localisation automatisée et de robots de commentaires multilingues.

Paysage concurrentiel

La structure du marché est modérément fragmentée, avec des spécialistes de niche en suivi des performances coexistant avec des fournisseurs mondiaux de cloud. L'acquisition de Vaix par Sportradar en janvier 2025 renforce sa pile de contenu génératif et signale un pivot de la distribution brute de données vers une narration de bout en bout.[4]Les rédacteurs de Le Lézard, "La société italienne K-Sport acquiert l'australienne SPT pour renforcer sa présence mondiale dans l'analyse de football pilotée par l'IA," lelezard.com L'acquisition de SPT par K-Sport pour 50 millions EUR implante une entreprise italienne d'objets connectés dans 1 100 sites clients, témoignant de stratégies de regroupement régional qui élèvent les barrières à l'entrée pour les start-ups. La propriété des droits sur les données émerge comme le principal avantage concurrentiel ; les fournisseurs ayant des partenariats exclusifs avec les ligues monétisent à la fois l'analyse B2B et les applications de supporters B2C.

Les géants technologiques tirent parti des économies d'échelle. Microsoft courtise les franchises avec des pipelines cloud, d'analyse et de flux de travail médiatiques intégrés, regroupant des crédits d'IA dans des accords de droits de dénomination de stades à long terme. Oracle positionne ses bases de données autonomes pour l'analyse de back-office à faible maintenance, tandis que Google Cloud commercialise des API spécifiques au sport qui accélèrent le délai d'insight pour les développeurs. Les challengers axés sur le sport répondent en se spécialisant : Cerebro Sports se concentre sur le basketball, combinant des ensembles de données jeunesse propriétaires avec des interfaces de chat, tandis que TrackMan domine les métriques de swing et de moniteur de lancement dans le golf et le baseball.

Les mouvements stratégiques se regroupent autour de la gouvernance de l'IA. Les fournisseurs obtenant une certification ISO 42001 précoce remportent les appels d'offres des organismes sportifs du secteur public et des programmes universitaires soucieux de la conformité. Les accélérateurs d'inférence optimisés en périphérie adaptés aux flux à 120 images par seconde deviennent un champ de bataille matériel. Les litiges de propriété intellectuelle émergent autour des algorithmes d'estimation de pose, poussant les entreprises à constituer des portefeuilles de brevets ou à rechercher des accords de licence croisée. Les pactes de co-développement entre clubs et fournisseurs technologiques assurent des boucles de rétroaction qui consolident les produits contre les cas limites du monde réel.

Leaders du marché de l'intelligence artificielle dans le sport

Stats Perform

Sportradar AG

IBM Corporation

SAP SE

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TrackMan a présenté le déploiement de Tee Box dans 21 salles de golf intérieures utilisant ses simulateurs comme moteurs de croissance.

- Janvier 2025 : Sportradar a finalisé l'acquisition de Vaix pour intégrer des moteurs de contenu génératif qui créent automatiquement des temps forts, renforçant l'engagement des supporters sur toutes les plateformes.

- Janvier 2025 : Sportradar a finalisé l'acquisition de Vaix pour intégrer des moteurs de contenu génératif qui créent automatiquement des temps forts, renforçant l'engagement des supporters sur toutes les plateformes.

- Décembre 2024 : PlayersTV a acquis Cloud Media Center, en intégrant l'insertion publicitaire par IA pour augmenter les rendements CPM pour les chaînes portées par les athlètes.

- Octobre 2024 : Les Los Angeles Rams ont conclu un accord pluriannuel avec SprintAI pour déployer une plateforme Google Cloud qui synthétise les données biométriques et la vidéo pour l'entraînement en temps réel.

Périmètre du rapport sur le marché de l'intelligence artificielle dans le sport

L'intelligence artificielle est une branche de l'informatique déployée pour imiter les fonctions humaines telles que la lecture, la réponse et la reconnaissance d'images ou de voix afin de transformer ou d'améliorer la prise de décision sur la base de données reçues d'autres sources. L'intelligence artificielle dans le sport est utilisée pour suivre les performances des joueurs et contribuer à améliorer la santé des joueurs grâce à des suggestions sur les blessures - mais désormais l'IA et l'apprentissage automatique sont utilisés dans les applications d'entreprise sportive pour améliorer la planification sportive.

Le marché de l'intelligence artificielle dans le sport est segmenté par application (analyse des joueurs, engagement des supporters, interprétation et analyse des données, et autres applications), déploiement (sur site et cloud), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Analyse des joueurs |

| Engagement des supporters |

| Stratégie d'entraînement et de jeu |

| Production de diffusion et de médias |

| Assistance à l'arbitrage et à l'officiation |

| Gestion des opérations et des lieux |

| Logiciel | |

| Services | Services gérés |

| Services professionnels |

| Sur site |

| Cloud |

| Apprentissage automatique et apprentissage profond |

| Vision par ordinateur |

| Traitement du langage naturel |

| Plateformes d'analyse de données |

| IA en périphérie et diffusion en temps réel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Analyse des joueurs | ||

| Engagement des supporters | |||

| Stratégie d'entraînement et de jeu | |||

| Production de diffusion et de médias | |||

| Assistance à l'arbitrage et à l'officiation | |||

| Gestion des opérations et des lieux | |||

| Par composant | Logiciel | ||

| Services | Services gérés | ||

| Services professionnels | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par technologie | Apprentissage automatique et apprentissage profond | ||

| Vision par ordinateur | |||

| Traitement du langage naturel | |||

| Plateformes d'analyse de données | |||

| IA en périphérie et diffusion en temps réel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'intelligence artificielle dans le sport en 2031 ?

Il devrait atteindre 33,32 milliards USD, avec un TCAC de 27,85 % entre 2026 et 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les solutions de prévention des blessures devraient afficher un TCAC de 33,25 % jusqu'en 2031, les clubs recherchant des analyses de santé prédictives.

Pourquoi les revenus des services augmentent-ils si rapidement ?

Les intégrations complexes et la nécessité d'équipes de science des données intégrées poussent les services à un TCAC de 33,10 %, dépassant les ventes de logiciels.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche un TCAC de 30,60 %, soutenu par l'investissement gouvernemental et les avantages de la fabrication locale d'appareils.

Dernière mise à jour de la page le: