Taille et part du marché de l'intelligence artificielle mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.48 Milliards de dollars |

| Taille du Marché (2031) | 83.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle mobile par Mordor Intelligence

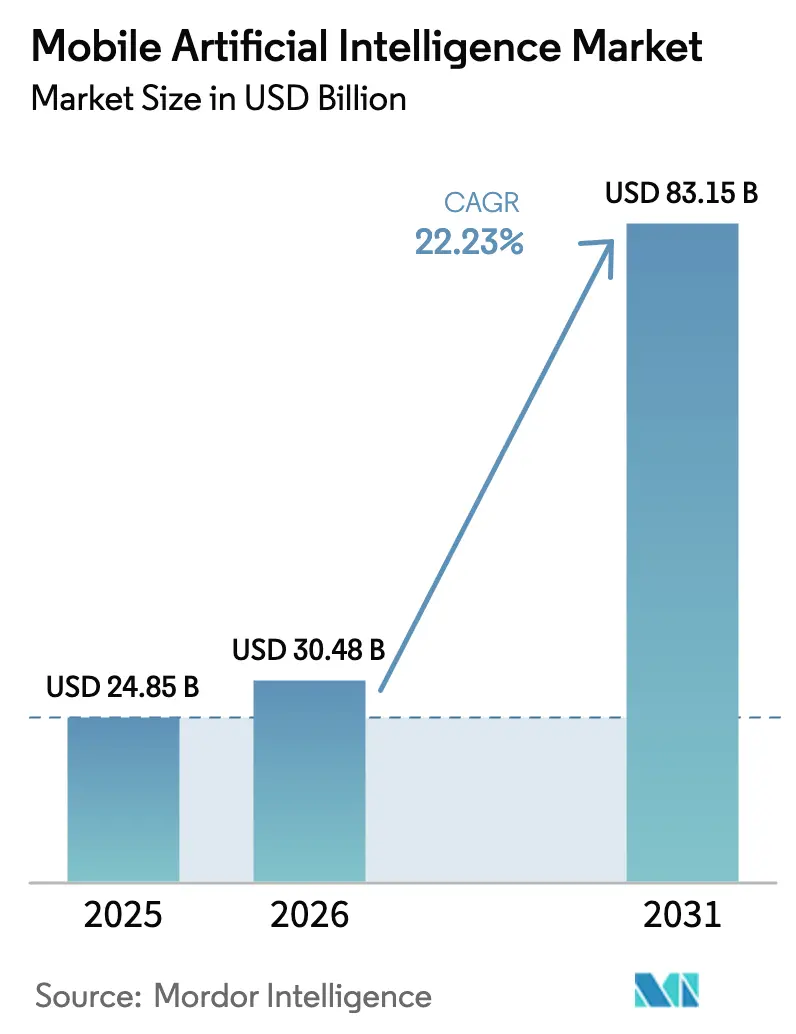

La taille du marché de l'intelligence artificielle mobile devrait s'étendre de 24,85 milliards USD en 2025 et 30,48 milliards USD en 2026 à 83,15 milliards USD d'ici 2031, enregistrant un TCAC de 22,23 % entre 2026 et 2031. Les fournisseurs de puces réorientent leurs budgets de transistors vers des unités de traitement neuronal dédiées et des mémoires à haute bande passante, car les réglementations sur la confidentialité de l'UE et de la Chine obligent désormais l'inférence sensible à la latence à rester sur l'appareil. Des cycles de produits plus courts, douze mois pour les chipsets mobiles haut de gamme en 2025 contre dix-huit mois en 2020, contraignent les concepteurs sans usine à réserver des capacités d'emballage avancées CoWoS et I-Cube des années à l'avance, resserrant l'offre et renforçant le pouvoir de négociation des acteurs établis. Les gains d'efficacité énergétique permettent aux téléphones d'exécuter des modèles de langage à 7 milliards de paramètres dans un budget de 6 wattheures, ouvrant des cas d'usage tels que l'édition vidéo en temps réel qui nécessitaient auparavant une assistance cloud.[1]Personnel IEEE, « Inférence LLM sur appareil à efficacité énergétique », IEEE Transactions on Mobile Computing, ieeexplore.ieee.org Parallèlement, les fournisseurs de la région Asie-Pacifique intègrent verticalement le silicium et les logiciels pour contourner les restrictions à l'exportation sur les nœuds de pointe, une stratégie qui a propulsé la région à 37,16 % de part du marché de l'intelligence artificielle mobile en 2025 et continuera de façonner la dynamique concurrentielle jusqu'en 2031.

Principaux enseignements du rapport

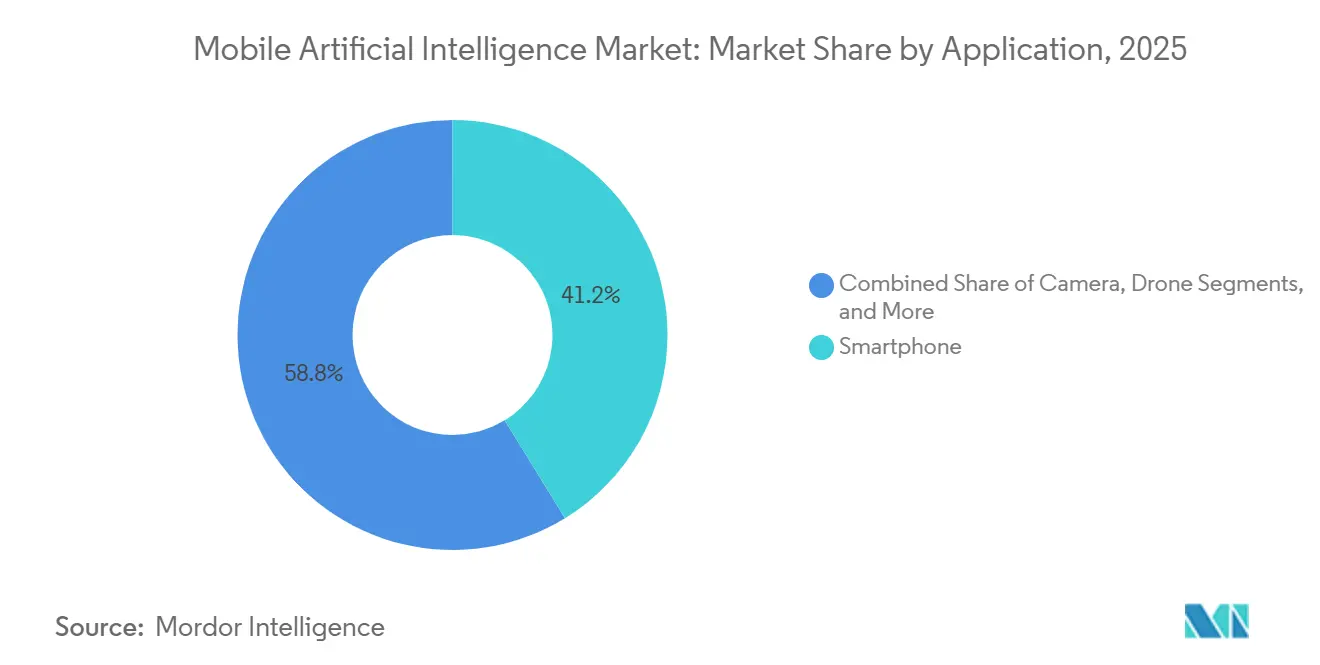

- Par application, les smartphones détenaient 41,23 % de la part du marché de l'intelligence artificielle mobile en 2025, tandis que la robotique devrait se développer à un TCAC de 23,81 % jusqu'en 2031.

- Par composant, le matériel représentait 62,13 % de la taille du marché de l'intelligence artificielle mobile en 2025 ; le logiciel devrait enregistrer un TCAC de 22,41 % durant 2026-2031.

- Par technologie, le CPU représentait 38,62 % de la part du marché de l'intelligence artificielle mobile en 2025, tandis que le NPU/accélérateur d'IA devrait se développer à un TCAC de 23,59 % en 2031.

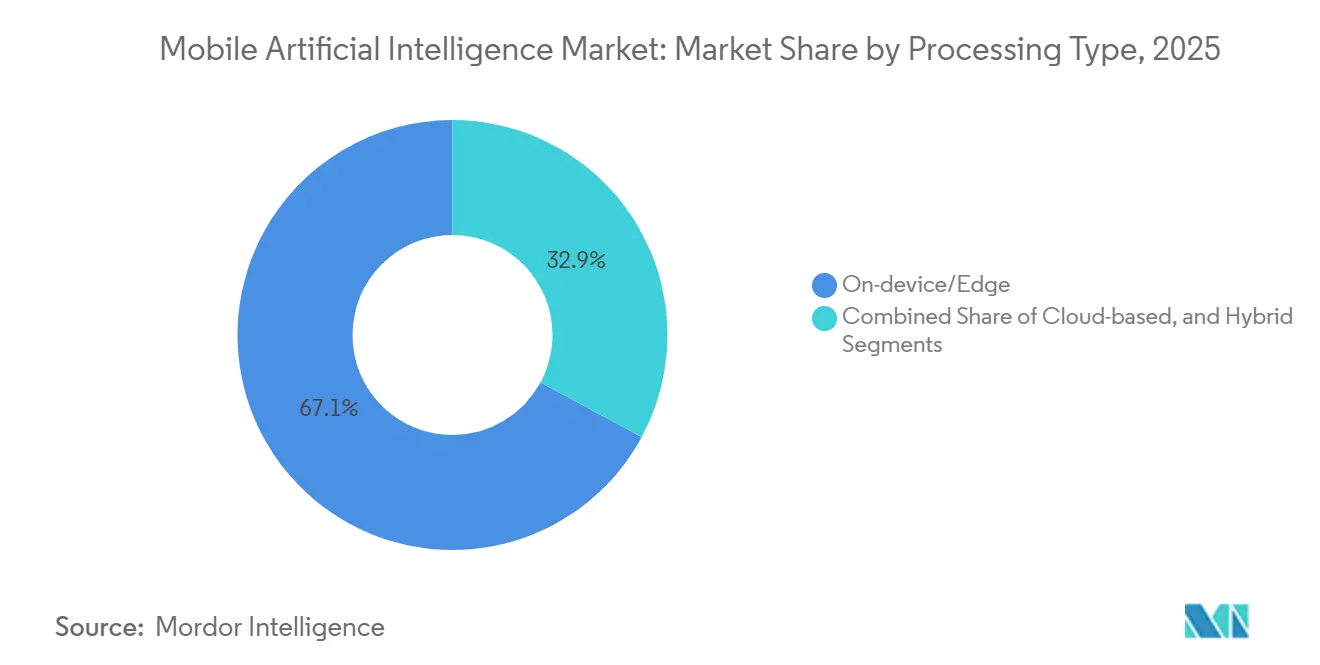

- Par type de traitement, le traitement sur l'appareil a capté 67,13 % de la taille du marché de l'intelligence artificielle mobile en 2025, tandis que le traitement hybride progressera à un TCAC de 22,32 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 46,37 % de la part du marché de l'intelligence artificielle mobile en 2025, tandis que la santé et les sciences de la vie devrait se développer à un TCAC de 23,54 % en 2031.

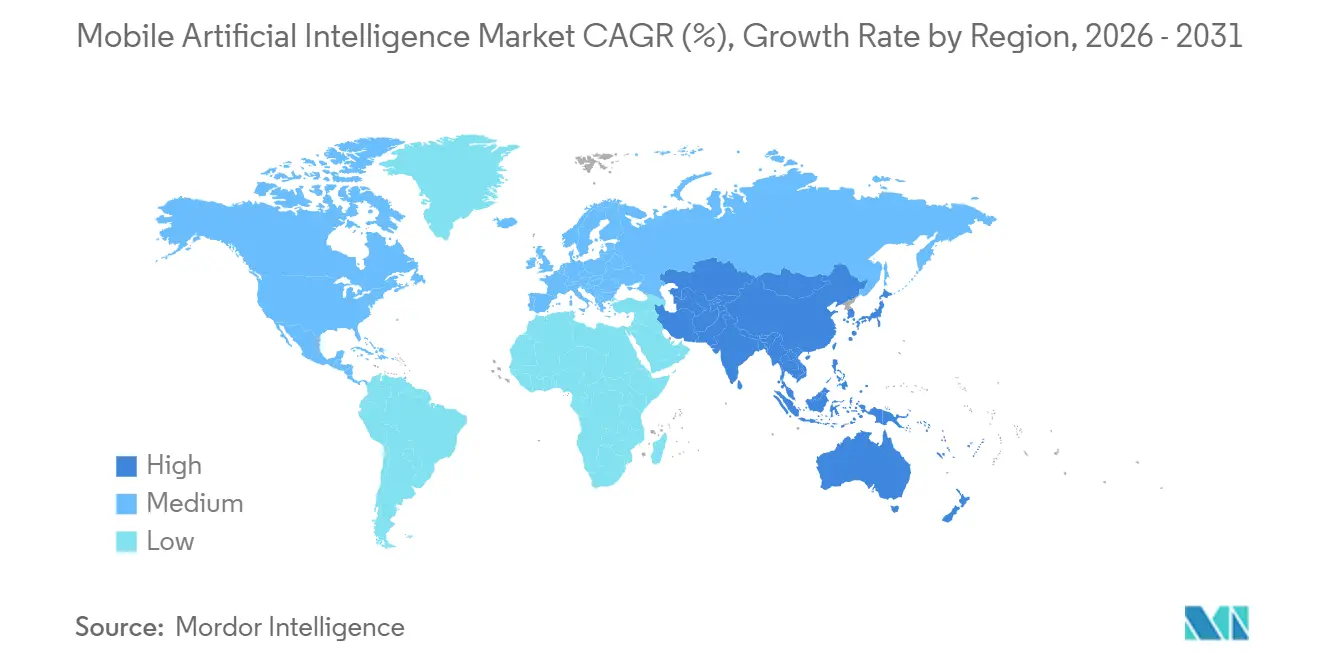

- Par géographie, l'Asie-Pacifique était en tête avec une part de 37,16 % du marché de l'intelligence artificielle mobile en 2025 et est également la géographie à la croissance la plus rapide avec un TCAC de 24,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de processeurs compatibles avec l'IA | 4.2% | Mondial, avec une concentration en Amérique du Nord, en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Lancements de smartphones à IA générative | 3.8% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Gains d'efficacité énergétique des puces IA en périphérie | 3.5% | Mondial, particulièrement pertinent pour les appareils contraints par la batterie en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Confidentialité des consommateurs et besoin de faible latence | 3.1% | Europe (RGPD), Chine (PIPL), Californie (CCPA), avec adoption mondiale | Moyen terme (2-4 ans) |

| Avancées du sous-système mémoire pour les LLM sur appareil | 2.9% | Mondial, porté par les pôles de fabrication avancée à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Prolifération des dépôts de modèles TinyML open source | 2.4% | Mondial, avec des communautés de développeurs concentrées en Amérique du Nord, en Europe et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de processeurs compatibles avec l'IA

Les fournisseurs ont expédié plus de 320 millions de téléphones compatibles avec l'IA en 2025, et les acheteurs jugent désormais les appareils haut de gamme à leurs TOPS de NPU plutôt qu'à la fréquence d'horloge du CPU. Le Snapdragon 8 Elite délivre 45 TOPS à 8 watts sur un nœud de 3 nm, soit un bond d'efficacité de 60 % par rapport à son prédécesseur.[2]Qualcomm Corp., « Qualcomm dévoile le Snapdragon 8 Elite », qualcomm.com L'A18 Pro d'Apple atteint 35 TOPS avec un moteur neuronal à 16 cœurs, permettant à un modèle à 3 milliards de paramètres de rester en local. Le Dimensity 9400 de MediaTek intègre du matériel de lancer de rayons et de modèle de diffusion dans un seul SoC pour les tâches de réalité mixte. Des cycles de produits plus rapides resserrent l'offre en fonderie et en emballage, consolidant la position des entreprises ayant signé des contrats de capacité à long terme lors du boom 2023-2024.

Lancements de smartphones à IA générative

Le Galaxy S25 de Samsung intègre Gemini Nano pour la transcription d'appels sans recours au cloud, éliminant une latence d'aller-retour de 50 à 150 ms.[3]Samsung Electronics, « Dévoilement de la série Galaxy S25 », news.samsung.com Le Pixel 9 de Google a introduit Magic Editor, effectuant localement l'inpainting par modèle de diffusion en moins de trois secondes. Le 15 Pro de Xiaomi exploite HyperOS 2.0 pour orchestrer des flux de travail multi-applications hors ligne. Les appareils se concurrencent désormais sur la latence d'inférence et la consommation d'énergie plutôt que sur le nombre de mégapixels, repositionnant les écosystèmes logiciels comme des avantages concurrentiels durables.

Gains d'efficacité énergétique des puces IA en périphérie

Le Core Ultra 2 d'Intel, exploitant une tuile accélératrice de 3 nm, atteint un impressionnant 48 TOPS à seulement 7 watts, illustrant des avancées significatives dans le traitement à efficacité énergétique. Parallèlement, le Cortex-X5 d'Arm a réalisé des progrès notables en réduisant de 40 % la consommation d'énergie INT8 par inférence, un développement qui souligne son orientation vers l'optimisation des performances pour les charges de travail d'IA. En perspective, l'Exynos 2500 de Samsung, équipé de HBM3E, vise à porter la bande passante à un impressionnant 1,2 To/s d'ici mi-2026, tout en réduisant de moitié la consommation d'énergie de la DRAM, ce qui représente un bond majeur dans la technologie mémoire. Grâce à ces avancées technologiques, la consommation d'énergie pour une exécution à 7 milliards de paramètres a chuté de 15 Wh en 2023 à seulement 6 Wh en 2025. Cette réduction substantielle rend non seulement les charges de travail d'IA mobile plus efficaces, mais élargit également considérablement leur portée, permettant aux applications d'évoluer de simples retouches photo vers des tâches plus complexes et continues telles que la surveillance continue de la santé.

Confidentialité des consommateurs et besoin de faible latence

La loi européenne sur l'IA traite l'inférence biométrique comme un risque élevé, poussant les fabricants à conserver les modèles sur l'appareil. La Chine interdit les transferts transfrontaliers de données faciales, tandis que la mise à jour de la CCPA californienne permet aux utilisateurs d'auditer les chemins d'inférence, incitant les fournisseurs à opter pour le traitement local. Une enquête PwC de 2025 a révélé que 68 % des consommateurs occidentaux sont prêts à payer davantage pour un traitement local des données. La latence renforce l'argument de la confidentialité : l'inférence cloud brise l'immersion en réalité augmentée lorsque les délais dépassent 20 ms.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des chipsets d'IA | -2.8% | Mondial, avec un impact aigu sur les marchés sensibles aux prix (Inde, Asie du Sud-Est, Amérique latine) | Court terme (≤ 2 ans) |

| Contraintes thermiques et de budget énergétique | -2.3% | Mondial, particulièrement pour les charges de travail soutenues sur smartphones et tablettes | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les données sur l'appareil | -1.6% | Europe (RGPD), Chine (PIPL), Californie (CCPA) | Moyen terme (2-4 ans) |

| Pénurie de substrats avancés | -1.4% | Mondial, concentré dans les pôles de fabrication de Taïwan et de Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des chipsets d'IA

Le Snapdragon 8 Elite se vend aux fabricants d'équipements d'origine pour environ 160 USD, soit environ 50 % de plus qu'un Snapdragon 7 Gen 3, ajoutant 80 à 120 USD aux prix de détail des appareils de milieu de gamme. Apple fait face à un écart similaire entre l'A18 Pro et l'A16, comprimant les marges dans les régions sensibles à l'inflation. L'emballage CoWoS et I-Cube ajoute encore 20 à 30 USD par puce à mesure que la demande dépasse les capacités. Les prix d'entrée élevés confinent l'IA de pointe aux appareils haut de gamme jusqu'en 2027, ralentissant l'adoption de masse.

Contraintes thermiques et de budget énergétique

Malgré l'utilisation d'une technologie de refroidissement à chambre à vapeur, l'iPhone 16 Pro subit une réduction significative des performances, son moteur neuronal étant bridé de 40 % après seulement huit minutes de fonctionnement. Cette limitation met en évidence les défis auxquels font face les fabricants pour gérer efficacement la dissipation thermique dans des appareils compacts. En revanche, le Galaxy S25 Ultra de Samsung exploite des dissipateurs en graphène pour prolonger sa durée de fonctionnement à douze minutes avant de rencontrer des problèmes de bridage similaires. Cependant, cette amélioration s'accompagne de compromis, notamment un poids supplémentaire de 15 grammes et une augmentation de 10 % de l'épaisseur de l'appareil, ce qui peut influencer les préférences des utilisateurs. Parallèlement, la densité d'énergie des batteries lithium-ion a atteint un plateau, se stabilisant autour de 280 Wh/kg, ce qui limite les progrès supplémentaires en matière de performances des batteries. En conséquence, le secteur adopte de plus en plus une approche hybride combinant l'inférence sur l'appareil et dans le cloud comme solution pratique et efficace pour pallier ces limitations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les smartphones ancrent les revenus, la robotique s'accélère

Les smartphones ont contribué à hauteur de 41,23 % de la taille du marché de l'intelligence artificielle mobile en 2025, confirmant leur rôle de moteur de volume pour les fournisseurs de silicium. La croissance ralentit cependant, car les marchés matures sont saturés et la différenciation se déplace vers des écosystèmes logiciels qui fidélisent les utilisateurs sur des cycles de mise à niveau plus longs. La robotique industrielle, en revanche, devrait progresser à un TCAC de 23,81 % à mesure que les pénuries de main-d'œuvre dans la logistique stimulent les investissements dans les modules de vision et de planification de trajectoire d'IA mobile.

L'écart croissant entre le volume des smartphones et la vélocité de la robotique pousse à la diversification des portefeuilles. Les fabricants de puces peuvent tirer parti de l'échelle des smartphones pour amortir la R&D tout en ciblant des robots à haute marge qui acceptent des enveloppes de puissance plus élevées. Le RB5 prêt pour la robotique de Qualcomm et le Jetson Orin Nano 15 watts de NVIDIA illustrent comment les fournisseurs réutilisent la propriété intellectuelle des cœurs mobiles pour les machines autonomes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : le logiciel progresse à mesure que la monétisation évolue

Le matériel dominait avec une part de 62,13 % en 2025, mais les licences logicielles progressent à un TCAC de 22,41 %, portées par les frais de SDK et les places de marché de modèles qui génèrent des revenus récurrents au-delà du silicium. L'AI Hub de Qualcomm monétise plus d'une centaine de modèles ajustés via des frais par appareil, et Core ML d'Apple fidélise les créateurs à l'économie de distribution de l'App Store.

À mesure que les marges matérielles se compriment sous les coûts de nœuds et d'emballage, les fournisseurs recherchent des flux de revenus récurrents issus des écosystèmes de développeurs. Cette dynamique remodèle la concurrence : les entreprises qui contrôlent à la fois le silicium et le système d'exploitation peuvent capturer de la valeur deux fois, tandis que les concepteurs de puces purs doivent s'allier avec des propriétaires de plateformes ou risquer la banalisation.

Par technologie : les NPU perturbent la domination des CPU

Les CPU détenaient encore 38,62 % des revenus en 2025, mais les NPU et les accélérateurs associés devraient progresser à un TCAC de 23,59 % car l'attention des transformeurs favorise les unités matricielles et l'arithmétique INT8. Les GPU conservent une position dans les jeux de réalité mixte, mais leur consommation soutenue de plus de 5 watts plafonne leur part dans les appareils contraints par la batterie. Les DSP, notamment le Hexagon 780 de Qualcomm, prennent en charge les tâches permanentes telles que la détection de mots de réveil, libérant le NPU principal pour les charges de travail intermittentes.

Un seul SoC contient désormais des blocs d'IA hétérogènes. L'A18 Pro d'Apple combine un moteur neuronal, des cœurs tensoriels GPU et une enclave sécurisée, permettant à iOS de planifier les tâches sur les différents moteurs pour éviter les points chauds thermiques. Cette hétérogénéité accroît la complexité logicielle, récompensant les fournisseurs disposant de piles de compilateurs intégrées.

Par type de traitement : les modèles hybrides conccilient latence et puissance

L'inférence sur l'appareil représentait 67,13 % de la taille du marché de l'intelligence artificielle mobile en 2025, mais les stratégies hybrides qui répartissent le travail entre la périphérie et le cloud se développeront à un TCAC de 22,32 % jusqu'en 2031. Gemini Nano de Google tente d'abord l'exécution locale et bascule vers les serveurs uniquement lorsque le niveau de confiance descend sous un seuil, équilibrant latence, confidentialité et énergie.

Les plafonds thermiques de 5 à 7 watts dans les facteurs de forme des téléphones rendent la modélisation de diffusion locale soutenue impraticable. Les conceptions hybrides ne sont donc pas un compromis mais une nécessité qui permet aux fabricants d'équipements d'origine de déployer des modèles locaux plus petits à 1 à 3 milliards de paramètres tout en s'appuyant sur les GPU cloud pour les tâches lourdes lorsque la bande passante le permet.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé émerge comme une niche à haute marge

L'électronique grand public est restée le premier client avec 46,37 % en 2025, mais la santé s'accélère à un TCAC de 23,54 % à mesure que les diagnostics homologués par la FDA migrent vers des terminaux mobiles pour les tests au point de soins. Les équipementiers automobiles intègrent l'IA mobile pour la surveillance du conducteur et la personnalisation de l'habitacle, augmentant les taux d'attachement des chipsets d'IA dans les tableaux de bord et les contrôleurs de domaine.

L'attrait des marges dans la santé est tempéré par les coûts de conformité aux normes ISO 13485 et IEC 62304, allongeant les cycles de conception mais créant également des barrières à l'entrée contre les entrants à faible coût. Les acheteurs de la défense et de l'aérospatiale, bien que peu nombreux en volume, paient des primes pour les variantes durcies aux radiations, diversifiant les flux de revenus des fournisseurs au-delà des cycles de renouvellement grand public.

Analyse géographique

L'Asie-Pacifique a capté 37,16 % de la part du marché de l'intelligence artificielle mobile en 2025 et progressera à un TCAC de 24,12 % à mesure que les équipementiers chinois conçoivent des chipsets maison pour contourner les contrôles à l'exportation. Des fonds soutenus par l'État dépassant 50 milliards USD soutiennent les lignes de production en 7 nm et 5 nm chez SMIC et Hua Hong, réduisant la dépendance à l'égard de TSMC.

Les opérateurs japonais investissent dans des nœuds d'IA en périphérie 5G pour des projets pilotes de mobilité autonome, tandis que Samsung, intégré verticalement en Corée du Sud, canalise directement les avancées en emballage dans les appareils Galaxy. Les subventions PLI de l'Inde attirent Foxconn et Pegatron pour localiser l'assemblage de téléphones compatibles avec l'IA, positionnant le pays comme le pôle de production à faible coût mondial pour les appareils de milieu de gamme.

L'Amérique du Nord reste lucrative pour les appareils portables d'entreprise robustifiés, mais les volumes unitaires sont inférieurs à ceux de l'Asie-Pacifique. Les lois strictes sur la confidentialité en Europe favorisent le traitement sur l'appareil, mais ralentissent le déploiement de nouvelles fonctionnalités dans l'attente des audits. Le Moyen-Orient et l'Afrique progressent sélectivement via les budgets des villes intelligentes, tandis que la volatilité macroéconomique freine les mises à niveau en Amérique du Sud.

Paysage réglementaire

Les déploiements d'IA mobile sont de plus en plus façonnés par des règles spécifiques à l'IA et des régimes de confidentialité qui poussent l'inférence sensible à la latence vers l'appareil. Dans l'Union européenne, la loi européenne sur l'IA (règlement (UE) 2024/1689) a été adoptée le 13 juin 2024, avec une application intégrale à partir du 2 août 2026 ; le Bureau de l'IA de la Commission européenne devient opérationnel à partir du 2 août 2025, créant une voie de gouvernance et d'application plus claire pour les fabricants de terminaux, les fournisseurs de puces et les développeurs d'applications qui mettent sur le marché de l'UE des produits mobiles dotés d'IA.

Aux États-Unis, le cadre de gestion des risques liés à l'IA du NIST (AI RMF 1.0) est une référence volontaire largement utilisée pour une IA digne de confiance, structurée autour des fonctions Govern, Map, Measure et Manage. Pour les fournisseurs mondiaux d'IA mobile, aligner la gouvernance des modèles au niveau des appareils, la documentation de transparence et les contrôles des risques à la fois sur les exigences de la loi européenne sur l'IA et sur les pratiques du NIST AI RMF est devenu un moyen pratique de réduire les frictions de conformité entre les régions, tout en conservant le traitement des données sur l'appareil comme principe de conception central.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA mobile commence par le développement et l'optimisation des modèles (quantification, élagage, compilation) et se poursuit à travers la propriété intellectuelle des semi-conducteurs (blocs CPU/GPU/DSP/NPU), les flux d'outils EDA, la production en fonderie, le packaging avancé, l'intégration mémoire et l'assemblage des appareils par les OEM. Les SoC d'IA mobile de pointe reposent sur des nœuds avancés et une co-conception étroite entre le système d'exploitation, les frameworks et les environnements d'exécution, les propriétaires de plateformes et les leaders des puces se différenciant via des SDK, des catalogues de modèles optimisés et des piles d'inférence sur l'appareil qui traduisent les TOPS des NPU en résultats concrets de latence et d'autonomie pour l'utilisateur.

Les goulots d'étranglement se sont déplacés vers le packaging avancé et la mémoire plutôt que vers la seule logique. Les capacités de type CoWoS et la HBM sont citées comme points de contrainte à mesure que les concepteurs de puces mobiles redirigent leurs budgets de transistors vers les NPU et des voies mémoire à plus large bande passante. La chaîne devient également plus segmentée sur le plan régional en raison des contrôles à l'exportation et des besoins de conformité localisés ; par exemple, l'élargissement par Qualcomm de son partenariat avec Hugging Face (juin 2026) pour étendre l'accès des développeurs aux modèles ouverts sur les plateformes Snapdragon, et l'obtention par Apple d'une autorisation de déploiement en Chine pour Apple Intelligence avec des partenaires locaux incluant Alibaba (Qwen) et Baidu (juillet 2026), soulignent que la distribution dépend de plus en plus à la fois des capacités des semi-conducteurs et des partenariats locaux en matière de modèles et de réglementation.

Paysage concurrentiel

Qualcomm, Apple et MediaTek ont ensemble expédié environ 60 % des chipsets d'IA mobile en 2025, impliquant un secteur matériel modérément concentré. Le contrôle de la pile complète d'Apple, du silicium à l'App Store, lui permet d'optimiser la latence et l'énergie avec un avantage que les concurrents peinent à égaler. Samsung exerce un levier similaire grâce à sa gamme Exynos et à la marque Galaxy, comme en témoigne l'utilisation du S25 avec du silicium maison pour certaines régions tout en s'associant à Snapdragon ailleurs pour couvrir les risques.

Qualcomm compense l'absence d'activité d'appareils en cultivant les développeurs via AI Hub et un SDK de traitement neuronal mature, semant sa propriété intellectuelle dans la large base d'équipementiers Android. Des challengers émergents tels que Graphcore et Cerebras courtisent les marchés de la robotique et de la défense qui tolèrent des enveloppes de puissance plus élevées en échange d'un débit extrême. Unisoc et Rockchip s'adressent aux appareils à moins de 200 USD avec des puces d'IA en 12 nm, exploitant la résilience de l'offre sur les nœuds matures.

Les dépôts de brevets éclairent les futures batailles. Qualcomm a déposé 87 brevets d'IA mobile durant 2024-2025, centrés sur la quantification INT4 et la compression mémoire, tandis que les 62 dépôts d'Apple se concentrent sur les enclaves sécurisées et l'apprentissage fédéré pour l'inférence sensible à la confidentialité. L'entrée de NVIDIA avec le Jetson Orin Nano place le vaste écosystème CUDA derrière l'IA embarquée, pouvant potentiellement faire basculer la dynamique dans les drones et les robots industriels.

Leaders du secteur de l'intelligence artificielle mobile

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co. Ltd.

MediaTek Inc.

Huawei Technologies Co. Ltd. (HiSilicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent autour des piles d'inférence sur l'appareil et hybrides qui apportent une valeur utilisateur mesurable sans dépendance permanente au cloud, en particulier pour les expériences sensibles à la confidentialité et critiques en matière de latence, telles que la transcription d'appels, l'édition de photos et de vidéos, et les flux de travail des assistants. Les déploiements spécifiques à la Chine révèlent un espace clair pour des partenariats de modèles localisés et des variantes de produits axées sur la conformité. Apple Intelligence a reçu l'approbation de déploiement en Chine en juillet 2026 avec des intégrations Alibaba (Qwen) et Baidu, ce qui indique que la parité fonctionnelle sur les grands marchés de smartphones peut dépendre de fournisseurs de modèles locaux approuvés et de voies d'exécution sur l'appareil.

Un deuxième groupe d'opportunités se concentre sur la compression des modèles et l'optimisation axée sur le mobile, qui élargit ce qui peut fonctionner dans les limites thermiques et mémoire des téléphones. Cette évolution déplace la valeur vers les outils, les environnements d'exécution et les écosystèmes de développeurs plutôt que vers le seul matériel. L'élargissement par Qualcomm de son partenariat avec Hugging Face en juin 2026 soutient un pipeline plus ouvert et piloté par les développeurs, de l'appareil au cloud, tandis que l'évaluation rapportée par Apple d'approches de compression de type PrismML reflète l'intérêt des OEM pour intégrer des capacités plus importantes dans des empreintes contraintes. Par ailleurs, l'application intégrale de la loi européenne sur l'IA à compter du 2 août 2026 et l'entrée en vigueur de règles au niveau des États américains, telles que la loi sur l'IA du Colorado en juin 2026, augmentent la demande de fonctionnalités d'IA mobile prêtes pour la conformité, incluant la documentation, les contrôles de transparence et les flux de gouvernance pouvant être industrialisés à travers les portefeuilles d'appareils et les écosystèmes d'applications.

Développements récents du secteur

- Juillet 2026 : l'Administration du cyberespace de Chine a autorisé plusieurs services d'IA générative mobile sur l'appareil pour une offre publique, dont Apple Intelligence, Samsung Galaxy AI et Huawei Celia AI. Cette décision réduit une barrière clé à la commercialisation sur le plus grand marché mondial de smartphones et renforce la nécessité d'une conformité locale et d'un conditionnement produit adapté pour les fonctionnalités d'IA sur l'appareil.

- Juin 2026 : Qualcomm a annoncé un accord pour acquérir Modular Inc. pour environ 3,9 milliards USD en actions, avec une clôture visée au second semestre 2026. L'ajout des capacités logicielles de Modular renforce la volonté de Qualcomm de développer des piles d'IA définies par logiciel qui aident les développeurs à déployer et optimiser l'inférence sur les appareils et plateformes en périphérie ancrées sur Snapdragon.

- Juin 2024 : l'Union européenne a adopté la loi européenne sur l'IA (règlement (UE) 2024/1689). Ses obligations fondées sur le risque et son calendrier vers une application intégrale au 2 août 2026 ont accéléré la gouvernance côté appareil, les travaux de transparence et les choix de conception qui maintiennent l'inférence sensible en local pour répondre aux attentes réglementaires et en matière de confidentialité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par l'activation de fonctionnalités d'intelligence artificielle sur les appareils mobiles et les points de terminaison en périphérie proches, y compris le matériel, les logiciels et les services associés qui rendent possible l'IA sur l'appareil, basée sur le cloud et hybride.

Exclusions de périmètre : nous excluons l'IA cloud à usage général qui n'est pas liée à des points de terminaison mobiles, ainsi que les déploiements d'IA d'entreprise non mobiles qui ne transitent pas par les écosystèmes d'appareils mobiles.

Aperçu de la segmentation

- Par application

- Smartphone

- Caméra

- Drone

- Robotique

- Automobile

- Autres applications

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie

- CPU

- GPU

- NPU / Accélérateur d'IA

- DSP

- Par type de traitement

- Sur l'appareil / En périphérie

- Basé sur le cloud

- Hybride

- Par secteur d'utilisation final

- Électronique grand public

- Automobile et mobilité

- Industrie et fabrication

- Santé et sciences de la vie

- Défense et aérospatiale

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui est expédié et adopté, puis par traduire cela en un bassin de revenus adressable pour l'IA mobile. Nous avons utilisé des sources publiques telles que les publications sur les télécommunications et la connectivité de l'Union internationale des télécommunications, les statistiques commerciales d'UN Comtrade, les signaux de brevets et de titulaires de l'USPTO et de l'OMPI, ainsi que des indicateurs macroéconomiques de la Banque mondiale et de l'OCDE pour ancrer les conditions de la demande.

Pour garder des hypothèses réalistes, nous avons également examiné les dépôts d'entreprises, les transcriptions d'appels sur les résultats, les divulgations de conférences pour développeurs, ainsi que les documents de normes et d'associations décrivant les tendances de calcul sur l'appareil et le conditionnement des logiciels d'IA. Pour vérifier les données financières de référence et l'exposition produit, nous avons utilisé certains abonnements payants pour les données financières et de renseignement d'entreprises, la couverture actualités et finances, les bases de données de brevets, ainsi que des vues au niveau des expéditions d'import-export lorsque cela aidait à valider les orientations. Ces exemples sont illustratifs et non exhaustifs, et des références publiques supplémentaires ont été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce qui est comptabilisé comme revenu de l'IA mobile, l'évolution des prix pour les puces compatibles avec l'IA et les logiciels groupés, ainsi que les cas où l'inférence cloud reste facturée séparément. Nous avons échangé avec des parties prenantes à travers la chaîne de valeur, y compris des participants de l'écosystème des appareils, des spécialistes des composants et des logiciels, et des acheteurs issus de l'électronique grand public, de l'automobile et de la mobilité, ainsi que des cas d'usage industriels. La couverture était équilibrée entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 18 % | APAC : 53 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 29 % |

| Petits acteurs : 20 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante, où les signaux d'expédition d'appareils et de composants, la pénétration d'adoption des appareils compatibles avec l'IA et les taux d'attache des logiciels et services d'IA sont reconstitués en revenus annuels, puis filtrés par type de traitement (sur l'appareil, basé sur le cloud et hybride). En parallèle, des approximations ascendantes sélectives ont été utilisées pour vérifier la cohérence des totaux, comme le prix de vente moyen échantillonné (ASP) multiplié par les unités pour les processeurs d'IA, suivi de vérifications de canal sur la monétisation des logiciels et les offres de services groupés.

Les intrants les plus déterminants comprenaient les tendances d'expédition des smartphones et appareils connexes, la part des appareils dotés de NPU ou d'accélérateurs d'IA, les évolutions moyennes des capacités de calcul par nœud technologique, la répartition entre inférence sur l'appareil et appels cloud, ainsi que la progression de l'ASP pour le matériel d'IA et les fonctionnalités d'IA payantes. Lorsque le chemin ascendant présentait des lacunes, nous les avons combinées avec des fourchettes prudentes issues des entretiens, puis avons soumis les résultats à des tests de robustesse par rapport aux divulgations publiques et à l'orientation des expéditions.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage à court terme des facteurs clés, car l'adoption de l'IA mobile peut évoluer rapidement avec les cycles de produits et les mises à niveau de connectivité. La vision prospective est liée à des variables que les répondants pouvaient valider, notamment la pénétration attendue des NPU, les cycles de mise à niveau, la vigueur de la demande régionale et le rythme de la monétisation des fonctionnalités d'IA dans les appareils et les applications.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples vérifications, afin qu'aucun flux de données isolé ne puisse orienter excessivement le chiffre final. Les résultats du modèle sont comparés à des signaux indépendants tels que la dynamique des expéditions d'appareils, l'adoption rapportée des plateformes compatibles avec l'IA et la direction de l'évolution des prix des composants clés d'activation, puis les écarts signalés sont examinés avant validation finale.

Lorsque des anomalies apparaissent, les analystes réexaminent les limites du périmètre, revérifient les conversions de devises pour la même période, et recontactent les experts concernés pour confirmer les hypothèses ayant changé en raison de nouveaux lancements ou de mesures politiques. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements de marché importants surviennent, et une dernière vérification avant livraison est effectuée pour s'assurer que les données les plus récentes sont reflétées dans le récit et les chiffres.

Dimensionnement du marché de l'intelligence artificielle mobile de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour l'IA mobile peuvent sembler très éloignées les unes des autres, car le calendrier et les règles de comptabilisation ne sont pas les mêmes selon les études, même lorsque l'intitulé du sujet semble identique. Les écarts proviennent souvent des flux de revenus considérés comme axés sur le mobile, de la manière dont l'usage hybride (appareil plus cloud) est facturé, et du fait que le chiffre soit exprimé en USD constants ou courants.

Dans nos vérifications, l'écart le plus important apparaît généralement lorsque des courbes d'ASP anciennes sont conservées pour les processeurs compatibles avec l'IA ou que les devises sont converties à l'aide d'une moyenne annuelle qui ne correspond pas à la période d'expédition et de tarification, ce qui entraîne une dérive des totaux au fil de l'évolution des cycles de produits. Lorsque les points d'actualisation trimestriels, le calendrier des taux de change et les jalons de validation des cycles d'appareils sont appliqués de manière cohérente, l'estimation reste liée aux expéditions d'appareils, à la pénétration des NPU et à la répartition du traitement, ce qui est précisément là où la pratique d'actualisation continue utilisée par Mordor Intelligence réduit généralement les variations évitables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,85 milliards USD (2025) | |

| Cabinet de conseil mondial A | 23,85 milliards USD (2025) | Utilise une année de référence et une fenêtre de prévision différentes, et le périmètre est davantage centré sur les catégories de nœuds technologiques et d'appareils, ce qui peut conduire à comptabiliser différemment certains logiciels groupés et la monétisation des services selon les régions. |

| Rapport sectoriel B | 22,15 milliards USD (2025) | Applique une optique de revenu sortie d'usine et des limites de chaîne de valeur plus strictes, ce qui peut exclure les logiciels et services en aval reconnus en dehors des revenus au niveau du fabricant. |

La comparaison indique que la majeure partie de la variance provient des limites de périmètre et des choix temporels qui influencent les ASP, la conversion des devises et ce qui est considéré comme des services liés au mobile. En maintenant les intrants traçables par rapport à la dynamique des expéditions, aux indicateurs d'adoption et aux vérifications de prix, la valeur finale est plus facile à reproduire et à mettre à jour lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'intelligence artificielle mobile d'ici 2031 ?

Il est prévu qu'il atteigne 83,15 milliards USD d'ici 2031, progressant à un TCAC de 22,23 % à partir de 2026.

Quel segment d'application devrait connaître la croissance la plus rapide ?

La robotique est en tête avec un TCAC projeté de 23,81 % durant 2026-2031 en raison de la demande croissante de plateformes industrielles autonomes.

Pourquoi l'Asie-Pacifique domine-t-elle le matériel d'IA mobile ?

L'intégration verticale parmi les entreprises chinoises, japonaises, sud-coréennes et indiennes sécurise l'approvisionnement en silicium et accélère les cycles de conception, résultant en une part de marché de 37,16 % en 2025.

Quelles sont les limites actuelles de l'IA générative sur appareil ?

Les plafonds thermiques de 5 à 7 watts et le prix élevé des puces poussent les fournisseurs vers des modèles d'inférence hybrides périphérie-cloud.

Dernière mise à jour de la page le: