Taille et part du marché du traitement du cytomégalovirus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

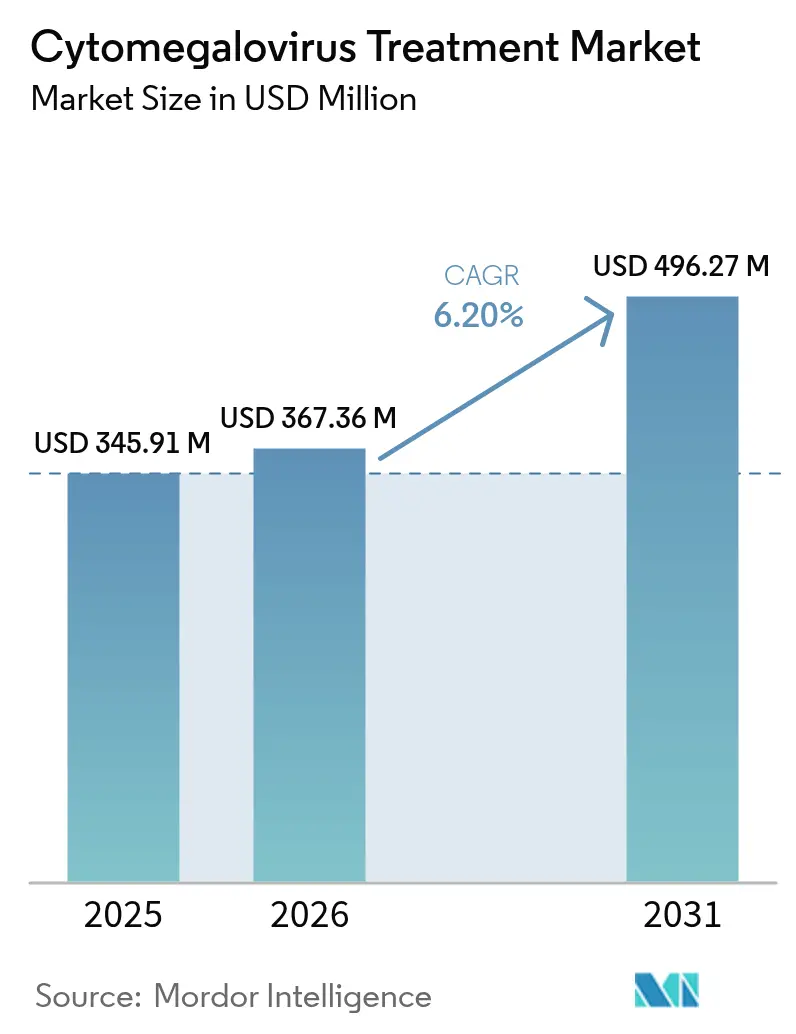

| Taille du Marché (2026) | 367.36 Millions de dollars américains |

| Taille du Marché (2031) | 496.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement du cytomégalovirus par Mordor Intelligence

La taille du marché du traitement du cytomégalovirus est estimée à 367,36 millions USD en 2026, en hausse par rapport à la valeur 2025 de 345,91 millions USD, avec des projections pour 2031 indiquant 496,27 millions USD, croissant à un CAGR de 6,20 % sur la période 2026-2031.

Cette trajectoire découle de la hausse des volumes de transplantations, du développement du dépistage néonatal de l'infection congénitale à CMV et d'un environnement réglementaire favorable qui accélère les approbations de nouveaux antiviraux. L'extension de Prevymis à la transplantation rénale, le lancement de Livtencity en Asie-Pacifique et les avantages de la perfusion à domicile couverts par Medicare élargissent la population traitée tout en faisant évoluer les soins vers des contextes ambulatoires. La préoccupation croissante concernant la résistance aux antiviraux maintient une forte pression sur l'innovation, stimulant les investissements dans des mécanismes de nouvelle génération tels que l'inhibition de la terminase et de l'UL97 kinase, ainsi que dans les thérapies cellulaires à base de lymphocytes T. Les pharmacies spécialisées, soutenues par une logistique de commerce électronique, gagnent en importance à mesure que les schémas thérapeutiques oraux et de perfusion complexes dépassent les limites des établissements hospitaliers, remodelant ainsi le modèle commercial du marché du traitement du cytomégalovirus.

Principaux enseignements du rapport

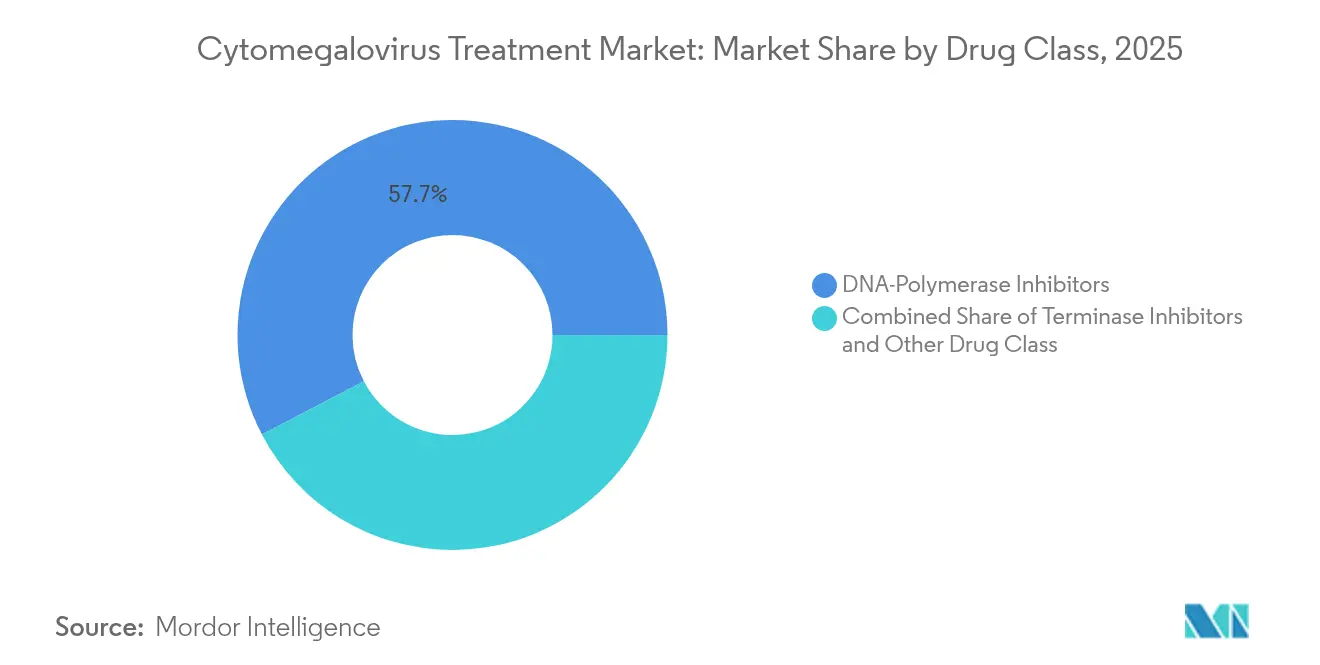

- Par classe de médicaments, les inhibiteurs de l'ADN-polymérase ont représenté 57,66 % de la part du marché du traitement du cytomégalovirus en 2025, tandis que les inhibiteurs de la terminase sont en passe de connaître une croissance de CAGR de 11,32 % jusqu'en 2031.

- Par application, la transplantation de cellules souches hématopoïétiques représentait 45,35 % de la taille du marché du traitement du cytomégalovirus en 2025 ; la transplantation d'organes solides devrait progresser à un CAGR de 12,65 % jusqu'en 2031.

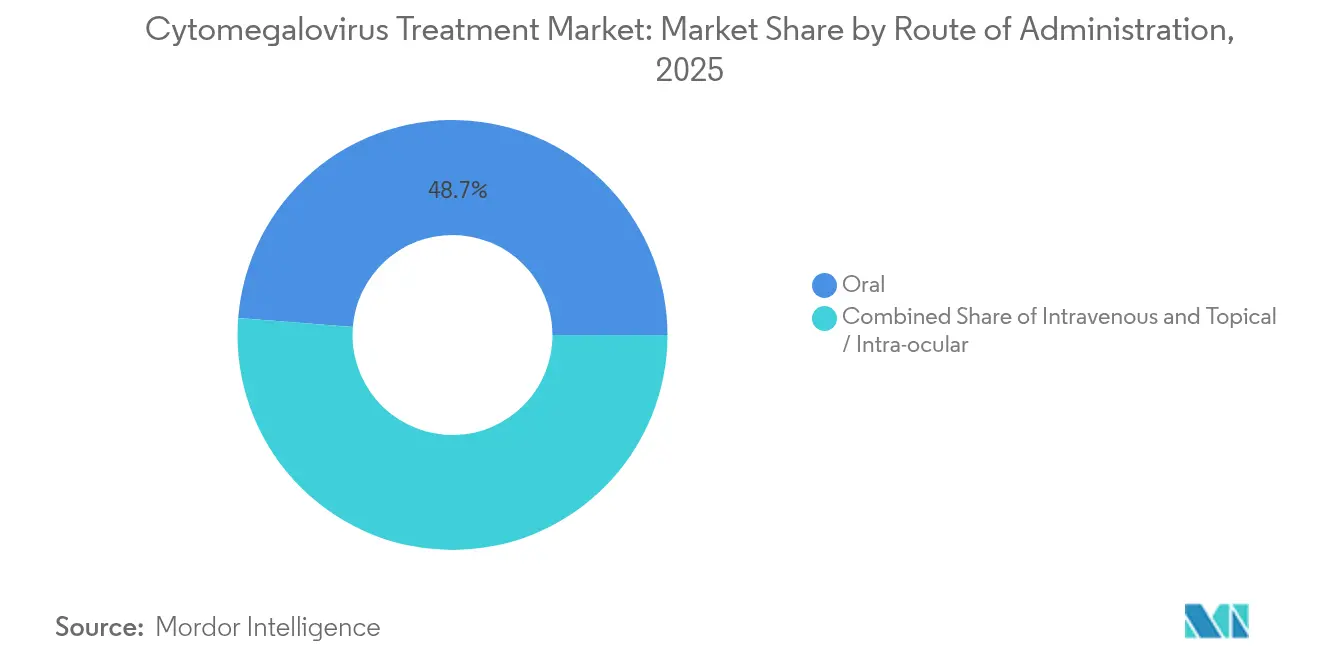

- Par voie d'administration, les formulations orales représentaient 48,74 % de la part de la taille du marché du traitement du cytomégalovirus en 2025, tandis que l'administration intraveineuse progresse à un CAGR de 13,29 %.

- Par canal de distribution, les pharmacies hospitalières ont capté 44,55 % des revenus en 2025 ; le commerce électronique et les prestataires de perfusion spécialisée devraient connaître une croissance de CAGR de 14,67 %.

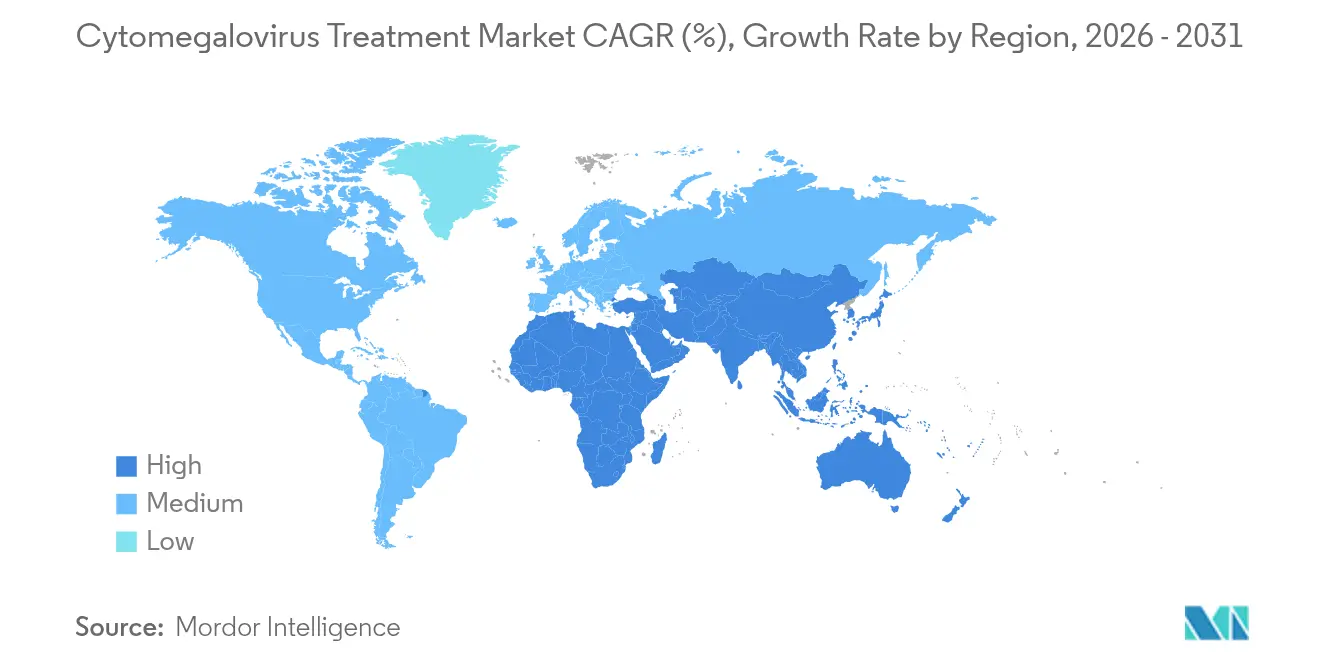

- Par géographie, l'Amérique du Nord représentait 41,12 % du marché du traitement du cytomégalovirus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du cytomégalovirus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des procédures de GCSH et de TOD alimentant les prescriptions prophylactiques | +1.8% | Mondial – le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Développement des programmes de dépistage néonatal pour l'infection congénitale à CMV | +1.2% | Amérique du Nord en tête, s'étendant à l'Europe et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations FDA et EMA de nouveaux antiviraux | +1.5% | Mondial, porté par les États-Unis et l'UE | Court terme (≤ 2 ans) |

| Transition vers la perfusion à domicile/ambulatoire réduisant les obstacles au traitement | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des thérapies à base de lymphocytes T spécifiques au CMV pour les maladies réfractaires | +0.7% | Marchés de soins de santé avancés | Long terme (≥ 4 ans) |

| Données sur les économies budgétaires hospitalières accélérant l'adoption du létermovir | +0.6% | Marchés de soins fondés sur la valeur dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des procédures de GCSH et de TOD alimentant les prescriptions prophylactiques

L'augmentation des volumes de transplantations de cellules souches hématopoïétiques et d'organes solides élargit la population à risque, incitant à une prophylaxie systématique avec des agents tels que le létermorvir. Le nombre croissant de procédures de transplantation de cellules souches hématopoïétiques dans le monde continue de renforcer la demande de thérapies efficaces de prévention et de traitement du cytomégalovirus. L'adoption du cyclophosphamide post-transplantation et des protocoles haplo-identiques élargit les réservoirs de donneurs tout en augmentant le risque de réactivation du CMV, renforçant ainsi la demande de prophylactiques à faible toxicité. Les données de Phase 3 de Merck dans la transplantation rénale ont élargi l'utilité clinique du létermorvir et ont démontré des profils de sécurité supérieurs qui réduisent les séjours hospitaliers d'une moyenne de 12 jours, créant un argument pharmacoéconomique convaincant en faveur d'une utilisation généralisée.[1] Y. Chijimatsu et al., "Cyclophosphamide post-transplantation dans la transplantation haplo-identique," Nature, nature.com

Développement des programmes de dépistage néonatal pour l'infection congénitale à CMV

Le dépistage universel des nouveau-nés est passé du stade pilote à celui de politique dans plusieurs États américains. Le Minnesota a identifié 184 cas au cours de sa première année, révélant une prévalence de 0,3 % et validant les efficacités des tests salivaires groupés qui réduisent les analyses individuelles de 83 %. La détection précoce permet une thérapie au valganciclovir en temps opportun pour les nourrissons symptomatiques et catalyse un segment pédiatrique naissant au sein du marché du traitement du cytomégalovirus.[2]Département de la santé publique et de l'environnement du Colorado, « Le Colorado ajoute le CMV au panel de dépistage néonatal », cdphe.colorado.gov

Approbations FDA et EMA de nouveaux antiviraux

Les autorités réglementaires accélèrent l'instruction des médicaments anti-CMV dotés de mécanismes différenciés, reconnaissant les limites de toxicité des inhibiteurs de la polymérase. L'extension de l'indication de Prevymis en janvier 2025 et l'approbation de Livtencity au Japon en juin 2024 soulignent la dynamique mondiale, stimulent les pipelines de R&D des concurrents et confirment la viabilité commerciale des agents de nouvelle génération.

Transition vers la perfusion à domicile/ambulatoire réduisant les obstacles au traitement

L'avantage de la perfusion à domicile de Medicare a déclenché la croissance rapide des centres de perfusion ambulatoire, qui représentent désormais 71 % des sites de pharmacies spécialisées. Les antiviraux anti-CMV s'intègrent bien dans ces contextes, offrant des économies de coûts et une meilleure observance tout en nécessitant une surveillance robuste de la charge virale, que les prestataires spécialisés développent à travers des programmes dédiés au CMV.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Profil de toxicité et d'effets indésirables des antiviraux existants | -1.4% | Mondial – le plus marqué chez les utilisateurs d'inhibiteurs de l'ADN-polymérase | Court terme (≤ 2 ans) |

| Émergence de souches de CMV résistantes aux antiviraux | -1.1% | Centres de transplantation à fort volume dans le monde entier | Moyen terme (2-4 ans) |

| Obstacles au remboursement des nouvelles prophylaxies | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Complexité de fabrication des thérapies cellulaires anti-CMV | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Profil de toxicité et d'effets indésirables des antiviraux existants

La leucopénie et la neutropénie induites par le valganciclovir continuent d'entraîner des réductions de doses et des hospitalisations, affectant respectivement 24,4 % et 69,7 % des patients transplantés rénaux. La charge en ressources qui en résulte renforce le positionnement concurrentiel des inhibiteurs de la terminase mieux tolérés, mais elle impose également des frictions à court terme sur les courbes d'adoption du marché du traitement du cytomégalovirus.[3]J. Patel, « Charge économique de la neutropénie induite par le valganciclovir », Journal d'économie de la santé, jhealthecon.com

Émergence de souches de CMV résistantes aux antiviraux

Les mutations UL97 et UL54 érodent l'efficacité des antiviraux de première ligne ; les mutations T691S émergentes allongent les délais de clairance de la DNAémie. Bien que la résistance confirmée reste à 2,4 % parmi les transplantés allogéniques, la tendance à la hausse stimule la demande de schémas thérapeutiques combinés et de nouveaux mécanismes, ajoutant complexité et coût aux décisions thérapeutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les inhibiteurs de la terminase remettent en question la domination des inhibiteurs de la polymérase

Les inhibiteurs de l'ADN-polymérase représentaient 57,66 % des revenus de 2025, soulignant des décennies de familiarité clinique. Cependant, les inhibiteurs de la terminase croissent à un CAGR de 11,32 % à mesure que les cliniciens se tournent vers le létermovir pour la prophylaxie, citant une myélotoxicité négligeable. La taille du marché du traitement du cytomégalovirus pour les inhibiteurs de la terminase devrait augmenter de manière significative à mesure que de nouvelles indications obtiennent des approbations. Parallèlement, les inhibiteurs de l'UL97 kinase et les thérapies cellulaires, bien que plus modestes, offrent des options stratégiques pour les cas réfractaires ou résistants et attirent les investissements des entreprises disposant de capacités avancées de biofabrication.

Les nouveaux acteurs en thérapie cellulaire forment des alliances avec des fabricants sous contrat pour surmonter les goulots d'étranglement de production. Malgré une logistique complexe, une commercialisation réussie pourrait redéfinir le marché du traitement du cytomégalovirus en proposant des solutions curatives personnalisées pour chaque patient, une perspective disruptive qui incite les producteurs d'antiviraux en place à diversifier leurs pipelines.

Par application : la transplantation d'organes solides prend de l'élan

La transplantation de cellules souches hématopoïétiques a maintenu une part de 45,35 % en 2025, mais la transplantation d'organes solides progresse à un CAGR de 12,65 % à mesure que les transplantations rénales, hépatiques et pulmonaires augmentent à l'échelle mondiale. Cette croissance soutient la demande de schémas prophylactiques à long terme plus sûrs et pousse les développeurs à adapter les dosages aux protocoles d'immunosuppression spécifiques à chaque organe, renforçant ainsi l'évolution du marché du traitement du cytomégalovirus vers une prise en charge personnalisée.

L'infection congénitale à CMV, catalysée par le dépistage universel, ouvre une niche pédiatrique. Les nourrissons symptomatiques bénéficient d'un avantage neurodéveloppemental mesurable grâce au valganciclovir précoce, tandis que les cas asymptomatiques sont désormais détectés plus tôt, élargissant la base adressable future du marché du traitement du cytomégalovirus. Parallèlement, le VIH et d'autres états d'immunodépression représentent un sous-marché à état stable où le létermovir montre un potentiel pour réduire l'inflammation systémique et améliorer les indicateurs immunitaires.

Par voie d'administration : la perfusion intraveineuse s'accélère

La thérapie orale représentait 48,74 % de la part en 2025, privilégiée pour sa commodité en ambulatoire. Cependant, les maladies graves et la nécessité d'une suppression virale rapide en soins intensifs alimentent un CAGR de 13,29 % pour les agents intraveineux. Les hôpitaux apprécient la réponse plus rapide du ganciclovir IV dans l'uvéite antérieure à CMV, et les perfusions prolongées dominent le traitement des infections multirésistantes. Les développeurs explorent les formes injectables à action prolongée pour combiner les avantages de l'observance avec une exposition systémique, reflétant une innovation continue au sein du marché du traitement du cytomégalovirus.

Les formulations topiques et intra-oculaires conservent leur pertinence pour le CMV oculaire. Bien qu'elles représentent une faible part des revenus, elles répondent à des besoins cliniques spécifiques et soulignent la nature diverse des voies d'administration du marché, poussant les fabricants à maintenir des portefeuilles de formulations élargis.

Par canal de distribution : les prestataires spécialisés transforment l'accès au marché

Les pharmacies hospitalières ont réalisé 44,55 % des ventes de 2025, reflétant les racines historiques des soins anti-CMV en milieu hospitalier. Cependant, un paradigme ambulatoire en expansion entraîne un CAGR de 14,67 % pour le commerce électronique et les prestataires de perfusion spécialisée, qui associent logistique, éducation spécifique à la maladie et suivi. Leurs programmes d'observance fondés sur les données améliorent les résultats et réduisent les réadmissions, aidant les payeurs à justifier les prix élevés des médicaments et remodelant la chaîne de valeur du marché du traitement du cytomégalovirus. Les pharmacies de détail restent pertinentes pour les schémas oraux stables, mais la complexité de la prophylaxie anti-CMV favorise de plus en plus les modèles spécialisés.

Analyse géographique

L'Amérique du Nord représentait 41,12 % des revenus mondiaux en 2025, bénéficiant d'une infrastructure de transplantation avancée, d'un remboursement généreux et d'un leadership dans le dépistage universel des nouveau-nés. Les approbations de la FDA telles que Prevymis pour la transplantation rénale soulignent l'avance innovante de la région et étendent les soins préventifs à des cohortes de patients plus larges.

L'Europe suit avec des réseaux de transplantation matures et des protocoles alignés sur l'EMA qui intègrent des considérations coût-efficacité. L'adoption rapide du létermovir à l'échelle pan-européenne reflète la confiance des cliniciens dans sa sécurité et sa valeur économique, tandis que les programmes d'evidence en vie réelle génèrent des données qui éclairent les recommandations de pratique mondiales. L'harmonisation réglementaire se poursuit malgré les ajustements post-Brexit, maintenant la position de l'Europe en tant que marché clé du traitement du cytomégalovirus pour les acteurs multinationaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,98 % jusqu'en 2031. L'approbation de Livtencity au Japon en 2024 a ouvert la voie aux thérapies de pointe, et les programmes en expansion en Chine et en Inde signalent une demande croissante. Les partenariats de fabrication locaux fournissent une offre compétitive en termes de coûts, tandis que les régimes nationaux de remboursement s'ajustent progressivement pour inclure les antiviraux à haute valeur ajoutée. Le Moyen-Orient & l'Afrique et l'Amérique du Sud, bien que plus modestes, présentent des capacités de transplantation en amélioration et une sensibilisation croissante au CMV, offrant des perspectives d'expansion à long terme.

Paysage concurrentiel

Une concentration modérée définit le marché du traitement du cytomégalovirus. Merck, Takeda et Gilead Sciences s'appuient sur des données cliniques solides, une distribution mondiale et des mécanismes différenciés pour défendre leurs parts de marché. La stratégie de Merck axée sur la terminase sous-tend son leadership, tandis que l'inhibiteur de l'UL97 kinase de Takeda le positionne comme le recours de choix pour les maladies réfractaires. La concurrence par les prix est limitée ; les entreprises se différencient plutôt par la sécurité, l'étendue des indications et les preuves de soutien.

Des acteurs disruptifs émergents tels que Atara Biotherapeutics développent des thérapies à base de lymphocytes T spécifiques au CMV. Les obstacles à la fabrication favorisent les acteurs établis disposant d'installations de thérapie cellulaire ou de partenariats établis, intensifiant les activités de fusions-acquisitions et de concession de licences. Les formulations pédiatriques, les schémas thérapeutiques combinés pour la résistance et les nouveaux systèmes d'administration restent des opportunités à exploiter.

Les tendances d'adoption technologique incluent les diagnostics compagnons pour la détection rapide de la résistance et les plateformes numériques d'observance proposées par les pharmacies spécialisées. Les partenariats avec des fabricants sous contrat assurent une production évolutive, notamment pour les produits à base de cellules qui pourraient élargir le champ concurrentiel et redéfinir les normes de soins.

Leaders du secteur du traitement du cytomégalovirus

-

Merck & Co., Inc

-

Thermo Fisher Scientific Inc.

-

Gilead Sciences Inc.

-

F. Hoffmann-La Roche Ltd

-

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'ACTG a dévoilé des résultats prometteurs de l'étude a5383 sur la suppression du CMV chez les patients atteints du VIH. Lors de la Conférence 2025 sur les rétrovirus et les infections opportunistes (CROI) tenue à San Francisco, le Groupe d'essais cliniques sur le SIDA (ACTG) a présenté des résultats marquants de ses dernières recherches. L'étude A5383 a démontré que la suppression du cytomégalovirus (CMV) asymptomatique par le létermovir chez des personnes vivant avec le VIH peut conduire à des améliorations mesurables de la fonction immunitaire et des résultats de santé physique liés au vieillissement.

- Mars 2025 : Jazz Pharmaceuticals a annoncé l'acquisition de Chimerix pour environ 935 millions USD, axée sur la dordaviprone pour le gliome diffus mutant H3 K27M, avec la clôture de la transaction prévue au deuxième trimestre 2025 sous réserve des approbations réglementaires. L'acquisition représente la stratégie de Jazz visant à diversifier son portefeuille en oncologie tout en répondant à des besoins non satisfaits significatifs dans les tumeurs cérébrales rares.

- Octobre 2024 : Merck a finalisé l'acquisition de CN201, une thérapie d'investigation par déplétion des lymphocytes B auprès de Curon Biopharmaceutical, renforçant son pipeline en immunologie et ses applications potentielles dans les complications liées à la transplantation. L'acquisition reflète la stratégie de Merck visant à aller au-delà des approches antivirales traditionnelles vers les thérapies immunomodulatrices.

- Juin 2024 : Takeda a annoncé l'approbation de LIVTENCITY (maribavir) au Japon pour l'infection/maladie à CMV post-transplantation réfractaire aux thérapies anti-CMV existantes, marquant la première approbation de cet inhibiteur de l'UL97 kinase en Asie-Pacifique. L'approbation élargit les options thérapeutiques pour les patients présentant des infections à CMV pharmacorésistantes dans un marché en forte croissance.

Périmètre du rapport mondial sur le marché du traitement du cytomégalovirus

Selon le périmètre du rapport, le cytomégalovirus (CMV) est un virus contagieux qui se transmet par les sécrétions corporelles chez des personnes de tous âges ; cependant, le système immunitaire d'une personne en bonne santé empêche généralement le virus de provoquer une maladie.

Le marché du traitement du cytomégalovirus est segmenté par application (transplantation de cellules souches, transplantation d'organes, infection congénitale à CMV et autres applications), canal de distribution (pharmacies hospitalières, pharmacies de détail et commerce électronique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Inhibiteurs de l'ADN-polymérase |

| Inhibiteurs de la terminase |

| Autre classe de médicaments |

| Transplantation de cellules souches hématopoïétiques |

| Transplantation d'organes solides |

| Infection congénitale à CMV |

| VIH/SIDA et autres états d'immunodépression |

| Orale |

| Intraveineuse |

| Topique / Intra-oculaire |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Commerce électronique et prestataires de perfusion spécialisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Inhibiteurs de l'ADN-polymérase | |

| Inhibiteurs de la terminase | ||

| Autre classe de médicaments | ||

| Par application | Transplantation de cellules souches hématopoïétiques | |

| Transplantation d'organes solides | ||

| Infection congénitale à CMV | ||

| VIH/SIDA et autres états d'immunodépression | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Topique / Intra-oculaire | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Commerce électronique et prestataires de perfusion spécialisée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du traitement du cytomégalovirus ?

Le marché s'élève à 367,36 millions USD en 2026 et devrait atteindre 496,27 millions USD d'ici 2031.

Quelle classe de médicaments connaît la croissance la plus rapide au sein du marché du traitement du cytomégalovirus ?

Les inhibiteurs de la terminase, portés par le létermovir, progressent à un CAGR de 11,32 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le développement des programmes de transplantation, la hausse des investissements dans les soins de santé et des approbations marquantes telles que Livtencity au Japon alimentent un CAGR de 11,98 % en Asie-Pacifique.

Comment la perfusion à domicile influence-t-elle la dynamique du marché ?

L'avantage de la perfusion à domicile de Medicare et la préférence des patients pour les soins ambulatoires stimulent les prestataires de perfusion spécialisée, faisant croître ce canal à un CAGR de 14,67 %.

Quels sont les principaux défis auxquels font face les développeurs de thérapies anti-cytomégalovirus ?

Les principaux obstacles comprennent la résistance aux antiviraux, la toxicité des médicaments de référence, les obstacles au remboursement des nouvelles prophylaxies et la complexité de fabrication des thérapies cellulaires.

Quelles applications représentent la plus grande part du marché du traitement du cytomégalovirus ?

La transplantation de cellules souches hématopoïétiques est en tête avec une part de 45,35 %, bien que la transplantation d'organes solides se développe le plus rapidement à un CAGR de 12,65 %.

Dernière mise à jour de la page le: