Taille et part de marché du traitement de la sinusite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la sinusite par Mordor Intelligence

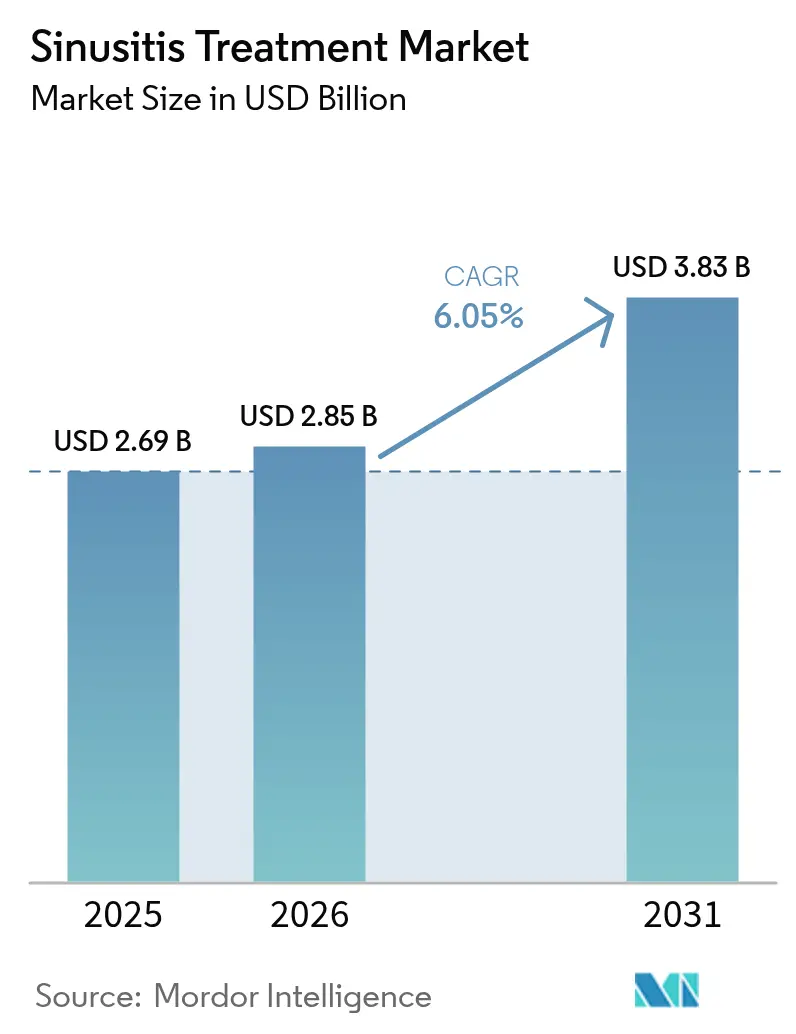

La taille du marché du traitement de la sinusite devrait croître de 2,69 milliards USD en 2025 à 2,85 milliards USD en 2026, et devrait atteindre 3,83 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. La prévalence croissante de la rhinosinusite chronique, l'adoption rapide de la sinuplastie par ballonnet et l'approbation de biologiques de précision tels que le dupilumab accélèrent le marché du traitement de la sinusite dans toutes les régions. Les évolutions technologiques rapides, notamment les systèmes de navigation guidés par l'IA et les plateformes robotiques de chirurgie endoscopique fonctionnelle des sinus (FESS), améliorent la précision chirurgicale tout en réduisant les taux de complications, augmentant ainsi les volumes de procédures et élargissant le marché du traitement de la sinusite. Parallèlement, les schémas thérapeutiques combinés et les probiotiques modulateurs du microbiome élargissent les options thérapeutiques, même si les pressions liées à la résistance aux antibiotiques et la concurrence des génériques intensifient le risque de pression sur les prix. Les modifications post-COVID des écosystèmes bactériens sino-nasaux créent de nouvelles niches pour les probiotiques, remodelant davantage le marché du traitement de la sinusite.

Principaux enseignements du rapport

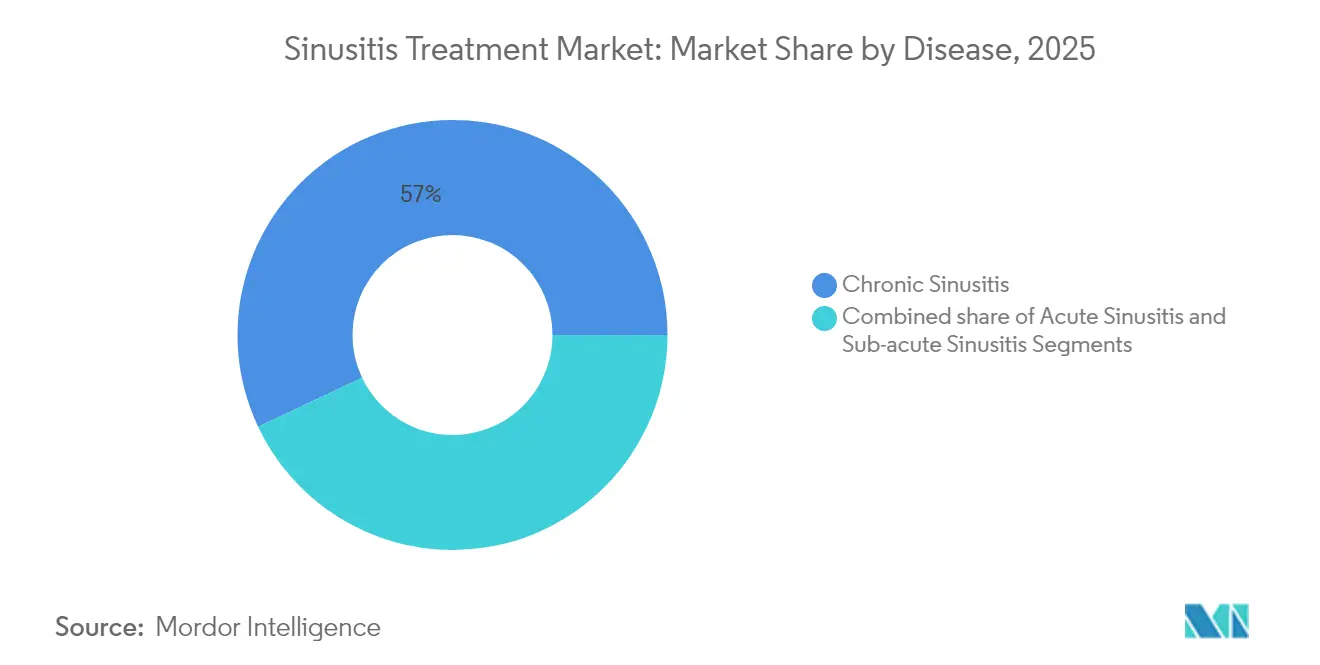

- Par maladie, la sinusite chronique représentait 57,02 % de la part de marché du traitement de la sinusite en 2025, tandis que la sinusite aiguë progresse à un TCAC de 7,31 % jusqu'en 2031.

- Par modalité, les antibiotiques dominaient avec 42,35 % de la part de revenus de la taille du marché du traitement de la sinusite en 2025, tandis que les analgésiques affichent la croissance la plus rapide avec un TCAC de 7,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,62 % de la part de la taille du marché du traitement de la sinusite en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la sinusite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de la rhinosinusite chronique et aiguë | +1.2% | Mondiale, avec un impact plus élevé dans les régions développées | Moyen terme (2 à 4 ans) |

| Préférence croissante pour la sinuplastie par ballonnet mini-invasive | +1.0% | Amérique du Nord et Europe, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Accès élargi aux schémas thérapeutiques combinés | +0.8% | Mondiale, particulièrement dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption rapide des biologiques pour la RCSavNP | +1.5% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Plateformes de navigation endoscopique guidée par l'IA et de FESS robotique | +0.7% | Marchés développés dans un premier temps | Long terme (≥ 4 ans) |

| Probiotiques et post-biotiques modulateurs du microbiome en émergence | +0.5% | Mondiale, adoption axée sur la recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinosinusite chronique et aiguë

La rhinosinusite chronique touche désormais jusqu'à 12 % de la population mondiale, ce qui se traduit par une charge ambulatoire plus lourde et un nombre plus élevé d'orientations vers la chirurgie. Les modifications microbiennes liées à la COVID ont introduit une cohorte présentant des symptômes inflammatoires persistants, augmentant les hospitalisations pour sinusite compliquée. Aux États-Unis, les pertes de productivité représentent en moyenne 20,6 jours ouvrables par patient par an et génèrent 8 milliards USD de dépenses médicales annuelles. Les polluants atmosphériques urbains et les allergènes intensifient l'inflammation muqueuse, amplifiant la demande de traitements durables dans tous les segments du marché du traitement de la sinusite. Le vieillissement des populations et l'allongement de l'espérance de vie consolident davantage une base de volumes pluriannuelle pour les biologiques, la chirurgie guidée par l'image et les solutions probiotiques.

Préférence croissante pour la sinuplastie par ballonnet mini-invasive

La sinuplastie par ballonnet est en augmentation, illustrant comment les techniques de préservation tissulaire supplantent la FESS conventionnelle. Les données probantes actuelles font état d'un succès clinique à 91 % avec moins de complications postopératoires, positionnant la dilatation par ballonnet comme option chirurgicale de première intention pour de nombreux patients.[1]Source : Daniel H. Lofgren, "Frontal Sinus Balloon Sinuplasty," Spartan Medical Research Journal, smrj.scholasticahq.com L'exécution en cabinet réduit la durée d'hospitalisation et s'harmonise avec les soins fondés sur la valeur ; l'analyse de Stryker montre des économies de 2 200 USD par patient par rapport à la FESS traditionnelle, un argument convaincant pour les payeurs. La navigation guidée par l'image améliore davantage la précision, notamment dans l'anatomie complexe du récessus frontal, tandis que les microdébrideurs à usage unique réduisent le risque d'infection et les coûts de retraitement. Ces avantages combinés attirent des volumes de procédures supplémentaires vers le marché du traitement de la sinusite.

Accès élargi aux schémas thérapeutiques combinés

Le traitement de première intention associe de plus en plus l'amoxicilline-acide clavulanique aux corticostéroïdes intranasaux, réduisant les exacerbations aiguës jusqu'à 66 % par rapport à la monothérapie, comme démontré dans le programme ReOpen. La plateforme d'exhalation XHANCE d'Optinose permet un dépôt stéroïdien plus élevé dans les voies obstruées et a obtenu la clearance de la FDA pour la rhinosinusite chronique sans polypes nasaux en mars 2024. Les directives actualisées dans de nombreuses économies émergentes intègrent désormais les schémas thérapeutiques combinés, reflétant une meilleure capacité diagnostique et une meilleure éducation des patients. La tendance contribue à maintenir l'efficacité des antibiotiques tout en limitant la résistance, soutenant une croissance durable des revenus pour les formulations de marque malgré l'érosion par les génériques dans les molécules matures.

Adoption rapide des biologiques pour la RCSavNP

Le dupilumab assure un soulagement soutenu des symptômes et réduit le recours à la chirurgie, comme validé dans les essais SINUS-24 et SINUS-52.[2]Source : Philippe Gevaert, "Dupilumab Improves Symptoms in CRSwNP," Clinical & Translational Immunology, ncbi.nlm.nih.gov L'extension de la FDA de septembre 2024 aux adolescents âgés de 12 à 17 ans élargit la population américaine éligible d'environ 9 000 patients. Les agents en cours de développement, tels que le tézépélumab et le dépémokimab, s'attaquent aux médiateurs inflammatoires en amont et ont présenté des données de phase 3 encourageantes réduisant la charge polypeuse et les scores de congestion. L'autorisation chinoise de décembre 2024 du stapokibart, premier biologique développé localement, souligne l'accélération régionale du marché du traitement de la sinusite. Les études pharmacoéconomiques montrent qu'omalizumab offre actuellement le ratio coût-efficacité le plus favorable au Canada, influençant les décisions de remboursement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des génériques à faible coût et des décongestionnants en vente libre | -0.9% | Mondiale, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pressions croissantes de la résistance aux antibiotiques limitant les prescriptions empiriques | -1.1% | Mondiale, avec un impact plus élevé dans les régions développées | Moyen terme (2 à 4 ans) |

| Modifications post-COVID du microbiome sino-nasal atténuant la demande de procédures électives | -0.6% | Mondiale, effet temporaire | Court terme (≤ 2 ans) |

| Pénurie d'oto-rhino-laryngologistes qualifiés dans les régions émergentes à forte croissance | -0.8% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des génériques à faible coût et des décongestionnants en vente libre

Les lancements de génériques réduisent le prix de vente moyen des sprays azelastine-fluticasone, avec une érosion du prix de détail aux États-Unis dépassant 45 % dans les 12 mois suivant l'expiration du brevet.[3]Source : Akash M. Bhat, "Generic Competition for Azelastine-Fluticasone," pubmed.ncbi.nlm.nih.gov Les sprays nasaux en vente libre correspondent désormais à l'efficacité des médicaments sur ordonnance pour réduire la durée des symptômes à 6,5 jours, ajoutant une concurrence dans le circuit de distribution au détail. Les alternatives à base de plantes, telles que Sinupret, permettent des stratégies antibiotiques différées qui réduisent l'utilisation antimicrobienne de 43,7 % dans des contextes randomisés. Dans les économies émergentes, les génériques représentent plus de 70 % du total des prescriptions, comprimant les marges des produits de marque et contraignant les innovateurs à démontrer des résultats supérieurs. Cette déflation des prix freine temporairement l'expansion des revenus dans certains segments du marché du traitement de la sinusite.

Pressions croissantes de la résistance aux antibiotiques limitant les prescriptions empiriques

Les directives préconisent désormais une surveillance attentive pour la rhinosinusite aiguë non compliquée et limitent les antibiotiques aux cas sévères ou persistants. Une méta-analyse en pédiatrie montre que les antibiotiques ne réduisent l'échec thérapeutique que de 41 % et risquent de favoriser des agents pathogènes résistants. Des études détectent une Klebsiella pneumoniae multirésistante dans les cultures sinusales postopératoires, suscitant des inquiétudes quant à l'utilisation empirique à large spectre. Les régulateurs et les assureurs conditionnent le remboursement aux objectifs de bon usage des antimicrobiens, freinant le volume des antibiotiques mais ouvrant des voies pour les diagnostics rapides et les agents ciblés. Cette tendance modère la croissance dans le segment à forte proportion d'antibiotiques du marché du traitement de la sinusite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par maladie : la sinusite chronique domine le marché

La sinusite chronique contrôlait 57,02 % de la part de marché du traitement de la sinusite en 2025 en raison de son profil récurrent et de son utilisation plus élevée des ressources. Le segment absorbe les dépenses en biologiques et les volumes de FESS de révision, sous-tendant des flux de revenus robustes. La sinusite aiguë, bien que plus petite, devrait se développer à un TCAC de 7,31 %, reflétant une meilleure capacité diagnostique en soins primaires et des protocoles antibiotiques affinés. La sinusite subaiguë sert de phénotype intermédiaire, migrant souvent vers la classification chronique lorsqu'elle est insuffisamment résolue.

L'hétérogénéité de la maladie chronique continue d'orienter la médecine de précision. Les variantes éosinophiliques répondent fortement au blocage de l'IL-4/IL-13, tandis que les phénotypes non éosinophiliques courants dans les populations asiatiques nécessitent des voies alternatives. La notation de l'éosinophilie tissulaire lors de la chirurgie guide désormais la pharmacothérapie postopératoire, réduisant le risque de révision. Le développement parallèle de biomarqueurs et de biologiques de nouvelle génération sécurise la croissance à long terme de la taille du marché du traitement de la sinusite liée à la gestion des maladies chroniques.

Par classe médicamenteuse : les antibiotiques dominent malgré l'accélération des analgésiques

Les antibiotiques détenaient 42,35 % de la taille du marché du traitement de la sinusite en 2025, portés par le fardeau continu des exacerbations aiguës bactériennes. Cependant, les analgésiques progressent à un TCAC de 7,85 % alors que les patients et les cliniciens privilégient le contrôle des symptômes face aux pressions du bon usage des antimicrobiens. Les corticostéroïdes, notamment intranasaux, restent essentiels pour la suppression de l'inflammation, tandis que les antihistaminiques servent les sous-groupes allergiques. Les modalités émergentes — biologiques, probiotiques et produits à base de plantes — introduisent des sources de revenus diversifiées qui tempèrent la dépendance aux ventes d'antibiotiques axées sur les volumes.

Les modalités chirurgicales maintiennent une croissance élevée à un chiffre. La sinuplastie par ballonnet guidée par l'image et les débrideurs à usage unique réduisent le risque peropératoire et abaissent les taux de révision postopératoire, attirant de nouvelles orientations et poussant les hôpitaux à moderniser leurs blocs ORL. À mesure que la navigation augmentée par l'IA mûrit, le débit procédural augmente, renforçant les ventes de dispositifs sur le marché du traitement de la sinusite.

Analyse géographique

L'Amérique du Nord a conservé 39,62 % du marché du traitement de la sinusite en 2025 grâce à l'adoption précoce des biologiques et au soutien des payeurs pour la chirurgie mini-invasive. L'approbation du dupilumab pour les adolescents en septembre 2024 et la clearance pédiatrique de la bande SONU en juin 2025 soulignent un environnement réglementaire favorable à l'innovation. La sinuplastie par ballonnet génère des économies moyennes de 2 200 USD par cas par rapport à la FESS traditionnelle, renforçant davantage le soutien des payeurs. Les évaluations pharmacoéconomiques rigoureuses du Canada favorisent omalizumab comme biologique coût-efficace pour les patients éligibles. La classe moyenne mexicaine en expansion et la croissance du tourisme médical élargissent l'adoption des procédures et des médicaments, étendant l'influence nord-américaine sur le marché du traitement de la sinusite.

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 8,02 %, portée par les investissements dans les infrastructures et une plus grande sensibilisation aux thérapies avancées. La Chine démontre une forte demande pour la FESS guidée par l'image, affichant 100 % d'évitement des réhospitalisations pour saignement et un coût global inférieur par année de vie ajustée par la qualité par rapport à la chirurgie conventionnelle. L'approbation de décembre 2024 du stapokibart, premier biologique indigène de Chine, marque un jalon stratégique qui améliore l'accès et réduit la dépendance aux agents importés. Les pénuries de main-d'œuvre restent un frein, mais le mentorat à distance et la robotique compensent partiellement les lacunes en compétences, maintenant le marché du traitement de la sinusite sur une trajectoire ascendante soutenue.

L'Europe affiche une expansion régulière sous des régimes stricts de maîtrise des coûts. Le Document de position européen sur la rhinosinusite fournit des critères diagnostiques et thérapeutiques unifiés qui favorisent une utilisation fondée sur les données probantes. Les grands marchés — Allemagne, Royaume-Uni, France — sont en tête de l'adoption des biologiques, tandis que les nations du sud accélèrent leur adoption après des évaluations positives des technologies de santé. Les outils de santé numérique facilitent le suivi à distance et les consultations spécialisées, élargissant la portée dans les zones rurales et stabilisant la croissance du marché du traitement de la sinusite sur le continent.

Paysage concurrentiel

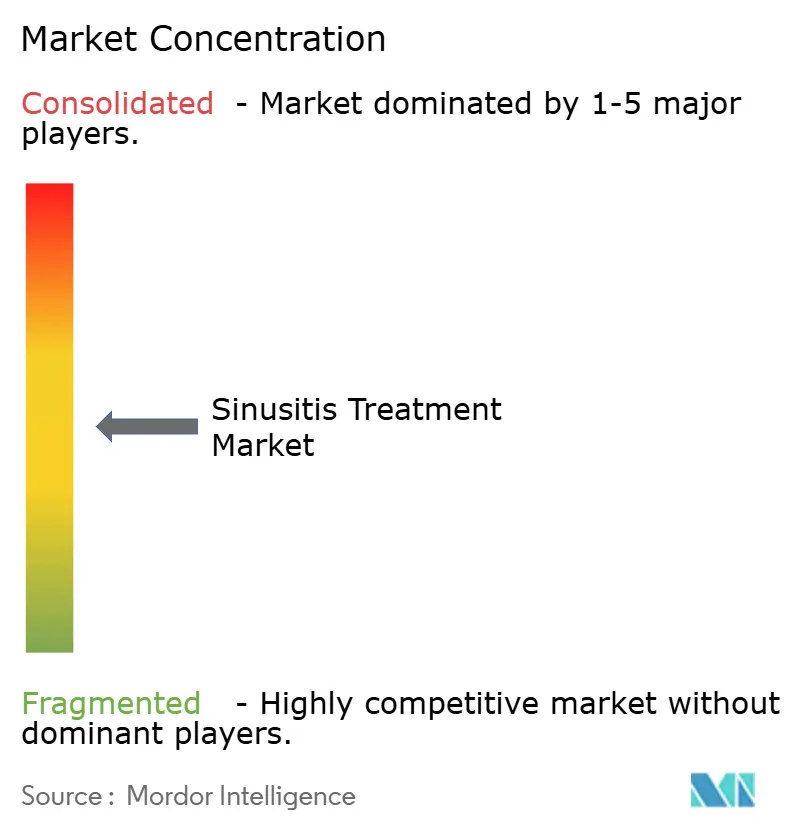

Le marché du traitement de la sinusite présente une fragmentation modérée, avec les principaux acteurs pharmaceutiques et de dispositifs médicaux détenant des portefeuilles qui se recoupent tout en étant différenciés. Sanofi-Regeneron ancre le segment des biologiques avec le dupilumab, désormais approuvé pour les populations adultes et adolescentes atteintes de RCSavNP, et a affiché une supériorité en tête-à-tête par rapport à omalizumab dans l'essai EVEREST 2025 présenté à l'EAACI. Medtronic a renforcé son offre ORL grâce à l'acquisition d'Intersect ENT, ajoutant les implants Propel à élution de stéroïdes qui réduisent les adhérences postopératoires. Stryker exploite une boîte à outils intégrée couvrant la dilatation par ballonnet, la navigation et les implants résorbables, soutenue par des données économiques du monde réel qui mettent en évidence les économies pour les payeurs.

Les nouveaux entrants accélèrent l'innovation. Le stapokibart de Keymed introduit une option biologique locale pour les patients chinois, tandis que le tézépélumab d'Amgen-AstraZeneca élargit la couverture anti-TSLP après le succès de la phase 3. Les startups numériques et bioélectroniques — SoundHealth avec son dispositif SONU homologué par la FDA et la plateforme de neuromodulation ClearUP de Tivic Health — s'attaquent à la congestion sans médicaments, se différenciant sur la sécurité et l'observance.

Le débrideur à usage unique CELERIS d'Olympus répond aux priorités de contrôle des infections, offrant aux hôpitaux un modèle de coûts fondé sur les consommables. L'avantage concurrentiel repose sur la démonstration du bénéfice clinique parallèlement à la valeur économique, obligeant les acteurs établis et les nouveaux entrants à associer les données d'efficacité à des récits de compensation des coûts pour obtenir l'acceptation dans les formulaires.

Leaders du secteur du traitement de la sinusite

Medtronic plc

Cipla Inc.

Dr. Reddy's Laboratories Ltd.

Stryker Corporation

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sanofi et Regeneron ont annoncé que Dupixent a surpassé omalizumab sur tous les critères d'évaluation dans l'étude de tête-à-tête EVEREST pour la RCSavNP à l'EAACI, Glasgow.

- Novembre 2024 : Amgen et AstraZeneca ont annoncé le succès de la phase 3 WAYPOINT pour le tézépélumab dans la réduction de la taille des polypes nasaux et de la congestion.

- Mars 2024 : La FDA a approuvé Xhance (propionate de fluticasone) en spray nasal pour la rhinosinusite chronique sans polypes nasaux chez les adultes de 18 ans et plus.

Portée du rapport mondial sur le marché du traitement de la sinusite

Selon la portée de ce rapport, la sinusite est une affection dans laquelle la muqueuse des sinus paranasaux devient enflammée. Cependant, comme la sinusite est toujours accompagnée d'une inflammation de la muqueuse nasale voisine, le terme rhinosinusite est plus précis. Le blocage de l'ostium sinusal, généralement l'ostium du sinus maxillaire sous le cornet moyen, semble être l'élément déclencheur de la sinusite aiguë. La sinusite doit être bien traitée car elle peut entraîner des complications telles qu'un abcès cérébral et une méningite. Le marché du traitement de la sinusite est segmenté par maladie (sinusite aiguë, sinusite subaiguë et sinusite chronique), par traitement (analgésiques, antihistaminiques, corticostéroïdes, antibiotiques, chirurgie) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Sinusite aiguë |

| Sinusite subaiguë |

| Sinusite chronique |

| Classe médicamenteuse | Analgésiques |

| Antihistaminiques | |

| Corticostéroïdes | |

| Antibiotiques | |

| Autres | |

| Chirurgie mini-invasive (sinuplastie par ballonnet, FESS) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par maladie | Sinusite aiguë | |

| Sinusite subaiguë | ||

| Sinusite chronique | ||

| Par modalité | Classe médicamenteuse | Analgésiques |

| Antihistaminiques | ||

| Corticostéroïdes | ||

| Antibiotiques | ||

| Autres | ||

| Chirurgie mini-invasive (sinuplastie par ballonnet, FESS) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial du traitement de la sinusite ?

La taille du marché du traitement de la sinusite est de 2,85 milliards USD en 2026.

À quel rythme le marché du traitement de la sinusite devrait-il croître ?

Il devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

Quelle région enregistrera la croissance la plus élevée dans les traitements de la sinusite ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 8,02 % jusqu'en 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide dans les soins de la sinusite ?

Les analgésiques affichent la croissance projetée la plus élevée avec un TCAC de 7,85 %, les patients recherchant un meilleur soulagement des symptômes.

Pourquoi les biologiques sont-ils importants dans la rhinosinusite chronique ?

Des agents tels que le dupilumab réduisent la taille des polypes, améliorent les symptômes et diminuent le recours à la chirurgie, offrant des résultats transformateurs pour les cas sévères.

Dernière mise à jour de la page le: