Taille et part de marché des produits de traitement contre la chute de cheveux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

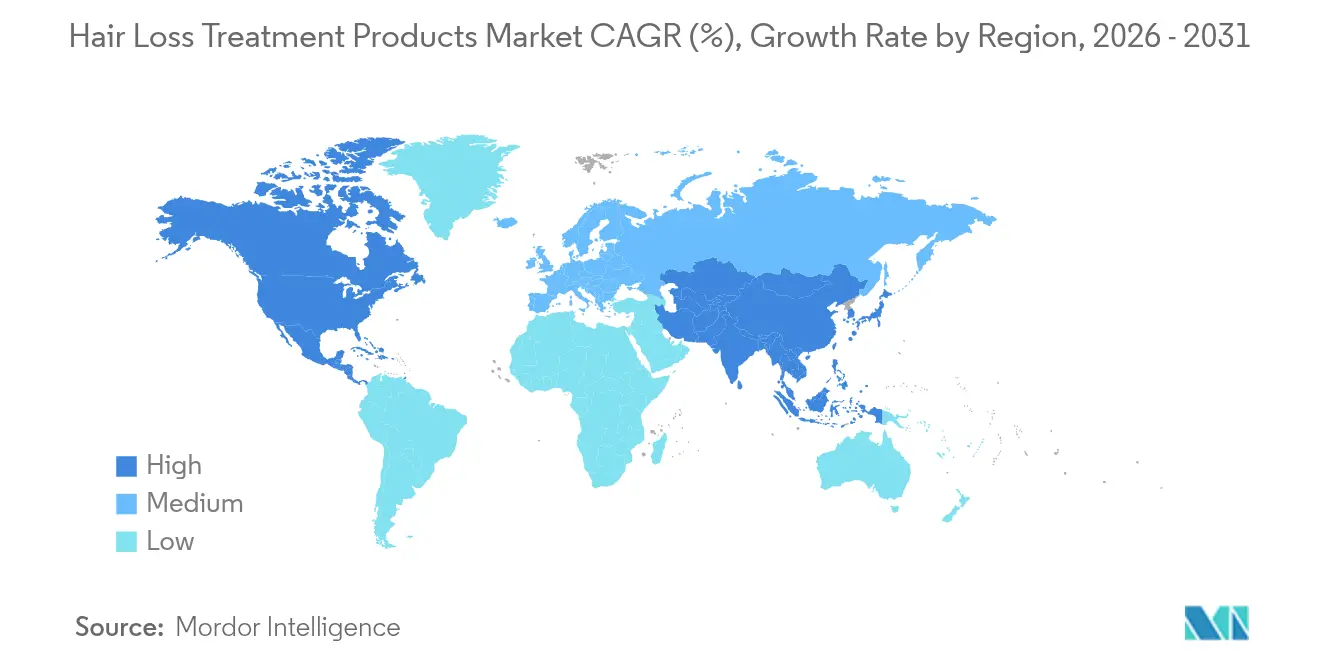

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

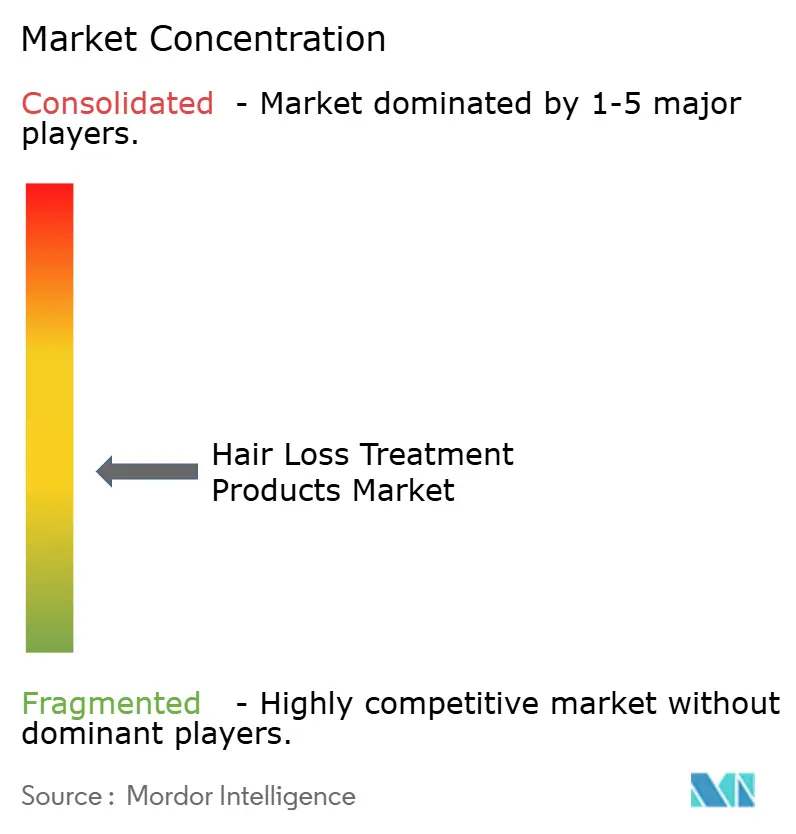

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de traitement contre la chute de cheveux par Mordor Intelligence

La taille du marché des produits de traitement contre la chute de cheveux en 2026 est estimée à 3,14 milliards USD, en progression par rapport à la valeur de 2025 de 2,93 milliards USD, avec des projections pour 2031 indiquant 4,45 milliards USD, croissant à un TCAC de 7,19 % sur la période 2026-2031. Cette expansion reflète une convergence de pressions démographiques et d'avancées technologiques qui remodèlent les paradigmes de traitement à travers les segments de consommateurs. L'approbation par la FDA du deuruxolitinib (Leqselvi) en juillet 2024 pour l'alopécie areata sévère a marqué une étape réglementaire décisive, signalant une confiance institutionnelle accrue dans les approches thérapeutiques avancées[1]Source : U.S Food & Drug Administration, « Approbation du deuruxolitinib », fda.gov. L'Amérique du Nord bénéficie d'un avantage de précurseur, tandis que la jeunesse de la population, l'engagement numérique et la capacité d'innovation de l'Asie-Pacifique soutiennent son statut de cluster régional à la croissance la plus rapide. L'intensité concurrentielle est modérée ; les grands acteurs établis de la santé grand public coexistent avec des start-ups biotechnologiques soutenues par des fonds de capital-risque qui déploient des systèmes de délivrance hautement ciblés et des régimes personnalisés. Les opportunités de croissance se concentrent de plus en plus autour de la distribution omnicanale, des kits de thérapie combinée et des sérums premium promettant des résultats visibles en 90 jours.

Principaux enseignements du rapport

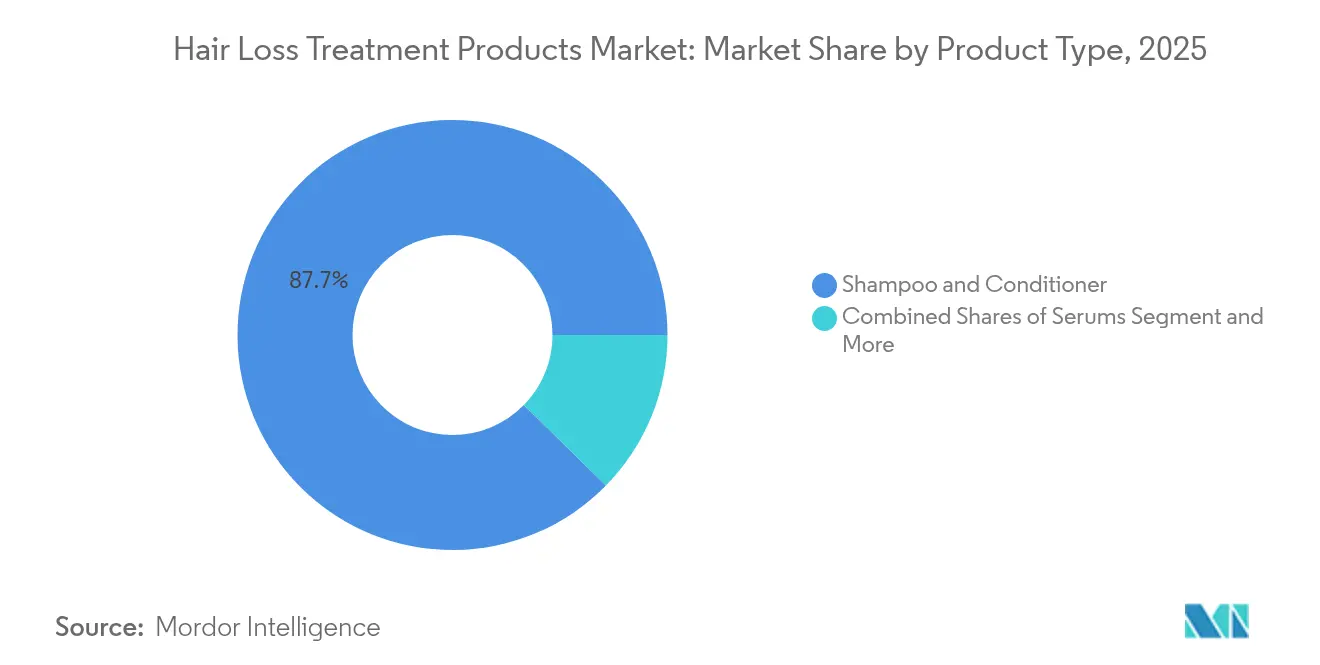

- Par type de produit, les shampooings et après-shampooings détenaient 87,65 % de la part de marché des produits de traitement contre la chute de cheveux en 2025, tandis que les sérums devraient progresser à un TCAC de 8,02 % jusqu'en 2031.

- Par genre, les consommatrices représentaient 70,45 % du chiffre d'affaires de 2025, tandis que ce même segment devrait se développer à un TCAC de 9,12 % jusqu'en 2031.

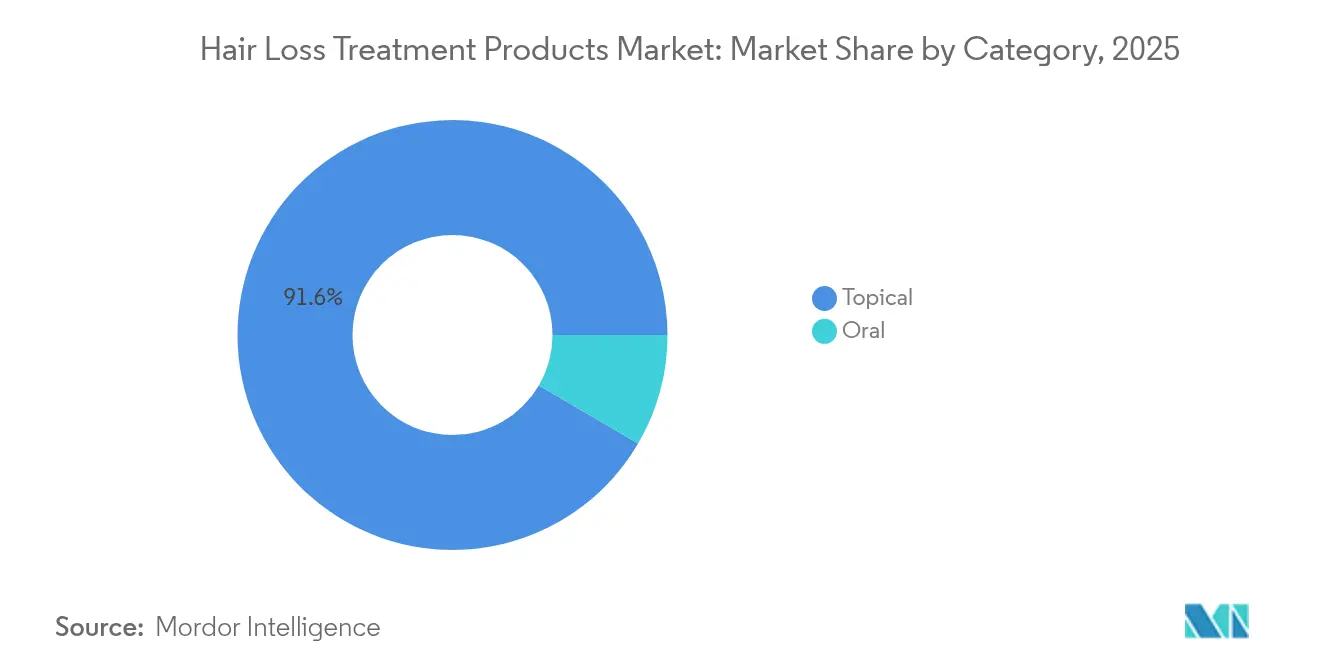

- Par catégorie, les formulations topiques représentaient 91,58 % du chiffre d'affaires en 2025 ; les compléments oraux devraient afficher un TCAC de 8,55 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté ont capturé 46,10 % de la part du chiffre d'affaires en 2025 ; la vente au détail en ligne devrait croître à un TCAC de 8,21 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,62 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits de traitement contre la chute de cheveux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population | +1.8% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées scientifiques et technologiques | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des influenceurs beauté | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Alternatives non invasives gagnant du terrain | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation esthétique accrue | +0.6% | Mondial, avec concentration urbaine | Court terme (≤ 2 ans) |

| Expansion du commerce de détail moderne et du commerce électronique | +0.5% | Asie-Pacifique et Amérique du Nord, diffusion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population

Les transitions démographiques sur les marchés développés modifient fondamentalement les schémas de demande de traitements, les individus de 50 ans et plus représentant le segment de consommateurs à la croissance la plus rapide. Selon MedlinePlus.gov, l'alopécie androgénétique, communément reconnue comme la calvitie masculine chez les hommes et la chute de cheveux féminine chez les femmes, est une cause répandue de chute de cheveux pour les deux sexes. Le revenu disponible plus élevé et la propension aux dépenses de santé de la population vieillissante favorisent l'adoption de produits premium, notamment en Amérique du Nord où les consommateurs de 55 ans et plus représentent 40 % des dépenses de traitement contre la chute de cheveux. Des études récentes indiquent que les changements hormonaux liés à l'âge accélèrent la miniaturisation des follicules pileux, créant une demande d'interventions thérapeutiques ciblées au-delà des approches cosmétiques traditionnelles. Ce changement démographique coïncide avec des attentes de longévité accrues, prolongeant la durée de traitement et la valeur vie client pour les fabricants.

Avancées scientifiques et technologiques

Les percées biotechnologiques révolutionnent l'efficacité des traitements grâce à des mécanismes de délivrance de précision et des approches régénératives. Les plateformes de nanotechnologie permettent une pénétration folliculaire ciblée, des essais cliniques récents démontrant une biodisponibilité améliorée de 3 fois par rapport aux formulations topiques conventionnelles. Le développement des thérapeutiques par ARNsi ciblant des voies spécifiques de chute de cheveux représente un changement de paradigme, passant de la gestion des symptômes à l'intervention sur la cause profonde. Le PP405 de Pelage Pharmaceuticals, actuellement en phase d'essai de phase 2a, illustre cette approche en activant des cellules souches dormantes des follicules pileux par de nouvelles voies de signalisation. Des systèmes de délivrance avancés, notamment des patchs à microaiguilles chargés de facteurs de croissance et des traitements à base d'exosomes, démontrent des améliorations mesurables des indicateurs de densité et d'épaisseur capillaires. Ces avancées technologiques sont soutenues par un nombre croissant de dépôts de brevets, la Corée du Sud étant en tête avec une part significative des brevets mondiaux de traitement contre la chute de cheveux en 2024, reflétant un investissement intense en R&D tout au long de la chaîne de valeur.

Influence des réseaux sociaux et des influenceurs beauté

Les plateformes numériques remodèlent la sensibilisation des consommateurs et les schémas d'adoption des traitements, le contenu généré par les utilisateurs étant à l'origine d'une part significative de la croissance de la demande de produits de soin du cuir chevelu en 2024. Les influenceurs des réseaux sociaux normalisent les discussions sur la chute de cheveux, particulièrement auprès des jeunes générations qui évitaient auparavant de rechercher un traitement. La généralisation de l'utilisation du minoxidil grâce aux recommandations des influenceurs a élargi le marché adressable au-delà des milieux cliniques traditionnels, les marques en vente directe aux consommateurs captant une part de marché significative. L'accent mis par les influenceurs beauté sur les soins préventifs stimule les tendances d'intervention précoce, les consommateurs dans la vingtaine et la trentaine représentant le segment d'initiation aux traitements à la croissance la plus rapide. Les stratégies de contenu spécifiques aux plateformes, notamment la documentation avant-après et le partage du parcours de traitement, créent des recommandations authentiques entre pairs qui surpassent l'efficacité de la publicité traditionnelle. Cette influence s'étend à l'échelle mondiale, les marchés asiatiques affichant une corrélation particulièrement forte entre l'engagement sur les réseaux sociaux et les taux d'adoption des traitements.

Alternatives non invasives gagnant du terrain

L'évolution des préférences des consommateurs vers des interventions non chirurgicales accélère l'adoption des traitements topiques et des dispositifs par rapport aux procédures invasives. L'approbation par la FDA des dispositifs de thérapie laser de faible intensité, notamment la gamme de produits élargie de HairMax avec l'homologation 510(k), valide les allégations d'efficacité non invasive et réduit les obstacles au traitement. Les preuves cliniques soutenant les thérapies combinées, notamment la microneedling avec des actifs topiques, démontrent des résultats comparables aux interventions chirurgicales à des profils de coût et de risque nettement inférieurs. Des études récentes indiquent que 78 % des consommateurs préfèrent les traitements topiques aux options chirurgicales lorsque les données d'efficacité soutiennent des résultats comparables. Les traitements par dispositif, notamment la thérapie par LED et les systèmes par radiofréquence, gagnent en acceptation grâce à la validation clinique et à une accessibilité améliorée. L'intégration des dispositifs de traitement à domicile avec le suivi professionnel via des plateformes de télémédecine crée des modèles de soins hybrides combinant commodité et supervision clinique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des produits contrefaits et non sécurisés | -0.8% | Mondial, plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles réglementaires et retards d'approbation | -0.6% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Effets secondaires potentiels | -0.4% | Mondial, avec variation régionale dans le signalement | Moyen terme (2-4 ans) |

| Efficacité variable des produits | -0.3% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits et non sécurisés

La prolifération sur le marché de formulations non réglementées porte atteinte à la confiance des consommateurs et crée des préoccupations en matière de sécurité qui entravent la croissance légitime du marché. Les produits contrefaits, particulièrement répandus sur les places de marché en ligne, contiennent souvent des principes actifs non déclarés ou des substances nocives pouvant provoquer des réactions indésirables. Les agences réglementaires signalent un nombre croissant de saisies de faux traitements contre la chute de cheveux, la FDA émettant de multiples avertissements concernant des produits non approuvés contenant des ingrédients de force prescrite sans étiquetage approprié. Le défi est particulièrement aigu sur les marchés émergents où la surveillance réglementaire peut être limitée et où la sensibilité aux prix pousse les consommateurs vers des alternatives non vérifiées. Les initiatives d'éducation des consommateurs et la vérification renforcée de la chaîne d'approvisionnement deviennent essentielles pour maintenir l'intégrité du marché et protéger la réputation des marques des fabricants légitimes.

Obstacles réglementaires et retards d'approbation

La complexité des processus d'approbation pour les nouvelles approches thérapeutiques crée des barrières à l'entrée sur le marché et retarde la commercialisation des innovations. Les exigences strictes de la FDA en matière de démonstration de la sécurité et de l'efficacité prolongent les délais de développement et augmentent les coûts pour les fabricants qui poursuivent des formulations avancées. L'harmonisation réglementaire internationale reste incomplète, nécessitant des processus d'approbation distincts sur les principaux marchés et créant une complexité supplémentaire pour les lancements de produits mondiaux. Les récentes évolutions réglementaires, notamment les orientations de la FDA sur les produits combinés et la voie d'approbation centralisée de l'Agence européenne des médicaments, visent à rationaliser les processus tout en maintenant les normes de sécurité. Cependant, l'évolution du paysage réglementaire pour les traitements à base de biotechnologie continue de créer une incertitude pour les décisions d'investissement et les délais de développement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les shampooings dominent tandis que les sérums stimulent l'innovation

Les produits shampooings et après-shampooings commandent 87,65 % de part de marché en 2025, reflétant leur rôle en tant que traitements d'entrée de gamme et leur commodité d'utilisation quotidienne pour les consommateurs cherchant à maintenir la santé capillaire. Cette domination découle de réseaux de distribution établis, de la familiarité des consommateurs et de l'intégration dans les routines de soins capillaires existantes sans nécessiter de changements de comportement. Cependant, les sérums représentent le segment à la croissance la plus rapide avec un TCAC de 8,02 % jusqu'en 2031, portés par des formulations thérapeutiques ciblées et un positionnement premium qui attire les consommateurs axés sur le traitement. La catégorie des sérums bénéficie de technologies de délivrance avancées, notamment des plateformes de nanotechnologie et des composés bioactifs qui démontrent des améliorations d'efficacité mesurables par rapport aux formulations traditionnelles.

Les autres catégories de produits, comprenant les huiles, les gummies et les comprimés, maintiennent des trajectoires de croissance stables soutenues par la préférence des consommateurs pour des modalités de traitement diversifiées et des approches de thérapie combinée. La surveillance par la FDA des compléments alimentaires via la loi sur la santé et l'éducation en matière de compléments alimentaires (Dietary Supplement Health and Education Act) fournit un cadre réglementaire pour les formulations orales, tandis que les huiles topiques bénéficient des tendances aux ingrédients naturels et de l'attrait d'un traitement minimal. Les récents lancements de produits, notamment l'introduction d'Orthomol Hair Solution dans les pharmacies allemandes avec le complexe Baicapil, démontrent une innovation continue dans les catégories de produits traditionnelles. Les avancées en fabrication dans la technologie d'encapsulation et les formulations à libération prolongée améliorent l'efficacité des produits dans toutes les catégories, avec un impact sur les compléments oraux et les traitements topiques spécialisés.

Par genre : le segment féminin mène la croissance malgré la base masculine

Les consommatrices représentent 70,45 % de part de marché en 2025 et démontrent le plus fort potentiel de croissance avec un TCAC de 9,12 % jusqu'en 2031, reflétant l'évolution des standards de beauté et la réduction de la stigmatisation autour de la recherche de traitement contre la chute de cheveux. L'influence des réseaux sociaux joue un rôle particulièrement important dans l'expansion du segment féminin, les influenceurs beauté normalisant les discussions sur la chute de cheveux et promouvant des approches de soins préventifs. Le segment féminin bénéficie d'une plus grande variété de produits, notamment des formulations cosmétiquement élégantes et des produits multi-bénéfices qui traitent la santé capillaire parallèlement à d'autres préoccupations esthétiques. La recherche clinique indique que la chute de cheveux féminine à tendance androgénétique touche la majorité des femmes avant 50 ans, créant une expansion substantielle du marché adressable à mesure que la sensibilisation augmente.

Les consommateurs masculins maintiennent une présence significative sur le marché malgré des taux de croissance plus faibles, avec des schémas de traitement établis et une plus grande acceptation des interventions pharmaceutiques. Le segment masculin démontre une préférence plus marquée pour les traitements cliniquement prouvés, notamment les médicaments approuvés par la FDA et les thérapies par dispositif. Les tendances récentes indiquent une adoption croissante chez les hommes de routines complètes de soins capillaires, influencée par les contenus des réseaux sociaux et l'évolution des standards de toilettage. Le contenu généré par les utilisateurs sur des plateformes comme TikTok et Instagram stimule l'engagement masculin avec les sujets liés à la chute de cheveux, créant des opportunités pour les marques d'élargir leurs gammes de produits et approches marketing axées sur les hommes.

Par catégorie : les applications topiques dominent tandis que les compléments oraux prennent de l'élan

Les systèmes de délivrance avancés révolutionnent l'efficacité des traitements topiques, les applications topiques maintenant une part de marché de 91,58 % en 2025 grâce à une commodité supérieure et une action ciblée. Les récents développements technologiques comprennent des patchs à microaiguilles chargés de facteurs de croissance, des systèmes de pénétration améliorés par nanotechnologie et des formulations à libération prolongée qui étendent la disponibilité des principes actifs. La catégorie topique bénéficie de la préférence des consommateurs pour un traitement localisé sans exposition systémique, réduisant les préoccupations concernant les effets secondaires associés aux médicaments oraux. Les essais cliniques démontrent que les thérapies topiques combinées, notamment le minoxidil avec des actifs complémentaires, obtiennent des résultats supérieurs par rapport aux approches en monothérapie.

Les compléments oraux représentent la catégorie à la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031, portés par les avantages de l'approche systémique et la commodité pour les consommateurs cherchant un soutien complet de la santé capillaire. Le segment oral comprend à la fois des médicaments sur ordonnance et des compléments alimentaires, avec des preuves cliniques croissantes soutenant les interventions nutritionnelles pour la prévention et le traitement de la chute de cheveux. Des recherches récentes indiquent que des combinaisons spécifiques de nutriments, notamment la biotine, le zinc et des acides aminés spécialisés, démontrent des améliorations mesurables de la densité capillaire et des taux de croissance. Les cadres réglementaires pour les compléments alimentaires continuent d'évoluer, la FDA fournissant des orientations sur les allégations relatives à la structure et à la fonction ainsi que sur les exigences d'étiquetage qui soutiennent la croissance du marché tout en garantissant la sécurité des consommateurs.

Par canal de distribution : la transformation numérique accélère l'évolution du commerce de détail

Les magasins de santé et de beauté maintiennent une part de marché de 46,10 % en 2025, s'appuyant sur des services de consultation professionnelle et des capacités de démonstration de produits que les canaux en ligne ne peuvent pas reproduire. Ces détaillants traditionnels bénéficient de relations établies avec les professionnels de santé et de la capacité à fournir des recommandations personnalisées basées sur les schémas individuels de chute de cheveux. Cependant, les boutiques de vente au détail en ligne affichent la trajectoire de croissance la plus forte avec un TCAC de 8,21 % jusqu'en 2031, portées par la commodité, la confidentialité et la prolifération des marques en vente directe aux consommateurs. L'expansion du canal numérique reflète l'évolution des préférences des consommateurs pour des achats discrets et l'accès à une sélection plus large de produits non disponibles en magasins physiques.

Les supermarchés et hypermarchés servent de canaux d'accessibilité importants pour les produits d'entrée de gamme, tandis que d'autres canaux de distribution, notamment les cliniques dermatologiques et les détaillants médicaux spécialisés, répondent aux traitements sur ordonnance et de qualité professionnelle. L'intégration de stratégies omnicanales permet aux consommateurs de faire des recherches en ligne tout en achetant en magasin, créant des expériences d'achat hybrides qui combinent la commodité numérique avec l'interaction physique avec les produits. Les développements récents comprennent des consultations de télémédecine liées à des plateformes de commerce électronique, permettant des conseils professionnels pour les achats en ligne et améliorant les résultats du traitement grâce à une sélection appropriée des produits et un suivi de l'utilisation.

Analyse géographique

L'Amérique du Nord détient une part de marché de 35,62 % en 2025, soutenue par une infrastructure de soins de santé avancée, un revenu disponible élevé et des schémas établis d'acceptation des traitements. La région bénéficie de cadres réglementaires robustes qui garantissent la sécurité des produits tout en facilitant l'innovation, les voies d'approbation de la FDA soutenant à la fois les traitements pharmaceutiques et les dispositifs médicaux. Les récentes évolutions réglementaires, notamment l'approbation par la FDA du deuruxolitinib pour l'alopécie areata, démontrent l'innovation continue dans les traitements sur ordonnance. Les niveaux de sensibilisation des consommateurs restent élevés, soutenus par l'éducation des professionnels de santé et le marketing en vente directe aux consommateurs qui normalise le comportement de recherche de traitement.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 8,78 % jusqu'en 2031, portée par la hausse du revenu disponible, la sensibilisation esthétique croissante et l'expansion de l'accès aux soins de santé. La région démontre une force dans l'adoption technologique, la Corée du Sud menant les dépôts de brevets mondiaux avec une part significative des innovations de traitement contre la chute de cheveux en 2024. Les préférences des consommateurs sur les marchés d'Asie-Pacifique favorisent les ingrédients naturels et l'intégration de la médecine traditionnelle, créant des opportunités pour des produits combinant la technologie moderne avec des actifs botaniques. La Chine et l'Inde représentent les plus grandes opportunités de croissance au sein de la région, soutenues par les tendances à l'urbanisation et l'évolution des standards de beauté qui privilégient la santé et l'apparence capillaires.

L'Europe maintient une croissance stable soutenue par des systèmes de santé établis et l'harmonisation réglementaire par l'Agence européenne des médicaments. La région démontre une forte préférence pour les traitements cliniquement validés et les formulations de produits durables, avec une demande croissante pour des emballages et un approvisionnement en ingrédients respectueux de l'environnement. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec des populations de classe moyenne en croissance et des dépenses de santé en hausse, bien que le développement du marché reste contraint par des facteurs économiques et une infrastructure de distribution limitée dans certaines zones.

Paysage concurrentiel

Le marché des produits de traitement contre la chute de cheveux présente une fragmentation modérée, créant des opportunités pour les entreprises pharmaceutiques établies comme pour les firmes biotechnologiques émergentes de capter des parts de marché grâce à des approches différenciées. Les schémas stratégiques révèlent un investissement croissant dans les technologies de délivrance avancées et les thérapies combinées, les entreprises poursuivant une intégration verticale pour contrôler le développement des formulations et la qualité de fabrication.

Les acteurs majeurs s'appuient sur d'importants réseaux de distribution et la notoriété de leurs marques, tandis que les entreprises plus petites se concentrent sur des niches de marché et des formulations innovantes répondant aux besoins spécifiques des consommateurs. Les portefeuilles de brevets jouent un rôle crucial dans le positionnement concurrentiel, Olaplex illustrant comment une technologie propriétaire de reconstruction des liaisons peut créer des avantages concurrentiels durables à travers les catégories de produits. Le tour de financement de 14 millions USD de Pelage Pharmaceuticals en 2024 témoigne de la confiance des investisseurs dans les approches de médecine régénérative ciblant les cellules souches dormantes des follicules pileux. Les cadres de conformité réglementaire, notamment la supervision de la FDA pour les produits pharmaceutiques et les classifications de dispositifs médicaux, créent des barrières à l'entrée tout en garantissant les normes de sécurité et d'efficacité des produits.

L'adoption technologique constitue un mécanisme de différenciation primaire, les entreprises investissant dans les plateformes de nanotechnologie, les systèmes de délivrance bioactive et les approches de traitement personnalisé. Les récents dépôts auprès de la SEC indiquent des investissements substantiels en R&D dans l'ensemble du secteur, les entreprises biotechnologiques levant des fonds significatifs pour faire progresser les essais cliniques et les approbations réglementaires. Des opportunités existent dans les approches de médecine personnalisée, l'optimisation des thérapies combinées et les marchés émergents où l'accès aux traitements reste limité par des contraintes économiques et infrastructurelles.

Leaders du secteur des produits de traitement contre la chute de cheveux

The Procter & Gamble Company

L'Oréal S.A.

Unilever

Pierre Fabre Laboratories

Estée Lauder Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Perform Medical, une clinique de bien-être et de médecine régénérative de premier plan dans la région de Charleston, a fièrement annoncé son partenariat avec Nutrafol, la principale marque de complément pour la croissance capillaire recommandée par les dermatologues. Cette collaboration a élargi la gamme de services de restauration capillaire non chirurgicale de la clinique, offrant aux patients une approche scientifiquement fondée et holistique du bien-être capillaire.

- Juin 2025 : Carolyn Aronson, la force entrepreneuriale derrière la marque emblématique It's a 10 Haircare, a lancé sa dernière innovation : F.A.S.T. Haircare, la première gamme de soins capillaires cliniquement prouvée pour faire pousser les cheveux jusqu'à 99 % plus vite. La marque a créé un espace totalement inédit dans l'industrie avec des formules sans équivalent sur le marché. Abréviation de Fortified Amino Scalp Therapy (thérapie du cuir chevelu aux acides aminés fortifiés), cette gamme révolutionnaire offrait des produits abordables, haute performance et de qualité salon qui stimulaient les résultats à une vitesse sans précédent.

- Avril 2025 : La marque Oneskin, connue pour ses produits de soin de la peau et du corps, a dévoilé son nouveau sérum pour le cuir chevelu OS-01 Hair Peptide Scalp Serum, marquant son entrée officielle dans le secteur des soins capillaires. Des essais cliniques s'étalant sur six mois ont révélé que les utilisateurs ont constaté une augmentation de 42 % de la largeur moyenne des cheveux et une hausse de 40 % du nombre de cheveux. Actuellement, la gamme de produits d'Oneskin, que la marque qualifie de

compléments topiques

, comprend sept références de crèmes hydratantes pour le visage et le corps, chacune enrichie en OS-01 pour cibler spécifiquement les cellules sénescentes.

Portée du rapport mondial sur le marché des produits de traitement contre la chute de cheveux

La chute de cheveux peut être désignée par les termes calvitie ou alopécie. Les produits de traitement, tels que le minoxidil et le finastéride, sont considérés comme les médicaments les plus efficaces pour favoriser la repousse des cheveux. Le marché mondial des produits de traitement contre la chute de cheveux est segmenté en fonction du type de produit, des canaux de distribution et de la géographie. Le type de produit est segmenté en shampooing et après-shampooing, huile, sérum et autres produits. En fonction des canaux de distribution, il est segmenté en supermarchés et hypermarchés, épiceries de proximité, détaillants spécialisés, pharmacies, vente au détail en ligne et autres canaux de distribution. De plus, l'étude analyse le marché des produits de traitement contre la chute de cheveux sur les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Shampooing et après-shampooing |

| Sérums |

| Autres |

| Homme |

| Femme |

| Topique |

| Oral |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Shampooing et après-shampooing | |

| Sérums | ||

| Autres | ||

| Par genre | Homme | |

| Femme | ||

| Par catégorie | Topique | |

| Oral | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits de traitement contre la chute de cheveux en 2026 ?

Le marché est évalué à 3,14 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 7,19 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC projeté le plus élevé de 8,78 % jusqu'en 2031, en raison de la hausse du revenu disponible et d'un fort engagement numérique.

Quel type de produit détient actuellement la plus grande part de marché ?

Les shampooings et après-shampooings dominent avec 87,65 % du chiffre d'affaires de 2025, reflétant les habitudes d'utilisation quotidienne généralisées.

Pourquoi les sérums prennent-ils de l'élan ?

Les sérums utilisent des actifs peptidiques, de nanotechnologie et de cellules souches qui permettent une pénétration ciblée et des résultats visibles, alimentant une prévision de TCAC de 8,02 %.

Dernière mise à jour de la page le: