Taille et parts du marché du traitement du virus respiratoire syncytial humain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

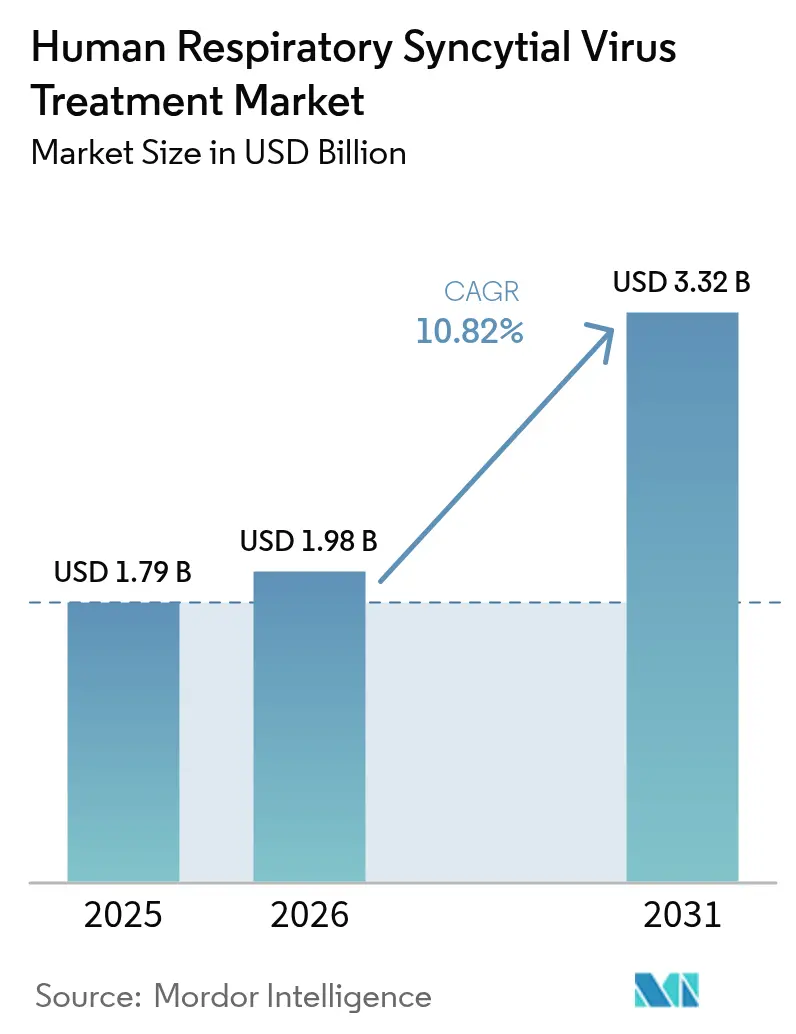

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du virus respiratoire syncytial humain par Mordor Intelligence

La taille du marché du traitement du virus respiratoire syncytial humain en 2026 est estimée à 1,98 milliard USD, en hausse par rapport à la valeur de 2025 de 1,79 milliard USD, avec des projections pour 2031 indiquant 3,32 milliards USD, progressant à un CAGR de 10,82 % sur la période 2026-2031. Les vagues post-pandémiques persistantes de cas de VRS, le lancement commercial de trois vaccins pour adultes et la couverture en forte hausse de l'immunoprophylaxie infantile élargissent les volumes adressables dans les pays à revenus élevés et intermédiaires. Les anticorps monoclonaux à action prolongée consolident un paradigme de soins préventifs qui remodèle les priorités des formulaires, tandis que les programmes d'ARNm accélérés et les programmes de petites molécules prolongent le cycle d'innovation au-delà des inhibiteurs de fusion traditionnels. Les fabricants développent des capacités flexibles, car les fluctuations saisonnières de la demande restent difficiles à prévoir sur un marché qui se diversifie géographiquement. La concurrence s'intensifie alors que les grands acteurs du secteur des vaccins se disputent les contrats avec les payeurs publics et que les biotechs de taille intermédiaire s'appuient sur des accords de licence ciblés pour conserver des options de cession de licence en phase avancée.

Principaux enseignements du rapport

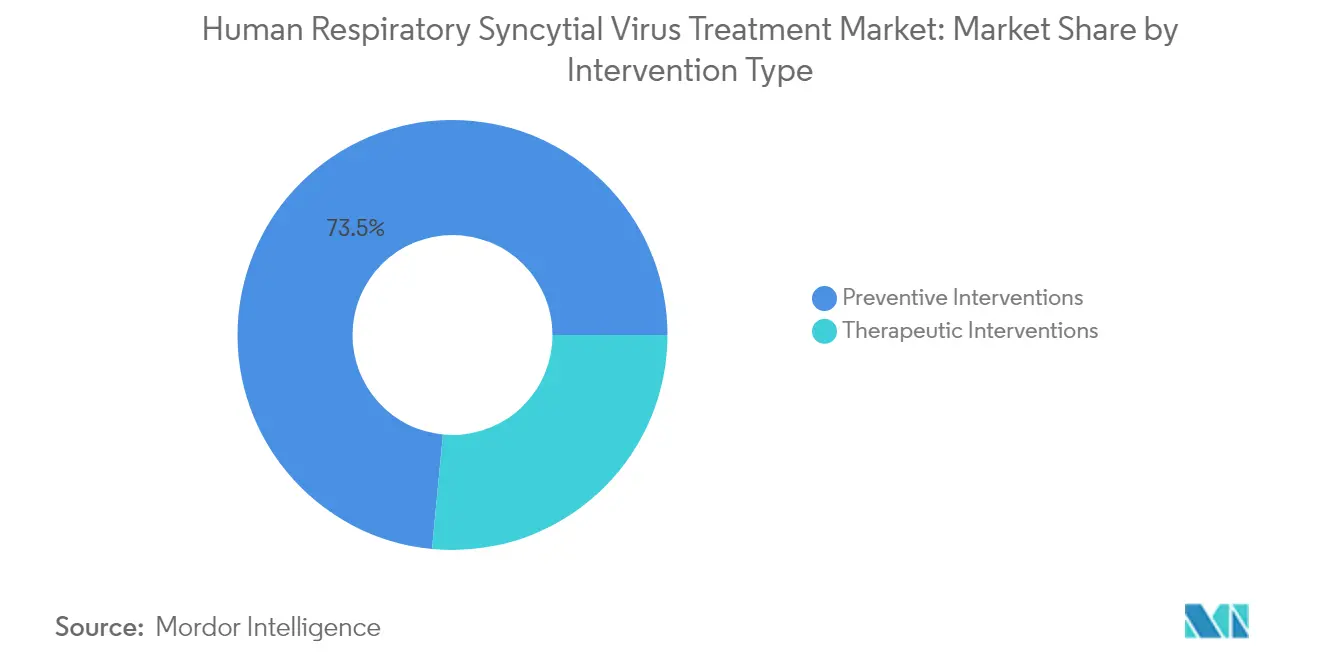

- Par type d'intervention, la prophylaxie par anticorps monoclonaux a représenté 43,98 % de la part de marché du traitement du virus respiratoire syncytial humain en 2025, tandis que les vaccins devraient afficher le CAGR le plus rapide de 11,93 % d'ici 2031.

- Par voie d'administration, les produits injectables ont représenté 78,04 % de la taille du marché du traitement du virus respiratoire syncytial humain en 2025 ; les antiviraux oraux devraient progresser à un CAGR de 12,41 % sur la période 2026-2031.

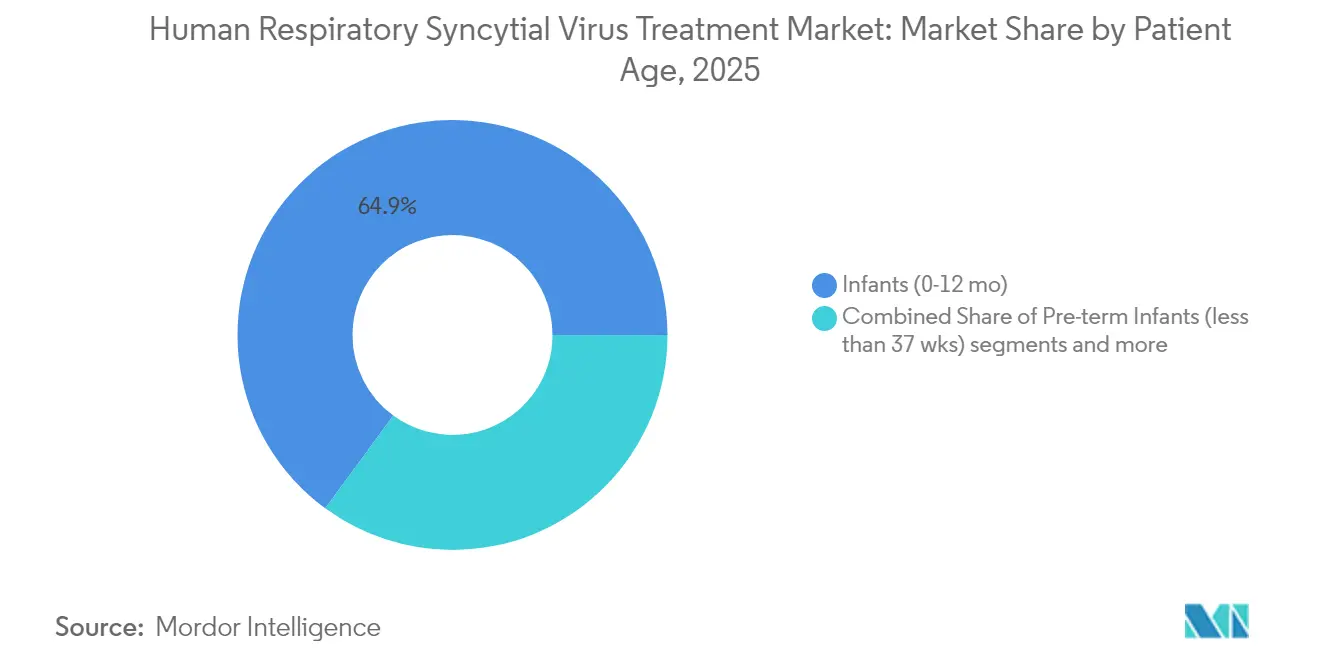

- Par type de patient, les nourrissons de moins d'1 an ont représenté 64,92 % du chiffre d'affaires total en 2025, tandis que la cohorte des personnes âgées de ≥60 ans connaîtra la croissance la plus rapide avec un CAGR de 13,56 % jusqu'en 2031.

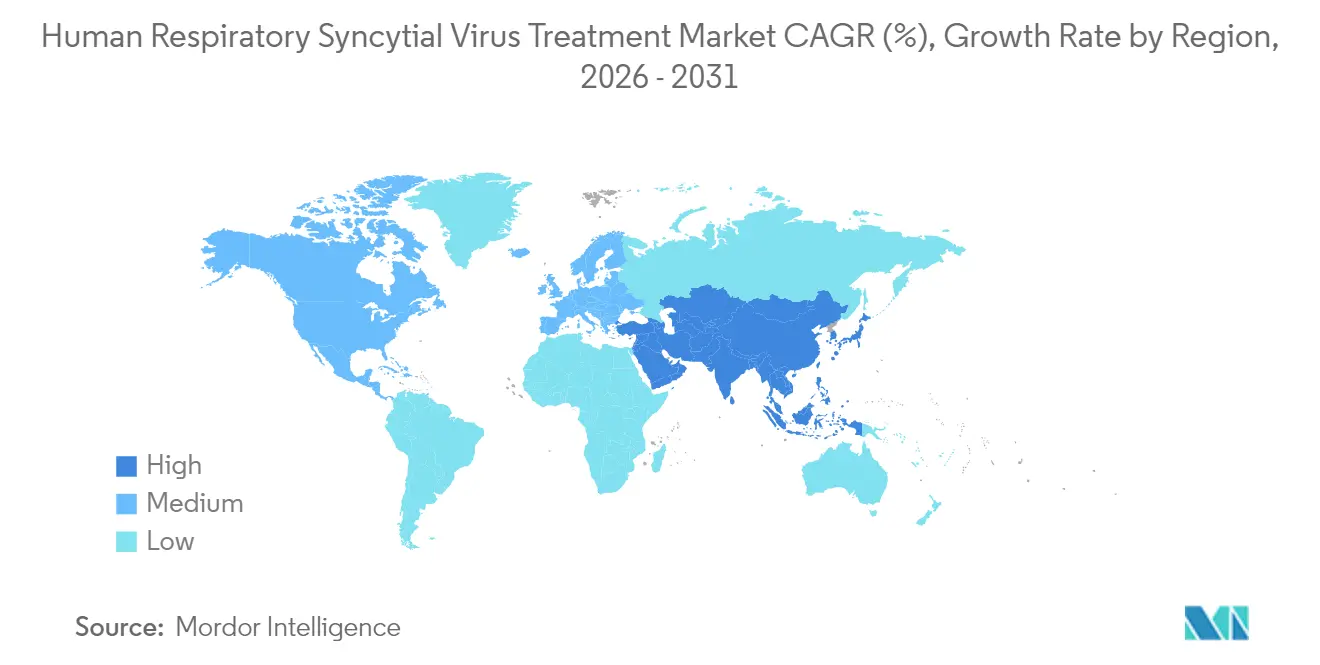

- Par géographie, l'Amérique du Nord a capté 39,12 % du chiffre d'affaires en 2025 ; la région Asie-Pacifique devrait enregistrer un CAGR de 11,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement du virus respiratoire syncytial humain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption mondiale de la prophylaxie par anticorps monoclonaux à action prolongée | +4.9% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Hausse des hospitalisations des adultes de ≥60 ans entraînant une adoption rapide des vaccins | +2.8% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Programmes nationaux de vaccination infantile dans les économies émergentes | +1.5% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Flux croissant de capital-risque dans les thérapeutiques antivirales orales stimulant l'étendue du pipeline | +1.2% | Mondial, avec un impact initial en Amérique du Nord | Long terme (≥ 4 ans) |

| Voie de préqualification de l'OMS pour les vaccins maternels contre le VRS | +0.6% | Mondial, avec un accent sur les pays à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption mondiale de la prophylaxie par anticorps monoclonaux à action prolongée

Le nirsevimab assure une protection sur toute la saison avec une seule injection et a démontré une efficacité d'environ 70 à 80 % contre la maladie à VRS nécessitant une prise en charge médicale dans les essais pivots. Les accords d'expansion de l'approvisionnement approuvés en 2024 ont assuré une disponibilité plus large pour la saison 2024-2025, renforçant la confiance des payeurs et soutenant une intégration plus rapide dans les recommandations. Les cadres de remboursement aux États-Unis et en Europe atténuent le coût élevé par dose, permettant aux systèmes hospitaliers de réorienter les budgets préventifs du palivizumab vers des plateformes à action plus prolongée. Les analyses de marché indiquent que chaque gain de 10 points de pourcentage dans la couverture des nourrissons éligibles se traduit par près de 150 millions USD de chiffre d'affaires annuel incrémental. La valeur clinico-économique évidente devrait maintenir le marché du traitement du virus respiratoire syncytial humain dans un corridor de tarification premium à moyen terme.

Hausse des hospitalisations des adultes de ≥ 60 ans entraînant une adoption rapide des vaccins

La surveillance des Centres pour le contrôle et la prévention des maladies a confirmé entre 60 000 et 160 000 hospitalisations et jusqu'à 10 000 décès annuels parmi les personnes âgées américaines, catalysant l'alignement des payeurs en faveur de la vaccination systématique contre le VRS pour les adultes plus âgés à risque élevé[1]Source : Centres pour le contrôle et la prévention des maladies, « Recommandations sur le vaccin contre le VRS », cdc.gov . Trois vaccins homologués couvrent désormais cette cohorte, chacun démontrant une efficacité supérieure à 67 % contre les maladies des voies respiratoires inférieures. Les données réelles de la première saison ont enregistré une efficacité d'environ 75 % dans la prévention des hospitalisations, renforçant la décision de rembourser un schéma à dose unique. Des consortiums d'approvisionnement public-privé en Allemagne et au Japon reproduisent la couverture américaine, élargissant davantage l'empreinte du marché du traitement du virus respiratoire syncytial humain parmi les personnes âgées. La dynamique d'adoption ajoute donc environ 2,8 % aux prévisions globales de CAGR jusqu'au milieu de la décennie.

Programmes nationaux de vaccination infantile dans les économies émergentes

Les déploiements pilotes en Australie et au Brésil ont validé des modèles de délivrance combinant la vaccination maternelle entre 32 et 36 semaines de gestation avec des campagnes post-natales d'anticorps monoclonaux[2]Source : Département de la santé d'Australie-Occidentale, « Mise en œuvre d'Abrysvo et Beyfortus », health.wa.gov.au . Les gouvernements indien et indonésien élaborent des recommandations similaires, soutenus par le financement de Gavi et l'étude de marché mondiale de l'OMS, qui encourage les achats groupés. Les cohortes de naissances élevées en Asie du Sud et du Sud-Est accélèrent la montée en volume une fois les décisions politiques finalisées. En conséquence, le marché du traitement du virus respiratoire syncytial humain bénéficie d'une demande portée par les politiques publiques plutôt que par des dépenses purement discrétionnaires, rehaussant la trajectoire de croissance à moyen terme de 1,5 %.

Flux croissant de capital-risque dans les thérapeutiques antivirales orales stimulant l'étendue du pipeline

L'activité de transactions a dépassé 900 millions USD en transactions divulguées au cours de 2024, soutenant plusieurs essais de phase 2 pour des inhibiteurs de protéines N et L de nouvelle génération. L'administration orale promet un traitement à domicile et une meilleure observance, des attributs valorisés par les payeurs cherchant à limiter les hospitalisations chez les adultes présentant des comorbidités. Les premières données issues de défis humains avec le S-337395 et le zelicapavir ont montré des réductions de la charge virale approchant 90 %, renforçant la conviction des investisseurs. Ces programmes élargissent la dynamique concurrentielle en attirant des spécialistes non vaccinaux, garantissant que le marché du traitement du virus respiratoire syncytial humain conserve un entonnoir d'innovation s'étendant au-delà des grandes capitalisations pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la résistance aux antiviraux autour de la ribavirine réduisant la confiance des médecins | -0.8% | Mondial, avec un impact plus élevé dans les régions où la ribavirine est largement utilisée | Moyen terme (2-4 ans) |

| Volatilité saisonnière de la demande compliquant la planification des capacités pour les fabricants | -1.2% | Mondial, avec un impact variable selon la saisonnalité régionale du VRS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la résistance aux antiviraux autour de la ribavirine réduisant la confiance des médecins

L'émergence de souches de VRS résistantes à la ribavirine érode la confiance des cliniciens dans la molécule et, par extension, jette une incertitude sur le domaine plus large de la thérapie antivirale. Bien que la ribavirine soit désormais principalement réservée aux patients immunodéprimés, des rapports sporadiques de résistance peuvent influencer les attitudes de prescription envers les nouveaux candidats à petites molécules. Par conséquent, les développeurs doivent démontrer des profils de barrière à la résistance robustes dans les dossiers cliniques, retardant légèrement les courbes d'adoption. Le frein à la croissance globale est actuellement estimé à 0,8 %, un vent contraire modeste mais notable alors que le marché du traitement du virus respiratoire syncytial humain évolue vers des modalités de traitement diversifiées.

Volatilité saisonnière de la demande compliquant la planification des capacités pour les fabricants

Les épidémies de VRS se sont décalées de leurs fenêtres hivernales traditionnelles pendant la pandémie de COVID-19, perturbant les prévisions des fabricants et créant des ruptures de stock pour Beyfortus fin 2023. Les entreprises investissent dans des lignes de remplissage-finition à double usage et dans des entrepôts frigorifiques modulaires, mais la production culmine encore bien avant que la demande ne devienne visible. Les sur-commandes risquent des dépréciations de stocks, tandis que les sous-commandes compromettent les objectifs de santé publique et érodent la valeur de la marque. Jusqu'à ce que la modélisation prédictive s'améliore, les défis de planification des capacités devraient amputer de 1,2 % le CAGR du marché du traitement du virus respiratoire syncytial humain à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'intervention : les stratégies préventives surpassent les options thérapeutiques

La prophylaxie par anticorps monoclonaux a représenté 43,98 % du chiffre d'affaires de 2025, confirmant un pivot décisif du marché vers la prévention et constituant la base de revenus la plus importante au sein du marché du traitement du virus respiratoire syncytial humain. Le schéma une fois par saison du nirsevimab a été rapidement intégré dans les recommandations pédiatriques, tandis que le clésrovimab expérimental de Merck pourrait intensifier la rivalité s'il est approuvé en 2025. Les vaccins pour adultes, bien que plus récents, enregistrent l'expansion la plus forte à mesure que les payeurs les intègrent dans des cadres d'approvisionnement de type grippe. Le CAGR collectif de 11,93 % des vaccins devrait combler l'écart de revenus avec les anticorps d'ici 2031, démontrant comment le marché du traitement du virus respiratoire syncytial humain diversifie les modalités de produits sans cannibaliser les franchises existantes.

Les thérapeutiques telles que les antiviraux oraux représentent une part plus modeste mais bénéficient d'un capital-risque soutenu, générant un pipeline d'inhibiteurs de fusion et de polymérase destinés aux soins ambulatoires. La réduction de la charge virale au jour 5 de 1,4 log du zelicapavir par rapport au placebo indique que ces agents pourraient cibler les populations adultes à haut risque chez lesquelles les vaccins sont moins performants. À mesure que ces traitements passent aux essais en phase avancée, les évaluations favorables des technologies de santé seront déterminantes. Par conséquent, le positionnement concurrentiel repose désormais sur la démonstration d'un bénéfice spécifique à la population plutôt que sur la promesse d'une efficacité générale, façonnant les futurs critères d'évaluation sur l'ensemble du marché du traitement du virus respiratoire syncytial humain.

Par voie d'administration : la domination des injectables mise au défi par l'innovation orale

Les injectables ont représenté 78,04 % des ventes de 2025 et conservent des avantages logistiques chez les nourrissons et dans les établissements de soins de longue durée, où la protection par injection unique simplifie l'observance. Les présentations en seringues préremplies et les programmes de vaccins combinés ancrent davantage l'administration intramusculaire pour les campagnes de masse. Néanmoins, les antiviraux oraux devraient gagner des parts à un CAGR de 12,41 %, encouragés par la préférence des payeurs pour les options ambulatoires qui limitent les journées d'hospitalisation et le temps en fauteuil de perfusion. Cette croissance illustre comment la commodité liée à la forme galénique peut redistribuer les pools de revenus au sein de la taille du marché du traitement du virus respiratoire syncytial humain pour les adultes à haut risque et les groupes immunodéprimés.

Les formulations intranasales et inhalées restent exploratoires mais pourraient compléter l'immunité systémique en renforçant les défenses muqueuses, un attribut attrayant tant pour la prophylaxie que pour la prophylaxie post-exposition rapide. Des consortiums académiques ont rapporté des approches prometteuses de stabilisation de la protéine F du VRS qui pourraient sous-tendre de futurs candidats sans aiguille. Si les seuils d'efficacité sont atteints, ces modalités pourraient s'imposer dans les segments des enfants d'âge scolaire et des adolescents actuellement mal desservis, ajoutant de nouveaux flux de volume au marché du traitement du virus respiratoire syncytial humain.

Par âge du patient : l'accent pédiatrique s'étend aux adultes plus âgés

Les nourrissons de moins d'1 an ont généré 64,92 % du chiffre d'affaires de 2025, reflet des schémas préventifs universellement recommandés qui privilégient ce groupe à forte charge de morbidité. L'épidémiologie post-lancement montre une baisse des taux d'hospitalisation de 28 à 43 % lors de la première saison dans l'hémisphère nord d'utilisation généralisée du nirsevimab, validant l'investissement des payeurs. La taille du marché du traitement du virus respiratoire syncytial humain pour la cohorte pédiatrique devrait rester importante car les naissances mondiales dépassent 130 millions par an, mais la croissance se modère à mesure que la couverture se sature dans les pays à revenus élevés.

Les adultes âgés de ≥60 ans constituent le groupe à la croissance la plus rapide, guidés par des données claires sur la morbidité et de nouvelles options vaccinales. La charge d'hospitalisation rivalise avec celle de la grippe, et les analyses coût-efficacité soutiennent la vaccination systématique pour les personnes de 75 ans et plus. L'adoption dans la tranche 60-74 ans progresse à mesure que le Comité consultatif sur les pratiques d'immunisation élargit ses recommandations, permettant une couverture stratifiée par risque et renforçant la confiance des payeurs. Les dépôts réglementaires émergents ciblent les adultes âgés de 18 à 59 ans présentant des comorbidités, ce qui implique que le marché du traitement du virus respiratoire syncytial humain adoptera progressivement un paradigme de prévention tout au long de la vie.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,12 % du chiffre d'affaires mondial en 2025, soutenue par un remboursement solide, une forte sensibilisation à la maladie et une codification rapide des recommandations sur les vaccins et les anticorps. Les États-Unis à eux seuls ont distribué plus de 4 millions de doses d'anticorps monoclonaux lors de la saison 2024-2025, mais la couverture reste inégale, avec seulement 22,2 % des personnes âgées éligibles vaccinées en mars 2025. Le Canada évalue un programme national de vaccination pour les adultes de ≥60 ans, ce qui pourrait ajouter environ 120 millions USD d'opportunité annuelle au marché régional du traitement du virus respiratoire syncytial humain.

L'Europe détient la deuxième part la plus importante, mais l'adoption varie considérablement entre les États membres. L'approbation par l'Allemagne de l'immunisation pour les personnes de ≥60 ans dans le cadre du régime d'assurance légale accélère les achats, tandis que les pays d'Europe du Sud s'en remettent encore au jugement individuel des médecins. Les approbations de l'Agence européenne des médicaments pour plusieurs options de vaccins et d'anticorps créent une base réglementaire harmonisée, mais des évaluations des technologies de santé divergentes façonnent l'accès au marché localisé. Les efforts de parité de remboursement menés par la Commission européenne pourraient améliorer l'équité transfrontalière et accroître la part du marché du traitement du virus respiratoire syncytial humain dans les marchés sous-pénétrés.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 11,58 % porté par la hausse des dépenses de santé, le poids démographique et le leadership dans les essais sur les prophylactiques contre le VRS. La couverture vaccinale des adultes plus âgés au Japon a dépassé 40 % lors de sa première saison, reflétant une forte réactivité des consommateurs aux recommandations des médecins. Les agences de santé publique chinoises évaluent des candidats nationaux aux anticorps et aux vaccins, ce qui pourrait débloquer des volumes de plusieurs milliards de dollars une fois les négociations sur le remboursement national des médicaments conclues. Pendant ce temps, l'Inde et l'Indonésie privilégient des cadres d'immunisation maternelle soutenus par Gavi, indiquant que l'élargissement du mix de payeurs étendra davantage l'empreinte du marché du traitement du virus respiratoire syncytial humain.

L'Amérique du Sud et le Moyen-Orient & Afrique représentent ensemble moins de 10 % du chiffre d'affaires de 2025, mais la charge de morbidité suggère une demande latente. Le Brésil a réservé des fonds fédéraux pour l'immunisation maternelle dans le cycle budgétaire 2025, tandis que les États du Conseil de coopération du Golfe ont lancé des processus d'appel d'offres pour la vaccination des adultes âgés. Les obstacles à l'accès, notamment l'infrastructure de la chaîne du froid et les contraintes budgétaires, freinent l'adoption immédiate, mais la voie de préqualification de l'OMS et les engagements de tarification différenciée pourraient accélérer les points d'inflexion dans ces marchés émergents du traitement du virus respiratoire syncytial humain.

Paysage concurrentiel

Le marché du traitement du virus respiratoire syncytial humain est modérément concentré, les cinq premiers fournisseurs générant un chiffre d'affaires significatif en 2024. AstraZeneca et Sanofi dominent le segment des anticorps monoclonaux grâce à leur Beyfortus co-commercialisé, dont le chiffre d'affaires du quatrième trimestre 2024 a atteint 161 millions USD après la levée des contraintes de capacité. GSK et Pfizer occupent des positions de premier plan dans les vaccins, s'appuyant chacun sur de solides infrastructures de grippe saisonnière pour rationaliser les lancements commerciaux, tandis que Moderna exploite son expertise en ARNm pour capter des parts supplémentaires chez les adultes à la suite de son approbation de 2024.

Les acquisitions stratégiques remodèlent les portefeuilles : l'achat d'Icosavax par AstraZeneca pour 1,1 milliard USD sécurise un candidat à double pathogène ciblant le VRS et le métapneumovirus humain, ouvrant potentiellement des primes pour les vaccins combinés. L'accord antérieur de Pfizer avec ReViral a renforcé son pipeline antiviral avec le sisunatovir, offrant une diversification au-delà des vaccins. Les partenariats restent privilégiés pour la scalabilité régionale ; par exemple, GSK a conclu des accords d'approvisionnement avec le Serum Institute of India pour accélérer la pénétration une fois que les autorités réglementaires indiennes auront approuvé la vaccination des adultes.

Le risque de disruption provient de petites biotechs qui poussent des modalités différenciées. L'inhibiteur oral de la protéine L S-337395 de Shionogi et l'inhibiteur de la protéine N zelicapavir d'Enanta ont tous deux reçu le statut de voie rapide de la FDA, soulignant l'appétit réglementaire pour de nouveaux traitements. Les avantages concurrentiels reposeront probablement sur la différenciation clinique dans des sous-groupes de patients spécifiques, l'agilité de fabrication pour gérer les pics saisonniers et la capacité à négocier des contrats basés sur la valeur. Par conséquent, les entreprises qui livrent des produits combinés multi-virus ou des anticorps biosimilaires rentables pourraient redéfinir les bases concurrentielles sur l'ensemble du marché du traitement du virus respiratoire syncytial humain.

Leaders du secteur du traitement du virus respiratoire syncytial humain

AbbVie Inc

Merck & Co

AstraZeneca

GSK plc

Bausch Health Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : l'OMS a préqualifié le vaccin maternel ABRYSVO® de Pfizer, permettant le financement de Gavi pour les déploiements dans les pays à revenus faibles et intermédiaires

- Décembre 2024 : la FDA a accepté la demande de licence biologique de Merck pour le clésrovimab, avec une décision attendue d'ici juillet 2025.

Portée du rapport sur le marché mondial du traitement du virus respiratoire syncytial humain

Selon la portée du rapport, le virus respiratoire syncytial, ou VRS, est un virus respiratoire courant qui provoque généralement des symptômes légers semblables à ceux d'un rhume. La plupart des personnes guérissent en une à deux semaines, mais le VRS peut être grave, en particulier pour les nourrissons et les adultes plus âgés. Le marché du traitement du virus respiratoire syncytial humain est segmenté par voie d'administration (orale, parentérale), type de traitement (soins de soutien, soins hospitaliers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Interventions préventives | Prophylaxie par anticorps monoclonaux |

| Vaccins | |

| Interventions thérapeutiques | Antiviraux |

| Immunomodulateurs | |

| Soins de soutien |

| Injectable |

| Oral |

| Inhalé |

| Intranasal |

| Nourrissons prématurés (<37 semaines) |

| Nourrissons (0-12 mois) |

| Enfants (1-5 ans) |

| Adultes (18-59 ans) |

| Adultes plus âgés (≥60 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'intervention | Interventions préventives | Prophylaxie par anticorps monoclonaux |

| Vaccins | ||

| Interventions thérapeutiques | Antiviraux | |

| Immunomodulateurs | ||

| Soins de soutien | ||

| Par voie d'administration | Injectable | |

| Oral | ||

| Inhalé | ||

| Intranasal | ||

| Par âge du patient | Nourrissons prématurés (<37 semaines) | |

| Nourrissons (0-12 mois) | ||

| Enfants (1-5 ans) | ||

| Adultes (18-59 ans) | ||

| Adultes plus âgés (≥60 ans) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement du virus respiratoire syncytial humain ?

La taille du marché du traitement du virus respiratoire syncytial humain est évaluée à 1,98 milliard USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, progressant à un CAGR de 10,82 %.

Pourquoi les anticorps monoclonaux gagnent-ils du terrain par rapport aux antiviraux traditionnels ?

Les anticorps à action prolongée tels que le nirsevimab offrent une protection sur toute la saison en une seule dose et ont démontré une efficacité de 70 à 80 % en milieu clinique, soutenant une adoption rapide et une intégration dans les recommandations.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 11,58 %, portée par la hausse des dépenses de santé, les grandes cohortes de naissances et les initiatives croissantes de vaccination des adultes.

Quels sont les principaux obstacles à une adoption mondiale plus large des vaccins contre le VRS ?

La volatilité saisonnière de la demande, les contraintes de la chaîne du froid et les défis d'accessibilité financière dans les pays à revenus faibles et intermédiaires peuvent retarder le déploiement malgré les efforts de préqualification de l'OMS.

Dernière mise à jour de la page le: