Taille et parts du marché du traitement de l'acromégalie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

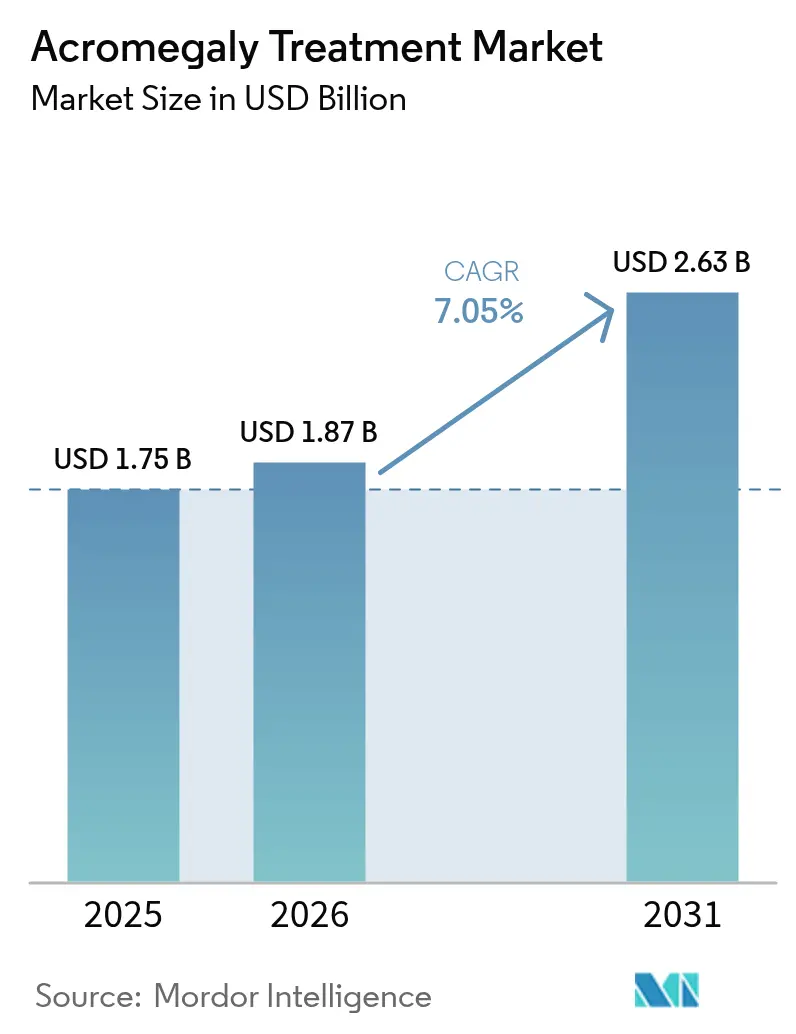

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

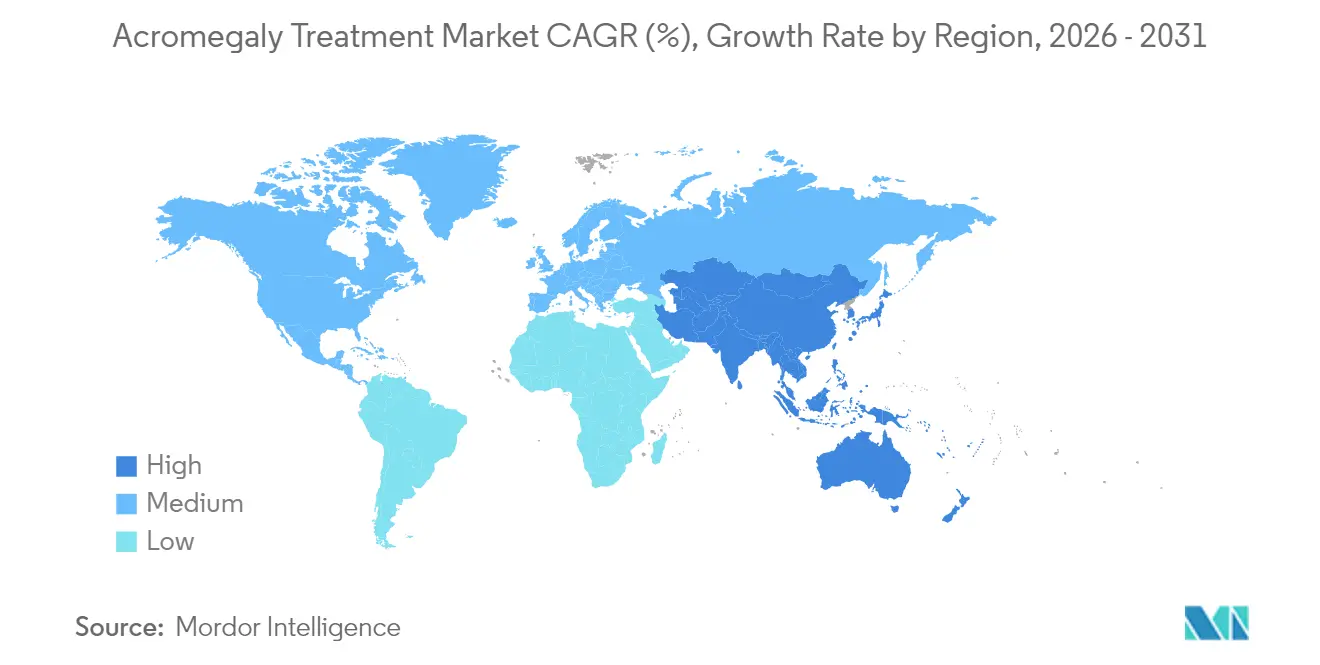

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

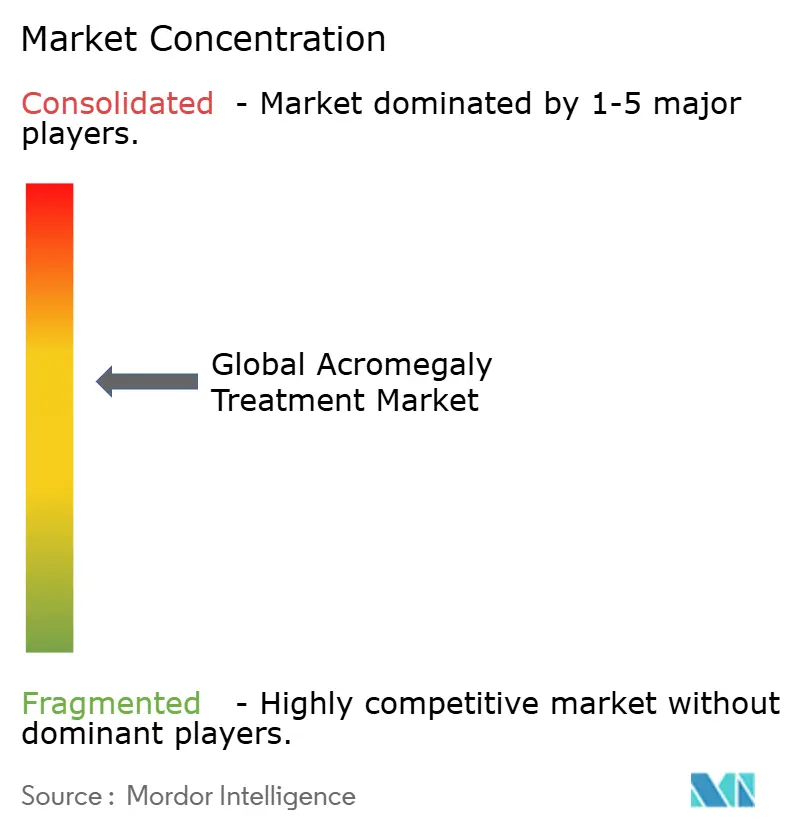

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'acromégalie par Mordor Intelligence

La taille du marché du traitement de l'acromégalie en 2026 est estimée à 1,87 milliard USD, en progression par rapport à la valeur de 2025 de 1,75 milliard USD, avec des projections pour 2031 s'établissant à 2,63 milliards USD, à un CAGR de 7,05 % sur la période 2026-2031. La croissance est portée par un nombre croissant de patients diagnostiqués, des protocoles de détection précoce et le lancement régulier de formulations à action prolongée adaptées aux patients. Les acteurs du secteur allouent des budgets plus importants aux programmes cliniques visant à améliorer les taux de contrôle biochimique et à réduire la fréquence des administrations, tandis que les payeurs expérimentent des accords fondés sur les résultats pour compenser les coûts des thérapies. Les canaux de distribution numérique, notamment les pharmacies en ligne, se développent rapidement à mesure que les options orales arrivent sur le marché, et les centres chirurgicaux spécialisés renforcent la demande en soins pharmacologiques adjuvants. La dynamique concurrentielle s'intensifie, les biotechs émergentes défiant les acteurs établis avec des plateformes d'administration différenciées, préparant le terrain à un changement de leadership de marché porté par les pipelines thérapeutiques.

Points clés du rapport

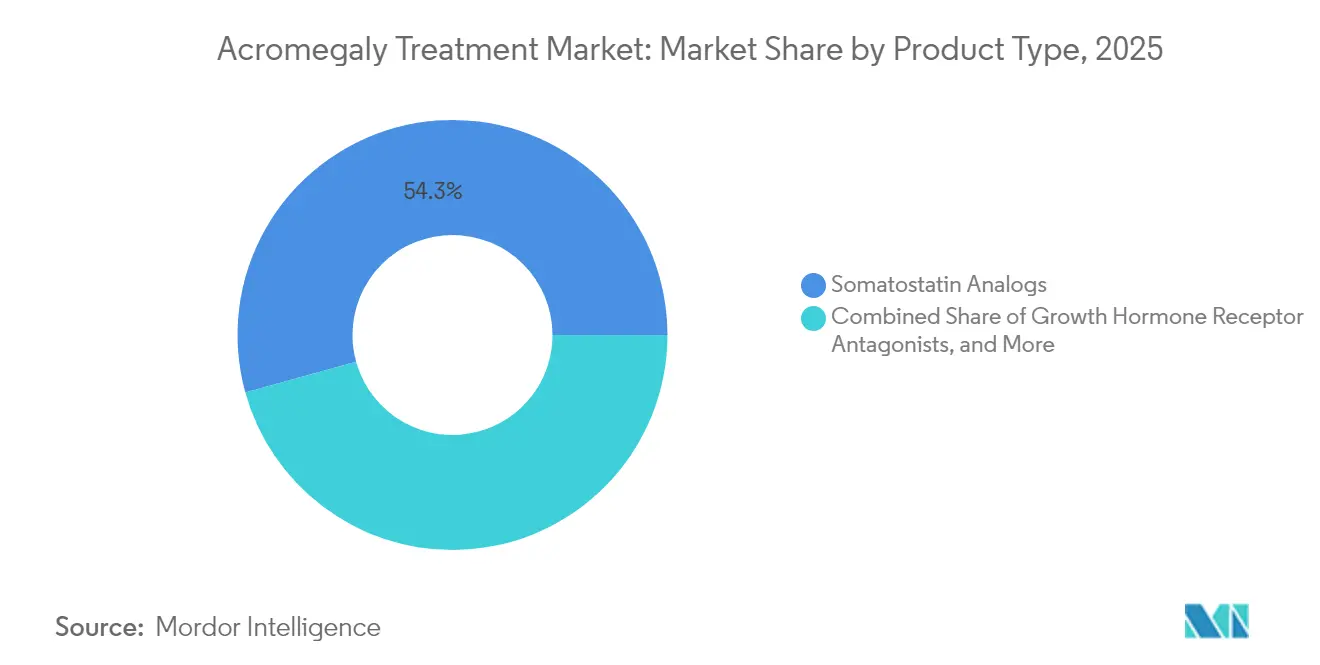

- Par type de produit, les analogues de la somatostatine ont dominé avec 54,30 % de la part du marché du traitement de l'acromégalie en 2025, tandis que les antagonistes des récepteurs de l'hormone de croissance devraient progresser à un CAGR de 9,15 % jusqu'en 2031.

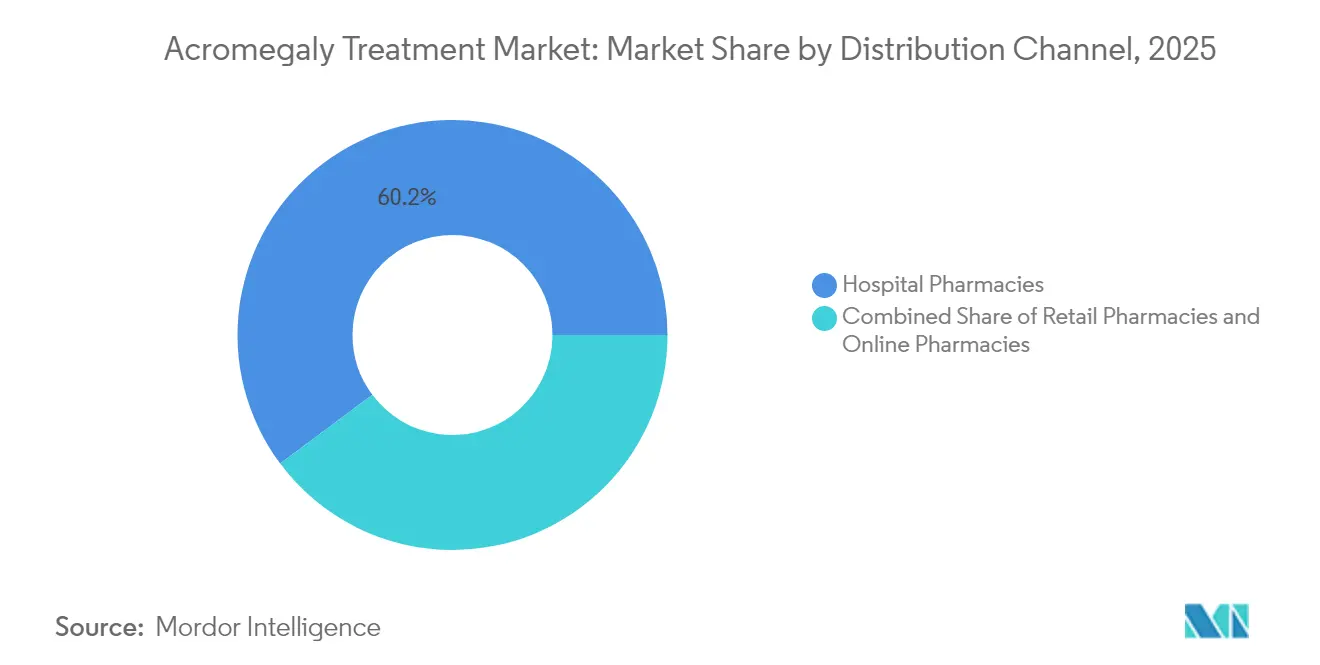

- Par canal de distribution, les pharmacies hospitalières ont représenté 60,20 % de la taille du marché du traitement de l'acromégalie en 2025 ; les pharmacies en ligne progressent à un CAGR de 13,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 42,60 % de la part du marché du traitement de l'acromégalie en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 7,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'acromégalie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des adénomes hypophysaires sécrétant de l'hormone de croissance | +2.2% | Mondial, plus élevé en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Diagnostic précoce dans le cadre des lignes directrices actualisées de la Société d'endocrinologie | +1.9% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les formulations dépôt à action prolongée | +1.5% | Europe avec répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations liées aux médicaments orphelins accélérant le financement de la R&D | +1.1% | Mondial, plus fort aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Adoption croissante de la chirurgie trans-sphénoïdale guidée par IRM créant une demande adjuvante | +0.9% | Amérique du Nord, Europe, systèmes avancés en Asie | Moyen terme (2-4 ans) |

| Expansion des listes nationales de remboursement des maladies rares | +0.6% | Chine, Brésil, CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des adénomes hypophysaires sécrétant de l'hormone de croissance

L'incidence mondiale de l'acromégalie s'approche désormais de 0,38 pour 100 000 personnes-années, et la prévalence a atteint 5,9 pour 100 000 habitants[1]Mi Kyung Kim, « Le facteur de croissance analogue à l'insuline de type 1 comme pilier de l'acromégalie : du diagnostic à la prise en charge à long terme », Endocrinologie et Métabolisme, doi.org. L'IRM haute résolution et les dosages sensibles de l'IGF-1 raccourcissent les délais diagnostiques et révèlent des cas latents, notamment chez les adultes d'âge moyen. Un registre européen suivant 3 173 patients a rapporté un âge médian au diagnostic de 43,5 ans pour les hommes et de 46,4 ans pour les femmes, avec des délais notables dans les cohortes féminines[2]Patrick Petrossians, « L'acromégalie au diagnostic chez 3 173 patients de la base de données de l'Enquête sur l'acromégalie de Liège », Endocrine-Related Cancer, erc.bioscientifica.com. À mesure que la base de patients reconnue s'élargit, les fabricants augmentent leurs capacités de production et étendent leurs programmes d'accès compassionnel, tandis que les assureurs modélisent des dépenses à long terme plus élevées pour les troubles endocriniens.

Diagnostic précoce grâce à l'adoption des lignes directrices de la Société d'endocrinologie

Le 14e Consensus sur l'acromégalie a déplacé le seuil de confirmation au niveau d'IGF-1 supérieur de 1,3 fois à la limite normale supérieure, supprimant la nécessité des tests de suppression de l'hormone de croissance en routine. Les centres spécialisés rapportent désormais un délai diagnostique réduit à 5-7 ans contre une moyenne précédente de 10-12 ans. Un diagnostic plus précoce élargit le marché du traitement de l'acromégalie en ajoutant des patients qui évoluaient auparavant vers des stades avancés de la maladie. Les laboratoires proposant des dosages de l'IGF-1 le jour même enregistrent des gains de chiffre d'affaires à deux chiffres, et les cliniques multidisciplinaires intègrent des dépistages de l'apnée du sommeil et du diabète pour identifier plus tôt les personnes à haut risque.

Transition vers les formulations dépôt à action prolongée en Europe

Les endocrinologues européens prescrivent de plus en plus d'injections dépôt mensuelles pouvant être auto-administrées à domicile. Dans les données de phase 3, le CAM2029 a atteint un contrôle biochimique chez 77,2 % des participants, contre 37,5 % sous placebo. Les enquêtes sur les préférences des patients montrent que 88,9 % privilégient les options à action prolongée pour leur commodité et la réduction des réactions au site d'injection. La dynamique réglementaire se poursuit ; l'Agence européenne des médicaments a émis un avis favorable pour Oczyesa (octréotide) en avril 2025. Ces développements incitent les formulaires hospitaliers à réorienter leurs stocks vers les versions dépôt, stimulant les revenus récurrents pour les systèmes d'administration intégrés aux dispositifs.

Incitations liées aux médicaments orphelins accélérant le financement de la R&D

Sept agents en cours d'investigation bénéficient désormais d'une désignation de médicament orphelin aux États-Unis ou dans l'UE, ouvrant droit à des exonérations de frais, des crédits d'impôt et une exclusivité de 10 ans en Europe. La paltusotine a obtenu le statut de médicament orphelin de l'UE en mars 2025, positionnant Crinetics en vue d'un examen accéléré[3]Agence européenne des médicaments, « Points saillants de la réunion du CHMP d'avril 2025 », ema.europa.eu. Les Instituts nationaux de la santé ont alloué 1,0 million USD en 2024 à un programme d'anticorps de première classe ciblant l'activité excessive de l'hormone de croissance. Ces incitations réduisent le risque de développement, attirent le capital-risque et élargissent le champ concurrentiel, renforçant les cycles d'innovation qui maintiennent le marché du traitement de l'acromégalie sur une trajectoire de forte croissance.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fibrose post-injection et lipoatrophie limitant l'observance des formulations dépôt | −1.5% | Mondial, plus élevé là où le suivi médical est limité | Moyen terme (2-4 ans) |

| Élévations des enzymes hépatiques induites par le pégvisomant nécessitant une surveillance | −1.1% | Mondial, prononcé dans les contextes diagnostiques à faibles ressources | Court terme (≤ 2 ans) |

| Centres spécialisés limités dans les nations à faibles revenus d'Afrique et des Caraïbes | −0.8% | Afrique, Caraïbes, autres régions à faibles revenus | Long terme (≥ 4 ans) |

| Coût annuel élevé des thérapies (> 250 000 USD) contraignant les budgets des payeurs | −1.3% | Mondial, impact le plus fort là où la couverture universelle est absente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fibrose post-injection et lipoatrophie limitant l'observance des formulations dépôt

L'utilisation à long terme des analogues de la somatostatine injectables entraîne des réactions au site d'injection chez jusqu'à 20 % des patients, avec 5-8 % développant une fibrose ou une lipoatrophie significative qui impose des changements de schéma thérapeutique. Les capsules d'octréotide oral offrent une réponse biochimique de 65 % sans ces complications, mais introduisent des défis tels qu'une absorption variable et la nécessité d'une prise biquotidienne. Les cliniciens font désormais tourner les sites d'injection de manière plus agressive et envisagent des transitions précoces vers la voie orale pour les profils à haut risque, mais les données d'observance en vie réelle indiquent une attrition continue qui érode les gains potentiels de la taille du marché du traitement de l'acromégalie.

Élévations des enzymes hépatiques induites par le pégvisomant nécessitant une surveillance

Les données françaises de l'ACROSTUDY portant sur 312 patients sur 6,3 ans ont confirmé que le pégvisomant normalise l'IGF-1 chez 64,4 % des patients traités, mais nécessite une surveillance hépatique régulière en raison d'une élévation des transaminases. La surveillance annuelle ajoute 1 200-1 800 USD aux coûts de traitement, renforçant l'examen approfondi des payeurs dans les contrats fondés sur la valeur. Les schémas de combinaison avec les analogues de la somatostatine élèvent le risque d'hépatotoxicité à 11-15 % des patients, ce qui favorise le développement d'antagonistes de nouvelle génération tels que l'AZP-3813, qui vise une moindre toxicité hépatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les analogues de la somatostatine maintiennent leur domination

Les analogues de la somatostatine ont représenté 54,30 % de la part du marché du traitement de l'acromégalie en 2025, portés par le chiffre d'affaires de Somatuline (lanréotide) de 1 121,3 millions USD. Le segment bénéficie d'un large soutien des lignes directrices en tant que thérapie médicale de première ligne et des innovations de formulations dépôt qui améliorent la commodité pour les patients. Les antagonistes des récepteurs de l'hormone de croissance détenaient une part plus faible de la taille du marché du traitement de l'acromégalie, mais devraient croître à un CAGR de 9,15 % jusqu'en 2031, le pégvisomant et les candidats en pipeline démontrant des taux élevés de normalisation biochimique. Les agents oraux non peptidiques tels que la paltusotine ont montré un contrôle de l'IGF-1 à 83 % dans PATHFNDR-1, signalant de futures évolutions des habitudes de prescription vers une thérapie orale en une prise quotidienne.

L'activité du pipeline remodèle la dynamique concurrentielle. Le CAM2029 offre une administration sous-cutanée mensuelle avec des auto-injecteurs activés par le patient, améliorant l'observance et réduisant les visites en clinique. Les développeurs explorent également l'ARN antisens et le blocage des récepteurs du GHRH pour pénétrer les niches de maladies réfractaires. À mesure que ces modalités atteignent les essais en phase avancée, le secteur du traitement de l'acromégalie pourrait assister à une redistribution des flux de revenus, les produits oraux et auto-administrés captant des parts aux injectables administrés en milieu hospitalier.

Par canal de distribution : les pharmacies hospitalières en tête, le segment en ligne en forte progression

Les pharmacies hospitalières ont contrôlé 60,20 % du marché du traitement de l'acromégalie en 2025, car les injectables complexes sont généralement initiés sous la supervision d'un spécialiste. Ce canal bénéficie de parcours de soins intégrés, d'une facturation groupée des services et de capacités de surveillance étroite. La taille du marché du traitement de l'acromégalie pour les pharmacies hospitalières restera stable, les nouveaux dépôts à action prolongée nécessitant toujours une supervision spécialisée lors de l'initiation, de la titration des doses et du suivi par IRM.

Les pharmacies en ligne représentent le canal à la croissance la plus rapide avec un CAGR de 13,10 %, portées par la commercialisation d'agents oraux qui contournent la chaîne du froid. L'adoption plus large de la télémédecine a supprimé les barrières géographiques pour les consultations de suivi, permettant aux e-pharmacies accréditées de livrer directement aux patients des médicaments d'endocrinologie coûteux. Des réglementations telles que la loi sur la transparence des prix des médicaments sur ordonnance mettent en évidence de larges écarts de prix ; au Minnesota uniquement, les prix élevés des médicaments ont affecté 75 000 résidents et ont ajouté 53,2 millions USD aux dépenses de l'État en 2022. Une tarification transparente associée à une distribution directe aux patients positionne le segment en ligne pour capter une part croissante du marché du traitement de l'acromégalie au cours des cinq prochaines années.

Analyse géographique

L'Amérique du Nord reste l'ancre du marché du traitement de l'acromégalie, avec une part de 42,60 % en 2025. Environ 27 000 patients diagnostiqués résident aux États-Unis, dont 11 000 reçoivent une intervention pharmacologique. La loi sur la réduction de l'inflation a introduit un plafond de 2 000 USD sur les dépenses à la charge des bénéficiaires de Medicare Partie D pour les médicaments, améliorant les perspectives d'observance pour les personnes âgées. Les centres universitaires de Boston, Houston et Los Angeles sont des adopteurs précoces des agonistes oraux des récepteurs de la somatostatine, accélérant les courbes d'expérience des médecins et influençant les mises à jour des lignes directrices dans toute la région.

L'Europe se classe au deuxième rang en termes de chiffre d'affaires, portée par l'utilisation généralisée des dépôts à action prolongée et des réseaux de spécialistes solides. Les Centres d'excellence en tumeurs hypophysaires interrogés ont rapporté que 48,9 % des patients suivent une thérapie médicale, avec les ligands des récepteurs de la somatostatine de première génération comme option préférée pour près de la moitié de la cohorte. Les organismes d'évaluation des technologies de santé tels que le NICE et l'IQWiG examinent la valeur clinique incrémentale, conduisant à des négociations de prix actives mais favorisant également l'adoption d'innovations dépôt rentables. Les cycles d'approbation de l'Agence européenne des médicaments restent prévisibles, soutenant une expansion régulière de la taille du marché du traitement de l'acromégalie dans les grandes économies telles que l'Allemagne, la France et l'Italie.

Le marché du traitement de l'acromégalie en Asie-Pacifique devrait croître à un CAGR de 7,95 % jusqu'en 2031. La Chine, le Japon et la Corée du Sud représentent la majeure partie du volume régional, grâce à une densité croissante de spécialistes et à une couverture d'assurance privée élargie. L'audit des maladies rares en Thaïlande a montré que seulement 46,8 % des médicaments recommandés sont enregistrés et seulement 22,93 % sont répertoriés comme essentiels, soulignant les lacunes persistantes en matière d'accès. Le programme indien d'incitation liée à la production d'une valeur de 574,5 millions USD vise à localiser la fabrication d'injectables complexes, ce qui pourrait réduire les coûts et élargir la disponibilité. À mesure que les gouvernements régionaux mettent en place des programmes de santé universels, la demande de thérapies dépôt et orales abordables soutiendra le marché global du traitement de l'acromégalie.

Paysage concurrentiel

La concentration du marché est modérée. Ipsen maintient son leadership avec Somatuline, représentant environ un tiers du chiffre d'affaires de l'entreprise, tandis que Novartis et Pfizer conservent des positions importantes mais stables grâce à l'étendue de leur portefeuille. Recordati a renforcé sa présence en acquérant des actifs endocriniens de niche qui complètent son orientation sur les maladies rares. Les nouveaux entrants mettent l'accent sur des administrations différenciées ; le CAM2029 promet une administration mensuelle à domicile, et la paltusotine cherche à éliminer totalement les injections. L'AZP-3813 d'Amolyt Pharma cible une meilleure innocuité hépatique pour pallier les inconvénients du pégvisomant.

Les alliances stratégiques et les accords de licence accélèrent le transfert de technologie. Ipsen collabore avec des fabricants de dispositifs pour co-développer des seringues préremplies qui réduisent le temps d'administration par les infirmières. Crinetics collabore avec des fabricants sous contrat à Singapour pour sécuriser l'approvisionnement en vue d'une approbation attendue en 2025. Les dépôts de brevets pour les systèmes de nano-dépôts d'octréotide et les agonistes oraux des récepteurs ont augmenté de 18 % d'une année sur l'autre, concentrés aux États-Unis et en Europe, mais en hausse en Corée et en Chine. Les thérapeutiques numériques ajoutent une autre dimension concurrentielle ; des applications de surveillance à distance de l'IGF-1 associées à des injecteurs intelligents sont en cours d'études pilotes dans des centres universitaires américains.

Les opportunités inexploitées gravitent autour de la maladie résistante aux traitements, qui affecte jusqu'à 40 % des patients sous analogues de première génération. Les schémas de combinaison intégrant le pégvisomant avec des analogues de la somatostatine rapportent un contrôle biochimique à 90 %, mais restent coûteux et nécessitent une surveillance intensive. Les entreprises qui alignent une tarification fondée sur la valeur avec des preuves en vie réelle pourraient surmonter la résistance des payeurs et élargir leur portée au sein du marché du traitement de l'acromégalie.

Leaders du secteur du traitement de l'acromégalie

Novartis AG

Ipsen SA

Pfizer Inc.

Recordati S.p.A.

Amryt Pharma plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le CHMP de l'Agence européenne des médicaments a émis un avis favorable pour Oczyesa (octréotide) en traitement d'entretien chez les adultes atteints d'acromégalie ayant répondu aux analogues de la somatostatine.

- Mars 2025 : Crinetics Pharmaceuticals a reçu la désignation de médicament orphelin de l'UE pour la paltusotine, un agoniste sélectif oral en une prise quotidienne du récepteur de la somatostatine de type 2.

- Février 2025 : Camurus a annoncé des données ACROINNOVA montrant que 77,2 % des patients traités par CAM2029 ont atteint un niveau d'IGF-1 ≤ 1 LSN contre 37,5 % sous placebo.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de l'acromégalie comme l'ensemble des produits pharmaceutiques sur ordonnance, de marque et génériques, utilisés pour normaliser l'IGF-1 sérique ou contrôler la charge tumorale chez les adultes atteints d'adénomes hypophysaires sécrétant l'hormone de croissance. Les recettes sont enregistrées au prix de vente du fabricant et suivies dans les hôpitaux, les commerces de détail et les pharmacies en ligne dans 17 pays.

Exclusion du champ d'application : les frais chirurgicaux, les services de radiothérapie et les équipements d'imagerie diagnostique ne font pas partie de cette réserve de valeur.

Aperçu de la segmentation

- Par type de produit

- Analogues de la somatostatine

- Antagonistes des récepteurs de l'hormone de croissance

- Agonistes de la dopamine

- Autres types de produits

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des endocrinologues, des neurochirurgiens et des payeurs en Amérique du Nord, en Europe et sur trois marchés clés d'Asie-Pacifique afin de valider les estimations de patients traités, les coûts annuels moyens des médicaments et les éléments déclencheurs de changement entre les analogues de la somatostatine et les antagonistes du GHR. Des enquêtes structurées auprès de pharmaciens spécialisés ont permis de clarifier les marges bénéficiaires des canaux de distribution et les préférences émergentes en matière de formulation des dépôts.

Recherche documentaire

Les analystes de Mordor rassemblent d'abord une base de données à partir de référentiels de premier niveau non protégés par des droits d'auteur, tels que le registre des maladies rares du NIH, les fichiers de sorties d'hôpital d'Eurostat, les annuaires chinois du NHC et les tableaux de dépenses de santé de l'OCDE. Les schémas d'adoption des thérapies sont recoupés par les approbations du livre orange de la FDA américaine, les procès-verbaux du PRAC de l'EMA et les fichiers de prix du Conseil canadien d'examen du prix des médicaments brevetés, suivis des signaux d'événements indésirables recueillis dans le tableau de bord FAERS. Des ensembles de données d'abonnement, y compris D&B Hoovers pour la répartition des revenus des entreprises et Questel pour le nombre de brevets, nous aident à suivre l'intensité de la concurrence. Cette liste est illustrative ; de nombreuses autres sources secondaires alimentent la pile de données.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport à la cohorte traitée permet d'estimer le pool adressable à l'aide de la prévalence diagnostiquée, de la pénétration du traitement et des ratios d'adhésion à la thérapie. Les résultats sont soumis à des tests de résistance à l'aide de contrôles croisés ascendants tels que l'échantillon ASP × volume de flacons provenant d'appels d'offres d'hôpitaux et d'un nombre limité de renouvellements de fournisseurs. Les facteurs clés du modèle comprennent l'âge médian au moment du diagnostic, le passage aux injectables à longue durée d'action, le calendrier de lancement de l'octréotide générique, les incitations des payeurs pour les médicaments orphelins et les tendances régionales du PIB par habitant. La régression multivariée projette chaque facteur jusqu'en 2030, et une superposition ARIMA capture les chocs politiques soudains. Les lacunes dans les données, principalement dans les marchés émergents, sont comblées par une interpolation linéaire limitée par les intervalles de confiance convenus par les experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, vérifications logiques par des analystes principaux et actualisation annuelle du modèle en fonction des résultats des nouveaux essais cliniques. Des mises à jour intermédiaires sont déclenchées en cas d'événements importants tels que les approbations de la FDA ou les décisions de contrôle des prix, ce qui permet aux clients de toujours disposer d'une vue d'ensemble actualisée.

Pourquoi la ligne de base de Mordor pour le traitement de l'acromégalie suscite-t-elle la confiance ?

Les chiffres publiés varient souvent parce que les entreprises choisissent des critères d'inclusion, des conversions de devises et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : d'autres éditeurs intègrent les revenus de la chirurgie et de la radiothérapie dans les ventes de médicaments, supposent un dosage uniforme plutôt qu'un titrage réel, ou appliquent des taux de change statiques qui ne tiennent pas compte de la force récente du dollar. Le champ d'application discipliné de Mordor, les prévisions au niveau des facteurs et l'actualisation annuelle réduisent ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,75 B (2025) | Renseignements sur le Mordor | - |

| USD 1,64 B (2024) | Conseil mondial A | Ne comprend que cinq régions et applique un taux d'adhésion forfaitaire |

| 2,20 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Association sectorielle B | Regroupement des dépenses de chirurgie et de radiothérapie ; hypothèse d'une croissance constante de l'ASP |

En résumé, notre modèle descendant vérifié par la base, ancré sur des moteurs transparents et actualisé tous les douze mois, fournit une base de référence équilibrée que les décideurs peuvent suivre et reproduire de manière fiable.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du traitement de l'acromégalie ?

Le marché du traitement de l'acromégalie est évalué à 1,87 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031.

Quelle classe thérapeutique domine le marché aujourd'hui ?

Les analogues de la somatostatine représentent 54,30 % de la part de marché, reflétant leur statut de première ligne recommandé par les lignes directrices et les fortes ventes d'agents tels que le lanréotide.

Pourquoi les pharmacies en ligne gagnent-elles du terrain sur ce marché ?

Les produits oraux tels que les capsules d'octréotide permettent une livraison directe aux patients, et l'adoption plus large de la télésanté soutient l'exécution des ordonnances à distance, ce qui se traduit par un CAGR de 13,10 % pour les canaux en ligne.

Comment les pressions sur les prix sont-elles prises en compte ?

Les payeurs privilégient les contrats fondés sur les résultats, et des mesures législatives telles que le plafond de dépenses à la charge des bénéficiaires de Medicare Partie D visent à améliorer l'accessibilité financière sans freiner l'innovation.

Quel produit en pipeline pourrait perturber les schémas de traitement actuels ?

La paltusotine, un agoniste sélectif oral en une prise quotidienne du récepteur de la somatostatine de type 2, a rapporté une normalisation de l'IGF-1 à 83 % dans les essais en phase avancée et bénéficie de la désignation de médicament orphelin de l'UE, la positionnant en vue d'une potentielle disruption du marché en 2025.

Dernière mise à jour de la page le: