Taille et part de marché du traitement des allergies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.49 Milliards de dollars |

| Taille du Marché (2031) | 35.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

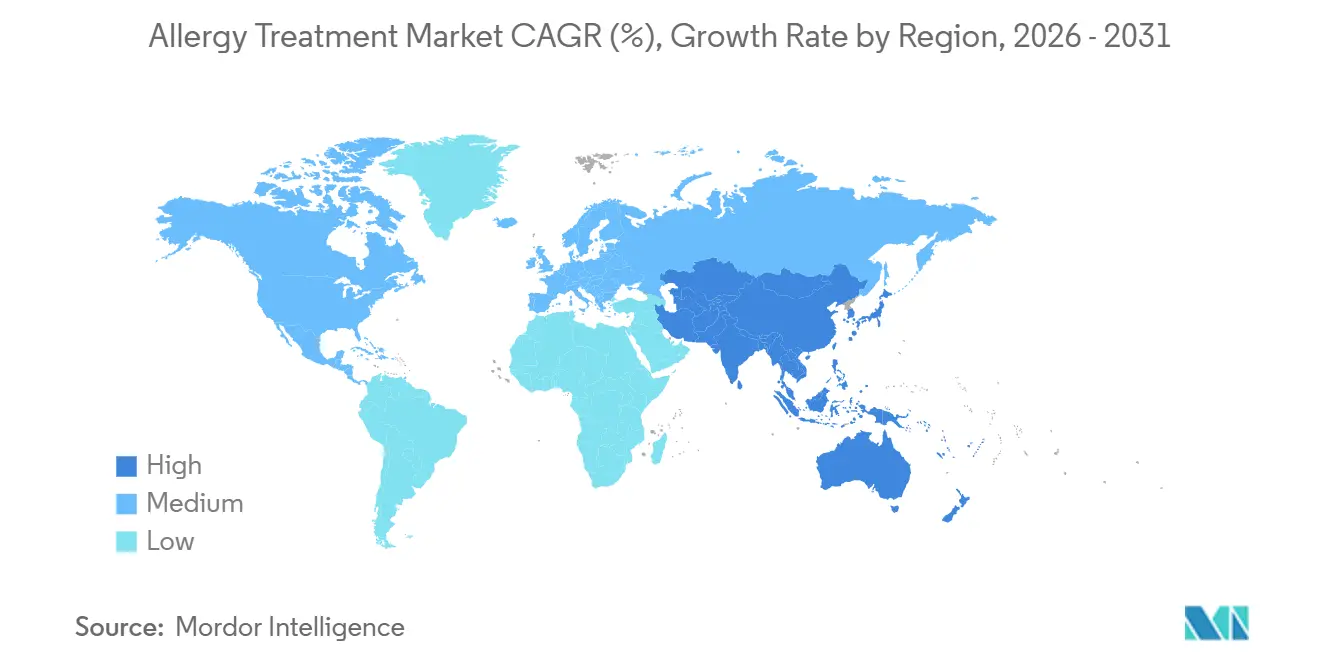

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

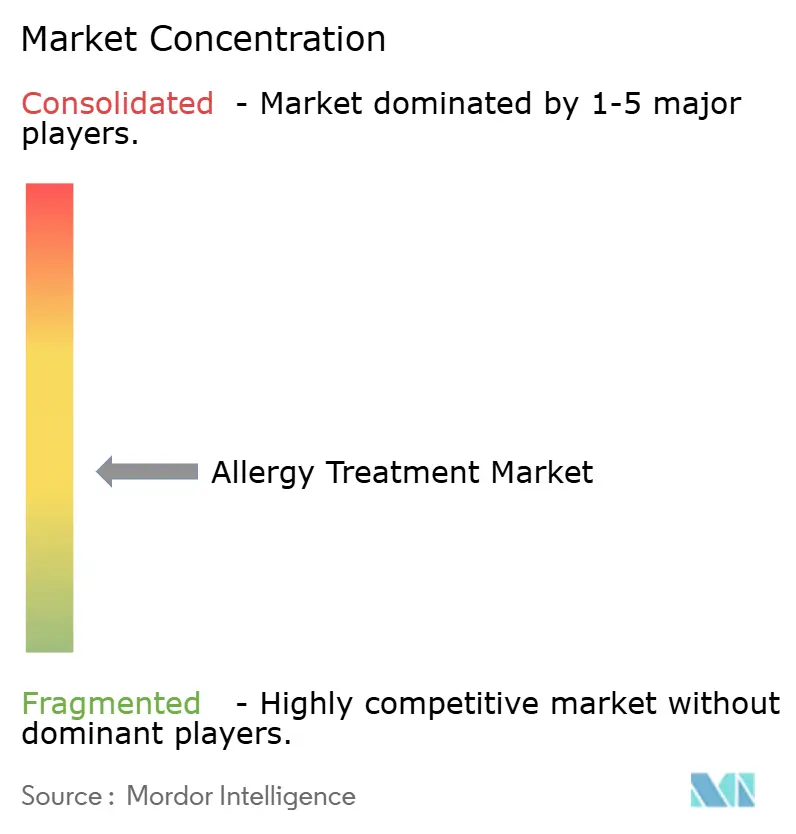

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des allergies par Mordor Intelligence

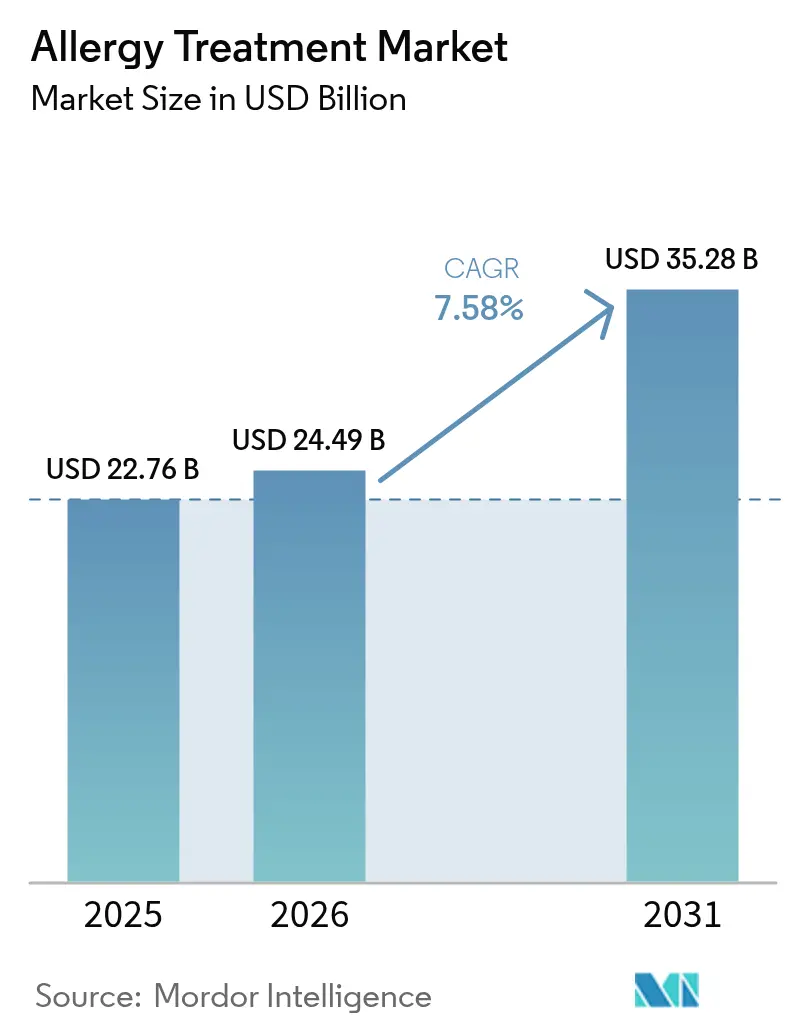

La taille du marché du traitement des allergies devrait augmenter de 22,76 milliards USD en 2025 à 24,49 milliards USD en 2026 et atteindre 35,28 milliards USD d'ici 2031, avec un TCAC de 7,58 % sur 2026-2031.

L'accélération de la prévalence des maladies, l'amplification des allergènes liée au climat et les biologiques de rupture stimulent collectivement la demande, tandis que les nouveaux modèles de santé numérique élargissent l'accès et améliorent l'observance thérapeutique. L'intensité concurrentielle s'est accentuée depuis qu'omalizumab a obtenu la première indication multi-alimentaire, attirant à la fois de grandes entreprises pharmaceutiques et des acteurs biotechnologiques agiles dans une rivalité directe. Les initiatives réglementaires qui accélèrent la substitution par des biosimilaires ajoutent une pression sur les prix tout en stimulant simultanément l'innovation dans les technologies d'administration, la personnalisation de l'immunothérapie et les soins centrés sur le patient. La divergence géographique reste prononcée : l'Amérique du Nord maintient son leadership en matière de dépenses sur les biologiques, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide de l'immunothérapie à mesure que l'urbanisation approfondit les niveaux de sensibilisation.

Points clés du rapport

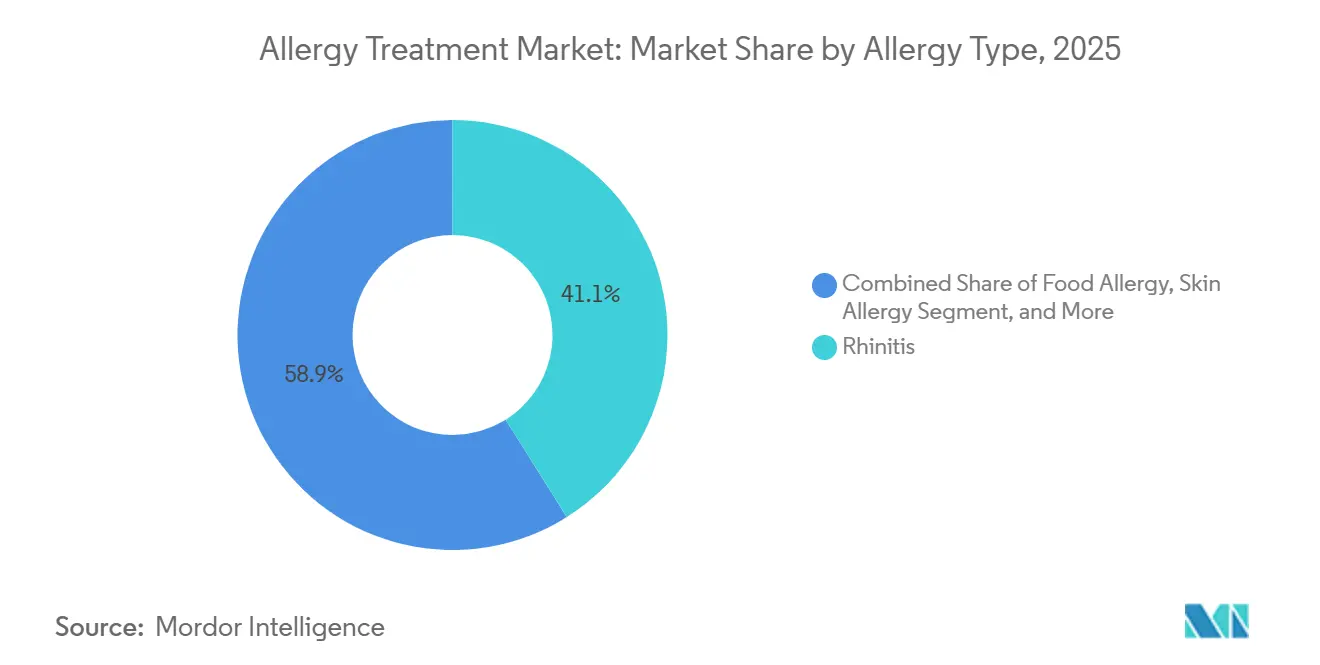

- Par type d'allergie, la rhinite représentait 41,08 % de la part de marché du traitement des allergies en 2025 ; l'allergie alimentaire devrait se développer à un TCAC de 9,22 % jusqu'en 2031.

- Par traitement, les médicaments anti-allergiques dominaient le marché du traitement des allergies avec une part de 64,89 % en 2025, tandis que l'immunothérapie est positionnée pour un TCAC de 10,12 % jusqu'en 2031.

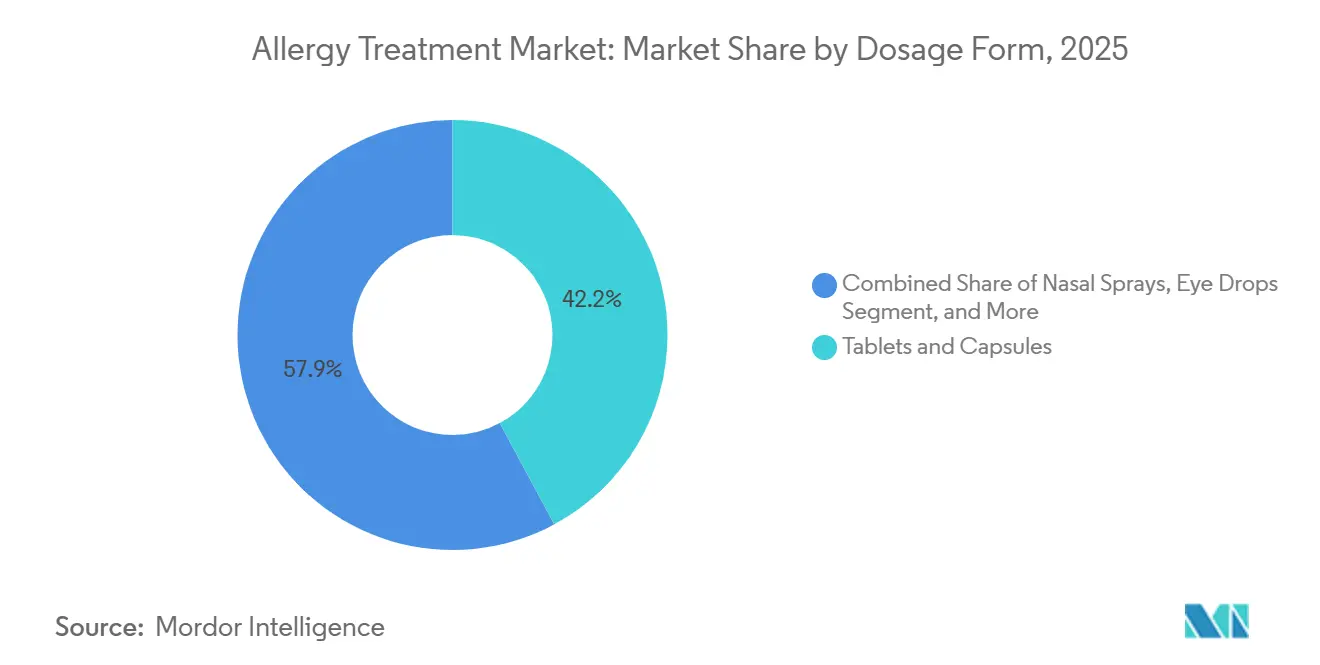

- Par forme galénique, les comprimés et gélules représentaient 42,15 % du marché du traitement des allergies en 2025 ; les injectables et auto-injecteurs devraient afficher un TCAC de 9,78 % sur 2026-2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 34,88 % de part de marché du traitement des allergies en 2025 ; les pharmacies en ligne devraient afficher un TCAC de 10,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,84 % de la part de marché du traitement des allergies en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,31 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des allergies

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la rhinite allergique et de l'asthme | 1.8% | Mondial, avec une charge aiguë dans l'Asie-Pacifique urbanisée et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence croissante des patients pour les médicaments en vente libre et l'automédication | 1.2% | Amérique du Nord, Europe, avec extension vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Investissements croissants dans les biologiques et les thérapeutiques innovantes | 1.5% | Corridors réglementaires d'Amérique du Nord et de l'UE, en expansion vers le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Amplification climatique des allergènes aéroportés | 1.0% | Zones tempérées d'Amérique du Nord et d'Europe ; émergente dans l'Asie-Pacifique subtropicale | Long terme (≥ 4 ans) |

| Déploiements d'immunothérapie personnalisée pilotée par l'IA | 0.9% | Amérique du Nord, Europe occidentale, pôles sélectionnés d'Asie-Pacifique (Singapour, Japon) | Moyen terme (2-4 ans) |

| Relocalisation des capacités en principes actifs pharmaceutiques/biologiques liée aux droits de douane | 0.7% | États-Unis, avec des effets secondaires dans l'UE et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinite allergique et de l'asthme

Les courbes d'incidence mondiales pointent à la hausse : 25 % des enfants américains portent désormais un diagnostic allergique, et les projections montrent que la Chine dépassera le Japon en termes d'incidence de l'asthme d'ici 2030.[1]Medical Letter, "Omlyclo — Un biosimilaire d'omalizumab interchangeable avec Xolair," medicalletter.org La sensibilisation aux acariens de la poussière de maison dépasse déjà 85 % à Singapour et dans le sud de la Chine, tandis que la pollinose au cèdre japonais est passée de 26 % à 39 % entre 2008 et 2024.[2]Agence européenne des médicaments, "Eurneffy | Agence européenne des médicaments," ema.europa.eu Ces évolutions épidémiologiques élargissent le bassin de candidats aux antihistaminiques, aux corticostéroïdes et à l'immunothérapie aux allergènes, renforçant la demande à long terme sur le marché du traitement des allergies. Comme la prévalence augmente le plus rapidement dans les villes densément peuplées, les payeurs soutiennent le dépistage en milieu scolaire et les campagnes d'immunothérapie de type vaccinal, ancrant la croissance à moyen terme.

La forte pollution atmosphérique urbaine alimente le stress oxydatif qui oriente les réponses immunitaires vers un profil TH2, ancrant la demande d'antihistaminiques sur ordonnance, d'antagonistes des leucotriènes et de biologiques sur le marché du traitement des allergies. Les mégapoles de Pékin à Delhi signalent des taux de sensibilisation dépassant 50 %, tandis que les charges de coûts aux États-Unis dépassent déjà 3,4 milliards USD annuellement. La portée mondiale de la rhinite, affectant jusqu'à 30 % des adultes et 40 % des enfants, en fait le plus grand bassin de patients unique et une base de revenus fiable.

Préférence croissante des patients pour l'automédication et les médicaments en vente libre

Les antihistaminiques de deuxième génération mieux tolérés et les corticostéroïdes intranasaux ont migré du statut de médicament sur ordonnance vers celui de médicament en vente libre, élargissant la portée auprès des consommateurs et augmentant les volumes de transactions globaux sur le marché du traitement des allergies. Les ménages américains ont dépensé 645 USD en médicaments sans ordonnance en 2023, en hausse de 8 % par rapport à 2021, et 81 % des adultes choisissent désormais les remèdes en vente libre comme première réponse aux symptômes.[3]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve le premier médicament pour aider à réduire les réactions allergiques à plusieurs aliments après une exposition accidentelle," fda.gov Les chaînes de distribution développent leurs portefeuilles d'antihistaminiques à marque propre, et le triage dirigé par les pharmaciens oriente les non-répondeurs vers les biologiques, raccourcissant les parcours de soins. Étant donné que de nombreuses ordonnances écrites restent non exécutées, les circuits d'autosoins aident à amortir l'élasticité du marché du traitement des allergies face aux chocs de participation aux frais. Les applications pour smartphones qui suivent les comptages polliniques s'intègrent aux rappels de renouvellement sur le commerce électronique, maintenant l'observance au-delà des saisons de pointe.

Investissements croissants dans les thérapeutiques innovantes et les biologiques

L'allocation de capital aux anticorps ciblant les IgE, les cytokines et les alarmines s'est intensifiée depuis que la FDA a autorisé omalizumab pour les allergies alimentaires multiples en février 2024. L'acquisition de Blueprint Medicines par Sanofi pour 9,1 milliards USD en juin 2025 souligne l'appétit de l'industrie pharmaceutique pour les actifs d'immunologie spécialisée. Les candidats en développement tels que dépémokimab, ligelizumab et UB-221 promettent des avancées concurrentielles en termes de puissance et de combinabilité, renforçant la trajectoire de croissance à long terme du marché du traitement des allergies.

Le feu vert de la FDA en février 2024 pour omalizumab dans l'allergie alimentaire multi-allergènes a ouvert une indication transformatrice avec peu d'options thérapeutiques.[4]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve le premier médicament pour réduire les réactions allergiques à plusieurs aliments après une exposition accidentelle," fda.gov Dupixent a suivi en janvier 2024 avec la couverture de l'œsophagite à éosinophiles chez l'enfant, élargissant sa franchise atopique. Septembre 2025 a apporté remibrutinib, le premier inhibiteur oral de BTK approuvé pour l'urticaire chronique spontanée, validant un nouveau mécanisme. Parallèlement, le premier biosimilaire d'omalizumab interchangeable a été lancé en mars 2025 avec une remise de 15 à 30 %, élargissant l'accès des payeurs tout en incitant les fabricants d'origine à poursuivre des innovations en matière d'administration. Ces avancées renforcent le segment des biologiques premium et élèvent les prix de vente moyens sur le marché du traitement des allergies.

Amplification climatique des allergènes aéroportés

Les données de l'OMS de juillet 2025 confirment que les saisons polliniques tempérées s'étendent désormais 27 jours au-delà des normes historiques. Des niveaux élevés de CO₂ stimulent la production de pollen par plante, tandis que le dioxyde d'azote et les PM2,5 aggravent le risque de sensibilisation, en particulier dans les mégapoles d'Asie du Sud qui dépassent les directives de l'OMS de 9 fois. Des fenêtres d'exposition plus longues maintiennent les patients sous thérapie tout au long de l'année, augmentant les volumes unitaires pour les corticostéroïdes inhalés et les antihistaminiques intranasaux. Les fabricants d'extraits, exposés à la variabilité des récoltes, se tournent vers des plateformes recombinantes pour sécuriser l'approvisionnement, soutenant ainsi l'innovation biologique durable sur le marché du traitement des allergies.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de biosimilaires à faible coût | -0.8% | Amérique du Nord, Europe, avec une pénétration émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Remboursement limité des biologiques et de l'immunothérapie sublinguale | -1.0% | États-Unis, marchés sélectifs de l'UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Faible sensibilisation des professionnels de santé et des patients à la durabilité de l'immunothérapie aux allergènes | -0.6% | Mondial, le plus aigu en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Perte de biodiversité mettant à rude épreuve l'approvisionnement en extraits naturels | -0.4% | Europe (bouleau, graminées), Amérique du Nord (ambroisie), avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de biosimilaires à faible coût érodant les prix et les marges

Les biosimilaires d'omalizumab interchangeables et une vague de biosimilaires d'ustékinumab réduisent les prix unitaires jusqu'à 40 %, comprimant la croissance du chiffre d'affaires des fabricants d'origine sur le marché du traitement des allergies.[5]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve le premier médicament pour réduire les réactions allergiques à plusieurs aliments après une exposition accidentelle," fda.gov Les systèmes d'appels d'offres européens accélèrent la pénétration, tandis que les économies émergentes adoptent les allègements de coûts comme passerelles vers l'accès aux biologiques. Les fabricants d'origine répondent par des améliorations de dispositifs et des dossiers de preuves en vie réelle pour justifier un positionnement premium. La substitution au niveau des pharmaciens est devenue une réalité lorsque le biosimilaire d'omalizumab interchangeable a fait ses débuts en mars 2025. Des remises allant jusqu'à 30 % érodent les marges des innovateurs, mais pourraient stimuler les volumes à mesure que les payeurs assouplissent les restrictions. Les petites entreprises doivent désormais prouver une différenciation mécanistique ou une administration supérieure pour éviter la banalisation. L'effet global est un léger frein à la croissance des revenus, mais il est compensé par une pénétration thérapeutique accrue sur le marché du traitement des allergies.

Remboursement limité des biologiques et de l'immunothérapie sublinguale

L'autorisation préalable, les règles relatives au lieu de soins et les taux variables de coassurance restreignent l'accès aux biologiques et à l'immunothérapie sublinguale, en particulier dans les régimes commerciaux américains et certains marchés de l'UE. Medicare Partie B rembourse les biosimilaires à prix de vente moyen + 6 %, incitant à recourir à des alternatives moins coûteuses. Certains patients optent pour des régimes prolongés de médicaments en vente libre plutôt que de supporter des franchises élevées, retardant les soins modificateurs de la maladie. Tant que les contrats basés sur la valeur ou les preuves en vie réelle ne modifient pas le calcul des payeurs, les frictions liées au remboursement amputer d'un point de pourcentage entier le TCAC projeté pour le marché du traitement des allergies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'allergie : l'allergie alimentaire remodèle les protocoles pédiatriques

La rhinite a contribué à hauteur de 41,08 % à la part de marché du traitement des allergies en 2025, capitalisant sur sa forte prévalence mondiale et sa boîte à outils thérapeutique multimodale. Les antihistaminiques en vente libre, les corticostéroïdes intranasaux et les comprimés d'immunothérapie sublinguale forment la colonne vertébrale thérapeutique, tandis que les biologiques gagnent du terrain dans les cohortes sévères polysensibilisées. Les variantes saisonnières et pérennes maintiennent conjointement une base de prescriptions étendue, garantissant une demande de base indépendamment des nouvelles classes de traitement.

L'allergie alimentaire, le segment à la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031, bénéficie de la première autorisation de biologique modificateur de la maladie et d'un large pipeline de combinaisons d'immunothérapie orale. La reconnaissance épidémiologique de l'allergie à début adulte élargit les bassins d'éligibilité, et les protocoles d'anaphylaxie en milieu scolaire amplifient les prescriptions prophylactiques. Les allergies oculaires, cutanées, l'asthme et d'autres allergies de niche complètent le paysage des segments, chacun ajoutant du volume grâce à une vigilance diagnostique renforcée et à l'utilisation de biologiques à indications croisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par traitement : l'immunothérapie progresse à mesure que la modification de la maladie entre dans le courant dominant

Les médicaments anti-allergiques ont maintenu 64,89 % de la part de marché du traitement des allergies en 2025, soutenus par un remboursement favorable, la prédominance des médicaments en vente libre et la maturité des génériques. Les antihistaminiques de deuxième génération, les corticostéroïdes topiques et les bloqueurs des leucotriènes forment ensemble un flux de revenus stable qui amortit les fluctuations de prix dans les nouvelles catégories.

L'immunothérapie est prévue pour un TCAC de 10,12 % jusqu'en 2031, reflétant la reconnaissance par les payeurs de l'efficacité économique à long terme et la préférence croissante des patients pour les régimes d'immunothérapie sublinguale à domicile. Les recommandations cliniques standardisent la posologie et la durée, minimisant la variabilité et renforçant la confiance des cliniciens. Les protocoles sous-cutanés restent la référence pour maximiser l'efficacité chez les patients à haut risque, tandis que les stratégies combinées biologique-immunothérapie sublinguale émergent pour les multisensibilisations complexes, renforçant la proposition du marché du traitement des allergies.

Par forme galénique : les injectables progressent grâce à l'innovation sans aiguille

Les comprimés et gélules représentaient 42,15 % du marché du traitement des allergies en 2025, en raison de l'évolutivité de la fabrication, de la familiarité des patients et des voies réglementaires simples. Leur position dominante persiste dans les antihistaminiques en vente libre et les antagonistes des leucotriènes sur ordonnance, mais l'innovation oriente progressivement les thérapies à haute valeur ajoutée vers des formats parentéraux.

Les injectables et auto-injecteurs devraient croître à un TCAC de 9,78 %, portés par l'expansion des anticorps monoclonaux et des innovations sans aiguille telles que le spray nasal d'épinéphrine d'ARS Pharmaceuticals, qui contourne la phobie des aiguilles. Les sprays nasaux et les inhalateurs restent pertinents grâce à leur précision d'administration localisée, tandis que les accessoires pour inhalateurs intelligents améliorent le suivi de l'observance dans les cas de chevauchement avec l'asthme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont conservé 34,88 % de la part de marché du traitement des allergies en 2025, ancrées par les protocoles d'initiation aux biologiques qui nécessitent une supervision clinique. Les stratégies d'atténuation des risques pour l'anaphylaxie lors de l'administration de la première dose imposent la présence d'installations d'observation, renforçant la domination des hôpitaux.

Les pharmacies en ligne devraient se développer à un TCAC de 10,96 %, soutenues par la prescription électronique, l'intégration de la téléconsultation et les améliorations de la logistique du dernier kilomètre en chaîne du froid. Les calendriers de renouvellement numérique et les rappels d'observance pilotés par l'IA améliorent la commodité pour les patients, soutenant la fidélisation aux thérapies chroniques et élargissant le marché du traitement des allergies. Les pharmacies de détail et spécialisées occupent le continuum entre le contrôle hospitalier et les modèles de livraison directe à domicile, diversifiant la résilience des canaux.

Analyse géographique

La part de 37,84 % de l'Amérique du Nord sur le marché du traitement des allergies en 2025 découle d'une couverture d'assurance étendue, d'une adoption précoce des biologiques et d'un réseau de spécialistes concentré. Les États-Unis sont à l'avant-garde des premières réglementaires qui se propagent aux autres régions, positionnant les fabricants nationaux pour des revenus précoces et prolongeant les avantages du cycle de vie. La pénétration des biosimilaires reste modérée compte tenu des réticences à la substitution et des contraintes des stratégies d'évaluation et d'atténuation des risques, préservant l'intégrité des prix pour les innovateurs.

Le TCAC de 9,31 % de l'Asie-Pacifique jusqu'en 2031 dépasse toutes les autres régions, porté par des poussées de sensibilisation liées à l'urbanisation, la hausse des revenus disponibles et l'élargissement de l'assurance maladie publique couvrant certaines immunothérapies. La sensibilisation aux acariens de la poussière de maison dépasse 90 % dans les cohortes atopiques, stimulant la demande d'extraits allergéniques adaptés à la région et alimentant des accords de distribution collaboratifs, tels que le partenariat d'ALK-Abbott avec Abbott. L'adoption des soins de santé axée sur le mobile accélère la téléconsultation pour l'immunothérapie sublinguale dans les agglomérations métropolitaines, élargissant la portée thérapeutique.

L'Europe affiche une pénétration mature mais fait face à une compression des prix dans le cadre de systèmes d'appels d'offres favorables aux biosimilaires. La région est à la pointe de la standardisation de la qualité de l'immunothérapie et de la pharmacovigilance, contribuant à une croissance des revenus durable mais contenue. Le Moyen-Orient et l'Afrique et l'Amérique du Sud présentent des opportunités émergentes avec une infrastructure de soins spécialisés en amélioration progressive, bien que la volatilité économique et des chaînes d'approvisionnement tempère la traction à court terme.

Paysage concurrentiel

Le marché du traitement des allergies est modérément fragmenté. Les principaux acteurs tels que GSK, Novartis et Sanofi combinent des biologiques naissants avec des antihistaminiques bien établis pour couvrir les risques liés au cycle de vie. ALK-Abbello et Stallergenes Greer dominent l'approvisionnement en extraits allergéniques et la commercialisation de l'immunothérapie sublinguale, tandis que le biosimilaire Omlyclo de Celltrion démontre la force perturbatrice de l'interchangeabilité.

L'innovation en matière de dispositifs gagne en importance. ARS Pharmaceuticals a obtenu l'autorisation de l'Agence européenne des médicaments pour le premier spray nasal d'épinéphrine, supprimant les obstacles liés aux injections et mettant en lumière la conception centrée sur le patient. Les challengers biotechnologiques exploitent la technologie des particules pseudo-virales pour réingénier les profils immunogènes, comme l'illustre la plateforme eBioparticle d'Angany. Les thérapeutiques numériques et les moteurs prédictifs basés sur l'IA différencient les portefeuilles de services, approfondissant les avantages concurrentiels autour des résultats d'observance et des preuves en vie réelle.

Les opérations stratégiques dominent l'actualité. Le rachat de Blueprint par Sanofi ajoute des inhibiteurs de KIT à un arsenal d'immunologie déjà redoutable, tandis que les alliances entre les grandes entreprises pharmaceutiques mondiales et les distributeurs régionaux débloquent la pénétration des marchés émergents. Les partenariats de recherche et développement réduisent le risque des actifs biologiques précoces, répartissant l'exposition en capital et accélérant le délai de mise sur le marché dans le marché du traitement des allergies.

Leaders du secteur du traitement des allergies

Sanofi SA

GSK plc

ALK-Abello A/S

Novartis AG

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Aquestive a reçu une lettre de réponse complète de la FDA pour Anaphylm, un film sublingual d'épinéphrine destiné à l'anaphylaxie chez les patients ≥ 30 kg.

- Janvier 2026 : Allergy Therapeutics a porté ses revenus du premier semestre à 36,3 millions GBP, a lancé Grassmuno en Allemagne et a refinancé sa dette pour financer son expansion européenne.

- Janvier 2026 : GSK a annoncé une acquisition de RAPT Therapeutics pour 2,2 milliards USD, acquérant ozureprubart, un candidat anti-IgE de nouvelle génération pour la prophylaxie large de l'allergie alimentaire.

- Septembre 2025 : La FDA a approuvé remibrutinib pour l'urticaire chronique spontanée, introduisant le premier inhibiteur oral de BTK dans les soins allergologiques.

- Mars 2025 : La FDA a accordé le statut interchangeable au premier biosimilaire d'omalizumab, permettant la substitution automatique en pharmacie avec une remise de 15 à 30 %.

- Février 2025 : La FDA a élargi l'indication d'Odactra pour inclure les enfants âgés de 5 à 11 ans atteints de rhinite allergique aux acariens, élargissant le marché de l'immunothérapie pédiatrique.

Portée du rapport mondial sur le marché du traitement des allergies

Selon le périmètre du rapport, une allergie est une condition dans laquelle le système immunitaire réagit de manière anormale à une substance étrangère. Le traitement des allergies implique des médicaments et des thérapies qui réduisent les symptômes allergiques et aident le système immunitaire à se préparer aux rencontres futures.

Le marché du traitement des allergies est segmenté par type, traitement et géographie. Par type, le marché est segmenté en allergie oculaire, rhinite, asthme, allergie cutanée et autres allergies. Par traitement, le marché est segmenté en médicaments anti-allergiques et immunothérapie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Allergie oculaire |

| Rhinite |

| Asthme |

| Allergie cutanée |

| Allergie alimentaire |

| Autres allergies |

| Médicaments anti-allergiques | Antihistaminiques - 1re génération |

| Antihistaminiques - 2e/3e génération | |

| Corticostéroïdes - topiques/inhalés/systémiques | |

| Décongestionnants - oraux/nasaux | |

| Antagonistes des récepteurs des leucotriènes | |

| Biologiques et anticorps monoclonaux | |

| Immunothérapie | Sous-cutanée (immunothérapie sous-cutanée) |

| Sublinguale (comprimés/gouttes d'immunothérapie sublinguale) |

| Comprimés et gélules |

| Sprays nasaux |

| Collyres |

| Inhalateurs |

| Injectables et auto-injecteurs |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'allergie | Allergie oculaire | |

| Rhinite | ||

| Asthme | ||

| Allergie cutanée | ||

| Allergie alimentaire | ||

| Autres allergies | ||

| Par traitement | Médicaments anti-allergiques | Antihistaminiques - 1re génération |

| Antihistaminiques - 2e/3e génération | ||

| Corticostéroïdes - topiques/inhalés/systémiques | ||

| Décongestionnants - oraux/nasaux | ||

| Antagonistes des récepteurs des leucotriènes | ||

| Biologiques et anticorps monoclonaux | ||

| Immunothérapie | Sous-cutanée (immunothérapie sous-cutanée) | |

| Sublinguale (comprimés/gouttes d'immunothérapie sublinguale) | ||

| Par forme galénique | Comprimés et gélules | |

| Sprays nasaux | ||

| Collyres | ||

| Inhalateurs | ||

| Injectables et auto-injecteurs | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du traitement des allergies en 2026 ?

Il s'élève à 24,49 milliards USD et devrait atteindre 35,28 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

L'immunothérapie, en particulier l'immunothérapie sublinguale et les biologiques, devrait enregistrer un TCAC de 10,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique enregistre-t-elle la croissance la plus rapide ?

L'urbanisation rapide, les taux de sensibilisation extrêmes et l'élargissement de la couverture d'assurance alimentent un TCAC de 9,31 %.

Quelle innovation répond à la phobie des aiguilles dans les soins de l'anaphylaxie ?

Le spray nasal d'épinéphrine approuvé par l'Agence européenne des médicaments (Eurneffy) administre l'adrénaline sans injections.

Comment les biosimilaires influencent-ils les prix ?

Les biosimilaires d'omalizumab interchangeables réduisent les coûts jusqu'à 40 %, érodant les marges des fabricants d'origine tout en élargissant l'accès.

Quel canal de distribution est le plus dynamique ?

Les pharmacies en ligne, soutenues par l'intégration de la téléconsultation, progressent à un TCAC de 10,96 %.

Dernière mise à jour de la page le: