Taille et part du marché du traitement de l'uvéite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'uvéite par Mordor Intelligence

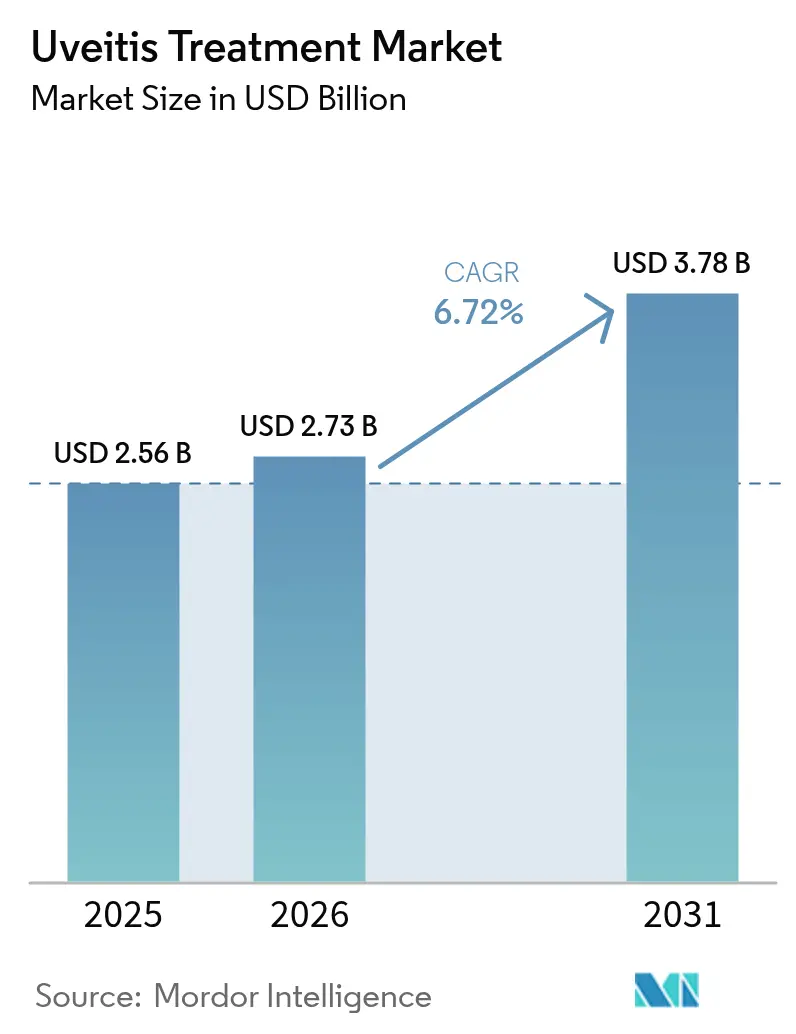

La taille du marché du traitement de l'uvéite était évaluée à 2,56 milliards USD en 2025 et est estimée à une croissance de 2,73 milliards USD en 2026 pour atteindre 3,78 milliards USD d'ici 2031, à un TCAC de 6,72 % durant la période de prévision (2026-2031). La reconnaissance accrue de l'uvéite comme l'une des principales causes de cécité évitable, combinée à la prévalence croissante des maladies auto-immunes, soutient cette trajectoire de croissance. L'Amérique du Nord reste l'ancre de revenus, portée par l'adoption précoce des biologiques et des cadres de remboursement avancés, tandis que l'Asie-Pacifique affiche l'expansion la plus rapide à mesure que de larges populations mal desservies accèdent aux services d'ophtalmologie spécialisée. Les évolutions vers une immunomodulation de précision et des implants oculaires à libération prolongée continuent de faire basculer les prescriptions des corticostéroïdes traditionnels vers les biologiques et biosimilaires haut de gamme. Les perturbations de la chaîne d'approvisionnement pour les corticostéroïdes clés et un personnel mondial d'ophtalmologie inégal représentent des contraintes à court terme, mais stimulent simultanément l'innovation dans les plateformes alternatives de délivrance de médicaments.

Principales conclusions du rapport

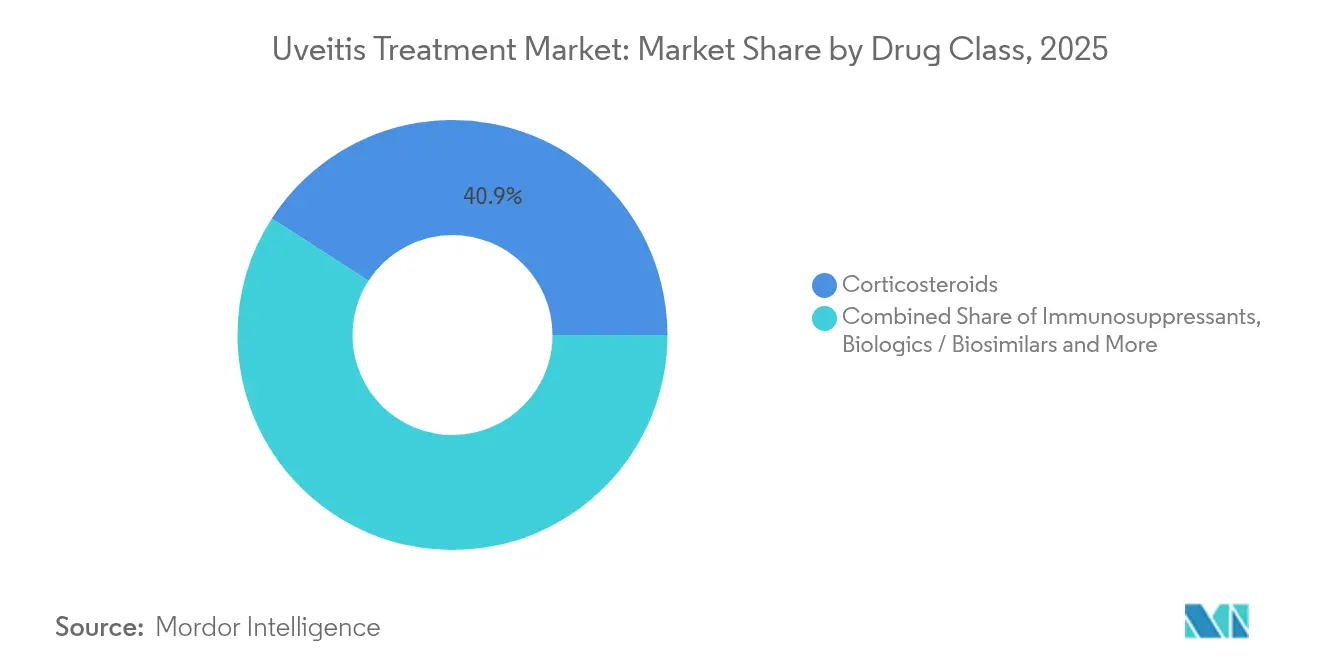

- Par classe thérapeutique, les corticostéroïdes ont dominé avec 40,89 % de la part du marché du traitement de l'uvéite en 2025, tandis que les biologiques et biosimilaires ont enregistré le TCAC projeté le plus élevé à 9,11 % jusqu'en 2031.

- Par type de maladie, l'uvéite antérieure représentait 43,76 % de la taille du marché du traitement de l'uvéite en 2025 ; l'uvéite postérieure devrait se développer à un TCAC de 8,72 % jusqu'en 2031.

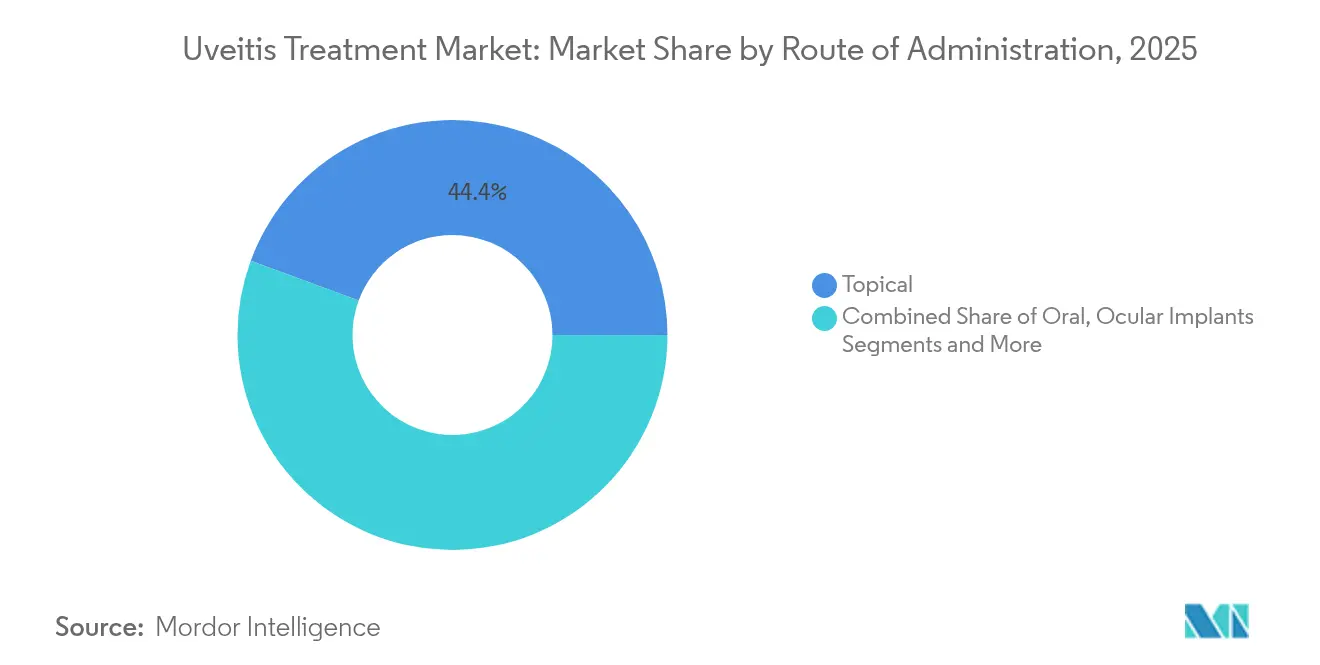

- Par voie d'administration, les thérapies topiques représentaient 44,38 % du chiffre d'affaires en 2025, tandis que les implants et inserts oculaires devraient croître à un TCAC de 10,12 %.

- Par canal de distribution, les pharmacies hospitalières ont maintenu une part de 39,02 % en 2025, tandis que les pharmacies en ligne devraient enregistrer un TCAC de 10,05 %.

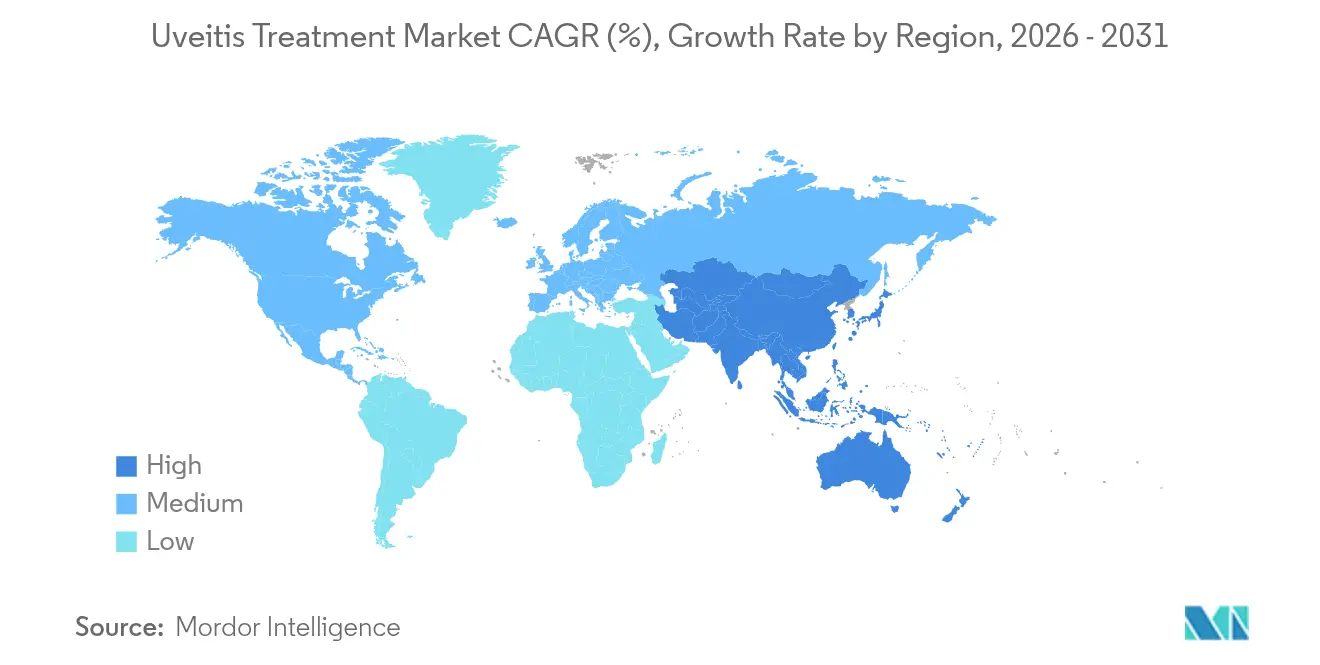

- Par géographie, l'Amérique du Nord a capté 38,11 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'uvéite

Analyse d'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante de l'uvéite et des complications menaçant la vision | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D consacrées aux nouveaux biologiques et implants | +1.8% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de l'accès aux soins ophtalmiques dans les économies émergentes | +1.1% | Asie-Pacifique principalement, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption croissante de l'adalimumab biosimilaire et de l'infliximab | +0.9% | Mondial, avec des gains précoces en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Imagerie rétinienne assistée par IA pour le diagnostic précoce | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les start-ups de délivrance oculaire à libération prolongée | +0.5% | Amérique du Nord principalement, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'uvéite et des complications menaçant la vision

L'incidence cumulée de l'uvéite a atteint 60 pour 100 000 habitants et la prévalence a atteint 285 pour 100 000 habitants aux États-Unis d'ici 2023, mais les cas antérieurs restent sous-diagnostiqués dans les soins primaires. Les comorbidités de maladies auto-immunes systémiques telles que la spondylarthrite ankylosante amplifient les taux de détection à mesure que les références en rhumatologie augmentent. Les formes postérieures et intermédiaires représentent désormais environ 55 % des présentations et nécessitent des biologiques ou des implants plus coûteux pour prévenir une perte visuelle irréversible, augmentant ainsi les dépenses par patient. Les évolutions épidémiologiques vers des phénotypes plus sévères allongent la durée et la complexité du traitement, élargissant le marché du traitement de l'uvéite au-delà du nombre brut de patients. Les plateformes d'implants haut de gamme qui délivrent des médicaments pendant des mois à partir d'une seule procédure gagnent en traction, car les cliniciens recherchent un contrôle durable de l'inflammation avec moins de risques systémiques.

Augmentation des dépenses de R&D consacrées aux nouveaux biologiques et implants

L'acquisition par Merck d'EyeBio pour 1,3 milliard USD en vue de son programme d'anticorps tétravalents a souligné l'appétit de l'industrie pour les biologiques multi-cibles qui traitent à la fois l'inflammation et la réparation rétinienne. L'approbation par la FDA du Susvimo de Roche, offrant des intervalles de rechargement de neuf mois, a validé les implants à libération prolongée comme commercialement viables. Les start-ups de thérapie génique non virale ont attiré de nouveaux capitaux-risque, signalant un pivot vers des approches potentiellement curatives qui pourraient réduire les coûts de traitement à vie tout en reconfigurant la dynamique concurrentielle. Ces développements élargissent collectivement le choix thérapeutique, réduisent la fréquence des injections et élèvent les barrières à l'entrée pour les corticostéroïdes conventionnels.

Élargissement de l'accès aux soins ophtalmiques dans les économies émergentes

La Chine a accepté une demande d'autorisation de mise sur le marché pour ARCATUS, la première thérapie suprachoroïdienne soumise pour l'œdème maculaire uvéitique, reflétant la dynamique réglementaire en Asie-Pacifique[1]Clearside Biomedical, "Acceptation de la demande d'autorisation de mise sur le marché pour ARCATUS en Chine," clearsidebio.com. Les modèles de soins oculaires communautaires au Kenya illustrent des voies évolutives pour atteindre les populations mal desservies grâce à des entreprises sociales et à la téléophtalmologie. Ces initiatives atténuent les pénuries de personnel en étendant la supervision spécialisée grâce à l'imagerie à distance et au triage par IA. À mesure que les cadres de remboursement arrivent à maturité, les marchés émergents deviennent un terrain fertile pour les biosimilaires qui offrent des réductions de prix de 15 à 30 % par rapport aux produits originaux, accélérant la croissance en volume pour le marché du traitement de l'uvéite.

Adoption croissante de l'adalimumab biosimilaire et de l'infliximab

Le premier biosimilaire interchangeable de l'aflibercept a obtenu l'autorisation de la FDA début 2025, permettant la substitution au niveau de la pharmacie sans approbation du prescripteur. Les données de registre confirment l'efficacité et la sécurité comparables de l'adalimumab biosimilaire dans l'uvéite non infectieuse pédiatrique tout en permettant l'épargne en glucocorticoïdes[2]Investigateurs du réseau AIDA, "Adalimumab biosimilaire dans l'uvéite pédiatrique," ncbi.nlm.nih.gov. L'adoption plus large des biosimilaires contribue à soulager la pression budgétaire dans les régions sensibles aux prix et encourage les assureurs des marchés matures à élargir les critères d'accès, augmentant ainsi les bassins de patients éligibles à la thérapie biologique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et effets secondaires systémiques des thérapies actuelles | -1.4% | Mondial, le plus aigu dans les économies émergentes | Moyen terme (2-4 ans) |

| Personnel spécialisé en ophtalmologie limité dans les régions à faible revenu | -1.1% | Afrique subsaharienne, Asie-Pacifique rurale, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Retard réglementaire pour les dispositifs intravitréens ou suprachoroïdiens | -0.8% | Varie selon la juridiction | Court terme (≤ 2 ans) |

| Pénuries intermittentes de principes actifs pharmaceutiques pour les corticostéroïdes | -0.6% | Amérique du Nord, Europe avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et effets secondaires systémiques des thérapies actuelles

La thérapie systémique annuelle à l'adalimumab peut dépasser 60 000 USD par patient, tandis que les implants à longue durée d'action tels que YUTIQ exigent des dépenses initiales élevées malgré leur durabilité de trois ans. Les inhibiteurs du TNF-alpha imposent également des coûts de surveillance des infections qui gonflent les dépenses totales jusqu'à 30 %. Les abandons d'essais cliniques motivés par des considérations commerciales, illustrés par l'arrêt de l'étude HUMBOLDT malgré des données favorables sur le filgotinib, soulignent comment la viabilité commerciale façonne le paysage thérapeutique. Les coûts élevés limitent donc l'adoption, en particulier dans les marchés à faibles dépenses de santé par habitant.

Personnel spécialisé en ophtalmologie limité dans les régions à faible revenu

La modélisation mondiale prévoit un déficit de 30 % des équivalents temps plein en ophtalmologie d'ici 2035, les zones rurales supportant le plus grand déficit. Les pénuries concomitantes de principes actifs pharmaceutiques pour les corticostéroïdes génériques aggravent les obstacles à l'accès, car 91 % des ordonnances ophtalmiques reposent sur des génériques vulnérables aux perturbations de l'approvisionnement. Ces problèmes imbriqués ralentissent la diffusion des thérapies avancées et exercent une pression à la baisse sur la croissance du marché du traitement de l'uvéite dans les zones géographiques à fort besoin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biologiques stimulent la croissance haut de gamme

Les corticostéroïdes ont conservé une part de chiffre d'affaires de 40,89 % en 2025, mais les biologiques et biosimilaires se sont développés à un TCAC de 9,11 %, reflétant la migration des cliniciens vers des agents ciblés qui évitent la formation de cataractes et les pics de pression intraoculaire. La récente pénurie de six mois d'acétonide de triamcinolone a mis en évidence la fragilité de la chaîne d'approvisionnement et a encouragé le recours aux implants à libération prolongée. La taille du marché du traitement de l'uvéite pour les biologiques devrait progresser plus rapidement que toute autre classe thérapeutique jusqu'en 2031, à mesure que les inhibiteurs JAK en cours de développement progressent en phase 3. Les immunosuppresseurs restent des thérapies de relais essentielles, et les anti-infectieux soutiennent le sous-ensemble infectieux plus restreint, maintenant un paysage de classes thérapeutiques équilibré mais en évolution.

Les biologiques de deuxième génération diversifient les mécanismes pour inclure les anticorps bispécifiques et les modulateurs de la voie Wnt, intensifiant la concurrence tout en élargissant le choix. Les lancements de biosimilaires créent des niveaux de prix échelonnés qui élargissent l'accès des patients tout en préservant les marges des fabricants grâce au volume. Le secteur du traitement de l'uvéite fait donc face à une prolifération accélérée des produits parallèlement à la consolidation des gammes traditionnelles de corticostéroïdes.

Par type de maladie : la complexité postérieure stimule la valeur

L'uvéite antérieure a conduit le chiffre d'affaires avec une part de 43,76 % en 2025 en raison de sa forte incidence et du recours aux thérapies topiques, mais l'uvéite postérieure est prévue comme la catégorie à la croissance la plus rapide à un TCAC de 8,72 % en raison des besoins de délivrance spécialisés tels que les injections suprachoroïdiennes. La part du marché du traitement de l'uvéite pour les formes postérieures est prête à s'élargir à mesure que les cliniciens adoptent des implants qui réduisent la fréquence des retreatements. De nouvelles données montrant l'efficacité du faricimab dans l'œdème maculaire uvéitique ouvrent d'autres voies thérapeutiques haut de gamme. L'uvéite intermédiaire présente une croissance régulière mais modérée, tandis que la panuvéite reste le segment de plus haute acuité avec des besoins non satisfaits persistants.

L'adoption des avancées en imagerie diagnostique, notamment la tomographie par cohérence optique à grand champ et les algorithmes d'IA, améliore la détection des maladies postérieures et soutient une intervention plus précoce. Cela contribue à des gains de chiffre d'affaires soutenus même à mesure que le contrôle des payeurs s'intensifie. Par conséquent, le marché du traitement de l'uvéite continue de se déplacer vers des segments impliquant une physiopathologie complexe et des interventions coûteuses.

Par voie d'administration : la libération prolongée transforme les soins

Les gouttes topiques ont généré 44,38 % du chiffre d'affaires en 2025, mais les implants et inserts oculaires affichent la trajectoire la plus élevée à un TCAC de 10,12 % jusqu'en 2031. La taille du marché du traitement de l'uvéite pour les produits implantables devrait augmenter fortement à mesure que des technologies telles que la plateforme de délivrance par port prouvent leur viabilité commerciale. Les injections intravitréennes et suprachoroïdiennes restent des modalités intermédiaires essentielles, stimulant les volumes de procédures en milieu hospitalier. La délivrance systémique persiste pour les cas bilatéraux ou réfractaires, mais fait face à un examen croissant concernant les événements indésirables et les coûts de surveillance.

Les concepts de libération prolongée non invasifs, notamment les lentilles de contact souples libérant des médicaments, entrent en essais de phase précoce et pourraient démocratiser l'accès aux thérapies haut de gamme en évitant les procédures invasives. La reclassification réglementaire des dispositifs de cyclodestruction par ultrasons en classe II indique une plus grande volonté de la FDA de rationaliser les approbations pour les nouvelles solutions de délivrance.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières contrôlaient 39,02 % de la distribution en 2025, car l'initiation des biologiques et les procédures d'implants restent centrées sur l'hôpital. Les pharmacies en ligne, cependant, devraient croître à un TCAC de 10,05 %, portées par la préférence des consommateurs pour la livraison à domicile et la transparence des prix. Les partenariats avec les pharmacies spécialisées assurent l'intégrité de la chaîne du froid pour les biologiques, renforçant la crédibilité du canal numérique. Les points de vente au détail conservent leur pertinence pour les renouvellements de thérapies topiques chroniques, tandis que les cliniques de drugstores intègrent des suivis de téléophtalmologie pour capter de la valeur sans nécessiter de consultations complètes avec un ophtalmologue. Les modèles hybrides en étoile étendent la supervision spécialisée aux zones rurales et soutiennent l'expansion globale du marché du traitement de l'uvéite.

Analyse géographique

L'Amérique du Nord a généré 38,11 % du chiffre d'affaires mondial en 2025, soutenue par une large couverture d'assurance, une adoption précoce des biologiques et un solide écosystème d'essais cliniques. Le TCAC de la région devrait se modérer à mesure que le marché arrive à maturité, bien que les pénuries d'acétate de prednisolone et de difluprednate mettent en évidence des vulnérabilités de la chaîne d'approvisionnement qui pourraient réorienter les prescriptions vers des formulations alternatives. L'adéquation des effectifs reste un défi imminent, avec un déficit prévu de 30 % d'ici 2035 qui pourrait plafonner les volumes de procédures malgré une forte demande thérapeutique.

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide à un TCAC de 8,74 % à mesure que de larges listes d'attente de patients rencontrent des dépenses de santé en hausse. Le succès en phase 3 en Chine avec ARCATUS, montrant un taux de 38,5 % de gains de 15 lettres ou plus sur l'échelle ETDRS, illustre les progrès régionaux vers l'adoption de thérapies haut de gamme. Le Japon continue de faire figure de pionnier dans les schémas thérapeutiques anti-VEGF à intervalles prolongés, et l'Australie sert souvent de passerelle réglementaire pour les lancements multinationaux. Néanmoins, la densité en ophtalmologistes reste inégale, certains pays rapportant zéro spécialiste par million d'habitants contre 114 par million au Japon.

L'Europe maintient une croissance équilibrée grâce à des politiques favorables aux biosimilaires qui soutiennent l'adoption des biologiques. Les procédures de l'Agence européenne des médicaments (EMA) offrent des délais prévisibles, et l'Allemagne, la France et le Royaume-Uni ancrent la demande en implants à libération prolongée. Le Moyen-Orient et l'Afrique affichent une adoption naissante mais croissante à mesure que les systèmes de santé du Conseil de coopération du Golfe se modernisent ; cependant, la croissance continentale plus large est entravée par une capacité spécialisée limitée. L'Amérique du Sud enregistre une expansion modérée portée par la population importante du Brésil et l'amélioration des structures de remboursement, bien que la volatilité des devises et les contraintes budgétaires tempèrent la pénétration des biologiques haut de gamme.

Paysage concurrentiel

Le marché du traitement de l'uvéite présente une fragmentation modérée, AbbVie, Novartis et Bausch + Lomb partageant l'espace des biologiques et des petites molécules aux côtés d'entreprises d'ophtalmologie ciblées telles que EyePoint Pharmaceuticals et Clearside Biomedical. La consolidation s'est accélérée lorsque ANI Pharmaceuticals a acquis Alimera Sciences pour 105 millions USD, unissant ILUVIEN et YUTIQ pour former une puissance dans les implants dédiés aux maladies rares. Les alliances stratégiques se multiplient ; l'accord d'AbbVie avec Ripple Therapeutics offre une option pour obtenir une licence sur des implants biodégradables dans le cadre d'un accord pouvant atteindre 290 millions USD en valeur. Les entreprises d'imagerie assistée par IA collaborent avec les développeurs de médicaments pour intégrer des algorithmes de diagnostic qui personnalisent les calendriers de traitement, tandis que des start-ups de thérapie génique telles que PulseSight Therapeutics poursuivent des modalités curatives qui pourraient perturber les paradigmes d'immunosuppression chronique. Des opportunités de marché inexploitées subsistent dans les formulations spécifiques à la pédiatrie et les produits combinés qui fusionnent les mécanismes anti-inflammatoires et anti-VEGF.

Leaders du secteur du traitement de l'uvéite

AbbVie Inc.

Novartis AG

Bausch + Lomb

EyePoint Pharmaceuticals

Alimera Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Le partenaire Asie-Pacifique de Clearside Biomedical, Arctic Vision, a obtenu l'acceptation par la Chine d'une demande d'autorisation de mise sur le marché pour ARCATUS, la première thérapie suprachoroïdienne déposée pour l'œdème maculaire uvéitique.

- Septembre 2024 : Priovant Therapeutics a lancé l'essai CLARITY de phase 3 sur la brepocitinib dans l'uvéite non antérieure non infectieuse avec une cohorte mondiale de 300 patients.

Périmètre du rapport mondial sur le marché du traitement de l'uvéite

Dans le cadre de ce rapport, le traitement de l'uvéite désigne les divers remèdes pour traiter l'inflammation de l'uvée et des tissus environnants. La maladie est caractérisée par une vision floue, des taches sombres ou flottantes dans le champ visuel, une rougeur de l'œil et une sensibilité à la lumière. Le marché du traitement de l'uvéite est segmenté par traitement (corticostéroïdes, antibiotiques, antiviraux, antifongiques, analgésiques et autres), par maladie (uvéite antérieure, uvéite postérieure, uvéite intermédiaire et panuvéite), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| Corticostéroïdes |

| Immunosuppresseurs |

| Biologiques / Biosimilaires |

| Antimicrobiens (antibiotiques, antiviraux, antifongiques) |

| Anti-inflammatoires non stéroïdiens et analgésiques |

| Autres |

| Uvéite antérieure |

| Uvéite postérieure |

| Uvéite intermédiaire |

| Panuvéite |

| Topique (collyres et pommades) |

| Oral / Systémique |

| Injections oculaires locales (intravitréennes, suprachoroïdiennes, périoculaires) |

| Implants et inserts oculaires |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Corticostéroïdes | |

| Immunosuppresseurs | ||

| Biologiques / Biosimilaires | ||

| Antimicrobiens (antibiotiques, antiviraux, antifongiques) | ||

| Anti-inflammatoires non stéroïdiens et analgésiques | ||

| Autres | ||

| Par type de maladie | Uvéite antérieure | |

| Uvéite postérieure | ||

| Uvéite intermédiaire | ||

| Panuvéite | ||

| Par voie d'administration | Topique (collyres et pommades) | |

| Oral / Systémique | ||

| Injections oculaires locales (intravitréennes, suprachoroïdiennes, périoculaires) | ||

| Implants et inserts oculaires | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du traitement de l'uvéite ?

Le marché est évalué à 2,73 milliards USD en 2026 et devrait atteindre 3,78 milliards USD d'ici 2031.

Quelle région domine le marché du traitement de l'uvéite ?

L'Amérique du Nord détient la plus grande part à 38,11 % en 2025 grâce à l'adoption avancée des biologiques et à des systèmes de remboursement solides.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les biologiques et biosimilaires devraient croître à un TCAC de 9,11 % jusqu'en 2031, à mesure que les cliniciens se tournent vers l'immunomodulation ciblée.

Pourquoi les implants oculaires gagnent-ils en traction ?

Les implants tels que ILUVIEN et YUTIQ assurent une libération prolongée du médicament pendant des mois à des années, réduisant la fréquence des injections et améliorant l'observance.

Qu'est-ce qui freine la croissance du marché dans les économies émergentes ?

Les coûts élevés des thérapies, la disponibilité limitée des spécialistes et les pénuries intermittentes de corticostéroïdes limitent l'accès des patients aux traitements haut de gamme.

Dernière mise à jour de la page le: