Taille et part du marché du traitement du sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 28.56 Milliards de dollars |

| Taille du Marché (2030) | 38.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du sol par Mordor Intelligence

La taille du marché du traitement du sol est estimée à 28,56 milliards USD en 2025, et devrait atteindre 38,42 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,11 % au cours de la période de prévision (2025-2030).

Le secteur du traitement du sol connaît une transformation significative sous l'impulsion de l'adoption de pratiques agricoles modernes et de technologies d'agriculture de précision. Les agriculteurs adoptent de plus en plus les méthodes d'agriculture sans labour et à labour minimum, qui nécessitent des approches de traitement du sol plus sophistiquées. Ces pratiques ont conduit au développement de technologies d'application de précision permettant aux agriculteurs de cibler des zones spécifiques à forte pression d'enherbement, optimisant ainsi l'utilisation des pesticides et réduisant les coûts globaux. L'intégration de systèmes guidés par GPS et de technologies de cartographie des sols a permis une application plus précise et plus efficace des produits de traitement du sol, notamment dans les grandes exploitations agricoles où les herbicides représentent 72,8 % des méthodes de traitement du sol.

Le secteur est confronté à des défis croissants liés aux ravageurs et pathogènes telluriques qui constituent des menaces importantes pour la sécurité alimentaire mondiale. Des études récentes indiquent qu'environ 95 % des ravageurs des cultures passent au moins une partie de leur cycle de vie dans le sol, ce qui rend le traitement efficace du sol crucial pour la protection des cultures. La gravité de ces menaces est illustrée par des cas documentés où des pathogènes végétaux telluriques ont causé des pertes de rendement comprises entre 50 et 75 % dans des cultures importantes telles que le blé, le coton, le maïs, les légumes et les fruits. Cela a stimulé l'innovation dans les formulations de traitement du sol et les méthodes d'application pour lutter plus efficacement contre ces défis.

La durabilité environnementale est devenue un domaine d'intérêt majeur dans les pratiques de traitement du sol, avec un accent croissant sur la réduction de l'empreinte chimique tout en maintenant l'efficacité. Le secteur assiste à un glissement vers des méthodes d'application plus ciblées, notamment l'arrosage du sol, l'épandage en plein et l'application en sillon, qui contribuent à minimiser l'impact environnemental tout en maximisant l'efficacité du traitement. Ces méthodes se sont avérées particulièrement efficaces dans la gestion des infestations de vers blancs, qui ont montré une réduction du système racinaire d'environ 25 % chez le soja et jusqu'à 64 % chez le maïs lorsqu'elles ne sont pas traitées.

Le marché connaît des avancées technologiques rapides dans les formulations de traitement du sol et les méthodes d'application. Les fabricants développent de nouveaux principes actifs et des systèmes d'administration améliorés offrant une meilleure efficacité et une protection plus durable. L'intégration des systèmes de surveillance de la santé des sols avec les applications de traitement gagne du terrain, permettant aux agriculteurs de prendre des décisions plus éclairées concernant le moment et la dose du traitement. Cette évolution technologique est particulièrement évidente dans la gestion des populations de mauvaises herbes, où des études ont montré que des infestations de mauvaises herbes non traitées peuvent provoquer des réductions moyennes de rendement allant jusqu'à 37 % dans des cultures importantes comme le soja, soulignant l'importance critique de stratégies efficaces de traitement du sol.

Tendances et perspectives mondiales du marché du traitement du sol

L'augmentation de l'infestation de ravageurs, maladies et mauvaises herbes d'origine tellurique devrait accroître la consommation de pesticides pour le traitement du sol à l'hectare à l'échelle mondiale

- La consommation mondiale moyenne de produits phytosanitaires appliqués par voie tellurienne était de 2 345,0 g par ha de terres agricoles en 2022, ce qui représente une augmentation de 13,6 % par rapport à 2017, où elle était de 2 065,0 g par ha.

- La tendance croissante à l'adoption de pratiques agricoles modernes, notamment l'agriculture sans labour et à labour minimum, accroît la population de ravageurs dans le sol, nécessitant l'application de pesticides pour contrôler les ravageurs, les mauvaises herbes et les maladies d'origine tellurique.

- Les herbicides, en particulier les herbicides de prélevée, sont généralement appliqués au sol car ils ciblent spécifiquement les semences de mauvaises herbes, entravant leur germination même avant le semis de la culture. Cette approche a gagné en popularité grâce à sa capacité à gérer proactivement les populations de mauvaises herbes, assurant une meilleure implantation des cultures et un contrôle global des mauvaises herbes.

- L'infestation de vers blancs a réduit le système racinaire d'environ 25 % chez le soja et de 64 % chez le maïs. Il a été observé que Phyllophaga capillata et Aegopsis bolboceridus ont endommagé toutes les variables évaluées, réduisant la productivité globale du soja de 58,62 % et celle du maïs de 59,76 % dans des pays d'Amérique du Sud comme le Brésil. Tous ces ravageurs telluriques peuvent être efficacement contrôlés par l'application de pesticides au sol.

- De même, des nématodes tels que Meloidogyne incognita et Pratylenchus brachyurus causent des pertes importantes dans les cultures de fruits et légumes. Par exemple, les carottes sont susceptibles de subir des pertes considérables, pouvant atteindre en moyenne 20,0 %. Comme ces nématodes parasites sont des organismes vivant dans le sol, il est important de traiter le sol avec des nématicides pour éliminer ces organismes.

L'utilisation de pesticides pour le traitement du sol augmente avec le besoin de contrôler les maladies d'origine tellurique

- Dans le paysage dynamique du marché des pesticides, les pesticides pour le traitement du sol se distinguent comme des composantes essentielles. Ces produits chimiques spécialisés jouent un rôle pivot dans la promotion d'une croissance saine des cultures, le contrôle efficace des ravageurs et des maladies, et les pratiques agricoles durables.

- La cyperméthrine est un insecticide pyréthroïde qui peut être utilisé comme pesticide pour le traitement du sol. Appliquée au sol, elle offre un contrôle efficace contre divers ravageurs telluriques, notamment les termites et les asticots des racines. Le mode d'action de la cyperméthrine consiste à cibler le système nerveux des ravageurs au contact, entraînant une paralysie puis la mort. Elle était au prix de 21,0 milliers USD par tonne métrique en 2022.

- L'atrazine est un herbicide couramment utilisé comme traitement du sol pour contrôler diverses mauvaises herbes à feuilles larges et graminées dans les champs agricoles et les zones non cultivées. Elle est particulièrement efficace pour gérer les populations de mauvaises herbes qui entrent en compétition avec les cultures pour les nutriments, l'eau et la lumière du soleil. En 2022, son prix était de 13,8 milliers USD par tonne métrique.

- Le malathion est un insecticide organophosphoré utilisé comme traitement du sol pour contrôler divers insectes nuisibles dans les champs agricoles et les zones non cultivées. Il est efficace pour gérer les insectes volants et rampants susceptibles d'endommager les cultures et autres plantes. Le malathion était au prix de 12,5 milliers USD par tonne métrique.

- Le mancozèbe est un fongicide et un traitement du sol utilisé pour contrôler diverses maladies fongiques telles que la fonte des semis, le mildiou et le mildiou duveteux. Il appartient à la classe des dithiocarbamates et est connu pour son activité à large spectre contre un large éventail de pathogènes végétaux. En 2022, son prix était de 7,8 milliers USD par tonne métrique.

Analyse par segment : Fonction

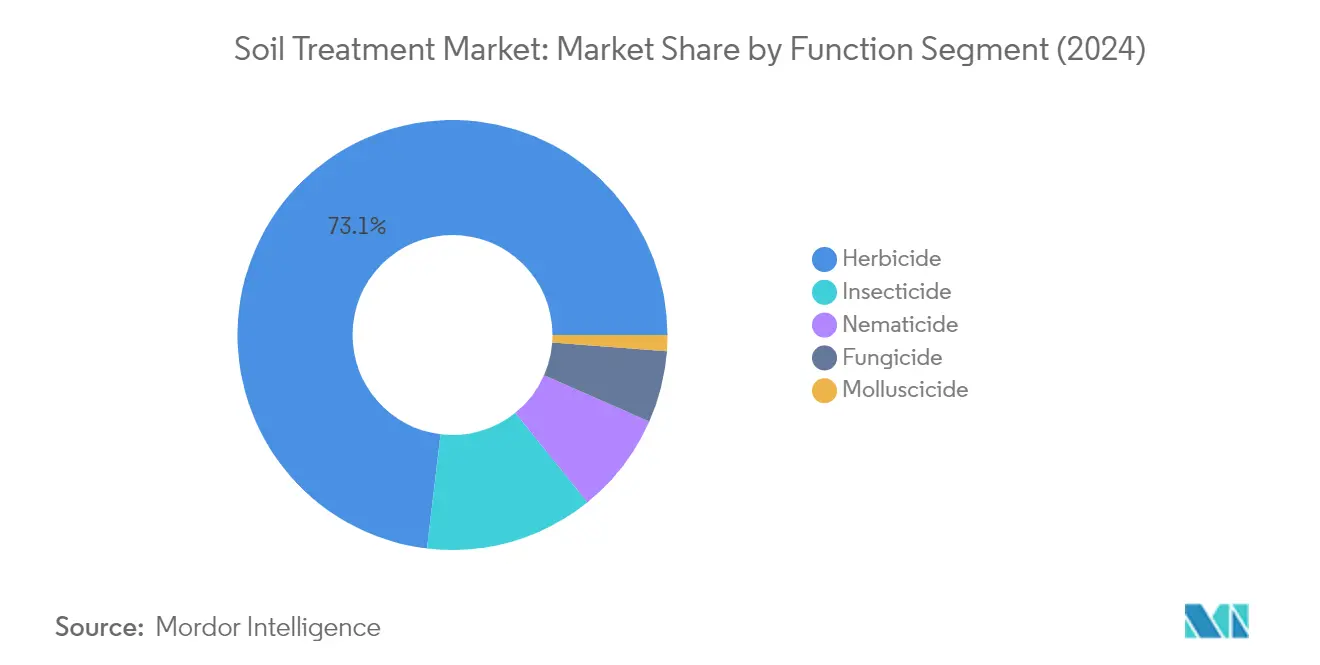

Segment herbicide sur le marché du traitement du sol

Le segment des herbicides domine le marché mondial du traitement du sol, détenant environ 73 % de part de marché en 2024, avec une valeur de marché de près de 20 milliards USD. Cette position importante sur le marché est attribuée à l'adoption croissante de pratiques agricoles modernes, notamment l'agriculture sans labour et à labour minimum, où les herbicides peuvent être appliqués avec précision par des méthodes de traitement du sol. La domination du segment est particulièrement évidente dans le ciblage de zones spécifiques où la pression des mauvaises herbes est élevée, optimisant ainsi l'utilisation des herbicides et réduisant les coûts. Les herbicides ciblent spécifiquement les semences de mauvaises herbes, entravant leur germination même avant le semis de la culture, ce qui a gagné en popularité grâce à son approche proactive de la gestion des populations de mauvaises herbes. Cette méthode assure une meilleure implantation des cultures et un contrôle global des mauvaises herbes, ce qui en fait le choix privilégié des agriculteurs du monde entier. La croissance du segment est également soutenue par son efficacité dans les applications de contrôle des mauvaises herbes en prélevée et en postlevée.

Trajectoire de croissance du segment herbicide

Le segment des herbicides devrait maintenir son leadership sur le marché avec une croissance solide, attendue à un rythme d'environ 5 % au cours de la période de prévision 2024-2029. Cette croissance est portée par plusieurs facteurs, notamment l'adoption croissante de techniques d'agriculture de précision et le besoin croissant de solutions efficaces de gestion des mauvaises herbes. L'expansion du segment est soutenue par les avancées technologiques dans les formulations d'herbicides qui améliorent leur efficacité lorsqu'ils sont appliqués par des méthodes de traitement du sol. De plus, la sensibilisation croissante des agriculteurs aux avantages du contrôle des mauvaises herbes en prélevée et à la rentabilité des herbicides appliqués au sol contribue à la croissance accélérée de ce segment. Le développement de nouveaux composés herbicides spécifiquement conçus pour l'application au sol, combiné à l'amélioration des technologies d'application, devrait stimuler davantage la trajectoire de croissance du segment.

Segments restants dans la segmentation par fonction

Le marché du traitement du sol englobe plusieurs autres segments importants, notamment les insecticides, les nématicides, les fongicides et les molluscicides, chacun répondant à des besoins spécifiques de lutte antiparasitaire. Les insecticides jouent un rôle crucial dans le contrôle des ravageurs telluriques qui affectent les systèmes racinaires et les premiers stades de croissance des plantes. Les nématicides sont essentiels pour gérer les populations de vers microscopiques qui peuvent gravement impacter les rendements des cultures. Les fongicides sont essentiels pour prévenir et traiter diverses maladies d'origine tellurique qui affectent la santé des plantes à partir du niveau racinaire. Les molluscicides, bien que représentant un segment plus restreint, sont importants pour contrôler les limaces et les escargots qui peuvent endommager les plantes en émergence. Chacun de ces segments contribue à l'approche globale de gestion des ravageurs requise dans l'agriculture moderne, offrant aux agriculteurs une boîte à outils complète pour les solutions de lutte antiparasitaire à base de sol.

Analyse par segment : Type de culture

Segment céréales et grains sur le marché du traitement du sol

Le segment des céréales et grains domine le marché mondial du traitement du sol, détenant environ 45 % de part de marché en 2024, avec une valeur de marché de 12,4 milliards USD. La prééminence de ce segment est principalement attribuée à la vaste superficie de culture des principales cultures comme le maïs, le blé, le riz, l'avoine et l'orge, qui couvrent collectivement environ 49 % de la superficie totale cultivée. Ces cultures font face à des défis importants au cours de leurs premiers stades de croissance en raison des maladies d'origine tellurique, des ravageurs et des mauvaises herbes, nécessitant des solutions complètes de traitement du sol. Le segment devrait maintenir son leadership sur le marché tout en croissant à environ 5 % de TCAC sur la période 2024-2029, porté par l'augmentation des pertes de cultures et une attention croissante à l'amélioration de la protection et de la productivité des cultures. Les traitements du sol offrent une approche durable et préventive de la lutte antiparasitaire en ciblant les ravageurs telluriques tels que les nématodes, les insectes et les maladies d'origine tellurique, tandis que les herbicides suppriment la croissance des mauvaises herbes, empêchant la concurrence pour les ressources avec les cultures souhaitées.

Segments restants dans le type de culture

Le marché de la remédiation des sols englobe plusieurs autres segments significatifs, notamment les légumineuses et oléagineux, les fruits et légumes, les cultures commerciales et les applications de gazon et de plantes ornementales. Le segment des légumineuses et oléagineux représente la deuxième part la plus importante, porté par la culture de plantes comme le soja, le tournesol, l'arachide, le sésame et le colza. Le segment des fruits et légumes se concentre sur la protection des cultures à haute valeur ajoutée contre les maladies et ravageurs d'origine tellurique, tandis que le segment des cultures commerciales dessert des cultures importantes comme le café, le caoutchouc, le thé, les noix de cajou et le coton. Le segment du gazon et des plantes ornementales, bien que plus restreint, joue un rôle crucial dans le maintien de la santé et de l'apparence des terrains de golf, des terrains de sport et des plantations ornementales. Chacun de ces segments contribue de manière unique à la diversité du marché, répondant à des besoins spécifiques de protection des cultures et aux exigences de santé des sols dans différentes applications agricoles.

Analyse géographique du marché du traitement du sol

Marché du traitement du sol en Afrique

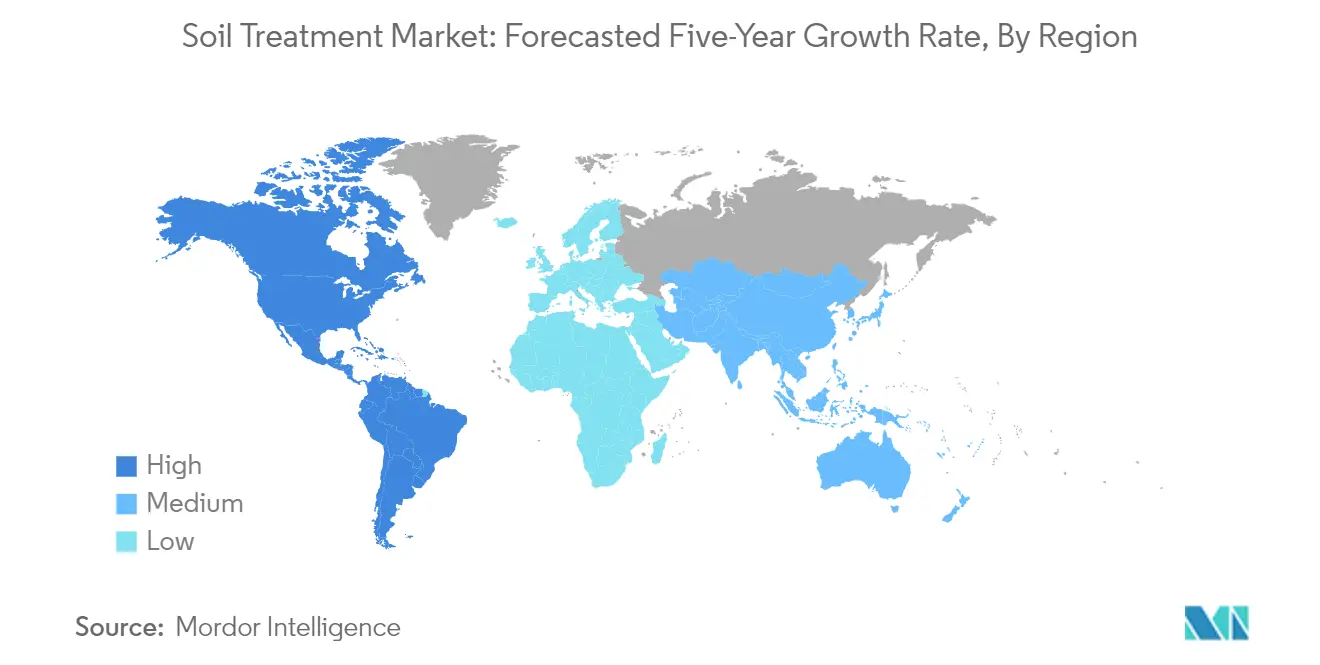

Le marché africain du traitement du sol démontre un potentiel significatif dans divers secteurs agricoles. L'Afrique du Sud mène le marché régional des sols avec des pratiques agricoles avancées et une adoption croissante de solutions de traitement du sol. La région fait face à des défis uniques en matière de gestion des ravageurs, les insectes nuisibles causant des pertes substantielles de rendement des cultures. Les pays africains reconnaissent de plus en plus l'importance des méthodes de traitement du sol, notamment pour le contrôle des maladies d'origine tellurique et la gestion des ravageurs persistants qui affectent la productivité des cultures.

Marché du traitement du sol en Asie-Pacifique

La région Asie-Pacifique représente un marché du traitement du sol dynamique pour les solutions de traitement du sol, caractérisé par des paysages agricoles diversifiés et des besoins variés en matière de gestion des ravageurs. Des pays comme l'Australie, le Japon, la Chine et l'Inde démontrent une forte présence sur le marché, avec différentes approches du traitement du sol basées sur leurs besoins agricoles spécifiques et leurs conditions environnementales. Le secteur agricole de la région est confronté à des défis liés à diverses maladies d'origine tellurique, ravageurs et mauvaises herbes, ce qui stimule la demande de solutions efficaces de traitement du sol.

Marché du traitement du sol en Australie

L'Australie domine le marché du traitement du sol en Asie-Pacifique avec environ 25 % de part de marché en 2024. Les pratiques agricoles avancées du pays et les stratégies complètes de gestion des ravageurs contribuent à sa domination sur le marché. Les agriculteurs australiens se concentrent particulièrement sur les applications d'herbicides par des méthodes de traitement du sol, gérant efficacement diverses espèces de mauvaises herbes qui constituent des menaces importantes pour la productivité des cultures.

Marché du traitement du sol en Thaïlande

La Thaïlande émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance attendu d'environ 8 % de 2024 à 2029. Le secteur agricole du pays démontre une adoption croissante des méthodes de traitement du sol, notamment dans la riziculture où les ravageurs et maladies d'origine tellurique posent des défis importants. Les agriculteurs thaïlandais reconnaissent de plus en plus l'importance du contrôle des ravageurs telluriques et les avantages de l'utilisation du traitement du sol pour protéger leurs cultures.

Marché du traitement du sol en Europe

Le marché européen du traitement du sol présente une approche sophistiquée de la gestion agricole des ravageurs, soutenue par des réglementations strictes et des pratiques agricoles avancées. Le marché de la région se caractérise par une forte présence dans des pays comme la France, l'Allemagne, la Russie et le Royaume-Uni, chacun contribuant de manière significative à la dynamique globale du marché. La mission de l'Union européenne « Un pacte européen pour les sols » démontre l'engagement de la région en faveur de pratiques durables de traitement du sol.

Marché du traitement du sol en France

La France maintient sa position de plus grand marché en Europe, détenant environ 28 % de part de marché en 2024. Le secteur agricole avancé du pays et son approche globale de la gestion des ravageurs contribuent à son leadership sur le marché. Les agriculteurs français accordent une importance particulière aux applications d'herbicides de prélevée et aux stratégies intégrées de gestion des ravageurs, qui font partie intégrante du marché du traitement du sol.

Trajectoire de croissance du marché du traitement du sol en France

La France est également en tête de la région européenne en termes de croissance, avec un taux de croissance anticipé d'environ 6 % de 2024 à 2029. Le secteur agricole du pays montre une adoption croissante de solutions innovantes de traitement du sol, notamment dans la gestion des vignobles et la protection des cultures céréalières. Les agriculteurs français adoptent de plus en plus des pratiques durables de traitement du sol tout en maintenant une haute productivité agricole.

Marché du traitement du sol en Amérique du Nord

L'Amérique du Nord représente un marché mature du traitement du sol pour les solutions de traitement du sol, avec de vastes exploitations agricoles aux États-Unis, au Canada et au Mexique. La région démontre des pratiques agricoles avancées et des stratégies sophistiquées de gestion des ravageurs. Les États-Unis émergent comme le plus grand marché et le marché à la croissance la plus rapide de la région, portés par de vastes exploitations agricoles et une adoption croissante de solutions innovantes de traitement du sol.

Marché du traitement du sol en Amérique du Sud

Le marché du traitement du sol en Amérique du Sud montre un potentiel significatif, avec des pays comme l'Argentine, le Brésil et le Chili démontrant de solides secteurs agricoles. Le paysage agricole diversifié de la région et l'accent croissant mis sur la protection des cultures stimulent la croissance du marché. L'Argentine émerge comme le plus grand marché et le marché à la croissance la plus rapide de la région, soutenue par une vaste culture du soja et des pratiques agricoles avancées. L'intégration des technologies de surveillance des sols améliore également l'efficacité des stratégies de traitement du sol sur tout le continent.

Paysage concurrentiel

Principales entreprises du marché du traitement du sol

Le marché mondial du traitement du sol compte plusieurs acteurs importants, notamment Syngenta Group, Bayer AG, BASF SE, FMC Corporation et ADAMA Agricultural Solutions Ltd, qui mènent le paysage concurrentiel. Ces entreprises investissent activement dans la recherche et le développement pour créer des solutions innovantes de traitement du sol, en mettant particulièrement l'accent sur les produits durables sur le plan environnemental et les technologies d'application de précision. L'expansion stratégique par le biais d'investissements dans des installations de fabrication a été une tendance clé, les entreprises établissant de nouveaux sites de production pour renforcer leur présence régionale et leurs capacités de chaîne d'approvisionnement. La diversification du portefeuille de produits par le développement organique et les acquisitions stratégiques a permis aux entreprises d'offrir des solutions complètes de traitement du sol dans différents segments de cultures. Le secteur a été témoin d'une collaboration significative entre les principaux acteurs et les entreprises de technologie agricole pour développer des solutions numériques intégrées pour des applications optimisées de traitement du sol.

Marché consolidé avec de solides acteurs régionaux

Le marché du traitement du sol présente une structure modérément fragmentée, caractérisée par la présence à la fois de conglomérats agricoles mondiaux et d'acteurs régionaux spécialisés. Les grandes entreprises multinationales tirent parti de leurs vastes réseaux de distribution, de leur notoriété de marque établie et de leurs importantes capacités de recherche pour maintenir leurs positions sur le marché. Ces leaders du secteur ont établi des relations solides avec les agriculteurs grâce à des services d'assistance complets, notamment l'analyse des sols, les conseils d'application et le suivi post-traitement. Le marché a été témoin d'une consolidation considérable par le biais d'acquisitions stratégiques, notamment sur les marchés agricoles émergents, alors que les entreprises cherchent à étendre leur empreinte géographique et à acquérir une expertise locale.

La dynamique concurrentielle varie considérablement selon les régions, les acteurs locaux maintenant des positions fortes sur des marchés spécifiques grâce à leur connaissance approfondie des pratiques agricoles régionales et leurs relations établies avec les agriculteurs. Les barrières à l'entrée sur le marché sont relativement élevées en raison des exigences réglementaires étendues, du besoin d'investissements importants en recherche et développement, et de l'importance des réseaux de distribution établis. Le secteur a vu se multiplier les collaborations entre les acteurs établis et les start-ups de technologie agricole, notamment dans le développement de solutions numériques pour l'agriculture de précision et les applications durables de traitement du sol.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché du traitement du sol dépend de plus en plus de la capacité des entreprises à développer des solutions durables et respectueuses de l'environnement tout en maintenant leur efficacité. Les leaders du marché investissent massivement dans le développement de nouveaux principes actifs et formulations offrant de meilleures performances avec un impact environnemental réduit. L'intégration numérique est devenue cruciale, les entreprises développant des solutions intelligentes de traitement du sol permettant une application et un suivi précis. La capacité à fournir des solutions complètes répondant à plusieurs défis liés au sol tout en se conformant aux exigences réglementaires en constante évolution est devenue un facteur de différenciation clé pour les acteurs du marché.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de créneaux de marché spécifiques ou d'opportunités régionales où les acteurs plus importants peuvent avoir une présence limitée. Les entreprises se concentrent sur le développement de solutions spécialisées pour des types de cultures ou des conditions de sol spécifiques, créant des opportunités de différenciation. L'établissement de relations solides avec les communautés agricoles locales et l'offre d'un soutien technique spécialisé se sont avérés efficaces pour gagner des parts de marché. L'accent croissant mis sur l'agriculture durable et les pratiques d'agriculture biologique présente des opportunités pour les entreprises de développer des solutions innovantes de traitement du sol biologique. Le succès dépend également de la capacité à naviguer dans des environnements réglementaires complexes tout en maintenant des opérations rentables et en établissant des réseaux de distribution fiables.

Leaders du secteur du traitement du sol

ADAMA Agricultural Solutions Ltd

BASF SE

Bayer AG

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Juin 2022 : AgriNova New Zealand Ltd a été acquise par ADAMA Ltd. Grâce à cette acquisition, ADAMA a élargi sa gamme de produits sur le marché néo-zélandais.

- Octobre 2021 : En investissant dans un nouveau centre de chimie, ADAMA a renforcé ses capacités de R&D visant à développer et accélérer ses propres activités de recherche et développement dans le domaine de la protection des plantes.

Portée du rapport mondial sur le marché du traitement du sol

Les fongicides, herbicides, insecticides, molluscicides et nématicides sont couverts comme segments par fonction. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts comme segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Fongicides |

| Herbicides |

| Insecticides |

| Molluscicide |

| Nématicide |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Afrique | Par pays | Afrique du Sud |

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud |

| Fonction | Fongicides | ||

| Herbicides | |||

| Insecticides | |||

| Molluscicide | |||

| Nématicide | |||

| Type de culture | Cultures commerciales | ||

| Fruits et légumes | |||

| Céréales et grains | |||

| Légumineuses et oléagineux | |||

| Gazon et plantes ornementales | |||

| Région | Afrique | Par pays | Afrique du Sud |

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Fonction - Les produits phytosanitaires sont appliqués pour contrôler ou prévenir les ravageurs, notamment les insectes, les champignons, les mauvaises herbes, les nématodes et les mollusques, afin d'éviter les dommages aux cultures et de protéger le rendement agricole.

- Mode d'application - Le traitement du sol est une méthode d'application de produits phytosanitaires directement dans le sol pour prévenir ou contrôler les ravageurs.

- Type de culture - Ceci représente la consommation de produits phytosanitaires par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIS | La gestion intégrée des adventices (GIS) est une approche visant à intégrer de multiples techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres éléments causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les plantules contre les ravageurs véhiculés par les graines ou par le sol. Des produits phytosanitaires, tels que des fongicides, des insecticides ou des nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits phytosanitaires sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques de pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de prélevée | Les herbicides de prélevée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de postlevée | Les herbicides de postlevée sont appliqués dans les champs agricoles pour contrôler les mauvaises herbes après l'émergence (germination) des graines ou des plantules. |

| Principes actifs | Les principes actifs sont les substances chimiques contenues dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Weed Science Society of America (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits phytosanitaires avec des principes actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne de gestion des adventices (AWS) | La Stratégie australienne de gestion des adventices (Australian Weeds Strategy), détenue par le Comité de l'environnement et des espèces envahissantes (Environment and Invasives Committee), fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Weed Science Society of Japan (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement