Taille et parts du marché du traitement des cicatrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

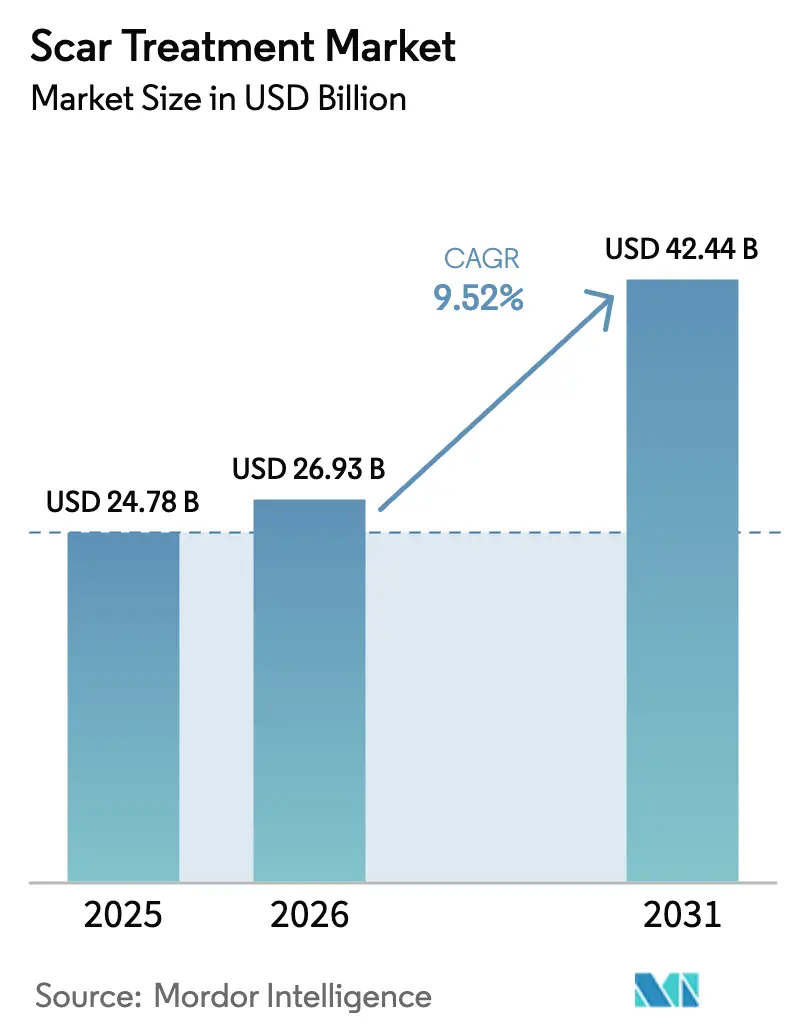

| Taille du Marché (2026) | 26.93 Milliards de dollars |

| Taille du Marché (2031) | 42.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des cicatrices par Mordor Intelligence

La taille du marché du traitement des cicatrices devrait passer de 24,78 milliards USD en 2025 à 26,93 milliards USD en 2026 et atteindre 42,44 milliards USD d'ici 2031, avec un TCAC de 9,52 % sur la période 2026-2031.

Les utilisateurs finaux passent des schémas topiques passifs aux dispositifs de précision basés sur l'énergie, stimulés par la prévalence croissante de l'acné, un remboursement plus large pour la révision des cicatrices de brûlures et de traumatismes, et l'acceptation culturelle de l'esthétique minimalement invasive. Les plateformes basées sur l'énergie promettent un remodelage reproductible du collagène avec des temps d'arrêt plus courts, tandis que l'optimisation des paramètres guidée par l'IA réduit l'écart de compétences entre les opérateurs experts et novices. La gestion des vergetures et les soins des brûlures pédiatriques sont des niches émergentes, et les assureurs aux États-Unis et en Europe occidentale ont commencé à couvrir les séances laser lorsqu'une déficience fonctionnelle ou psychologique est documentée.[1]Équipe de politique CMS, « Mise à jour des politiques de couverture Medicare 2024 », Centers for Medicare & Medicaid Services, cms.gov Bien que les formulations topiques dominent encore les volumes unitaires, les revenus des cliniques s'orientent vers les systèmes laser, de radiofréquence et d'ultrasons, dont les prix de procédure dépassent 1 000 USD par séance.[2]Comité de recherche de l'ISAPS, « Enquête internationale de l'ISAPS sur les procédures esthétiques/cosmétiques 2024 », Société internationale de chirurgie plastique esthétique, isaps.org

Points clés du rapport

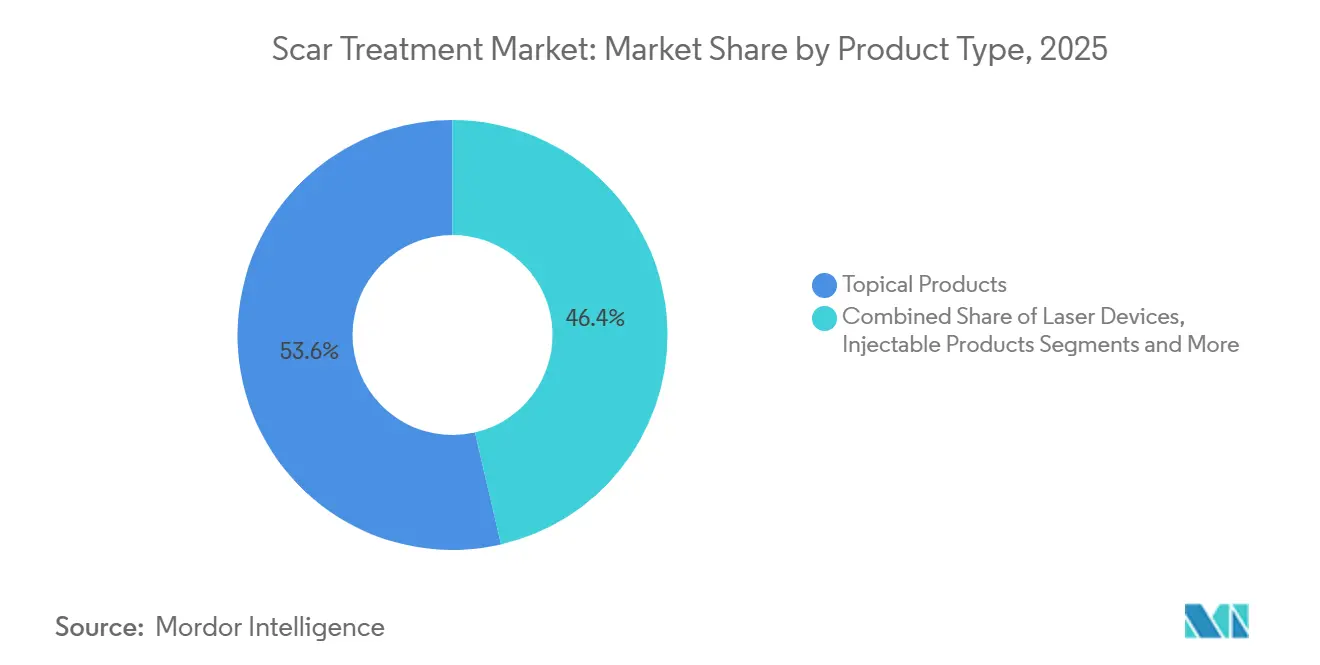

- Par type de produit, les produits topiques détenaient 53,63 % de la part des revenus en 2025, tandis que les dispositifs laser devraient enregistrer un TCAC de 11,68 % jusqu'en 2031.

- Par modalité de traitement, les approches non basées sur l'énergie représentaient 61,67 % de la part du marché du traitement des cicatrices en 2025, tandis que les interventions basées sur l'énergie devraient progresser à un TCAC de 12,79 % jusqu'en 2031.

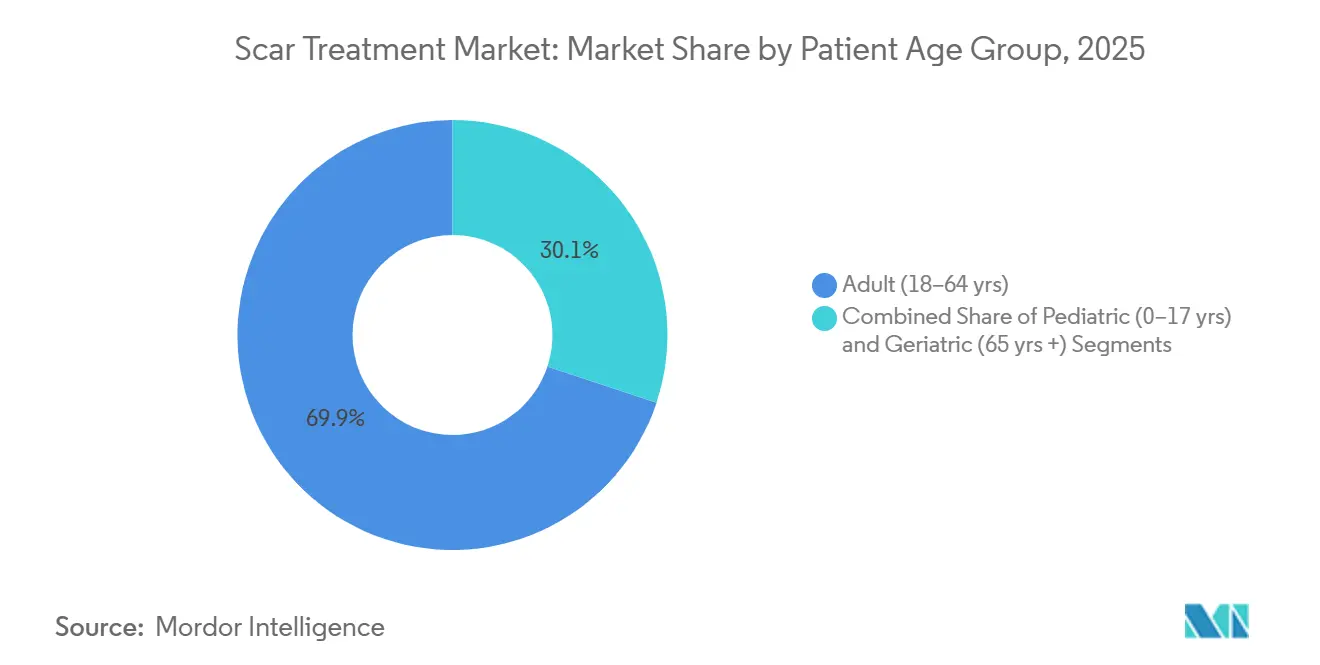

- Par groupe d'âge des patients, les adultes représentaient 69,89 % des revenus en 2025 et les soins pédiatriques devraient croître à un TCAC de 10,93 % sur la période 2026-2031.

- Par type de cicatrice, les cicatrices atrophiques étaient en tête avec 32,85 % de la taille du marché du traitement des cicatrices en 2025, tandis que les vergetures devraient afficher un TCAC de 11,58 % jusqu'en 2031.

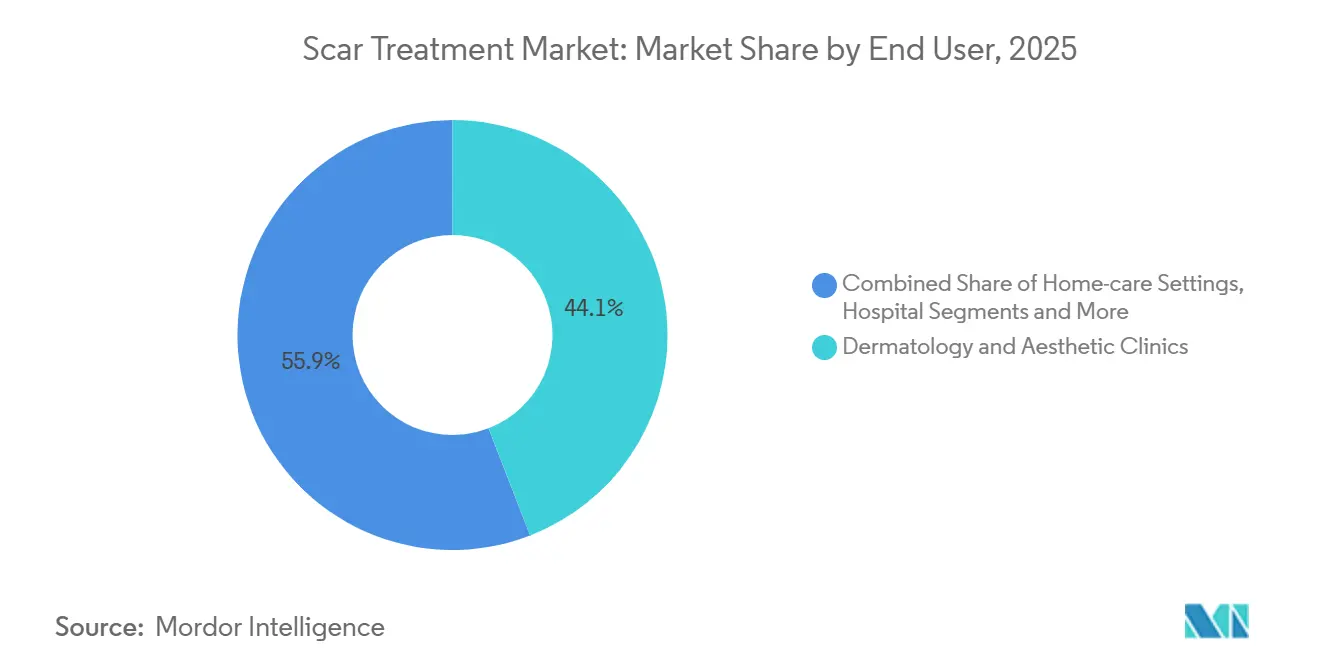

- Par utilisateur final, les cliniques de dermatologie et d'esthétique ont capturé 44,12 % des revenus en 2025, tandis que les environnements de soins à domicile devraient se développer à un TCAC de 13,67 % jusqu'en 2031.

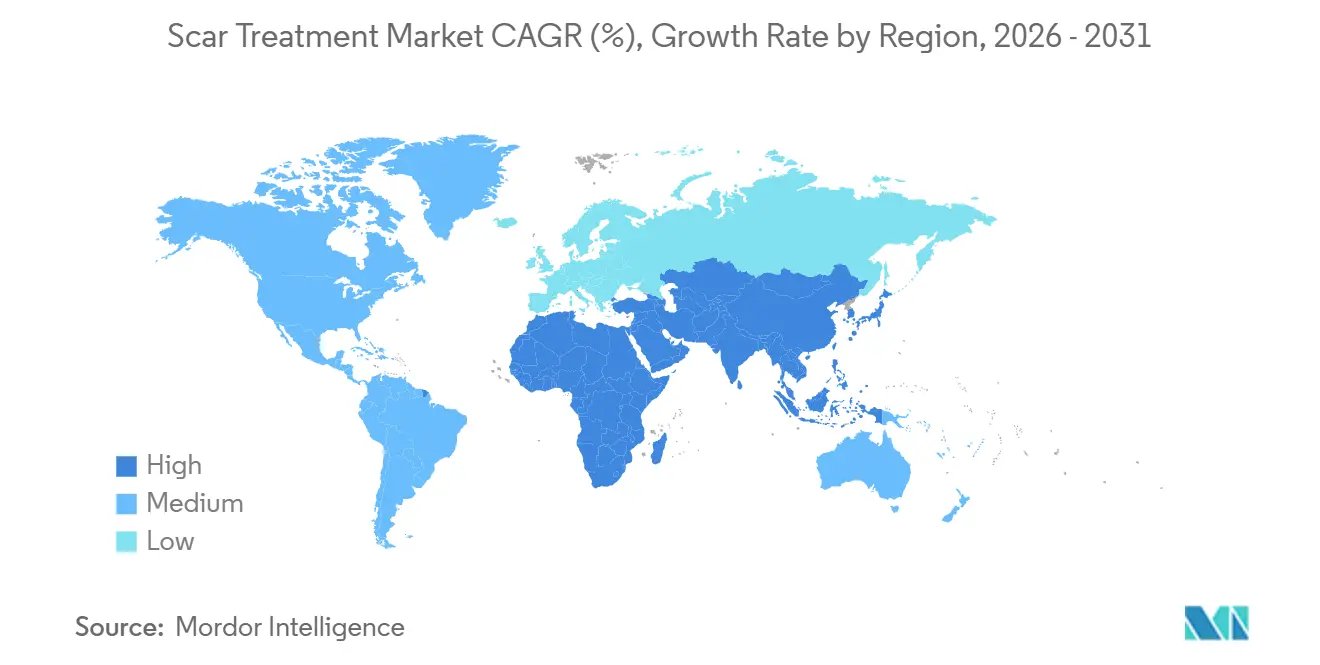

- Par géographie, l'Amérique du Nord dominait avec 37,24 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement des cicatrices

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des procédures esthétiques minimalement invasives | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante de l'acné chez les adolescents et les jeunes adultes | +1.5% | Mondial, en particulier dans les centres urbains d'Asie-Pacifique et d'Amérique latine | Long terme (≥ 4 ans) |

| Développement du tourisme médical pour la dermatologie cosmétique en Asie-Pacifique | +1.2% | Cœur de l'Asie-Pacifique (Thaïlande, Corée du Sud, Inde), débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion du remboursement pour la révision des cicatrices de brûlures et de traumatismes | +0.9% | Amérique du Nord, Europe occidentale, certains marchés du CCG | Moyen terme (2-4 ans) |

| Optimisation des paramètres laser guidée par l'IA | +1.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Substituts cutanés bioprintés entrant dans le pipeline en phase avancée | +0.7% | Amérique du Nord, Europe (sites d'essais cliniques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des procédures esthétiques minimalement invasives

La familiarité des patients avec la toxine botulique, les produits de comblement et les traitements de raffermissement cutané se traduit par une demande de révision des cicatrices par laser et radiofréquence. La hausse de 40 % des procédures minimalement invasives entre 2020 et 2024 a consolidé les offres groupées où une seule plateforme traite les rides et les cicatrices d'acné en une seule visite. Les cliniques signalent des montants de tickets plus élevés lorsque les forfaits cicatrices accompagnent les soins anti-âge, et les consoles multi-indications telles que l'Excel V+ de Cutera permettent un retour sur investissement plus rapide sur les dépenses en capital. Le marketing met l'accent sur des temps d'arrêt plus courts par rapport au resurfaçage ablatif traditionnel, ce qui séduit les adultes actifs. Les programmes de formation des fabricants de dispositifs se sont multipliés, assurant une adoption cohérente des protocoles dans les centres urbains. Il en résulte un cercle vertueux d'éducation des consommateurs, de confiance des cliniciens et de mises à niveau des plateformes qui alimentent le marché du traitement des cicatrices.

Prévalence croissante de l'acné chez les adolescents et les jeunes adultes

Les changements alimentaires urbains, le stress et la pollution prolongent l'acné jusqu'à la fin de la vingtaine, élargissant le bassin de candidats aux cicatrices atrophiques. L'épidémiologie montre que 85 % des adolescents et jusqu'à 54 % des adultes de plus de 25 ans présentent des lésions actives. Les lasers CO₂ fractionnés et picosecondes permettent une réduction de 50 à 70 % de la profondeur des cicatrices après trois à cinq séances, offrant aux dermatologues des arguments fondés sur des données probantes.[3] S. K. Gupta et al., « Laser CO₂ fractionné pour les cicatrices d'acné : revue systématique », Centre national d'information sur la biotechnologie, ncbi.nlm.nih.gov L'autorisation de la FDA du laser anti-acné AviClear de Cutera en 2022, avec une clairance documentée de 87 % à un an en 2024, implique moins de nouvelles cicatrices au fil du temps. La transparence des réseaux sociaux autour des parcours cutanés réduit la stigmatisation et motive une intervention précoce. Ensemble, ces facteurs élargissent les segments préventifs et correctifs du marché du traitement des cicatrices.

Développement du tourisme médical pour la dermatologie cosmétique en Asie-Pacifique

Les forfaits de procédures à Bangkok, Séoul et Delhi coûtent 50 à 70 % moins cher que les offres comparables aux États-Unis, attirant des patients qui paient de leur poche et nécessitent plusieurs séances. La Thaïlande a accueilli 2,8 millions de touristes médicaux en 2024, dont beaucoup réservaient des forfaits laser fractionné en parallèle de leurs itinéraires de vacances. Le chiffre d'affaires de la dermatologie en Corée du Sud a atteint 5 000 milliards KRW (3,8 milliards USD) en 2024, la clientèle étrangère contribuant à hauteur de 30 %. Les protocoles de visa à l'arrivée, les partenariats hôtel-clinique groupés et les témoignages d'influenceurs renforcent la dynamique. Cet afflux stimule les volumes des cliniques locales, accélère le renouvellement des équipements et encourage les fabricants à implanter des centres de service dans toute la région Asie-Pacifique. Par conséquent, la concurrence régionale s'intensifie, mais les économies d'échelle font baisser les prix des traitements dans le monde entier.

Expansion du remboursement pour la révision des cicatrices de brûlures et de traumatismes

Les payeurs prennent désormais en compte la détresse psychologique et les scores de qualité de vie lors de l'approbation des séances laser, un changement de politique codifié dans de nouveaux codes CPT en 2024. La couverture Medicare pour le traitement au laser CO₂ fractionné sur des cicatrices de brûlures ≥ 5 % de la surface corporelle totale réduit les obstacles financiers pour les patients chroniques. Les assureurs en Allemagne et en France ont suivi le mouvement, invoquant les avantages de la réinsertion sociale. Les centres de brûlures pédiatriques utilisent la couverture pour justifier des interventions en série qui s'adaptent aux poussées de croissance. Les fournisseurs de dispositifs anticipent un débit de procédures plus élevé et déploient des contrats de service liés aux indications remboursées. L'effet net est une croissance prévisible des volumes, soutenant les prévisions à long terme pour le marché du traitement des cicatrices.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des procédures hors couverture d'assurance | -0.8% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Données d'efficacité limitées pour les produits topiques en vente libre | -0.5% | Mondial, affectant particulièrement le segment des soins à domicile | Moyen terme (2-4 ans) |

| Délais stricts d'approbation des dispositifs en Europe | -0.6% | Europe, avec un impact secondaire sur le séquençage des lancements mondiaux | Moyen terme (2-4 ans) |

| Pénurie de dermatologues laser formés en Afrique | -0.3% | Afrique subsaharienne, Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures hors couverture d'assurance

Les séances de laser CO₂ fractionné coûtent entre 1 000 et 2 500 USD en Amérique du Nord, et trois à cinq visites sont courantes. Seules les brûlures fonctionnelles ou les chéloïdes sont parfois éligibles au remboursement par l'assurance, laissant les cicatrices d'acné et les vergetures à la charge du patient. Un sondage de l'ASDS de 2024 a montré que 42 % des patients intéressés ont renoncé en raison du prix. Les lasers d'entrée de gamme moins chers visent à réduire les frais de séance à 500-800 USD, mais peuvent manquer de précision haut de gamme. À moins que les plans de financement ou la couverture ne s'élargissent plus rapidement, le choc des prix freinera la croissance à court terme du marché du traitement des cicatrices.

Données d'efficacité limitées pour les produits topiques en vente libre

Les gels de silicone ont une valeur prouvée, mais l'extrait d'oignon et la vitamine E restent populaires malgré des données insuffisantes. Une revue de Dermatologic Surgery de 2024 portant sur 37 essais contrôlés randomisés n'a confirmé la significativité que pour les formulations à base de silicone. La FDA classe la plupart des crèmes anti-cicatrices en vente libre comme des cosmétiques, de sorte que des essais rigoureux ne sont pas obligatoires. Les consommateurs peuvent perdre du temps avec des produits inefficaces, retardant les soins fondés sur des données probantes et créant un scepticisme qui se répercute sur les traitements professionnels. Les fabricants de produits topiques scientifiquement validés intensifient leur communication pour défendre leur crédibilité au sein du marché du traitement des cicatrices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les topiques conservent le volume, les lasers s'accélèrent

Les produits topiques ont capturé 53,63 % de la part du marché du traitement des cicatrices en 2025, portés par des gels et des feuilles de silicone accessibles qui réduisent la hauteur des cicatrices jusqu'à 50 % lorsqu'ils sont utilisés 12 semaines après la blessure. Cependant, les dispositifs laser affichent un TCAC de 11,68 % jusqu'en 2031, les cliniques investissant dans des systèmes CO₂ fractionnés, picosecondes et à intelligence artificielle offrant un remodelage prévisible du collagène. Cette trajectoire positionne les lasers pour détenir une plus grande part de la taille du marché du traitement des cicatrices d'ici la fin de la décennie.

Les achats en capital sont facilités par des consoles multi-indications servant les indications pigmentaires, vasculaires et de resurfaçage. Parallèlement, les injectables et les dispositifs de surface tels que la microneedling par radiofréquence progressent grâce à des protocoles de thérapie combinée qui lissent la texture et élèvent les dépressions. L'excision chirurgicale reste une niche pour les cicatrices hypertrophiques réfractaires ou les cicatrices de contracture, mais les greffes bioprintées pourraient perturber ce petit segment une fois les problèmes de mise à l'échelle résolus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modalité de traitement : les approches basées sur l'énergie comblent l'écart

Les méthodes non énergétiques, dominées par l'occlusion au silicone et les stéroïdes intralésionnels, représentaient 61,67 % des revenus de 2025. Les pansements hydratants modulent l'activité des fibroblastes, et les injections de triamcinolone aplatissent les chéloïdes jusqu'à 70 %. Pourtant, les procédures basées sur l'énergie croissent de 12,79 % par an, réduisant l'écart dans la taille du marché du traitement des cicatrices. Le laser CO₂ fractionné crée des zones microthermiques qui déclenchent la néocollagenèse, tandis que les lasers picosecondes minimisent les dommages thermiques, ce qui est crucial pour les phototypes cutanés plus foncés.

Les systèmes de microneedling par radiofréquence tels que le Genius de Lutronic chauffent le derme réticulaire à 60-65 °C, contractant le collagène sans lésion épidermique. La lumière pulsée intense et les ultrasons occupent des niches spécialisées pour les rougeurs ou les textures superficielles. Les interventions chirurgicales et biologiques restent réservées aux brûlures graves, mais pourraient progresser si les greffes régénératives franchissent les essais en phase avancée.

Par groupe d'âge des patients : la demande adulte domine, le TCAC pédiatrique est en tête

Les adultes âgés de 18 à 64 ans représentaient 69,89 % des dépenses de 2025, les cicatrices d'acné, les vergetures post-partum et les révisions chirurgicales alimentant le trafic en clinique. Les traitements pédiatriques, cependant, progressent à un TCAC de 10,93 %, reflétant les protocoles d'intervention précoce sur les cicatrices de brûlures qui préconisent le laser dans les six semaines suivant la cicatrisation. L'autorisation de la FDA de paramètres de fluence spécifiques aux enfants sur les lasers CO₂ UltraPulse et les lasers hybrides Halo souligne les progrès en matière de sécurité.

Les séances pédiatriques en série sur plusieurs années créent des revenus à long terme pour les centres de brûlures, tandis que les soins gériatriques se concentrent sur les cas post-oncologiques et traumatiques. La fragilité liée à l'âge nécessite des fluences conservatrices, mais ne diminue pas la volonté d'améliorer la qualité de vie, maintenant toutes les cohortes engagées dans le marché du traitement des cicatrices.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de cicatrice : les cicatrices atrophiques en tête, les vergetures en forte hausse

Les lésions atrophiques représentaient 32,85 % des revenus de 2025, les lasers fractionnés et les produits de comblement ciblant les dépressions liées à l'acné. Les systèmes picosecondes comme PicoWay délivrent une énergie sûre pour les pigments, élargissant les options pour les populations de phototypes IV à VI de Fitzpatrick. Les vergetures s'accélèrent à un TCAC de 11,58 %, portées par l'esthétique post-partum et les essais de microneedling par radiofréquence montrant une amélioration de 60 % de l'apparence sur six mois.

Les cicatrices hypertrophiques et chéloïdes restent réfractaires ; les protocoles combinant stéroïdes, 5-FU et laser à colorant pulsé aplatissent les tissus, mais le risque de récidive persiste. Les cicatrices de contracture après brûlures entraînent des programmes multimodaux combinant libération chirurgicale et resurfaçage laser, consolidant leur rôle malgré un volume plus faible. Les cicatrices d'acné se recoupent avec les analyses atrophiques, mais conservent un suivi autonome pour le ciblage thérapeutique au sein du marché du traitement des cicatrices.

Par utilisateur final : les cliniques en tête, les soins à domicile en expansion

Les cliniques de dermatologie et d'esthétique détenaient 44,12 % des revenus en 2025, abritant des lasers haut de gamme et des services injectables qui captent des prix de vente moyens plus élevés. Les forfaits anti-âge et cicatrices groupés favorisent la fréquence des visites et les voies de vente additionnelle. Les hôpitaux dominent la reconstruction des brûlures et les contractures complexes, tirant parti des capacités de bloc opératoire et du remboursement. Les centres chirurgicaux ambulatoires sont attractifs pour l'excision en ambulatoire et le laser sous sédation légère, équilibrant coût et accréditation.

Les soins à domicile, bien que modestes, progressent de 13,67 % grâce aux dispositifs fractionnés portables autorisés par la FDA et aux patchs de silicone connectés fournissant des analyses d'observance. Les lacunes en matière de preuves persistent, mais la commodité attire les consommateurs soucieux des coûts qui pourraient ultérieurement passer aux procédures en clinique, élargissant l'entonnoir pour le marché du traitement des cicatrices.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,24 % des revenus en 2025, soutenue par des cadres d'assurance matures et 54 280 chirurgies de révision de cicatrices enregistrées en 2024. Plusieurs plateformes de nouvelle génération, telles que l'Accure eCO₂ 3D et le système guidé par l'IA d'AVAVA, ont fait leurs débuts ici, renforçant le leadership technologique régional. Le trafic transfrontalier vers le Mexique et le Canada se poursuit, les patients américains recherchant des remises de procédures de 40 à 60 %.

L'Europe maintient une part significative, l'Allemagne, la France et le Royaume-Uni étant à la pointe de la recherche sur les dispositifs. Cependant, le règlement européen sur les dispositifs médicaux a allongé les cycles d'approbation, incitant les entreprises à prioriser les lancements aux États-Unis. Les marchés du sud comme l'Italie et l'Espagne captent de la valeur via le tourisme esthétique entrant, compensant la faiblesse économique intérieure. Le Service national de santé du Royaume-Uni finance les cas fonctionnels, mais les cliniques privées comblent les lacunes découlant de listes d'attente de 12 mois.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 11,22 %, alimenté par les 2,8 millions de touristes médicaux de la Thaïlande, le secteur de la dermatologie de 5 000 milliards KRW de la Corée du Sud et l'essor des cliniques privées en Chine. Les approbations d'équipementiers nationaux en Chine réduisent les coûts des dispositifs, élargissant l'accès. Le Japon et l'Australie restent des marchés haut de gamme, tandis que l'Inde attire les patients sensibles aux prix pour les brûlures et les chéloïdes. Les pays du CCG investissent massivement dans des centres spécialisés, courtisant les voyageurs régionaux, tandis que l'Afrique subsaharienne fait face à des pénuries de prestataires qui limitent la pénétration.

Paysage concurrentiel

Le marché du traitement des cicatrices est modérément fragmenté. Les grands acteurs du secteur des dispositifs comprennent Lumenis, Candela Medical, Cutera et Cynosure de Hologic, qui ancrent les plateformes à haute énergie. L'UltraPulse CO₂ de Lumenis établit la référence ablative, et son M22 IPL couvre les préoccupations vasculaires et pigmentaires. Le laser picoseconde PicoWay de Candela excelle pour les cicatrices d'acné sur les peaux foncées. L'Excel V+ de Cutera consolide les indications vasculaires et de resurfaçage pour maximiser le retour sur investissement.

Les leaders des topiques comprennent Biodermis et ScarAway de Perrigo, qui s'appuient sur la base de preuves du silicone, tandis que le Mepiform de Mölnlycke cible les ventes institutionnelles. Les fournisseurs d'injectables tels que Merz et Galderma positionnent les produits de comblement pour l'élévation atrophique aux côtés des lasers. Les perturbateurs émergents misent sur le réglage des paramètres par l'IA, les dispositifs à usage domestique et les greffes bioprintées ; le Focal Point d'AVAVA, autorisé par la FDA, illustre la convergence des logiciels et de la photonique. Les portefeuilles de brevets en ergonomie des pièces à main et en dosage algorithmique créent des avantages défendables, mais les entrants asiatiques à moindre coût érodent les prix, intensifiant la concurrence.

Leaders du secteur du traitement des cicatrices

Smith & Nephew plc

Johnson & Johnson

Bausch Health Companies Inc.

Mölnlycke Health Care AB

Hologic Inc. (Cynosure)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BIOCORNEUM a lancé SiliSilk, un gel de silicone sans SPF élargissant les options de récupération des cicatrices recommandées par les cliniciens

- Janvier 2026 : le dispositif esthétique anti-cicatrices à intelligence artificielle de Kolmar Korea a remporté le prix « Best of Innovation » du CES 2026 dans la catégorie technologie beauté, soulignant la convergence croissante avec l'électronique grand public

- Janvier 2026 : NanoPass Technologies a présenté le MicronJet 800 à l'IMCAS World 2026, ajoutant une microaiguille intradermique de 0,8 mm pour les formulations esthétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du traitement des cicatrices comme l'ensemble des revenus générés par les produits ou procédures dont l'intention principale est de réduire la visibilité des cicatrices post-brûlures, post-traumatiques ou post-chirurgicales plutôt que de les supprimer entièrement, couvrant à la fois les topiques en vente libre et les thérapies basées sur l'énergie en clinique.

Exclusion du périmètre : les produits de comblement purement cosmétiques ou les chirurgies reconstructives réalisées à des fins autres que la révision des cicatrices sont exclus afin de maintenir le focus sur les moteurs de demande spécifiques aux cicatrices.

Aperçu de la segmentation

- Par type de produit

- Produits topiques

- Dispositifs laser

- Dispositifs de traitement de surface (dermabrasion et microneedling)

- Produits injectables (produits de comblement dermique et stéroïdes)

- Procédures chirurgicales invasives

- Par modalité de traitement

- Non basée sur l'énergie (topiques, silicone, injectables)

- Basée sur l'énergie (laser, radiofréquence, ultrasons, lumière pulsée intense)

- Interventions chirurgicales et biologiques (excision, greffe, peau bioprintée)

- Par groupe d'âge des patients

- Pédiatrique (0-17 ans)

- Adulte (18-64 ans)

- Gériatrique (65 ans et plus)

- Par type de cicatrice

- Cicatrices atrophiques

- Cicatrices hypertrophiques et chéloïdes

- Cicatrices de contracture

- Vergetures

- Cicatrices d'acné

- Par utilisateur final

- Hôpitaux

- Cliniques de dermatologie et d'esthétique

- Centres chirurgicaux ambulatoires

- Environnements de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des dermatologues, des chirurgiens d'unités de brûlures, des chaînes de pharmacies et des distributeurs régionaux de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges ont clarifié les prix de vente moyens réels, les modes de paiement des patients et l'adoption des thérapies émergentes, alimentant directement les hypothèses du modèle que nous avons validées par des enquêtes de suivi.

Recherche documentaire

Nous avons commencé par regrouper des données récentes provenant de sources ouvertes telles que l'Observatoire mondial de la santé de l'Organisation mondiale de la santé, le registre des dispositifs de la FDA américaine, le portail de statistiques de la Société américaine des chirurgiens plasticiens, les déclarations commerciales compilées par UN Comtrade, et des revues de dermatologie évaluées par des pairs qui suivent les tendances de prévalence des cicatrices. Le contexte supplémentaire sur les pipelines d'entreprises et les prix des traitements provient de rapports annuels hébergés dans D&B Hoovers et d'archives de presse accessibles sur Dow Jones Factiva.

Les mises à jour réglementaires, les volumes de procédures hospitalières et les indicateurs d'adoption par les consommateurs ont été collectés auprès des ministères nationaux de la santé, des enquêtes de la Société internationale de chirurgie plastique esthétique et des manifestes d'importation-exportation signalant les plateformes laser ou les feuilles de silicone. Les sources répertoriées illustrent notre approche ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et l'affinement du récit.

Dimensionnement du marché et prévisions

Une reconstruction descendante, ancrée sur l'incidence des cicatrices au niveau national, les taux de recours aux soins et les répartitions par payeur, a fourni la première estimation. Ces totaux ont été soumis à des tests de résistance par rapport à des agrégations ascendantes à partir de volumes de cliniques échantillonnées et de ventes de topiques de marque, nous permettant d'ajuster les fuites entre les canaux professionnels et de détail. Les variables clés comprennent l'incidence des blessures par brûlure, le nombre de procédures esthétiques électives, les valeurs d'importation des pansements à base de silicone, la base installée de systèmes laser, la dispersion des prix en vente libre et les ratios de couverture d'assurance régionaux. La régression multivariée, combinée à une analyse de scénarios pour les fluctuations macroéconomiques, sous-tend les prévisions 2025-2030. Les lacunes dans les données ascendantes granulaires ont été comblées à l'aide de proxies de pénétration spécifiques à chaque région convenus avec notre panel d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies, des seuils de variance et une révision par les pairs en deux étapes avant validation. Nous actualisons tous les douze mois et déclenchons des révisions intermédiaires lorsque des approbations réglementaires, des lancements majeurs de produits ou des chocs macroéconomiques modifient substantiellement les hypothèses de base.

Pourquoi la base de référence de Mordor sur le traitement des cicatrices mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différents mélanges de produits, ensembles géographiques, années de référence monétaire et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent la question de savoir si les gels à usage domestique sont comptabilisés, comment les séances laser en clinique sont tarifées, et si les taux de change sont figés ou actualisés. Les chiffres de Mordor reflètent un mélange équilibré de revenus de détail et de procédures, une normalisation annuelle des taux de change et une validation continue par des experts, que certains éditeurs négligent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,22 milliards USD (2025) | ||

| 29,25 milliards USD (2024) | Consultance mondiale A | Omet les procédures basées sur l'énergie ; s'appuie sur un ensemble de pays limité |

| 28,47 milliards USD (2023) | Revue professionnelle B | Mélange les ventes au détail et cliniques sans normalisation des prix de vente moyens |

| 23,80 milliards USD (2023) | Association professionnelle C | Exclut le commerce électronique et utilise des taux de change statiques de 2023 |

Pris ensemble, la comparaison montre que lorsque le périmètre, la devise et les prix sont harmonisés, le chiffre de Mordor offre un point médian transparent ancré dans des variables clairement traçables, donnant aux dirigeants la base de référence fiable dont ils ont besoin pour dimensionner les opportunités ou évaluer les performances.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement des cicatrices ?

La taille du marché du traitement des cicatrices a atteint 26,93 milliards USD en 2026 et devrait atteindre 42,44 milliards USD d'ici 2031.

Quel est le principal moteur de croissance après 2026 ?

L'acceptation croissante des dispositifs minimalement invasifs basés sur l'énergie, offrant une récupération plus rapide et des résultats mesurables, soutiendra le TCAC prévu de 9,52 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les dispositifs laser sont en voie d'atteindre un TCAC de 11,68 % jusqu'en 2031, les cliniques privilégiant les plateformes CO₂ fractionnées et picosecondes pour le remodelage du collagène.

Pourquoi l'Asie-Pacifique est-elle la région la plus dynamique ?

Des prix de tourisme médical inférieurs de 50 à 70 % aux niveaux occidentaux, combinés à des pôles technologiques avancés en Thaïlande, en Corée du Sud et en Inde, alimentent un TCAC régional de 11,22 %.

Les produits topiques anti-cicatrices sont-ils cliniquement prouvés ?

Les gels et feuilles de silicone disposent de preuves solides pour aplatir et assouplir les cicatrices, tandis que l'extrait d'oignon et la vitamine E ne présentent pas d'avantages statistiquement significatifs dans les essais contrôlés.

Comment l'IA influencera-t-elle les traitements futurs ?

L'optimisation des paramètres guidée par l'IA réduit la variabilité des opérateurs et le temps de procédure, rendant le resurfaçage laser avancé plus accessible dans les réseaux de cliniques.

Dernière mise à jour de la page le: