Taille et part du marché des tests de biocharge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

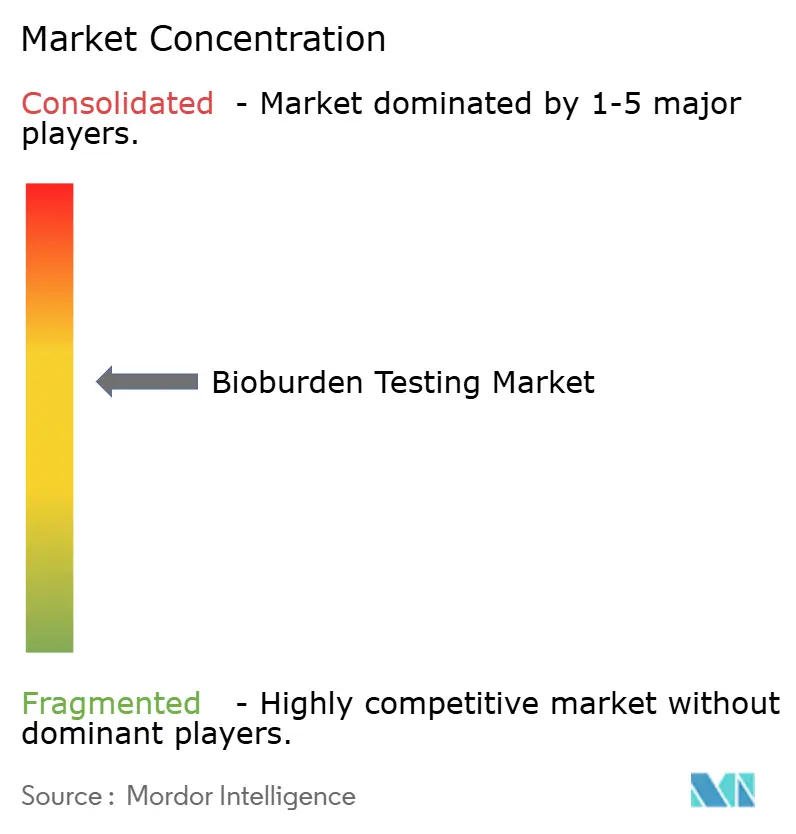

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de biocharge par Mordor Intelligence

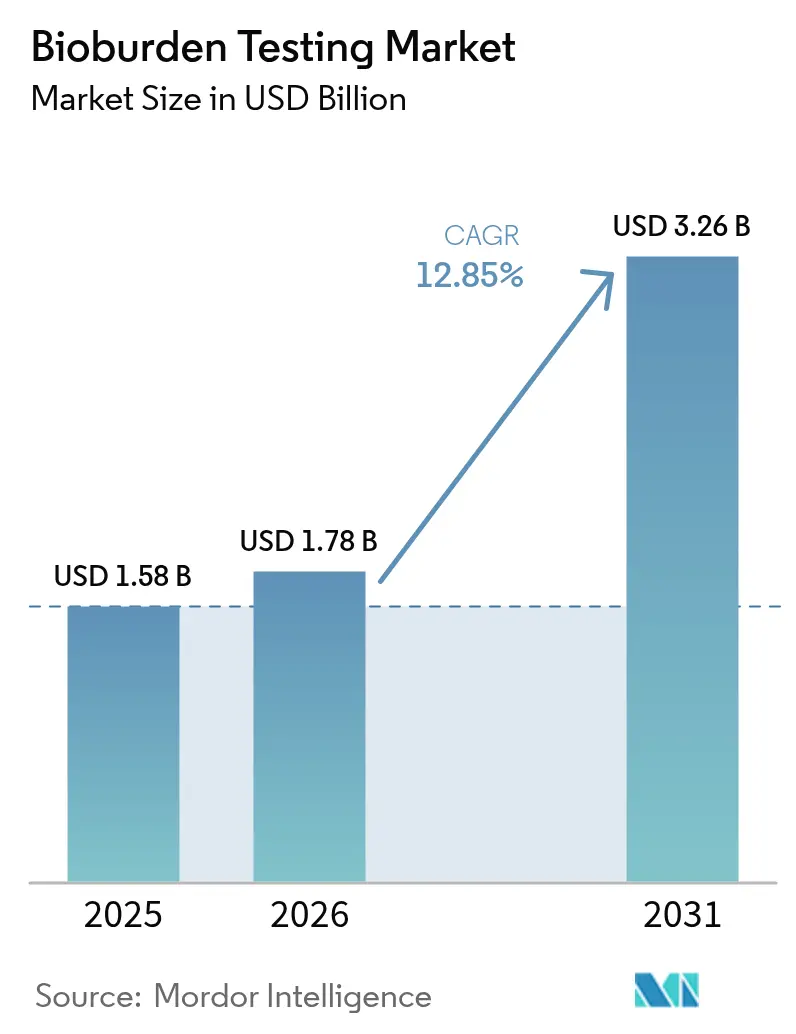

La taille du marché des tests de biocharge était évaluée à 1,58 milliard USD en 2025 et devrait croître de 1,78 milliard USD en 2026 pour atteindre 3,26 milliards USD d'ici 2031, à un TCAC de 12,85 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les pipelines de thérapies cellulaires et géniques se développent, que les systèmes de bioprocédés à usage unique se multiplient et que les autorités réglementaires intensifient la surveillance de la stérilité en temps réel. Les fabricants privilégient désormais des instruments automatisés compatibles PCR qui raccourcissent les fenêtres de détection tout en les associant à des consommables jetables qui réduisent les risques de contamination entre lots. Les technologies de dénombrement rapide renforcent davantage le marché des tests de biocharge en comprimant les délais d'obtention des résultats à partir des échantillons, une nécessité pour les lignes de fabrication en continu. Les organisations de développement et de fabrication sous contrat (CDMO) approfondissent leur adoption à mesure que l'externalisation se développe, tandis que les pénuries persistantes de microbiologistes qualifiés suscitent un intérêt pour le comptage de colonies assisté par intelligence artificielle.

Principaux enseignements du rapport

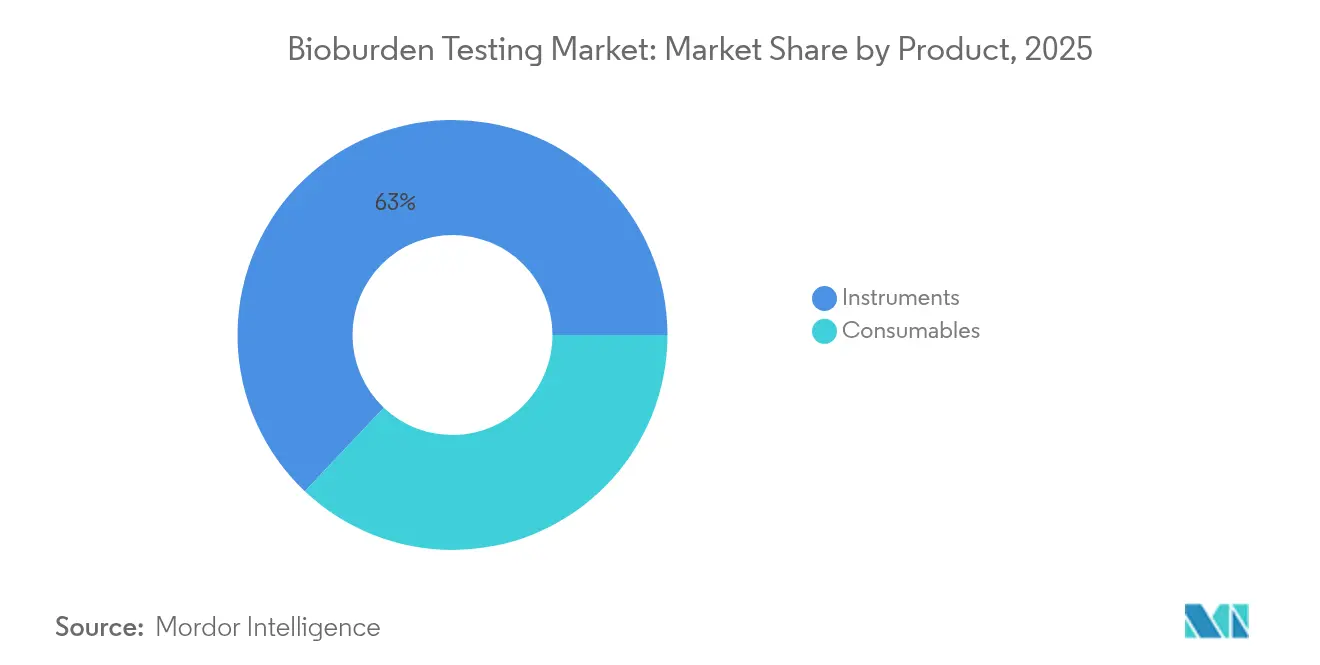

- Par type de produit, les instruments ont dominé avec une part de revenus de 62,95 % du marché des tests de biocharge en 2025 ; les consommables devraient progresser à un TCAC de 15,61 % jusqu'en 2031.

- Par méthode de dénombrement, les techniques de numération sur boîte de Pétri détenaient 39,22 % de la part du marché des tests de biocharge en 2025, tandis que les méthodes rapides et alternatives devraient se développer à un TCAC de 13,89 % jusqu'en 2031.

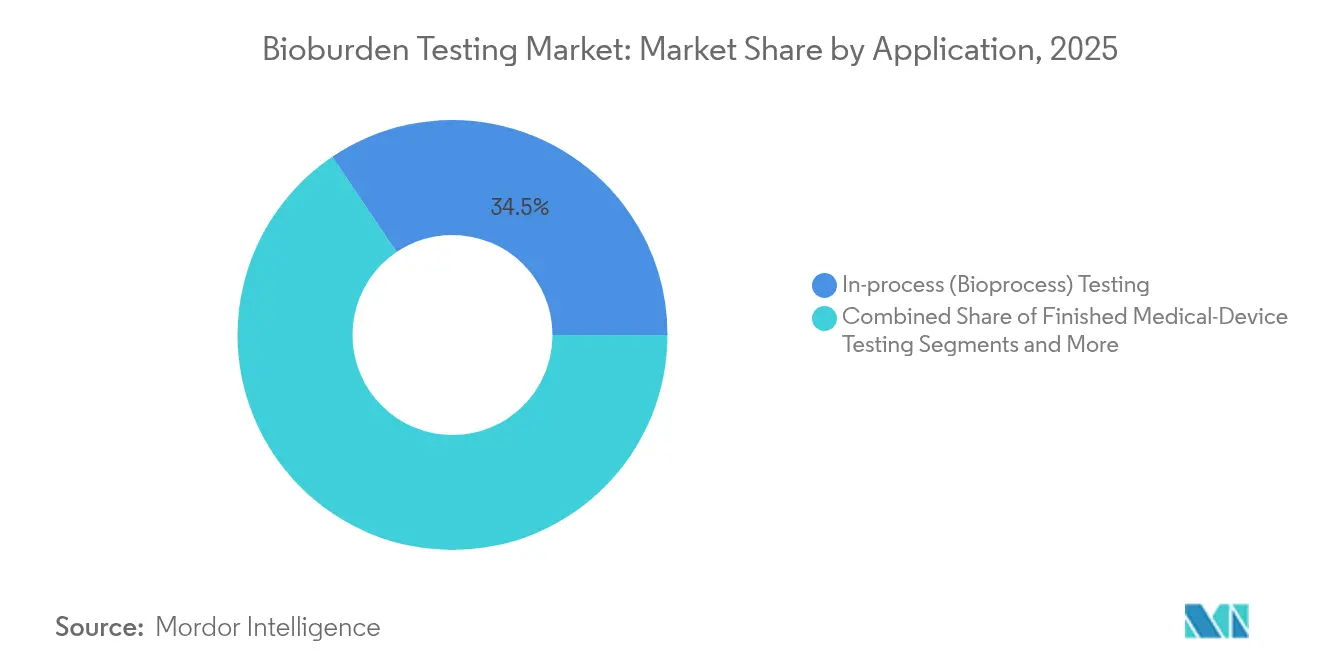

- Par application, les tests de bioprocédés en cours de fabrication représentaient 34,45 % de la taille du marché des tests de biocharge en 2025, mais la surveillance environnementale devrait s'accélérer à un TCAC de 14,12 %.

- Par utilisateur final, les fabricants pharmaceutiques et biopharmaceutiques représentaient 49,12 % de la demande en 2025 ; les ORC et les CMO sont en passe de croître à un TCAC de 15,19 %.

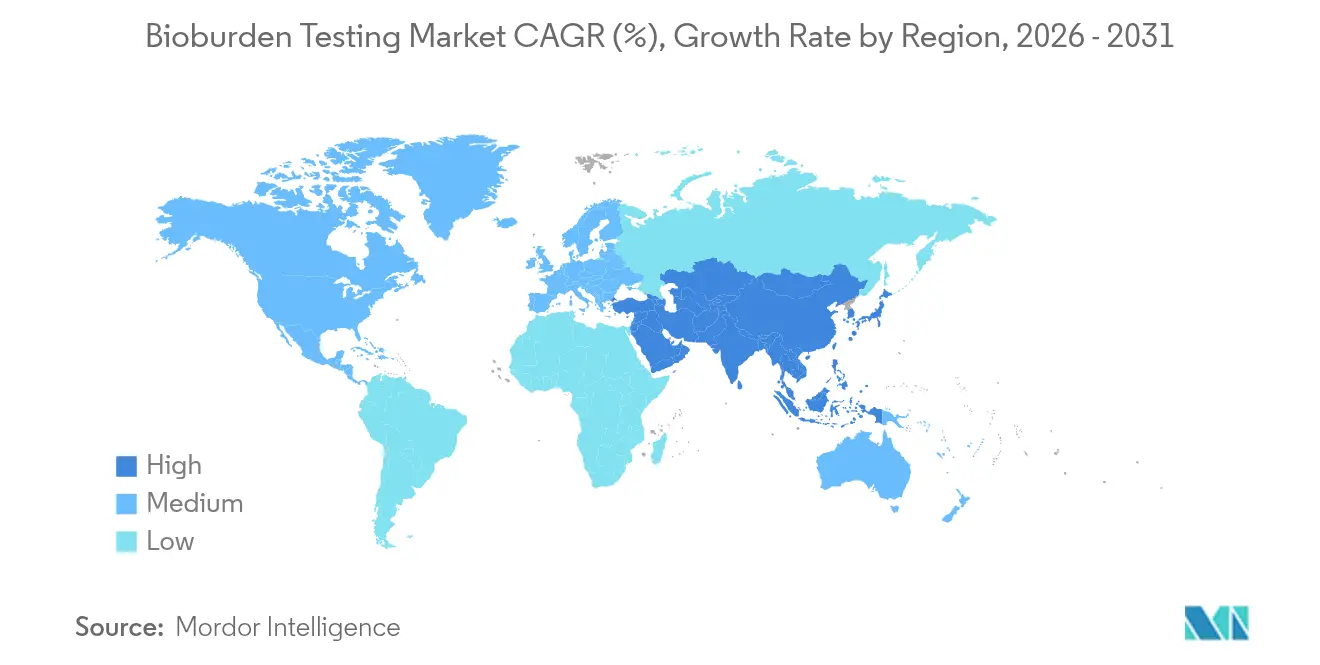

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,18 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de biocharge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fréquence élevée de rappels de produits dans les chaînes d'approvisionnement à mise sur le marché rapide | +2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Audits stricts des BPF et de la norme ISO 13485 pour la conformité à la stérilité | +1.8% | APAC, mondial | Moyen terme (2-4 ans) |

| Transition vers les équipements de bioprocédés à usage unique | +1.6% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Augmentation des événements de contamination des bioréacteurs dans les installations de thérapies cellulaires et géniques | +1.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Thérapeutiques à base de microbiome nécessitant des seuils de détection ultra-faibles | +1.2% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Adoption de la fabrication en continu | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence élevée de rappels de produits due aux chaînes d'approvisionnement à mise sur le marché rapide

Les rappels récurrents soulignent comment une logistique axée sur la rapidité peut laisser des contaminants passer à travers les contrôles de routine. Les avis de la FDA en 2024 concernant les comprimés de sulfaméthoxazole/triméthoprime et les suspensions d'atovaquone ont illustré les conséquences coûteuses des défaillances microbiologiques.[1]Agence américaine des produits alimentaires et médicamenteux, "Rappel volontaire par Bionpharma Inc. de la suspension orale d'atovaquone," fda.govLes fabricants considèrent désormais les tests préventifs comme moins coûteux que les arrêts de plusieurs mois et les atteintes à la réputation de la marque. Les fabricants de médicaments génériques aux marges serrées ressentent le plus cette pression, ce qui augmente les volumes d'échantillonnage de routine et positionne le marché des tests de biocharge comme un contrôle qualité essentiel.

Audits stricts des BPF et de la norme ISO 13485 pour la conformité à la stérilité

Le règlement américain sur les systèmes de management de la qualité de 2024 a aligné les règles nationales sur la norme ISO 13485, rehaussant les exigences en matière de documentation et de surveillance en temps réel.[2]Agence américaine des produits alimentaires et médicamenteux, "Règlement sur les systèmes de management de la qualité : règle finale modifiant le règlement sur les systèmes de qualité – Foire aux questions," fda.gov Les révisions de l'Annexe 1 du PIC/S exigent une surveillance continue plutôt que des contrôles périodiques. Lorsque l'usine de Sanofi au Massachusetts a enregistré 20 % de lots rejetés, les autorités réglementaires ont mis en évidence les taux de contamination historiques, incitant les pairs à adopter des alertes automatisées et des pistes d'audit. De telles exigences élargissent les ventes d'instruments et les abonnements logiciels sur le marché des tests de biocharge.

La transition vers les équipements de bioprocédés à usage unique stimule les volumes de tests

Les bioréacteurs, filtres et connecteurs jetables évitent les validations de nettoyage exigées par les systèmes en acier inoxydable, mais imposent une preuve de stérilité pour chaque lot. Thermo Fisher et Sartorius ont signalé une augmentation des commandes d'assemblages à usage unique associés à des kits de détection rapide. Chaque campagne déclenche donc des tests supplémentaires de libération de lot, gonflant la demande de consommables sur le marché des tests de biocharge.

Augmentation des événements de contamination des bioréacteurs dans les installations de thérapies cellulaires et géniques

Des lots de thérapie cellulaire valant des millions peuvent être perdus à cause d'une seule intrusion microbienne que les tests de culture standard peuvent ne pas détecter. Les directives actualisées de la FDA sur la sécurité virale insistent sur les contrôles en cours de fabrication et le criblage des matières premières. Les installations installent désormais des capteurs continus qui détectent les organismes viables mais non cultivables, stimulant les achats de plateformes PCR et d'impédance de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des plateformes de dénombrement automatisées | -1.5% | APAC émergente, MEA | Court terme (≤ 2 ans) |

| Pénurie de microbiologistes qualifiés | -1.2% | APAC, MEA | Moyen terme (2-4 ans) |

| Risque de faux négatifs dans les tests de stérilité rapides | -0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en gélose et réactifs de haute pureté | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des plateformes de dénombrement automatisées

Des systèmes tels que le Growth Direct de Rapid Micro Biosystems dépassent 500 000 USD, hors dépenses de validation. Les petites usines de génériques peinent à amortir cette dépense, ralentissant l'adoption des instruments malgré des gains d'efficacité évidents. Les obstacles au financement sont les plus aigus en Inde, en Indonésie et dans certaines parties de l'Afrique où les budgets d'investissement restent limités.

Goulots d'étranglement dans l'approvisionnement en gélose et réactifs de haute pureté

Les pénuries de flacons BD BACTEC et de sérum bovin fœtal ont contraint les laboratoires à rationner les consommables en 2024.[3]Société américaine de microbiologie, "Gestion des pénuries de flacons d'hémoculture," asm.org Avec peu de fournisseurs mondiaux de gélose, toute perturbation se répercute dans le monde entier, allongeant les délais de livraison et augmentant les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation stimule la croissance des consommables

Les consommables ont affiché la croissance de revenus la plus rapide, progressant à un TCAC de 15,61 % même si les instruments représentaient encore 62,95 % du marché des tests de biocharge en 2025. La croissance de la fabrication à usage unique pousse les nouveaux milieux de culture, filtres et kits de tests rapides dans chaque cycle de production, augmentant la demande en volume. Les instruments d'identification automatisés bénéficient des pipelines de thérapies cellulaires et géniques à haut débit qui nécessitent des résultats rapides et précis.

Les articles jetables ancrent désormais les stratégies de prévention de la contamination car ils éliminent les résidus entre les lots. Les fabricants intensifient les audits des fournisseurs pour sécuriser un approvisionnement ininterrompu en consommables, compensant les goulots d'étranglement des réactifs. Pendant ce temps, les microscopes à imagerie compatibles avec l'intelligence artificielle et les modules PCR restent des priorités d'investissement pour les grandes usines visant à réduire le temps de manipulation des analystes et à renforcer l'intégrité des données sur le marché des tests de biocharge.

Par méthode de dénombrement : les technologies rapides défient les approches traditionnelles

Les tests de numération sur boîte de Pétri ont conservé 39,22 % de la part du marché des tests de biocharge en 2025, mais les techniques rapides progressent à un TCAC de 13,89 % grâce aux besoins de fabrication en temps réel. La cytométrie en flux et la bioluminescence ATP fournissent des résultats en heures, et non en jours, aidant les installations qui ont adopté des lignes continues.

Les régimes de tests hybrides combinent désormais les boîtes de culture traditionnelles pour la familiarité réglementaire avec les comptages par fluorescence pour la rapidité. Les compteurs de colonies par intelligence artificielle réduisent le temps de lecture à 30 secondes tout en maintenant une précision de 95 %. Ces gains d'efficacité réduisent les goulots d'étranglement des analystes et renforcent les perspectives de taille du marché des tests de biocharge jusqu'en 2031.

Par application : la surveillance environnementale gagne en importance réglementaire

Les tests en cours de fabrication représentaient la plus grande part de la taille du marché des tests de biocharge à 34,45 % en 2025. Néanmoins, la surveillance environnementale est en passe d'enregistrer les gains les plus rapides à un TCAC de 14,12 % suite aux révisions de l'Annexe 1 de l'UE.

Les fabricants étendent l'échantillonnage de l'air et des surfaces au-delà des salles blanches vers les zones d'habillage, d'entreposage et de personnel. La plateforme 3P ENTERPRISE de bioMérieux intègre la capture automatisée d'échantillons avec l'analyse en nuage, offrant des tableaux de bord prêts pour l'audit. Une telle visibilité de bout en bout renforce le contrôle de la contamination et soutient l'expansion à long terme du marché des tests de biocharge.

Par utilisateur final : les ORC et les CMO stimulent la tendance à l'externalisation

Les entreprises pharmaceutiques et biotechnologiques ont généré 49,12 % de la demande de 2025, mais la dynamique d'externalisation positionne les ORC et les CMO pour une croissance à un TCAC de 15,19 % jusqu'en 2031. Les commanditaires de thérapies cellulaires s'appuient en particulier sur les CDMO pour fournir des suites dédiées répondant aux seuils de biocharge ultra-faibles sans engager de dépenses d'investissement directes.

Les laboratoires académiques contribuent à l'innovation des tests en phase précoce, tandis que les fabricants de dispositifs médicaux demandent des protocoles adaptés pour les implants qui ne peuvent pas subir de stérilisation terminale. La spécialisation accrue élargit les carnets de commandes de services, alimentant des gains soutenus pour le marché des tests de biocharge au sens large.

Analyse géographique

L'Amérique du Nord a dominé avec 38,18 % des revenus mondiaux en 2025, car l'harmonisation des règles de la FDA et un réseau dense d'usines de produits biologiques à haute valeur ajoutée ont favorisé les investissements dans la détection avancée. Le Canada et le Mexique renforcent les totaux régionaux en mettant à niveau leurs installations aux niveaux de conformité américains, élargissant les bases de clientèle pour les fournisseurs de dénombrement rapide.

L'Asie-Pacifique devrait croître à un TCAC de 14,2 %, portée par la Chine, l'Inde, la Corée du Sud et Singapour. L'adhésion croissante aux BPF et une plus grande capacité en produits biologiques stimulent les commandes en vrac d'incubateurs automatisés, de kits PCR et d'emballages de milieux jetables. Les initiatives de formation public-privé visent à combler les lacunes en microbiologistes, mais la demande dépasse toujours l'offre de talents dans une grande partie de l'Asie du Sud-Est, amplifiant les perspectives pour les modules de tests assistés par intelligence artificielle sur le marché des tests de biocharge.

L'Europe maintient son expansion grâce à l'application stricte de l'Annexe 1 qui impose une surveillance continue des installations. L'Allemagne, le Royaume-Uni et la France approuvent des budgets d'investissement importants pour les capteurs en ligne et les suites de gestion des données en nuage. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent des gains progressifs à mesure que les pôles de fabrication axés sur les génériques investissent dans la capacité de base de numération sur boîte de Pétri et transitionnent progressivement vers des tests moléculaires plus rapides.

Paysage réglementaire

Les exigences relatives aux tests de biocharge pour les dispositifs médicaux stériles sont liées aux normes consensuelles et aux règles du système qualité que les autorités de réglementation utilisent pour examiner les dossiers de validation de la stérilisation et du contrôle continu. Aux États-Unis, la FDA reconnaît la norme ANSI/AAMI/ISO 11737-1:2018 dans le cadre de son programme de normes consensuelles pour la détermination de la population de micro-organismes sur les dispositifs médicaux, et elle oriente également les fabricants vers des attentes liées à la stérilisation qui relient les données de biocharge au développement des procédés et à la surveillance de routine.

Un changement notable en matière de conformité est l'alignement du Quality Management System Regulation (QMSR) de la FDA sur la norme ISO 13485, entré en vigueur le 2 février 2026, renforçant les exigences en matière de documentation et de préparation aux audits concernant les contrôles microbiologiques et l'intégrité des données. En Europe, le règlement (UE) 2017/745 (MDR) exige une documentation technique comprenant des rapports de validation pour les tests de biocharge des dispositifs étiquetés stériles, renforçant la nécessité de méthodes défendables, de justifications d'échantillonnage et de registres traçables lors de l'évaluation de la conformité auprès d'organismes notifiés tels que BSI.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs de matières premières et de consommables aux fabricants d'instruments, en passant par une couche de services qui soutient le développement de méthodes, la validation et les tests de libération de biocharge de routine. Les intrants en amont comprennent des milieux de culture et réactifs spécialisés, des boîtes de gélose, des tampons, des matériaux de filtration stérile et des accessoires d'échantillonnage à usage unique, qui alimentent des flux de travail instrumentaux tels que l'incubation automatisée, l'imagerie ou le comptage des colonies, et la détection par PCR. La normalisation via l'ISO 11737-1 (reconnue par la FDA pour les soumissions de dispositifs) et les contrôles basés sur les risques renforcés par l'annexe 1 des GMP de l'UE accroissent le besoin de matériaux cohérents, d'une adéquation documentée des méthodes et de données traçables sur l'ensemble des sites.

L'exécution est souvent confiée à des réseaux de tests sous contrat et de CRO/CDMO qui offrent une capacité d'appoint et des rapports conformes aux exigences réglementaires, avec des fournisseurs établis tels que Nelson Labs, NAMSA, Eurofins, Cambrex et Cormica. Cette structure fortement axée sur les services aide les fabricants qui manquent de microbiologistes formés ou qui ont besoin d'une vérification indépendante pour les validations, mais elle crée également des dépendances vis-à-vis de la capacité des laboratoires, des délais et de la disponibilité des consommables. Pour réduire le risque opérationnel, les acheteurs recourent de plus en plus à un double approvisionnement pour les consommables critiques et les partenaires de tests, tout en associant les méthodes de culture traditionnelles à des méthodes microbiologiques rapides afin de réduire les périodes de quarantaine sans perdre la continuité pharmacopéique.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Becton Dickinson, Sartorius, Thermo Fisher Scientific et bioMérieux proposent des écosystèmes intégrés qui regroupent instruments, milieux et analyses, captant environ 42 % des revenus mondiaux. Rapid Micro Biosystems perturbe le domaine avec une détection de culture entièrement automatisée qui réduit de moitié les délais de libération sans modifier les méthodes compendiales.

Les mouvements stratégiques mettent l'accent sur l'intelligence artificielle et l'apprentissage automatique. Le plan de BD de scinder son activité Sciences biologiques et Solutions de diagnostic en une entité pure-play indépendante de 3,4 milliards USD souligne l'accent mis sur les niches de croissance. Sartorius a lancé le système Octet R8e en mai 2025, rehaussant les références de sensibilité pour l'analyse d'interaction biomoléculaire en temps réel.

Les opportunités d'espaces blancs se concentrent autour des tests de produits biothérapeutiques vivants, des intégrations de fabrication en continu et des marchés émergents mal desservis. Les fournisseurs capables de livrer à la fois le matériel et le conseil en validation détiennent un avantage concurrentiel car les utilisateurs finaux recherchent de plus en plus des programmes clés en main de contrôle de la contamination plutôt que des outils autonomes. La consolidation du marché est attendue à mesure que les acteurs de taille intermédiaire acquièrent des entreprises de logiciels de niche pour renforcer leurs offres d'intégrité des données.

Leaders du secteur des tests de biocharge

Becton, Dickinson and Company

Charles River Laboratories Inc.

Merck KGaA

Thermo Fisher Scientific

bioMérieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans l'adoption plus large de cadres de contrôle microbiologique basés sur les risques, qui nécessitent des procédures opérationnelles standard actualisées, des dossiers de validation et une surveillance plus fréquente et riche en données des matières premières, des échantillons en cours de procédé et de l'environnement. La date d'entrée en vigueur du QMSR de la FDA (2 février 2026) accroît la prime accordée à la documentation alignée sur l'ISO 13485, à l'intégrité des données électroniques et à la traçabilité prête pour l'audit, soutenant la demande pour des flux de travail intégrés instrument-logiciel et des services de soutien à la validation. Parallèlement, la FDA a mis à jour ses lignes directrices « Pyrogen and Endotoxins Testing: Questions and Answers » en mars 2026, renforçant l'échantillonnage basé sur les risques et les méthodes alternatives, ce qui renforce l'attractivité des programmes de contrôle de la contamination qui côtoient souvent les tests de biocharge dans les organisations de contrôle qualité.

Les méthodes microbiologiques rapides et l'analyse assistée par IA conviennent également aux installations confrontées à des pénuries de microbiologistes et à des besoins de fabrication continue, car des flux de travail donnant des résultats en quelques heures peuvent réduire les délais de rétention et les cycles d'investigation. Les données de marché incluent les travaux menés par NIIMBL en 2026 pour valider des approches rapides de tests de stérilité et de biocharge (y compris le système Mango M6) pour la fabrication biopharmaceutique, indiquant des voies structurées pour la crédibilité et l'adoption des méthodes. Du côté des services, les accords de tests de libération de bout en bout à long terme et les expansions de laboratoires peuvent créer des opportunités pour les fournisseurs d'instruments et de consommables de s'intégrer dans des menus de services standardisés utilisés par les fabricants de produits pharmaceutiques, de biotechnologie et de dispositifs médicaux.

Développements récents du secteur

- Mai 2026 : Merck KGaA a annoncé un accord de cinq ans pour fournir des services de tests analytiques et de libération biosécuritaire de bout en bout pour le portefeuille de thérapies géniques de Genetix Biotherapeutics. Cet accord renforce l'externalisation des tests de libération pour les thérapies avancées et consolide la demande pour des flux de travail microbiologiques et biosécuritaires validés incluant des contrôles liés à la biocharge.

- Août 2025 : Nelson Labs a agrandi son site de Wiesbaden, en Allemagne, pour accroître la capacité de tests d'emballage et microbiologiques, y compris la biocharge. Cette capacité supplémentaire de laboratoire européen soutient les clients des dispositifs médicaux et pharmaceutiques confrontés à des exigences documentaires de stérilité plus strictes et contribue à réduire la pression sur les délais lors des cycles de validation et de libération de routine.

- Novembre 2024 : bioMérieux a lancé la suite de surveillance environnementale 3P ENTERPRISE, combinant l'échantillonnage automatisé avec une gestion de l'incubation basée sur le cloud. Ce lancement renforce l'évolution vers des programmes de surveillance environnementale connectés et prêts pour l'audit, qui s'intègrent dans des stratégies plus larges de contrôle de la contamination aux côtés des tests de biocharge.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des tests de biocharge couvre les revenus liés aux tests qui comptent les micro-organismes viables sur les matières premières, les échantillons en cours de procédé, les dispositifs médicaux finis et les environnements de fabrication contrôlés, ainsi que les instruments et consommables associés utilisés pour effectuer ces contrôles.

Exclusions du périmètre : les tests viraux et les tests de charge virale, ainsi que les tests d'endotoxines et autres tests de pyrogènes, sont exclus des totaux du marché.

Aperçu de la segmentation

- Par produit

- Instruments

- Systèmes d'identification microbienne automatisés

- Systèmes de réaction en chaîne par polymérase (PCR)

- Microscopes

- Autres instruments

- Consommables

- Milieux de culture et réactifs

- Autres consommables

- Instruments

- Par méthode de dénombrement

- Filtration sur membrane

- Méthode de numération sur boîte de Pétri

- Nombre le plus probable (NPP)

- Méthodes rapides et alternatives (cytométrie en flux, ATP)

- Par application

- Tests de matières premières

- Tests en cours de fabrication (bioprocédés)

- Tests de dispositifs médicaux finis

- Validation du nettoyage des équipements

- Surveillance environnementale par écouvillons et plaques RODAC

- Par utilisateur final

- Fabricants pharmaceutiques et biopharmaceutiques

- Fabricants de dispositifs médicaux

- Organisations de recherche et de fabrication sous contrat (ORC/CMO)

- Laboratoires académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, constituer le pool de demande initial et vérifier la cohérence de l'orientation des évolutions dans les différentes régions. Nous nous sommes appuyés sur des références techniques et réglementaires publiques telles que les normes USP et ISO (y compris l'ISO 11737 pour la biocharge), les lignes directrices de la FDA et les bases de données de rappels, ainsi que les informations réglementaires de la Commission européenne sur les dispositifs médicaux, car ces références aident à clarifier où les tests de biocharge sont attendus et comment ils sont généralement effectués.

Pour appuyer les données du modèle, nous avons également utilisé des sources telles que les séries de fabrication du U.S. Census Bureau, UN Comtrade pour les tendances d'importation et d'exportation, ainsi que la littérature évaluée par des pairs en microbiologie et en contrôle de la contamination des salles blanches afin de comprendre l'adoption des méthodes et la fréquence type des tests. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été examinés pour identifier les expansions de capacité, les évolutions de l'implantation des laboratoires et l'adoption d'instruments. Pour les données financières et les signaux complémentaires lorsque les données publiques étaient trop générales, nous avons utilisé des abonnements sélectifs à des bases de données payantes pour les données financières des entreprises, l'analyse des brevets et les signaux commerciaux au niveau des expéditions. Les exemples cités ici sont illustratifs et non exhaustifs, et d'autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la vérification croisée des moteurs de la demande pour les tests de biocharge de routine dans la fabrication pharmaceutique, la production de dispositifs médicaux et les laboratoires de tests sous contrat, puis sur la mise à l'épreuve des hypothèses relatives à la fréquence des tests et à la tarification. Des entretiens ont été menés avec des exploitants de laboratoires, des responsables de l'assurance qualité et de la validation, ainsi que des spécialistes produits dans les principales régions, afin de combler les lacunes des données secondaires et de confirmer les intrants clés avant de finaliser le dimensionnement.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Petits acteurs : 15 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les besoins de tests imposés par la réglementation sont reconstitués à partir de l'empreinte de production sous-jacente dans le secteur biopharmaceutique et des dispositifs médicaux, puis traduits en volumes de tests annuels et en dépenses. Le pool de dépenses est établi à l'aide d'une logique de prix pratique appliquée aux instruments et aux consommables, puis réparti par région en utilisant l'activité de fabrication et l'intensité des salles blanches comme signaux directeurs.

Dans le modèle, les intrants clés comprennent le nombre de sites de fabrication et de lignes de salles blanches pertinents, la part des lots nécessitant des tests de libération de biocharge, la fréquence de la surveillance environnementale de routine, la combinaison des méthodes (filtration sur membrane, comptage sur boîte, NPP et méthodes rapides), ainsi que la quantité moyenne de consommables utilisée par cycle de test. Nous suivons également le rythme de la transition vers l'automatisation et les techniques rapides, car cela modifie à la fois le débit et le profil du prix de vente moyen au fil du temps.

Pour les prévisions, une analyse de scénarios est appliquée à l'adoption des méthodes et aux ajouts de capacité. Elle est étayée par une analyse de régression multivariée qui relie la croissance du marché à des indicateurs tels que la production de produits biologiques, l'expansion de la fabrication de dispositifs médicaux et la pénétration des tests sous contrat. Lorsque les détails ascendants manquent pour les petits laboratoires ou les pays émergents, les lacunes sont traitées à l'aide de ratios de substitution (tests par site et dépenses par lot) validés lors des entretiens, puis ajustés pour s'aligner sur les signaux de production observables.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation à travers des vérifications indépendantes, de sorte qu'aucune source de données unique ne détermine le total du marché. Nous comparons les résultats du modèle avec des signaux externes tels que la croissance de la fabrication régionale, les indicateurs de capacité des laboratoires et les tendances d'adoption des méthodes. Lorsque des valeurs aberrantes présentent des sauts de prix ou de volume peu plausibles, nous en recherchons les facteurs sous-jacents.

Avant validation finale, les travaux passent par des revues d'analystes en plusieurs étapes où les hypothèses, les calculs et les conversions d'unités sont revérifiés. Tout élément présentant une forte variance déclenche un nouveau contact avec les personnes interrogées sélectionnées pour confirmation. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des évolutions réglementaires majeures ou des expansions de capacité importantes. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des tests de biocharge selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tests de biocharge varient souvent car le périmètre de tests inclus, le traitement de la tarification et les choix de calendrier ne sont pas uniformes entre les éditeurs. Même lorsque des utilisateurs finaux similaires sont abordés, les différences dans ce qui est comptabilisé comme test de biocharge et dans la manière dont les instruments par rapport aux consommables sont valorisés peuvent modifier les totaux.

Un écart lié à l'actualisation apparaît le plus clairement lorsque le calendrier monétaire et la progression du prix de vente moyen sont traités différemment, car l'adoption rapide des méthodes et l'automatisation peuvent modifier la combinaison d'une année à l'autre. En maintenant l'année de tarification alignée sur l'année de marché indiquée et en revérifiant les résultats par rapport aux signaux de fréquence des tests et aux ajouts de capacité, Mordor Intelligence réduit la dérive qui peut se produire lorsque des niveaux de prix plus anciens sont reportés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,78 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,44 milliard USD (2024) | Utilise une année de référence antérieure et peut appliquer une inclusion plus large ou plus étroite des activités de tests microbiologiques connexes, et la hausse à court terme du prix de vente moyen des instruments peut être lissée, ce qui modifie le niveau pour l'année en cours. |

| Éditeur sectoriel B | 1,56 milliard USD (2025) | Ancre la valeur à une estimation ponctuelle sur une seule année, et le glissement de la combinaison de méthodes vers les outils rapides peut être modélisé avec une progression plus rapide du prix de vente moyen, sans la même vérification croisée par rapport aux tendances de fréquence des tests de routine et d'utilisation des laboratoires. |

Sur l'ensemble de ces chiffres, l'écart s'explique principalement par des choix de calendrier et de combinaison tarifaire, ainsi que par de petites différences dans ce qui est comptabilisé comme test lié à la biocharge. Lorsque le périmètre est maintenu cohérent et que les hypothèses monétaires et tarifaires spécifiques à l'année sont revalidées par rapport aux signaux opérationnels, la valeur du marché devient plus facile à retracer et à reproduire lors des actualisations futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests de biocharge ?

Le marché a généré 1,78 milliard USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031.

Quel segment contribue le plus à la taille du marché des tests de biocharge aujourd'hui ?

Les instruments représentent 62,95 % des revenus de 2025, reflétant un investissement soutenu dans les plateformes d'identification automatisées et PCR.

Pourquoi les méthodes de dénombrement rapide gagnent-elles en popularité ?

Elles raccourcissent les délais de résultats de jours à heures, un besoin critique pour les lignes de fabrication en continu qui ne peuvent pas se permettre de longues périodes d'attente.

Quelle région se développe le plus rapidement sur le marché des tests de biocharge ?

L'Asie-Pacifique devrait croître à un TCAC de 14,2 % jusqu'en 2031 en raison d'une conformité accrue aux BPF et d'une capacité en produits biologiques.

Dernière mise à jour de la page le: