Taille et parts du marché mondial des tests OGM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

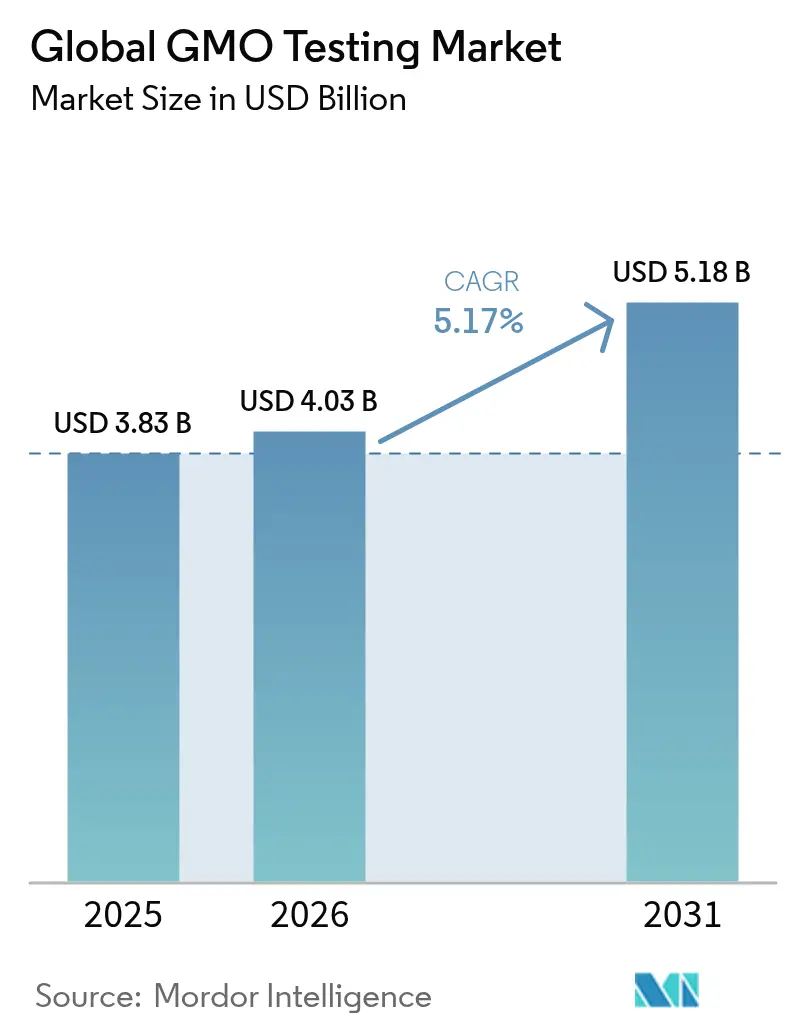

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des tests OGM par Mordor Intelligence

La taille du marché des tests OGM devrait passer de 3,83 milliards USD en 2025 à 4,03 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 5,18 milliards USD d'ici 2031, avec un TCAC de 5,17 % sur la période 2026-2031. Cette croissance est portée par l'intensification des exigences réglementaires concernant les organismes génétiquement modifiés et l'adoption plus large des cultures bioingénierées dans le monde entier. Selon le Département de l'Agriculture des États-Unis, les variétés génétiquement modifiées représentaient 96 % des superficies de soja plantées en 2024, générant d'importantes exigences de tests tout au long de la chaîne d'approvisionnement agricole. La croissance des marchés des aliments biologiques et naturels, qui nécessitent une vérification sans OGM, a également accru la demande de services de tests OGM. Les fabricants d'aliments et les producteurs agricoles adoptent des technologies de tests avancées pour vérifier les allégations sur les produits, atténuer les risques et assurer la confiance des consommateurs. Le marché des tests OGM continue de s'étendre à mesure que les cadres réglementaires se développent et que la culture des cultures bioingénierées augmente à l'échelle mondiale, soutenu à la fois par les exigences de conformité et la demande des consommateurs.

Principaux enseignements du rapport

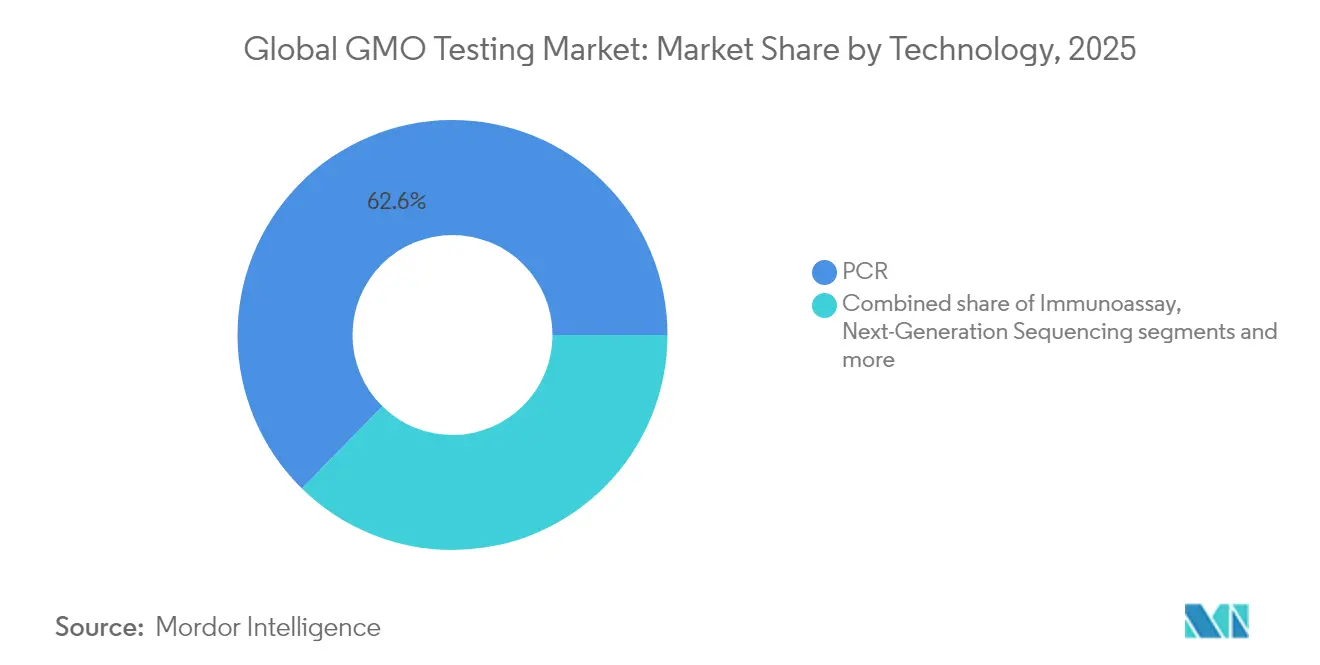

- Par technologie, la PCR détenait 62,65 % de la part du marché des tests OGM en 2025, tandis que le séquençage de nouvelle génération devrait croître à un TCAC de 6,32 % jusqu'en 2031.

- Par type de culture, le maïs représentait 33,78 % de la taille du marché des tests OGM en 2025 ; le canola est positionné pour enregistrer le TCAC le plus rapide, à 6,89 %, jusqu'en 2031.

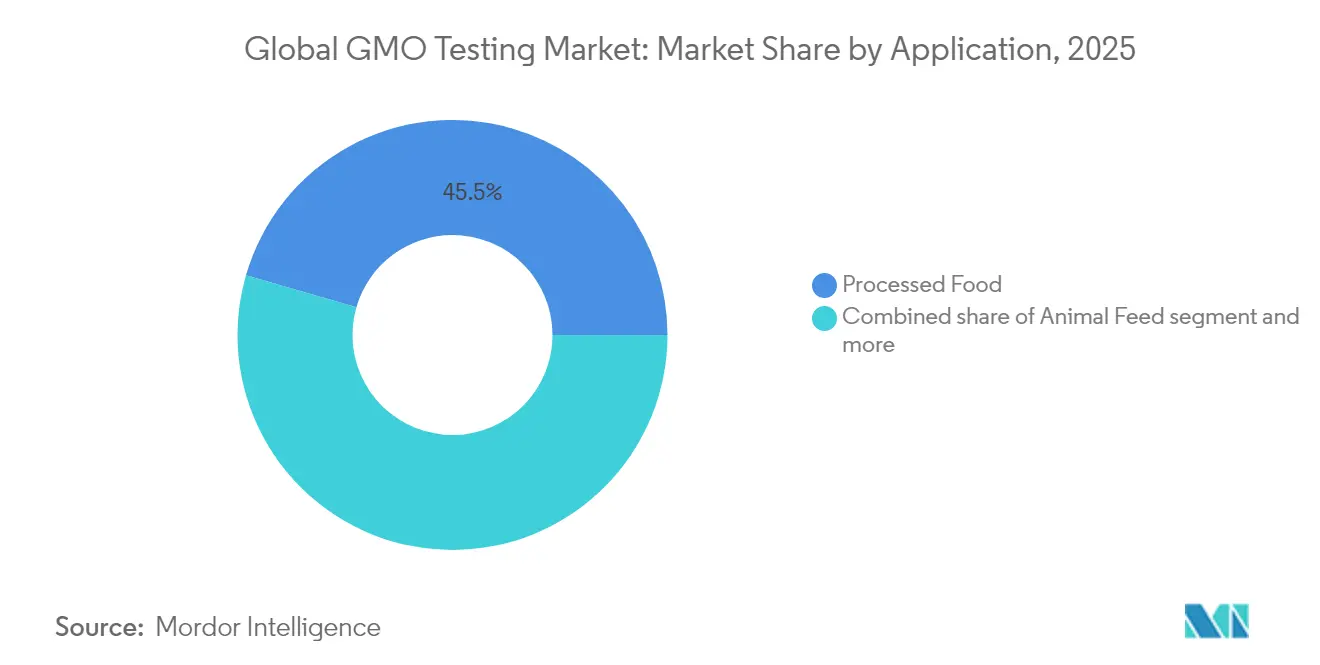

- Par application, les tests sur les aliments transformés représentaient 45,52 % de la taille du marché des tests OGM en 2025, tandis que les tests de semences progressent à un TCAC de 6,18 % jusqu'en 2031.

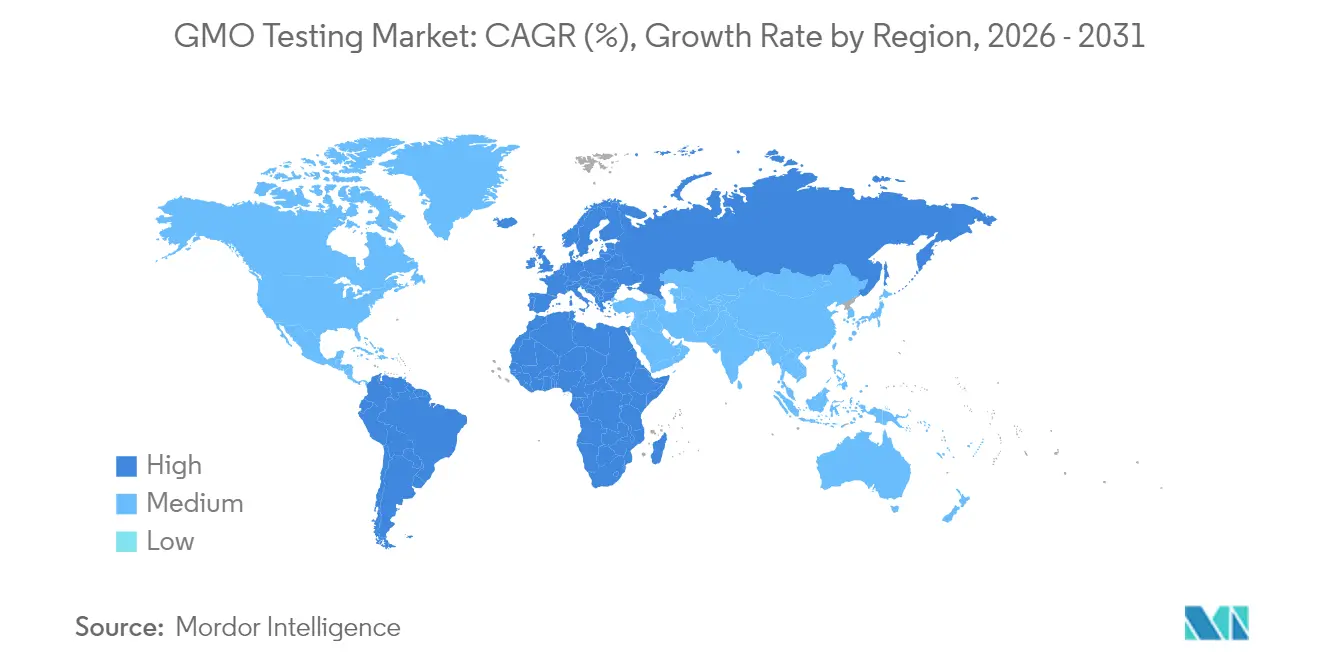

- Par géographie, l'Europe était en tête avec une part de revenus de 30,95 % en 2025, et la région Moyen-Orient et Afrique devrait s'étendre à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests OGM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes en matière d'étiquetage des OGM | +1.2% | Mondial, avec un impact le plus fort dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs et demande de produits sans OGM | +0.9% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cultivation croissante à l'échelle mondiale de maïs, de soja, de coton et de canola GM | +1.1% | Mondial, concentré dans les Amériques et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les tests | +0.8% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption croissante de labels sans OGM par les marques alimentaires | +0.6% | Amérique du Nord et Union européenne principalement | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité alimentaire et d'allergènes liées aux OGM | +0.5% | Mondial, variant selon l'environnement réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes en matière d'étiquetage des OGM

Les orientations de février 2024 de la Food and Drug Administration (FDA) sur les plantes éditées par le génome ont établi une approche d'évaluation fondée sur le risque pour les aliments génétiquement modifiés et conventionnels. La norme nationale de divulgation des aliments bioingénierés exige un étiquetage pour les produits contenant des ingrédients bioingénierés, tandis que le Département de l'Agriculture des États-Unis (USDA) procède à des révisions annuelles des aliments bioingénierés pour maintenir l'alignement réglementaire. En septembre 2024, la Chine a élargi ses réglementations relatives aux micro-organismes génétiquement modifiés dans la transformation des aliments, en exigeant des évaluations de sécurité pour les produits dérivés de micro-organismes génétiquement modifiés utilisés comme matières premières alimentaires. Le règlement 2023/915 de l'Union européenne fixe des niveaux maximaux de contaminants dans les aliments, ce qui exige des méthodes de tests précises pour assurer la conformité et la sécurité des consommateurs. Ces cadres réglementaires dans de multiples juridictions génèrent une demande continue de services de tests alimentaires à mesure que les fabricants s'efforcent de satisfaire aux exigences de conformité.

Sensibilisation croissante des consommateurs et demande de produits sans OGM

Le marché mondial des tests OGM est principalement porté par la demande croissante des consommateurs pour des produits alimentaires sans OGM et clairement étiquetés. Les consommateurs deviennent de plus en plus soucieux de leur santé, de l'environnement et de l'éthique, ce qui les conduit à scruter davantage les pratiques de production alimentaire, notamment en ce qui concerne les organismes génétiquement modifiés (OGM). La perception publique des OGM reste prudente, avec des inquiétudes quant aux effets potentiels à long terme sur la santé et l'environnement. Cette prise de conscience a accru la demande d'aliments biologiques et étiquetés sans OGM, obligeant les fabricants et fournisseurs d'aliments à vérifier le statut sans OGM de leurs produits par des tests complets. Selon l'Agence des normes alimentaires (Royaume-Uni) en 2024, 28 % des personnes interrogées en Angleterre, au Pays de Galles et en Irlande du Nord ont exprimé des préoccupations significatives concernant les aliments génétiquement modifiés [1]Source : Agence des normes alimentaires (Royaume-Uni), "Niveau de préoccupation concernant les aliments génétiquement modifiés", www.food.gov.uk. Ces données indiquent qu'une proportion substantielle de la population recherche des garanties en matière de sécurité alimentaire, contribuant directement à l'augmentation de la demande de services de tests OGM et de systèmes de vérification.

La culture croissante à l'échelle mondiale de maïs, de soja, de coton et de canola GM stimule la demande de tests au niveau des semences et des champs

L'expansion mondiale des cultures génétiquement modifiées (GM), notamment le maïs, le soja, le coton et le canola, stimule la croissance du marché. L'Argentine maintient sa position de troisième producteur mondial de cultures GM, avec 100 % du coton et du soja et 99 % du maïs étant génétiquement modifiés [2]Source : Département de l'Agriculture des États-Unis (USDA), "Rapport annuel sur la biotechnologie agricole", www.usda.gov. Le pays a approuvé cinq nouveaux événements de génie génétique en 2023-2024, selon le Département de l'Agriculture des États-Unis (USDA). Les données de production agricole 2024 du USDA indiquent une production de maïs de 14,9 milliards de boisseaux avec des rendements records de 179,3 boisseaux par acre, tandis que la production de soja a atteint 4,37 milliards de boisseaux. L'Amérique du Sud s'est développée en un pôle de biotechnologie, avec le Brésil et l'Argentine à la tête de la commercialisation des cultures GM et le Chili fonctionnant comme un centre majeur d'exportation de semences pour les marchés mondiaux. Cette croissance de la culture crée des exigences de tests accrues, car les autorités réglementaires imposent la vérification de la teneur en OGM tout au long de la chaîne d'approvisionnement.

Avancées technologiques dans les tests

Les technologies de séquençage de nouvelle génération (SNG) ont amélioré les capacités de détection des OGM en fournissant une analyse efficace des données de séquençage du génome entier et l'identification des sites d'insertion T-ADN par rapport aux méthodes traditionnelles de Southern blotting. Les avancées en PCR numérique (PCRn) augmentent la précision de la quantification, comme le démontre le développement par le Centro Nacional de Metrologia du Mexique de dosages PCRn permettant la quantification absolue de la teneur en OGM et améliorant la fiabilité des matériaux de référence certifiés utilisés dans les tests. L'expansion par QIAGEN de sa plateforme de PCR numérique QIAcuity avec plus de 100 nouveaux dosages validés en 2024 témoigne de l'engagement de l'industrie à améliorer les capacités de détection pour la recherche sur le cancer, les maladies infectieuses et les applications de sécurité alimentaire, y compris la détection des OGM. La technologie CRISPR-Cas13a est apparue comme un outil de diagnostic pour la détection rapide des virus ARN des plantes, offrant une haute sensibilité et des applications déployables sur le terrain qui pourraient s'étendre aux tests OGM. Ces développements technologiques ont réduit les coûts de tests tout en améliorant la précision et la rapidité, rendant les tests OGM plus accessibles dans tous les segments du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies avancées de tests OGM | -0.7% | Mondial, avec un impact plus important dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Absence d'harmonisation mondiale des méthodes | -0.5% | Mondial, affectant particulièrement le commerce international | Long terme (≥ 4 ans) |

| Complexité technique de la détection des traits empilés | -0.8% | Mondial, avec l'impact le plus élevé dans les principales régions productrices de cultures GM | Moyen terme (2 à 4 ans) |

| Pratiques d'échantillonnage et de contrôle qualité incohérentes | -0.7% | Marchés en développement et régions dotées de cadres réglementaires émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies avancées de tests OGM

Le marché des tests OGM fait face à des contraintes significatives en raison des investissements en capital substantiels requis pour les méthodologies de tests avancées. Les plateformes de séquençage de nouvelle génération et les systèmes de PCR numérique constituent des barrières d'entrée majeures pour les laboratoires de plus petite taille et les acteurs des marchés émergents. La détection des traits empilés et des nouvelles techniques génomiques nécessite une instrumentation sophistiquée et une expertise spécialisée, créant des pressions sur les coûts qui restreignent l'accès au marché. Bio-Rad Laboratories a déclaré un chiffre d'affaires total de 2,67 milliards USD en 2023, démontrant l'ampleur des investissements requis par les entreprises de tests pour maintenir des capacités compétitives en diagnostic moléculaire. La conformité réglementaire ajoute une charge financière supplémentaire, car les laboratoires de tests doivent maintenir des certifications et des protocoles de validation qui nécessitent des investissements continus dans les systèmes de qualité et la formation du personnel.

Absence d'harmonisation mondiale des méthodes

Le commerce international fait face à des défis liés à la diversité des normes de tests et des exigences réglementaires d'un pays à l'autre, ce qui affecte l'efficacité des chaînes d'approvisionnement alimentaires mondiales. Les entreprises agroalimentaires doivent effectuer plusieurs tests pour des produits identiques sur différents marchés en raison de l'absence de protocoles de tests standardisés, entraînant une augmentation des coûts opérationnels et des retards dans l'accès aux marchés. Bien que des initiatives régionales telles que le Réseau international de biosécurité de l'Argentine avec le Brésil, le Paraguay et l'Uruguay visent à rationaliser les évaluations de biosécurité, la standardisation mondiale reste un défi. L'approche réglementaire de précaution de l'Union européenne diffère significativement du cadre fondé sur le risque des États-Unis, créant à la fois des opportunités et des défis de conformité pour les fabricants alimentaires internationaux. En Afrique, les pays peinent à établir des cadres réglementaires unifiés, car les ressources limitées et l'expertise technique restreignent leur capacité à mettre en œuvre des protocoles standardisés de tests OGM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de la PCR face à l'innovation du séquençage de nouvelle génération

La technologie PCR détient 62,65 % de la part de marché en 2025, maintenant sa position dominante grâce à sa fiabilité, son rapport coût-efficacité et son adoption généralisée dans les laboratoires de tests mondiaux. L'efficacité de la technologie dans la détection qualitative et quantitative des OGM en fait le premier choix pour les tests de conformité, en particulier dans les marchés en développement où l'efficience des coûts est essentielle. Le séquençage de nouvelle génération affiche le taux de croissance le plus élevé, à 6,32 % de TCAC jusqu'en 2031, porté par une acceptation réglementaire accrue pour les soumissions de caractérisation moléculaire et sa capacité à analyser des modifications génétiques complexes. Les technologies d'immunodosage, notamment l'ELISA et les dosages par flux latéral, répondent à des exigences spécifiques du marché lorsque le dépistage rapide prime sur l'analyse détaillée, en particulier lors des tests sur le terrain et des procédures de dépistage initial.

Les tests rapides à base de biocapteurs répondent au besoin croissant de capacités de tests sur site, offrant une surveillance en temps réel dans les installations agricoles et de transformation alimentaire. La Conférence internationale sur l'analyse des OGM et les nouvelles techniques génomiques de mars 2024 a mis en lumière la nécessité de méthodes de détection améliorées pour relever les défis posés par les nouvelles techniques génomiques. Cette évolution reflète la progression du segment technologique vers des méthodes analytiques avancées. L'instrument PCR automatisé IntelliQube de LGC Biosearch Technologies illustre l'accent mis par l'industrie sur les capacités de multiplexage à haut débit, offrant des tests génétiques efficaces et une détection des OGM avec une sensibilité et une cohérence améliorées.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de culture : le leadership du maïs mis à l'épreuve par la croissance du canola

Le maïs détient une part de marché de 33,78 % en 2025, en tant que culture GM la plus intensément cultivée au monde, avec des modifications de tolérance aux herbicides et de résistance aux insectes. Les modifications génétiques de cette culture, notamment les traits empilés qui combinent plusieurs mécanismes de résistance, nécessitent des protocoles de tests complets. Le canola affiche le taux de croissance le plus élevé, à 6,89 % de TCAC jusqu'en 2031, porté par une culture accrue aux États-Unis et sur les marchés émergents. Les États-Unis ont enregistré plus de 2,7 millions d'acres récoltés de canola en 2024, soit une augmentation de 15 % par rapport à 2023, selon l'Association américaine du canola.

Les tests du soja constituent un segment de marché important, générant des exigences de tests régulières tout au long de la chaîne d'approvisionnement agricole. Les tests du coton répondent à des besoins spécifiques du marché où la qualité des fibres et les modifications de résistance aux parasites nécessitent une validation, notamment dans les principaux pays producteurs comme les États-Unis et l'Argentine. Les tests de la pomme de terre, du blé et du riz soutiennent le développement de variétés GM à mesure que les entreprises de biotechnologie s'étendent au-delà des cultures de base traditionnelles pour répondre aux besoins nutritionnels et agronomiques. Les autres cultures, notamment les légumes et fruits de spécialité, présentent des opportunités de croissance à mesure que les avancées de l'édition génique permettent des modifications ciblées pour améliorer les profils nutritionnels et la durée de conservation.

Par application : les tests des aliments transformés stimulent la valeur du marché

Les tests des aliments transformés occupent la position dominante avec une part de marché de 45,52 % en 2025. Ce leadership découle de l'augmentation des exigences des consommateurs en matière de transparence et des exigences réglementaires strictes en matière d'étiquetage, qui nécessitent une vérification approfondie des ingrédients tout au long des chaînes d'approvisionnement. La prééminence de ce segment reflète l'obligation de l'industrie de valider les allégations sans OGM et de satisfaire aux exigences de divulgation obligatoires dans différentes juridictions réglementaires.

Les tests de semences affichent le taux de croissance le plus élevé, à 6,18 % de TCAC jusqu'en 2031. Cette croissance est portée par l'expansion des programmes de modification génétique des entreprises de biotechnologie et les exigences réglementaires pour une caractérisation moléculaire détaillée des nouvelles variétés. L'expansion de ce segment est soutenue par des investissements accrus dans la biotechnologie agricole, axés sur les traits résistants au changement climatique, les améliorations nutritionnelles et les méthodes agricoles durables.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Europe détient une part de marché dominante de 30,95 % en 2025, portée par le cadre réglementaire complet de l'Union européenne. Ce cadre impose un étiquetage pour les produits contenant plus de 0,9 % de contenu OGM et exige des évaluations de sécurité approfondies par les protocoles d'évaluation de l'Autorité européenne de sécurité des aliments (EFSA). L'environnement réglementaire établi dans la région génère une demande de tests constante à mesure que les fabricants alimentaires se conforment aux exigences dans les États membres, chacun ayant ses propres préférences de consommateurs et dynamiques de marché.

La région Moyen-Orient et Afrique affiche le taux de croissance le plus élevé, à 6,78 % de TCAC jusqu'en 2031. Cette croissance découle de l'adoption accrue de la biotechnologie agricole et du développement de cadres réglementaires à mesure que les pays cherchent à renforcer la sécurité alimentaire grâce à des variétés de cultures améliorées. Les nations africaines mettent en œuvre des réglementations de biosécurité pour le génie génétique, avec des niveaux de progression variables selon les pays.

L'Amérique du Nord maintient une présence significative sur le marché, avec les États-Unis comme principal producteur mondial de cultures GM et le Canada comme important producteur de canola et de blé. L'approche réglementaire fondée sur le risque de la région à travers le Cadre coordonné pour la biotechnologie diffère du principe de précaution de l'Union européenne, affectant la dynamique du marché et les protocoles de tests. En Asie-Pacifique, le ministère de l'Agriculture de la Chine a approuvé 37 variétés de maïs GM et 14 variétés de soja GM en octobre 2023, créant de nouvelles exigences de tests. Le Japon continue de mettre en œuvre des protocoles de surveillance stricts malgré des évaluations de sécurité positives. L'Amérique du Sud génère une demande de tests substantielle, avec l'Argentine et le Brésil à la tête de la production de cultures GM. Ces pays nécessitent des services de tests étendus en raison des exportations vers des marchés ayant des niveaux d'acceptation des OGM et des exigences réglementaires diversifiés.

Paysage concurrentiel

Le marché des tests OGM présente une concentration modérée avec un score de 6 sur 10, caractérisé par des acteurs mondiaux établis qui dominent grâce à de vastes réseaux de laboratoires et une expertise en matière de conformité réglementaire. Les leaders du marché mettent en œuvre des stratégies d'intégration verticale complètes, combinant services de tests, conseil et capacités de certification pour renforcer les relations avec les clients et accroître leur part de marché. Les principaux acteurs comprennent Eurofins Scientific SE, Intertek Group plc, ALS Limited, Mérieux NutriSciences Corp. et Cotecna Group, qui façonnent collectivement la dynamique du marché grâce à leur présence mondiale et leurs portefeuilles de services.

La croissance du chiffre d'affaires d'Eurofins Scientific à 5,142 milliards EUR au cours des neuf premiers mois de 2024 illustre les avantages d'échelle obtenus grâce à l'expansion géographique stratégique et à la diversification des services. L'acquisition prévue des opérations de sciences des cultures de SGS par la société signale une consolidation continue du marché et souligne la tendance sectorielle aux fusions et acquisitions stratégiques pour renforcer la position sur le marché et les capacités de services. Les acteurs du marché investissent continuellement dans l'expansion de leur infrastructure de tests et le développement d'une expertise spécialisée pour maintenir des avantages concurrentiels dans les régions clés.

Les entreprises se différencient par l'adoption technologique stratégique, en investissant de manière significative dans l'automatisation, la numérisation et les capacités analytiques avancées pour améliorer la qualité des services et l'efficacité opérationnelle. Les marchés émergents présentent des opportunités de croissance substantielles à mesure que les cadres réglementaires évoluent et que la capacité de tests locale reste limitée, créant des points d'entrée pour les fournisseurs spécialisés. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les flux de travail de tests permet aux entreprises d'améliorer la précision des tests et de réduire les délais d'exécution, tandis que la mise en œuvre de la technologie de la chaîne de blocs renforce la traçabilité de la chaîne d'approvisionnement et la vérification des résultats de tests, offrant des avantages concurrentiels supplémentaires sur le marché.

Leaders mondiaux de l'industrie des tests OGM

Eurofins Scientific SE

Intertek Group plc

ALS Limited

Mérieux NutriSciences Corp.

Cotecna Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Mérieux NutriSciences a finalisé l'acquisition des opérations de tests alimentaires de Bureau Veritas aux États-Unis et au Canada. Cette acquisition renforce la position de Mérieux NutriSciences en tant que leader mondial dans les tests alimentaires, l'inspection et la certification (TIC).

- Janvier 2024 : LGC Genomics a ouvert un nouveau laboratoire à Hoddesdon, dans le nord de Londres. L'installation de 25 000 pieds carrés comprend des espaces de bureaux, de laboratoire et d'entrepôt construits à cet effet. L'ouverture de cette installation marque une étape importante dans l'expansion commerciale de LGC au Royaume-Uni.

- Décembre 2023 : Eurofins Scientific a signé un accord pour acquérir les opérations de SGS Crop Science dans 14 pays. L'acquisition renforce les capacités d'Eurofins dans les services de recherche sous contrat en agrosciences et les tests agricoles.

- Avril 2023 : NofaLab, un laboratoire spécialisé dans les analyses alimentaires et des aliments pour animaux, a acquis l'activité de tests OGM et d'authenticité de Triskelion. Cette acquisition élargit le portefeuille de services analytiques de NofaLab et renforce sa capacité à répondre à la demande croissante du marché pour les tests alimentaires et d'aliments pour animaux.

Périmètre du rapport sur le marché mondial des tests OGM

Le marché mondial des tests OGM comprend les revenus générés par les tests réalisés avec le test PCR, le test ELISA et le test par bandelette. En outre, l'étude couvre les revenus du marché dans les principaux pays des régions Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique.

| Réaction en chaîne par polymérase (PCR) | |

| Immunodosage | ELISA |

| Flux latéral | |

| Séquençage de nouvelle génération | |

| Tests rapides à base de biocapteurs |

| Maïs |

| Soja |

| Coton |

| Canola |

| Pomme de terre |

| Blé |

| Riz |

| Autres |

| Aliments transformés |

| Alimentation animale |

| Tests de semences |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Réaction en chaîne par polymérase (PCR) | |

| Immunodosage | ELISA | |

| Flux latéral | ||

| Séquençage de nouvelle génération | ||

| Tests rapides à base de biocapteurs | ||

| Par type de culture | Maïs | |

| Soja | ||

| Coton | ||

| Canola | ||

| Pomme de terre | ||

| Blé | ||

| Riz | ||

| Autres | ||

| Par application | Aliments transformés | |

| Alimentation animale | ||

| Tests de semences | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests OGM ?

Le marché des tests OGM est évalué à 4,03 milliards USD en 2026 et devrait atteindre 5,18 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché des tests OGM ?

La PCR reste dominante avec une part de 62,65 % en 2025, appréciée pour son rapport coût-efficacité et son acceptation réglementaire.

Quelle région géographique connaît la croissance la plus rapide de la demande de tests OGM ?

La région Moyen-Orient et Afrique s'étend à un TCAC de 6,78 % jusqu'en 2031, à mesure que les pays adoptent les cultures biotechnologiques pour renforcer la sécurité alimentaire.

Pourquoi les tests des aliments transformés constituent-ils le plus grand segment d'application ?

Les règles d'étiquetage obligatoires et les exigences de transparence des consommateurs imposent une vérification des produits finis, conférant aux aliments transformés une part de revenus de 45,52 % en 2025.

Dernière mise à jour de la page le: