Taille et part du marché des tests pyrogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des tests pyrogènes par Mordor Intelligence

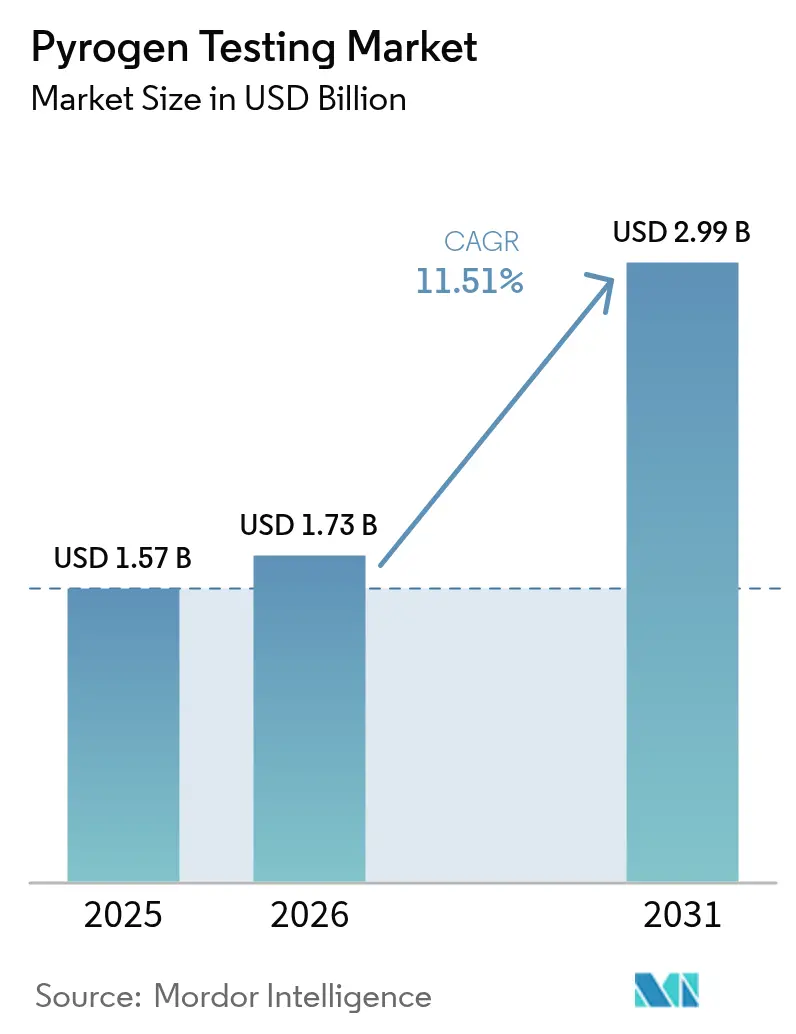

La taille du marché des tests pyrogènes devrait passer de 1,57 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031 à un TCAC de 11,51 % sur la période 2026-2031.

La croissance est ancrée dans les révisions simultanées de la Pharmacopée des États-Unis et de la Pharmacopée européenne qui légitiment le Facteur C recombinant (rFC) et le Test d'activation des monocytes (MAT), tout en éliminant la méthode pyrogène sur lapin en Europe. Les plateformes à base cellulaire et recombinantes gagnent en dynamisme à mesure que les entreprises biopharma recherchent des options sans animaux et sécurisées en termes d'approvisionnement, et que les approbations mondiales de biologiques injectables continuent d'augmenter. Les analyseurs microfluidiques prêts à l'automatisation réduisent les délais d'exécution de 24 heures à moins de quatre, soutenant la libération de lots à haut débit. La diversification régionale des organisations de développement et de fabrication sous contrat (CDMO) amplifie davantage la demande à mesure que l'externalisation se répand en Amérique du Nord, en Europe, en Inde et en Chine. Les principaux risques comprennent les pénuries épisodiques de lysat de limule, les événements de faible récupération des endotoxines (LER) dans les formulations riches en tensioactifs, et le coût élevé de validation auquel font face les PME lors de la conversion vers les plateformes MAT ou rFC.

Points clés du rapport

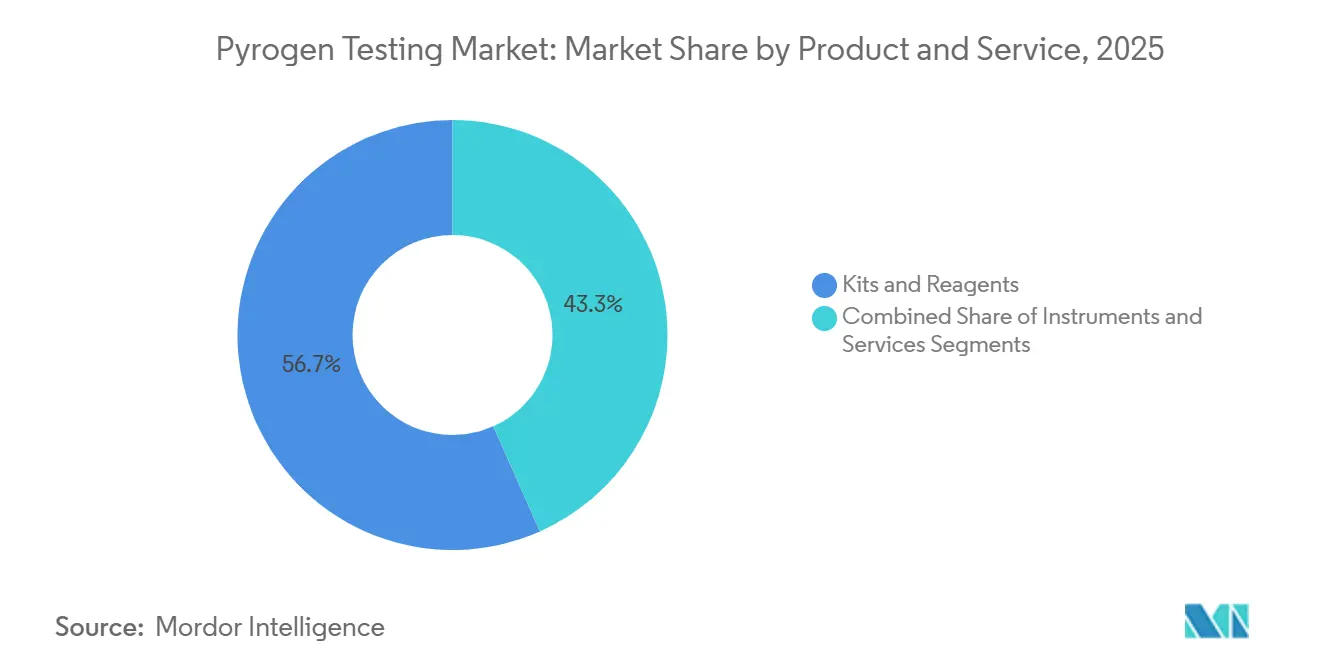

- Par produit et service, les kits et réactifs représentaient 56,67 % de la part du marché des tests pyrogènes en 2025 et les instruments devraient croître à un TCAC de 13,62 % jusqu'en 2031.

- Par technologie de détection, les tests sur animaux représentaient 72,52 % du chiffre d'affaires en 2025 et les méthodes recombinantes et à base cellulaire sont en voie d'atteindre un TCAC de 14,77 % d'ici 2031.

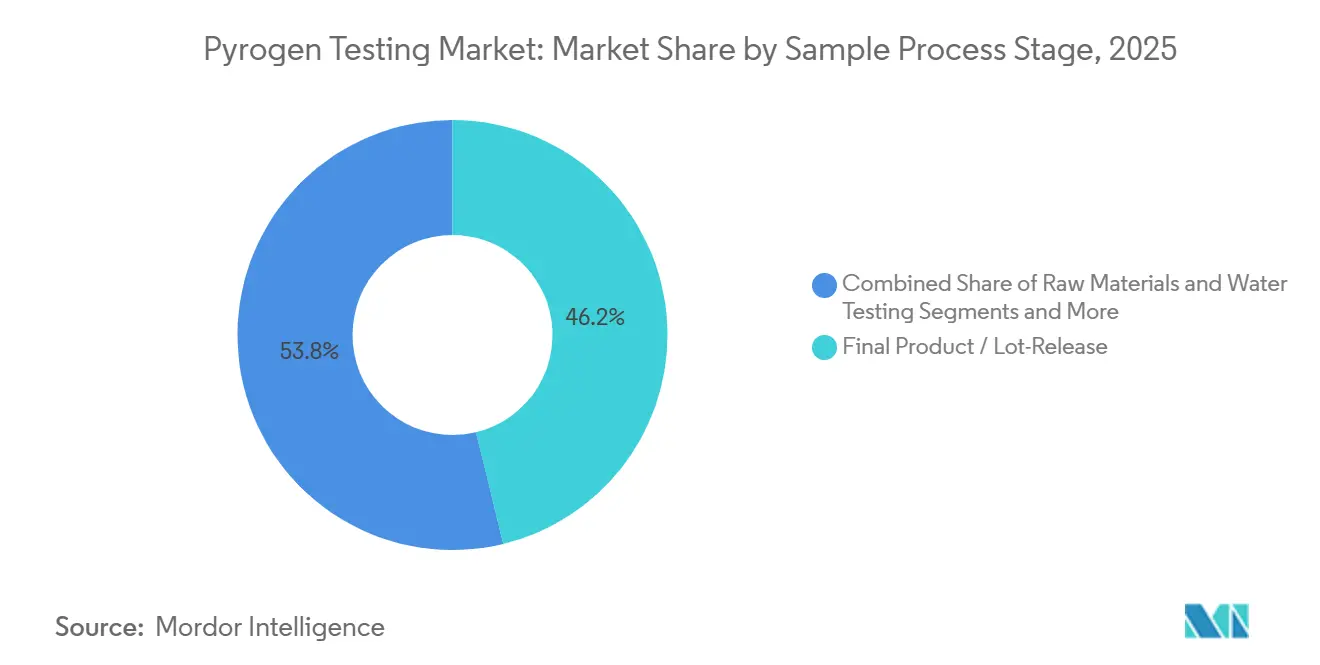

- Par stade d'échantillon, les tests de produit fini et de libération de lot représentaient 46,21 % du chiffre d'affaires en 2025 et les tests en cours de processus devraient augmenter à un TCAC de 14,24 % sur le même horizon.

- Par type de test, les tests LAL détenaient 53,14 % du chiffre d'affaires en 2025 et le Test d'activation des monocytes devrait enregistrer un TCAC de 15,72 % d'ici 2031.

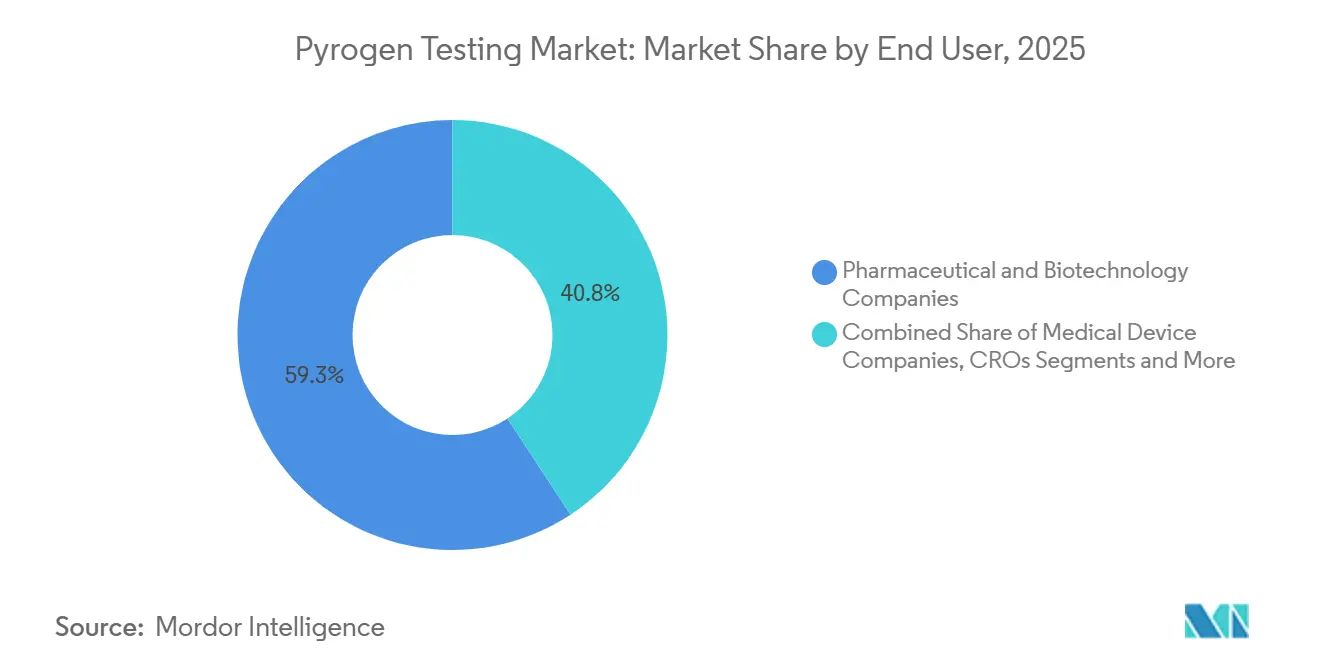

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont généré 59,25 % du chiffre d'affaires en 2025 et les fabricants de dispositifs médicaux sont prêts pour un TCAC de 13,44 % jusqu'en 2031.

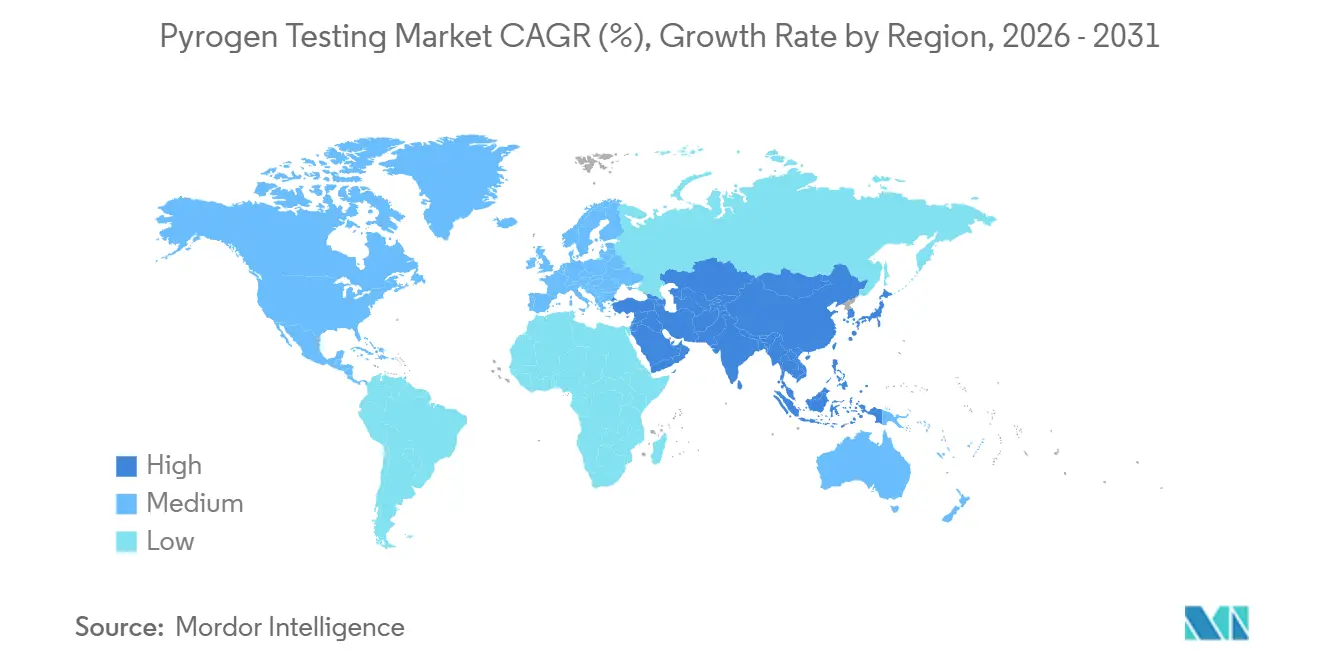

- Par géographie, l'Amérique du Nord a représenté 39,14 % du chiffre d'affaires en 2025 et l'Asie-Pacifique devrait afficher un TCAC de 13,63 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests pyrogènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du pipeline de biologiques et de vaccins | +2.3% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Limites d'endotoxines dans les révisions de la USP <85>/Ph. Eur. 2.6.14 | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Externalisation vers les CRO et CDMO | +1.8% | Mondial, plus rapide en Inde et en Chine | Moyen terme (2-4 ans) |

| Analyseurs microfluidiques prêts à l'automatisation | +1.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Suppression progressive des tests sur lapin dans l'UE | +1.9% | Europe, répercussion sur l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Avantages de coût du rFC chinois | +1.4% | Cœur APAC, répercussion sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de biologiques et de vaccins

Les régulateurs mondiaux ont approuvé 46 nouveaux médicaments et 18 biosimilaires en 2025, presque tous parentéraux, augmentant les volumes d'échantillons de contrôle qualité à chaque étape du bioprocédé.[1]U.S. Food and Drug Administration, "Approbations de nouveaux médicaments CDER 2025," FDA, fda.gov Plusieurs vaccins à ARNm mis à jour pour les souches COVID-19 ont intégré de nouvelles lignes de remplissage-finition qui ont nécessité de nouvelles qualifications des composants. Chaque anticorps monoclonal ou thérapie à vecteur viral doit respecter des limites strictes de ±0,05 UE/mL pour les récoltes en amont, les pools en aval et les flacons finaux, générant une demande récurrente sur le marché des tests pyrogènes. Les grands projets d'investissement d'Eli Lilly, AstraZeneca et Johnson & Johnson ajoutent des capacités stériles qui commenceront à générer des lots de validation en 2027, consolidant des volumes de tests soutenus. Les producteurs des marchés émergents cherchant une reconnaissance mutuelle avec les juridictions ICH améliorent également leurs infrastructures de contrôle qualité, élargissant l'empreinte mondiale du marché des tests pyrogènes.

Limites d'endotoxines obligatoires dans les nouvelles révisions de la USP <85> et de la Ph. Eur. 2.6.14

La mise à jour de juillet 2025 de la USP reconnaît formellement le rFC comme équivalent au LAL une fois l'équivalence prouvée, permettant la substitution de méthode sans revalidation complète du dossier. La révision reconnaît le Facteur C recombinant," USP, usp.org">[2]Pharmacopée des États-Unis, "La révision du chapitre USP <1085> reconnaît le Facteur C recombinant," USP, usp.org Parallèlement, la suppression par l'Europe de la méthode pyrogène sur lapin effective en juillet 2025 impose l'adoption immédiate du MAT pour les produits destinés à l'UE.[3]Direction européenne de la qualité du médicament et soins de santé, "La Pharmacopée européenne supprime le test pyrogène sur lapin," EDQM, edqm.eu Ces politiques harmonisées éliminent l'ambiguïté historique qui freinait les plateformes recombinantes et à base cellulaire et compriment les délais de conformité pour les produits existants. Les fabricants de réactifs ont répondu avec des kits MAT de nouvelle génération offrant une sensibilité de 0,05 UE/mL, s'alignant sur les nouveaux seuils pharmacopéiques. Collectivement, les changements réglementaires renforcent les fondements réglementaires du marché des tests pyrogènes.

Externalisation vers les CRO et CDMO

Les commanditaires mondiaux migrent les tests de libération de lots vers des laboratoires sous contrat pour réduire les coûts fixes et tirer parti de talents spécialisés. L'ajout en 2024 par Charles River de services de test d'endotoxines pour les thérapies géniques et l'expansion du laboratoire GMP de Thermo Fisher dans le Wisconsin illustrent la montée en capacité. L'externalisation favorise également l'adoption d'analyseurs entièrement automatisés que les petites entreprises biotechnologiques ne pourraient pas justifier en interne, contribuant à élargir les sous-segments de services et d'équipements du marché des tests pyrogènes.

Analyseurs microfluidiques prêts à l'automatisation

Le système ENDONEXT de bioMérieux traite 120 échantillons par heure avec 95 % d'automatisation, réduisant considérablement le temps de manipulation et les taux d'erreur. Les conceptions à base de cartouches de Merck suppriment les étapes de préparation des réactifs et permettent des tests en suite dans les zones de remplissage-finition. L'intégration avec les LIMS satisfait aux exigences de la 21 CFR Partie 11, renforçant la conformité en matière d'intégrité des données. Les avantages en termes de débit et de conformité positionnent les analyseurs automatisés comme le segment matériel à la croissance la plus rapide au sein du marché plus large des tests pyrogènes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de validation pour le MAT et le rFC chez les PME | -0.8% | Marchés émergents, petits pôles biotechnologiques | Moyen terme (2-4 ans) |

| Restrictions de récolte de limules resserrant l'approvisionnement en LAL | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Événements persistants de faible récupération des endotoxines (LER) | -0.6% | Portefeuilles à forte proportion de biosimilaires dans le monde entier | Moyen terme (2-4 ans) |

| Des règles divergentes en matière d'intégrité des données compliquent le retour sur investissement de l'automatisation | -0.5% | Laboratoires multinationaux en Chine, en Inde et sur les marchés fortement réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de validation pour les PME

L'adaptation d'une seule ligne de biologique au MAT ou au rFC peut dépasser 500 000 USD en dépenses de qualification et de documentation, une charge que les petites entreprises absorbent souvent en externalisant plutôt qu'en capitalisant de nouveaux laboratoires. Ce frein au coût ralentit la transition du marché des tests pyrogènes dans les régions émergentes où l'accès à un soutien à la validation à faible coût reste limité.

Restrictions de récolte de limules

La Commission des pêcheries marines des États de l'Atlantique plafonne les récoltes annuelles à 500 000–700 000 crabes, et une mortalité par saignée de 15 %–30 % crée des tensions épisodiques d'approvisionnement. Les pics de prix du lysat qui en résultent poussent les utilisateurs vers le rFC tout en menaçant simultanément les calendriers de production en temps réel pour les fabricants incapables de revalider rapidement, ajoutant de la volatilité au marché des tests pyrogènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : Les instruments portent la prochaine vague d'expansion

Les kits et réactifs ont fourni 56,67 % du chiffre d'affaires 2025, soulignant le modèle rasoir-et-lame qui ancre la taille du marché des tests pyrogènes pour les consommables. Cependant, les instruments sont prêts pour un TCAC de 13,62 % jusqu'en 2031 à mesure que les fabricants installent des systèmes microfluidiques pour lutter contre les pénuries de main-d'œuvre et comprimer les délais de libération. Les lecteurs automatisés s'intègrent parfaitement aux LIMS, satisfaisant les attentes en matière d'intégrité des données et soutenant les flux de travail de bioprocédés continus. Les cartouches propriétaires assurent des revenus récurrents, renforçant la fidélisation des fournisseurs. Les services — principalement les tests de libération de lots par les CRO — restent attractifs pour les clients biotechnologiques en phase précoce qui manquent de contrôle qualité interne, canalisant des volumes supplémentaires vers le marché des tests pyrogènes.

La disponibilité de la main-d'œuvre et le contrôle des pistes d'audit accélèrent les dépenses en capital pour les analyseurs entièrement intégrés, illustrés par la plateforme à base de cartouches de Merck qui permet aux non-spécialistes de tester directement dans les suites de remplissage-finition. Bien que les consommables continuent d'être le plus grand pool de revenus, l'adoption du matériel augmente les prix de vente moyens et élargit la part du marché des tests pyrogènes des fournisseurs d'instruments à haute marge.

Par technologie de détection : Les méthodes recombinantes et à base cellulaire gagnent du terrain

Les tests sur animaux détenaient 72,52 % de la part du marché des tests pyrogènes en 2025, mais le Facteur C recombinant et les plateformes MAT devraient afficher un TCAC de 14,77 % jusqu'en 2031. Le chapitre USP <1085>, en vigueur depuis février 2026, permet désormais la substitution du rFC une fois l'équivalence prouvée, supprimant le dernier obstacle majeur aux méthodes sans animaux. La suppression par l'Europe du test sur lapin impose le MAT pour tous les produits nouveaux et existants expédiés dans l'UE, comprimant les délais de validation à base cellulaire.

Les fournisseurs chinois vendent des kits rFC 30 à 40 % moins chers que les prix LAL occidentaux, élargissant l'adoption dans les installations APAC et augmentant la taille du marché des tests pyrogènes pour les solutions recombinantes. Le LAL conserve sa primauté dans les BLA historiques mais fait face à des chocs d'approvisionnement épisodiques lorsque les quotas de limules se resserrent. Les dispositifs à cartouches rapides fournissent désormais des résultats quantitatifs en 30 minutes, démontrant que la rapidité et la clarté réglementaire ensemble font basculer le mix technologique loin du lysat animal.

Par stade d'échantillon/de processus : Les tests en cours de processus augmentent avec le bioprocédé continu

Le produit fini et la libération de lots représentaient 46,21 % du chiffre d'affaires 2025, soulignant leur centralité dans la disposition des lots. Cependant, les tests en cours de processus sont prêts à progresser à un TCAC de 14,24 % jusqu'en 2031 à mesure que la chromatographie multi-colonnes et les réacteurs à perfusion multiplient les nœuds d'échantillonnage par lot, élargissant la taille du marché des tests pyrogènes liée aux pools en amont et en aval. Les lecteurs automatisés qui traitent 120 échantillons par heure permettent une surveillance en temps réel plutôt qu'une confirmation en fin de cycle, s'alignant sur les principes de qualité par conception.

Le contrôle des matières premières se développe à mesure que les fournisseurs de sacs et de tubes à usage unique doivent certifier de faibles charges d'endotoxines avant l'expédition. La norme ISO 10993-1:2025 met en évidence la pyrogénicité comme un danger biologique systémique, incitant les fabricants de dispositifs et de biologiques à adopter des points de contrôle plus précoces. Les tests de rinçage des dispositifs médicaux restent la plus petite tranche mais progressent à mesure que les nouvelles normes d'implants resserrent les limites d'endotoxines acceptables. Dans l'ensemble, la migration vers l'échantillonnage en cours de processus élève les volumes de tests bien avant le stade du flacon final.

Par type de test : Le MAT mène la croissance, le LAL conserve sa position historique

Le LAL a représenté 53,14 % du chiffre d'affaires 2025 et reste profondément ancré dans les soumissions historiques. Pourtant, le MAT devrait croître de 15,72 % annuellement, le taux le plus rapide du segment, après l'entrée en vigueur de l'interdiction du test sur lapin en Europe en juillet 2025. Le kit PyroMAT de MilliporeSigma atteint une sensibilité de 0,05 UE/mL, satisfaisant les nouveaux seuils pharmacopéiques et assurant une large couverture des pyrogènes.

L'adoption du Facteur C recombinant s'accélère là où les considérations de prix et d'éthique convergent, notamment en APAC. À l'inverse, les tests sur lapin diminuent partout sauf sur les marchés sans interdictions explicites, mais même là, le contrôle éthique s'intensifie. Ensemble, ces évolutions réallouent la part du marché des tests pyrogènes vers les plateformes sans animaux tout en laissant le LAL comme une base de référence en déclin mais significative.

Par utilisateur final : La pharma et la biotech dominent, les dispositifs médicaux s'accélèrent

Les entreprises pharmaceutiques et biotechnologiques ont généré 59,25 % du chiffre d'affaires 2025, ancrées par les anticorps monoclonaux, les vaccins à ARNm et les vecteurs viraux qui génèrent une libération de lots à haute fréquence. Les fabricants de dispositifs médicaux devraient enregistrer un TCAC de 13,44 % jusqu'en 2031, propulsés par les révisions de la norme ISO 10993 qui imposent des contrôles plus stricts de toxicité systémique et de pyrogénicité.

Les CRO et CDMO augmentent leur capacité le plus rapidement car l'externalisation réduit les coûts fixes pour les commanditaires plus petits. L'acquisition en 2024 par Charles River des tests de vecteurs viraux a élargi son portefeuille de services d'endotoxines, renforçant la tendance vers des pôles de contrôle qualité tiers spécialisés. Les laboratoires académiques détiennent une part mineure mais gagnent en volume grâce à la recherche sur les vaccins financée par les gouvernements qui nécessite désormais une documentation de niveau GMP. Collectivement, la pharma et la biotech restent les ancres de volume, tandis que les entreprises de dispositifs injectent un nouvel élan dans la croissance.

Analyse géographique

L'Amérique du Nord détenait 39,14 % du chiffre d'affaires 2025, soutenue par le dense pipeline biopharma des États-Unis et les fréquentes approbations parentérales. La reconnaissance formelle du rFC par la USP catalysera probablement des substitutions de méthodes, élargissant les opportunités d'intégration logicielle et d'équipements de la région. Le Canada et le Mexique affichent une croissance régulière à mesure que la délocalisation à proximité du remplissage-finition stérile s'étend.

L'Europe suit comme deuxième région la plus importante. La suppression du test sur lapin en juillet 2025 force l'adoption du MAT à l'échelle du continent, déclenchant des achats d'équipements et de kits. L'Allemagne, le Royaume-Uni et la France continuent d'ancrer la demande, tandis que l'Europe de l'Est gagne des parts grâce à l'externalisation des biosimilaires.

L'Asie-Pacifique devrait mener la croissance à un TCAC de 13,63 % jusqu'en 2031, alimentée par la capacité rFC domestique de la Chine et les ambitions croissantes de l'Inde en matière d'exportation de médicaments stériles. Le Japon et la Corée du Sud complètent le tableau régional avec des mises à niveau d'automatisation pour compenser le vieillissement des effectifs techniques. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais attractifs à mesure que les entreprises multinationales et les gouvernements locaux collaborent à la construction d'installations GMP, plantant les graines futures pour le marché des tests pyrogènes.

Paysage réglementaire

Les tests de pyrogènes et d'endotoxines dans les médicaments parentéraux, les produits biologiques, les vaccins et les dispositifs médicaux à haut risque sont régis par les normes pharmacopéiques et les attentes des régulateurs, avec une évolution croissante vers des méthodes sans recours à l'expérimentation animale. Aux États-Unis, la FDA a publié en mars 2026 une version mise à jour des lignes directrices « Pyrogen and Endotoxins Testing: Questions and Answers » (édition 2), renforçant les attentes concernant le choix approprié des méthodes, la validation et le contrôle du cycle de vie pour les tests conformes à l'USP (incluant les endotoxines et des considérations plus larges sur les pyrogènes) pour les médicaments, produits biologiques et dispositifs.

L'Europe a progressé plus rapidement sur le remplacement des tests sur animaux. Suite à l'abandon par la Pharmacopée européenne du test de pyrogène sur lapin, le cadre de la Ph. Eur. s'appuie désormais sur des alternatives in vitro telles que le test d'activation des monocytes (MAT), une voie sans expérimentation animale pour la détection des pyrogènes, et intègre des options recombinantes pour les tests d'endotoxines bactériennes (par exemple, le rFC selon le chapitre général 2.6.14 de la Ph. Eur.). L'EDQM a également fait progresser la mise en œuvre au sein des systèmes de contrôle, notamment en supprimant les références au test de pyrogène sur lapin des lignes directrices révisées de l'UE relatives à la libération des lots par les autorités de contrôle officielles (OCABR) en juillet 2026, resserrant les délais de conformité pour les chaînes d'approvisionnement de l'UE et pour les exportateurs desservant les destinations de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants amont nécessaires à l'exécution des tests : l'approvisionnement en lysat (LAL) lié aux contraintes de prélèvement des limules, les réactifs recombinants (rFC ou réactifs de cascade recombinante), et les composants cellulaires et immunodosages pour le MAT (lignées de monocytes humains ou composants dérivés du sang humain associés à des réactifs ELISA pour la lecture des cytokines). Ces intrants alimentent les fabricants de kits et de cartouches, ainsi que les fournisseurs d'instruments et d'automatisation qui soutiennent des flux de travail à haut débit pour les tests d'endotoxines et de pyrogènes, ainsi que des enregistrements électroniques compatibles avec les environnements de contrôle qualité réglementés.

En aval intermédiaire, les fabricants pharmaceutiques et biotechnologiques ainsi que les producteurs de dispositifs médicaux réalisent en interne le contrôle qualité des matières premières, des lots en cours de fabrication et de la libération finale des lots, tandis qu'une part croissante du développement de méthodes, de la validation ou de la vérification, et de la libération de routine des lots est confiée à des CRO et CDMO disposant de capacités spécialisées en matière de pyrogénicité. Un point de friction majeur réside dans la validation ou la vérification spécifique aux produits, qui devient plus complexe lorsque les entreprises doivent satisfaire à la fois aux exigences de l'UE, qui ont éliminé le test de pyrogène sur lapin des monographies, et à la pratique américaine, où le MAT est positionné comme une méthode alternative nécessitant un soutien robuste spécifique à chaque application ; cela accroît la demande de réactifs cellulaires standardisés, d'harmonisation des protocoles et de systèmes de données prêts pour l'audit à travers des chaînes d'approvisionnement multirégionales.

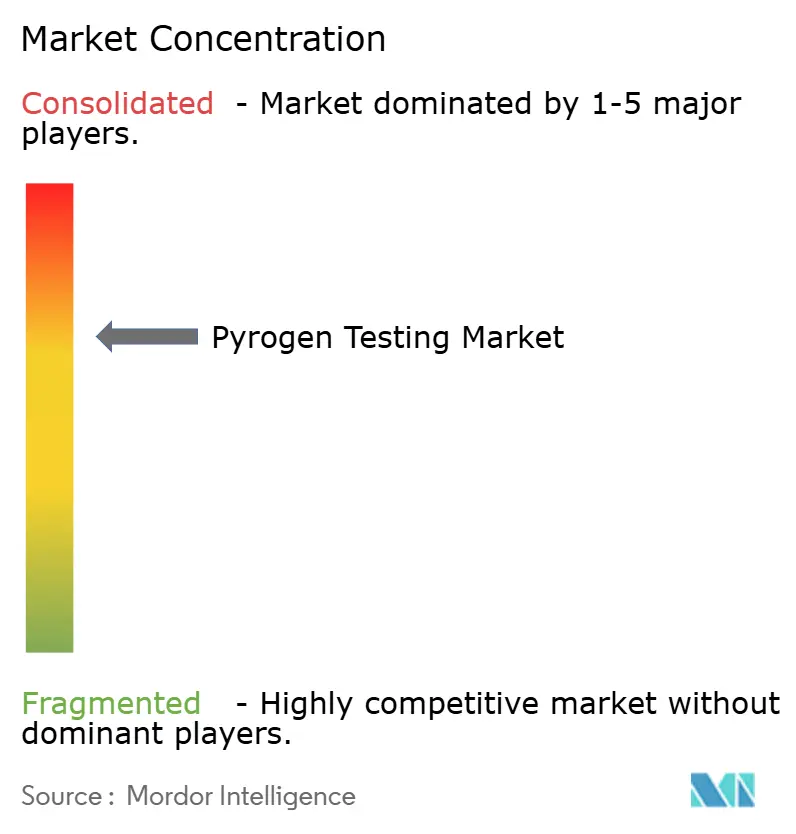

Paysage concurrentiel

La concurrence est modérément fragmentée. Les fournisseurs historiques de lysat — Associates of Cape Cod, Charles River, Lonza — se concurrencent sur la sensibilité et le pedigree réglementaire, tandis que bioMérieux, Merck et Sartorius visent à dominer la couche d'automatisation avec du matériel prêt pour l'analyse. Les nouveaux entrants chinois ACROBiosystems et Hzymes Biotech exploitent des avantages de coût pour pénétrer l'APAC et les marchés émergents, forçant les acteurs établis à regrouper consommables, logiciels et contrats de service pluriannuels. Les fusions-acquisitions stratégiques se poursuivent, illustrées par l'acquisition en 2024 par Charles River des tests de vecteurs viraux qui a approfondi son empreinte de contrôle qualité en thérapie génique. Les fournisseurs capables de satisfaire à la fois la 21 CFR Partie 11 de la FDA et les critères d'enregistrement électronique T/CNHAW 0015-2025 de la Chine sont les mieux positionnés pour remporter des contrats mondiaux multi-sites, soulignant la conformité comme un différenciateur critique sur le marché des tests pyrogènes.

Leaders du secteur des tests pyrogènes

-

Merck KGaA

-

Lonza Group

-

Charles River Laboratories International Inc.

-

Associates of Cape Cod Inc.

-

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les actions des pharmacopées et des régulateurs élargissent la voie commerciale pour les plateformes sans expérimentation animale et recombinantes, créant une opportunité multi-produits couvrant les réactifs, les cartouches, les instruments et les services de validation. Un signal concret de traction multi-juridictionnelle est apparu en avril 2026 lorsque Associates of Cape Cod a annoncé une acceptation réglementaire dans sept juridictions (dont la FDA américaine, la PMDA japonaise et les marchés membres du Access Consortium) pour le cas d'usage de test de libération de Bayer avec le réactif de cascade recombinante (rCR) PyroSmart NextGen, destiné à une substance active de produit de contraste. Ce résultat d'approbation appuie l'idée que les approches recombinantes peuvent franchir des parcours d'homologation mondiaux complexes lorsque le dossier de validation est adapté à l'usage prévu.

Un autre espace blanc visible est la modernisation des tests de pyrogènes au-delà des endotoxines, où les organismes normatifs recherchent des données à l'appui des alternatives. L'USP a lancé des travaux vers la création d'un groupe d'experts sur les alternatives modernes aux tests de pyrogènes et a émis un appel à contributions (février 2026) pour évaluer les approches in vitro sans recours aux animaux telles que le MAT, ce qui accroît l'incitation pour les fournisseurs de kits et les laboratoires sous contrat à développer des flux de travail MAT validés, et pour les fournisseurs d'instruments à proposer une automatisation et une capture de données conforme. Dans ce contexte, les ajouts de capacité pour les intrants des tests d'endotoxines et de pyrogènes et le contrôle qualité à haut débit (y compris les extensions liées à la production de dosages d'endotoxines) améliorent la sécurité de l'approvisionnement et contribuent à réduire les barrières de conversion pour les fabricants confrontés à des coûts de validation interne élevés.

Développements récents du secteur

- Avril 2026 : Associates of Cape Cod a annoncé que Bayer avait obtenu des approbations dans sept juridictions pour le test de libération d'une substance active de produit de contraste utilisant son réactif de cascade recombinante (rCR) PyroSmart NextGen, incluant des homologations impliquant la FDA américaine, la PMDA japonaise et les marchés du Access Consortium. Cette étape renforce l'argument en faveur des réactifs recombinants comme alternatives prêtes pour l'homologation, lorsque les entreprises ont besoin d'un approvisionnement cohérent et sans expérimentation animale pour la distribution mondiale de produits.

- Mars 2026 : La FDA américaine a publié une version mise à jour des lignes directrices « Pyrogen and Endotoxins Testing: Questions and Answers » (édition 2), consolidant les attentes actuelles concernant le contrôle des endotoxines et des pyrogènes pour les médicaments, produits biologiques et dispositifs. Cette mise à jour précise les exigences en matière de validation et de documentation, ce qui soutient l'investissement dans l'automatisation conforme, les enregistrements électroniques et le transfert de méthodes standardisé à travers les réseaux de contrôle qualité multi-sites.

- Septembre 2024 : Lonza a entamé une expansion de son site de production de dosages d'endotoxines à Walkersville, dans le Maryland, incluant des étapes visant à intégrer une fabrication plus automatisée. Cette capacité supplémentaire chez un fournisseur majeur contribue à répondre aux besoins de continuité d'approvisionnement, alors que les fabricants augmentent les volumes de tests et diversifient leurs sources en s'éloignant des intrants d'origine animale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des tests de pyrogènes couvre les revenus générés par les tests, les consommables, les instruments et les services de test externalisés utilisés pour détecter les pyrogènes et les endotoxines dans les injectables stériles, les produits biologiques, les vaccins et les dispositifs médicaux à haut risque, où la sécurité des patients et les tests de libération motivent la demande courante.

Exclusions du périmètre : nous excluons les tests de stérilité de routine et les dosages d'endotoxines réalisés pour l'alimentation, la surveillance environnementale générale ou les contrôles qualité industriels non médicaux.

Aperçu de la segmentation

-

Par produit et service

- Kits et réactifs

- Instruments

- Services

-

Par technologie de détection

- Tests sur animaux

- Tests recombinants / à base cellulaire

- Systèmes rapides intégrés aux instruments

-

Par stade d'échantillon / de processus

- Test des matières premières et de l'eau

- En cours de processus (amont et aval)

- Produit fini / Libération de lot

- Tests de surface et de rinçage des dispositifs médicaux

-

Par type de test

- Tests au lysat d'amébocytes de limule (LAL)

- Tests au Facteur C recombinant (rFC)

- Test d'activation des monocytes (MAT)

- Test pyrogène sur lapin

-

Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Fabricants de dispositifs médicaux

- Organisations de recherche sous contrat (CRO)

- Instituts académiques et de recherche

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour la production de produits parentéraux et biologiques, puis établit un lien avec les contextes où les tests de pyrogènes et d'endotoxines sont requis. Nous nous référons aux normes et lignes directrices publiques (telles que les méthodes pharmacopéiques et leurs mises à jour), ainsi qu'aux sources réglementaires ouvertes et aux bases de données de rappels, pour comprendre ce qui déclenche la fréquence des tests et les évolutions de méthodes.

Nous utilisons également des ensembles de données complémentaires, tels que les statistiques commerciales gouvernementales relatives aux réactifs et instruments de laboratoire pertinents, les publications douanières et d'import-export disponibles publiquement, les articles de revues à comité de lecture sur l'adoption du LAL, du rFC et du MAT, ainsi que les publications d'associations ou d'organismes de normalisation décrivant les attentes en matière de tests. Les documents déposés par les entreprises, les présentations aux investisseurs et la presse fiable sont utilisés pour confirmer la couverture des produits, les profils typiques de clients et l'exposition géographique. Lorsque disponibles, nous consultons également des abonnements payants pour les données financières et de veille sur les entreprises, des bases de données de brevets, et des registres commerciaux au niveau des expéditions pour recouper les tendances directionnelles. Ces sources sont fournies à titre illustratif uniquement, et d'autres documents publics ont été examinés pour recueillir, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses du modèle que les sources documentaires ne peuvent pas bien expliquer, notamment la fréquence à laquelle les tests sont réalisés lors de la libération des lots par rapport aux étapes en cours de fabrication, et la vitesse à laquelle les méthodes alternatives remplacent les approches historiques. Nous avons échangé avec un ensemble de fournisseurs de kits et de réactifs, de parties prenantes liées aux instruments, et de prestataires de services, et nous avons veillé à équilibrer les discussions entre les Amériques, l'EMEA et l'APAC afin de ne pas négliger les différences réglementaires et industrielles régionales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 20 % | APAC : 46 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 31 % |

| Petits acteurs : 21 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où la base de fabrication de produits parentéraux et biologiques est reconstituée par région, puis convertie en un pool de demande de tests à l'aide de taux d'utilisation vérifiés lors des entretiens. À partir de là, la valeur est établie en appliquant une échelle de prix pratique aux kits et réactifs, aux instruments et aux services externalisés, puis traduite en USD selon des hypothèses temporelles cohérentes.

Pour garantir des totaux réalistes, des approximations ascendantes sélectives sont utilisées comme contrôle, telles que le prix de vente moyen échantillonné multiplié par les volumes de tests estimés pour les applications clés, et des échanges avec les canaux de distribution indiquant où les tests en service remplacent les laboratoires internes. Les données d'entrée pertinentes sur ce marché incluent le débit des lots injectables et biologiques, la répartition entre libération de lots et étapes en cours de fabrication, le mix de méthodes entre LAL, rFC, MAT et tests sur lapin, la pénétration de l'automatisation et des systèmes rapides, ainsi que le rythme des mises à niveau de validation des méthodes dans les laboratoires qualité. Lorsqu'un signal ascendant est incomplet pour de petits pays ou des tests de dispositifs de niche, les lacunes sont comblées par des indicateurs de substitution tels que l'empreinte de fabrication et l'intensité réglementaire, puis ajustées lors de l'examen par des experts.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée simple, où la croissance est liée aux tendances de production de produits biologiques, aux ajouts de capacité et à la substitution attendue des méthodes de tests sur animaux vers des alternatives in vitro. Les hypothèses qui évoluent d'une année à l'autre, telles que la pression tarifaire sur les kits et le taux d'adoption des instruments, sont revues avec les répondants avant l'exécution finale.

Validation des données et cycle de mise à jour

La validation se déroule en couches successives et n'est pas traitée comme une étape unique en fin de processus. Nous comparons le résultat modélisé à des signaux indépendants, tels que les schémas d'expansion de la fabrication biopharmaceutique, l'activité réglementaire liée aux tests qualité, et les mouvements commerciaux des consommables essentiels, puis nous vérifions l'absence de sauts régionaux abrupts ne correspondant pas aux conditions réelles d'exploitation.

Les valeurs aberrantes sont examinées par un second analyste, et un appel de suivi est déclenché lorsqu'une hypothèse crée un écart important, soit dans la taille de l'année en cours, soit dans la trajectoire de croissance. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels qu'un changement majeur de méthode, une modification réglementaire ou une contrainte d'approvisionnement imprévue. Avant la livraison, le modèle et les données d'entrée clés sont revérifiés afin que les clients reçoivent une vision actualisée alignée sur les dernières informations disponibles.

Taille du marché des tests de pyrogènes selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les tests de pyrogènes peuvent différer même lorsque le sujet semble identique, car les produits inclus, les étapes de test comptabilisées et la manière de traiter les services ne sont pas homogènes entre les éditeurs. Les écarts proviennent également de la rapidité avec laquelle les hypothèses sont actualisées, un facteur important sur un marché où la substitution des méthodes et l'automatisation progressent.

L'écart principal provient du fait que les consommables de laboratoire adjacents et les flux de travail plus larges liés aux endotoxines sont ou non comptabilisés, puis intégrés au total comme s'ils faisaient toujours partie de la demande réglementée de tests de pyrogènes, alors que Mordor Intelligence ne comptabilise que les kits, réactifs, instruments et services sous contrat liés à l'activité réglementée de tests des produits parentéraux, biologiques, vaccins et dispositifs à haut risque.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,73 milliard USD (2026) | |

| Cabinet de conseil mondial A | 2,56 milliards USD (2025) | Utilise un périmètre combiné pyrogènes et endotoxines, et regroupe généralement des consommables de laboratoire supplémentaires ainsi que des flux de travail de test plus larges, ce qui peut augmenter la valeur affichée par rapport à une découpe strictement centrée sur les tests de pyrogènes réglementés. |

| Éditeur sectoriel B | 1,50 milliard USD (2025) | S'appuie davantage sur une vision plus restreinte centrée sur les kits et des hypothèses de tarification d'années antérieures, ce qui peut sous-estimer la contribution des instruments et des services de tests externalisés, en particulier là où l'adoption de l'automatisation s'accélère. |

Dans l'ensemble, l'écart s'explique principalement par les choix de périmètre et la manière dont le mix de méthodes et la tarification sont actualisés dans le temps. Lorsque chaque poste est relié à des signaux de demande clairs tels que l'intensité des tests de libération de lots, l'adoption des méthodes et l'externalisation des services, la taille de marché obtenue est plus facile à reproduire et à expliquer dans un contexte décisionnel.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests pyrogènes ?

La taille du marché des tests pyrogènes a atteint 1,73 milliard USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,63 % jusqu'en 2031, le rythme le plus rapide au monde.

Quelle technologie remplace les tests pyrogènes sur lapin en Europe ?

Le Test d'activation des monocytes est devenu l'alternative obligatoire, avec une application complète à partir de juillet 2025.

Pourquoi le Facteur C recombinant gagne-t-il en popularité ?

Les révisions pharmacopéiques aux États-Unis et en Europe reconnaissent désormais le rFC comme équivalent au LAL, éliminant les obstacles réglementaires antérieurs.

Quels défis les petits fabricants rencontrent-ils lors de l'adoption du MAT ou du rFC ?

Les dépenses de validation peuvent dépasser 500 000 USD par ligne de produit, un obstacle significatif pour les PME disposant de capitaux limités.

Comment les fournisseurs font-ils face aux pénuries de lysat de limule ?

Les fournisseurs développent des plateformes recombinantes et à base de cartouches, tandis que les régulateurs encouragent l'adoption du rFC pour atténuer la pression sur l'approvisionnement.

Dernière mise à jour de la page le: