Taille et parts du marché des tests de légionelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 407.94 Millions de dollars américains |

| Taille du Marché (2031) | 600.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de légionelle par Mordor Intelligence

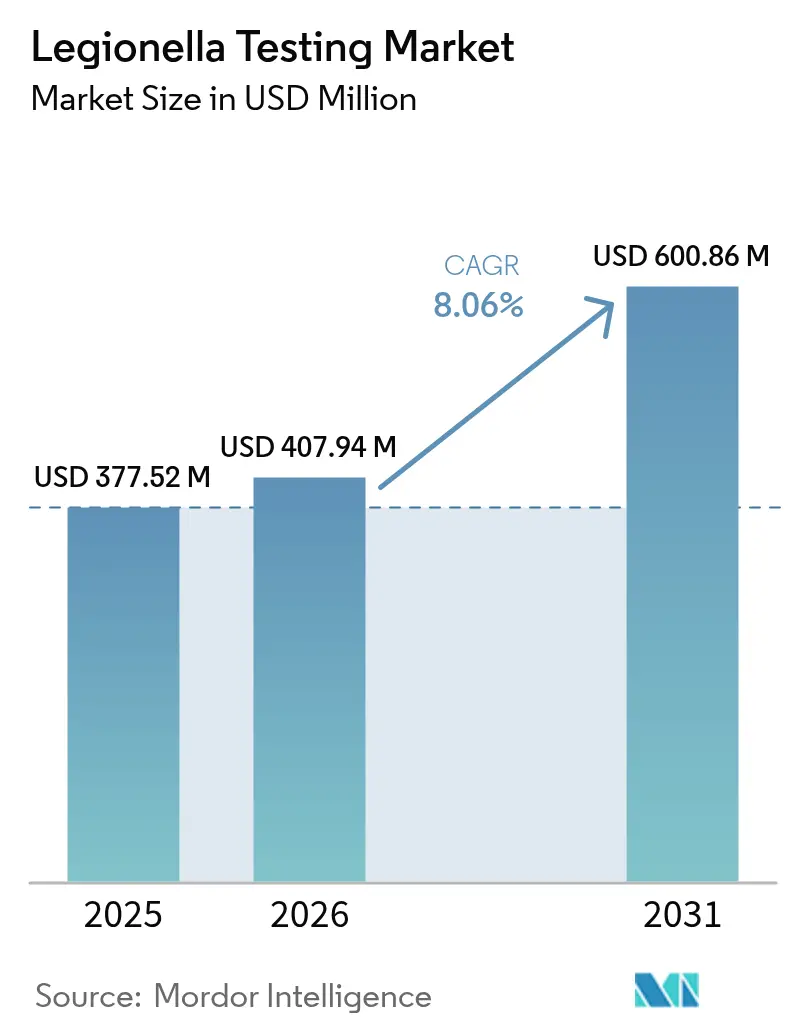

La taille du marché des tests de légionelle était évaluée à 377,52 millions USD en 2025 et devrait croître de 407,94 millions USD en 2026 pour atteindre 600,86 millions USD d'ici 2031, à un CAGR de 8,06 % durant la période de prévision (2026-2031). Des réglementations plus strictes sur les eaux des bâtiments, une vigilance accrue après la pandémie et des avancées rapides en matière de diagnostic moléculaire soutiennent une croissance de la demande à deux chiffres. Les règles obligatoires du CMS qui lient le financement Medicare à la mise en œuvre de programmes de gestion de l'eau conformes à l'ASHRAE maintiennent les hôpitaux et les établissements de soins de longue durée dans un cycle de tests continu[1]Centers for Medicare & Medicaid Services, "Initiative de gestion de l'eau contre la légionelle," cms.gov. La hausse de la responsabilité juridique et les stipulations des assureurs ont étendu cet état d'esprit de conformité aux hôtels, à l'immobilier commercial et aux usines de fabrication. La migration technologique vers les plateformes PCR a réduit le délai de rendu des résultats de 7 à 14 jours à moins de 48 heures, permettant des protocoles d'intervention précoce qui limitent l'ampleur des épidémies.

Points clés du rapport

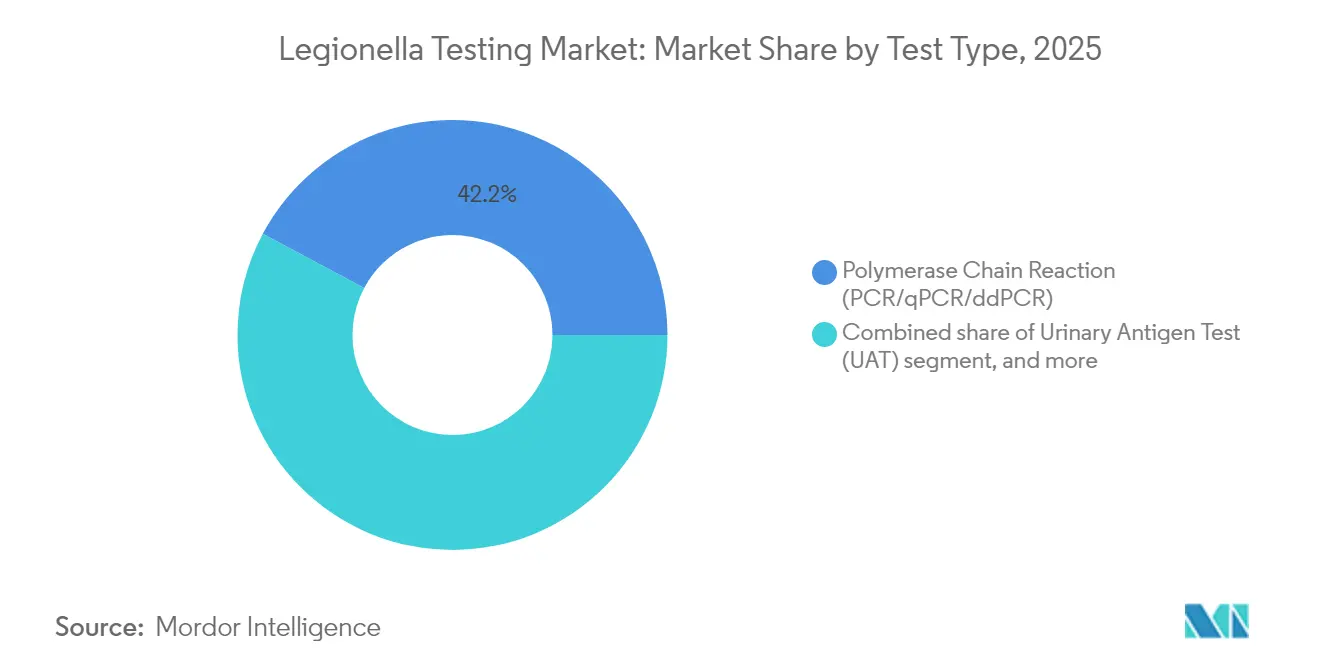

- Par type de test, la PCR/qPCR/ddPCR détenait 42,20 % des parts du marché des tests de légionelle en 2025, tandis que les tests antigéniques urinaires devraient croître à un CAGR de 10,41 % jusqu'en 2031.

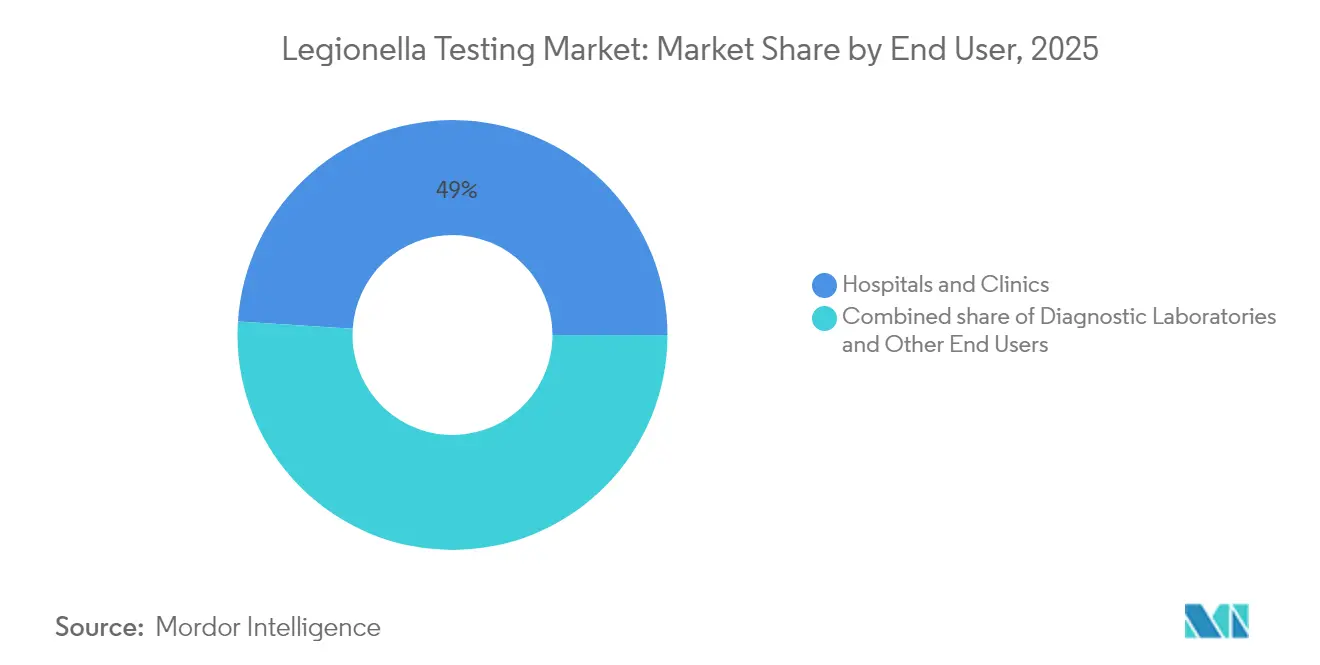

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 49,00 % des revenus en 2025 ; les laboratoires de diagnostic affichent la croissance la plus rapide avec un CAGR de 11,38 % jusqu'en 2031.

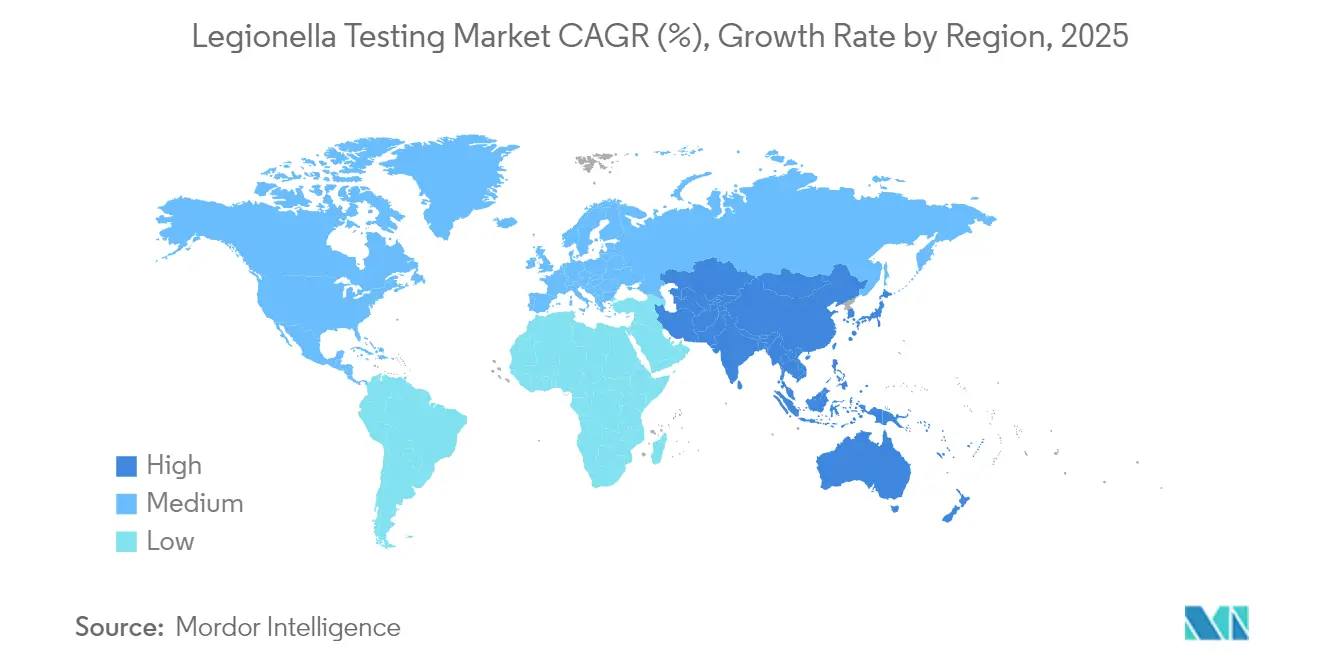

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,00 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de légionelle

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante de la pneumonie et des maladies liées à la légionelle | +1.8% | Centres urbains mondiaux | Moyen terme (2 à 4 ans) |

| Demande croissante de diagnostics rapides et avancés | +2.1% | Amérique du Nord et Europe ; APAC en expansion | Court terme (≤ 2 ans) |

| Innovations technologiques dans les méthodes moléculaires et de séparation immunomagnétique | +1.5% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur les eaux des bâtiments et adoption de l'ASHRAE-188 | +2.3% | Amérique du Nord ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Réoccupation post-COVID des bâtiments augmentant les risques | +1.2% | Propriétés commerciales mondiales | Court terme (≤ 2 ans) |

| Compagnies d'assurance imposant des audits de risque liés à la légionelle | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la pneumonie et des maladies liées à la légionelle

Les cas déclarés de maladie des légionnaires aux États-Unis ont triplé entre 2000 et 2011 et ont continué d'augmenter jusqu'en 2024, une tendance reflétée dans plusieurs pays de l'OCDE. L'épidémie de Melbourne en 2024 a produit 77 cas, 75 hospitalisations et 2 décès, soulignant la rapidité avec laquelle des aérosols contaminés peuvent infecter des populations urbaines denses. Avec une mortalité dans les cas graves allant de 20 à 40 %, les systèmes de santé reconnaissent que la surveillance de routine réduit les coûts globaux de traitement. Les employeurs voient également des économies de productivité lorsque les tests préventifs préservent la santé du personnel. Par conséquent, la pression épidémiologique soutenue se traduit par une demande de base pour les tests cliniques et environnementaux.

Demande croissante de diagnostics rapides et avancés

Les cliniciens recherchent des résultats exploitables dans les 24 heures ; le délai de 7 à 14 jours de la méthode de culture est désormais considéré comme cliniquement inacceptable pour la prise en charge des pneumonies sévères. Les plateformes PCR fournissent des réponses le jour même avec une valeur prédictive négative de 99,95 % aux seuils cliniquement pertinents. Les réouvertures d'établissements après la COVID ont exposé des canalisations stagnantes qui ont intensifié la croissance bactérienne, accélérant l'adoption de panels moléculaires rapides. Les gestionnaires environnementaux privilégient également les tests rapides afin d'ajuster les protocoles de désinfection avant que les niveaux bactériens ne dépassent les limites réglementaires. La recherche de délais de rendu inférieurs à 48 heures reste donc une caractéristique déterminante du marché des tests de légionelle.

Innovations technologiques dans les méthodes moléculaires et de séparation immunomagnétique

La PCR digitale en gouttelettes détecte de très faibles concentrations de légionelle qui échappent aux tests conventionnels, améliorant la fiabilité de l'alerte précoce dans les grands réseaux de plomberie. La séparation immunomagnétique distingue les cellules viables des cellules non viables, affinant les évaluations des risques lorsque les biocides créent des débris cellulaires qui généreraient autrement des faux positifs[2]Frontiers in Microbiology, "Avancées dans la séparation immunomagnétique pour la détection de la légionelle," frontiersin.org. La LAMP associée à des bandelettes à flux latéral fournit désormais des résultats déployables sur le terrain en 75 minutes, étendant les tests aux tours de refroidissement et aux fontaines sans infrastructure de laboratoire. L'analyse d'images pilotée par l'IA et la préparation automatisée des échantillons réduisent encore le temps technicien et les taux d'erreur. Collectivement, ces innovations améliorent la sensibilité tout en réduisant le temps de manipulation par échantillon.

Réglementations plus strictes sur les eaux des bâtiments et adoption de l'ASHRAE-188

L'ASHRAE-188 a transformé des lignes directrices volontaires en codes applicables, couvrant plus de 5 millions de bâtiments américains d'ici 2025. La publication en 2024 de l'ANSI/ASHRAE-514 a imposé des analyses de risques à l'échelle des installations pour les eaux hospitalières, rendant les tests trimestriels de légionelle routiniers. Les États membres de l'Union européenne ont commencé à aligner leurs règles d'évaluation des risques sur ces précédents américains. Les souscripteurs d'assurance intègrent désormais la conformité à la légionelle dans les primes, incitant davantage à l'adoption des programmes. Il en résulte un flux de revenus prévisible et récurrent pour les prestataires de tests qualifiés.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité/spécificité sous-optimale des tests traditionnels | -1.4% | Marchés mondiaux sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Coût élevé des panels PCR/qPCR et ddPCR | -2.1% | Marchés émergents ; petits établissements | Court terme (≤ 2 ans) |

| La fragmentation des normes de conformité mondiales alourdit la charge | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Risque de contentieux lié aux faux positifs de la PCR freinant l'adoption | -1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité et spécificité sous-optimales des tests traditionnels

La méthode de culture offre une sensibilité de 70 à 90 % selon le type d'échantillon et nécessite des prélèvements répétés lorsque des flores non-légionelle envahissent les boîtes de Petri. Les tests antigéniques urinaires ne détectent que le sérogroupe 1 de L. pneumophila, manquant les 8 à 30 % de cas causés par d'autres sérogroupes. Chaque détection manquée expose à une contamination continue et à des risques de contentieux, mais les établissements aux budgets limités optent encore pour ces méthodes plus anciennes. La dépendance généralisée aux tests traditionnels ralentit donc la migration universelle vers des diagnostics plus rapides et à spectre plus large.

Coût élevé des panels PCR/qPCR et ddPCR

Les postes de travail PCR coûtent entre 50 000 et 200 000 USD et les réactifs entre 15 et 50 USD par test ; les boîtes de culture coûtent entre 5 et 15 USD. Les hôpitaux aux budgets contraints et les petits laboratoires reportent souvent les mises à niveau moléculaires malgré des gains de performance reconnus. Les protocoles d'assurance qualité, la formation du personnel et les contrats de maintenance ajoutent des coûts cachés. Les lacunes en matière de remboursement dans plusieurs systèmes de santé nationaux laissent les prestataires supporter la majeure partie du coût supplémentaire, limitant l'adoption dans les économies émergentes et les zones rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la PCR rapide entraîne une transition moléculaire

Les plateformes PCR/qPCR/ddPCR ont capturé 42,20 % des parts du marché des tests de légionelle en 2025, car les hôpitaux valorisent un délai de rendu de 24 heures pour le traitement des pneumonies sévères. Au sein de la taille du marché des tests de légionelle de 377,52 millions USD enregistrée en 2025, les tests PCR ont généré la plus grande tranche de revenus en combinant une haute sensibilité avec une large couverture des sérotypes. Les laboratoires s'appuient également sur les méthodes moléculaires pour valider l'efficacité du traitement de l'eau plus rapidement que la culture. La culture reste essentielle pour la confirmation de la viabilité et la sensibilité aux antimicrobiens, mais son utilisation évolue vers un rôle confirmatoire plutôt que de première ligne. La coloration par anticorps fluorescents directs répond à des besoins immédiats de visualisation mais représente une contribution modeste aux revenus. Les tests antigéniques urinaires affichent la croissance la plus rapide avec un CAGR de 10,41 % en offrant des résultats de point de soins en 15 minutes qui soutiennent les décisions de triage aux urgences. Les améliorations technologiques ont poussé la sensibilité des TAU au-delà de 95 %, et les versions multiplex détectent désormais plusieurs espèces de légionelle dans une seule cartouche. À mesure que les coûts des réactifs baissent, les kits TAU pénètrent les programmes de santé au travail et les unités médicales des navires de croisière. Les acteurs du marché maintiennent donc des portefeuilles équilibrés couvrant à la fois les formats moléculaires rapides et les formats antigéniques décentralisés pour maximiser leur portée auprès de budgets d'utilisateurs finaux diversifiés.

Les instruments ddPCR de deuxième génération devraient éroder davantage la part de la culture en identifiant des comptages de colonies sous le seuil de détection dans les grands réseaux de plomberie. Les techniciens de terrain équipés de kits portables LAMP à flux latéral peuvent désormais analyser l'eau des spas lors des visites de maintenance de routine, créant de nouvelles lignes de revenus pour les entrepreneurs en CVC et en traitement de l'eau. Bien que le prix des réactifs reste plus élevé que celui des milieux gélosés, les achats en volume et les contrats de location de réactifs réduisent l'écart, notamment pour les laboratoires de référence régionaux traitant des milliers d'échantillons par semaine. Au cours de la période de prévision, la convergence technologique verra probablement les laboratoires combiner la quantification par ddPCR avec la confirmation par culture dans un seul flux de travail, cimentant la domination moléculaire sur le marché des tests de légionelle.

Par utilisateur final : la culture de conformité soutient l'externalisation vers les laboratoires

Les hôpitaux et cliniques représentaient 49,00 % des revenus en 2025, reflétant les mandats du CMS qui lient le financement aux programmes de gestion de l'eau conformes à l'ASHRAE. Les établissements emploient une stratégie en couches combinant prélèvements d'eau de routine, dépistage des patients à haut risque et confirmation post-remédiation pour minimiser la responsabilité. La construction permanente, le vieillissement des canalisations et les services accueillant des patients immunodéprimés amplifient la fréquence des tests dans les environnements de soins aigus, consolidant une large part de la demande récurrente. Néanmoins, de nombreux hôpitaux communautaires externalisent les travaux vers des laboratoires de référence commerciaux plutôt que d'investir dans des instruments moléculaires sur site. Ce glissement pousse les laboratoires de diagnostic vers la trajectoire de croissance la plus rapide avec un CAGR de 11,38 % jusqu'en 2031.

Les chaînes de laboratoires nationales et régionales exploitent les économies d'échelle, l'accréditation ISO 17025 et les réseaux de coursiers pour livrer des résultats d'analyses d'eau en deux jours à des prix prévisibles. Les contrats de services groupés combinent désormais les tests de légionelle avec la surveillance des paramètres chimiques, offrant aux gestionnaires de propriétés un partenaire de conformité unique. En dehors du secteur de la santé, les installations industrielles, les hôtels et les universités représentent un potentiel inexploité à mesure que les assureurs et les codes locaux imposent des plans de contrôle plus stricts. À l'horizon des prévisions, les services intégrés de laboratoire et de prélèvement sur le terrain devraient attirer les petits exploitants de bâtiments incapables de maintenir un personnel dédié à la sécurité de l'eau, étendant l'empreinte du marché des tests de légionelle vers de nouveaux secteurs verticaux.

Analyse géographique

L'Amérique du Nord a généré 43,00 % des revenus mondiaux en 2025, soutenue par un réseau réglementaire solide couvrant les règles du CMS pour les soins de santé, les directives de l'OSHA pour les lieux de travail et les audits pilotés par les assureurs pour les propriétaires de biens commerciaux. Les grandes entreprises de diagnostic dont le siège est aux États-Unis fournissent la plupart des réactifs PCR, tandis que des centaines de laboratoires accrédités proposent une logistique de tests le jour même. Les agences de santé publique du Canada ont reproduit les normes américaines, et les expansions des hôpitaux privés au Mexique alignent leurs politiques d'approvisionnement en conséquence. La forte exposition aux litiges maintient également les budgets de tests de routine intacts, même sous des pressions plus larges sur les coûts de santé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,22 %, portée par l'urbanisation et les investissements dans les infrastructures. L'Expo 2025 du Japon a détecté des concentrations de légionelle 50 fois supérieures aux limites de sécurité, déclenchant des campagnes de sensibilisation nationales et des codes municipaux plus stricts. Le boom de la construction hospitalière en Chine et les projets d'hôpitaux en partenariat public-privé en Inde nécessitent des plans complets de sécurité de l'eau intégrant des tests trimestriels. La surveillance des tours de refroidissement à Hong Kong, qui a analysé 115 échantillons en juillet 2024 seulement, illustre la vigilance menée par les pouvoirs publics. Les départements de santé des États australiens continuent d'imposer des contrôles mensuels des tours de refroidissement, donnant l'exemple en matière de conformité aux voisins d'Asie du Sud-Est.

L'Europe présente un tableau fragmenté façonné par des législations nationales différentes et des objectifs de conservation de l'énergie. La forte incidence de la légionellose en Allemagne a orienté les laboratoires vers la méthode IDEXX Legiolert, considérée comme plus sensible que les boîtes ISO. La France continue de subventionner les kits TAU pour les maisons de retraite, tandis que le Royaume-Uni impose des évaluations trimestrielles des risques conformément aux directives du HSE. Les initiatives de construction verte réduisent parfois les températures de stockage de l'eau chaude, nécessitant des stratégies de contrôle sophistiquées qui maintiennent l'efficacité énergétique sans favoriser la croissance bactérienne. Les prestataires de tests capables de naviguer dans plusieurs cadres réglementaires bénéficient d'un avantage concurrentiel au sein de l'Union européenne.

Paysage concurrentiel

Le marché des tests de légionelle présente une fragmentation modérée, avec des multinationales de biologie moléculaire en concurrence aux côtés de spécialistes de niche en sécurité de l'eau. bioMérieux, Thermo Fisher Scientific et Qiagen exploitent de larges catalogues de réactifs et des plateformes PCR automatisées pour servir les laboratoires hospitaliers dans le monde entier. IDEXX Laboratories cible les clients environnementaux avec la méthode Legiolert, tandis que Phigenics vend des packages combinant conseil et tests qui aident les propriétaires à élaborer des plans conformes à l'ASHRAE. La rivalité sur le marché est de plus en plus axée sur la technologie : les entreprises s'affrontent pour lancer des tests plus rapides, des tableaux de bord de données en nuage et des robots d'échantillonnage automatisés qui collectent le biofilm des canalisations sans exposition des techniciens.

L'intégration verticale prend de l'ampleur. L'acquisition en novembre 2024 de Barclay Water Management par Ecolab a ajouté des systèmes propriétaires iChlor à la monochloramine à ses services de tests, positionnant l'entreprise comme un fournisseur unique de sécurité de l'eau. Des mouvements similaires sont attendus à mesure que les entreprises de traitement acquièrent des acteurs du diagnostic pour sécuriser des revenus récurrents de réactifs. Les start-ups sont également actives, proposant des biocapteurs connectés aux smartphones qui envoient des alertes en temps réel aux gestionnaires de bâtiments. Les grandes maisons de diagnostic répondent en intégrant une interprétation pilotée par l'IA dans les logiciels des instruments, réduisant le seuil de compétences requis pour les opérateurs de laboratoire.

La concurrence par les prix reste atténuée pour les tests moléculaires haut de gamme, où la protection de la propriété intellectuelle et les approbations réglementaires créent des barrières à l'entrée. En revanche, les milieux de culture banalisés voient leurs marges se resserrer, incitant les fournisseurs à regrouper les consommables avec un support technique. Les laboratoires régionaux se différencient par l'accréditation ISO, la rapidité des collectes par coursier et les formats de rapports personnalisables qui alimentent directement les tableaux de bord de conformité des clients. Au cours de la période de prévision, les laboratoires qui associent une capacité ddPCR à haut débit à des services de conseil sont susceptibles de consolider leurs parts, notamment dans les régions adoptant une législation stricte sur la gestion de l'eau.

Leaders du secteur des tests de légionelle

Thermo Fisher Scientific Inc.

BioMérieux SA

Becton, Dickinson and Company

Aquacert Ltd

Qiagen NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Ecolab a acquis Barclay Water Management, ajoutant une surveillance numérique continue et une technologie de génération de monochloramine à son portefeuille de sécurité de l'eau.

- Juin 2024 : Aptamer Group s'est associé à Microsaic Systems pour intégrer des liants Optimer dans la plateforme Microtox pour la détection rapide de la légionelle.

- Août 2024 : Les autorités sanitaires de Melbourne ont confirmé deux décès lors d'une épidémie liée à des tours de refroidissement contaminées, déclenchant des tests d'urgence sur 54 tours à travers la ville.

- Août 2024 : Le Département des services électriques et mécaniques de Hong Kong a testé 115 échantillons de tours de refroidissement, identifiant sept dépassements et ordonnant une remédiation immédiate.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests de légionellose comme l'ensemble des revenus générés par les kits de diagnostic, les consommables et les services de laboratoire utilisés pour détecter les espèces Legionella dans des échantillons cliniques ou environnementaux à l'échelle mondiale.

Exclusion du périmètre : les services de remédiation environnementale et les dispositifs de surveillance en temps réel à base de capteurs sont exclus de la valorisation actuelle.

Aperçu de la segmentation

- Par type de test

- Méthode de culture

- Test antigénique urinaire (TAU)

- Anticorps fluorescents directs (AFD)

- Réaction en chaîne par polymérase (PCR/qPCR/ddPCR)

- Autres types de tests

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des responsables du contrôle des infections, des directeurs de laboratoires hospitaliers, des inspecteurs municipaux de la qualité de l'eau et des fabricants de kits en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les prix supposés des kits, les préférences en matière de délais d'exécution et les calendriers réglementaires à venir, nous permettant d'ajuster les taux de pénétration et les courbes de prix avec confiance.

Recherche documentaire

Nous avons commencé par les fichiers de surveillance de la santé publique du CDC, de l'ECDC et de l'OMS, ainsi que les rapports nationaux de conformité à la qualité de l'eau, qui nous ont aidés à estimer les volumes annuels de tests et à cartographier les foyers épidémiques. Des organismes professionnels tels que la Water Quality Association et l'American Clinical Laboratory Association ont fourni des références de prix et des données sur la capacité des laboratoires, tandis que des articles évalués par des pairs ont clarifié les différences de sensibilité entre les méthodes de culture, UAT et PCR. Les statistiques douanières de Volza ont révélé les flux transfrontaliers de kits qui signalent une demande non satisfaite, et les dépôts de documents d'entreprises appuyés par D&B Hoovers ont ancré les revenus des fournisseurs.

Une analyse complémentaire des actualités Dow Jones Factiva, des résumés de brevets Questel et des portails régionaux d'appels d'offres a permis de recenser les lancements de produits en développement et les contrats de tests en volume. C'est à cette étape que les analystes de Mordor affinent les premières informations documentaires avant toute modélisation. Les sources mentionnées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous reconstituons la demande 2025 par une cascade descendante de la prévalence vers les tests. Les cas de légionellose déclarés sont corrigés pour tenir compte du sous-diagnostic, multipliés par les ratios de tests cliniques et environnementaux recommandés, puis fusionnés avec les données de conformité des réseaux d'eau des bâtiments. Des vérifications ascendantes ponctuelles — à savoir les cumuls d'expéditions des fournisseurs et les échantillons de prix de vente moyen × volume — permettent d'affiner les totaux. Les variables clés comprennent l'incidence de la maladie, la fréquence des tests de conformité, le taux d'adoption des kits PCR, le prix de vente moyen, le débit des laboratoires et le nombre d'inspections réglementaires. Une régression multivariée reliant ces facteurs à la valeur du marché projette la croissance jusqu'en 2030, tandis que l'analyse de scénarios capture les changements réglementaires abrupts. Les lacunes régionales dans les données sont comblées par des proxies prix-volume validés.

Cycle de validation des données et de mise à jour

Nous veillons à ce que les résultats passent les seuils de variance, les révisions analytiques en plusieurs étapes et les contrôles d'anomalies par rapport à des métriques indépendantes avant validation finale. Le modèle est actualisé chaque année, et des mises à jour intermédiaires suivent les événements significatifs tels que les rappels de produits, les épidémies majeures ou les évolutions réglementaires. Avant la livraison, une vérification finale par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence pour les tests de légionellose est fiable

Nous observons que les chiffres publiés varient en raison de différences dans les choix de périmètre, les hypothèses de prix et la vitesse d'actualisation entre les éditeurs.

Principaux facteurs d'écart : certaines études intègrent les services de remédiation, d'autres maintiennent les prix de vente moyens statiques, et certaines s'appuient sur des ratios historiques sans vérifier l'adoption rapide de la PCR. Des années de base différentes et des conversions de devises divergentes élargissent l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 377,52 M USD (2025) | Mordor Intelligence | |

| 346,8 M USD (2024) | Global Consultancy A | Exclut les tests de conformité de l'eau et applique un prix fixe pour les tests de culture |

| 296,0 M USD (2022) | Industry Association B | Année de base antérieure et aucun ajustement pour la croissance de la pénétration de la PCR |

| 343,2 M USD (2024) | Trade Journal C | Regroupe les ventes de dispositifs à capteurs et offre une ventilation régionale limitée |

Ces comparaisons montrent que notre périmètre rigoureux, notre ancrage sur l'année en cours et notre validation continue font de la référence de Mordor le point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tests de légionelle ?

Le marché des tests de légionelle était évalué à 407,94 millions USD en 2026 et devrait croître à un CAGR de 8,06 % jusqu'en 2031.

Quelle méthode de test génère les revenus les plus importants ?

Le diagnostic moléculaire basé sur la PCR détient 42,20 % des parts du marché des tests de légionelle car il fournit des résultats en 24 à 48 heures.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 9,22 % jusqu'en 2031, portée par la construction de nouveaux bâtiments et une surveillance accrue de la santé publique.

Pourquoi les laboratoires de diagnostic connaissent-ils une croissance aussi rapide ?

L'externalisation par les petits hôpitaux et les propriétés commerciales soutient un CAGR de 11,38 % pour les laboratoires spécialisés proposant des tests moléculaires à haut débit.

Quelles réglementations stimulent la demande aux États-Unis ?

Le CMS exige que les établissements de santé mettent en œuvre des plans de gestion de l'eau conformes à l'ASHRAE, qui imposent des tests de légionelle de routine pour la conformité.

Comment les tendances technologiques influencent-elles les choix de tests ?

Des avancées telles que la PCR digitale en gouttelettes et les kits LAMP à flux latéral réduisent les délais de rendu et détectent des concentrations bactériennes plus faibles, incitant de nombreux établissements à passer des méthodes de culture traditionnelles à des méthodes plus modernes.

Dernière mise à jour de la page le: