Taille et parts du marché du test de ferritine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

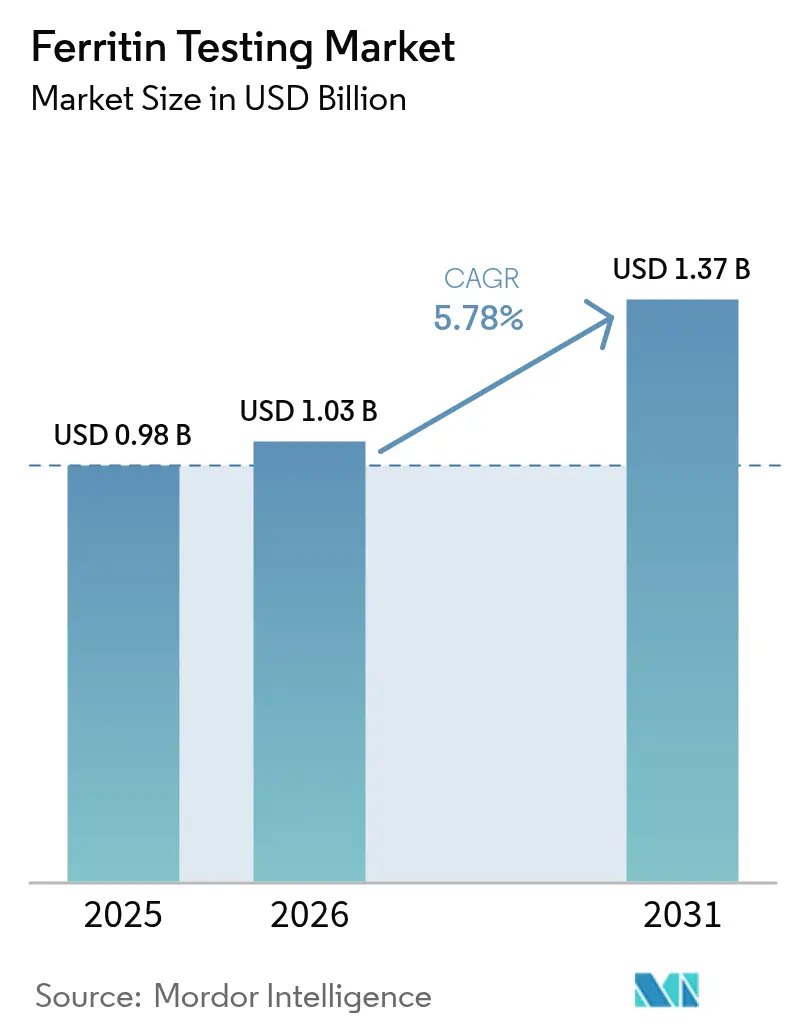

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test de ferritine par Mordor Intelligence

La taille du marché du test de ferritine était évaluée à 0,977 milliard USD en 2025 et devrait croître de 1,03 milliard USD en 2026 pour atteindre 1,37 milliard USD d'ici 2031, à un TCAC de 5,78 % durant la période de prévision (2026-2031). La progression solide découle d'une utilisation clinique plus large de la ferritine à la fois comme indicateur du statut en fer et comme biomarqueur inflammatoire, permettant aux cliniciens de surveiller la maladie rénale chronique, les troubles hépatiques métaboliques et les cas d'oncologie dans un seul dosage. Les mandats gouvernementaux de dépistage en santé maternelle et dans les programmes de réinstallation des réfugiés, l'arrivée de dispositifs de tests au point d'intervention (POI) qui réduisent les résultats à quelques minutes, et des cadres de remboursement plus stricts dans les pays de l'OCDE maintiennent conjointement la demande sur une trajectoire ascendante stable. La reconnaissance croissante du rôle pronostique de la ferritine dans les contextes cardiovasculaires et oncologiques, couplée à la prévalence croissante de la maladie rénale chronique, fait évoluer les bilans ferriques de routine d'analyses annuelles vers une surveillance longitudinale. Les fournisseurs de technologie répondent en associant des systèmes de dosage immunologique par chimiluminescence (CLIA) à haut débit à des lecteurs à flux latéral compatibles avec des applications mobiles, se positionnant ainsi pour une adoption décentralisée.

Principaux points à retenir du rapport

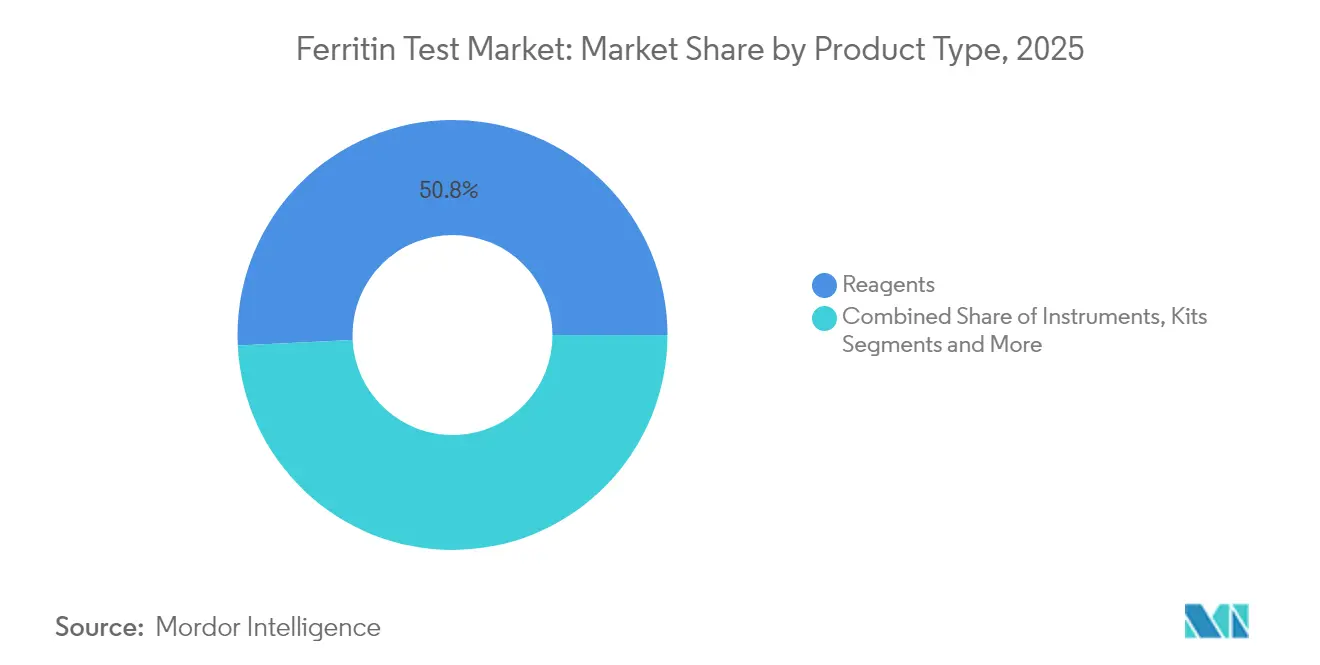

- Par type de produit, les réactifs ont dominé avec une part de chiffre d'affaires de 50,78 % en 2025, tandis que les dispositifs de test au point d'intervention devraient s'étendre à un TCAC de 8,85 % jusqu'en 2031.

- Par type de spécimen, le sérum/plasma représentait 67,10 % des parts du marché du test de ferritine en 2025 ; les tests sur sang total progressent à un TCAC de 9,95 %.

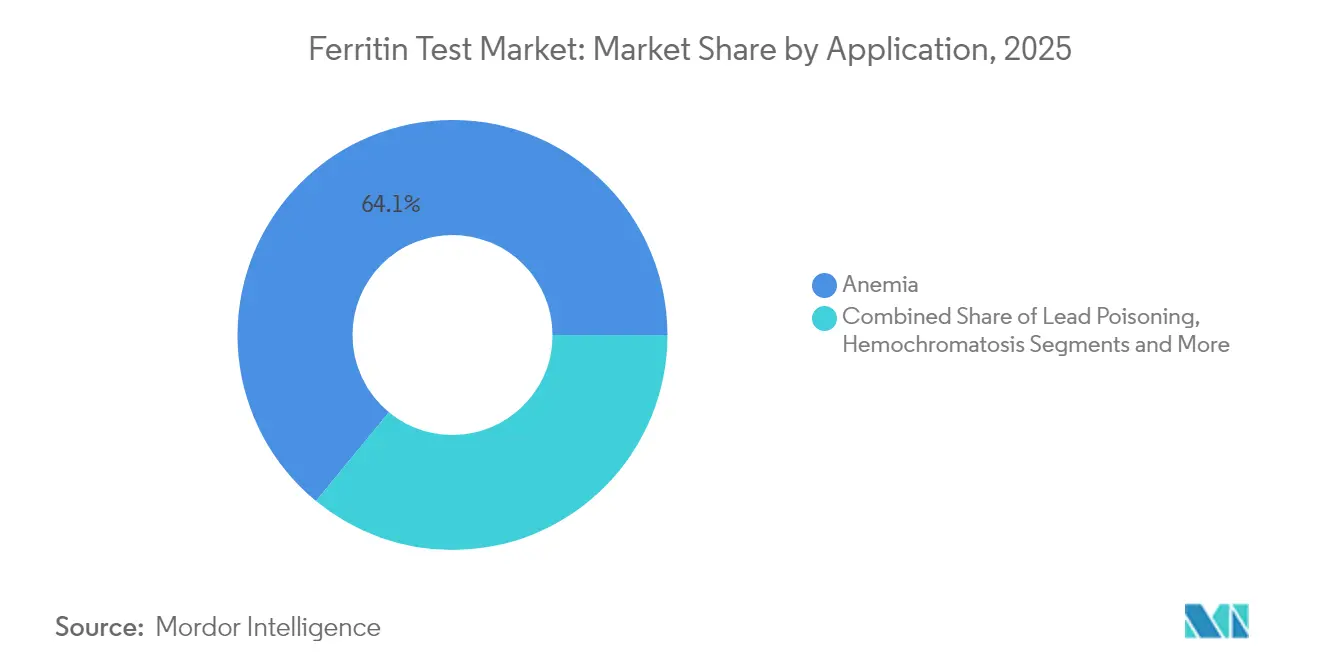

- Par application, le diagnostic de l'anémie détenait 64,05 % de la taille du marché du test de ferritine en 2025, tandis que les applications liées à la maladie rénale chronique progresseront à un TCAC de 9,15 %.

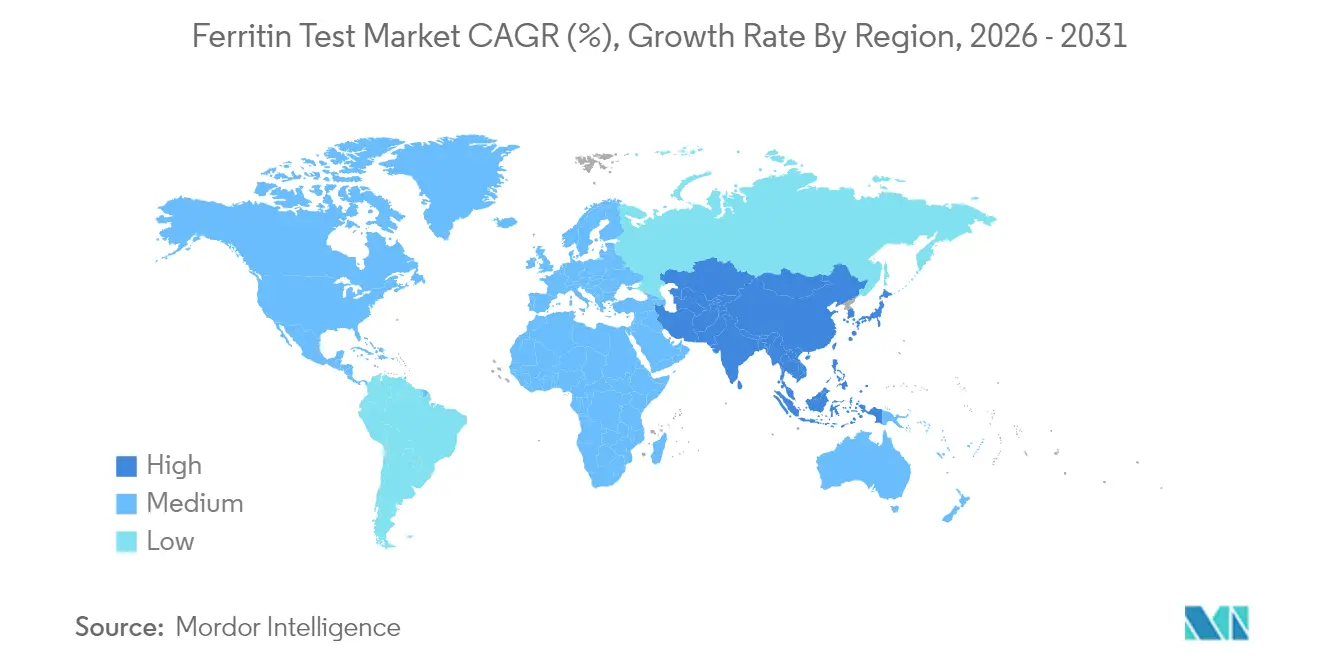

- Par géographie, l'Amérique du Nord commandait 30,95 % des parts de chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du test de ferritine*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'anémie ferriprive | 1.8% | Mondial, avec concentration en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Charge croissante de l'anémie liée à la maladie rénale chronique (MRC) | 1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des programmes gouvernementaux financés de dépistage en santé maternelle | 0.9% | APAC au cœur, débordement vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption des dispositifs de ferritine en TPDI dans les environnements à faibles ressources | 1.1% | Afrique subsaharienne, Inde rurale, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Augmentation des essais cliniques utilisant la ferritine comme biomarqueur inflammatoire | 0.7% | Mondial, mené par l'Amérique du Nord et les centres de recherche de l'UE | Court terme (≤ 2 ans) |

| Expansion du remboursement pour les bilans d'anémie dans les pays de l'OCDE | 0.5% | Pays de l'OCDE, adoption progressive dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'anémie ferriprive

L'anémie ferriprive touche 1,2 milliard de personnes dans le monde, avec une prévalence de 28,6 % chez les femmes enceintes dans les régions en développement.[1]W.S. AlQurashi et al., "Dépistage de la carence en fer chez les femmes enceintes," nature.com Le rapport de synthèse 2024 des CDC a signalé une prévalence de l'anémie de 9,3 % dans la population américaine âgée de 2 ans et plus, atteignant 22 % dans les communautés noires. Ces charges épidémiologiques contraignent les systèmes de santé à institutionnaliser les tests de ferritine de routine pour les groupes à risque, soutenus par la directive 2024 de l'Organisation mondiale de la Santé qui harmonise les seuils d'hémoglobine à l'échelle mondiale.[2]Alimentation et nutrition dans les systèmes de santé, "Directive sur les seuils d'hémoglobine pour définir l'anémie," who.intLes données probantes montrent qu'une ferritine inférieure à 30 ng/mL est corrélée au déclin cognitif et à une tolérance réduite à l'effort, élargissant la justification clinique du dépistage proactif. Des seuils standardisés et des mandats politiques alimentent directement la croissance continue du marché du test de ferritine.

Charge croissante de l'anémie liée à la maladie rénale chronique (MRC)

La maladie rénale chronique touche environ 850 millions de personnes, et 40 à 60 % développent une anémie à mesure que la fonction rénale se détériore. La séquestration du fer médiée par l'hepcidine complique la prise en charge, rendant la ferritine indispensable pour différencier la carence absolue de la carence fonctionnelle ijms.com. Des audits de pratique au Japon ont révélé une sous-utilisation de la surveillance de la ferritine lors des thérapies, signalant un potentiel de marché inexploité.[3]T. Matsuoka, "Métabolisme du fer et médiateurs inflammatoires chez les patients souffrant de dysfonction rénale," ijms.com De nouveaux traitements tels que le carboxymaltose ferrique et les stabilisateurs du HIF nécessitent un suivi précis de la ferritine pour prévenir la surcharge en fer. Une étude de 2024 a associé une ferritine supérieure à 346,05 μg/L à une mortalité plus élevée chez les patients hémodialysés, renforçant son importance pronostique.

Expansion des programmes gouvernementaux financés de dépistage en santé maternelle

La carence en fer maternelle affecte jusqu'à 50 % des grossesses dans le monde, incitant de nombreux gouvernements à intégrer les tests de ferritine dans les protocoles prénataux. La stratégie Anemia Mukt Bharat de l'Inde équipe les cliniques rurales d'analyseurs numériques, créant des volumes de tests prévisibles. Les réformes anténatales de la Chine après sa politique des deux enfants étendent le dépistage systématique de la ferritine à une population obstétricale plus large. La directive par trimestre de l'Arabie saoudite met en évidence des lacunes en matière de demande, la conformité restant inférieure à 5 %, impliquant une large opportunité latente. La boîte à outils de l'USAID positionne la ferritine comme ancre des interventions contre l'anémie, influençant les projets financés par les donateurs en Afrique et en Asie.

Adoption des dispositifs de ferritine en TPDI dans les environnements à faibles ressources

Les tests de ferritine au point d'intervention comblent les lacunes diagnostiques là où les laboratoires centraux sont rares. Le déploiement par l'Inde d'hémoglobinomètres numériques valide la viabilité, mais les pénuries d'approvisionnement révèlent une demande non satisfaite. Les lecteurs compatibles avec les smartphones fournissent désormais des résultats en 15 minutes à partir de petits échantillons capillaires, réduisant les temps de visite et améliorant l'observance. La FDA a autorisé AnemoCheck Home en 2023, avec un lancement au détail aux États-Unis en 2025, signalant une aisance réglementaire avec le dépistage de l'anémie à domicile. La recherche en cours sur les dosages microfluidiques à base de salive cible les groupes pédiatriques et ceux qui évitent les aiguilles, posant les bases d'une adoption décentralisée plus large.

Analyse de l'impact des freins du marché du test de ferritine*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de tests alternatifs de saturation de la transferrine | -0.8% | Mondial, en particulier dans les pratiques de cardiologie et de néphrologie | Moyen terme (2-4 ans) |

| Coût élevé des analyseurs immunologiques automatisés | -0.6% | Marchés émergents et petits laboratoires | Long terme (≥ 4 ans) |

| Infrastructure diagnostique limitée en Afrique subsaharienne | -0.4% | Afrique subsaharienne, zones rurales des pays en développement | Long terme (≥ 4 ans) |

| Variabilité des plages de référence selon les groupes ethniques | -0.3% | Mondial, avec un accent sur les populations multiethniques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de tests alternatifs de saturation de la transferrine

Des recherches récentes en cardiologie montrent que la saturation de la transferrine (ST) est plus étroitement corrélée au risque de mortalité dans l'insuffisance cardiaque que la ferritine. Les directives préconisent désormais une ST inférieure à 20 % comme seuil de carence en fer, notamment dans les états inflammatoires où la ferritine peut être faussement élevée. La déclaration 2024 de l'Association américaine de cardiologie encourage les définitions basées sur l'hypoferriémie, ce qui pourrait détourner une partie du volume de tests de la ferritine. Néanmoins, la ferritine reste indispensable dans le suivi de la supplémentation en fer et dans les conditions sans inflammation systémique, atténuant la force à long terme de ce frein.

Coût élevé des analyseurs immunologiques automatisés

Les systèmes CLIA entièrement automatisés coûtent entre 100 000 et 500 000 USD, dissuadant les petits laboratoires et les établissements sur les marchés à ressources limitées. Les dépenses continues en réactifs et les contrats de maintenance s'ajoutent aux coûts totaux de possession. Les modèles de location et de paiement à l'analyse aident à atténuer les obstacles en capital, mais leur adoption reste modeste là où le remboursement est incertain. Pendant ce temps, les lecteurs à flux latéral à faible coût gagnent en dynamisme, mais leur précision analytique inférieure peut limiter l'adoption en oncologie ou en néphrologie, où des ajustements de dosage stricts reposent sur des valeurs de ferritine exactes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du test de ferritine

Par type de produit :

les réactifs dominent tandis que les dispositifs TPDI s'accélèrentLe segment des réactifs a généré 50,78 % du chiffre d'affaires de 2025 et ancre le marché du test de ferritine par une consommation constante par les analyseurs automatisés dans les laboratoires centraux. Les cycles d'approvisionnement récents dans les hôpitaux de référence démontrent une sensibilité limitée aux ralentissements économiques, soulignant la solidité de la demande en réactifs. Les plateformes CLIA à haut débit telles que le Roche cobas 8000 peuvent traiter plus de 400 tests par heure, ce qui couple étroitement la consommation de réactifs aux panels de chimie de routine. En parallèle, les dispositifs de test au point d'intervention devraient s'étendre à un TCAC de 8,85 %, portés par les chaînes de soins primaires, les services d'urgence et les cliniques humanitaires en quête de résultats rapides. Les tubes de collecte au bout du doigt de BD associés au matériel de traitement des micro-échantillons de Babson Diagnostics illustrent le pivot vers les flux de travail à base de prélèvements capillaires. Le kit Preventis SmarTest Ferritin Home connecté à une application smartphone montre comment les tests à domicile élargissent le marché du test de ferritine.

Les industriels fournissant des analyseurs intègrent un middleware qui télécharge automatiquement les résultats dans les dossiers médicaux électroniques, simplifiant la codification pour le remboursement. Cette fonctionnalité est passée d'un avantage supplémentaire à une exigence d'approvisionnement en Amérique du Nord et en Europe. Les fabricants lient les installations d'analyseurs à des contrats de location de réactifs, garantissant des ventes prévisibles sur la durée de vie de l'appareil. Du côté des TPDI, l'acquisition de SpinChip Diagnostics par bioMérieux en 2025 pour 138 millions EUR indique que les grandes entreprises de diagnostic in vitro préféreront acheter l'innovation plutôt que la développer en interne. La plateforme microfluidique centrifuge de SpinChip fournit des lectures quantitatives de ferritine à partir de sang total en moins de 10 minutes, réduisant l'écart historique de précision entre les tests CLIA en laboratoire et les tests au chevet du patient. À mesure que la précision converge, la transparence des prix et la facilité d'utilisation détermineront le rythme auquel les dispositifs TPDI éroderont le modèle de revenus dominant axé sur les réactifs.

Par type de spécimen :

la domination du sérum est remise en question par l'innovation sur le sang totalLes spécimens de sérum et de plasma ont contribué à 67,10 % du chiffre d'affaires mondial en 2025, reflétant les flux de travail de phlébotomie veineuse établis de longue date et leur robustesse analytique éprouvée. Les grands hôpitaux préfèrent le sérum parce que des centrifugeuses à grande vitesse et des systèmes de pistes automatisés existent déjà pour traiter des milliers d'échantillons quotidiennement. Pourtant, les tests sur sang total gagnent du terrain à un TCAC de 9,95 %, portés par des kits de collecte au bout du doigt qui réduisent l'inconfort du patient et éliminent la centrifugation. Des études de validation menées par BD démontrent une concordance quantitative entre les prélèvements capillaires et veineux dans des limites cliniquement acceptables, renforçant la confiance des cliniciens. Le sang total s'aligne également sur les missions humanitaires où la logistique de la chaîne du froid reste un obstacle, rendant les dosages en une seule étape attrayants.

La taille du marché du test de ferritine pour les plateformes sur sang total devrait s'élargir à mesure que les cartouches microfluidiques centrifuges atteignent des limites de détection inférieures à 15 ng/mL, suffisantes pour le dépistage de l'anémie pédiatrique. L'urine et la salive restent au stade de la recherche préliminaire. Des données pilotes montrent que la ferritine urinaire suit les réserves corporelles en fer chez les nourrissons, bien que la sensibilité du dosage doive s'améliorer avant un déploiement commercial. Des cassettes à flux latéral à base de salive en développement dans plusieurs universités américaines visent à atteindre un seuil de détection de 10 ng/mL, mais présentent des défis liés aux effets de matrice et à la standardisation. À long terme, les matrices non invasives pourraient ouvrir de nouvelles cohortes de patients, mais le sérum et le sang total sont appelés à rester les piliers jusqu'en 2031.

Par technique de dosage :

le leadership du CLIA face à la disruption du flux latéralLe dosage immunologique par chimiluminescence a conservé 37,35 % du chiffre d'affaires en 2025 grâce à sa haute sensibilité analytique et à son intégration transparente dans les lignes d'automatisation consolidées. La solution Atellica DL IM1600 de Siemens peut effectuer 440 tests de ferritine par heure tout en réindexant automatiquement les réactifs, réduisant les interventions manuelles. Le CLIA offre également de larges plages de mesure, permettant l'évaluation de l'anémie et de la surcharge en fer à partir d'une seule dilution. Cette position bien établie est cependant remise en question par les tests à flux latéral dont la croissance est projetée à un TCAC de 8,42 %. Les lecteurs modernes utilisent des caméras CMOS associées à des algorithmes cloud pour quantifier l'intensité du signal, ramenant les valeurs de coefficient de variation en dessous de 8 %, acceptable pour la prise de décision en soins primaires.

La taille du marché du test de ferritine pour le flux latéral reste modeste aujourd'hui, mais des avancées technologiques telles que la quantification assistée par smartphone de Preventis améliorent la confiance des cliniciens. L'ELISA occupe une niche stable dans les laboratoires de recherche nécessitant des tests par lots ; les dosages multiplex à billes détectent désormais la ferritine à des concentrations sub-femtomolaires, offrant des perspectives futures pour le pronostic en oncologie. Les analyseurs chimiluminescents à accès aléatoire BIO-FLASH réduisent les déchets de réactifs jusqu'à 30 %, améliorant le coût opérationnel des hôpitaux de taille intermédiaire. À long terme, la convergence entre la précision du CLIA et la commodité du flux latéral dictera les évolutions de parts, la facilité d'intégration logicielle et de manipulation des échantillons déterminant les décisions d'approvisionnement.

Par application :

la focalisation sur l'anémie s'étend à la gestion des maladies chroniquesLe diagnostic de l'anémie a généré 64,05 % du chiffre d'affaires de 2025, soulignant le rôle historique de la ferritine dans les bilans de carence en fer. Pourtant, les applications liées à la maladie rénale chronique devraient afficher la croissance la plus rapide à un TCAC de 9,15 %, les néphrologues adoptant des seuils de ferritine pour orienter le dosage du fer intraveineux et des agents stimulants l'érythropoïèse. Les données associant une ferritine supérieure à 346,05 μg/L à une mortalité plus élevée chez les patients dialysés incitent les praticiens à intégrer des objectifs de ferritine dans les indicateurs de qualité des soins. Les programmes d'hémochromatose en Europe et en Amérique du Nord continuent de prescrire la ferritine parallèlement à la saturation de la transferrine pour surveiller les populations génétiquement prédisposées.

Au-delà des domaines traditionnels, les essais d'oncologie suivent de plus en plus la ferritine comme marqueur pronostique négatif. Des études sur le cancer du sein constatent que la ferritine associée au CA153 améliore la prédiction métastatique par rapport au CA153 seul, laissant entrevoir son inclusion dans des panels multi-analytes. Dans la stéatose hépatique associée à un dysfonctionnement métabolique, une ferritine dépassant 215,5 μg/L stratifie le risque de progression de la maladie plus précisément que l'ALT seule. Le marché du test de ferritine s'élargit ainsi vers des algorithmes multi-biomarqueurs qui soutiennent la médecine personnalisée, renforçant la fréquence et la croissance en volume des tests.

Par utilisateur final :

la domination hospitalière se déplace vers les tests décentralisésLes hôpitaux représentaient 51,88 % du chiffre d'affaires en 2025, les laboratoires centralisés exploitant des systèmes CLIA à haut débit utilisés dans de multiples disciplines. Les nouvelles réglementations de la FDA qui renforcent la surveillance des tests développés en laboratoire favorisent les grands systèmes hospitaliers disposant d'une infrastructure de conformité, consolidant indirectement les volumes dans les centres tertiaires. Néanmoins, les cliniques et les sites TPDI dédiés devraient afficher la croissance la plus rapide à un TCAC de 9,38 %, soutenus par des contrats de soins basés sur la valeur qui récompensent le diagnostic immédiat. Les chaînes de pharmacies de détail intègrent de plus en plus les panels de ferritine aux menus de bien-être en accès libre, illustrant la migration dans la prestation des soins.

Les méga-laboratoires de diagnostic attirent encore les tests ésotériques, mais les marges bénéficiaires sur la ferritine de routine sont minces, les encourageant à externaliser la phlébotomie sur site aux réseaux hospitaliers. Les instituts de recherche représentent une part plus faible mais stimulent l'innovation dans les dosages, notamment dans les matrices non invasives et la détection à ultra-haute sensibilité. Dans l'ensemble, le marché du test de ferritine est témoin d'un modèle à double canal dans lequel les laboratoires centraux hospitaliers gèrent une demande stable à volume élevé, tandis que les nœuds TPDI décentralisés répondent aux tests épisodiques axés sur la commodité.

Analyse géographique

Marché du test de ferritine en Amérique du Nord

L'Amérique du Nord a généré 30,95 % des revenus de 2025, portée par une forte sensibilisation, une couverture d'assurance complète et des parcs d'analyseurs robustes au sein des hôpitaux de soins aigus. La mise à jour 2024 du Groupe de travail américain sur les services préventifs, qui a formalisé le dépistage de la ferritine pendant la grossesse, a renforcé la demande de base. Les directives provinciales du Canada reflètent la position américaine, tandis que les programmes de dépistage des immigrants menés par les CDC ajoutent un volume de niche. Les grands laboratoires commerciaux tels que Quest Diagnostics bénéficient d'une logistique interétatique, renforçant le leadership de la région.

Marché du test de ferritine en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 8,62 %, le plus élevé au monde, à mesure que les gouvernements institutionnalisent des programmes de lutte contre l'anémie à grande échelle. L'initiative Anemia Mukt Bharat de l'Inde finance des analyseurs de réactifs numériques dans les hôpitaux de district, créant un pipeline prévisible pour le marché du test de ferritine. L'expansion des soins prénatals en Chine dans le cadre de sa politique des deux enfants élargit également le dépistage de la ferritine, tandis que les sociétés de néphrologie du Japon publient de nouvelles directives de surveillance pour la maladie rénale chronique. Les partenariats public-privé ont accéléré les essais de dispositifs de soins au point d'intervention en Indonésie et au Vietnam, signalant un terrain fertile pour les services de tests mobiles.

Marché du test de ferritine en EMEA et en Amérique latine

L'Europe maintient une adoption stable grâce à la couverture universelle des soins de santé et au déploiement du Règlement sur les dispositifs de diagnostic in vitro, qui harmonise les exigences de performance. La taille du marché du test de ferritine en Europe reste ancrée dans les laboratoires hospitaliers, mais des projets pilotes décentralisés dans les centres communautaires du NHS au Royaume-Uni illustrent un glissement progressif. Le Moyen-Orient et l'Afrique devraient se développer, mais à partir d'une base faible, contraints par les infrastructures. Les hôpitaux du Conseil de coopération du Golfe investissent dans des lignes d'immunodosage automatisées pour s'aligner sur l'accréditation JCI, tandis que les cliniques d'Afrique subsaharienne s'appuient sur des bandelettes à flux latéral financées par des donateurs. L'Amérique latine affiche une croissance modérée, le Brésil intégrant la ferritine dans les protocoles prénatals nationaux et l'Argentine pilotant des analyseurs de soins au point d'intervention dans des postes de soins primaires.

Paysage concurrentiel

Le marché du test de ferritine est modérément consolidé. Roche Diagnostics, Siemens Healthineers et Thermo Fisher Scientific ancrent le segment CLIA à haut débit, s'appuyant sur de larges portefeuilles de réactifs et des organisations de service mondiales. La gamme cobas de Roche intègre la ferritine aux côtés des marqueurs de maladies infectieuses, permettant aux laboratoires d'amortir les coûts de plateforme sur de multiples panels. Siemens adapte des contrats de location de réactifs qui regroupent le placement d'analyseurs avec des engagements à long terme en consommables, verrouillant les parts. Thermo Fisher met l'accent sur des configurations à canaux ouverts sur ses analyseurs Indiko pour soutenir les petits laboratoires.

L'acquisition de SpinChip Diagnostics par bioMérieux pour 138 millions EUR souligne le poids stratégique des TPDI. L'opération donne à bioMérieux une technologie microfluidique centrifuge capable de traiter la ferritine en moins de 10 minutes, établissant un nouveau référentiel pour la précision au chevet du patient. La création par Danaher en 2025 de deux Centres d'innovation en diagnostic se concentre sur les diagnostics compagnons, impliquant que la ferritine pourrait être intégrée dans des kits multi-analytes adaptés aux thérapies ciblées. Le renforcement réglementaire de la FDA autour des tests développés en laboratoire augmente les coûts de conformité, favorisant les multinationales disposant de ressources réglementaires et de systèmes qualité automatisés.

Les innovateurs plus modestes se différencient par des matrices non invasives et la connectivité avec les smartphones. AnemoCheck Home de Sanguina exploite la chimie colorimétrique interprétée par des algorithmes basés sur l'application, reflétant les tendances de consumérisation. Preventis intègre le stockage en nuage pour les courbes longitudinales de ferritine, répondant aux besoins de l'autogestion des maladies chroniques. Alors que les acteurs établis pilotent des superpositions numériques similaires, la vitesse d'exécution pourrait déterminer si les perturbateurs capturent une part durable. Dans l'ensemble, le paysage reflète un bras de fer dans lequel les avantages d'échelle de l'automatisation contrebalancent les entrants TPDI agiles.

Leaders de l'industrie du test de ferritine

Thermo Fisher Scientific

bioMérieux SA

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du test de ferritine

- Thermo Fisher Scientific

- Roche

- Siemens Healthineers

- Abbott Laboratories

- HORIBA

- bioMérieux

- Randox Laboratories

- DiaSys Diagnostic Systems

- QuidelOrtho

- Danaher

- Sysmex

- Abnova

- Aviva Systems Biology

- Eurolyser Diagnostica

- Monobind

- Sekisui Diagnostics

- Omega Diagnostics

- Mindray

- Bio-Rad Laboratories

- Euroimmun

Lire l'analyse des entreprises du marché du test de ferritine

Développements récents du secteur sur le marché du test de ferritine

- Mai 2025 : Roche a introduit le test Elecsys PRO-C3 pour l'évaluation de la fibrose hépatique, fournissant des résultats en 18 minutes sur les analyseurs cobas, complétant l'utilisation de la ferritine dans la gestion des maladies hépatiques métaboliques.

- Avril 2025 : QIAGEN a annoncé trois instruments de préparation d'échantillons prévus pour le lancement d'ici 2026 — QIA-symphony Connect, QIA-sprint Connect et QIA-mini — pour rationaliser les flux de travail pré-analytiques qui soutiennent les tests de ferritine.

- Janvier 2025 : bioMérieux a finalisé son acquisition de SpinChip Diagnostics pour 138 millions EUR, ajoutant une capacité de dosage immunologique en 10 minutes pour la ferritine sur sang total parmi d'autres marqueurs.

Marché du test de ferritine Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des tests de ferritine comme l'ensemble des tests, instruments, réactifs et kits de laboratoire et de soins qui quantifient la ferritine dans le sérum, le plasma ou le sang total afin d'évaluer le statut en fer ou l'inflammation chez les sujets humains. Selon Mordor Intelligence, les valeurs sont suivies pour 17 pays principaux et exprimées en dollars constants.

Exclusion du champ d'application : Les tests qui mesurent l'hémoglobine, la saturation de la transferrine, le récepteur soluble de la transferrine ou tout autre marqueur du fer sans déterminer directement la ferritine sont exclus.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Réactifs

- Kits

- Dispositifs de test au point d'intervention

- Analyseurs automatisés

- Par type de spécimen

- Sérum/Plasma

- Sang total

- Autres spécimens

- Par technique de dosage

- ELISA

- Dosage immunologique par chimiluminescence (CLIA)

- Dosage immunoturbidimétrique

- Dosage à flux latéral

- Autres

- Par application

- Anémie

- Hémochromatose

- Empoisonnement au plomb

- Maladie rénale chronique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Cliniques / Centres TPDI

- Instituts de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des hématologues, des responsables de l'approvisionnement des laboratoires et des responsables des produits d'analyse en Amérique du Nord, en Europe et en Asie. Ces discussions ont confirmé les volumes de tests réels, les prix de vente moyens et l'adoption émergente des POCT, ce qui nous a permis d'affiner les hypothèses et de combler les lacunes en matière d'information.

Recherche documentaire

Nous compilons des statistiques de pathologie clinique accessibles au public à partir de sources telles que l'Observatoire mondial de la santé de l'OMS, le CDC NHANES, les bases de données hospitalières d'Eurostat et les ministères nationaux de la santé, qui définissent le groupe de patients pour les troubles liés au fer. Les codes commerciaux de UN Comtrade, les déclarations de prix 510(k) de la FDA et les dépôts de brevets de ferritine récupérés par Questel clarifient la diffusion de la technologie et les tendances en matière de coûts. Les formulaires 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées sur l'anémie maternelle complètent les signaux de la demande. Les plateformes payantes, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour l'analyse de l'actualité, complètent notre vision. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont été évaluées pour valider et affiner les chiffres.

Dimensionnement du marché et prévisions

Une analyse descendante de la prévalence par rapport à la cohorte traitée, basée sur les statistiques nationales relatives à l'anémie, aux naissances vivantes et aux maladies rénales chroniques, permet d'obtenir une première vision du marché, qui est ensuite corroborée par des vérifications sélectives ascendantes des livraisons de réactifs et des calculs de volumes ASP × échantillonnés. Les variables clés comprennent la prévalence de l'anémie, le nombre de patients dialysés, les taux de natalité, les analyseurs d'immunoessais installés, le mouvement des ASP de réactifs et les taux de pénétration des POCT. La régression multivariée combinée à l'analyse de scénarios projette la demande jusqu'en 2030, tandis que les données manquantes sur les fournisseurs sont comblées par des vérifications des canaux régionaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport à des séries externes, suivis d'un examen par un analyste principal. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou technologiques importants, ce qui garantit aux clients des informations actuelles et précises.

Pourquoi le test de ferritine de référence de Mordor inspire-t-il confiance ?

Les valeurs de marché publiées divergent souvent parce que les entreprises adoptent des combinaisons de biomarqueurs, des années de référence et des cadences d'actualisation différentes, ce qui laisse les parties prenantes perplexes quant au "vrai" chiffre.

Les différences proviennent de paniers de réactifs plus larges, de l'échantillonnage d'une seule région qui surestime la croissance, ou d'une escalade agressive du prix de vente conseillé. Mordor n'inclut que les tests spécifiques à la ferritine, applique une décroissance des prix par pays et se met à jour chaque année, offrant ainsi aux décideurs une base de référence équilibrée et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,977 B (2025) | Renseignements sur le Mordor | |

| USD 0,908 B (2024) | Conseil régional A | Les tests combinés CRP-ferritine sont pris en compte, et le taux de croissance annuel moyen est de 9 % sans contrôle de la prévalence. |

| USD 0,840 B (2023) | Journal professionnel B | Ne tient pas compte des trousses de soins ; convertit les recettes aux taux de change fixes de 2023 |

Dans l'ensemble, notre sélection rigoureuse du champ d'application, notre modélisation à deux niveaux et notre actualisation fréquente renforcent la raison pour laquelle les chiffres du Mordor restent le point de départ fiable de la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du test de ferritine ?

Le marché du test de ferritine s'élevait à 1,03 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans le domaine du test de ferritine ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé de 8,62 % grâce à l'accélération des programmes de dépistage gouvernementaux et de l'adoption des tests au point d'intervention.

Pourquoi les tests de ferritine au point d'intervention sont-ils importants ?

Les dispositifs de ferritine TPDI fournissent des résultats en moins de 15 minutes à partir de petits échantillons capillaires, améliorant la portée du dépistage dans les contextes à faibles ressources ou à haut débit dans le marché du test de ferritine.

Comment la maladie rénale chronique influence-t-elle la demande de tests de ferritine ?

L'anémie liée à la maladie rénale chronique touche jusqu'à 60 % des patients, entraînant une surveillance répétée de la ferritine pour guider la thérapie au fer intraveineux et évaluer le risque de mortalité.

Dernière mise à jour de la page le: