Taille et part du marché des tests d'intrusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 5.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

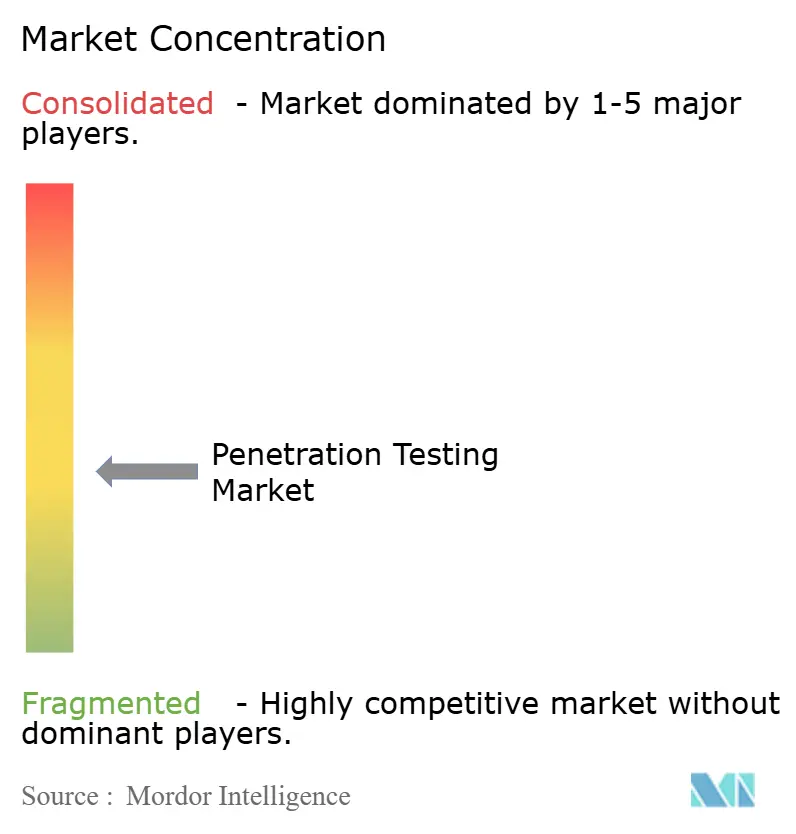

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'intrusion par Mordor Intelligence

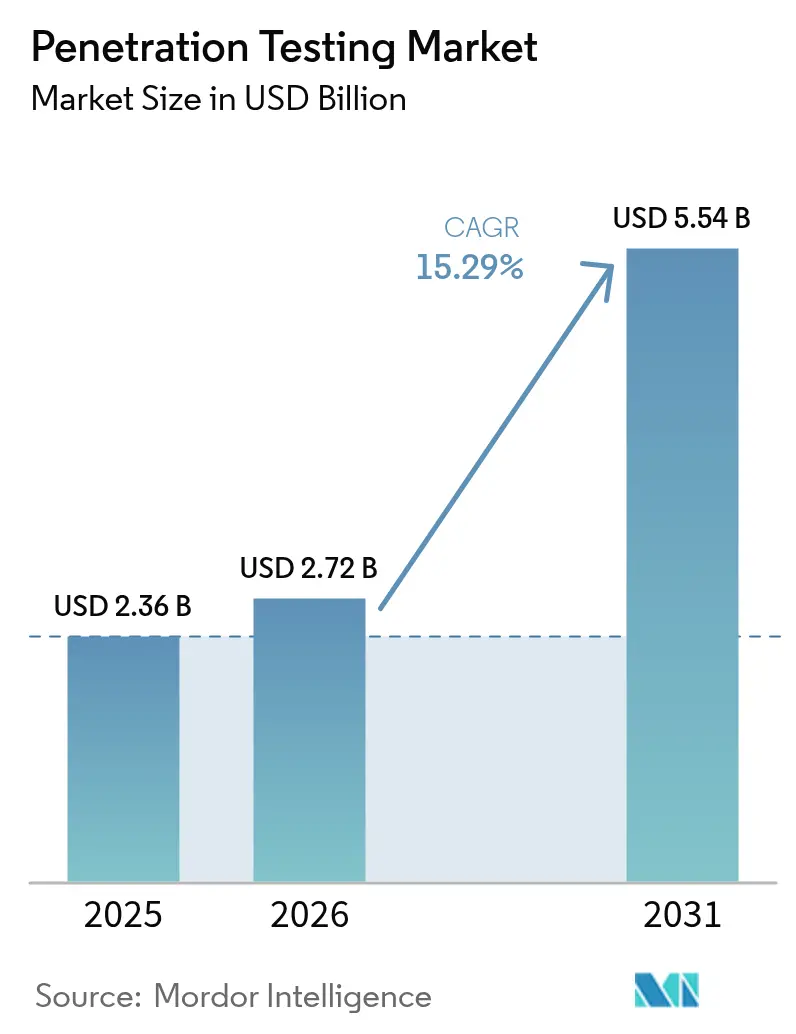

La taille du marché des tests d'intrusion devrait s'étendre de 2,36 milliards USD en 2025 et 2,72 milliards USD en 2026 à 5,54 milliards USD d'ici 2031, enregistrant un TCAC de 15,29 % entre 2026 et 2031. L'adoption rapide des charges de travail cloud, une forte augmentation des exploits pilotés par l'IA générative et des délais réglementaires resserrés font évoluer les tests d'intrusion d'audits ponctuels vers un contrôle permanent. Les entreprises considèrent désormais la validation proactive comme une assurance essentielle contre les vulnérabilités divulguées publiquement que les adversaires exploitent en quelques heures. Les tests annuels obligatoires en vertu de la norme HIPAA et de la version 4.0 de la norme PCI DSS, ainsi que la loi sur la résilience opérationnelle numérique et la directive NIS2 de l'Union européenne, ont raccourci les cycles de décision internes et augmenté la valeur des contrats pluriannuels. Les fournisseurs répondent avec des agents d'équipe rouge autonomes qui réduisent la durée des tests de plusieurs semaines à quelques jours, tandis que l'intégration avec les pipelines CI/CD permet aux développeurs de déclencher des tests à chaque validation. La dynamique concurrentielle favorise donc les plateformes qui combinent une couverture continue, une cartographie réglementaire et des rapports granulaires.

Principaux enseignements du rapport

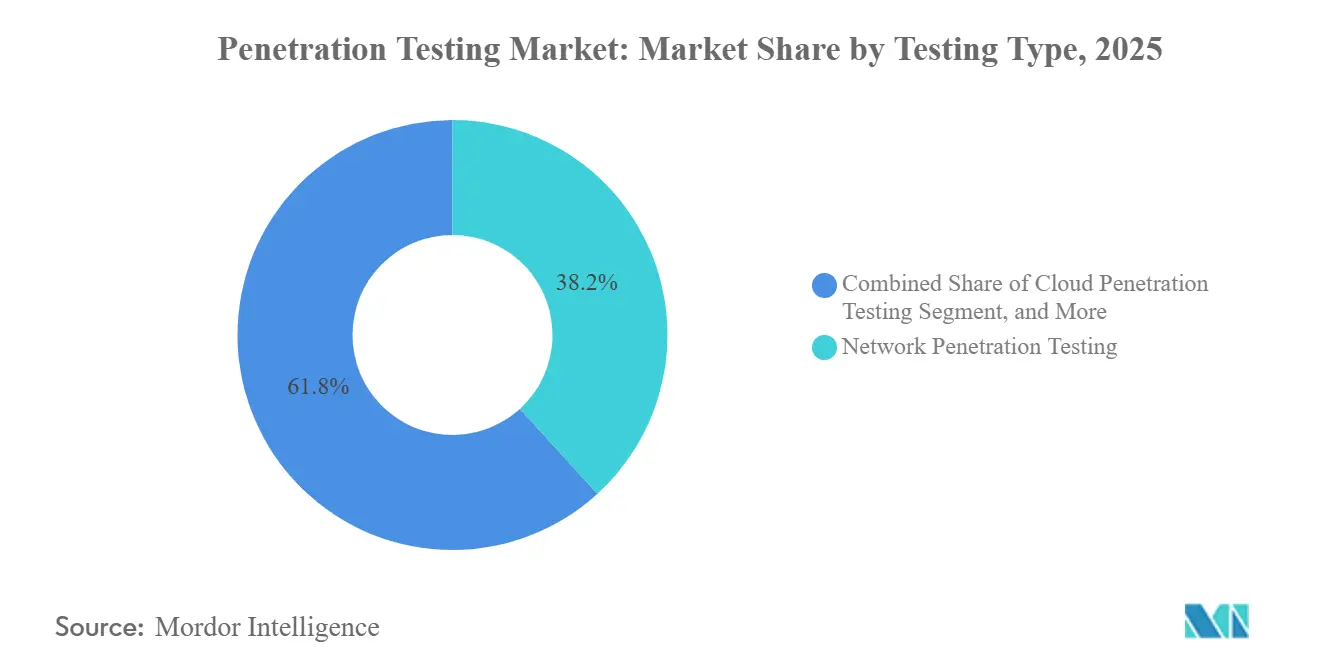

- Par type de test, les évaluations réseau détenaient 38,23 % de la part du marché des tests d'intrusion en 2025, tandis que les tests d'intrusion cloud devraient progresser à un TCAC de 16,63 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site étaient en tête avec une part de 59,21 % en 2025, tandis que les plateformes basées sur le cloud devraient croître à un TCAC de 15,61 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 67,83 % de la part du marché des tests d'intrusion en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 15,68 % sur la période de prévision.

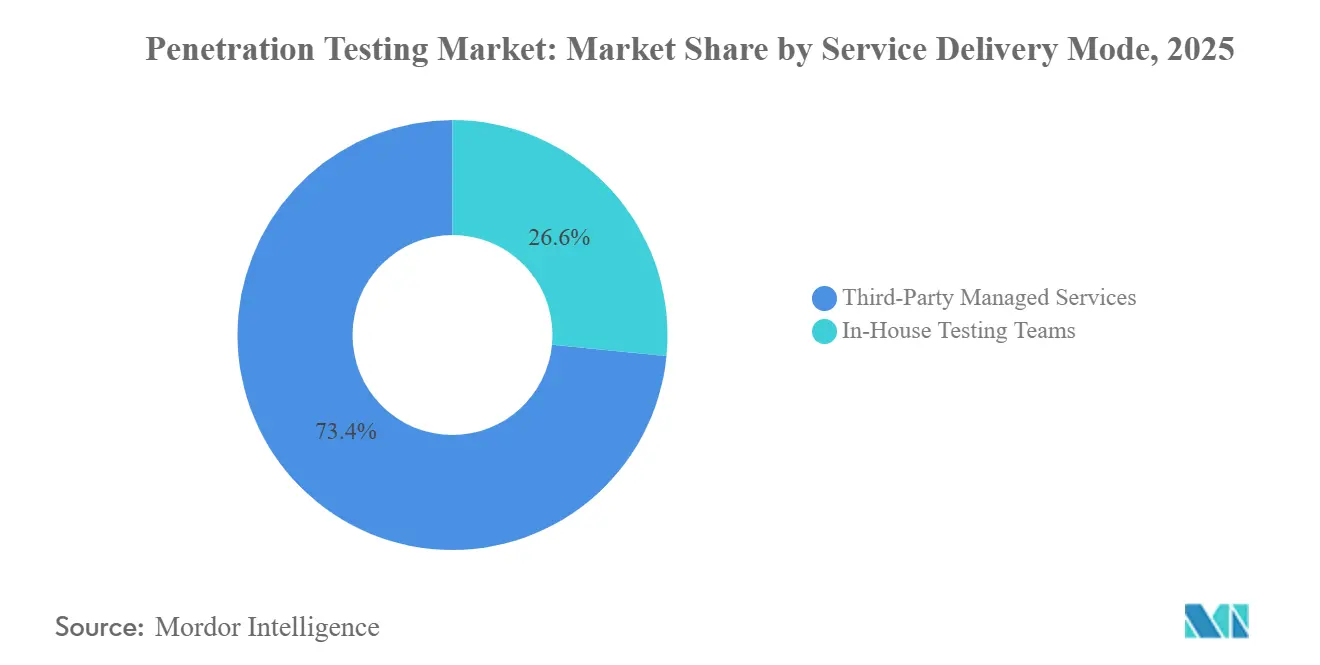

- Par mode de prestation de services, les services gérés par des tiers ont capturé une part de 73,44 % en 2025, tandis que les équipes internes progressent à un TCAC de 15,64 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance représentaient 28,68 % de la part du marché des tests d'intrusion en 2025, mais les soins de santé et les sciences de la vie devraient progresser à un TCAC de 16,89 % durant 2026-2031.

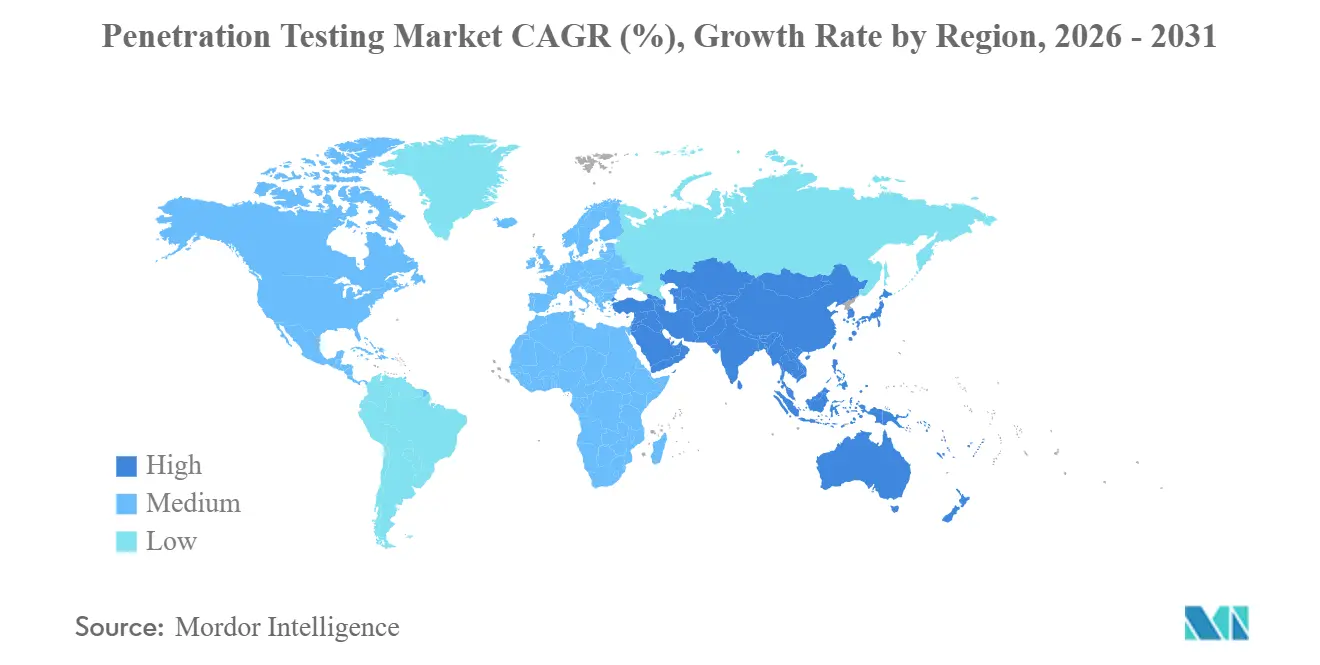

- Par géographie, l'Amérique du Nord détenait une part de 38,27 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests d'intrusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des risques de cybersécurité dans tous les secteurs | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante d'évaluations de sécurité et d'audits de conformité | +3.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats gouvernementaux et réglementations sectorielles spécifiques | +2.9% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les pipelines DevSecOps nécessitent une intégration continue des tests d'intrusion | +2.4% | Marchés principaux en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| L'équipe rouge autonome pilotée par l'IA permet une validation continue | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les mandats relatifs à la nomenclature logicielle élargissent le périmètre des tests d'intrusion de la chaîne d'approvisionnement | +1.2% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des risques de cybersécurité dans tous les secteurs

Les kits d'exploitation publics apparaissent désormais dans les heures suivant la divulgation d'une vulnérabilité, réduisant les fenêtres de réaction des défenseurs et forçant des tests d'intrusion plus fréquents.[1]CrowdStrike, "Rapport mondial sur les menaces 2026," crowdstrike.com Dragos a recensé 26 groupes de menaces sondant activement les technologies opérationnelles en 2026, montrant que les environnements industriels ne bénéficient plus de l'obscurité ni de la sécurité. Après une attaque coordonnée sur le réseau électrique polonais, la CISA a recommandé des tests trimestriels pour les opérateurs d'infrastructures critiques, signalant l'impatience des régulateurs face aux cycles de tests annuels. Une enquête de Pentera auprès de 500 responsables de la sécurité a révélé que 67 % avaient subi au moins une violation au cours de l'année précédente et avaient porté les budgets de test à une médiane de 187 000 USD, confirmant que les dirigeants considèrent désormais la validation proactive comme une assurance plutôt que comme un luxe d'audit. Ensemble, ces données illustrent comment l'escalade de la vélocité des menaces élargit directement la demande de tests d'intrusion continus.

Demande croissante d'évaluations de sécurité et d'audits de conformité

Des cadres sectoriels superposés accumulent des clauses de tests d'intrusion obligatoires, contraignant les organisations à synchroniser plusieurs audits en un seul programme. La version 4.0 de la norme PCI DSS, en vigueur depuis mars 2025, exige des tests annuels pour tous les commerçants, ainsi que des évaluations de segmentation et sans fil qui étaient auparavant facultatives.[2]PCI Security Standards Council, "Payment Card Industry Data Security Standard 4.0," pcisecuritystandards.org Les directives de pré-commercialisation de la FDA obligent les fabricants de dispositifs médicaux à inclure les résultats des tests dans chaque soumission et à maintenir des preuves post-commercialisation, élargissant le périmètre au-delà des hôpitaux à leurs fournisseurs. FedRAMP 3.0 exige une analyse trimestrielle et des tests annuels pour les fournisseurs cloud fédéraux, avec une proposition de version 4.0 visant à doubler la cadence pour les systèmes à fort impact. La règle 23 NYCRR 500 amendée de New York exige que les conseils d'administration examinent les résultats des tests d'intrusion dans les 30 jours, élevant les tests d'exercices techniques à des artefacts de gouvernance. Ces audits qui se chevauchent poussent les entreprises vers des prestataires de services gérés capables de cartographier un seul engagement sur plusieurs référentiels réglementaires.

Mandats gouvernementaux et réglementations sectorielles spécifiques

Les législateurs suppriment le pouvoir discrétionnaire qui permettait autrefois aux entreprises de différer ou de réduire la portée des travaux de sécurité offensive. La loi sur la résilience opérationnelle numérique de l'Europe exige que les entités financières effectuent des tests d'intrusion guidés par les menaces au moins tous les 3 ans, les régulateurs étant habilités à ordonner des cycles supplémentaires après des incidents.[3]Union européenne, "Règlement 2022/2554 Loi sur la résilience opérationnelle numérique," eur-lex.europa.eu La directive NIS2 étend des obligations similaires aux opérateurs essentiels, harmonisant les exigences pour les fournisseurs d'énergie, de transport et de santé. Aux États-Unis, la mise à jour du règlement de sécurité HIPAA stipule désormais que les entités couvertes « doivent » effectuer des tests d'intrusion annuels, comblant la lacune du pouvoir discrétionnaire basé sur le risque. La prochaine loi sur la résilience cybernétique oblige les fabricants de produits numériques à effectuer des tests avant la mise sur le marché, étendant les obligations aux fournisseurs de matériel qui échappaient auparavant à tout contrôle. À mesure que chaque texte législatif entre en vigueur, la demande de base pour les tests devient isolée des fluctuations macroéconomiques.

Les pipelines DevSecOps nécessitent une intégration continue des tests d'intrusion

Le déploiement continu a rendu les audits ponctuels obsolètes, poussant la validation offensive directement dans les pipelines de code. Aikido Infinite permet aux développeurs de déclencher des tests d'intrusion à chaque validation dans GitHub, GitLab ou Bitbucket, renvoyant des verdicts d'exploitabilité en quelques minutes. Bishop Fox a ajouté des outils basés sur des grands modèles de langage qui rédigent des charges utiles personnalisées au sein de l'environnement de développement intégré, réduisant les cycles de recherche manuelle. InsightVM de Rapid7 corrèle les analyses de vulnérabilités avec les chemins d'exploitation confirmés afin que les équipes puissent corriger les failles exploitables avant l'expédition des candidats à la version. Ces intégrations font évoluer les critères d'achat de la profondeur des rapports vers la profondeur des API, favorisant les fournisseurs qui livrent des agents autonomes, des modules d'extension de pipeline et des tickets de remédiation dans un seul flux de travail. Par conséquent, les tests d'intrusion continus sont devenus une pratique courante dans les usines logicielles modernes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie et coût élevé des testeurs qualifiés | -1.4% | Mondial, aigu en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Manque de sensibilisation parmi les PME | -1.1% | Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Contraintes éthiques liées à l'exploitation en direct des environnements OT critiques | -0.8% | Énergie, services publics, fabrication dans le monde entier | Long terme (≥ 4 ans) |

| Responsabilité juridique incertaine dans les environnements cloud multi-juridictionnels | -0.6% | Déploiements multi-cloud en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie et coût élevé des testeurs qualifiés

La demande mondiale de testeurs d'intrusion certifiés dépasse largement l'offre, faisant monter les honoraires d'engagement et allongeant les files d'attente de projets. L'ISC2 a constaté que 95 % des organisations signalent des lacunes en matière de personnel de cybersécurité, classant les tests offensifs parmi les trois rôles les plus difficiles à pourvoir. Le Royaume-Uni avait encore besoin de 11 200 travailleurs supplémentaires en cybersécurité en 2024, les rôles offensifs étant les plus longs à recruter. Les taux de réussite aux certifications OSCP avancées restent inférieurs à 50 %, soulignant les courbes d'apprentissage abruptes et la croissance lente du vivier de talents. Les entreprises se tournent donc vers l'automatisation pour les tâches de routine, mais la définition du périmètre, l'ingénierie sociale et l'analyse post-exploitation nécessitent encore une expertise humaine. Le déficit persistant de talents plafonne la capacité de service et tempère la croissance du marché malgré une forte demande.

Manque de sensibilisation parmi les PME

De nombreuses petites et moyennes entreprises sous-estiment la probabilité de violations et considèrent les tests d'intrusion comme un luxe plutôt qu'une nécessité. Une étude népalaise a montré que seulement 25 % des PME avaient jamais effectué un test, 68 % citant le coût et 54 % manquant de sensibilisation méthodologique. Le Centre national de cybersécurité du Royaume-Uni a rapporté que si 43 % des petites entreprises ont subi des incidents en 2024, seulement 19 % avaient fait appel à des testeurs externes, préférant des analyses de vulnérabilités de base. La surveillance réglementaire limitée dans le commerce de détail, l'hôtellerie et les services professionnels laisse peu de pressions externes pour changer les comportements. Bien que les règles de la chaîne d'approvisionnement telles que DORA et les politiques SBOM commencent à cascader des exigences vers les fournisseurs plus petits, les lacunes de connaissance et les contraintes budgétaires ralentissent l'adoption. Par conséquent, l'inertie des PME reste un frein à la pénétration du marché en dehors des écosystèmes fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les évaluations cloud dépassent l'accent traditionnel sur les réseaux

Les évaluations réseau détenaient une part de marché de 38,23 % dans les tests d'intrusion en 2025, soulignant la priorité continue accordée aux défenses de périmètre et de mouvement latéral. Pourtant, les tests d'intrusion cloud, portés par l'adoption multi-cloud, devraient progresser à un TCAC de 16,63 % jusqu'en 2031, en faisant la modalité à la croissance la plus rapide. Ce changement reflète l'orchestration de conteneurs, les fonctions sans serveur et les architectures centrées sur les API qui échappent aux périmètres réseau traditionnels. Bishop Fox a étendu sa boîte à outils CloudFox à Google Cloud Platform en 2026, signalant la maturité des méthodes de test natives du cloud. Les tests d'applications mobiles et web convergent car les adversaires réutilisent fréquemment les tactiques d'API et de bourrage d'identifiants sur plusieurs canaux. Les exercices d'ingénierie sociale simulent désormais des attaques vocales et vidéo par hypertrucage, une tendance rendue possible par l'IA générative. Les tests sans fil s'élargissent pour couvrir les réseaux privés Wi-Fi 6E et 5G dans les usines et les centres logistiques. Les évaluations de l'Internet des objets et des technologies opérationnelles se développent à mesure que les propriétaires d'actifs industriels reproduisent les environnements de production dans des bacs à sable pour éviter les temps d'arrêt.

La taille du marché des tests d'intrusion pour les engagements hybrides qui regroupent les périmètres réseau, cloud et applicatif est en croissance, car les acheteurs préfèrent un contrat unique couvrant plusieurs cadres. Les fournisseurs proposant des tableaux de bord unifiés et des tests automatisés remportent des contrats à mesure que les cycles de conformité se resserrent. Les attentes en matière de validation continue augmentent rapidement ; Cosmos AI de Bishop Fox revendique une réduction de 40 % du temps d'évaluation, tandis que le service agentique de HackerOne livre des résultats en quelques heures plutôt qu'en quelques jours. Ces gains d'efficacité permettent aux équipes de sécurité de planifier des tests plus fréquents sans augmenter les budgets. Alors que les acteurs malveillants exploitent les failles divulguées en quelques heures, les entreprises se tournent vers des modalités qui confirment l'exploitabilité, et pas seulement la présence de vulnérabilités. Par conséquent, la demande migre des balayages réseau ponctuels vers des sondes cloud et applicatives permanentes qui s'intègrent directement dans les pipelines CI/CD.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : les plateformes cloud gagnent du terrain sur les solutions sur site

Les déploiements sur site représentaient 59,21 % de la part du marché des tests d'intrusion en 2025, de nombreux secteurs réglementés favorisant encore le contrôle sur site. Cependant, les plateformes livrées dans le cloud devraient croître à un TCAC de 15,61 % jusqu'en 2031, portées par la mise à l'échelle élastique et les mises à jour rapides des fonctionnalités qui s'alignent sur les cycles DevSecOps. Aikido Infinite permet aux développeurs de déclencher des tests d'intrusion à chaque validation sans provisionner de serveurs, illustrant la facilité opérationnelle de la livraison en mode SaaS. La norme PCI DSS 4.0 a précisé que les tests basés sur le cloud satisfont aux règles relatives aux données des titulaires de cartes, supprimant un obstacle persistant. Les environnements hybrides dominent désormais les architectures d'entreprise, de sorte que la visibilité sur les charges de travail cloud et les actifs sur site devient essentielle.

Le marché des tests d'intrusion pour les outils sur site reste résilient dans les réseaux gouvernementaux et de défense à isolation physique, où les règles de souveraineté bloquent la connectivité externe. Même dans ce cas, les fournisseurs livrent des appliances virtuelles qui synchronisent les résultats anonymisés une fois les liaisons disponibles. Pour le marché plus large, la tarification par abonnement déplace les dépenses des budgets d'investissement vers les budgets d'exploitation, simplifiant les approbations. Les prestataires de services gérés regroupent de plus en plus les tableaux de bord de tests cloud avec des comptes rendus verbaux qui satisfont aux rapports au niveau du conseil d'administration. Les acheteurs citent également une validation plus rapide des correctifs lorsque les résultats des tests sont alimentés directement dans les systèmes de tickets via des API REST. À mesure que le déploiement continu se normalise, les organisations considèrent la livraison cloud non pas comme une option mais comme la valeur par défaut, sauf si un texte législatif l'interdit.

Par taille d'organisation : les règles de la chaîne d'approvisionnement accélèrent l'adoption par les PME

Les grandes entreprises représentaient 67,83 % du chiffre d'affaires en 2025, reflétant des surfaces d'attaque plus importantes et une surveillance plus stricte. Pourtant, la taille du marché des tests d'intrusion pour les petites et moyennes entreprises devrait s'étendre à un TCAC de 15,68 %, car des réglementations telles que DORA obligent les banques à vérifier les fournisseurs tiers. Les politiques SBOM américaines imposent des obligations similaires aux contractants fédéraux, cascadant les tests tout au long de la chaîne d'approvisionnement. Des plateformes automatisées telles que Pentera suppriment la complexité de la définition du périmètre, permettant aux entreprises du marché intermédiaire de lancer des tests sans personnel dédié à l'équipe rouge.

La sensibilité budgétaire freine encore l'adoption par les PME, les enquêtes montrant le coût et la sensibilisation comme principaux obstacles. Les fournisseurs répondent avec des niveaux d'entrée de gamme qui regroupent des analyses trimestrielles, des tests d'intrusion et des conseils de RSSI virtuel pour un seul abonnement annuel. Alors que les assureurs cyber refusent la couverture sans preuve de tests offensifs, les conseils d'administration des petites entreprises commencent à en budgétiser proactivement. Les grandes entreprises renforcent ce changement en insérant des attestations de tests d'intrusion dans les contrats d'approvisionnement. À terme, des portails de marché pourraient émerger où les PME téléchargent des rapports validés pour soumissionner à des projets réglementés, institutionnalisant davantage les tests.

Par mode de prestation de services : les services gérés sont en tête mais les équipes internes progressent rapidement

Les services gérés par des tiers ont capturé une part de 73,44 % en 2025 car ils consolident les talents rares, les outils et la cartographie de conformité en engagements clés en main. Les capacités internes, cependant, devraient progresser à un TCAC de 15,64 % à mesure que les plateformes automatisent les chaînes de reconnaissance et d'exploitation. InsightVM de Rapid7 corrèle désormais les données d'analyse avec les chemins d'exploitation confirmés, permettant aux équipes rouges d'entreprise de se concentrer sur la remédiation plutôt que sur l'énumération. Synopsys intègre la vérification des exploits dans les revues de code, permettant aux développeurs de boucler la boucle sans attendre les testeurs externes.

La part de marché des tests d'intrusion pour les services gérés reste dominante dans les scénarios à haut risque qui exigent une expertise de niche, tels que les technologies opérationnelles ou les exercices d'intrusion physique. La pénurie de talents favorise les modèles hybrides où une équipe interne gère les vérifications quotidiennes et externalise les simulations annuelles d'adversaires à des cabinets spécialisés. Les agents d'IA absorbent les tâches répétitives, mais la créativité humaine reste vitale pour l'ingénierie sociale et l'analyse post-exploitation. Les modèles de tarification lient désormais les honoraires de service aux résultats de remédiation, alignant les incitations. À mesure que la validation continue se normalise, les acheteurs jugent les prestataires sur la profondeur d'intégration, la qualité des preuves et la rapidité plutôt que sur le nombre de testeurs.

Par secteur d'activité des utilisateurs finaux : la dynamique des soins de santé dépasse la domination du secteur bancaire, financier et des assurances

Les services bancaires, financiers et d'assurance étaient en tête avec une part de marché de 28,68 % dans les tests d'intrusion en 2025, stabilisée par les régimes Bâle et PCI. Les soins de santé et les sciences de la vie, cependant, sont en voie d'atteindre le TCAC le plus rapide de 16,89 % jusqu'en 2031, suite aux directives de la FDA qui ont rendu les preuves de test obligatoires dans les dossiers de dispositifs pré-commerciaux. La norme HIPAA exige désormais des tests annuels pour les entités couvertes, poussant les hôpitaux et les assureurs à institutionnaliser la validation offensive. Les rançongiciels continuent de pousser les conseils d'administration à approuver des budgets plus importants.

Les dépenses gouvernementales et de défense augmentent pour soutenir les déploiements de confiance zéro, tandis que les propositions de projet FedRAMP appellent à des tests semestriels pour les systèmes à fort impact. Les entreprises de commerce de détail et de commerce électronique font face à des exigences de segmentation plus strictes en vertu de la norme PCI DSS 4.0, stimulant la demande de modules sans fil et d'ingénierie sociale. Les fabricants et les services publics accélèrent les évaluations des technologies opérationnelles suite à la recommandation de la CISA de tests trimestriels pour les infrastructures critiques. L'éducation, l'hôtellerie et les services professionnels commencent à faire appel à des testeurs car les questionnaires de la chaîne d'approvisionnement exigent des preuves de validation. Collectivement, ces tendances élargissent le marché des tests d'intrusion à travers les secteurs verticaux, mais la croissance est orientée vers les secteurs où de nouveaux textes législatifs intègrent les tests directement dans les licences d'exploitation principales.

Analyse géographique

L'Amérique du Nord commandait 38,27 % de la part du marché des tests d'intrusion en 2025, ancrée par des cadres réglementaires matures tels que HIPAA, PCI DSS 4.0 et FedRAMP qui formalisent des cadences de tests annuels ou semestriels. Les institutions financières américaines intègrent les tests guidés par les menaces dans les programmes de résilience opérationnelle, tandis que les lois canadiennes sur la confidentialité des données de santé poussent les hôpitaux à adopter la validation continue. L'écosystème fintech à croissance rapide du Mexique intègre également les tests d'intrusion dans les licences de paiement transfrontalier, élargissant la demande régionale. Le financement par capital-risque est concentré dans la Silicon Valley et à Boston, permettant aux fournisseurs de plateformes locaux d'itérer sur des agents d'IA qui raccourcissent les cycles de test pour les clients nationaux. Par conséquent, l'Amérique du Nord reste le marché de référence pour les nouveaux outils et modèles de service.

L'Asie-Pacifique devrait étendre la taille de son marché des tests d'intrusion à un TCAC de 16,26 % jusqu'en 2031, la trajectoire régionale la plus rapide. L'écart de 30 % à 50 % en matière de talents cyber en Inde encourage les entreprises à adopter des plateformes automatisées, tandis que les règles de localisation des données en Chine obligent à tester en interne tous les systèmes qui traitent des informations personnelles. La loi révisée du Japon sur la protection des informations personnelles et les mandats d'infrastructure critique de la Corée du Sud ancrent davantage les tests annuels dans la gouvernance d'entreprise. L'adoption rapide des paiements numériques en Indonésie et aux Philippines souligne la nécessité de validation pour les petits commerçants se connectant aux passerelles régionales. Ensemble, ces facteurs créent une vague de demande qui aide les fournisseurs mondiaux à justifier des points de présence cloud régionaux et des rapports en langue locale.

L'Europe bénéficie d'un socle de conformité établi par la loi sur la résilience opérationnelle numérique, la directive NIS2 et la prochaine loi sur la résilience cybernétique, qui élèvent collectivement les tests d'intrusion de la bonne pratique à une obligation légale. L'Office fédéral allemand de la sécurité des technologies de l'information a publié des guides sectoriels pour les infrastructures critiques en 2025, et la France a étendu son cadre SecNumCloud pour inclure des tests obligatoires pour les prestataires de services. Le Centre national de cybersécurité du Royaume-Uni recommande des tests annuels pour toute entreprise traitant des données sensibles, afin de maintenir les normes post-Brexit alignées sur les normes continentales. L'Amérique du Sud, le Moyen-Orient et l'Afrique émergent comme des marchés solides à mesure que la loi brésilienne sur la protection des données et les programmes cyber nationaux du Golfe intègrent les tests offensifs dans les régimes de licences. L'expansion géographique globale est donc rythmée par la rapidité avec laquelle les textes législatifs migrent des orientations vers l'application dans chaque juridiction.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation parmi les fournisseurs de plateformes s'accélère. IBM, Palo Alto Networks et Rapid7 intègrent les tests d'intrusion dans des suites plus larges de détection, de réponse et d'identité, tirant parti de leurs bases installées de gestion des vulnérabilités pour vendre des modules d'équipe rouge autonomes en complément. Palo Alto Networks a acquis QRadar SaaS en 2024, Chronosphere en 2026 et CyberArk en 2026, tissant la gestion des informations et des événements de sécurité, l'observabilité et la validation d'identité en un seul abonnement, renforçant ainsi la fidélisation parmi les acheteurs du Fortune 500.

Des cabinets de conseil spécialisés tels que Bishop Fox, Offensive Security, IOActive et NCC Group défendent leurs parts grâce à leur expertise sectorielle dans les technologies opérationnelles, les applications mobiles et les scénarios d'ingénierie sociale. Leurs ingénieurs conçoivent des exploits sur mesure, réalisent des exercices d'intrusion physique et livrent des simulations d'adversaires, des domaines où les agents automatisés restent immatures. L'acquisition de Fox-IT par NCC Group en 2024 a étendu les capacités de contrôle industriel, permettant des tests en bac à sable qui évitent les temps d'arrêt en production. Même ainsi, la pression sur les prix augmente à mesure que les clients réservent les engagements de niche pour les événements annuels d'équipe rouge et s'appuient sur les plateformes pour la validation de routine.

Les perturbateurs axés sur l'automatisation HackerOne, Pentera, Cobalt.io et Synack construisent un avantage concurrentiel sur des agents d'IA qui compriment la reconnaissance, l'exploitation et les rapports de plusieurs semaines à quelques heures. Les tests d'intrusion agentiques en tant que service de HackerOne sondent en permanence les points de terminaison de production et exportent les résultats directement dans les systèmes de tickets, réduisant la boucle de remédiation. Pentera se concentre sur les entreprises du marché intermédiaire, levant 60 millions USD en financement de série D en 2025 pour faire évoluer une plateforme sans agent qui s'exécute en toute sécurité dans les réseaux en direct. L'efficacité devenant le principal facteur de différenciation, les évaluations des fournisseurs pondèrent désormais la profondeur des API, la granularité des preuves et la cartographie réglementaire plus que le nombre de testeurs, entraînant un pivot stratégique de l'échelle de main-d'œuvre vers la vélocité logicielle dans l'ensemble du champ concurrentiel.

Leaders du secteur des tests d'intrusion

IBM Corporation

Rapid7 Inc.

Broadcom Inc.

FireEye Inc.

Veracode Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Palo Alto Networks a finalisé l'acquisition de CyberArk pour étendre la validation d'identité dans les projets de confiance zéro.

- Février 2026 : Bishop Fox a lancé Cosmos AI, un outil de test d'applications assisté par grand modèle de langage qui réduit le temps d'évaluation de 40 %.

- Février 2026 : Bishop Fox a publié CloudFox pour Google Cloud Platform, complétant la couverture de tous les principaux hyperscalers.

- Février 2026 : La CISA a publié des orientations recommandant des tests d'intrusion trimestriels pour les systèmes de contrôle industriel après une attaque énergétique en Pologne.

Périmètre du rapport mondial sur le marché des tests d'intrusion

Le rapport sur le marché des tests d'intrusion est segmenté par type de test (tests d'intrusion réseau, tests d'intrusion d'applications web, tests d'intrusion d'applications mobiles, tests d'intrusion par ingénierie sociale, tests d'intrusion de réseaux sans fil, tests d'intrusion cloud, autres types de tests), modèle de déploiement (sur site et basé sur le cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), mode de prestation de services (équipes de test internes, et services gérés par des tiers), secteur d'activité des utilisateurs finaux (gouvernement et défense, services bancaires, financiers et d'assurance, informatique et télécommunications, soins de santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, énergie et services publics, autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests d'intrusion réseau |

| Tests d'intrusion d'applications web |

| Tests d'intrusion d'applications mobiles |

| Tests d'intrusion par ingénierie sociale |

| Tests d'intrusion de réseaux sans fil |

| Tests d'intrusion cloud |

| Autres types de tests |

| Sur site |

| Basé sur le cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Équipes de test internes |

| Services gérés par des tiers |

| Gouvernement et défense |

| Services bancaires, financiers et d'assurance |

| Informatique et télécommunications |

| Soins de santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de test | Tests d'intrusion réseau | ||

| Tests d'intrusion d'applications web | |||

| Tests d'intrusion d'applications mobiles | |||

| Tests d'intrusion par ingénierie sociale | |||

| Tests d'intrusion de réseaux sans fil | |||

| Tests d'intrusion cloud | |||

| Autres types de tests | |||

| Par modèle de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par mode de prestation de services | Équipes de test internes | ||

| Services gérés par des tiers | |||

| Par secteur d'activité des utilisateurs finaux | Gouvernement et défense | ||

| Services bancaires, financiers et d'assurance | |||

| Informatique et télécommunications | |||

| Soins de santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Énergie et services publics | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des tests d'intrusion devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 15,29 % de 2026 à 2031, atteignant une valeur de 5,54 milliards USD.

Quel type de test affiche la dynamique de croissance la plus forte ?

Les tests d'intrusion cloud affichent la trajectoire la plus élevée avec un TCAC de 16,63 % à mesure que les déploiements sans serveur, en conteneurs et multi-cloud élargissent la surface d'attaque.

Pourquoi les organisations de soins de santé augmentent-elles leurs budgets de tests d'intrusion ?

Les directives de la FDA exigent désormais que les fabricants de dispositifs incluent des preuves de test dans leurs soumissions, tandis qu'une vague d'incidents de rançongiciels pousse les conseils d'administration à imposer des évaluations annuelles.

Qu'est-ce qui stimule l'adoption des tests d'intrusion par les PME ?

Les règles de la chaîne d'approvisionnement dans des cadres tels que DORA et SBOM obligent les fournisseurs plus petits à fournir des preuves de test pour conserver leurs contrats avec des acheteurs réglementés.

Comment les technologies d'IA transforment-elles la prestation des tests d'intrusion ?

Les fournisseurs intègrent des grands modèles de langage et des agents autonomes qui automatisent la reconnaissance, l'exploitation et les rapports, réduisant les cycles de test de plusieurs semaines à quelques jours et permettant une validation continue.

Quelle région connaît la croissance la plus rapide en matière d'adoption des tests d'intrusion ?

L'Asie-Pacifique mène la croissance régionale avec un TCAC projeté de 16,26 % grâce à l'expansion des paiements numériques, aux lois sur la résidence des données et aux mandats cyber gouvernementaux.

Dernière mise à jour de la page le: