Taille et part du marché IoT Testing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 17.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché IoT Testing par Mordor Intelligence

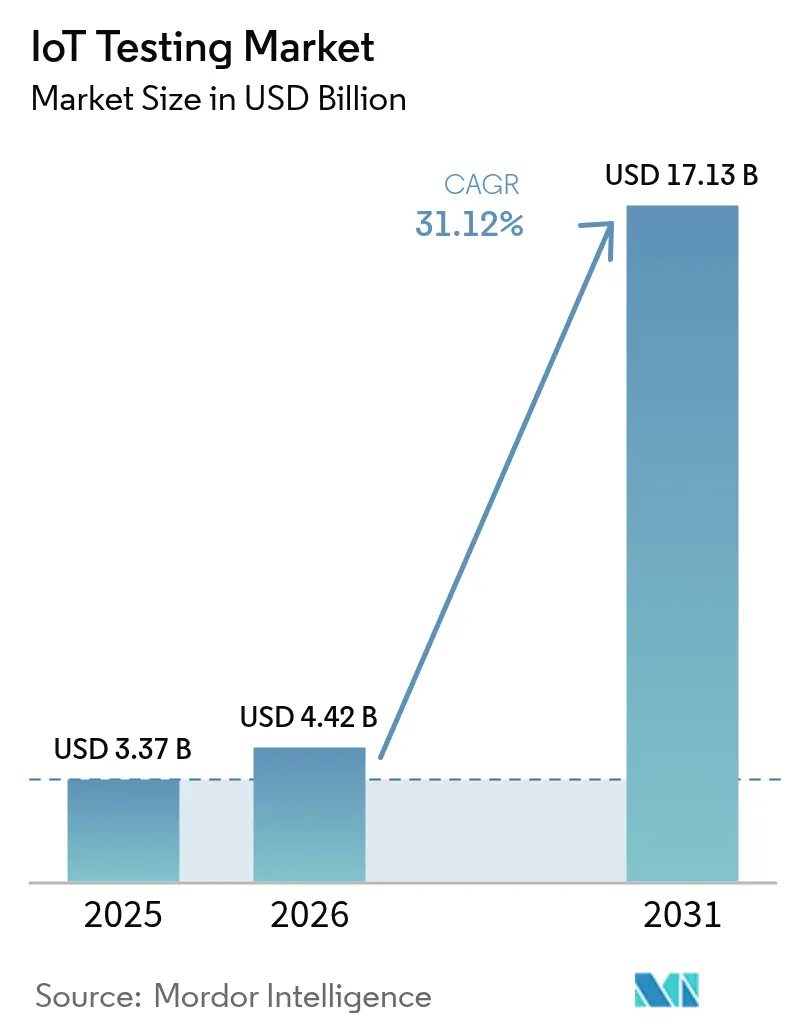

La taille du marché IoT Testing en 2026 est estimée à 4,42 milliards USD, en croissance par rapport à la valeur de 2025 de 3,37 milliards USD, avec des projections pour 2031 montrant 17,13 milliards USD, croissant à un TCAC de 31,12 % sur la période 2026-2031.

Cette expansion rapide reflète la montée en puissance des objectifs de transformation numérique, le renforcement des mandats en matière de cybersécurité et l'univers croissant des points de terminaison connectés qui imprègnent désormais les environnements industriels et grand public. Les entreprises migrent de modèles de validation réactifs vers des modèles prédictifs, car une seule défaillance d'appareil peut paralyser des lignes de production, déclencher des incidents de sécurité et entraîner des pénalités réglementaires se chiffrant en millions. Les exigences de faible latence nées de la 5G et de l'informatique en périphérie intensifient la demande de bancs d'essai capables de capturer des variations de performance à l'échelle de la milliseconde dans des charges de travail critiques. Parallèlement, les environnements de jumeaux numériques réduisent les coûts matériels en permettant aux développeurs de modéliser des cycles de vie complets d'appareils en logiciel tout en maintenant la traçabilité par rapport aux conditions réelles.

Points clés du rapport

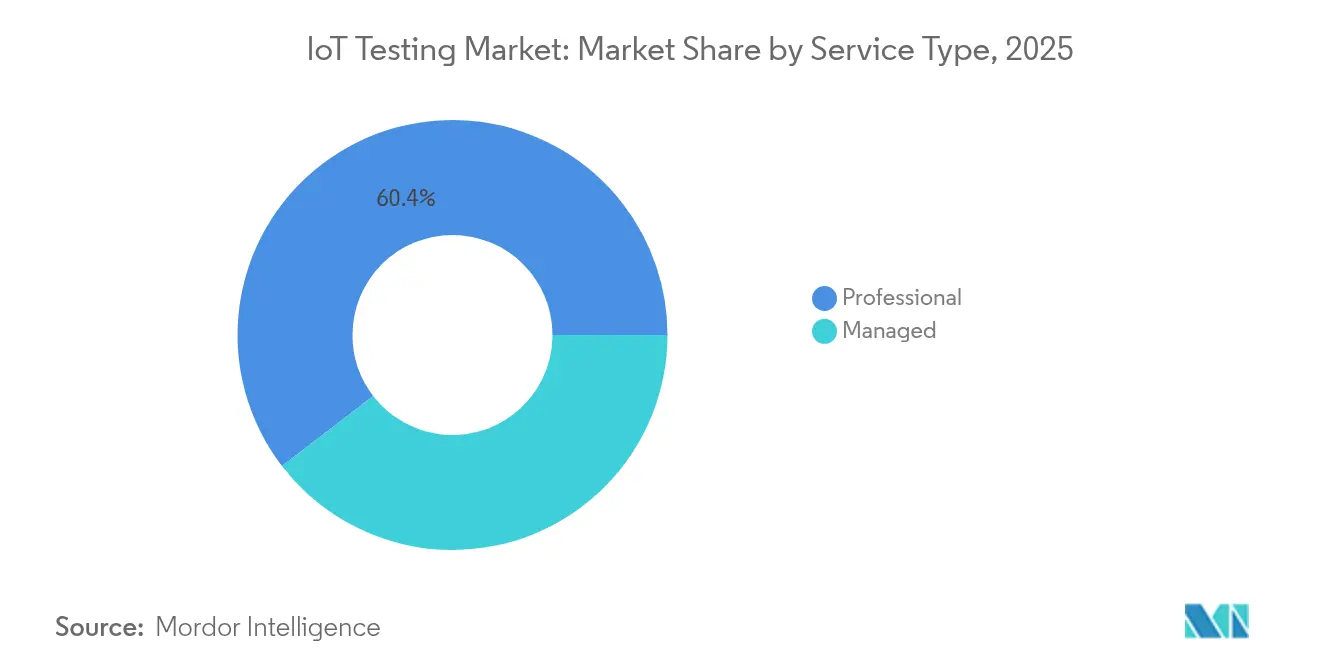

- Par type de service, les services professionnels détenaient 60,42 % de la part du marché IoT Testing en 2025, tandis que les services gérés devraient se développer à un TCAC de 18,15 % jusqu'en 2031.

- Par type de test, le test fonctionnel était en tête avec une part de revenus de 26,85 % en 2025 ; le test de sécurité devrait croître à un TCAC de 21,95 % jusqu'en 2031.

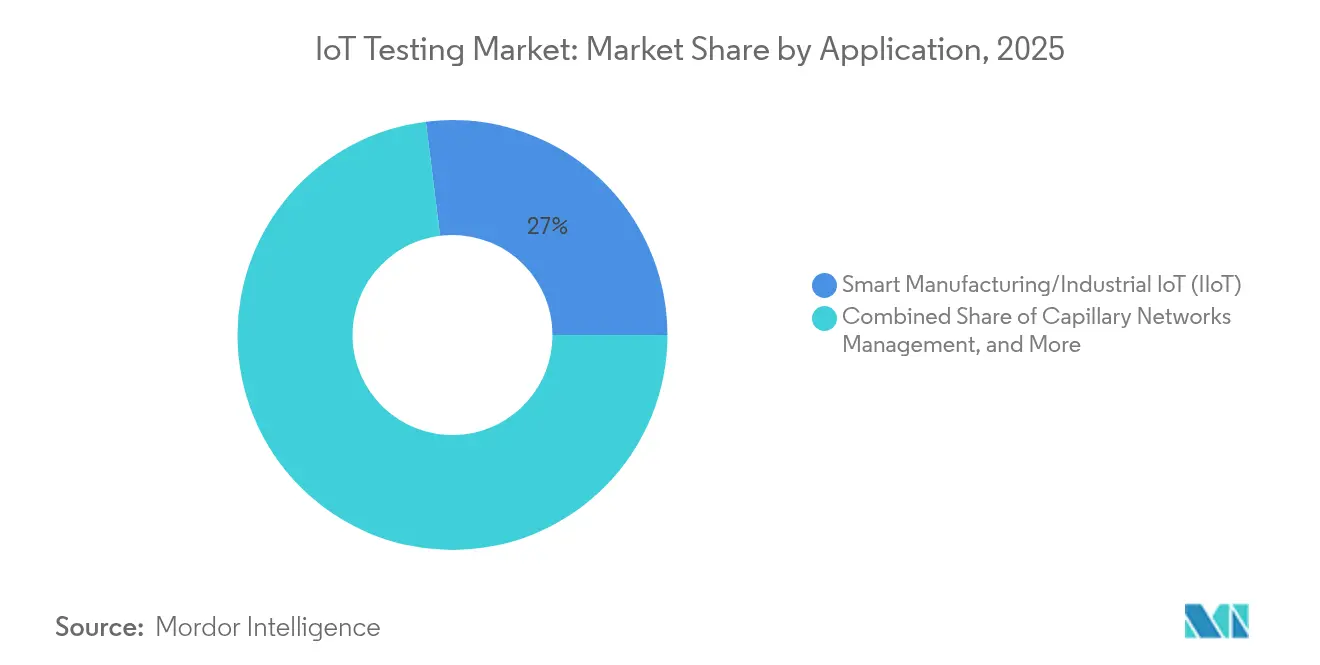

- Par application, la fabrication intelligente/IoT industriel a capturé 26,98 % de la taille du marché IoT Testing en 2025, tandis que la télématique des véhicules progresse à un TCAC de 22,35 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication représentait 27,55 % de la part des revenus en 2025 ; la santé devrait afficher le TCAC le plus rapide de 18,95 % jusqu'en 2031.

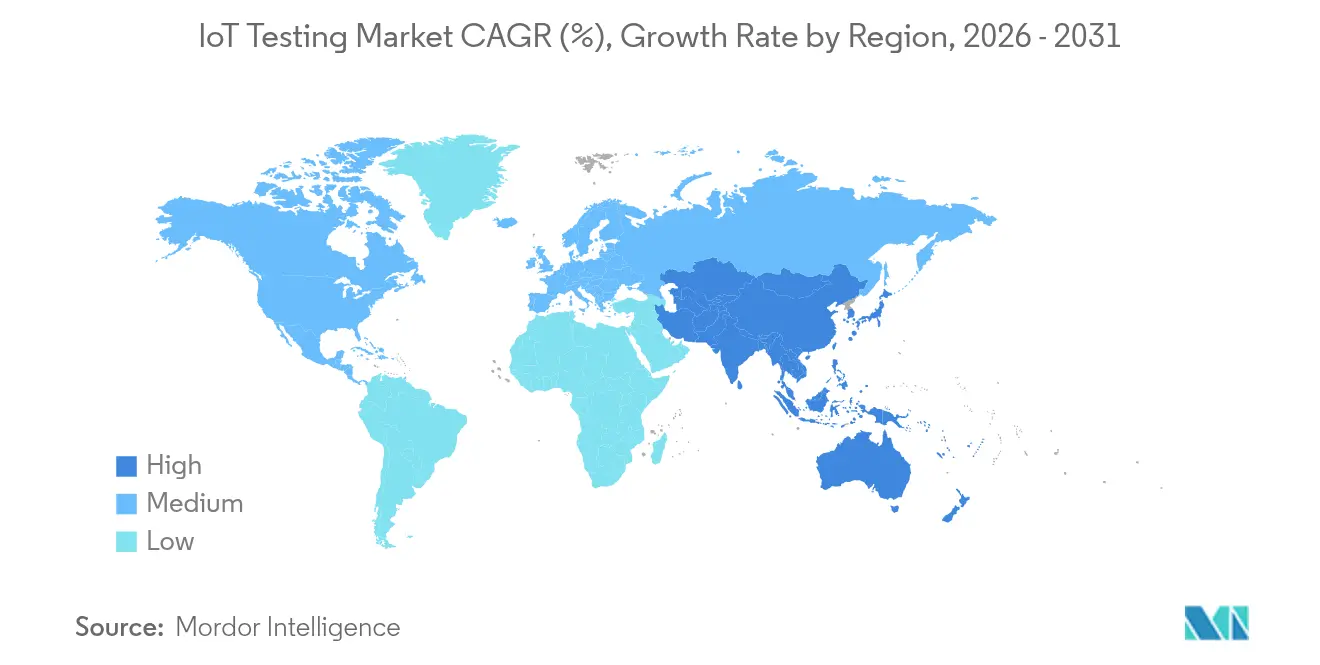

- Par région, l'Amérique du Nord représentait 38,12 % des revenus en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 15,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché IoT Testing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des points de terminaison IoT connectés | +8.20% | Mondial, avec l'Asie-Pacifique en tête de la densité de déploiement | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations en matière de sécurité et de confidentialité | +6.80% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les pipelines DevOps et de test continu | +5.40% | Amérique du Nord et Europe, axé sur les entreprises | Moyen terme (2 à 4 ans) |

| Cas d'usage à faible latence portés par la 5G et l'informatique en périphérie | +4.90% | Mondial, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des points de terminaison IoT connectés

La Chine a signalé 2,57 milliards de terminaux IoT actifs en août 2024, soulignant le changement d'échelle qui génère désormais des matrices de test exponentiellement plus grandes[1]China Daily, "Les terminaux IoT de Chine dépassent 2,5 milliards," chinadaily.com.cn. Une seule usine intelligente peut combiner des capteurs Zigbee, des passerelles LoRaWAN et des robots 5G RedCap, obligeant les équipes de validation à garantir une interopérabilité transparente entre toutes les permutations de protocoles. Hyundai et Samsung ont déjà prouvé des lignes de production 5G RedCap privées qui exigent une vérification de latence inférieure à 10 millisecondes. À mesure que les flottes de génération mixte se multiplient, chaque nouvelle référence d'appareil multiplie les combinaisons qui doivent être certifiées, contraignant les entreprises à investir dans des cadres d'automatisation de test unifiés capables de s'adapter sans sacrifier la couverture. Le marché IoT Testing doit donc prendre en charge les modules 4G existants et les points de terminaison 5G futurs dans un seul environnement configurable.

Renforcement des réglementations en matière de sécurité et de confidentialité

À partir d'août 2025, la directive européenne sur les équipements radio oblige tout produit connecté à Internet à passer des tests de conformité en matière de cybersécurité avant sa mise en vente. La série harmonisée EN 18031 prescrit désormais des cas de test pour la protection des réseaux, la confidentialité des données et la prévention des fraudes, élargissant les charges de travail de conformité bien au-delà des vérifications fonctionnelles. Dans la région du Golfe, l'enregistrement biométrique obligatoire des cartes SIM en Arabie saoudite et aux Émirats arabes unis remodèle les protocoles de test de connectivité. Les entreprises incapables de disposer d'une expertise interne en matière de sécurité externalisent de plus en plus la validation, orientant la demande vers les prestataires de services gérés au sein du marché IoT Testing.

Transition vers les pipelines DevOps et de test continu

L'adoption du DevOps déplace la validation IoT des phases de projet discrètes vers des pipelines continus alignés sur chaque validation de code. Ford intègre des modèles de jumeaux numériques des actifs de gestion des bâtiments sur son campus de Dearborn, générant des répliques de capteurs en temps réel pour des cycles de régression automatisés[2]Ford Motor Company, "Les jumeaux numériques optimisent la gestion de l'énergie," corporate.ford.com. Le « test en tant que code » applique les principes de l'infrastructure en tant que code afin que les ingénieurs puissent déployer des bancs d'essai cloud identiques à la demande, exécuter des scénarios en parallèle et recevoir des métriques de réussite/échec en quelques heures. Ces gains d'efficacité réduisent le délai de mise sur le marché et aident le marché IoT Testing à s'aligner sur les feuilles de route produits agiles dans les secteurs de l'automobile, de la santé et des services publics.

Cas d'usage à faible latence portés par la 5G et l'informatique en périphérie

Des chercheurs à Munich ont mesuré une latence de la 5G New Radio autonome inférieure à 7 millisecondes, mais les déploiements en production doivent valider les performances dans des scénarios de congestion, de transfert et de défaillance des nœuds en périphérie. Azure Private 5G Core offre désormais aux clients industriels une tranche de réseau conteneurisée ainsi qu'une suite de tests complémentaire qui reproduit les charges de trafic en temps réel avant le déploiement. Cette fusion des disciplines des télécommunications et de l'informatique met l'accent sur des tests synchronisés au niveau radio, transport et couche applicative, étendant le marché IoT Testing au-delà des métriques traditionnelles des appareils vers une validation holistique des systèmes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité croissante des appareils et des protocoles | -4.60% | Mondial, aiguë dans les environnements multi-fournisseurs | Court terme (≤ 2 ans) |

| Absence de normes mondiales d'interopérabilité | -3.80% | Fragmenté entre les régions et les secteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des appareils et des protocoles

Les déploiements contemporains combinent des capteurs Wi-Fi 6E, des balises Bluetooth 5.4, des compteurs LoRaWAN, des traceurs NB-IoT et des modems 5G RedCap, chacun nécessitant des outils distincts. Le contenu en semi-conducteurs automobiles devrait atteindre 1 200 USD par véhicule d'ici 2030, doublant les points de validation sur les unités de contrôle et les passerelles de télématique. Chaque nouveau protocole s'ajoute à la matrice existante, allongeant les cycles de test et mettant à l'épreuve les laboratoires aux ressources limitées. À moins que l'automatisation, la virtualisation et la priorisation assistée par l'IA ne réduisent les délais de cycle, cette complexité pourrait freiner les dépenses au sein du marché IoT Testing.

Absence de normes mondiales d'interopérabilité

La norme ETSI EN 303 645, les directives NIST 8259A des États-Unis et les référentiels émergents pour les villes intelligentes en Chine divergent tous, obligeant les fournisseurs multinationaux à certifier des appareils identiques trois fois séparément. Les tests redondants gonflent les coûts, prolongent les délais de mise sur le marché et limitent la capacité des PME à se développer à l'international. Des initiatives d'harmonisation sont en cours, mais la fragmentation à court terme continue de freiner les économies d'échelle pour le marché IoT Testing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services professionnels pilotent les validations complexes

Les services professionnels ont dominé les revenus de 2025 avec une part de 60,42 %, les entreprises s'appuyant sur des spécialistes externes pour leurs besoins complexes en matière de protocoles, de sécurité et de conformité. Leur force provient de ressources expertes maîtrisant les tests de conformité cyber 5G, RedCap et européens. Les services gérés devraient toutefois progresser de 18,15 % par an, car les fabricants et les opérateurs de flottes préfèrent des contrats d'abonnement garantissant une capacité de laboratoire 24h/24 et 7j/7. HCL Technologies a déclaré un chiffre d'affaires de 13,3 milliards USD pour l'exercice 2024, attribuant une forte croissance à ses portefeuilles de tests gérés. Cette transition redéfinit les modèles de prestation sur l'ensemble du marché IoT Testing et élargit la demande de centres de validation entièrement externalisés.

La taille du marché IoT Testing pour les services gérés devrait passer de 1,33 milliard USD en 2025 à 3,63 milliards USD d'ici 2031, reflétant la courbe de complexité prononcée qui favorise les laboratoires externes dédiés. Les intégrateurs de systèmes mondiaux investissent dans des parcs d'appareils accessibles à distance afin que les clients puissent mettre en file d'attente des tests en continu sans expédier de matériel.

Par type de test : le test de sécurité s'impose comme le leader de la croissance

La validation fonctionnelle a conservé la plus grande part de revenus de 26,85 % en 2025, car les projets commencent toujours par des vérifications de connectivité et de flux de données. Néanmoins, le test de sécurité devrait afficher un TCAC de 21,95 % jusqu'en 2031. Le marché IoT Testing doit désormais exécuter des simulations de pénétration, des analyses d'intégrité des micrologiciels et des évaluations de canaux chiffrés conformes à la norme EN 18031 et aux soumissions préalables à la mise sur le marché de la FDA américaine. Applus+ a ouvert un nouveau cyber-laboratoire européen en 2024 pour accélérer la demande de certification ETSI 303 645.

Les services de sécurité seuls pourraient capturer 30,20 % de la part du marché IoT Testing d'ici 2031, les amendes réglementaires poussant les fabricants d'appareils à intégrer la validation dans chaque version. Parallèlement, les tests de stress de performance et de transfert réseau restent essentiels pour les scénarios 5G URLLC, les maintenant pertinents, bien que moins en forte croissance.

Par application : la télématique des véhicules accélère au-delà de la fabrication

Les applications de fabrication intelligente/IoT industriel représentaient 26,98 % des revenus de 2025 grâce à un retour sur investissement prouvé en matière de réduction des temps d'arrêt et de maintenance prédictive. Thyssenkrupp Materials a documenté une baisse de 52 % des arrêts imprévus une fois la surveillance des équipements connectés mise en service, soulignant pourquoi les usines accordent la priorité à une couverture de test exhaustive. Pourtant, la télématique des véhicules affiche un TCAC fulgurant de 22,35 %, alimenté par les déploiements d'eSIM et les mandats de mise à jour à distance en Europe et en Amérique du Nord. L'intégration de Geotab avec le Groupe Volkswagen illustre les volumes de données et les couches de sécurité qui nécessitent désormais une validation.

Par conséquent, la taille du marché IoT Testing allouée aux applications automobiles pourrait dépasser 4,38 milliards USD d'ici 2031, intégrant les clauses de cybersécurité strictes ISO 21434 et UNECE R155 dans les routines courantes des laboratoires.

Par secteur d'utilisation final : la santé perturbe le leadership de la fabrication

La fabrication représentait 27,55 % de la demande de 2025, les programmes Industrie 4.0 arrivant à maturité et intégrant des capteurs sur les convoyeurs, les robots et les systèmes d'entrepôt. Cependant, la surveillance des patients à distance et les thérapeutiques connectées signifient que la santé devrait se développer à un TCAC de 18,95 %. Le projet Monit4Healthy combine la fusion multi-capteurs avec l'analytique en périphérie pour le suivi continu des signes vitaux et illustre la profondeur de la validation désormais essentielle pour les dispositifs médicaux.

Ce changement signale une surveillance réglementaire croissante, des directives de cybersécurité de la FDA américaine au règlement européen sur les dispositifs médicaux, contraignant les fabricants d'équipements d'origine dans le domaine de la santé à contracter des partenaires spécialisés au sein du secteur IoT Testing pour un soutien à la conformité tout au long du cycle de vie.

Analyse géographique

L'Amérique du Nord était en tête avec 38,12 % des revenus en 2025, les entreprises adoptant des pipelines DevOps qui intègrent les tests de la conception à la production. L'initiative SmartSA de San Antonio illustre des pilotes à l'échelle municipale où chaque capteur de lampadaire doit franchir des portes d'interopérabilité et de sécurité avant le déploiement sur le terrain. Le marché IoT Testing bénéficie d'écosystèmes de certification établis et de clients bien financés dans les secteurs de l'aérospatiale, de l'automobile et de l'automatisation industrielle.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 15,32 %. L'épine dorsale 10 Gbps de Xiong'an en Chine et les pilotes véhicule-route-cloud de Pékin élèvent la demande de laboratoires de conformité à grande échelle. La Société 5.0 du Japon et le fonds national de ville intelligente de 101 millions USD de la Corée du Sud ajoutent des milliers d'appareils qui doivent être profilés selon les règles régionales de télécommunications et de confidentialité. La taille du marché IoT Testing en Asie-Pacifique pourrait dépasser 5,23 milliards USD d'ici 2031, les fournisseurs locaux intégrant l'automatisation native du cloud.

L'Europe maintient une croissance solide ancrée dans sa posture axée sur la réglementation. Les clauses de cybersécurité de la directive sur les équipements radio exigent que des laboratoires tiers effectuent des tests de pénétration avant l'apposition du marquage CE. Les déploiements de compteurs intelligents ont atteint 60 % pour l'électricité et 45 % pour le gaz en 2023, générant un travail de validation soutenu pour les fournisseurs de services publics. Les opérateurs de télécommunications nordiques ouvrent des laboratoires IoT 5G partagés, illustrés par l'installation de Telenor à Karlskrona qui offre aux fabricants d'appareils mondiaux un accès plug-and-play aux réseaux suédois. Ces cadres garantissent que le marché IoT Testing en Europe reste centré sur la conformité et résilient.

Paysage réglementaire

La conformité en matière de cybersécurité et de protection de la vie privée s'impose comme une porte d'accès principale au marché pour les produits connectés, élargissant le périmètre des tests obligatoires au-delà des vérifications RF et fonctionnelles de base pour englober l'assurance logicielle, la gestion des vulnérabilités et la conformité au niveau système. En Europe, les dispositions de cybersécurité de la directive relative aux équipements radioélectriques mentionnées dans le rapport entrent en vigueur à partir d'août 2025 pour les équipements radio connectés à Internet, ancrées par la série EN 18031 qui prescrit des cas de test relatifs à la protection réseau, à la vie privée et à la prévention de la fraude. Le règlement européen sur la cyber-résilience (règlement 2024/2847) introduit également des exigences horizontales de cybersécurité pour les produits comportant des éléments numériques, avec des obligations de signalement des incidents et des vulnérabilités devenant effectives à partir du 11 septembre 2026. Cela accroît le besoin de tests de sécurité et de documentation prêts à l'emploi comme preuves, couvrant les composants matériels, applicatifs et cloud.

Aux États-Unis, les référentiels fédéraux de cybersécurité pour les dispositifs IoT continuent de se formaliser via les orientations du NIST, sur lesquelles s'appuient les programmes d'approvisionnement et d'assurance. En juin 2026, le NIST a publié la version initiale publique de la SP 800-213r1 (période de commentaires ouverte jusqu'au 24 août 2026), mettant à jour la manière dont les exigences de cybersécurité des produits IoT sont formulées pour les agences fédérales et leurs fournisseurs. Cela renforce également la demande pour des méthodes de test de sécurité reproductibles et des artefacts associés. Le Royaume-Uni a renforcé sa position via les Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 (en vigueur depuis le 16 décembre 2025), alignant les exigences essentielles de cybersécurité pour les équipements radio sur les normes EN 18031-1/-2/-3, ce qui accroît le rôle des laboratoires de test accrédités et des suites de tests harmonisées dans les processus de mise sur le marché.

Analyse de la chaîne de valeur

La chaîne de valeur des tests IoT couvre les fabricants de dispositifs et de modules (OEM), les fournisseurs de puces de connectivité et de piles protocolaires, les fabricants d'équipements de test (RF, OTA, émulation réseau et sécurité), les fournisseurs d'outils cloud et DevOps, ainsi que les laboratoires de test indépendants et les organismes de certification. Les organismes de normalisation et les écosystèmes de certification façonnent les plans de test et les critères d'acceptation, notamment les cadres et indicateurs d'évaluation de l'UIT-T et de l'ISO/CEI, ainsi que des programmes sectoriels tels que GCF, qui formalisent les étapes de certification des produits finis. En janvier 2026, l'UIT-T a approuvé la Recommandation Q.4080, un cadre pour le test et la surveillance des dispositifs et réseaux IoT, et l'ISO/CEI a publié la norme ISO/CEI 30187:2026 (mai 2026), définissant des indicateurs d'évaluation pour les systèmes IoT et aidant les acheteurs et les laboratoires à harmoniser la validation des performances, de la fiabilité et de la sécurité.

En aval intermédiaire, la conception et l'intégration de solutions combinent de plus en plus des bancs d'essai de jumeaux numériques, l'automatisation CI/CD et des parcs de dispositifs (device farms) avec des capacités spécialisées de test sans fil et OTA pour les nouvelles technologies de connectivité. Les partenariats entre fournisseurs d'instrumentation et spécialistes de l'écosystème accélèrent la préparation aux tests pour les normes émergentes, notamment entre Anritsu et Bluetest (juillet 2025) pour la mesure OTA des dispositifs IoT 5G RedCap, et entre Anritsu et Microwave Vision Group (août 2025) pour les tests OTA des dispositifs IoT et mobiles de réseaux non terrestres. En aval, la conformité et la certification génèrent une demande récurrente via les services managés et les organismes de test reconnus, les laboratoires traduisant les normes (par exemple, l'ETSI EN 303 645 et les spécifications de sécurité IoT associées) en flux de travail reproductibles de conformité, d'interopérabilité et de tests d'intrusion, requis par les cycles de mise sur le marché des OEM dans les déploiements industriels, automobiles et de bâtiments intelligents.

Paysage concurrentiel

Le marché IoT Testing est modérément fragmenté. IBM, Keysight Technologies, HCL Technologies et Accenture dominent le niveau mondial, détenant des portefeuilles de tests diversifiés couvrant les appareils, les réseaux et les applications. Keysight a modifié le paysage en mars 2025 en acquérant Spirent Communications pour 1,46 milliard USD, puis en cédant les actifs Ethernet et sécurité à VIAVI Solutions pour 410 millions USD afin d'obtenir l'approbation des régulateurs. Cette manœuvre consolide les actifs de test 5G, cloud et automobile sous un même toit, accélérant la demande de plateformes intégrées.

Les fournisseurs se concurrencent désormais sur l'automatisation pilotée par l'IA qui réduit le temps de génération de scénarios. Rohde & Schwarz a breveté un moteur contextuel qui sélectionne automatiquement les suites de tests requises en fonction des modèles de trafic détectés, ouvrant la voie à des laboratoires auto-optimisants. La validation de l'informatique en périphérie et la conformité 5G RedCap sont des domaines actuels à fort potentiel où les spécialistes de niche attirent des valorisations premium. Les nouveaux entrants natifs du cloud proposent des environnements conteneurisés à la demande, attrayants pour les start-ups et les PME qui ne peuvent pas financer des laboratoires matériels dédiés. Les acquisitions devraient se poursuivre, les acheteurs recherchant des partenaires à guichet unique capables de couvrir les couches appareils, réseau, cloud et application au sein du secteur IoT Testing.

Leaders du secteur IoT Testing

Novacoast, Inc.

Keysight Technologies, Inc.

Praetorian Security, Inc.

Apica Systems

AFour Technologies Pvt. Ltd. (ACL Digital)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'étiquetage et de conformité en matière de sécurité créent un espace pour des services de test de sécurité managés et reproductibles, regroupant preuves, documentation et re-tests continus sur l'ensemble du cycle de vie du produit. En avril 2026, ioXt Alliance a été sélectionnée comme administrateur principal du programme US Cyber Trust Mark, intégrant davantage de dispositifs IoT grand public dans une évaluation de sécurité structurée. Cela crée également une demande pour des artefacts de test standardisés que les fabricants peuvent réutiliser à travers les modèles et les versions de firmware. La norme ISO/CEI 27404:2025 soutient en outre une approche orientée étiquetage en définissant un cadre d'étiquetage de cybersécurité pour les produits IoT grand public, ce qui peut accroître le besoin de préparation des laboratoires, de couverture des tests de vulnérabilité et de documentation de conformité dans toutes les régions.

L'interopérabilité à grande échelle s'intègre également de plus en plus dans les exigences d'approvisionnement et de déploiement, en particulier dans les bâtiments intelligents et les environnements commerciaux où les écosystèmes multi-fournisseurs sont courants. En juin 2026, la Connectivity Standards Alliance a publié la certification Product Security Certification 1.1, élargissant le périmètre de certification des dispositifs aux systèmes IoT complets (incluant applications, passerelles et processus distants) avec deux niveaux d'assurance. Cela élargit le périmètre de test adressable pour les fournisseurs capables de valider le comportement de bout en bout et la sécurité. Le même mois, Silicon Labs a démontré un réseau de validation Matter-over-Thread de 200 nœuds dans un environnement réel, mettant en évidence le besoin opérationnel de bancs d'essai à grande échelle, réalistes en environnement, capables de tester la multidiffusion, les liaisons multi-saut et les mises à jour au niveau du parc, plutôt que de simples vérifications fonctionnelles sur un seul dispositif. Ces évolutions favorisent les fournisseurs capables de combiner test d'interopérabilité protocolaire, assurance de sécurité système et régression automatisée dans les pipelines DevOps pour des parcs mixtes couvrant l'IoT industriel, les bâtiments intelligents et la télématique automobile.

Développements récents du secteur

- Mars 2026 : Keysight Technologies a rejoint l'initiative de test de sécurité NSS Labs AI Protection Systems (AIPS) en tant que partenaire principal. Cette démarche élargit la capacité d'évaluation par des tiers des contrôles de sécurité liés à l'IA utilisés dans les systèmes connectés et périphériques, en réponse à la demande croissante de tests de sécurité en complément de la validation fonctionnelle et réseau.

- Novembre 2025 : Keysight Technologies a annoncé que son Device Security Lab à Delft, aux Pays-Bas, a été accrédité en tant qu'installation d'évaluation de la sécurité informatique (ITSEF) dans le cadre du schéma européen de certification en cybersécurité fondé sur les critères communs (EUCC). Cette accréditation renforce le rôle de Keysight dans les évaluations de dispositifs à assurance élevée et aide les clients à constituer des preuves de conformité aux exigences européennes de cybersécurité.

- Avril 2024 : Keysight Technologies a ajouté des capacités de test de cryptographie post-quantique à la plateforme Keysight Inspector, incluant le test de l'algorithme Dilithium. Cela a élargi la couverture de validation de sécurité pour les dispositifs connectés à cycle de vie long, où l'agilité cryptographique devient un élément de la gestion des risques produits et de la planification de la conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des tests IoT est défini comme les revenus générés par les services de validation et de vérification des dispositifs connectés, des passerelles, des réseaux et des logiciels associés, afin que les solutions IoT fonctionnent comme prévu dans des conditions réelles.

Exclusions du périmètre : ce dimensionnement exclut les coûts d'assurance qualité internes non facturés en tant que revenus de test, ainsi que l'externalisation informatique générale non spécifique aux travaux de test IoT.

Aperçu de la segmentation

- Par type de service

- Professionnel

- Géré

- Par type de test

- Test fonctionnel

- Test de performance

- Test réseau

- Test de compatibilité

- Test de sécurité

- Test d'utilisabilité

- Par application

- Bâtiment intelligent et domotique

- Gestion des réseaux capillaires

- Services publics intelligents (énergie/eau)

- Télématique des véhicules et véhicules connectés

- Fabrication intelligente/IoT industriel (IIoT)

- Par secteur d'utilisation final

- Commerce de détail

- Fabrication

- Santé

- Énergie et services publics

- IT et télécommunications

- Gouvernement et villes intelligentes

- Transport et logistique

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour s'aligner sur les termes communs employés dans les travaux de qualité et d'assurance IoT. Nous nous sommes appuyés sur des sources publiques telles que les orientations du NIST sur la sécurité IoT, les documents de la FCC et de l'ETSI relatifs aux communications des dispositifs, les résumés de normes ISO et CEI, ainsi que les indicateurs de l'UIT et de l'OCDE sur la connectivité et l'adoption numérique.

Pour garder le modèle ancré dans la réalité, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables afin de comprendre comment les tests sont packagés (managés ou professionnels) et où la demande est la plus forte par secteur. Un abonnement payant couvrant les données financières des entreprises, ainsi qu'une base de données de brevets distincte, ont été utilisés de manière sélective pour valider les thèmes de croissance et éviter de négliger des lignes de service clés. Ces sources sont illustratives, et de nombreux autres documents publics ont également été examinés pour appuyer la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes auprès de fournisseurs de services de test, d'intégrateurs systèmes, d'équipes de plateformes IoT et d'utilisateurs finaux qui achètent des services de test pour des produits connectés. Nous avons couvert les signaux de demande dans les régions APAC, EMEA et Amériques afin de pouvoir vérifier les hypothèses relatives à l'adoption, à la tarification et à l'intensité des tests par rapport à ce que les équipes budgétisent et livrent réellement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 31 % |

| Acteurs plus petits : 20 % | Managers : 44 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante (top-down), où les dépenses globales en logiciels et en assurance numérique ont été filtrées vers les tests spécifiques à l'IoT via des ratios d'adoption et d'intensité par secteur et par région, puis réparties entre revenus de services managés et professionnels. Pour garder des totaux réalistes, nous avons corroboré les résultats par des vérifications ascendantes (bottom-up) sélectives, telles que des fourchettes de prix par mission échantillonnées, des signaux de capacité de livraison et des agrégations issues d'un ensemble limité de divulgations de revenus de fournisseurs.

Les principaux éléments d'entrée comprenaient la croissance des dispositifs et des connexions IoT, le rythme de déploiement en entreprise des produits connectés, la part des projets nécessitant des tests de sécurité et d'interopérabilité, la fréquence typique des cycles de test après mises à jour de firmware, ainsi que les écarts régionaux de salaires et de taux de facturation qui influencent la tarification des services. Les prévisions se sont appuyées sur une analyse de scénarios, où la croissance des dispositifs, la pression réglementaire et les tendances des incidents de sécurité ont été variées, puis validées par rapport aux attentes d'experts avant de finaliser la courbe prévisionnelle. Lorsque les répartitions directes par fournisseur manquaient, les écarts ont été traités en utilisant des références de pairs au sein du même type de service et en ajustant selon la répartition régionale et sectorielle afin de maintenir une tarification implicite cohérente.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à partir de multiples signaux, y compris les dépenses de test implicites par déploiement IoT actif, les vérifications de la répartition par type de service, et les comparaisons régionales par rapport aux budgets de transformation numérique. Lorsqu'un chiffre sortait des plages attendues, nous avons revérifié les hypothèses sous-jacentes concernant l'adoption, la tarification ou le périmètre des services, et, si nécessaire, recontacté les répondants pour confirmer si un véritable changement de marché s'était produit.

Avant validation finale, le modèle passe par une révision en plusieurs étapes où un autre analyste vérifie les formules, la cohérence des unités et la logique d'évolution annuelle afin de détecter les erreurs à un stade précoce. Le rapport est actualisé annuellement, et des événements significatifs tels que des changements réglementaires majeurs ou des évolutions marquées des exigences de sécurité IoT déclenchent des mises à jour intermédiaires. Juste avant la livraison, une dernière vérification est effectuée afin que les chiffres reflètent les données les plus récentes disponibles.

Taille du marché des tests IoT selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur les tests IoT peuvent sembler très différents, car les entreprises ne comptabilisent pas toujours les mêmes services, périodes ou catégories de dépenses des acheteurs, même lorsque l'intitulé du sujet est identique. Les différences proviennent également de la manière dont chaque modèle traite l'évolution des prix et de la fréquence à laquelle les hypothèses sont actualisées lorsque les volumes de dispositifs et les besoins de sécurité évoluent.

Le principal facteur d'écart réside dans le fait que les outils de test et les revenus plus larges d'assurance qualité logicielle sont ou non intégrés dans le total, alors que Mordor Intelligence ne comptabilise que les revenus des services de test IoT liés à des activités de test définies (par exemple, tests fonctionnels, de performance, réseau, de compatibilité, d'utilisabilité et de sécurité), puis valide la tarification et la répartition via des vérifications primaires avant de verrouiller la base 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,42 milliards USD (2026) | |

| Suiveur de marché mondial A | 2,15 milliards USD (2025) | Utilise une année de référence antérieure et présente souvent des totaux de type « prix départ usine » qui peuvent sous-estimer les revenus de services uniquement, lorsque les tests managés sont regroupés dans des services informatiques plus larges, ce qui déplace les dépenses comptabilisées hors des lignes de test IoT dédiées. |

| Cabinet de recherche sectorielle B | 2,18 milliards USD (2025) | Part d'une année de référence différente et peut appliquer des hypothèses de croissance agressives sur un horizon plus long, tandis que les différences de périmètre de service et de répartition régionale peuvent maintenir des totaux à court terme plus faibles que ceux d'un modèle ancré sur la tarification actuelle des missions et l'intensité des tests. |

Le tableau montre que le choix de l'année de référence et ce qui est comptabilisé comme test IoT expliquent l'essentiel de l'écart. En maintenant le périmètre lié aux services de test IoT facturés et en vérifiant les résultats par rapport aux signaux d'adoption, de tarification et de répartition des services, le chiffre final reste traçable jusqu'à des données pouvant être examinées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché IoT Testing ?

La taille du marché IoT Testing est de 4,42 milliards USD en 2026.

À quelle vitesse le marché IoT Testing devrait-il croître ?

Il devrait enregistrer un TCAC de 31,12 %, atteignant 17,13 milliards USD d'ici 2031.

Quel modèle de service se développe le plus rapidement ?

Les services gérés devraient croître à un TCAC de 18,15 %, les entreprises externalisant les travaux de validation complexes.

Pourquoi le test de sécurité prend-il de l'ampleur ?

Les mandats de cybersécurité tels que la directive européenne sur les équipements radio exigent une conformité obligatoire, entraînant un TCAC de 21,95 % pour le test de sécurité.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 15,32 %, soutenue par des programmes de villes intelligentes à grande échelle en Chine, au Japon et en Corée du Sud.

Comment la 5G influencera-t-elle la demande de test IoT ?

La 5G et l'informatique en périphérie introduisent des objectifs de latence inférieurs à 10 millisecondes, contraignant les investissements dans des bancs d'essai avancés qui simulent la dynamique des réseaux réels.

Dernière mise à jour de la page le: