Taille et part du marché des tests sanguins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 103.53 Milliards de dollars |

| Taille du Marché (2031) | 144.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

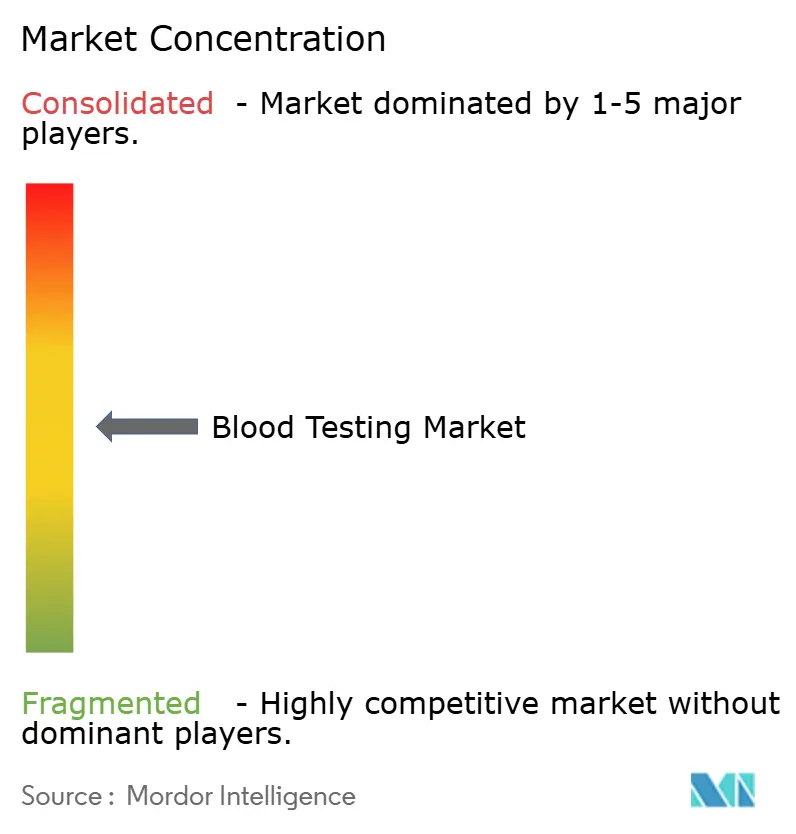

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests sanguins par Mordor Intelligence

La taille du marché des tests sanguins devrait atteindre 103,53 milliards USD en 2026 et est prévue pour progresser jusqu'à 144,80 milliards USD d'ici 2031, avançant à un TCAC de 6,94 %. Les modèles de surveillance continue, les directives de soins préventifs et le reclassement des tests développés en laboratoire en tant que dispositifs médicaux réglementés réorientent les investissements vers les analyseurs intégrés et la conformité réglementaire [1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), "Tests développés en laboratoire," FDA.gov. Le vieillissement de la population, la forte augmentation des maladies chroniques et les mandats de dépistage mondiaux maintiennent les bilans de routine au cœur des offres des hôpitaux et des laboratoires de référence. Simultanément, l'automatisation rapide des tests et l'innovation en matière d'analyseurs au point de soins (PDC) réduisent les délais de traitement, améliorent les flux de travail de triage et ouvrent des sources de revenus en dehors du laboratoire central. La consolidation des plateformes se poursuit à mesure que les laboratoires standardisent leurs écosystèmes de fournisseurs intégrant des intergiciels, des algorithmes de réflexe et une connectivité bidirectionnelle avec les dossiers de santé électroniques (DSE), se prémunissant contre les pénuries de personnel et la réduction des calendriers de remboursement.

Principaux enseignements du rapport

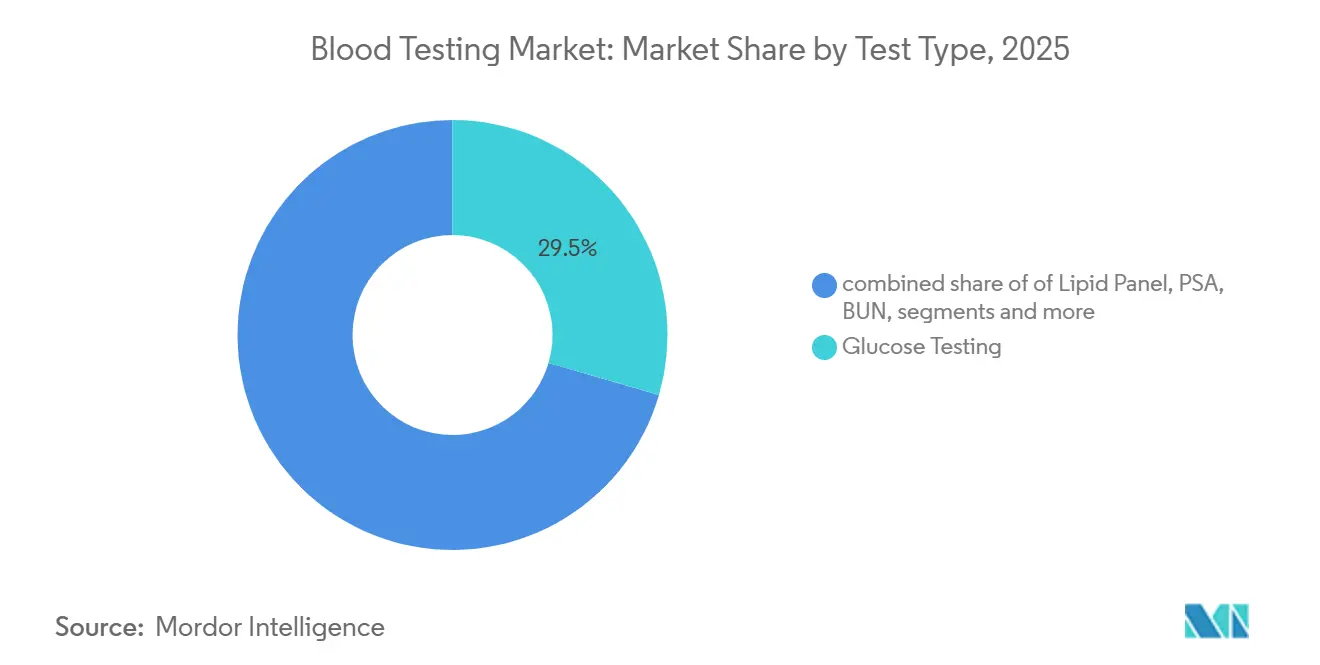

- Par type de test, les dosages de glucose ont conservé 29,5 % de la part de marché des tests sanguins en 2025, tandis que la sérologie des maladies infectieuses a affiché le TCAC le plus rapide de 8,12 % jusqu'en 2031, soutenu par les objectifs d'élimination de l'hépatite de l'OMS.

- Par produit, les consommables ont généré 55,4 % des revenus en 2025, mais les instruments sont en bonne voie pour afficher un TCAC de 7,21 % jusqu'en 2031, les hôpitaux modernisant leurs équipements vers des plateformes intégrées de chimie-immunodosage.

- Par technologie, en 2025, le diagnostic moléculaire détenait une part dominante de 45,4 % du marché des tests sanguins, tandis que les immunodosages enregistraient la progression la plus rapide avec un TCAC de 7,44 %, projeté jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont contribué à 57,5 % des dépenses en 2025, mais la demande hospitalière augmente à un TCAC de 7,69 % alors que les services d'urgence adoptent des dosages PDC de troponine hautement sensible et de lactate.

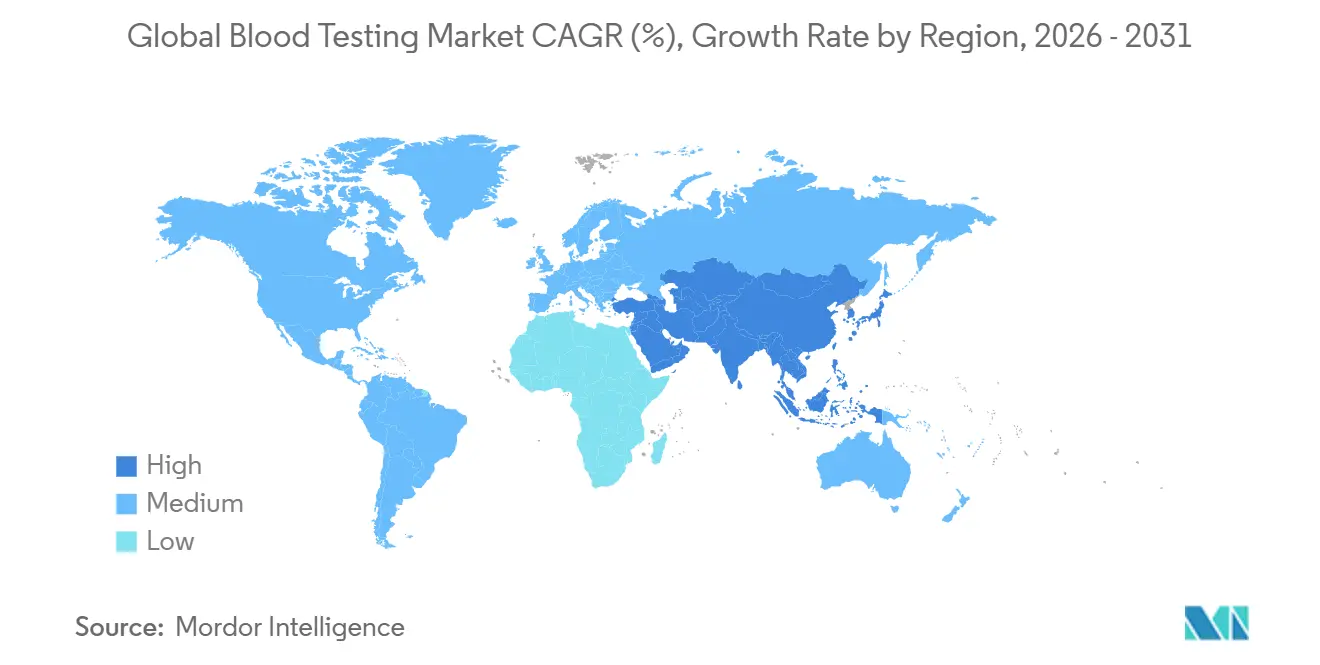

- Par géographie, l'Amérique du Nord a capturé 43,6 % en 2025, tandis que l'Asie-Pacifique est en passe de progresser à un TCAC de 8,54 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tests sanguins

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (∼) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques | +1.8% | Mondial ; le plus élevé en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation rapide et innovation en matière d'analyseurs au point de soins | +1.5% | Amérique du Nord, Europe, CCG ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Programmes de dépistage financés par les gouvernements | +1.2% | Chine, Inde, Arabie saoudite, Émirats arabes unis, certains États de l'UE | Moyen terme (2-4 ans) |

| Algorithmes de tests de réflexe en laboratoire | +0.9% | Amérique du Nord, Europe occidentale ; projets pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Micro-prélèvements à domicile et kits de phlébotomie en libre-service | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Aide à la décision par l'IA sur les ensembles de données de laboratoire | +0.6% | États-Unis, certains systèmes de santé européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau des maladies chroniques stimule les bilans sanguins de routine et préventifs

Les maladies cardiovasculaires, le diabète et les maladies rénales chroniques touchent 1,5 milliard de personnes et entraînent des tests récurrents de lipides, d'hémoglobine A1c et de créatinine lors des bilans de santé annuels [2]Groupe de travail américain sur les services préventifs (U.S. Preventive Services Task Force), "Utilisation des statines pour la prévention primaire des maladies cardiovasculaires," USPSTF.org. La mise à jour 2024 du USPSTF a élargi l'éligibilité au bilan lipidique à tous les adultes de 40 à 75 ans, élargissant le dépistage aux États-Unis de 20 millions de personnes. La prévalence du diabète a atteint 537 millions d'adultes en 2024 et pourrait atteindre 783 millions d'ici 2045, consolidant la demande annuelle en glucose et en A1c. Ces bilans de routine stabilisent les volumes des laboratoires même lorsque les tests discrétionnaires ralentissent, bien que des contrats de paiement groupé plus stricts plafonnent désormais les marges, incitant à recourir davantage à l'automatisation à haut débit.

Automatisation rapide et innovation en matière d'analyseurs au point de soins

L'autorisation FDA du DxC 500i de Beckman Coulter en mars 2025 a livré une plateforme de 400 tests par heure dimensionnée pour les hôpitaux communautaires. Abbott a obtenu l'autorisation de la FDA en janvier 2025 pour un dosage de troponine I hautement sensible sur son i-STAT portable, permettant l'exclusion d'un infarctus du myocarde en 15 minutes au chevet du patient. Sysmex a obtenu le statut CLIA-dispensé pour son analyseur d'hématologie XW-100, permettant aux cabinets médicaux d'effectuer des numérations formules sanguines sans technicien. Bien que les dispositifs au point de soins accélèrent les soins, les coûts des réactifs sont 40 à 60 % plus élevés que les équivalents en laboratoire central, ce qui pose un défi pour les sites sensibles aux coûts.

Programmes de dépistage et de diagnostic précoce financés par les gouvernements

La politique Chine saine 2030 impose des examens annuels à 400 millions de travailleurs urbains, propulsant des expéditions d'analyseurs domestiques à deux chiffres. Le programme Ayushman Bharat de l'Inde applique des remboursements nationaux aux bilans de routine pour 550 millions de bénéficiaires, mais règle les demandes en 90 à 120 jours, mettant sous pression la liquidité des petits laboratoires. L'Arabie saoudite a alloué 64 milliards USD dans le cadre de la Vision 2030 pour des centres de diagnostic capables de traiter 50 000 échantillons quotidiens. Les contrats d'État garantissent des volumes de base mais imposent des plafonds de prix qui favorisent les fournisseurs verticalement intégrés.

Algorithmes de tests de réflexe en laboratoire réduisant le gaspillage de réactifs

Une étude menée en 2024 dans un centre médical universitaire a montré que les protocoles de réflexe automatisés réduisaient de 15 % les numérations formules sanguines répétées, économisant 180 000 USD annuellement. Les fournisseurs intègrent désormais des ensembles de règles configurables dans les intergiciels, mais l'adoption se concentre dans les systèmes de santé dotés d'équipes informatiques dédiées. Les laboratoires plus petits, manquant de ressources en technologie de l'information, s'appuient toujours sur des révisions manuelles, ce qui entraîne une augmentation des coûts de travail supplémentaire.

Analyse de l'impact des freins*

| Frein | Impact (∼) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations réglementaires strictes dans plusieurs régions | -0.8% | Mondial, particulièrement aigu dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Coûts élevés d'investissement et de consommables pour les analyseurs | -0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Pénurie de techniciens de laboratoire qualifiés | -0.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Obstacles à la conformité en matière de confidentialité des données | -0.3% | Amérique du Nord (HIPAA), Europe (RGPD) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires strictes dans plusieurs régions

Le règlement européen relatif aux dispositifs de diagnostic in vitro (EU-IVDR) a reclassifié des milliers de dosages, mais seulement quatre organismes notifiés avaient été désignés fin 2024, créant des goulots d'étranglement dans les approbations et réorientant les budgets de R&D vers les bilans à fort volume. La règle LDT de la FDA de mai 2024 impose désormais des coûts de validation de 500 000 à 2 millions USD par analyte et des délais de 12 à 24 mois, élevant les barrières pour les tests développés en milieu hospitalier. L'NMPA de Chine exige des essais multicentriques incluant 200 à 500 patients, portant les délais d'approbation à 30 mois.

Coûts élevés d'investissement et de consommables pour les analyseurs de nouvelle génération

Les systèmes de chimie à débit moyen sont proposés à 100 000 à 250 000 USD, tandis que l'automatisation complète des laboratoires dépasse 2 à 5 millions USD, limitant l'adoption aux centres traitant plus de 500 000 tests par an. Les contrats de location de réactifs transfèrent les coûts de l'investissement aux budgets opérationnels, mais enferment les établissements dans des produits chimiques propriétaires 15 à 25 % plus coûteux que les circuits ouverts et imposent de lourdes pénalités de résiliation anticipée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la sérologie des maladies infectieuses dépasse le glucose dans le cadre des objectifs de l'OMS

La sérologie des maladies infectieuses devrait afficher le TCAC le plus rapide de 8,12 % jusqu'en 2031, l'OMS visant un diagnostic de l'hépatite C à 90 % d'ici 2030 et les autotests rapides du VIH obtenant des approbations dans toute l'Afrique subsaharienne. À l'inverse, les dosages de glucose ont conservé la plus grande part de marché des tests sanguins à 29,5 % en 2025, soutenus par 537 millions de personnes atteintes de diabète. L'arrivée de moniteurs de glucose en continu en vente libre, notamment le Stelo de Dexcom autorisé en mars 2024, détournera progressivement les patients traités à l'insuline des tests ponctuels par piqûre au doigt[3]Dexcom, "Moniteur de glucose en continu Stelo en vente libre," FDA.gov. Les bilans lipidiques bénéficient des directives USPSTF 2024 recommandant des intervalles de dépistage de cinq ans, mais les offres des pharmacies de détail fragmentent la demande. Les volumes de PSA s'atténuent à mesure que les directives de décision partagée réduisent le dépistage annuel, tandis que l'urée sanguine et la créatinine restent stables en raison de la prévalence des maladies rénales chroniques. L'utilisation de la TSH et de la vitamine D fait l'objet d'un contrôle accru des payeurs, réduisant les ordonnances préventives à faible rendement, tandis que la CRP hautement sensible conserve une niche dans la stratification du risque cardiologique.

La diversité de la demande souligne un pivot structurel des ordonnances à analyte unique vers des bilans guidés par algorithme qui optimisent les dépenses en réactifs et la valeur clinique. Les laboratoires qui regroupent les dosages de sérologie, de glucose et de lipides dans des bilans de soins préventifs atteignent un débit plus élevé et amortissent les investissements en analyseurs sur davantage d'unités facturables. À mesure que la taille du marché des tests sanguins pour la sérologie des maladies infectieuses augmente, les fournisseurs de plateformes qui élargissent leurs bibliothèques d'antigènes et développent des cartes rapides multiplex s'empareront de parts dans les appels d'offres de santé publique. Parallèlement, la croissance des technologies d'auto-surveillance déplace les revenus des laboratoires centraux vers les circuits de détail, signalant une tendance progressive du marché des tests sanguins vers des écosystèmes décentralisés.

Par produit : les consommables dominent, les instruments s'accélèrent

Les consommables représentaient 55,4 % des revenus de 2025, conformément aux dépenses récurrentes en réactifs des laboratoires et à l'omniprésence des tubes BD Vacutainer, qui détiennent une part mondiale estimée significative. La réduction des barèmes de remboursement pousse les laboratoires à négocier des contrats de réactifs à fort volume et à adopter une logique de réflexe qui réduit les suivis à faible rendement. Pourtant, les instruments sont en passe d'afficher un TCAC de 7,21 % jusqu'en 2031, car les établissements remplacent les analyseurs vieillissants par des plateformes intégrées de chimie-immunodosage qui automatisent le tri pré-analytique et la vérification des codes-barres. Ces mises à niveau réduisent les taux d'erreur, raccourcissent les délais de traitement et atténuent les pénuries de techniciens.

Les budgets d'investissement favorisent les analyseurs fonctionnant en circuits ouverts et prenant en charge l'interopérabilité des intergiciels. La taille du marché des tests sanguins pour les instruments s'étend davantage à mesure que les dispositifs au point de soins pénètrent les milieux ambulatoires et urgentistes, malgré des coûts de réactifs par test plus élevés. L'automatisation totale des laboratoires reste une niche haut de gamme, mais gagne du terrain dans les centres universitaires traitant plus d'un million de tests annuels, où des économies de main-d'œuvre de 30 à 40 % justifient des dépenses de 2 à 5 millions USD. Dans l'ensemble, les fournisseurs qui associent le placement d'instruments à des modèles de location de réactifs assurent des flux de trésorerie de consommables pluriannuels, renforçant la domination des revenus des consommables même lorsque les volumes d'instruments augmentent.

Par technologie : le diagnostic moléculaire domine, l'immunodosage s'accélère

Le diagnostic moléculaire a généré 45,4 % de la part de marché des tests sanguins en 2025, illustrant comment la taille du marché des tests sanguins évolue vers une analyse au niveau génomique qui va bien au-delà des bilans PCR respiratoires traditionnels. Les dosages de biopsie liquide qui profilent l'ADN tumoral circulant permettent désormais aux oncologues de suivre la maladie résiduelle minimale à partir d'un simple tube de sang, transformant l'échantillon d'un instantané métabolique en un outil de surveillance génomique continue. Le GeneXpert de Cepheid a traité 23 millions de cartouches de test en 2024, avec des bilans de charge virale de la tuberculose et du VIH représentant 60 % du volume en Afrique subsaharienne et en Asie du Sud, où les systèmes au point de soins contournent les limites de la chaîne du froid et les pénuries de techniciens qualifiés.

Aux États-Unis, le réseau de PCR rapide ID NOW d'Abbott a atteint 18 000 cabinets médicaux et cliniques de soins urgents d'ici 2024, fournissant des résultats d'influenza et de streptocoque en 13 minutes et réduisant l'utilisation inutile d'antibiotiques d'environ un quart. La technologie d'immunodosage, menée par la troponine I hautement sensible et les menus élargis de marqueurs thyroïdiens, de fertilité et tumoraux, devrait progresser à un TCAC de 7,44 % jusqu'en 2031, le rythme le plus rapide parmi les technologies, les services d'urgence comprimant les protocoles d'exclusion d'infarctus du myocarde de trois heures à une heure et les programmes de bien-être ambulatoires monétisant la demande des consommateurs pour des informations sur les hormones et les risques de cancer.

Par utilisateur final : les hôpitaux réduisent l'écart avec les laboratoires de diagnostic

Les laboratoires de diagnostic représentaient 57,5 % des dépenses de 2025, Quest Diagnostics, LabCorp et Sonic Healthcare centralisant les bilans de routine et les tests ésotériques. Quest a traité à lui seul 165 millions de demandes en 2024 sur 2 200 sites. Les laboratoires hospitaliers, cependant, gagnent du terrain avec un TCAC de 7,69 % jusqu'en 2031. Les protocoles des services d'urgence s'appuyant sur des analyseurs PDC de troponine hautement sensible, de lactate et de gaz du sang réduisent les délais de prise de décision de quelques heures à quelques minutes, diminuant les admissions et améliorant la rotation des lits.

Les hôpitaux monétisent également les cliniques de phlébotomie en consultation externe et récupèrent les pertes liées aux envois externes en internalisant des bilans de chimie et d'immunodosage à fort volume à mesure que l'empreinte des analyseurs se réduit. Parallèlement, des milliers de cabinets médicaux, de sites de soins urgents et de pharmacies de détail adoptent des dispositifs CLIA-dispensés, fragmentant les tests à faible volume. Bien que ce segment « autres » progresse de manière appréciable, sa nature dispersée limite le pouvoir de négociation, maintenant les coûts des réactifs élevés. Au cours de la période de prévision, la consolidation hospitalière et le déploiement d'intergiciels acheminant dynamiquement les tests entre les laboratoires internes et les partenaires de référence rééquilibreront les volumes entre les segments, redéfinissant la dynamique concurrentielle sur le marché des tests sanguins.

Analyse géographique

L'Amérique du Nord détenait 43,6 % des revenus mondiaux en 2025, propulsée par la couverture Medicare pour les bilans préventifs et l'envergure exceptionnelle de Quest Diagnostics et de LabCorp. Les laboratoires américains ont traité 14 milliards de tests en 2024 pour 85 milliards USD, mais font face à des réductions du Calendrier des honoraires des laboratoires cliniques de l'ordre de 8 % en moyenne sur 20 dosages à fort volume, comprimant les marges. Un déficit de personnel se profile : 70 % des laboratoires ont signalé des pénuries de personnel en 2023, et le Bureau of Labor Statistics (BLS) ne prévoit qu'une croissance de 11 % de l'emploi des techniciens jusqu'en 2033, en dessous des besoins de remplacement des départs à la retraite. Le Canada centralise les tests de routine dans des pôles provinciaux, économisant des coûts mais prolongeant les délais de traitement ambulatoires à 24-48 heures.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,54 %. La politique Chine saine 2030 impose des examens annuels à 400 millions de travailleurs, stimulant la demande d'analyseurs Mindray, Autobio et Maccura dont les prix sont inférieurs de 20 à 30 % à ceux des multinationales. Ayushman Bharat de l'Inde couvre 550 millions de personnes, mais des retards de remboursement de 90 jours pèsent sur les petits laboratoires. La population super-âgée du Japon stimule les tests des lipides et de la fonction rénale, mais les plafonds de prix gouvernementaux ont réduit les remboursements des laboratoires de 5 à 7 % en 2024, motivant les investissements dans l'automatisation.

L'Europe équilibre les difficultés de la transition IVDR avec des plafonds budgétaires qui limitent la croissance des dépenses à 1 à 2 % par an. Les 8 000 sites de laboratoire d'Allemagne se sont rapidement consolidés après une réduction de 6 % des honoraires en 2024, tandis que le Royaume-Uni a connu une interruption de service de trois semaines en juin 2024 lorsqu'une attaque de rançongiciel a touché Synnovis, entraînant des mandats de cybersécurité du NHS. Les réseaux de laboratoires à prix réglementés en France investissent massivement dans l'automatisation pour maintenir des marges de 8 à 12 %. Les États du Conseil de coopération du Golfe (CCG) allouent des budgets soutenus par les recettes pétrolières à des centres de diagnostic — l'Arabie saoudite seule a alloué 64 milliards USD — tandis que l'Afrique subsaharienne dépend fortement des programmes de donateurs pour les tests du VIH et du paludisme, laissant le secteur des tests sanguins sous-pénétré par les laboratoires commerciaux. L'expansion de la classe moyenne en Amérique du Sud stimule la demande, mais la volatilité des devises et les réglementations incohérentes dissuadent les multinationales, permettant aux chaînes régionales telles que Dasa et Chopo de dominer grâce à des modèles de paiement au comptant localisés.

Paysage concurrentiel

Le marché des tests sanguins reste modérément fragmenté : Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Danaher (Beckman Coulter) et Sysmex contrôlent ensemble la majorité des revenus. Les plateformes cobas de Roche et Alinity d'Abbott fidélisent les clients par des contrats de location de réactifs qui garantissent des flux de consommables pluriannuels. DiaSorin exploite ses atouts en sérologie des maladies infectieuses pour remporter des appels d'offres de santé publique où l'étendue des dosages prime sur l'uniformité des plateformes.

La part de marché hospitalier dominante de Mindray en Chine illustre comment le service localisé, la proximité des pièces détachées et des remises de prix de 30 % déstabilisent les opérateurs historiques, un modèle que le fabricant indien Transasia exporte désormais dans toute l'Asie du Sud. Les dépôts de brevets pour la stabilisation des taches de sang séché ont augmenté de 35 % entre 2023 et 2025, reflétant un élan de R&D même si les remboursements restent incertains.

La consolidation par les fonds de capital-investissement s'est accélérée : les opérations américaines de 2024-2025 ont regroupé des laboratoires indépendants pour renforcer le pouvoir de négociation avec les payeurs. D'ici 2030, une part significative du volume de tests aux États-Unis pourrait être concentrée chez les 10 premiers opérateurs. Pourtant, les spécialistes régionaux en sérologie, en tests génétiques et en PDC rapide restent des cibles d'acquisition, assurant un flux dynamique d'opérations au cours de la période de prévision.

Leaders du secteur des tests sanguins

F. Hoffmann-La Roche

Abbott Laboratories

Siemens Healthineers

Danaher Corporation

Sysmex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : PrecisionRNA Biotech a lancé Cantel, le premier test sanguin de cancer du sein basé sur les microARN en Inde, offrant un complément sans rayonnement à la mammographie.

- Septembre 2025 : Exact Sciences a lancé Cancerguard, le premier test sanguin commercial américain de détection précoce du cancer multimarqueur disponible en tant que LDT.

- Juin 2025 : Foresight Diagnostics et QIAGEN se sont associés pour commercialiser un dosage MRD CLARITY en kit.

Périmètre du rapport sur le marché mondial des tests sanguins

Conformément au périmètre du rapport, les tests sanguins désignent une analyse réalisée en laboratoire, dont l'objectif principal est de déterminer l'état de santé général, la présence de bactéries ou de virus nocifs, et d'évaluer la progression des maladies. Parmi les principales maladies nécessitant des tests sanguins figurent le cancer et le SIDA/VIH.

Le marché de l'ablation tumorale est segmenté par type de test, produit, utilisateur final et géographie. Par type de test, le marché est catégorisé en glucose, bilan lipidique, PSA, urée sanguine, TSH, sérologie des maladies infectieuses, vitamine D et CRP hautement sensible. Par produit, il est segmenté en instruments et consommables. Par utilisateur final, la segmentation inclut les laboratoires de diagnostic, les hôpitaux et autres. Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Glucose |

| Bilan lipidique |

| PSA |

| Urée sanguine |

| TSH |

| Sérologie des maladies infectieuses |

| Vitamine D |

| CRP hautement sensible |

| Instruments |

| Consommables (kits, réactifs et autres) |

| Chimie clinique |

| Diagnostic moléculaire |

| Immunodosage |

| Autres |

| Laboratoires de diagnostic |

| Hôpitaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test | Glucose | |

| Bilan lipidique | ||

| PSA | ||

| Urée sanguine | ||

| TSH | ||

| Sérologie des maladies infectieuses | ||

| Vitamine D | ||

| CRP hautement sensible | ||

| Par produit | Instruments | |

| Consommables (kits, réactifs et autres) | ||

| Par technologie | Chimie clinique | |

| Diagnostic moléculaire | ||

| Immunodosage | ||

| Autres | ||

| Par utilisateur final | Laboratoires de diagnostic | |

| Hôpitaux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des tests sanguins ?

La taille du marché des tests sanguins devrait atteindre 103,53 milliards USD en 2026 et est projetée pour croître à un TCAC de 6,94 % jusqu'à 144,80 milliards USD d'ici 2031.

Quel type de test se développe le plus rapidement ?

La sérologie des maladies infectieuses affiche la croissance la plus rapide avec un TCAC de 8,12 % jusqu'en 2031, stimulée par les objectifs de dépistage de l'hépatite et du VIH.

Pourquoi les hôpitaux augmentent-ils leur capacité de tests sanguins sur site ?

L'adoption par les services d'urgence de dosages PDC de troponine hautement sensible et de lactate réduit les délais de décision et génère un TCAC de 7,69 % pour les laboratoires hospitaliers.

Comment les nouvelles règles de la FDA affecteront-elles les tests développés en laboratoire ?

La règle de mai 2024 soumet les LDT à l'examen 510(k), ajoutant des coûts de validation de 0,5 à 2 millions USD par analyte et prolongeant les délais d'approbation jusqu'à deux ans.

Quelles régions afficheront la croissance la plus élevée ?

L'Asie-Pacifique enregistrera la plus forte expansion régionale à un TCAC de 8,54 %, portée par des initiatives de dépistage à grande échelle en Chine et en Inde.

Quel est le degré de fragmentation de la concurrence entre les fournisseurs ?

Les cinq premiers acteurs détiennent la majorité des revenus, indiquant une consolidation modérée avec une place significative pour les concurrents régionaux et de niche.

Dernière mise à jour de la page le: