Taille et part du marché du dépistage de la dengue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

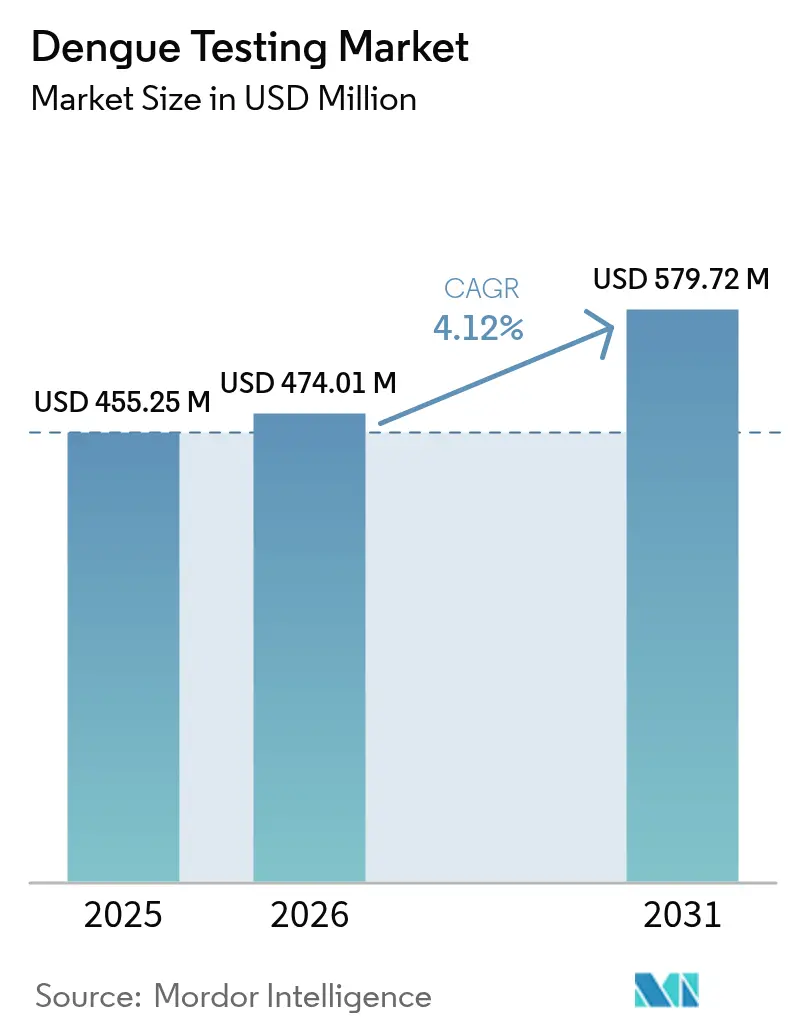

| Taille du Marché (2026) | 474.01 Millions de dollars américains |

| Taille du Marché (2031) | 579.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

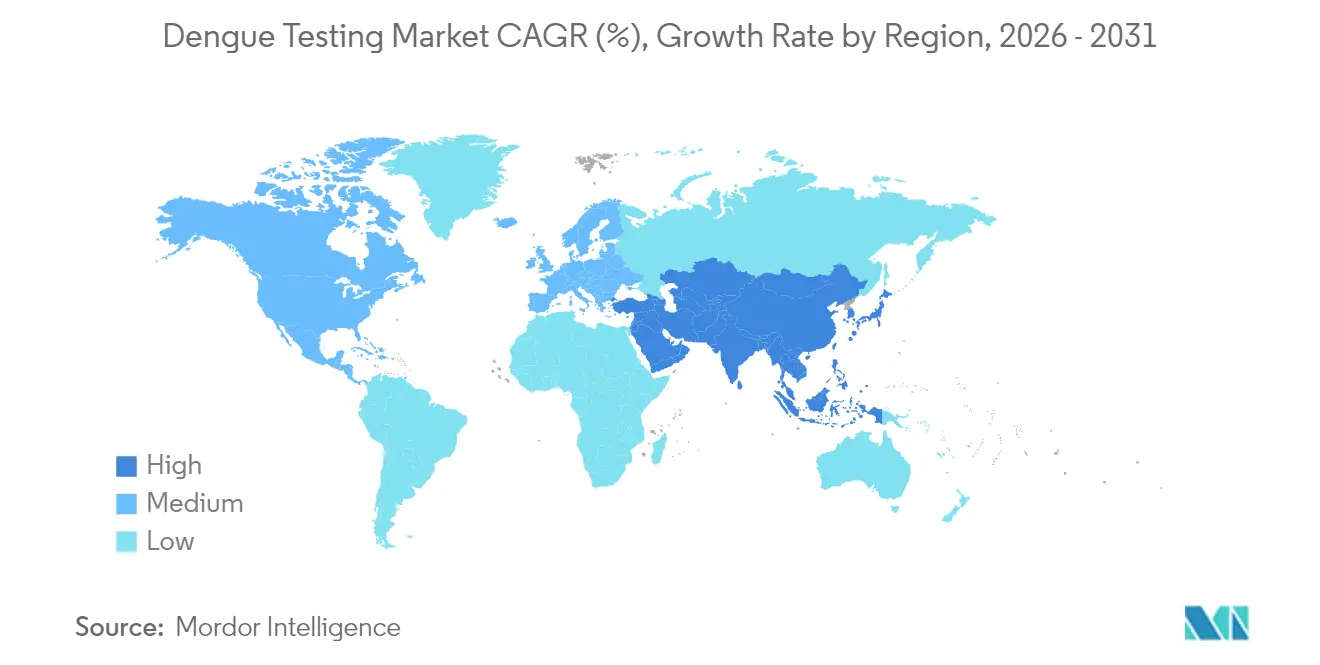

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage de la dengue par Mordor Intelligence

La taille du marché du dépistage de la dengue en 2026 est estimée à 474,01 millions USD, en progression par rapport à la valeur de 2025 de 455,25 millions USD, avec des projections pour 2031 s'établissant à 579,72 millions USD, progressant à un TCAC de 4,12 % sur la période 2026-2031. L'attention accrue portée à la réactivité croisée avec les flavivirus apparentés, la progression de la transmission dans les zones tempérées liée au changement climatique, et une surveillance réglementaire plus stricte façonnent l'agenda concurrentiel. Les fournisseurs de diagnostic se concentrent sur des plateformes multiplexes permettant de distinguer la dengue du Zika et du Chikungunya, tandis que l'expansion vers des régions non endémiques stimule la demande parmi les cliniques de voyage et les programmes de surveillance. Les améliorations apportées à la sensibilité des biocapteurs et à la stabilité des réactifs renforcent l'économie des soins au point de service, même si des lacunes dans la chaîne d'approvisionnement en protéines NS1 recombinantes persistent. L'intensification de l'activité d'approbation par la FDA et l'EMA continue de récompenser les entreprises capables de satisfaire des seuils de performance rigoureux et les exigences de vigilance post-commercialisation.

Principaux enseignements du rapport

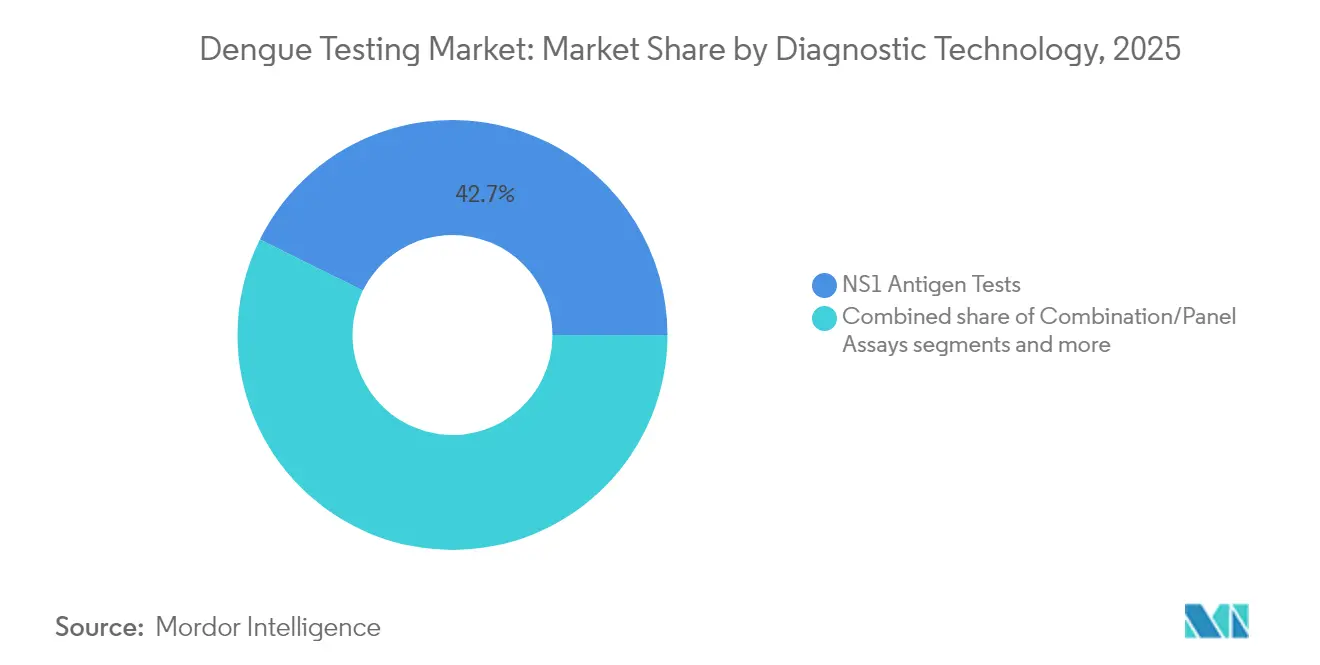

- Par technologie de diagnostic, les tests à l'antigène NS1 ont représenté 42,68 % de la part du marché du dépistage de la dengue en 2025 ; les dosages combinés/en panel devraient croître à un TCAC de 4,89 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 46,96 % du chiffre d'affaires en 2025, tandis que les laboratoires de diagnostic devraient se développer à un TCAC de 4,38 % jusqu'en 2031.

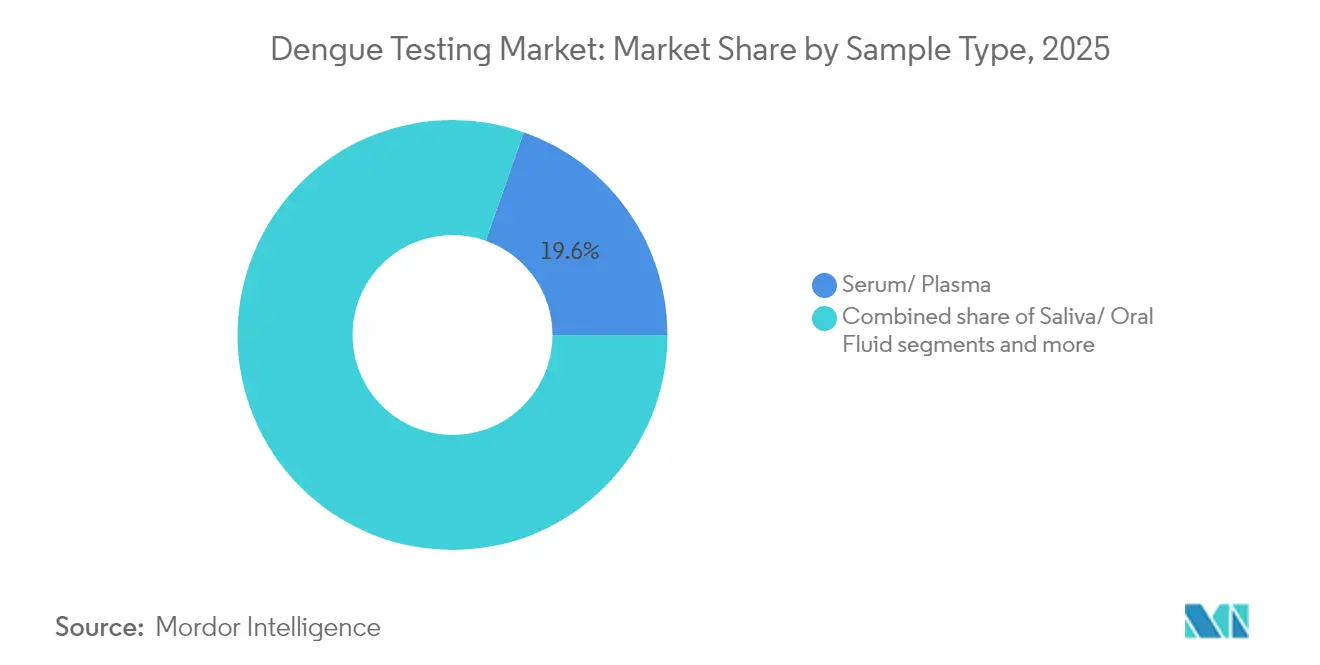

- Par type d'échantillon, le sérum/plasma a représenté 19,62 % de la taille du marché du dépistage de la dengue en 2025, tandis que la salive/le liquide oral progresse à un TCAC de 4,71 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 24,05 % en 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 4,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du dépistage de la dengue

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence de la dengue et fréquence des épidémies | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique latine les plus touchées | Moyen terme (2 à 4 ans) |

| Impulsion de l'Organisation mondiale de la Santé en faveur de la confirmation précoce en laboratoire et de la surveillance | +0.8% | Mondial, avec priorité dans les régions endémiques | Long terme (≥ 4 ans) |

| Hausse rapide de l'adoption des tests à l'antigène NS1 rapides au point de service | +0.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Mandats de dépistage du statut sérologique avant vaccination | +0.6% | Amérique du Nord, UE et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du vecteur liée au climat vers les régions tempérées | +0.7% | Amérique du Nord, Europe, avec une présence émergente aux latitudes plus élevées | Long terme (≥ 4 ans) |

| Intégration de plateformes numériques d'alerte aux épidémies | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence de la dengue et fréquence des épidémies

Le nombre mondial de cas a dépassé 6,5 millions en 2024, triplant les moyennes historiques et déclenchant des exigences généralisées de confirmation en laboratoire. Assurer une différenciation précise par rapport au paludisme, à la typhoïde et à d'autres maladies fébriles est devenu une priorité clinique, stimulant la demande de kits de diagnostic fiables. Les pertes économiques liées aux erreurs de diagnostic ont encouragé les hôpitaux à adopter des tests rapides délivrant des résultats en moins de 48 heures. La saisonnalité des épidémies varie selon l'hémisphère, garantissant des volumes de tests stables tout au long de l'année. Les agences de santé ont répondu par des cadres d'approvisionnement groupé qui ont fixé des quantités minimales d'achat et garanti les revenus des fournisseurs.

Impulsion de l'Organisation mondiale de la Santé en faveur de la confirmation précoce en laboratoire et de la surveillance

Les directives actualisées de l'Organisation mondiale de la Santé de 2024 exigent une confirmation en laboratoire pour les cas suspects, transformant les dépistages sporadiques en programmes standardisés de dépistage de la fièvre. Les nations endémiques ont adopté des kits préqualifiés par l'Organisation mondiale de la Santé pour répondre aux obligations de déclaration dans le cadre de l'Observatoire mondial de la santé. L'intégration avec les plateformes numériques de surveillance a accéléré la cartographie de la transmission et la planification des stocks. Cette évolution a favorisé les fabricants capables de fournir des données de performance validées et des interfaces de saisie électronique des données. La demande à long terme est soutenue par des initiatives financées par des donateurs qui prennent en charge le coût des kits dans des contextes à ressources limitées.

Hausse rapide de l'adoption des tests à l'antigène NS1 rapides au point de service

La sensibilité améliorée du NS1 atteint désormais 85 à 90 % durant la phase aiguë, dissipant les préoccupations antérieures concernant la fiabilité. Les résultats sont disponibles en 15 à 20 minutes, permettant un triage immédiat aux urgences. La réduction du coût par test grâce à une production à grande échelle a rendu le NS1 viable sur les marchés à revenus intermédiaires. L'avantage temporel de la détection de l'antigène au cours de la première semaine de la maladie a consacré le NS1 comme outil de diagnostic de première ligne dans les protocoles de réponse aux épidémies. Les améliorations apportées à la thermostabilité des réactifs ont encore prolongé la durée de conservation dans les conditions tropicales.

Mandats de dépistage du statut sérologique avant vaccination (CYD-TDV et TAK-003)

Le dépistage des IgG avant l'immunisation est devenu obligatoire dans plusieurs juridictions afin d'éviter une maladie amplifiée par le vaccin, générant des commandes de tests prévisibles en grands volumes. Les campagnes de vaccination à l'échelle de la population intègrent désormais les diagnostics dans les calendriers de routine, encourageant les laboratoires à investir dans des plateformes à haut débit. Le coût du dépistage est compensé par les hospitalisations évitées, consolidant les dotations budgétaires pour les achats annuels. Les entreprises fournissant à la fois le vaccin et les réactifs de dépistage bénéficient de synergies de vente croisée qui augmentent les barrières à la substitution.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité/spécificité variable de nombreux kits rapides | -0.8% | Mondial, affectant particulièrement les marchés à revenus faibles et intermédiaires | Court terme (≤ 2 ans) |

| Réactivité croisée avec d'autres flavivirus brouillant les résultats | -0.6% | Asie-Pacifique, Amérique latine et Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en réactifs NS1 recombinants dans les pays à revenus faibles et intermédiaires | -0.4% | Afrique subsaharienne, certaines parties de l'Asie-Pacifique et de l'Amérique latine | Moyen terme (2 à 4 ans) |

| Retard réglementaire pour les panels multiplexes dengue-Zika-ChikV | -0.3% | Mondial, avec un impact particulier sur les produits innovants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité/spécificité variable de nombreux kits rapides

Les évaluations cliniques montrent une sensibilité allant de 45 % à 90 % selon les marques, créant une incertitude parmi les cliniciens de première ligne. Les kits de qualité insuffisante érodent la confiance et orientent les achats vers des tests en laboratoire, allongeant les délais de rendu des résultats. Les organismes de réglementation des pays à revenus faibles et intermédiaires manquent souvent de ressources pour effectuer des examens rigoureux avant la mise sur le marché, permettant à des produits de qualité inférieure d'entrer dans les circuits de distribution. Cette dynamique prolonge les cycles de vente pour les fournisseurs de haute qualité qui doivent présenter des données comparatives. Les acteurs de la sensibilisation du marché soulignent désormais les études de performance en face à face pour restaurer la confiance.

Réactivité croisée avec d'autres flavivirus brouillant les résultats

Le chevauchement sérologique avec le Zika, la fièvre jaune et l'encéphalite japonaise diminue la clarté diagnostique, en particulier dans les régions où plusieurs virus circulent simultanément. Les dosages de neutralisation par réduction des plages de confirmation ajoutent des coûts et des délais, entravant la prise de décision clinique en temps opportun. Les voyageurs et les résidents ayant des antécédents d'exposition complexes compliquent l'interprétation des résultats IgM/IgG, poussant à recourir à des méthodes moléculaires plus coûteuses. La dépense supplémentaire restreint l'accès dans les contextes à faibles ressources où la différenciation rapide est la plus cruciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de diagnostic : le leadership du NS1 face à l'ascension des tests multiplexes

Les dosages à l'antigène NS1 ont représenté 42,68 % de la part du marché du dépistage de la dengue en 2025 en offrant une détection précoce durant la fenêtre virémique, période à laquelle les interventions présentent la plus grande valeur clinique. Pourtant, le marché du dépistage de la dengue connaît l'accélération la plus rapide dans les dosages combinés/en panel, avec un TCAC de 4,89 % jusqu'en 2031, car les cliniciens exigent une différenciation simultanée entre les virus co-endémiques. La taille du marché du dépistage de la dengue pour les panels multiplexes devrait s'élargir à mesure que les agences de santé publique standardisent les algorithmes de réponse aux épidémies sur la détection multi-pathogènes. La RT-PCR reste l'outil de confirmation de référence, notamment pour la recherche et la surveillance des sérotypes. Les plateformes à biocapteurs, utilisant des lectures électrochimiques ou optiques, promettent une sensibilité de niveau laboratoire dans des formats portables, créant un point d'inflexion dès l'obtention de l'approbation réglementaire.

Les fournisseurs de technologies émergentes intègrent des modules d'intelligence artificielle pour interpréter les bandes de signal faibles, réduisant la subjectivité du lecteur et améliorant la précision sur le terrain. La surveillance réglementaire reste intense, les autorisations 510(k) de la FDA étant conditionnées à des données robustes sur la réactivité croisée. Des approbations réussies peuvent rebattre les hiérarchies concurrentielles, les acheteurs se consolidant autour de systèmes multiplexes à haute performance.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : l'essor des laboratoires dépasse la domination hospitalière

Les hôpitaux et cliniques ont maintenu une position de leadership avec 46,96 % du chiffre d'affaires en 2025, ancrés par des protocoles de soins aigus qui s'appuient sur des kits à antigènes rapides pour le triage. Néanmoins, les laboratoires de diagnostic affichent un TCAC de 4,38 %, surpassant les environnements traditionnels à mesure que le marché du dépistage de la dengue migre vers des environnements consolidés à haut débit. Les laboratoires centraux atteignent des économies d'échelle dans le dépistage du statut sérologique, crucial pour les programmes de vaccination. L'intégration avec les systèmes d'information de laboratoire simplifie les obligations de déclaration électronique et appuie les demandes de remboursement. L'industrie du dépistage de la dengue enregistre un intérêt naissant mais croissant pour l'auto-dépistage, catalysé par la familiarisation des consommateurs avec le diagnostic à domicile induite par la pandémie. Les voies réglementaires pour l'usage à domicile restent strictes ; cependant, les premières approbations européennes laissent entrevoir une diffusion éventuelle vers des marchés supplémentaires.

Par type d'échantillon : la salive stimule l'expansion non invasive

Le sérum/plasma a maintenu une part de 19,62 % en 2025 en raison de protocoles cliniques bien établis et d'un historique de validation des dosages. Le marché du dépistage de la dengue observe désormais un élan vers la salive/le liquide oral, enregistrant un TCAC de 4,71 % grâce au confort des patients et à la simplicité du prélèvement. Les innovations dans les tampons de stabilisation préservent les protéines virales, rendant les résultats salivaires comparables aux méthodes à base de sang dans la fenêtre aiguë. Le sang total conserve sa valeur dans les contextes de soins au point de service où la commodité du prélèvement par piqûre au doigt accélère la prise de décision en première ligne. Les taches de sang séché répondent aux besoins logistiques des zones éloignées dépourvues d'infrastructure de chaîne du froid, bien que des temps de traitement plus longs en limitent les usages d'urgence.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 24,05 % du chiffre d'affaires mondial en 2025, soutenue par une couverture d'assurance robuste et des programmes de dépistage des voyageurs s'étendant au-delà des zones endémiques. Des États américains comme la Floride ont mis en place une surveillance routinière des moustiques Aedes, stimulant l'approvisionnement continu en kits multiplexes. La demande du Canada se concentre sur les grands aéroports et les hôpitaux urbains, tandis que le fardeau endémique du Mexique garantit des appels d'offres gouvernementaux pour les dosages rapides et en laboratoire. La taille du marché du dépistage de la dengue en Amérique du Nord bénéficie de l'adoption précoce des mandats de déclaration numérique, incitant à la connectivité intégrée des analyseurs.

L'Asie-Pacifique enregistre la croissance régionale la plus élevée avec un TCAC de 4,79 % jusqu'en 2031, portée par les stratégies nationales de lutte contre les maladies à transmission vectorielle en Inde et les réformes de santé urbaine en Chine. La Thaïlande et le Viêt Nam maintiennent des taux de tests élevés par habitant en raison d'une transmission hyperendémique, tandis que Singapour déploie un dépistage rapide dans les aéroports pour les voyageurs entrants. La Corée du Sud donne la priorité à la détection des cas importés, en s'appuyant sur des laboratoires centralisés pour gérer les pics saisonniers. Les territoires du nord de l'Australie maintiennent une demande stable, avec des budgets de préparation finançant des stocks de diagnostics contre une éventuelle propagation du vecteur vers le sud.

L'Amérique du Sud progresse grâce aux dépenses dominantes du Brésil et à la capacité croissante des laboratoires en Argentine. L'expérience du Brésil dans la gestion des épidémies simultanées de dengue, de Zika et de Chikungunya soutient une adoption agressive des tests multiplexes. L'Europe enregistre une croissance modérée, concentrée autour des pays méditerranéens où Aedes albopictus établit des foyers saisonniers. Le Moyen-Orient et l'Afrique présentent un tableau hétérogène : les membres du Conseil de coopération du Golfe se concentrent sur les tests liés aux voyages, tandis que les nations d'Afrique subsaharienne se débattent avec des contraintes d'approvisionnement qui freinent le déploiement généralisé malgré une incidence élevée de la maladie.

Paysage réglementaire

Les DIV de la dengue sont confrontés à des exigences de performance et de qualité de plus en plus strictes, en particulier concernant la réactivité croisée et les allégations relatives à la détection précoce en phase aiguë. Aux États-Unis, la FDA classe les réactifs d'amplification des acides nucléiques (NAAT) du virus de la dengue et les réactifs sérologiques du virus de la dengue comme dispositifs de classe II soumis à des contrôles spéciaux, ce qui renforce les exigences de validation analytique et clinique et de contrôle de l'étiquetage lors de la différenciation de la dengue par rapport à d'autres flavivirus.

Dans le contexte de l'urgence dengue de 2024-2025, l'OMS a activé un groupe d'examen d'experts sur le diagnostic de la dengue (mai 2025) pour appuyer les décisions d'achat concernant les DIV non préqualifiés, ajoutant une porte fondée sur les preuves pour les fournisseurs en compétition pour les appels d'offres financés dans le cadre de la lutte contre les épidémies. Dans le même temps, l'attention réglementaire américaine sur les tests développés en laboratoire s'est accrue avec un retrait progressif débutant le 6 mai 2025, et la FDA a finalisé en septembre 2025 des lignes directrices d'application relatives aux DIV en contexte d'urgence, ce qui accroît les attentes en matière de validation, d'atténuation des risques et de surveillance post-commercialisation par rapport aux approches reposant sur des voies discrétionnaires.

Analyse de la chaîne de valeur

La chaîne de valeur des tests de la dengue commence par l'approvisionnement en intrants biologiques et matériels critiques, notamment les protéines recombinantes de la dengue (comme la NS1), les anticorps monoclonaux, les membranes en nitrocellulose et l'or colloïdal ou d'autres chimies de signal. Elle se poursuit par la conception, la validation des tests et la fabrication conforme à l'ISO 13485 (incluant des systèmes alignés sur le CE-IVDR pour la commercialisation en Europe). Les algorithmes de diagnostic de l'OMS liés au nombre de jours après l'apparition des symptômes façonnent le positionnement des produits et le mix de portefeuille, reliant la demande en phase aiguë à la détection par NAAT et à l'antigène NS1, et les tests à un stade plus tardif à la sérologie IgM/IgG, tandis que les laboratoires de référence et de surveillance utilisent des flux de travail moléculaires pour la confirmation et le suivi des sérotypes.

En aval, les fabricants distribuent les kits finis via des distributeurs cliniques et des appels d'offres publics destinés aux hôpitaux, cliniques et laboratoires de diagnostic centralisés, où la stabilité et l'emballage (feuille d'aluminium étanche à l'humidité, dessicants et logistique à température contrôlée) pèsent lourdement dans les environnements endémiques et tropicaux. Des goulots d'étranglement apparaissent souvent au niveau de la régularité de l'approvisionnement en réactifs, en particulier la NS1 recombinante, ainsi que dans les conditions de distribution dans les pays à revenu faible ou intermédiaire. Cela accroît l'importance des allégations de durée de conservation validées, des pratiques de surveillance de la température et des voies d'enregistrement local pour l'admissibilité aux appels d'offres.

Paysage concurrentiel

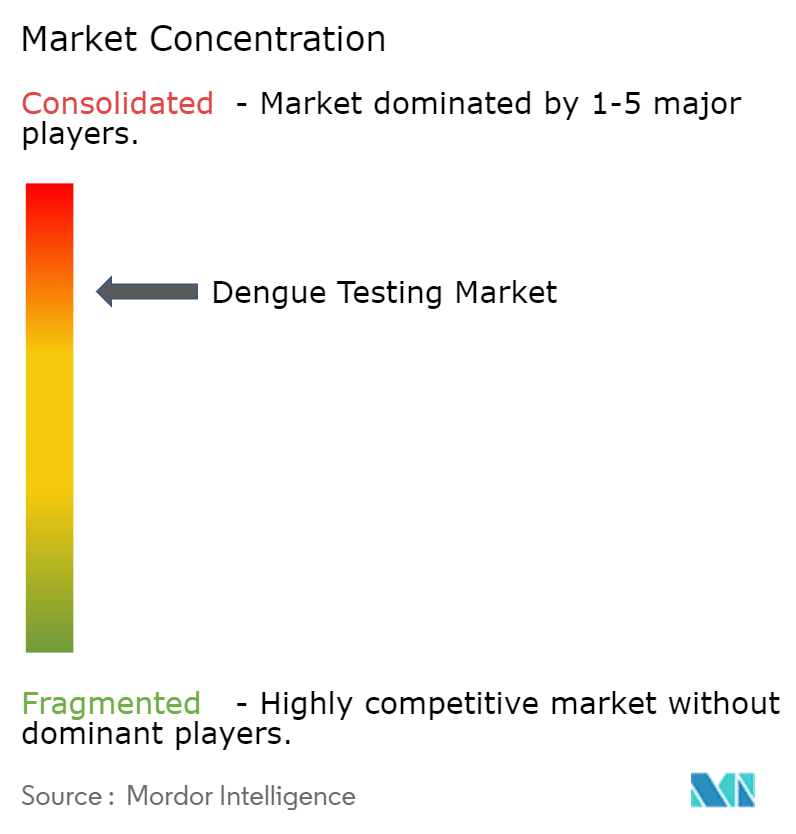

Le marché du dépistage de la dengue reste modérément fragmenté, aucun fournisseur unique ne dépassant un seuil dominant. Abbott tire parti d'une empreinte logistique mondiale pour distribuer des dosages NS1 améliorés, tandis que la plateforme cobas de Roche sécurise des contrats de laboratoire à haut débit grâce à ses avantages en matière d'automatisation. bioMérieux a renforcé sa gamme de tests rapides en acquérant GenBody, élargissant ainsi sa portée en Asie du Sud-Est. Thermo Fisher cible le segment de la recherche avec des kits RT-PCR multiplexes capables de quantifier les sérotypes.

La concentration de brevets autour des anticorps monoclonaux NS1 et des conceptions de cartouches microfluidiques façonne les manœuvres concurrentielles. Les entreprises disposant de systèmes ISO 13485 établis et de réactifs stables à la température éprouvés remportent les appels d'offres exigeant une documentation qualité rigoureuse. Des opportunités existent dans les domaines de l'auto-dépistage et de l'interprétation assistée par intelligence artificielle, bien que des voies réglementaires longues découragent les acteurs plus petits manquant de réserves de capital.

Leaders de l'industrie du dépistage de la dengue

Thermo Fisher Scientific Inc.

InBios International, Inc.

NovaTec Immundiagnostica GmbH

F. Hoffmann-La Roche Ltd.

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les pratiques d'achat et cliniques évoluent vers des parcours de test standardisés et fondés sur le stade de la maladie, créant des opportunités pour les fournisseurs qui alignent les allégations de produits et les instructions sur les algorithmes de test de laboratoire de l'OMS (lignes directrices intérimaires mises à jour en avril 2025) et les recommandations de prise en charge clinique des arboviroses publiées en 2025. Ces documents accroissent la demande de menus de tests complets couvrant les fenêtres aiguë et convalescente, favorisant des offres combinées telles que l'antigène NS1 associé à la sérologie IgM/IgG et des flux de travail de laboratoire automatisés capables de gérer les pics liés aux épidémies sans allonger les délais d'exécution.

Les mécanismes d'achat d'urgence offrent une voie pratique pour monter en puissance pendant les périodes d'épidémie, le groupe d'examen d'experts de l'OMS sur le diagnostic de la dengue (mai 2025) agissant comme un filtre fondé sur les preuves pour les DIV non préqualifiés envisagés dans les achats des donateurs et du secteur public. Parallèlement, les appels d'offres des marchés endémiques se poursuivent, tandis que la propagation liée au changement climatique vers les régions tempérées et le dépistage dans les cliniques de voyage élargissent le périmètre adressable des tests. Cet environnement favorise la différenciation multiplex (dengue par rapport à Zika et chikungunya), le reporting connecté et le déploiement d'immunoessais à plus haut débit dans les laboratoires disposant déjà de plateformes d'analyseurs intégrées.

Développements récents du secteur

- Février 2026 : InBios a mis à jour le statut réglementaire et les spécifications produits de son portefeuille de diagnostics de la dengue sur les pages produits de son site, renforçant le positionnement des formats ELISA NS1 et des tests rapides utilisés par les laboratoires et les structures de première ligne. Cela renforce la clarté pour les acheteurs quant à l'usage prévu, alors que les régulateurs et les agences d'achat examinent de près l'étiquetage, les allégations de performance et les preuves de réactivité croisée.

- Octobre 2025 : Roche a obtenu le marquage CE pour le test Elecsys Dengue Ag, un immunoessai entièrement automatisé pour la détection de l'antigène NS1 dans le sérum et le plasma humains. Le test a été validé pour une utilisation sur les plateformes cobas e 801 et cobas e 402 avec un délai d'exécution de 18 minutes, favorisant des tests de dengue en phase aiguë à plus haut débit dans les laboratoires cliniques de routine.

- Mai 2024 : L'OMS a soutenu l'achat de produits de diagnostic et d'articles de laboratoire connexes utilisés pour le diagnostic et la prise en charge de maladies, notamment les infections à dengue. Ce soutien a renforcé les circuits d'achat du secteur public et a contribué à sécuriser la disponibilité des tests pendant les périodes de besoins accrus de réponse aux épidémies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est comptabilisé comme la valeur des produits de diagnostic de la dengue et des services de test utilisés pour détecter l'infection à la dengue, dans le cadre du diagnostic clinique courant et des tests liés aux épidémies. Il couvre les tests réalisés en laboratoire et dans des environnements proches du patient, où les résultats sont utilisés pour les soins aux patients ou l'action de santé publique.

Exclusions du périmètre : nous excluons les vaccins contre la dengue, les programmes de lutte antivectorielle et les bilans de fièvre généraux qui ne comprennent pas de test spécifique à la dengue.

Aperçu de la segmentation

- Par technologie de diagnostic (valeur)

- Tests à l'antigène NS1

- Sérologie IgM/IgG par ELISA

- Tests moléculaires RT-PCR

- Dosages combinés/en panel

- Nouveaux tests à biocapteurs

- Par utilisateur final (valeur)

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Soins à domicile/auto-dépistage

- Autres

- Par type d'échantillon (valeur)

- Sérum/plasma

- Sang total (piqûre au doigt/veineux)

- Salive/liquide oral

- Autres (urine, taches de sang séché)

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le contexte de demande de base et le parcours de test de la dengue, afin que le modèle de marché reste lié aux volumes de tests réels et à l'usage pratique. Nous nous sommes référés aux rapports de santé publique et aux mises à jour de surveillance, comme ceux de l'Organisation mondiale de la santé (OMS), du CDC américain et des tableaux de bord des ministères de la santé des pays, où sont publiés les décomptes d'épidémies et les avis relatifs aux tests.

Pour traduire les signaux de demande en dépenses, nous avons également examiné les informations réglementaires et produits de la FDA américaine, les études évaluées par des pairs indexées dans des sources telles que PubMed traitant de la performance des tests et des schémas d'utilisation, ainsi que les statistiques commerciales et douanières indiquant les importations et exportations de diagnostics dans les pays à forte charge de morbidité. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier les évolutions du mix produits et l'orientation géographique. Une base de données payante a été utilisée uniquement pour les données financières des entreprises et pour la cartographie des brevets afin de confirmer l'orientation technologique. Ces sources sont indicatives, et d'autres références publiques ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la manière dont les tests de la dengue sont réellement commandés, les types de tests sélectionnés selon le stade de la maladie, et la manière dont les budgets évoluent pendant les épidémies. Nous avons échangé avec un ensemble de fabricants de tests, de distributeurs, de responsables de laboratoires de diagnostic, d'équipes d'achat hospitalières et de cliniciens à travers l'APAC, l'EMEA et les Amériques, puis avons effectué des vérifications de suivi pour combler les lacunes concernant les fourchettes de prix, l'utilisation et les marges de canal.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 37% | Cadres dirigeants : 14% | APAC : 37% |

| Niveau intermédiaire : 47% | Responsables fonctionnels/d'unité : 27% | EMEA : 37% |

| Petits acteurs : 16% | Managers : 59% | Amériques : 26% |

Dimensionnement et prévisions du marché

Pour le dimensionnement, nous partons d'une construction descendante du bassin de demande, où les tendances d'incidence de la dengue et les charges de cas suspectés sont traduites en volumes de tests probables par cadre de soins, puis valorisées à l'aide d'un mix réaliste de types de tests. Comme les schémas de commande changent au cours de la fenêtre de la maladie, le modèle sépare l'utilisation de triage précoce (par exemple, NS1 et formats rapides) de l'utilisation de confirmation ultérieure (par exemple, sérologie et RT-PCR), et les totaux sont construits au niveau régional avant d'être agrégés au chiffre mondial.

Pour garder le résultat pratique, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés par canal, des vérifications de menus de laboratoire, et des signaux d'expédition des fournisseurs lorsqu'ils sont visibles dans les divulgations publiques. Les intrants suivis comme variables du modèle incluent la saisonnalité des cas de dengue par région, les pratiques de positivité et de répétition des tests pendant les épidémies, la part des tests effectués dans les laboratoires centralisés par rapport aux points de soins, l'évolution du prix de vente moyen par technologie, et les changements d'intensité de dépistage et de surveillance impulsés par les avis de santé publique. Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par une simple superposition de régression multivariée, avec comme principaux facteurs les indicateurs de charge de morbidité et les signaux d'accès aux tests. La trajectoire de croissance est ensuite ajustée en fonction de ce que les personnes interrogées anticipent en matière de cycles d'achat et d'adoption de plateformes. Lorsque les preuves ascendantes sont fragmentaires dans les pays plus petits, nous utilisons des ratios de substitution issus de marchés à charge de morbidité similaire, puis revérifions le caractère raisonnable de la dépense implicite par cas suspecté.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin qu'un seul intrant ne surpondère pas le chiffre final. Nous comparons les résultats à des signaux indépendants tels que les alertes d'épidémie, l'évolution des importations de diagnostics lorsqu'elle est disponible, et l'intensité de test implicite par rapport à la charge de dengue rapportée, puis nous réexaminons tout écart inhabituel avant validation finale.

Si un écart est constaté, les hypothèses sont réexaminées et, si nécessaire, les répondants sont recontactés pour confirmer s'il s'agit d'une véritable évolution du marché ou d'un problème de calendrier des données. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements majeurs tels que de grandes épidémies, des changements importants de lignes directrices ou des chocs tarifaires, et une dernière relecture par les analystes est effectuée juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des tests de la dengue par Mordor Intelligence avec d'autres estimations publiées

Les tailles publiées pour les tests de la dengue ne s'alignent souvent pas, et les écarts proviennent généralement de différences dans les définitions d'étude de ce qui compte comme test de la dengue et de l'année retenue comme référence. Des différences apparaissent également lorsqu'un modèle s'appuie davantage sur des signaux de type expéditions et un autre davantage sur la surveillance et le comportement de test dans les cadres de soins.

Certains chiffres publiés incluent des panels de maladies infectieuses plus larges, ajoutent des tests de fièvre connexes, ou supposent un passage plus rapide vers des formats moléculaires à prix plus élevé dans toutes les régions. Dans la construction de Mordor Intelligence, seules les technologies de diagnostic spécifiques à la dengue et les services de test connexes sont comptabilisés, et le mix est contraint à l'aide de parts validées par entretiens pour la NS1, la sérologie et la RT-PCR par région et par cadre.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 474,01 millions USD (2026) | |

| Éditeur sectoriel A | 612,53 millions USD (2024) | Utilise une année de référence différente et regroupe souvent les dépenses de services de test centralisés et des formats de produits plus larges sous une seule valeur pour 2024, ce qui peut gonfler le total si les volumes d'une année d'épidémie sont traités comme une demande normale. |

| Maison de recherche B | 775,80 millions USD (2026) | La valeur rapportée pour 2026 est plus élevée, ce qui peut se produire lorsque des catégories de produits plus larges telles que les tests multiplex et de confirmation sont incluses de manière plus agressive et lorsqu'une adoption moléculaire plus élevée est supposée dans les marchés émergents sans le même niveau de vérification des canaux et de l'utilisation. |

Dans l'ensemble, l'écart s'explique principalement par le calendrier et par ce qui est inclus dans le panier de tests, suivi par la rapidité avec laquelle le prix et le mix technologique sont autorisés à évoluer. Notre approche reste traçable aux volumes de tests fondés sur la charge de morbidité et à un mix de tests réaliste, afin que les acheteurs puissent reproduire la logique et remettre en question les intrants sans avoir besoin de données cachées.

Questions clés abordées dans le rapport

Quelle est la taille du marché du dépistage de la dengue en 2026 ?

Le marché s'établit à 474,01 millions USD en 2026 et devrait atteindre 579,72 millions USD d'ici 2031.

Quelle technologie de diagnostic domine actuellement le chiffre d'affaires ?

Les dosages à l'antigène NS1 représentent 42,68 % du chiffre d'affaires de 2025 grâce à leurs avantages en matière de détection précoce.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 4,79 %, portée par l'expansion de la surveillance et le poids de la maladie.

Pourquoi les panels multiplexes gagnent-ils du terrain ?

Ils permettent de distinguer simultanément la dengue du Zika et du Chikungunya, répondant aux mandats de santé publique dans les régions co-endémiques.

Quel facteur limite le plus l'adoption des tests rapides ?

La sensibilité et la spécificité variables selon les marques sapent la confiance des cliniciens, en particulier sur les marchés à ressources limitées.

Comment le changement climatique affecte-t-il la demande de tests ?

La hausse des températures étend les habitats d'Aedes aegypti vers les zones tempérées, suscitant de nouveaux programmes de surveillance et des volumes de tests soutenus.

Dernière mise à jour de la page le: