Tamaño y Participación del Mercado de Automóviles de Lujo en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

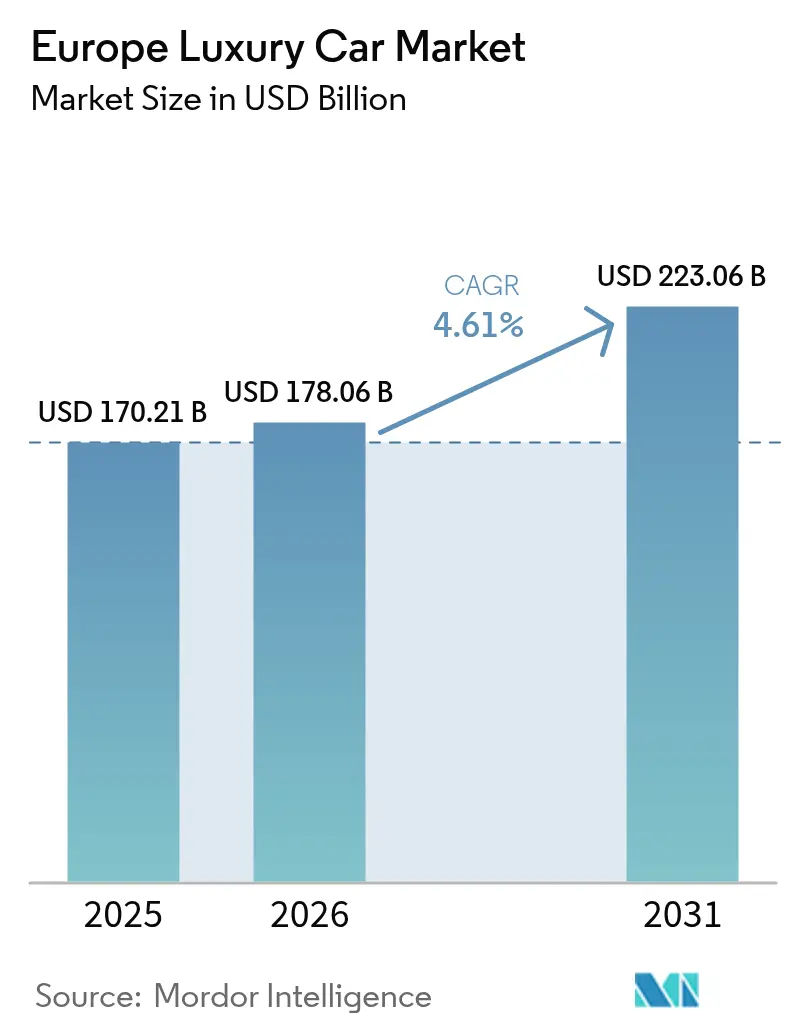

| Tamaño del mercado en el año base (2025) | 170.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 178.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 223.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles de Lujo en Europa por Mordor Intelligence

El tamaño del mercado europeo de automóviles de lujo fue valorado en USD 170.210 millones en 2025, y se prevé que alcance USD 223.060 millones en 2031, desde USD 178.060 millones en 2026, creciendo a una CAGR del 4,61% entre 2026 y 2031. La rápida electrificación, el cambio hacia modelos de propiedad flexibles y la presión competitiva de los nuevos participantes chinos están transformando el mercado europeo de automóviles de lujo en tiempo real. La demanda se inclina hacia los Vehículos Utilitarios Deportivos de mayor altura que combinan estatus, practicidad y conducción en invierno, mientras que la persistente ansiedad por la autonomía mantiene a muchos compradores anclados a los motores de combustión para viajes de larga distancia. Los patrones de propiedad también están cambiando, ya que los contratos de financiación y arrendamiento dominan las flotas corporativas y los compradores privados más adinerados experimentan con servicios de suscripción que desvinculan el uso de la propiedad tradicional. Las medidas regulatorias que van desde las zonas de cero emisiones en los centros urbanos hasta los límites de CO₂ promedio de flota aceleran la adopción de vehículos eléctricos de batería, aunque los despliegues desiguales de infraestructura de carga crean desequilibrios geográficos que cada fabricante de automóviles debe gestionar.

Conclusiones Clave del Informe

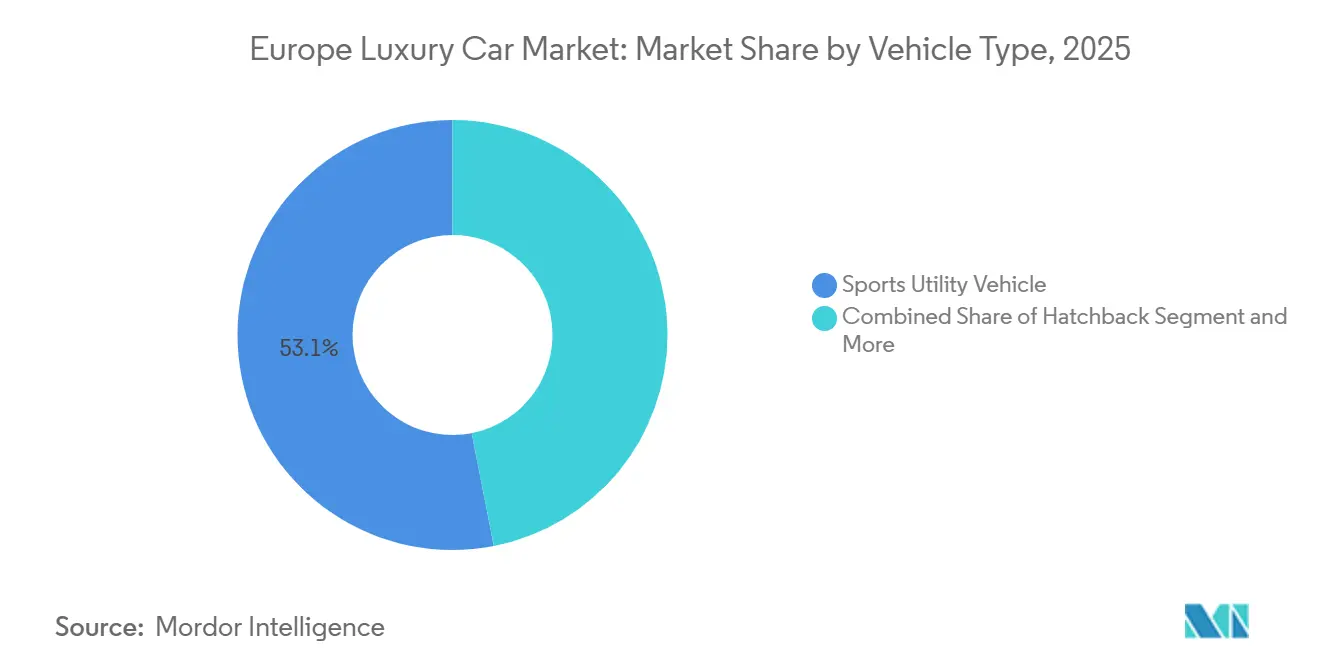

- Por tipo de vehículo, los SUV capturaron el 53,07% de la participación del mercado europeo de automóviles de lujo en 2025; se proyecta que los modelos cupé y descapotable se expandan a una CAGR del 6,39% hasta 2031.

- Por tren motriz, los motores de combustión interna representaron el 77,24% del mercado europeo de automóviles de lujo en 2025, mientras que se prevé que los vehículos eléctricos de batería registren una CAGR del 10,29% hasta 2031.

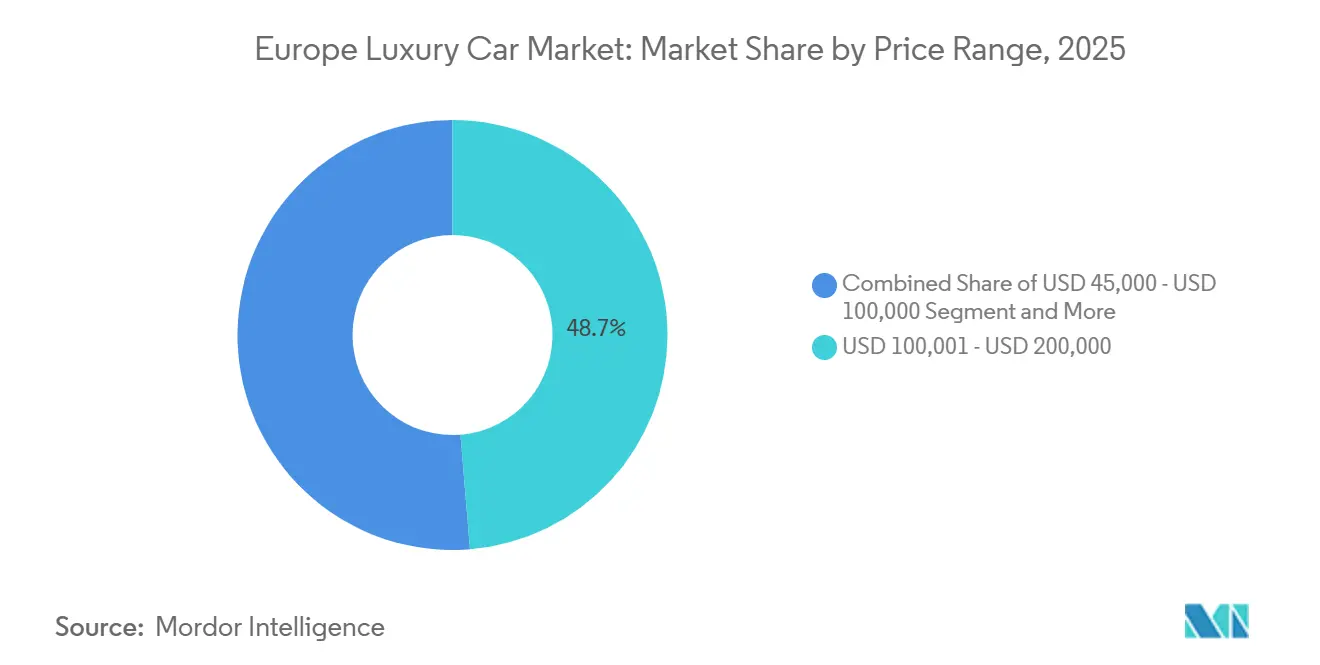

- Por rango de precio, el segmento de USD 100.000-200.000 representó el 48,71% del tamaño del mercado europeo de automóviles de lujo en 2025; los modelos con precio superior a USD 200.000 son los de mayor crecimiento, con una CAGR del 6,22% hasta 2031.

- Por modelo de propiedad, los contratos de financiación/arrendamiento representaron el 57,17% de las entregas de 2025, mientras que los servicios de suscripción están proyectados para crecer a una CAGR del 6,63% durante el horizonte de previsión.

- Por país, Alemania lideró el mercado europeo de automóviles de lujo con una participación del 29,27% en 2025, y Noruega está en camino de registrar la CAGR nacional más rápida, del 6,49%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Automóviles de Lujo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Rápida | +1.8% | Alemania, Noruega, Países Bajos, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Crecimiento de la Población de UHNWI y HNWI | +1.2% | Suiza, Reino Unido, Alemania, Mónaco, Francia | Largo plazo (≥ 4 años) |

| Demanda de Experiencia Digital en el Interior del Vehículo | +0.9% | Alemania, Suecia, Noruega, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Modelos de Suscripción y Propiedad Fraccionada | +0.7% | Alemania, Reino Unido, Suecia, Dinamarca, Países Bajos | Largo plazo (≥ 4 años) |

| Incentivos Específicos por Micro Mercado | +0.6% | Noruega, Alemania, Francia, Países Bajos, Bélgica, Austria | Corto plazo (≤ 2 años) |

| Monetización de Flujos de Datos de Vehículos Conectados | +0.4% | Alemania, Francia, Reino Unido, Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Rápida del Segmento de Lujo

Los fabricantes de equipos originales de lujo están financiando nuevas plataformas de vehículos eléctricos de batería que igualan la autonomía de los motores de combustión y reducen los tiempos de carga rápida en corriente continua, reforzando el impulso hacia los objetivos de cero emisiones. Los primeros adoptantes en Noruega y Alemania demuestran que los plazos regulatorios pueden traducirse en demanda real cuando los incentivos fiscales y la infraestructura de carga pública se alinean. A medida que las plataformas convergen en 20 minutos de carga y 500 kilómetros de autonomía, el público potencial para el lujo eléctrico se expande mucho más allá de los entusiastas de la tecnología. Sin embargo, la electrificación también divide el mercado europeo de automóviles de lujo: las marcas de lujo de volumen luchan con márgenes comprimidos, mientras que las marcas de ultra lujo monetizan la exclusividad añadiendo gran turismos eléctricos de edición limitada.

Crecimiento de la Población de UHNWI y HNWI

El crecimiento de la riqueza privada en Suiza, Mónaco, Alemania y el Reino Unido sostiene el apetito por vehículos a medida que enfatizan la artesanía por encima del coste. Estos compradores valoran la producción neutra en carbono y los interiores con materiales reciclados, lo que señala un cambio del rendimiento puro hacia la sostenibilidad demostrable. Las listas de espera se extienden bien más allá de un año para las ediciones especiales, lo que permite a los fabricantes exigir márgenes más altos y protegerse contra las caídas cíclicas en los segmentos de lujo masivo. El creciente grupo de consumidores adinerados sustenta la resiliencia de la demanda a largo plazo, contribuyendo significativamente al crecimiento proyectado.

Demanda de Experiencia Digital Habilitada en el Interior del Vehículo

Los habitáculos de los vehículos conectados ahora reflejan los ecosistemas de los teléfonos inteligentes, con interfaces de voz prioritaria y navegación de realidad aumentada. Los fabricantes de automóviles monetizan el software después de la venta, ofreciendo funciones bajo demanda que convierten las compras únicas en ingresos de suscripción constantes. Los compradores valoran las actualizaciones inalámbricas que garantizan la vigencia del hardware, pero reaccionan negativamente cuando se les cobra dos veces por componentes preinstalados, lo que obliga a un diseño cuidadoso de la arquitectura de precios. La demanda de sofisticación digital remodela las prioridades de investigación y desarrollo y alimenta alianzas estratégicas con empresas tecnológicas.

Modelos de Suscripción y Propiedad Fraccionada

Los planes de acceso flexible resuenan entre los profesionales urbanos que rechazan inmovilizar capital en activos que se deprecian. Al agrupar seguros, mantenimiento y servicios de conserjería, los fabricantes de equipos originales aseguran flujos de caja predecibles y capturan datos que perfeccionan las decisiones futuras sobre productos. Los concesionarios expresan preocupación por el conflicto de canales, pero los programas piloto demuestran una mayor utilización de la flota y un mayor valor de vida del cliente. La geografía dicta la adopción: Alemania y los países nórdicos lideran, mientras que el sur de Europa sigue siendo cauteloso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Coste de Adquisición y Endurecimiento del Crédito | -0.8% | Reino Unido, Italia, España, Francia, Alemania | Corto plazo (≤ 2 años) |

| Volatilidad del Valor Residual | -0.6% | Alemania, Reino Unido, Países Bajos, Noruega, Suecia | Mediano plazo (2-4 años) |

| Incertidumbre Macroeconómica e Inflación | -0.5% | Italia, España, Francia, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Impuestos sobre la Intensidad de Carbono | -0.3% | Francia, Bélgica, Países Bajos, Dinamarca, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Adquisición y Endurecimiento del Crédito

A medida que las tasas de política monetaria suben y los costes de endeudamiento se disparan, la asequibilidad disminuye para los compradores de lujo medio, agravada por las elevadas primas de los paquetes de baterías. Con los prestamistas endureciendo sus estándares de suscripción, se ha producido una notable caída en la penetración de la financiación de automóviles, lo que alarga aún más los ciclos de reposición. Los fabricantes de automóviles se ven cada vez más obligados a subvencionar las ofertas de financiación para atraer compradores o arriesgarse a reducir el tráfico en los concesionarios, lo que podría afectar significativamente a sus márgenes. Se espera que este entorno desafiante persista hasta que la política monetaria se vuelva más acomodaticia, lo que creará presión adicional sobre el mercado a corto plazo.

Volatilidad del Valor Residual de los Vehículos Eléctricos de Lujo

Las empresas de arrendamiento, que enfrentan una confianza erosionada en la reventa debido a las rápidas actualizaciones tecnológicas, ahora exigen primas de riesgo más altas o garantías de valor residual. Las preocupaciones se profundizan a medida que los modelos de vehículos eléctricos de batería de primera generación luchan con una liquidez limitada en el mercado secundario, lo que dificulta la predicción de su valor a largo plazo. Los gestores de flotas, inciertos sobre los posibles riesgos de depreciación, son reacios a hacer la transición de sus carteras a vehículos eléctricos. Esta vacilación ralentiza la adopción de vehículos eléctricos de lujo, creando un efecto dominó en todo el mercado e impactando el impulso de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Dominan, los Cupés Aceleran

Los Vehículos Utilitarios Deportivos representaron el 53,07% del tamaño del mercado europeo de automóviles de lujo en 2025. El formato de mayor altura satisface la practicidad familiar, la tracción en invierno y una percepción de seguridad que resuena en toda Europa del Norte. Los fabricantes de automóviles priorizan por tanto el lanzamiento de SUV eléctricos, confiados en que la familiaridad del consumidor acelerará la adopción de nuevos trenes motrices. Mientras tanto, los nichos de cupé y descapotable actúan como imagen de marca, atrayendo la atención incluso cuando los volúmenes son modestos.

Se proyecta que los cupés y descapotables registren el crecimiento de segmento más rápido, con una CAGR del 6,39% hasta 2031. Los entusiastas adinerados ven los gran turismos eléctricos de edición limitada como activos coleccionables y aceptan largos períodos de espera. Los fabricantes aprovechan esta demanda para probar tecnologías de baterías y materiales ligeros de vanguardia, que luego se trasladan a carrocerías de mayor volumen. Como resultado, cada marca de prestigio vincula ahora la narrativa de su estudio de diseño a un modelo insignia de dos puertas, garantizando la credibilidad en innovación ante sus clientes leales.

Por Tipo de Tren Motriz: El Dominio del Motor de Combustión Interna se Erosiona mientras los Vehículos Eléctricos de Batería Surgen

Los motores de combustión interna retuvieron una participación del 77,24% del tamaño del mercado europeo de automóviles de lujo en 2025. La seguridad de la autonomía, la comodidad del repostaje y una amplia red de estaciones de servicio mantienen a muchos conductores adinerados fieles a la tecnología probada. Las marcas continúan refinando eficientes motores de configuración en V para satisfacer a los entusiastas que equiparan el sonido del motor con el estatus. Sin embargo, todos los fabricantes de equipos originales alinean públicamente su estrategia futura con el cumplimiento de las emisiones, señalando un eventual cambio de rumbo.[1]"Mecanismo de Notificación de Transporte y Medio Ambiente," Agencia Europea de Medio Ambiente, eea.europa.eu

Los vehículos eléctricos de batería tienen la trayectoria de crecimiento más rápida, con una CAGR del 10,29% hasta 2031. Las plataformas de patín dedicadas elevan los niveles de confort del habitáculo, y los tiempos de carga rápida rivalizan con las paradas de combustible tradicionales en las redes más desarrolladas. Los comentarios de los primeros adoptantes dan forma a las hojas de ruta de software que ofrecen mejoras continuas a través de la nube. A medida que los hitos regulatorios se endurecen y la carga se expande, los vehículos eléctricos de batería pasan de ser una necesidad de cumplimiento a una opción aspiracional en el concesionario.

Por Rango de Precio: El Lujo Medio Ancla el Volumen, el Ultra Lujo Acelera

La banda de USD 100.000-USD 200.000 representó el 48,71% del tamaño del mercado europeo de automóviles de lujo en 2025. Las flotas corporativas y los profesionales adinerados se inclinan aquí porque la relación especificación-coste se alinea con los umbrales de tributación de beneficios en especie. Los fabricantes de automóviles se diferencian añadiendo suscripciones de software que desbloquean funciones opcionales de asistencia al conductor después de la venta, extendiendo los ingresos a lo largo del ciclo de vida del vehículo. Sin embargo, la presión de descuentos aumenta a medida que los nuevos participantes socavan los precios de lista con alternativas ricas en tecnología.

Los modelos por encima de USD 200.000 superarán a todos los demás niveles, con una CAGR del 6,22% hasta 2031. Los compradores de Ultra Alto Patrimonio Neto tratan los vehículos individualizados como arte móvil, exigiendo procesos de fabricación neutros en carbono e interiores hechos a medida. Los volúmenes de producción limitados protegen el poder de fijación de precios, mientras que la electrificación aporta un par silencioso que mejora la experiencia de lujo. Este segmento exclusivo, por tanto, preserva el prestigio del fabricante y financia la investigación y el desarrollo de próxima generación.

Por Modelo de Propiedad: La Financiación Domina, la Suscripción Emerge

Los acuerdos de financiación y arrendamiento representaron el 57,17% de las transacciones de automóviles de lujo europeos en 2025. Las corporaciones optimizan los presupuestos de capital circulante mediante arrendamientos operativos, y los compradores privados preservan la liquidez sustituyendo los grandes pagos iniciales por condiciones más predecibles. Los bancos y las entidades cautivas agrupan seguros de valor residual para estabilizar los desembolsos mensuales, reforzando el atractivo de los planes plurianuales vinculados a los ciclos de nuevos modelos.

Los esquemas de suscripción representan el ascenso más rápido, con una CAGR del 6,63% hasta 2031. Los habitantes de alta densidad urbana ven un contrato mensual renovable como el antídoto a la escasez de aparcamiento y a las cambiantes demandas de estilo de vida. Los fabricantes de automóviles extraen datos de uso para adaptar las flotas futuras y perfeccionar tácticas de retención como las mejoras por fidelidad. Aunque la penetración sigue siendo de un solo dígito, el éxito del modelo entre los consumidores expertos en tecnología presagia una adopción más amplia una vez que los precios se normalicen.

Análisis Geográfico

Alemania comandó el 29,27% del tamaño del mercado europeo de automóviles de lujo en 2025, debido al dominio doméstico de Mercedes-Benz, BMW, Audi y Porsche, cada uno con extensos programas de investigación y desarrollo para defender la ventaja local[2]"Estadísticas de Matriculación de Vehículos," Asociación Europea de Fabricantes de Automóviles, ACEA.auto. El país alberga densas redes de suministro y museos de marca que refuerzan la fidelidad del cliente. Sin embargo, también sirve como principal cabeza de playa para los competidores chinos agresivos en precios, ansiosos por mostrar valor frente a insignias de renombre. Los responsables políticos regionales apoyan la adopción de vehículos eléctricos de batería mediante créditos fiscales, pero el amplio sistema de autopistas de Alemania sigue favoreciendo los modelos de combustión de largo alcance, creando un panorama de doble tren motriz que los fabricantes de automóviles equilibran cuidadosamente.

Noruega ofrece el impulso regional más rápido, con una CAGR del 6,49% prevista hasta 2031. Los incentivos integrales, el impuesto sobre el valor añadido cero en los vehículos de cero emisiones, el paso gratuito por peajes y una red de carga sin igual impulsan la penetración de los vehículos eléctricos de batería a niveles que se aproximan a la ubicuidad. Los compradores de SUV de lujo adoptan la narrativa medioambiental sin renunciar al rendimiento, estableciendo un precedente que los reguladores de otros países nórdicos aspiran a replicar. Los fabricantes de automóviles tratan a Noruega como un laboratorio viviente para estrategias de ventas digitales, generando datos que dan forma a los planes de despliegue paneuropeos.

El sur de Europa, liderado por Italia, España y Francia, se queda atrás en densidad de carga, por lo que la combustión y los híbridos enchufables mantienen posiciones más sólidas. Sin embargo, las zonas de cero emisiones costeras en los centros metropolitanos impulsan la demanda local hacia crossovers eléctricos más pequeños, elevando incrementalmente la participación de los vehículos eléctricos de batería en el mercado europeo de automóviles de lujo. El Reino Unido ocupa una posición intermedia: los incentivos son menos generosos que en Noruega, pero la certeza política sigue siendo mayor que en el continente, lo que fomenta una migración constante hacia los trenes motrices eléctricos. En todas las geografías, la infraestructura desigual obliga a los fabricantes de automóviles a personalizar las combinaciones de trenes motrices y las narrativas de marketing, fragmentando un mercado que antes se servía con líneas de productos uniformes.

Panorama Competitivo

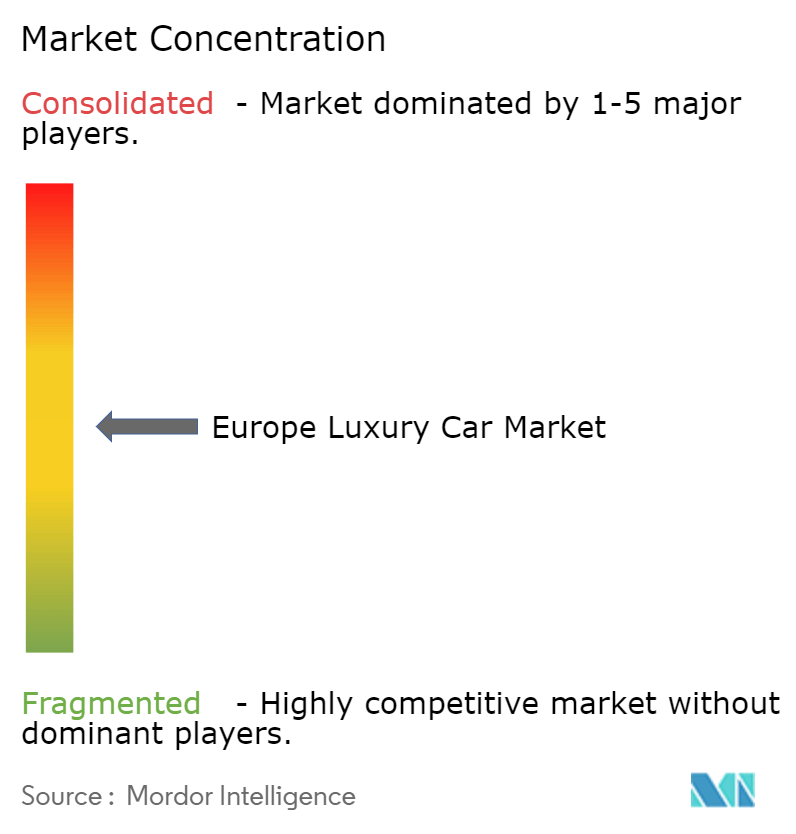

El campo competitivo obtiene un nivel medio de 5 en concentración: las cinco principales marcas controlan una participación significativa, pero ninguna supera un dominio determinante. Los fabricantes de equipos originales alemanes invierten fuertemente en plantas de baterías propias y plataformas de software para contrarrestar las importaciones chinas ricas en funciones, con precios promedio más bajos. Las plataformas de vehículos definidas por software permiten actualizaciones de pago por uso, un área donde los nuevos participantes y los actores establecidos convergen en estrategia a pesar de bases de costes divergentes. Los competidores chinos aceleran los planes de ensamblaje europeo para eludir los aranceles, lo que obliga a los fabricantes locales a comprimir los ciclos de desarrollo de productos sin sacrificar la integridad del diseño.

Tesla retiene el capital de marca de primer movimiento en el lujo eléctrico de batería, aunque su migración hacia volúmenes de mercado masivo difumina el posicionamiento frente a las marcas europeas a medida. Empresas emergentes como Polestar explotan el diseño minimalista y el comercio minorista exclusivamente digital para atraer a compradores más jóvenes, aunque el alcance limitado de posventa sigue restringiendo el volumen. Los constructores de lujo tradicionales cubren el riesgo diversificando sus apuestas: mantienen vivos los motores de combustión insignia para los entusiastas mientras simultáneamente presentan gran turismos neutros en carbono para los coleccionistas.

La regulación actúa como creadora de mercado: los límites de CO₂ promedio de flota penalizan a los rezagados con EUR 95 por gramo en exceso, por lo que las formaciones de alianzas en torno a arquitecturas de vehículos eléctricos compartidas se intensifican. Las coinversiones en redes de carga se multiplican a medida que las marcas reconocen que la fiabilidad de la infraestructura sustenta la satisfacción del cliente más que las métricas de aceleración de titulares. En última instancia, el mercado europeo de automóviles de lujo recompensa a quienes son capaces de combinar la artesanía patrimonial con la agilidad tecnológica, un equilibrio que pocos han dominado todavía.

Líderes de la Industria de Automóviles de Lujo en Europa

Mercedes-Benz Group AG

BMW AG

Audi AG

Porsche AG

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Zeekr, la marca de vehículos eléctricos de Geely, ha hecho su debut en Italia, asociándose con Jameel Motors Italia para la distribución local.

- Enero de 2026: Renault presentó 'Filante', su último crossover premium y la quinta incorporación a su alineación del Plan de Juego Internacional 2027. Con un diseño de vanguardia, tecnología de última generación y un robusto motor híbrido E-Tech de 250 cv, Filante está diseñado para una experiencia lujosa y apunta a mercados más allá de Europa.

- Septiembre de 2025: Hongqi, el brazo de lujo del Grupo FAW de China, reveló planes para introducir 15 modelos eléctricos e híbridos en 25 mercados europeos para 2028, debutando simultáneamente con su SUV eléctrico compacto, el EHS5.

- Septiembre de 2025: Lucid lanzó las ventas de su gran SUV Gravity en Europa, con un precio de EUR 116.900 (~USD 123.000) en Alemania, posicionándolo frente a las ofertas premium de Audi y Mercedes-Benz.

Alcance del Informe del Mercado de Automóviles de Lujo en Europa

Los automóviles de lujo, conocidos por su superior confort, comodidades de alta gama y rendimiento de primer nivel, suelen llevar un estatus de prestigio que los distingue de sus homólogos más asequibles. En Europa, el mercado de automóviles de lujo cuenta con modelos de alta gama reconocidos por su incomparable confort y fiabilidad, elaborados con los mejores materiales. Dominando este mercado de élite se encuentran jugadores de renombre como Porsche, Ferrari, BMW y Mercedes-Benz.

El mercado europeo de automóviles de lujo está segmentado por tipo de vehículo, tipo de tren motriz, rango de precio, modelo de propiedad y país. Por Tipo de Vehículo, el mercado está segmentado en Hatchback, Sedán, Vehículo Utilitario Deportivo (SUV), Vehículo Multiuso y Cupé y Descapotable. Por Tipo de Tren Motriz, el mercado está segmentado en Motor de Combustión Interna (MCI), Vehículo Eléctrico Híbrido, Vehículo Eléctrico Híbrido Enchufable y Vehículo Eléctrico de Batería. Por Rango de Precio, el mercado está segmentado en USD 45.000 - USD 100.000, USD 100.001 - USD 200.000 y por encima de USD 200.000. Por Modelo de Propiedad, el mercado está segmentado en Compra Directa, Financiación/Arrendamiento, Suscripción y Propiedad Fraccionada y en Club. Por País, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España, los Países Bajos, Suecia, Dinamarca, Bélgica, Suiza, Austria, Noruega, Rusia y el Resto de Europa.

Las previsiones del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo (SUV) |

| Vehículo Multiuso (MPV) |

| Cupé y Descapotable |

| Motor de Combustión Interna |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Batería (BEV) |

| USD 45.000 - USD 100.000 |

| USD 100.001 - USD 200.000 |

| Por Encima de USD 200.000 |

| Compra Directa |

| Financiación/Arrendamiento |

| Suscripción |

| Propiedad Fraccionada y en Club |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Dinamarca |

| Bélgica |

| Suiza |

| Austria |

| Noruega |

| Rusia |

| Resto de Europa |

| Por Tipo de Vehículo | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo (SUV) | |

| Vehículo Multiuso (MPV) | |

| Cupé y Descapotable | |

| Por Tipo de Tren Motriz | Motor de Combustión Interna |

| Vehículo Eléctrico Híbrido (HEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico de Batería (BEV) | |

| Por Rango de Precio | USD 45.000 - USD 100.000 |

| USD 100.001 - USD 200.000 | |

| Por Encima de USD 200.000 | |

| Por Modelo de Propiedad | Compra Directa |

| Financiación/Arrendamiento | |

| Suscripción | |

| Propiedad Fraccionada y en Club | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Dinamarca | |

| Bélgica | |

| Suiza | |

| Austria | |

| Noruega | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de automóviles de lujo?

El mercado, valorado en USD 178.060 millones en 2026, se prevé que alcance USD 223.060 millones en 2031, registrando una CAGR del 4,61% durante el período de previsión.

¿Qué carrocería tiene la mayor participación en 2025?

Los Vehículos Utilitarios Deportivos lideran, representando el 53,07% de las ventas de 2025 en el mercado de automóviles de lujo en Europa.

¿Por qué es importante Noruega para los fabricantes de automóviles?

La adopción casi universal de vehículos eléctricos de batería en Noruega y sus incentivos de apoyo la convierten en un banco de pruebas del mundo real para modelos de ventas exclusivamente eléctricos y soluciones de carga.

¿Qué modelo de propiedad está ganando popularidad entre los compradores urbanos?

Los servicios de suscripción están emergiendo rápidamente, con una proyección de expansión a una CAGR del 6,63%, ya que los habitantes de las ciudades prefieren la flexibilidad frente a la propiedad a largo plazo.

¿Qué nivel de precio se espera que crezca más rápido?

Se prevé que los vehículos con precio superior a USD 200.000 aumenten a una CAGR del 6,22%, impulsados por la demanda de coleccionistas de Ultra Alto Patrimonio Neto que buscan exclusividad y sostenibilidad.

Última actualización de la página el: